Как узнать кпп по енвд для ооо

Опубликовано: 24.07.2024

БЛИЦ!

КПП расшифровывается как Код Причины Постановки на учёт.

КПП у ИП нет! Смысла его искать столько же, сколько в квадратном колесе. По сему — не утруждайте себя.

А вот что это и для чего необходимо, всё изложено ниже.

Ситуации, когда деловые партнеры индивидуальных предпринимателей просят их назвать свой КПП, встречаются сплошь и рядом. Однако несмотря на то, что юридическая грамотность у бизнесменов повсеместно растет, относительно КПП по-прежнему остается большой пробел. При этом строка «КПП» стоит во многих важных документах, в том числе и отчетных, требуемых для предъявления в налоговые службы. Тем не менее, часто предприниматели даже не знают, как расшифровывается данная аббревиатура и для чего нужен КПП, тщетно пытаясь отыскать его наличие в своих правоустанавливающих свидетельствах.

Что такое КПП и из чего он состоит

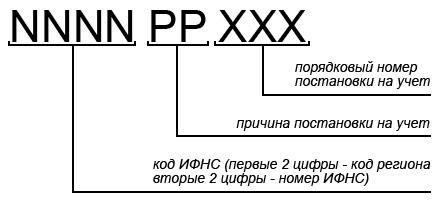

Буквосочетание КПП расшифровывается довольно просто: код причины постановки на учет в налоговой инстанции. Состоит данный шифр из 9 символов, прописанных в реквизитах организации и позволяющих идентифицировать предприятие по месту нахождения и юридическому статусу.

КПП включает в себя три части:

1-4 символы – это информация о территориальном отделе Федеральной налоговой службы РФ, в которой зарегистрирована организация. У крупнейших налогоплательщиков, относящихся к межрегиональным налоговым инспекциям, первые две цифры в КПП – 99, но это скорее исключительные случаи, чем правило;

5-6 символы – это и есть собственно КПП, которое определяется по СППУНО (справочник причин постановки на учет налогоплательщиков). Для российских организаций шифр включает числа от 01 до 50 (по месту нахождения), для иностранных компаний – от 50 до 99. Например, цифры 45 обозначают, что фирма поставлена на учет по тому месту, где находится ее обособленное представительство, 43 – по территории нахождения филиала и т.д. Кстати говоря, пятый и шестой символы КПП в некоторых случаях могут быть не только цифрами, но и заглавными буквами от A до Z латинского алфавита.

7-9 символы – это порядковый номер постановки на учет. Иными словами, последние три цифры показывают, сколько раз организация становилась на учет по определенной причине. Например, если регистрация предприятия происходит вторично, то будет указаны цифры 002.

К сведению. При переезде в другой регион ранее присвоенный коммерческой компании КПП должен быть изменен.

Для чего нужен КПП

Через этот код заинтересованные стороны могут легко определить принадлежность организации к тому или иному отделению налоговой службы на территории РФ, а также узнать причину ее постановки на учет.

КПП чрезвычайно важен для предприятия. Без его наличия не получится заключать крупные сделки и договоры, участвовать в серьезных тендерах – например, при объявлении тендеров от аффилированных с государством структур строка КПП в реквизитах организации, участвующей в конкурсе, является обязательной к заполнению. Если ее не заполнить, то заявление вряд ли дойдет до рассмотрения.

Код постановки на учет бывает необходим и для оформления платежных поручений, отчетов по налогам и бухгалтерии.

Внимание! Если у коммерческой организации есть несколько филиалов и представительств, то у каждого из них свой собственный КПП.

Помимо всего вышесказанного, новый КПП присваивается при регистрации зданий и сооружений, транспортных средств, принадлежащих предприятию, а также прочим основаниям, прописанным в НК РФ. В частности, горнодобывающие компании, например, получают КПП в том административном округе, где расположены очаги добычи природных ресурсов.

Где присваивается КПП

Код причины постановки на учет компании получают одновременно с ИНН, сразу же при постановке на налоговый учет в той территориальной налоговой службе, в которую обращается учредитель организации. В случаях, когда происходит переезд предприятия в другой административный округ, подведомственный иной налоговой инспекции, КПП необходимо сменить, то есть самостоятельно обратиться в налоговую инспекцию по месту нового нахождения фирмы с заявлением о присвоении нового КПП. То же самое нужно сделать при переезде филиала или обособленного подразделения фирмы – у них тоже есть свои коды причины постановки на учет и они также должны меняться при смене территории осуществления коммерческой деятельности.

К сведению! Код причины постановки на учет у нескольких совершенно разных компаний вполне может и совпадать. Это обозначает то, что эти организации стоят в одной и той же территориальной ИФНС по одному и тому же основанию.

Важно! При смене реквизитов налоговой инспекции, в том числе ее переезде, КПП у налогоплательщиков, относящихся к данному отделению налоговой службы, не меняется.

Как узнать КПП предприятия

КПП всегда должен быть в реквизитах юридического лица, если же он по какой-либо причине отсутствует, то руководству предприятия необходимо обратиться в свою налоговую инспекцию с соответствующим письменным запросом. При этом сотрудники налоговой службы попросят заявителя предъявить паспорт и ИНН и через несколько дней выдадут выписку из Единого государственного реестра юридических лиц.

Кроме того, информацию обо всех присвоенных КПП можно получить на официальном сайте Федеральной налоговой службы на странице «Сведения о юридических лицах», которая также в полной мере содержит информацию из ЮГРЮЛ.

КПП для ИП

Несмотря на то, что контрагенты часто требуют от индивидуальных предпринимателей указывать КПП, делать этого не нужно. Такой запрос свидетельствует только лишь о недостаточной юридической грамотности запрашивающего лица, поскольку у ИП КПП нет и быть не может. Вместо него они используют в реквизитах личный ИНН и этой информации бывает достаточно для любых документов.

Однако случаются ситуации, когда партнеры проявляют настойчивость и, невзирая на закон, настоятельно требуют указать в реквизитах договоров код причины постановки на учет. В этом случае, если все разумные доводы уже исчерпаны, некоторые предприниматели навострились составлять КПП самостоятельно.

Эта небольшая хитрость позволяет им заключать нужные сделки, однако не дает права вписывать КПП в официальные бумаги, требуемые для предоставления в государственные службы – здесь в этой графе ИП всегда обязаны ставить прочерк.

Для самостоятельного составления комбинации КПП предприниматели берут следующие данные:

- числовое обозначение региона, где зарегистрирован ИП;

- код налоговой службы, где происходила постановка ИП на учет (по месту проживания);

- наиболее распространенный номер кода, который обычно используется для юридических лиц при постановке на учет в налоговой: 001.

Этих сведений обычно бывает достаточно для контрагентов и желаемые сделки оказываются заключенными.

Таким образом, можно сделать вывод о том, что для юридических лиц КПП является важной частью реквизитов организации. Без этого номера они не имеют права проводить документооборот с партнерами по бизнесу и тем более передавать документы в контролирующие государственные структуры – госслужащие просто напросто не признают их действительными. А вот индивидуальные предприниматели не имеют кода причины постановки на учет, поэтому требовать от ИП КПП нет никакой необходимости. И даже если ИП пойдет навстречу настойчивому контрагенту и «нарисует» себе КПП, важно помнить о том, что эта комбинация цифр никакой юридической и законной нагрузки не несет.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 5 февраля 2014 г. № ГД-4-3/1895 «О порядке заполнения декларации по ЕНВД»

О порядке заполнения и представления налоговой декларации по ЕНВД организацией-налогоплательщиком ЕНВД, осуществляющей деятельность через несколько обособленных подразделений на территории, подведомственной одному налоговому органу.

В связи с поступающими вопросами о порядке заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (далее - ЕНВД) Федеральная налоговая служба сообщает следующее.

Письмом ФНС России от 24.06.2013 № ЕД-4-3/11413@ до сведения налоговых органов и налогоплательщиков доведена согласованная с Минфином России (письмо от 19.06.2013 № 03-11-09/23096) позиция ФНС России, заключающаяся в том, что организации и индивидуальные предприниматели, которые по состоянию на 01.01.2013 применяли систему налогообложения в виде ЕНВД и уплачивали единый налог, но не подавали заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, при изъявлении желания продолжить в 2013 году уплачивать единый налог, могут быть поставлены налоговым органом на учет в качестве налогоплательщика ЕНВД, в частности, на основании представленной налоговой декларации по ЕНВД за первый квартал 2013 года.

В ходе проведения работы по постановке на учет данной категории налогоплательщиков, при формировании списка налогоплательщиков, не состоящих на учете, но представивших за 1 квартал 2013 года налоговую декларацию по ЕНВД, в него попадают обособленные подразделения организаций, сдавшие декларации по ЕНВД (в декларации указано КПП обособленного подразделения с кодом причины постановки на учет 43 (постановка на учет российской организации по месту нахождения её филиала) или 45 (постановка на учет российской организации по месту нахождения её обособленного подразделения)).

Кроме того, были выявлены и организации, состоящие на учете в качестве плательщика ЕНВД и представившие налоговые декларации по ЕНВД по каждому обособленному подразделению, указав КПП подразделения.

Согласно статье 346.28 Налогового кодекса Российской Федерации налогоплательщиками ЕНВД являются организации, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга предпринимательскую деятельность, облагаемую единым налогом.

Таким образом, постановке на учет в качестве налогоплательщиков ЕНВД подлежат организации, а не их обособленные подразделения по месту осуществления подпадающей под ЕНВД деятельности.

Пунктом 2.5 Порядка заполнения налоговой декларации по ЕНВД, утвержденного приказом ФНС России от 23.01.2012 № ММВ-7-3/13@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка её заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде» (зарегистрирован Минюстом России 02.03.2012, регистрационный № 23395) в редакции приказа ФНС России от 14.11.2013 № ММВ-7-3/501@ «О внесении изменений в приказы ФНС России» (зарегистрирован Минюстом России 19.12.2013, регистрационный № 30673) (далее - Порядок) также определено, что налоговая декларация представляется налогоплательщиком в налоговый орган по месту постановки на учет организации в качестве налогоплательщика ЕНВД.

При заполнении налоговой декларации по ЕНВД российской организацией указываются ИНН, а также КПП по месту нахождения организации - согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения или КПП по месту осуществления деятельности, подлежащей налогообложению ЕНВД (по месту постановки на учет в качестве налогоплательщика ЕНВД), согласно Уведомлению о постановке на учет организации - налогоплательщика ЕНВД в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД (подпункт 1 пункта 3.2 Порядка).

В соответствии с пунктом 5.1. Порядка Раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» налоговой декларации по ЕНВД заполняется организацией отдельно по каждому виду осуществляемой деятельности, а при осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах - отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКТМО).

Из изложенного следует, что если организация-налогоплательщик ЕНВД на территории, подведомственной одному налоговому органу, где она состоит на учете по месту нахождения организации, осуществляет несколько (один) видов предпринимательской деятельности через несколько обособленных подразделений, то она должна представлять в данный налоговый орган ежеквартально одну налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

- на титульном листе налоговой декларации в поле «по месту учета» - код «214» (по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком);

- в 5-6 позиции КПП код причины постановки на учет «35» (постановка на учет организации в качестве налогоплательщика ЕНВД).

До внесения изменений в действующий Порядок заполнения налоговой декларации по ЕНВД допускается указание данной категорией налогоплательщиков в 5-6 позиции КПП кода причины постановки на учет «01» (постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту её нахождения).

Если же организация осуществляет деятельность, в отношении которой применяется ЕНВД, не по месту своего нахождения, а на территории других муниципальных образований, каждое из которых обслуживается разными налоговыми органами, то она должна встать на учет в качестве налогоплательщика ЕНВД в каждом налоговом органе, на подведомственной территории которого организация осуществляет указанную деятельность, и представлять в каждый из них ежеквартально налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому осуществляемому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

- на титульном листе налоговой декларации в поле «по месту учета» - код «310» (по месту осуществления деятельности российской организации);

- в 5-6 позиции КПП код причины постановки на учет «35» (постановка на учет организации в качестве налогоплательщика ЕНВД).

Доведите данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

| Государственный советник Российской Федерации 3 класса | Д.Ю. Григоренко |

Обзор документа

Разъяснено, что на учет в качестве плательщиков ЕНВД ставятся организации, а не их обособленные подразделения по месту ведения деятельности, подпадающей под единый налог.

Если организация на территории, подведомственной одному налоговому органу, где она состоит на учете по месту нахождения, осуществляет один или несколько видов предпринимательской деятельности через обособленные подразделения, то нужно обратить внимание на следующее.

Она должна представлять в данный налоговый орган ежеквартально 1 декларацию по ЕНВД. При этом Раздел 2 заполняется отдельно по каждому виду деятельности и каждому месту его осуществления (в т. ч. через обособленные подразделения) на территории, подведомственной указанной инспекции. На титульном листе декларации в поле "по месту учета" отражается код "214", а в 5-6 позиции - КПП "35" (также допускается "01").

Если же организация ведет деятельность не по месту своего нахождения, а на территории других муниципальных образований, каждое из которых обслуживается разными налоговыми органами, то возникают другие нюансы.

Такая организация должна встать на учет в качестве плательщика ЕНВД в каждом из указанных налоговых органов и ежеквартально представлять туда декларации. Причем в Разделе 2 приводятся код "310" и КПП "35".

Для чего нужен КПП

Код причины постановки – это индивидуальный код из девяти цифр. В нём зашифрована информация о причинах постановки того или иного предприятия на учёт в Налоговую службу. Также при помощи КПП можно узнать, какой деятельностью занимается организация.

Юридическое лицо может находиться на учёте сразу в нескольких ИФНС, например, по месту проживания, по месту расположения подразделения, по месту расположения недвижимости и так далее. Для того, чтобы сохранить информацию о каждой из причин, им присваиваются отдельные коды.

Также код причины постановки очень важен для предприятий по причине того, что благодаря ему они могут заключать крупные сделки, участвовать в важных тендерах. Например, для участия в тендерах от структур, которые аффилированы с государством, организация, которая участвует в тендере обязана заполнить строку с КПП. Если у организации отсутствует код причины постановки, то скорее всего, заявления даже не дойдёт до этапа рассмотрения.

Этот код может понадобиться при регистрации платёжных поручений, бухгалтерских отчётов, а также налогов.

ВАЖНО! КПП и ИНН это разные вещи. ИНН может быть только один, а КПП сразу несколько и в различных ситуациях они могут изменяться. Например, если вместе со сменой адреса произойдёт смена ИФНС, налоговая служба присвоит юридическому лицу другой КПП.

Какие сведения зашифрованы в КПП

Каждый плательщик при регистрации автоматически попадает на учёт в ФНС. Во время регистрации ему выдаётся уникальный идентификационный номер. Помимо ИНН плательщику присваивается код причины, по которой произошло постановление на учёт. Если уметь читать КПП, то из него можно узнать некоторую информацию.

Код причины постановления состоит из девяти цифр формата XXXXYYZZZ. Каждая последовательность о чём-то говорит:

- Первые цифры хранят информацию о налоговой, в которой лицо было зарегистрировано.

- Следующие два знака говорят о причине постановления на учёт. Если эти значения в пределе от 01 до 50, то компания российская, если от 51 до 99, то иностранная.

- Последние три цифры показывают количество компаний, которые уже зарегистрировались по данной причине.

Пример расшифровки КПП

И так, давайте посмотрим, какие данные можно получить зная КПП какой – либо организации. Для примера возьмём КПП «773601001». Это КПП Сбербанка, давайте расшифруем его:

- первые четыре цифры– 7736, это код ИФНС №36 по городу Москва, Юго – Западный административный округ;

- следующие две цифры– 01, такое значение соответствует постановлению на учёт по месту расположения налогоплательщика;

- три последние цифры – 001. По ним можно понять, что Сбербанк – это первый налогоплательщик, который был зарегистрирован ИФНС №36 по месту расположения.

Коды основных банков

Крупные банки имеют свои отделения в разных регионах. КПП у каждого регионального отделения свой. Коды отделений Сбербанка:

- Московское - 773643001;

- Северо-Западное - 784243001;

- Юго-Западное - 616143001;

- Сибирское - 540602001;

- Дальневосточное - 272143001;

- Поволжское - 631602001;

- Среднерусское - 775002002;

- Байкальское - 380843001;

- Волго-Вятское - 526002001;

- Уральское - 667102008.

Коды отделений ВТБ банка:

- Московское - 770943002;

- Санкт-Петербургское - 783543011;

- Екатеринбургское - 665843003;

- Южно-Сахалинское - 650143001;

- Новосибирское - 540643001;

- Нижне Новгородское - 526043001;

- Ставропольское - 263443001;

- Ростов-на-Дону - 616443001.

Реквизиты в корпоративной документации

Стоит отметить, что в договорах существуют разные способы указания информации. Реквизиты являются обязательными данными, если их не указать, то документ будет являться недействительным. Для разных видов документов нужны разные данные, но некоторые из них обязательны в любом случае:

- телефон, электронная почта;

- код причины постановки и ИНН;

- реквизиты банка, который обслуживает организацию;

- юридический адрес.

ВАЖНО! Код всегда выдаётся в одно время с ИНН. В большинстве случаев эти комбинации записываются в одну строчку через наклонную черту.

В каких документах должен указываться КПП

Этот код должен быть указан во всех официальных документах, связанных с налогами или страховыми взносами. К таким документам можно отнести:

- декларации, расчёты или справки о доходах формы 2-НДФЛ;

- поручения по платежам для уплаты страховых взносов, пеней, штрафов, сборов и налогов. В таких документах КПП - обязательный банковский реквизит. В случае, когда деньги поступают к контрагенту, КПП указывать не обязательно;

- счета-фактуры, книги покупок и продаж, журналы по учёту выставленных и полученных счетов-фактур. В таких документах должны быть указаны КПП покупателя и поставщика.

Кому присваивается КПП

Он может быть присвоен только организации или её подразделению. КПП не может быть присвоен индивидуальным предпринимателям, так как в этом нет ни надобности, ни пользы. У индивидуального предпринимателя есть собственный ИНН, которого достаточно для того, чтобы проводить различные операции в процессе работы.

Причины присвоения КПП:

Есть ли код у ИП

По закону, код причины постановки может быть присвоен только организации, у ИП его нет, и он не может быть ему присвоен. Если случилось так, что во время заключения договора среди всей информации вы заметили КПП, то это информация о банке, в котором у предпринимателя есть счёт. Индивидуальный предприниматель должен указывать его, так как при оформлении платёжного поручения ИП обязан указывать КПП получателя, в нашей ситуации банка- получателя.

Если случилось так, что при оформлении документов по-прежнему неясно, что такое код причины постановки банка и где конкретно он находится в реквизитах, то самое простое решение – это попросить помощи у партнёра. У него должны иметься все данные про кредитную организацию, в которой находятся его деньги.

Есть ещё несколько вариантов решения этой проблем, например, найти информацию о банке при помощи ИНН. Сделать это можно при помощи сайта ФНС. Также можно обратиться прямо в банк, позвоним по горячей линии или же найти сведения на официальном сайте банка, но этот способ займёт больше всего времени.

Как узнать КПП организации

КПП можно узнать из уведомления либо свидетельства, которое выдаётся инспекцией. Также код причины постановки должен быть указан в Едином государственном реестре юридических лиц, который выдаётся компании при регистрации.

Если вы хотите узнать КПП организации, зная только её ИНН, для этого есть несколько способов:

- Официальный сайт ФНС. Можно воспользоваться различными сайтами для онлайн-поиска КПП как российских организаций, так и иностранных. Также можно воспользоваться обычной поисковой системой браузера. При использовании браузера стоит учесть, что вы получите информацию не с официальных источников, а значит она может быть не достоверной или устаревшей.

- Информационные системы и базы юридических лиц. Этот способ является платным. Специальные системы собирают данные о всех юридических лицах, которые зарегистрированы на территории Российской Федерации. Для того, чтобы найти КПП нужно ввести ИНН в строку для поиска. Есть возможность настроить фильтрацию полученных результатов, также вы увидите все изменения: открытие и закрытие филиалов, смена КПП, открытие и закрытие подразделений, смена руководителей.

- Если вам нужна самая точная информация, то лучше обратиться прямо в ФНС и запросить выписку ЕГРЮЛ. Данная выписка является наиболее точным и надёжным источником.

Также не забывайте, что КПП, в отличии от ИНН, может изменяться. Важно своевременно получать обновлённую информацию.

Необходимость в написании этих цифр на практике возникает при заполнении бухгалтерии или расчетной документации. Многие люди не знают, что же означают эти данные на самом деле и поэтому у них возникает вопрос, что же следует указывать в графе «КПП». Также, далеко не многие знают, что узнать КПП можно по ИНН. В данной статье будет более подробно раскрыт вопрос о том, что же такое КПП и для чего он нужен.

Какой набор реквизитов должно иметь любое юридическое лицо?

При оформлении любого юридического лица ему присваивается целый набор реквизитов, которые позволяют при необходимости идентифицировать его среди других юридически лиц. К ним относятся следующие обозначения:

- Полное наименование фирмы. В его состав включается не только ее непосредственное название, но и обозначение организационно-правовой формы (ООО, АО и др.);

- Юридический адрес. Указывается адрес, по которому юридическое лицо было зарегистрировано. Адрес должен содержать почтовый индекс, наименование субъекта РФ и города, в котором располагается фирма. Далее, указывается номер дома и номер офиса;

- ФИО директора фирмы. Указание данного пункта является необязательным;

- Идентификационный номер налогоплательщика (ИНН). Этот документ выдается фирме при ее постановке на налоговый учет;

- Код постановки на налоговый учет (КПП). Также выдается налоговыми органами;

- Основной государственный регистрационный номер (ОГРН), который в сущности является номером записи юридического лица в ЕГРЮЛ;

- Код ОКВЭД, под которым понимается набор цифр из Общероссийского классификатора видов экономической деятельности;

- Код ОКПО, под которым понимается числовой номер фирмы в соответствии с Общероссийским классификатором предприятий и организаций. Данный реквизит требуется для ведения статистического учета государственными органами;

- Код ОКАТО, под которым понимается номер из Общероссийского классификатора административно-территориального деления объектов. Узнать его можно по номеру ИНН на сайте Росстата.

Какие банковские реквизиты требуется юридическому лицу?

Помимо указанных выше реквизитов, любое юридическое лицо должно также иметь и банковские реквизиты. Чаще всего они указаны в договоре на банковское обслуживание, которые заключает между собой соответствующая кредитная организация и юридическое лицо. К таким банковским реквизитам относятся:

- Номер расчетного счета, который необходим для ведения различных финансовых операций с другими предприятиями;

- Наименование банка, в котором предприятие обслуживается;

- Банковский идентификационный код (БИК). Указанный реквизит присваивается не самому юридическому лицу, а банку, с которым оно заключило договор на обслуживание финансовой деятельности. Этот числовой номер необходим для возможности идентификации банка среди других кредитных организаций;

- Корреспондентский счет. Также присваивается банку по распоряжению Центробанка и необходим для ведения финансовых банков как между банком и другими юридическими и физическими лицами, так и для производства межбанковского взаимодействия.

Из чего состоит КПП?

Под данной аббревиатурой скрывается «код причины постановки на налоговый учет». Именно так расшифровывается «КПП». Он состоит из девяти цифр, которые указываются в реквизитах организации:

- Первые четыре цифры являются номером территориального подразделения Федеральной налоговой службы. Организации, находящиеся на межрегиональном налоговом учете, в первых цифрах КПП будут иметь число 99. К таким организациям относятся представители крупного бизнеса, имеющие филиалы в нескольких регионах страны. Если фирма переезжает в другой регион, она обязана подать сведения об этом в отделение ФНС. После этого КПП будет изменен;

- Пятая и шестая цифры представляют собой непосредственно сам код причины. Он определяется по так называемому Справочнику причин постановки на налоговый учет. Тут следует знать о том, что данный код может содержать в себе не только цифры, но и буквы латинского алфавита. Для организаций российского происхождения присваиваются цифры от 1 до 50. Цифры же от 50 до 99 предоставляются зарубежным компаниям;

- Последние три цифры могут сказать о том, сколько раз фирма ставилась на налоговый учет.

Важно: индивидуальным предпринимателям КПП не присваивается.

Исходя из расшифровки названия, нетрудно догадаться, что данный цифровой код присваивается в региональном налоговом органе. Его присваивают и выдают предприятию в то же самое время, что и ИНН. При наличии же у предприятия филиалов в другом регионе страны им требуется также подать документы в местную налоговую для получения КПП.

Важно: на практике возможны совпадения КПП у двух абсолютно разных фирм. Данный факт является следствием того, что их поставили на учет в налоговую в одном и том же субъекте страны по идентичной причине. Т.е. фактически большинство юридических лиц, которые стоят на учете в одной и той же налоговой, имеют одинаковый КПП.

Где может пригодиться КПП?

- Причина постановку на учет в налоговой данного хозяйствующего субъекта;

- Регион, в котором данное предприятие находится.

Самому же предприятию КПП необходимо для:

- Участия в крупных сделках и государственных заказах;

- Оформление отчетов для налоговой;

- Оформление расчетных бумаг.

Важно: на практике предприятия, у которых отсутствует КПП, не допускаются до участия в тендерах.

Что делать, если участник сделки требует предоставить КПП от индивидуального предпринимателя?

Как уже говорилось, для лиц, ведущих бизнес в статусе ИП, КПП не присваивается. Во всей налоговой отчетности они используют ИНН. Тем не менее, на практике может возникнуть ситуация, когда потенциальный партнер по бизнесу откажется заключать сделку без указания КПП. В этой ситуации следует сослаться на закон, согласно которому КПП индивидуальным предпринимателям не присваивается. Если этот довод эффекта не возымеет, можно воспользоваться хитростью и сгенерировать КПП самому. При этом, его нельзя будет указывать в документах, которые требуют обязательной государственной регистрации.

Итак, чтобы составить КПП, используются следующие данные:

- Номер субъекта Федерации;

- Номер подразделения ФНС по месту нахождения ИП;

- Код причины постановки на налоговый учет.

Как можно узнать КПП организации?

Если вам необходимо для чего-либо узнать КПП конкретного предприятия, то для этого можно воспользоваться следующими способами:

- В первую очередь, можно попросить свидетельство о постановке на учет в налоговой у руководства организации и посмотреть КПП;

- Если предприятие является налоговым резидентом России, то узнать его можно на официальном сайте ФНС ( http://egrul.nalog.ru .). Для получения информации потребуется указать ИНН или ОГРН в строке запроса;

- Аналогичным образом можно узнать КПП и предприятия-нерезидента. Для этого следует воспользоваться сайтом: https://service.nalog.ru/io.do ;

- КПП можно узнать при помощи обычных Интернет-поисковиков. Для этого в строку запроса указывается ИНН. После этого будет выведены сведения об организации из ЕГРЮЛ;

- Для поиска можно воспользоваться также платными сервисами, на которых хранится информация о юридических лицах;

- Для получения информации можно также обратиться с официальным запросом в отделение ФНС. За данную услугу взимается государственная пошлина, составляющая 200 рублей.

Из всех указанных способов, наиболее удобными являются онлайн-сервисы, так как они требуют минимум затрат времени и не требуют никаких финансовых затрат.

1. ЕНВД совсем-совсем отменяют?

Отмену ЕНВД обсуждали и откладывали несколько лет, и теперь этот день настал. Почти настал: до конца 2020 года всем, кто применяет ЕНВД, нужно определиться, на что переходить. Это касается и индивидуальных предпринимателей, и организаций.

С 2021 года ЕНВД — всё.

2.Что будет тем, кто не успел перейти с ЕНВД на другой спецрежим?

Компании и ИП до 31 декабря 2020 года не заявившие о переходе с ЕНВД на другой спецрежим, считаются автоматически перешедшими на ОСНО с 1 января 2021 года. Компаниям для перехода на УСН или ЕСХН придется ждать следующего года, а ИП могут в 2021 году перейти на ПСН или НПД.

О том, кто и как может сменить налоговый режим в 2021 году, читайте в статье БУХ.1С.

3. Что же мне выбрать вместо ЕНВД?

Однозначного ответа нет. Чтобы определиться, придется посчитать примерные доходы и расходы и учесть ряд нюансов, связанных со сдачей отчетности, с количеством сотрудников, которые у вас работают, и возможными ограничениями по видам деятельности.

В программах «1С» есть специальный инструмент «Сравнение режимов налогообложения». Как это работает можно посмотреть в видеоролике. Вы можете совершенно бесплатно воспользоваться им, если зарегистрируетесь в облачном сервисе «1С:БизнесСтарт».

Воспользоваться калькулятором налогов

Почитать про плюсы и минусы разных налоговых режимов можно здесь.

4. Вид деятельности влияет на переход с ЕНВД на другие режимы?

В целом, не влияет.

Хорошие новости для индивидуальных предпринимателей, которые держат заведения общепита и розничные магазины. Ранее, если ваши кафе, столовая, буфет, пиццерия, чебуречная, пирожковая, суши-бар и т. п. или магазин занимали больше 50 квадратных метров, единственным удобным вариантом в 2021 для вас считался переход на упрощенку. Однако буквально на днях законодатели увеличили ограничение по площади помещения до 150 кв. м, как это было при ЕНВД. Так что теперь патентная система налогообложения так же вам подходит.

Независимо от вида деятельности стоит подумать, как вы будете вести учет после перехода на другой режим. Делать это в экселе или «на коленке» в 2021 году не получится — у налоговой другие планы на бывших «вмененщиков».

Если вам достаточно выполнить обязательства перед налоговой, а еще учитывать выручку, расходы, запасы, анализировать долги и оформлять первичку, то обратите внимание на 1С:БизнесСтарт.

Кто хочет автоматизировать весь бизнес (это когда в одной программе торговля, услуги, закупки, производство, склад, деньги, зарплата, CRM, а еще и бизнес-аналитика), обратите внимание на 1С:Управление нашей фирмой. Учет и декларации для спецрежимов в ней тоже есть.

А еще у «1С» есть много специализированных решений, которые учитывают особенности конкретного вида деятельности, будь то розничный магазин, общепит, транспортные перевозки или автосервис.

Вы можете обратиться к партнеру в вашем регионе, чтобы опытный консультант помог вам подобрать оптимальный вариант.

5. И что же теперь, вести учет и сдавать отчетность «по-взрослому»?

Да, ЕНВД был хорош своей простотой: одна декларация раз в квартал — и свободен. Индивидуальным предпринимателям даже книгу учета доходов и расходов вести не было нужно.

После перехода с «вмененки» отчетность будет зависеть от выбранного вами режима налогообложения.

Например, счастливчики-самозанятые освобождены от налогового учета и отчетности, а ИП-шники на патенте обязаны вести специальную «Книгу учета доходов» и предоставлять ее в налоговую, только если та ее запросит (при этом какие-либо декларации дополнительно сдавать не нужно). Упрощенка потребует и ведения учета (у ИП и организаций по-разному), и представления декларации по итогам года. На общей системе налогообложения вас ждут все «прелести» периодической сдачи отчетности и регулярного ведения учета.

Можно самому вести учет и сдавать отчетность например, в 1С:БизнесСтарте — он сделан специально для предпринимателя, там нет «страшных бухгалтерских слов». Можно доверить свой учет специалистам 1С:БухОбслуживания — это выгоднее, чем нанимать штатного бухгалтера.

6. Сколько налогов придется платить?

Опять же, единого ответа нет. Будет зависеть от того, какой режим вы выберете. Сильнее всего по кошельку ударит общий режим налогообложения (это касается и ИП, и организаций). Здесь и НДС 20%, и налог на прибыль по ставке 20% (для ИП — НДФЛ 13%).

На упрощенке базовые ставки 6% (для тех, кто платит налог с «доходов») или 15% (для тех, кто платит с разницы между доходами и расходами). Эти ставки, кстати, в вашем регионе могут быть ниже, чем базовые ставки в Налоговом Кодексе (проверить по своему региону можно здесь). Как видите, упрощенка будет более комфортной в плане налоговой нагрузки, чем ОСНО, в большинстве случаев.

На патенте — 6% от суммы потенциально возможного к получению годового дохода предпринимателя по выбранному виду деятельности (эту величину определяют власти в каждом регионе самостоятельно), для самозанятых — 4% от полученного дохода при расчетах с физлицами, 6% при расчете с юрлицами.

Кстати, с 1 января 2021 года предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников (см. подробнее).

Побудем занудами и еще раз напомним: недостаточно только вашего желания перейти с «вмененки» на систему налогообложения, которая вам больше всего нравится. Необходимо также укладываться в установленные лимиты (численность сотрудников, размер дохода, стоимость основных средств, площадь помещения и т. д.). Подробнее про лимиты здесь.

Воспользоваться калькулятором налогов

7. Как перейти на другой режим с вмененки?

Проще всего перейти на общий режим налогообложения. Можно ничего не делать, вас по умолчанию на него переведут. Если вы совмещали ЕНВД с УСН и в 2021 году хотите остаться на УСН, тоже никаких действий не потребуется.

Если вы хотите в 2021 году оптимальные налоговые условия, то озаботиться переходом на другой спецрежим необходимо как можно скорее — к середине декабря вы должны понимать, куда будете переходить, чтобы успеть об этом сообщить налоговой. Сроки подачи уведомлений о переходе зависят от выбранного вами режима:

Чтобы перейти с нового года с ЕНВД на патентную систему налогообложения (ПСН), предпринимателю необходимо подать заявление по форме № 26.5-1 либо по форме, рекомендуемой ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@ не позднее 31.12.2020 (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Чтобы перейти с ЕНВД на упрощенку с 1 января 2021 года, подайте в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1. Срок подачи уведомления о переходе на упрощенку продлен до 31 марта 2020 года включительно (подробнее).

В уведомлении указывается выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2».

Зарегистрироваться в качестве самозанятого (плательщика налога на профессиональный доход, НПД) можно на специальном сайте ФНС России в любое время.

Для перехода на ЕСХН требуется подать в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.1-1 не позднее 31 декабря 2020 года.

Нужна помощь в заполнении документов о переходе с вмененки? Профессионалы 1С:Бухобслуживания помогут.

8. После перехода с ЕНВД требуется ли как-то отчитываться по вмененке за 2020-й год?

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если проигнорировать этот момент, то неизбежны штрафы от налоговой.

9. Где подробнее узнать про нюансы перехода с вмененки?

Для тех, кто хочет досконально разобраться и не боится бухгалтерской терминологии — подробный лонгрид по отмене ЕНВД от юристов и экспертов информационной системы 1С:ИТС.

Для тех, кто предпочитает смотреть и слушать, а не читать, — полный комплект видео 1С:Лектория. В открытом доступе информация из первых рук — выступления чиновников ФНС России и экспертов «1С»:

10. Кто-нибудь мне поможет?

Вопросов действительно много, времени мало.

Все будет хорошо — не ломайте голову. Обратитесь к экспертам!

Специалисты сети 1С:БухОбслуживание окажут содействие в переходе с вмененки с учетом возможных нюансов, действующих на местном уровне.

Читайте также: