1с переход на усн с енвд

Опубликовано: 24.07.2024

Продолжаем рассказывать об отмене ЕНВД с 2021 года. Как перейти на другой налоговый режим и какие особенности налогового законодательства необходимо учитывать, см. в статье "Отмена ЕНВД: как перейти на другой налоговый режим с 2021 года". В этой статье эксперты 1С рассказывают, какие учетные операции следует отразить в программах 1С, например в "1С:Бухгалтерии 8" редакции 3.0 и "1С:БизнесСтарте", при переходе на УСН в связи с отменой ЕНВД. Поможет выбрать оптимальный налоговый режим встроенный в программы помощник "Сравнение режимов налогообложения".

Выбор режима налогообложения после ЕНВД

Чтобы подобрать оптимальный режим для конкретной компании, предлагаем использовать встроенный в программу "1С:Бухгалтерия 8" редакции 3.0 помощник Сравнение режимов налогообложения.

Данный сервис позволяет сравнить налоговую нагрузку с учетом региональных особенностей при применении следующих режимов налогообложения:

упрощенный (УСН) с объектом налогообложения "доходы";

упрощенный (УСН) с объектом "доходы минус расходы";

патент (ПСН) - только для индивидуальных предпринимателей (ИП);

налог на профессиональный доход для "самозанятых" (НПД) - только для ИП.

Расчет налоговой нагрузки для ЕНВД поддерживается только до конца 2020 года. Показатели для расчета можно заполнить как вручную, так и по данным учета из информационной базы. В качестве исходных данных для расчета берутся три основных показателя: выручка, расходы и фонд оплаты труда.

Для включения в сравнение НПД необходимо указать регион регистрации. Для патентной системы - регион регистрации, вид деятельности и стоимость патента (ее можно рассчитать, перейдя на региональную страницу ФНС по ссылке Узнать стоимость). Помощник автоматически определяет выполнение условий для применения того или иного налогового режима.

При заполнении или изменении исходных данных расчет налоговой нагрузки происходит автоматически, при этом расчет для ИП и организаций различается.

Наиболее выгодный режим отмечается зеленым цветом. Полученный результат можно расшифровать.

Если в регионе применяются льготные ставки налогов, то для достоверного расчета налоговой нагрузки следует скорректировать региональные значения ставок. Информация об актуальных региональных ставках доступна на региональной странице ФНС, куда можно перейти по соответствующим гиперссылкам.

Но где найти помощник для расчета налоговой нагрузки, если учет не велся и программы попросту нет? Такие организации или ИП могут получить бесплатный доступ к программе "1С:БизнесСтарт" на 30 дней, зарегистрировавшись на сайте "1С:БизнесСтарта".

"1С:БизнесСтарт" - это простая и удобная программа, созданная на основе "1С:Бухгалтерии 8" редакции 3.0. "1С:БизнесСтарт" в первую очередь предназначен для нового бизнеса - небольших предприятий и начинающих предпринимателей, которые решили самостоятельно вести свой учет и сдавать отчетность. По умолчанию в "1С:БизнесСтарте" установлен простой интерфейс, интуитивно понятный директорам и предпринимателям, а не только специалистам по учету.

В простом интерфейсе помощник доступен из раздела Налоги по команде Еще. - Сравнение режимов налогообложения. Работа сервиса не зависит от интерфейса.

Как в "1С:Бухгалтерии 8" ред. 3.0 сравнить режимы налогообложения в простом интерфейсе

Переход на УСН в программах 1С

Предположим, организация (ИП) примет решение, что самым подходящим режимом для нее будет УСН. В этом случае не позднее 31.12.2020 в ИФНС по месту регистрации организации (по месту жительства ИП) необходимо представить уведомление о переходе на УСН по форме № 26.2-1 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). В уведомлении потребуется указать объект налогообложения: "доходы" или "доходы, уменьшенные на величину расходов" (письмо ФНС России от 20.10.2020 № СД-4-3/17181@).

Если налогоплательщик совмещает УСН и ЕНВД, подавать уведомление о переходе на УСН c 01.01.2021 не нужно. Однако если совмещающий УСН и ЕНВД налогоплательщик решит сменить с 01.01.2021 объект налогообложения по УСН, в налоговую инспекцию не позднее 31.12.2020 следует подать уведомление по форме № 26.2-6 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Указанные формы уведомлений доступны в программах "1С:Бухгалтерия 8" и "1С:БизнесСтарт" в едином рабочем месте 1С-Отчетность в разделе Уведомления (кнопка Создать). В простом интерфейсе к сервису 1С-Отчетность можно перейти из раздела Настройки.

Особенности отражения в программе учетных операций по переходу с ЕНВД на УСН и другие налоговые режимы зависят от ряда условий:

велся ли до этого учет в программе;

с каким основным режимом (общим или упрощенным) совмещался ЕНВД при ведении учета в 1С;

как учитывались товары в рознице при ведении учета в программе - детально или в суммовом выражении.

Если товары учитывались детально при совмещении УСН и ЕНВД

В программах 1С (в том числе в "1С:Бухгалтерии 8" и в "1С:БизнесСтарте") настраивать учет при ЕНВД (до конца 2020 года) можно только совместно с основной системой налогообложения (УСН "доходы", УСН "доходы минус расходы" или ОСНО).

И если в программе велся учет товаров по каждой номенклатурной позиции, а ЕНВД совмещался с УСН, то для перехода на УСН ничего специально делать не нужно. Ну или почти ничего.

Для обобщения информации о доходах по деятельности:

с основной системой налогообложения - используется субсчет 90.01.1 "Выручка по деятельности с основной системой налогообложения";

переведенной на уплату ЕНВД - применяется специальный субсчет 90.01.2 "Выручка по отдельным видам деятельности с особым порядком налогообложения".

Расходы по УСН и ЕНВД также учитываются на разных субсчетах третьего уровня счета 90 "Продажи".

После отмены ЕНВД и перехода на УСН вся выручка должна учитываться на счете 90.01.1, а себестоимость товаров - на счете 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения".

Чтобы в документах реализации счета учета доходов и расходов подставлялись автоматически и корректно, рекомендуем в 2021 году проверить и при необходимости скорректировать настройки Счетов учета номенклатуры для видов номенклатуры Товары ЕНВД и Услуги ЕНВД.

Это можно сделать непосредственно из карточки номенклатуры следующим образом (рис. 1):

Рис. 1. Настройки счетов учета номенклатуры в 2021 году

открыть карточку вида номенклатуры;

перейти по ссылке Счета учета номенклатуры в форму Счета учета номенклатуры;

поменять счет доходов на счет 90.01.1, а счет расходов - на счет 90.02.1.

Перенастройку счетов можно выполнять только после того, как введены все первичные документы за 2020 год. Но даже если счета не перенастроены, программа предотвратит некорректное отражение доходов от реализации. В документах 2021 года доходы и расходы от реализации будут автоматически отражены по основной системе налогообложения (УСН или ОСНО).

В простом интерфейсе карточку номенклатуры можно найти в разделе Товары - Основное.

Не забудьте внести изменения с 2021 года в форме настроек налогов и отчетов. В разделе Система налогообложения следует перейти по гиперссылке История изменений и создать новую запись регистра по дате применения с 01.01.2021, где указать систему налогообложения Упрощенная (доходы) или Упрощенная (доходы минус расходы).

Если товары учитывались детально при совмещении ОСНО и ЕНВД

Если в программе велся детальный учет товаров и ЕНВД совмещался с общим режимом, то при переходе на УСН потребуется ввести начальные остатки для корректного ведения книги учета доходов и расходов организаций и предпринимателей, применяющих упрощенную систему налогообложения (утв. приказом Минфина России от 22.10.2012 № 135н).

Иными словами, в налоговом учете при УСН нужно учесть остатки по тем расходам, которые можно будет признать после перехода на УСН, а также остатки по неоплаченным расходам, которые уже признаны для целей налогообложения прибыли (для того, чтобы они не были признаны повторно при их оплате в период применения УСН).

С этой целью рекомендуем воспользоваться Помощником по переходу на УСН, который не только сформирует начальные остатки по специальным регистрам УСН, но и отразит в программе определенные учетные операции (например, включит в доходы УСН остатки авансов покупателей), а также выполнит ряд действий технологического характера (например, спишет остатки из регистров, которые для учета при УСН не используются).

В простом интерфейсе Помощник по переходу на УСН доступен из раздела Настройки.

Прежде чем приступать к работе с Помощником, в форме настроек налогов и отчетов в разделе Система налогообложения следует перейти по гиперссылке История изменений и создать новую запись регистра по дате применения с 01.01.2021, где (рис. 2):

Рис. 2. Настройка системы налогообложения при переходе с ЕНВД на УСН

установить в качестве основной систему налогообложения Упрощенная (доходы) или Упрощенная (доходы минус расходы);

включить флаг До перехода на УСН применялся общий налоговый режим и указать дату перехода на УСН - 01.01.2021;

сохранить выполненные настройки - кнопка ОК.

Остановимся на вводе начальных остатков. Помощник по переходу на УСН включает эти операции, но именно пользователь должен правильно определить порядок учета переходящих расходов, понесенных при ЕНВД. Будут ли эти расходы учтены при УСН с объектом "доходы минус расходы"?

При переходе с ЕНВД на УСН с объектом "доходы минус расходы" Налоговый кодекс РФ разрешает учесть стоимость товаров в расходах (новый п. 2.2 ст. 346.25, введен Федеральным законом от 01.04.2020 № 102-ФЗ), если товары:

приобретены и оплачены при ЕНВД, а проданы при УСН;

приобретены при ЕНВД, а оплачены и проданы при УСН;

предварительно оплачены при ЕНВД, а приобретены и проданы при УСН.

А вот если товары приобретены и проданы при ЕНВД, а оплачены уже при УСН, то их стоимость в расходы при УСН не принимается.

Стоимость сырья и материалов можно учесть в расходах УСН на дату оплаты поставщику (независимо от того, когда они были приобретены и списаны). До недавнего времени нельзя было учитывать в расходах стоимость материалов, оплаченных при ЕНВД, а списанных при УСН. Изменения в налоговый кодекс внесены Федеральным законом от 23.11.2020 № 373-ФЗ, который разрешает учитывать в расходах УСН материалы, полученные и оплаченные во время ЕНВД, по мере их списания.

Подробнее о "Помощнике по переходу на УСН" см. в справочнике "Учет при применении УСН" раздела "Инструкции по учету в программах "1С".

Если продолжается ведение суммового учета товаров

При суммовом учете товары "обезличены". В справочнике номенклатуры может быть только одна запись, например, Товары в рознице. Как правило, такой порядок учета используется в мелкой рознице, когда товары учитываются по продажным ценам.

Если организация (ИП) переходит на УСН с объектом "доходы минус расходы" и хочет продолжать вести только суммовой учет, то для расчета стоимости оплаченных и проданных товаров можно руководствоваться методикой, предложенной в письмах Минфина России от 15.05.2006 № 03-11-04/2/106 и от 28.04.2006 № 03-11-04/2/94. Расчет следует выполнять помесячно. На основании расчета следует внести запись в КУДиР при помощи документа Запись книги доходов и расходов УСН (рис. 3). В простом интерфейсе документ Запись книги доходов и расходов УСН доступен из раздела Бухгалтерия.

Рис. 3. Запись книги доходов и расходов УСН

Если прекращается ведение суммового учета товаров

Предположим, организация или ИП прекращает вести суммовой учет и переходит на УСН с объектом "доходы минус расходы". Для начала полноценного детального ведения учета по номенклатуре необходимо выполнить инвентаризацию товарно-материальных ценностей (ТМЦ) и ввести начальные остатки по товарам и материалам, как для целей бухгалтерского учета, так и по специальным регистрам для целей УСН.

В простом интерфейсе помощник ввода начальных остатков доступен из раздела Настройки.

Если учет в программе не вели

В этом случае после выбора оптимальной системы налогообложения необходимо выполнить инвентаризацию и ввести начальные остатки для целей бухгалтерского и налогового учета. Остатки следует вводить по всем объектам учета, то есть:

по товарам и материалам;

задолженности покупателей, заказчиков и других контрагентов перед организацией (ИП);

задолженности организации (ИП) перед поставщиками и другими контрагентами;

задолженности организации (ИП) перед работниками;

задолженности организации (ИП) перед бюджетом и т. д.

О вводе начальных остатков см. в справочнике "Ответы на вопросы по "1С:Бухгалтерии 8" (ред. 3.0)" раздела "Инструкции по учету в программах "1С". Также доступны для просмотра всем желающим материалы, связанные с отменой ЕНВД с 2021 года, - см. тематическую подборку "Отмена ЕНВД".

В 1С:Лектории состоялись онлайн-лекции по вопросам отмены ЕНВД с 2021 года и поддержки в 1С с участием представителей Минфина России, ФНС России и экспертов 1С. В частности:

"Отмена ЕНВД с 2021 года. Завершение деятельности, как выбрать новый режим налогообложения, как оформить переход, сроки перехода";

"Отмена ЕНВД с 2021 года. Переход с ЕНВД на УСН";

"Отмена ЕНВД с 2021 года. Переход с ЕНВД на патент и УСН, программы учета".

Видеозаписи лекций доступны для просмотра всем желающим - см. на странице 1С:Лектория. Здесь же есть актуальное расписание онлайн-лекций.

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

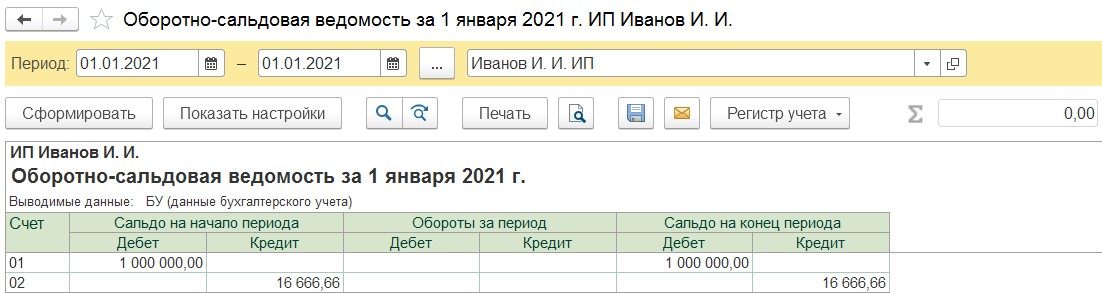

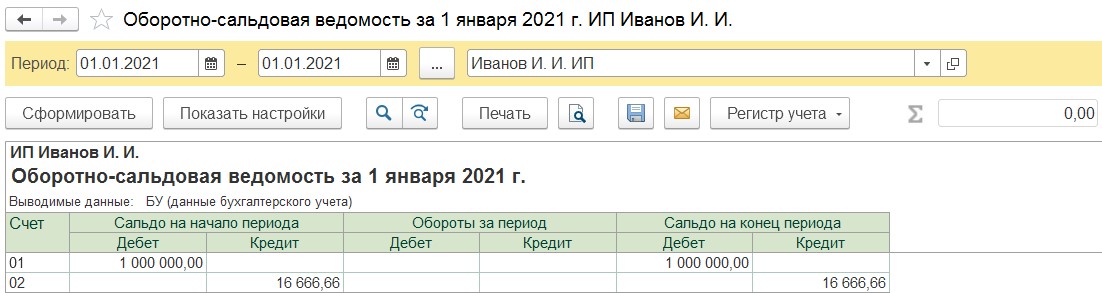

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

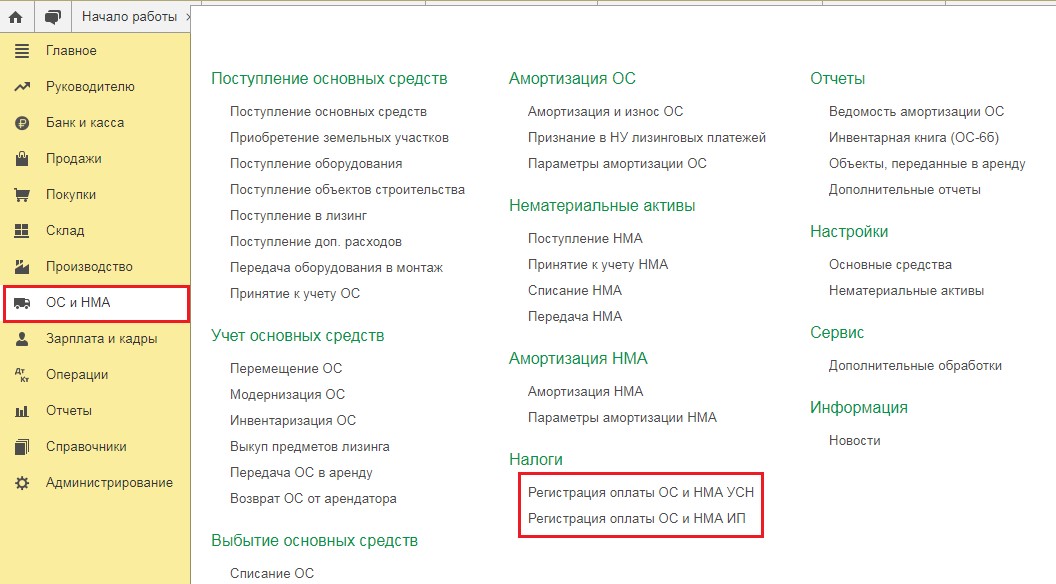

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

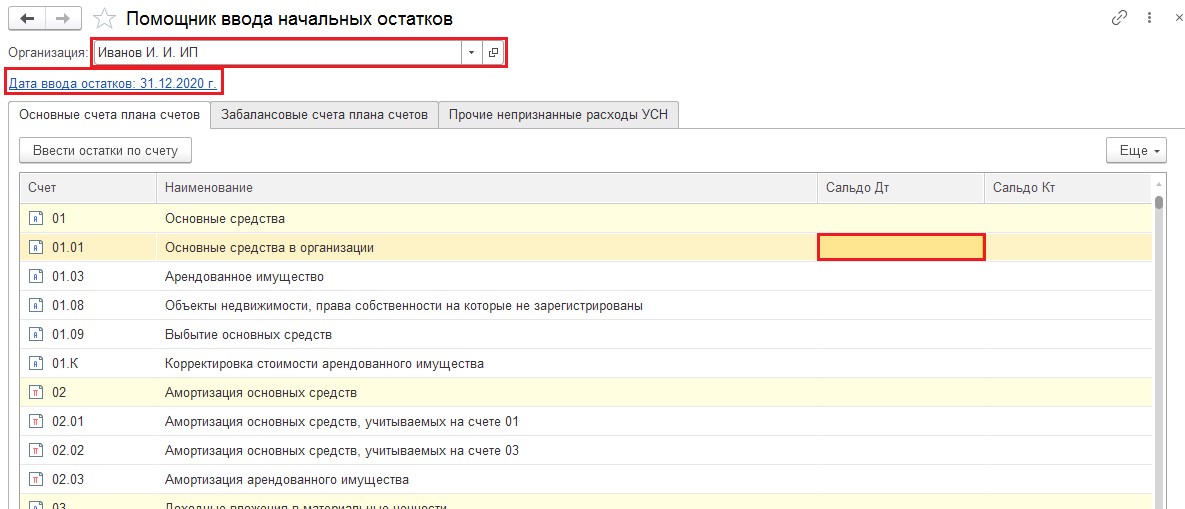

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

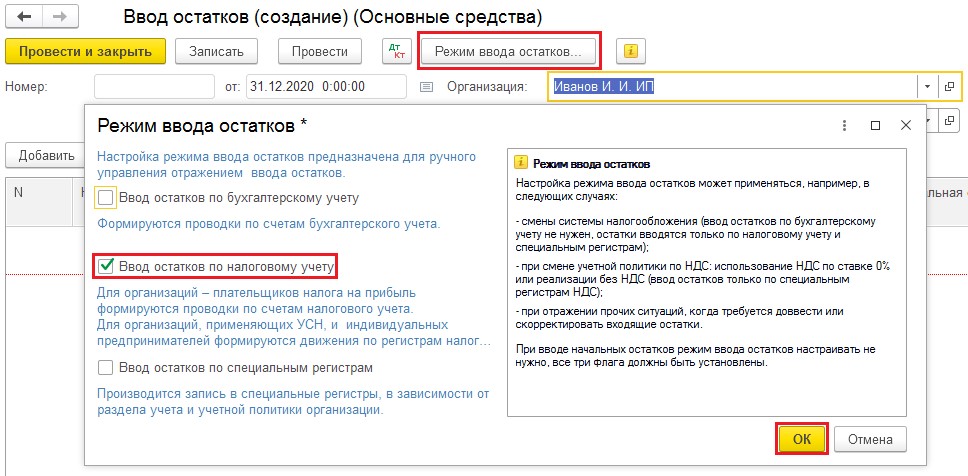

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

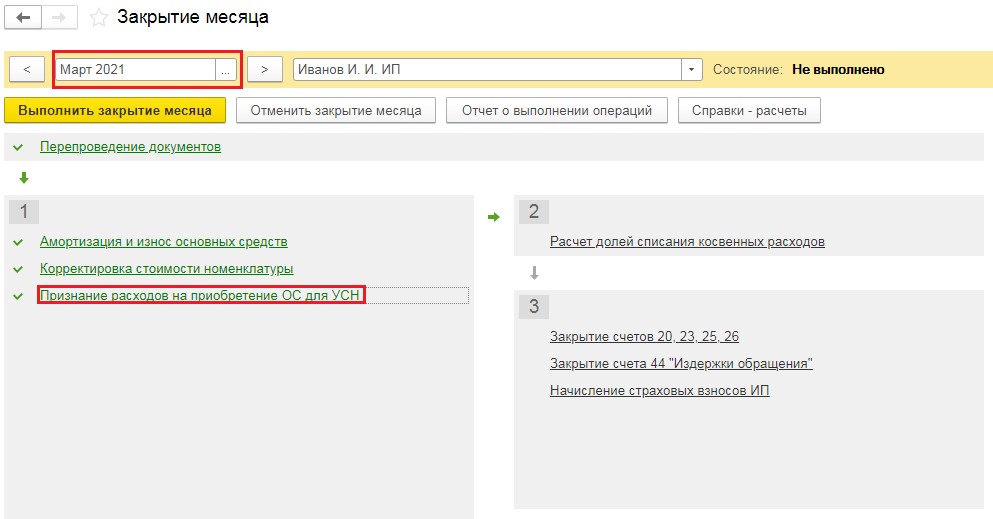

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

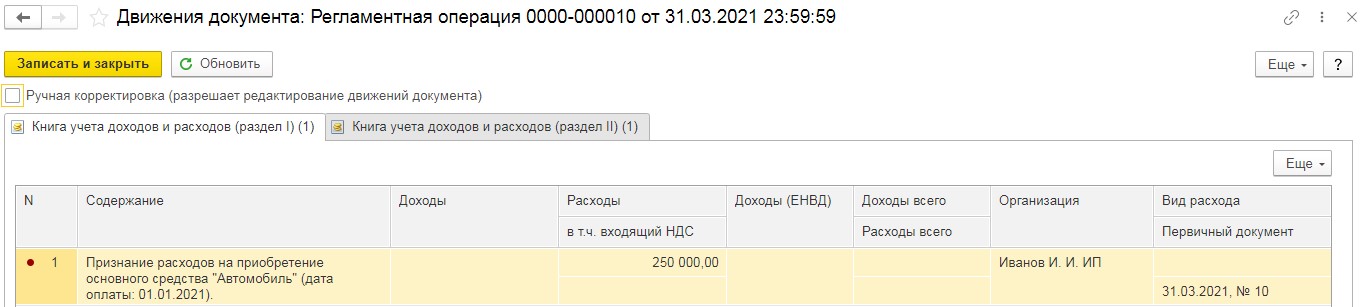

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

С 1 января 2021 года розничные предприятия, ранее работавшие на "вмененке" обязаны были выбрать другой режим налогообложения. При переходе с ЕНВД на упрощенную систему налогообложения (УСН) предприятиям нужно уведомить налоговые органы, изменить настройки кассового аппарата и перевести все свои бизнес-процессы и учет на новые «рельсы».

ЕНВД был хорош своей простотой: одна декларация раз в квартал - и свободен. На "упрощенке" розничные предприятия столкнулись с необходимостью с 2021 года вести полноценный бухгалтерский учет. Любая коммерческая организация на УСН должна:

- учитывать движения товарно-материальных ценностей (ТМЦ), денежных средств, взаиморасчетов и прочих активов и пассивов.

- составлять и сдавать бухгалтерскую отчетность в ФНС.

С чего начать учет на УСН?

Первое, что потребуется - это программа для ведения учета. Самое распространенное решение - 1С:Бухгалтерия 8. Есть разные варианты поставки, отличающиеся функционалом: базовая, профессиональная, корпоративная.

К таким системам учета относятся решения:

- АСТОР

- Далион

- 1С: Управление торговлей

- 1С: Розница и др.

Для всестороннего учета торговые предприятия используют бухгалтерскую и товароучетную программу в связке. Для организации подобной схемы потребуются:

- Товароучетная и бухгалтерская программа

- Настройка выгрузки остатков из товароучетной системы в 1С:Бухгалтерия

- Настройка типового обмена: товароучетная система - 1С:Бухгалтерия

Мы подготовили пакет мероприятий, которые помогут нашим клиентам безболезненно начать работу по наладке бухгалтерского учета на своих предприятиях:

- Для всех конфигураций 1С, используемых у наших клиентов есть либо типовые, либо адаптированные нашими специалистами правила выгрузки в 1С:Бухгалтерия 3.0 из товароучетных систем.

- Наши консультанты 1С готовы к приему звонков и письменных заявок по настройке 1С:Бухгалтерии 3.0.

Как изменить режим налогообложения в 1С:Бухгалтерия?

Чтобы изменить настройки режима налогообложения, перейдите в меню Главное, подраздел Настройки → Налоги и отчеты.

В открывшемся окне можно провести все необходимые настройки и выбрать новый режим с 1 января 2021 года.

Следующий этап - проверить счета учета номенклатуры. Для этого в правом верхнем углу в выпадающем меню находим пункт Функции для технического специалиста.

В строке поиска ввести необходимый запрос.

В открывшемся окне проверить две колонки: счета доходов и счета расходов. Для УСН в списке должны быть указаны только 1 (первые) субсчета.

Если самостоятельно перенастроить 1С не получилось, у вас другая конфигурация программы, вы не смогли найти нужные разделы или боитесь совершить ошибку, обратитесь к нашим специалистам - мы оказываем услугу "Сопровождение 1С".

эксперт Контур.Школы по налоговому учету

Чек-лист перехода на УСН с 1 января 2021 года. Для организаций и предпринимателей

С 1 января 2021 года специальный налоговый режим ЕНВД утрачивает силу.

- Налогоплательщики должны выбрать, какой режим налогообложения применять в дальнейшем.

- Если выбор не сделать, налоговики переведут организацию или ИП на общий режим налогообложения (ОСНО). Часто этот режим невыгоден для налогоплательщиков: возрастет налоговая нагрузка и придется вести бухгалтерский учет в полном объеме, а для этого, как правило, нужно нанимать бухгалтера или фирму.

- Оптимальное решение — переход на УСН. Да, организаций это не освободит от ведения бухгалтерского учета, но налоговая нагрузка может быть намного ниже, чем при ОСНО.

Чтобы перейти на УСН, надо выполнить определенные условия перехода и подать соответствующее уведомление.

- В конце статьи скачайте фрагмент методических материалов к онлайн-курсу «Бухгалтерский и налоговый учет, финансовая отчетность и планирование при УСН». Из методички вы узнаете, как правильно признавать доходы на УСН.

В конце статьи есть шпаргалка

Что надо сделать до перехода на УСН

- Определить, какой объект налогообложения будете применять: «доходы» «или доходы минус расходы». Для этого надо просчитать свои текущие доходы и расходы, сделать примерный расчет налога при УСН исходя из данных текущего года или по плановым показателям на следующий год.

- Представить в налоговую уведомление о переходе на УСН по форме по 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Срок — до 31 декабря 2020 года. Если уведомление не предоставить, то автоматически будет считаться, что с 01.01.2021 года применяете ОСНО.

- Оповестить своих контрагентов о переходе на УСН. Несмотря на то что законодательство не обязывает это делать, такая предусмотрительность облегчит вам и контрагентам документальное оформление операций: например, не выставлять счет-фактуру, не выделять в первичных документах НДС.

- Сделать инвентаризацию расчетов, а также остатков сырья, материалов, готовой продукции и т.д. на момент перехода на УСН. Это необходимо для того, чтобы правильно учитывать переходные операции при УСН.

- Сдать декларацию по ЕНВД и уплатить налог за IV квартал 2020 года. Срок представления декларации — 20 января 2021 года, а срок уплаты ЕНВД — 25 января 2021 года.

Обратите внимание: не требуется подавать заявление о снятии с учета в качестве плательщика ЕНВД. Налоговая это сделает автоматически (Письмо ФНС России от 21.08.2020 № СД-4-3/13544@).

Кто не вправе применять УСН

Перечень лиц, которые не вправе применять УСН, закрытый и отражен в п. 3 ст. 346.12 НК РФ. К таким организациям, например, относятся:

- лица, не удовлетворяющие требованиям перехода и применения УСН;

- организации и индивидуальные предприниматели, не уведомившие о переходе на УСН;

- организации, у которых есть филиалы. Вправе перейти на УСН организации, имеющие обособленные подразделения, в том числе представительства;

- организации, в которых доля участия других организаций составляет более 25% (за некоторым исключением);

- ломбарды;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- казенные и бюджетные учреждения;

- иностранные организации;

- частные агентства занятости, осуществляющие деятельность по предоставлению труда работников.

Условия перехода организации на УСН

- Остаточная стоимость основных средств по бухгалтерскому учету — не больше

150 млн руб. - Средняя численность работников — не больше 100 человек.

- Сумму дохода за 9 месяцев года, предшествующего переходу на УСН, определять не требуется, ведь лица, применяющие ЕНВД, не ведут учет доходов.

Условия перехода ИП на УСН

Для индивидуальных предпринимателей условием перехода на УСН является выполнение требования по средней численности работников — не больше 100 человек.

В уведомлении о переходе на УСН индивидуальные предприниматели не указывают сведения о доходах и о стоимости ОС.

- Все показатели для перехода на УСН организации и ИП указывают в уведомлении о переходе на УСН по форме по 26.2-1 по состоянию на 1 октября года 2020 года.

Ваши действия для перехода на упрощенку с ЕНВД

Условия применения УСН, требования, критерии, изменения комментирует Надежда Самкова, ведущая вебинара «Отмена ЕНВД с 2021 года. Куда дальше?»:

Переход с ЕНВД на УСН: учет доходов от реализации товаров

Письмо ФНС России от 27.10.2020 № СД-4-3/17615@

Перед налогоплательщиками встает вопрос — как учитывать переходящие доходы и расходы. Налоговый кодекс не на все вопросы дает ответы. Налоговая служба представила разъяснения по вопросу учета доходов от реализации товаров, работ, услуг в переходный период. В письме рассмотрены две ситуации:

- Если товары реализованы в период применения ЕНВД, а оплата за них поступила при УСН, то в налоговую базу по налогу, уплачиваемому в связи с применением УСН, не включаются полученные доходы от реализации товаров.

- Если товары приобрели при ЕНВД, а реализовали (фактически передали покупателю) при УСН и оплата за них получили тоже при УСН, в налоговую базу при УСН включаются полученные суммы за реализованные товары.

Ситуаций в переходный период гораздо больше, чем те, которые рассмотрены в новом письме ФНС РФ.

Налоговая в комментируемом письме высказалась, что полученные суммы после фактической реализации не учитываются при определении налоговой базы при УСН. Ранее Минфин высказывал противоположную точку зрения (Письмо от 24.12.2019 № 03-11-11/101022).

Ждем дальнейшие комментарии.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Как признавать доходы на УСН. Особенности 899 КБ

Читайте также: