Как обнулить декларацию по енвд

Опубликовано: 22.04.2024

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

С 2021 года ЕНВД перестанет действовать. Если вы применяете этот режим, остался всего месяц, чтобы подготовиться и сменить налоговую систему. Прочитайте, что ещё нужно сделать, чтобы потом не переплачивать налоги и не платить штрафы.

Шаг 1. Выберите другую систему налогообложения

Если у вас ООО, то выбор невелик: общая система, упрощённая или единый сельскохозяйственный налог (ЕСХН).

ЕСХН — специфическая система, она подходит только для сельхозпроизводителей и тем, кто оказывает для них услуги. Большинству организаций придётся выбирать между общей и упрощённой системой налогообложения.

Для ИП выбор шире: общая система, упрощённая, ЕСХН, патентная и налог на профессиональный доход (НПД).

Плательщику ЕНВД не нужно сниматься с учёта: налоговики это сделают сами. Просто выберите другой режим налогообложения и перейдите на него.

Расскажем подробнее обо всех режимах и о том, кому они подойдут.

Общая система налогообложения (ОСНО)

Самый дорогой и сложный режим. Вам придётся платить НДС, налог на прибыль (для предпринимателей — НДФЛ) и налог на имущество. То есть все налоги, от которых на ЕНВД вы были освобождены.

Также нужно сдавать декларации по всем этим налогам, выставлять клиентам счета-фактуры, вести книги покупок и продаж. Ни один квартал не обойдётся без сдачи отчёта и уплаты налога. Зато при этом не будет никаких ограничений по видам деятельности и доходам.

Выбрать общую систему стоит, если:

- для вашей деятельности не подходят более простые спецрежимы;

- вы работаете с крупным бизнесом и ваши клиенты тоже применяют ОСНО, тогда выгоднее работать с НДС.

Если организация параллельно с ЕНВД применяла ОСНО для других видов деятельности, то и бывшую вменённую деятельность тоже придётся перевести на ОСНО. Другой альтернативы нет — совмещать ОСНО с упрощённой системой или ЕСХН нельзя.

Как перейти на ОСНО. Если вы до этого не переходили на УСН, ваш основной режим и так ОСНО, значит, ничего специально делать не нужно — вы автоматически окажетесь на общем режиме после отмены ЕНВД.

Если вы переходили на упрощёнку, от неё нужно отказаться, чтобы применять ОСНО. Для этого до 15 января 2021 года отправьте в налоговую уведомление по форме 26.2−3.

Упрощённая система налогообложения (УСН)

Так же, как и на ЕНВД, на УСН не нужно платить налог на прибыль, НДС и налог на имущество, если оно оценивается по среднегодовой стоимости, а не по кадастровой.

Налог платят на свой выбор по одному из двух сценариев:

- 6% со всей выручки. В этом случае как и с ЕНВД налог можно уменьшать на взносы за ИП и за работников: до 100% для ИП без сотрудников и до 50% для остальных.

- 15% с разницы между доходами и подтверждёнными расходами. Здесь взносы уменьшают не сам налог, а налогооблагаемую базу, с которой рассчитывают налог.

В обоих случаях в регионах может действовать пониженная ставка. Например, в Татарстане для УСН «Доходы минус расходы» ставка всего 10%. Узнайте ставку налога в вашем регионе на сайте налоговой.

Вариант «Доходы минус расходы» выгоднее для компаний с большими затратами или для начинающих, когда трат больше, чем выручки.

Имейте в виду, что даже если расходы превышают доходы или равны им, на УСН «Доходы минус расходы» придётся заплатить минимальный налог в размере 1% от доходов. Чтобы понять, какой из двух вариантов УСН вам выгоднее, возьмите показатели текущего года и посчитайте налог.

На упрощёнке можно заниматься любыми видами деятельности, кроме перечисленных в статье 346.12 НК РФ: производство подакцизных товаров, добыча полезных ископаемых, банковская, страховая и некоторые другие виды деятельности.

В списке ограничений нет видов деятельности, которые подпадали под ЕНВД, поэтому практически любую вменённую деятельность можно перевести на УСН.

Ограничения для УСН:

- сотрудники — не больше 100;

- доходы — не больше 150 миллионов рублей в год;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Новое правило, которое действует с 2021 года: если предприниматель на УСН превышает порог по количеству сотрудников и доходам, он не теряет право на УСН, но ставка налога повышается до 8% на УСН «Доходы» и до 20% на УСН «Доходы минус расходы». При этом число сотрудников не должно превышать 130 человек, а доходы — 200 миллионов рублей, иначе право на спецрежим теряется.

Не могут применять УСН организации с филиалами или долями участия других юрлиц больше 25%, адвокаты и нотариусы, микрофинансовые организации, участники соглашений о разделе продукции.

Как перейти на УСН. Если вы уже переходили на упрощёнку раньше и не отказывались от неё, ничего делать не нужно. Вас автоматически снимут с учёта по ЕНВД, и вся ваша деятельность окажется на УСН.

Проверьте, какой вариант уплаты налога вы выбирали: «Доходы» или «Доходы минус расходы». Возможно, с учётом отмены ЕНВД этот вариант вам будет уже не выгоден и понадобится его сменить на другой. Для этого до 31 декабря 2020 года отправьте в ИФНС уведомление в произвольной форме или по форме 26.2−6. Если не успеете, то сменить объект налогообложения сможете не раньше, чем через год.

Если на УСН вы не переходили, до 31 декабря 2020 года отправьте в ИФНС уведомление по форме 26.2−1. Организациям нужно указать в нём остаточную стоимость основных средств и доходы по состоянию на 1 октября 2020 года.

Уточнения ФНС по переходу на УСН в связи с отменой ЕНВД

14 января 2021 года ФНС России опубликовала письмо, в котором разрешила предпринимателям, работавшим на ЕНВД, подать заявление о переходе на УСН до 1 февраля 2021 года.

Во-первых, в уведомлении 26.2−1 нужно указывать только доходы от деятельности на ОСНО, если вы совмещали ЕНВД с общим режимом. Если вели деятельность только по ЕНВД, доходы будут равны нулю.

Во-вторых, предприниматели, работавшие на ЕНВД, могут передумать до конца года. Если вы уже подали заявление на УСН, до 31 декабря можно отменить это решение, сообщив в налоговую. Можно также изменить выбор объекта налогообложения с «Доходы» на «Доходы минус расходы» и наоборот.

Патентная система налогообложения (ПСН)

Это наиболее подходящий выбор для большинства предпринимателей, которые раньше применяли ЕНВД.

Система очень похожа на ЕНВД тем, что налог считают не с фактического дохода, а с предполагаемого. ИП покупает патент, и его стоимость заменяет налог. Стоимость патента рассчитывают от потенциального дохода, умноженного на 6%. Потенциальный доход устанавливают местные власти в каждом субъекте РФ. По некоторым видам деятельности на патенте можно не применять онлайн-кассу.

Учёт на ПСН ограничивается лишь ведением книги учёта доходов, декларацию сдавать не нужно.

Раньше ограничения на ПСН были жёстче, чем на ЕНВД: площадь зала для торговли и общепита была 50 квадратных метров вместо 150, видов деятельности меньше и нельзя было вычитать страховые взносы из налога.

С 2021 года ПСН расширяют. Максимальную площадь увеличили до 150 метров, разрешили вычитать взносы за себя и работников, расширили список видов деятельности. Осталось дождаться обновления законов субъектов РФ, потому что именно местные власти решают, какими видами деятельности можно заниматься на ПСН и с какого дохода считать налог. А ещё они могут установить дополнительные ограничения по доходам и числу сотрудников.

Как перейти на ПСН. За 10 рабочих дней до начала применения ПСН подайте в ИФНС заявление на получение патента по форме 26.5.1. Если раньше не работали на ЕНВД и хотите перейти на патент с начала 2021 года, отправьте заявление не позднее 17 декабря 2020 года. Для предпринимателей, которые хотят перейти на ПСН с ЕНВД, налоговая продлила срок подачи заявлений до 31 декабря 2020 года.

Подайте заявление на патент в электронном виде через онлайн-бухгалтерию Точки.

Налог на профессиональный доход (НПД) или самозанятость

Это самая простая система для предпринимателей, но подходит она только тем, кто работает в одиночку, оказывает услуги или продаёт товары собственного производства.

На НПД нельзя ничего перепродавать и нанимать сотрудников по трудовому договору. Нельзя и совмещать этот режим с любым другим. Максимальный доход для самозанятых — 2,4 миллиона рублей в год.

Если вам это подходит, то НПД имеет массу преимуществ, потому что не нужно:

- Платить обязательные страховые взносы. Но можно платить их по желанию.

- Применять онлайн-кассу — чеки выписываются в мобильном приложении «Мой налог».

- Считать налог и сдавать декларацию. Нужно просто вносить все доходы в приложение «Мой налог» и выдавать чеки покупателям. Система сама считает налог и присылает уведомление об оплате каждый месяц.

Зарегистрироваться нужно именно 1 января, и вот почему.

Если вы зарегистрируетесь в качестве самозанятого до 1 января 2021 года, то придётся писать уведомление о снятии с учёта в качестве плательщика ЕНВД с этого дня. Автоматически всех снимут с учёта только с 1 января 2021 года, а совмещать НПД и ЕНВД нельзя.

Если зарегистрируетесь позже 1 января 2021 года, то по любой операции, которая пройдёт до этого времени, придётся платить налоги и отчитываться как на УСН или ОСНО. Поэтому оптимально зарегистрироваться в приложении «Мой налог» именно 1 января.

Шаг 2. Сдайте последнюю декларацию по ЕНВД и уплатите налог

Это нужно сделать в обычные сроки. Декларацию за IV квартал сдают до 20 января 2021 года, а налог платят до 25 января.

Страховые взносы за 2020 год, которые ИП перечислил за себя или работников в 2021 году, можно вычесть из налога по ЕНВД за IV квартал 2020 года. Такую льготу прописали в законопроекте. Так можно вычесть из налога декабрьские взносы за работников или больничные, дополнительный взнос ИП с доходов свыше 300 000 рублей. Для этого нужно перечислить их до дня сдачи декларации, то есть до 20 января 2021 года, иначе придётся пересчитывать налог и сдавать уточнённую декларацию.

Шаг 3. Разберитесь с переходными доходами и расходами

Бывает, что деньги вы получаете или платите на одном режиме налогообложения, а отгружаете или получаете товар уже на другом, или наоборот.

Чтобы правильно рассчитать налоги по всем периодам, нужно разобраться, к какому периоду относятся доходы и расходы. Это важно, если после отмены ЕНВД вы будете применять ОСНО или УСН.

На ОСНО имеет значение, кассовый метод вы будете применять или метод начисления. Если кассовый метод, то доходы и расходы признают в периоде оплаты. Если метод начисления — доходы будут в том периоде, когда они у вас были, а расходы — в периоде, к которому они относятся.

Пример. Вы получили аванс в 2020 году, а отгрузили товары или оказали услуги в 2021 году. При кассовом методе это доход для налога на прибыль, при методе начисления — не доход.

Если товар или услуги купили в 2020 году, а деньги за них заплатили в 2021 году, при кассовом методе это доход для налога на прибыль, при методе начисления — не доход.

Если будучи на ЕНВД вы что-то купили с НДС, но до конца 2020 года не успели использовать в деятельности, после перехода на ОСНО в 2021 году сможете принять НДС к вычету.

На УСН всегда применяют кассовый метод, доходы и расходы нужно признавать также, как в кассовом методе на ОСНО. Но есть поблажка: если на ЕНВД покупали сырьё и материалы, но до конца 2020 года не использовали, их покупную стоимость можно учитывать на УСН «Доходы минус расходы» по мере использования.

Стоимость товаров для перепродажи, купленных при ЕНВД, списывают в расходы на УСН по мере реализации.

Шаг 4. Внесите изменения в настройки кассы

В кассовом чеке отражается система налогообложения. Если на ЕНВД вы применяли онлайн-кассу, и будете работать на ней после перехода на другой режим, измените настройки, чтобы в чеке отображалась актуальная система.

Это нужно сделать до того, как вы сформируете первый чек на новом режиме. Отражение в чеке неверной системы — это нарушение, за которое могут оштрафовать на сумму до 10 000 рублей.

Кроме того, сформируйте отчёт об изменении параметров регистрации. Его ККТ автоматически отправит в налоговые органы.

Коротко

- ЕНВД перестанет действовать с 1 января 2021 года. До этого всем, кто применял этот спецрежим, нужно выбрать другой режим налогообложения и перейти на него.

- Сниматься с учёта как плательщик ЕНВД не нужно — в налоговой всех снимут автоматически.

- Если не менять режим, с 1 января 2020 года вы автоматически окажетесь на ОСНО. Если уже переходили на УСН, она и останется.

- Если выбрали УСН, до конца года можете сменить выбранный объект налогообложения на другой.

- Патентная система станет доступнее и выгоднее для ИП, которые работали на ЕНВД.

- Предприниматель на ЕНВД может уменьшить налог за IV квартал 2020 года на взносы и пособия, которые заплатили уже в 2021 году. Неиспользованные остатки сырья и материалов, купленные на ЕНВД, можно учесть в расходах на УСН.

- Настройки онлайн-касс нужно будет изменить, чтобы в чеке была правильная система налогообложения.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

| Период отчета | Последняя дата сдачи |

| 1 квартал 2020 г. | 20.04.2020 |

| 2 квартал 2020 г. | 20.07.2020 |

| 3 квартал 2020 г. | 20.10.2020 |

| 4 квартал 2020 г. | 20.01.2021 |

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но «нулевка» все-таки должна быть представлена ежеквартально.

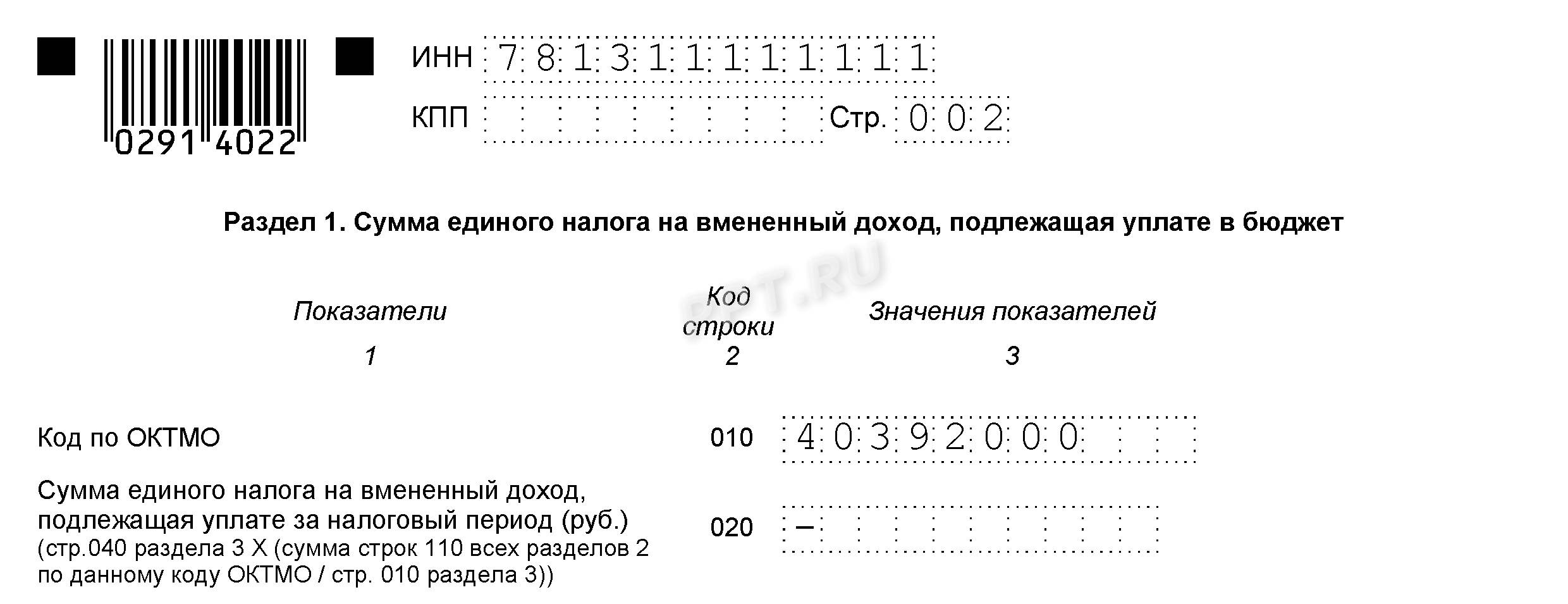

Образец нулевой декларации по ЕНВД для ИП

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

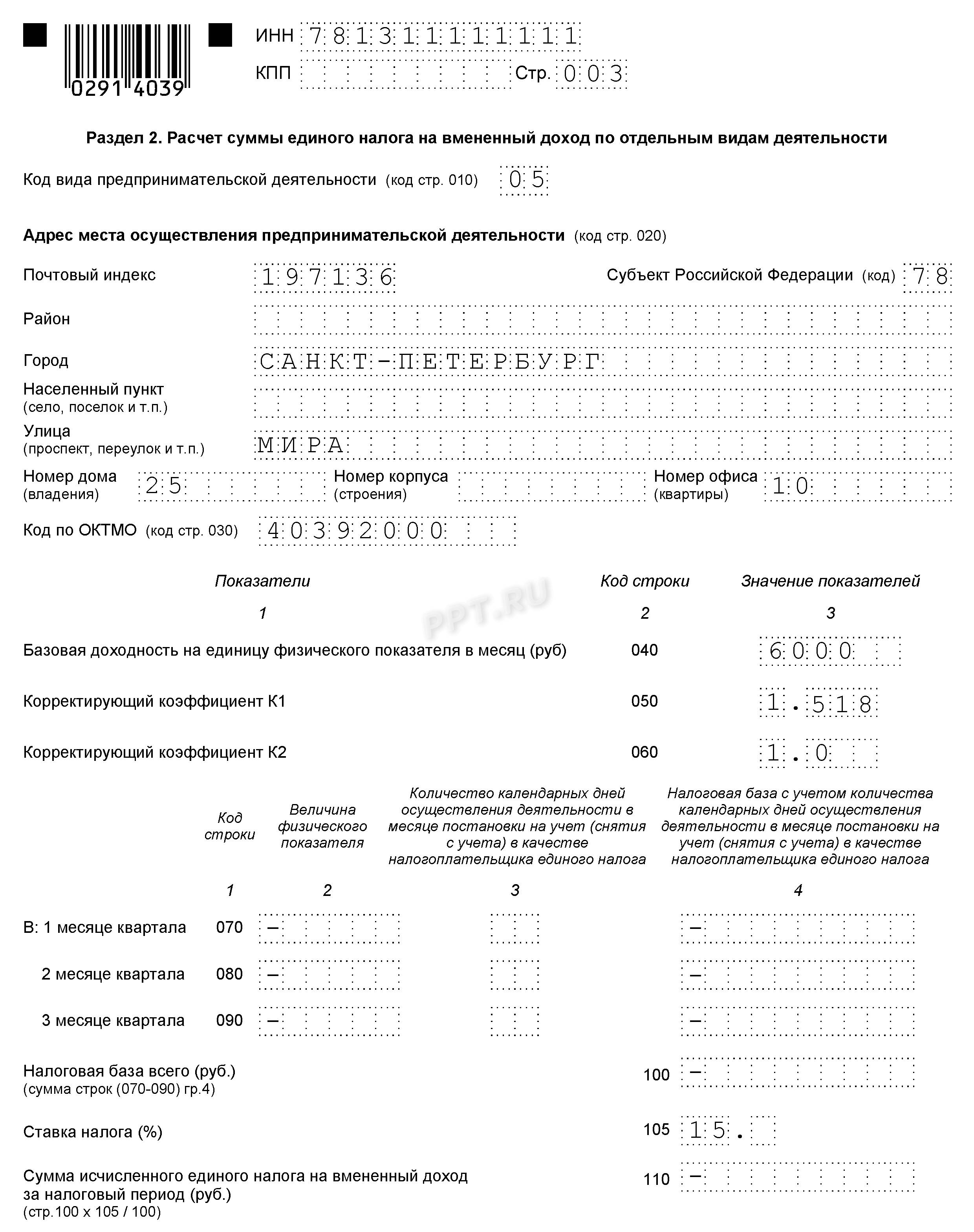

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

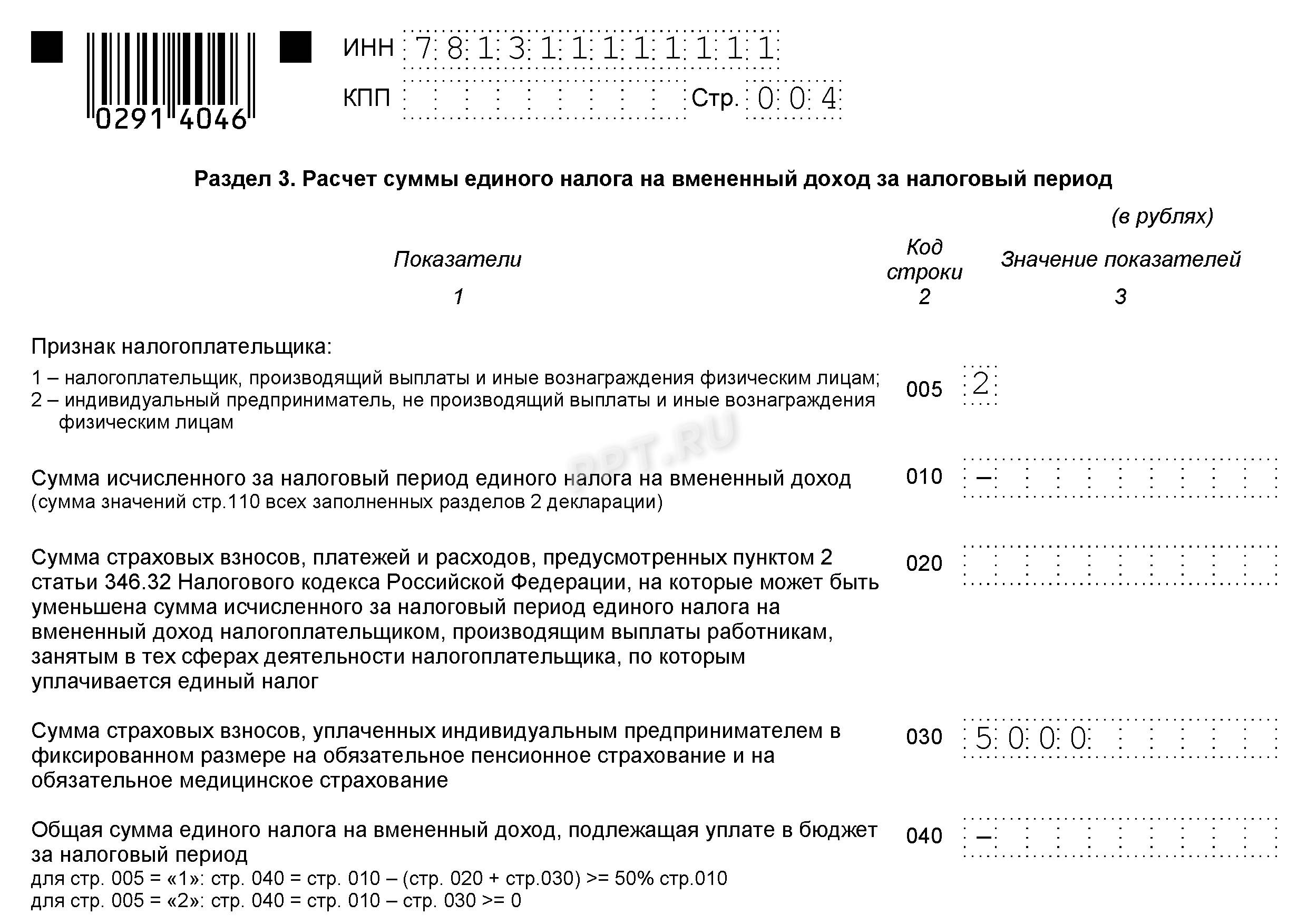

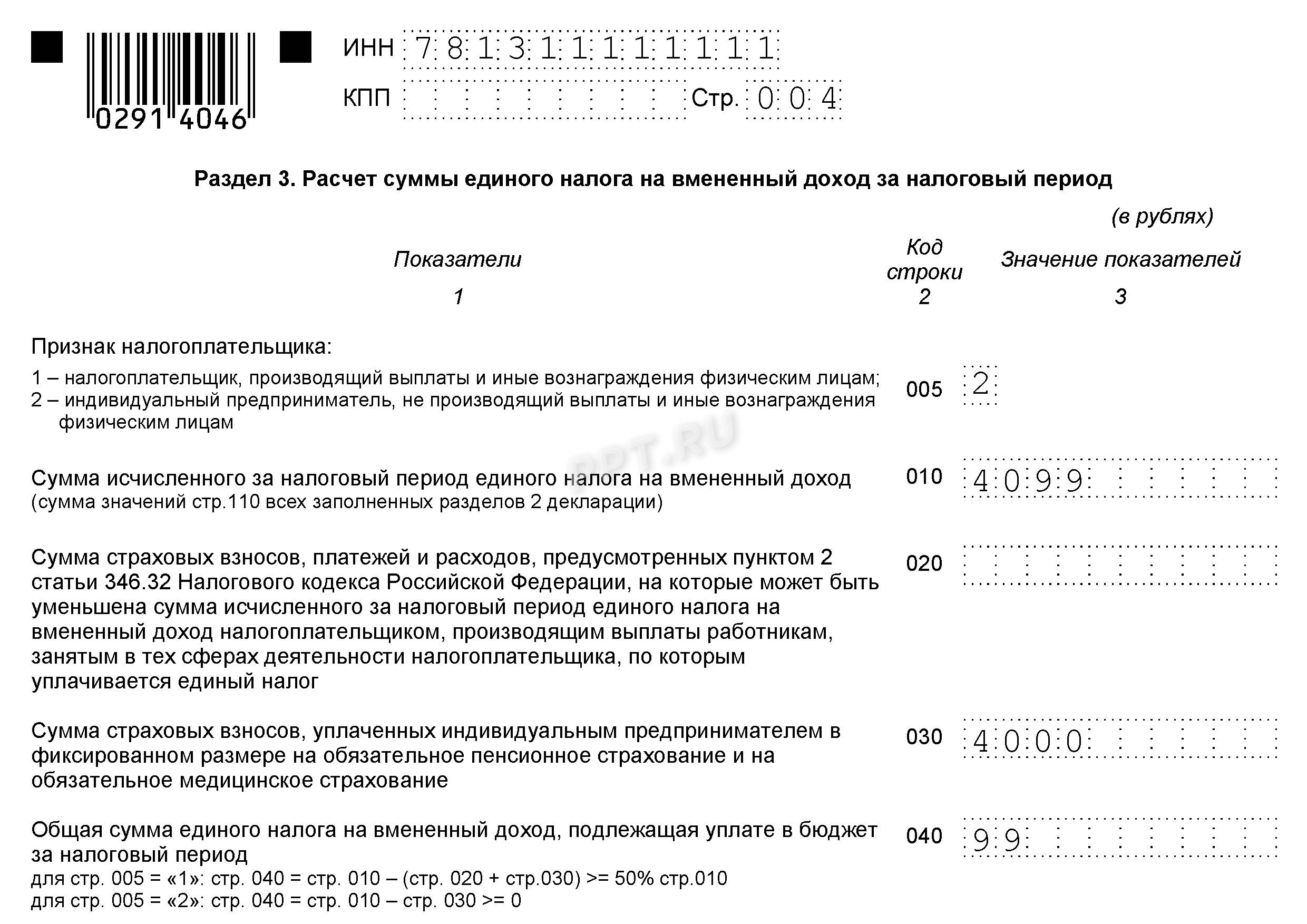

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

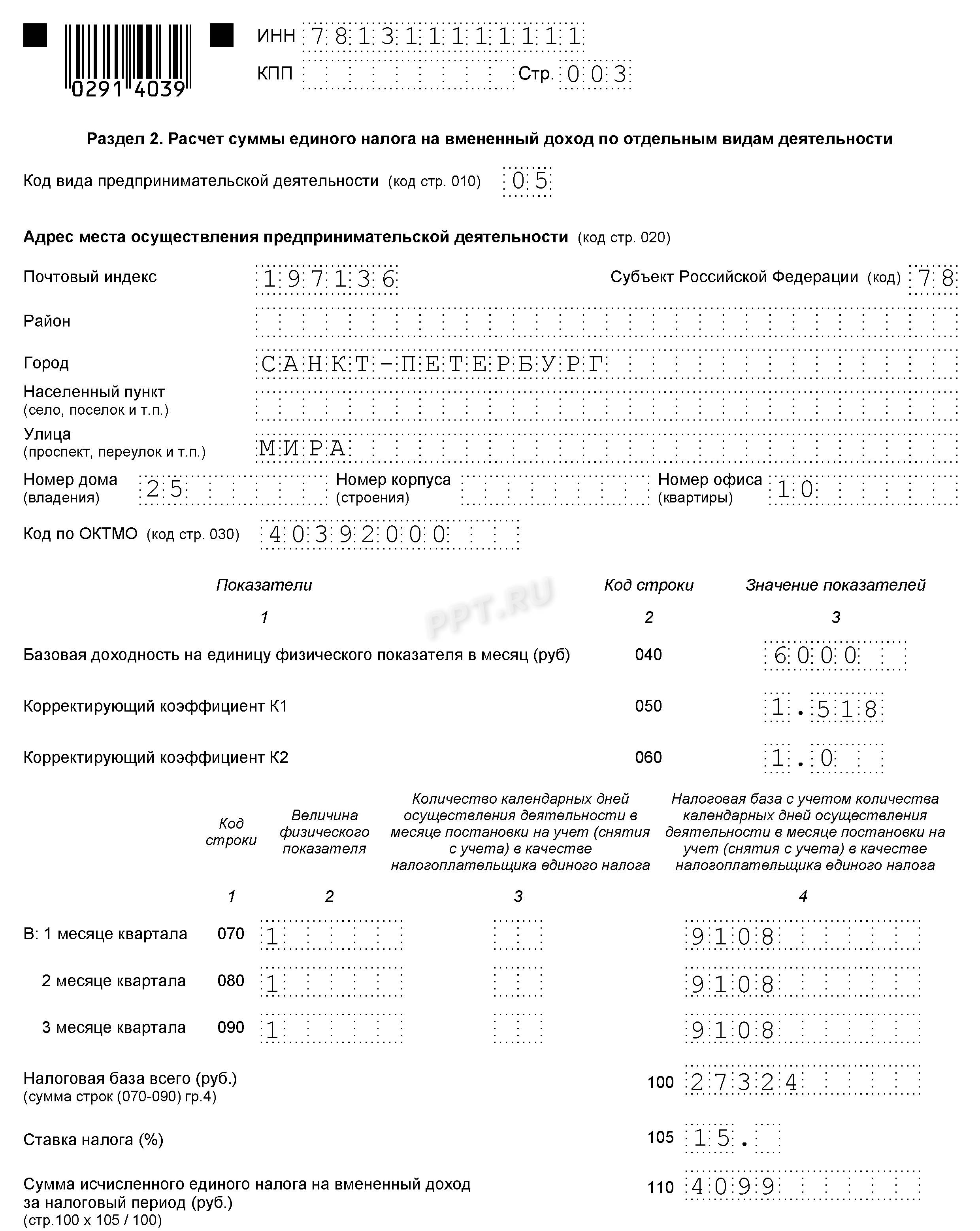

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

В 2021 году сдавать декларации по ЕНВД не придется, этот режим отменяю с 1 января. Выберите новую систему налогообложения с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Автор статьи: Елизавета Кобрина

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 14 дней всем новым пользователям доступен бесплатный период.

Не успели бухгалтеры выдохнуть после очередной волны изменений, как нагрянул конец квартала. Как снег зимой. Вроде бы понимаешь — явление естественное, но все равно чувство, что морально к нему не готов.

В связи с предоставлением льгот по налогам, обнулением взносов и прочим ништякам от государства изменился подход к заполнению отчетов. Новшества добрались и до декларации по ЕНВД. О том, что учесть при заполнении отчета за 2 квартал 2020 года, расскажем подробно.

Немного азов

Форму декларации не меняли. Заполняем тот же бланк, что и в первом квартале, он утвержден Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

Заполнение титульного листа вряд ли вызовет вопросы. Тут все просто. Если вдруг вы уже сдали декларацию, обнаружили ошибку и подаете корректировку не забудьте указать ее номер, например, «1—», «2-» и так далее. Если декларация первичная «0—».

Код налогового периода для второго квартала — 22.

Еще одна кодировка — «По месту учета», чаще всего указывается:

- 120 По месту жительства ИП

- 214 По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

- 310 По месту осуществления деятельности российской организации

- 320 По месту осуществления деятельности ИП

По месту деятельности — это если открыто подразделение, торговая точка и т.д. не по месту регистрации компании или ИП и она стоит на учете по ЕНВД отдельно.

При пассажирских, грузоперевозках, развозной и разносной торговле, а также при размещении рекламы на транспорте предприниматель может стоять на учете по месту своей регистрации (потому что невозможно определить где именно ведется деятельность).

Отправьте заявку в Scloud для подключения сервиса 1С-Отчетность. Кстати, там на страничке есть калькулятор для расчета стоимости тарифа — рассчитайте цену и сразу узнайте размер вашей скидки.

Уровень 2

Теперь будет посложнее. Сначала нужно заполнить второй раздел декларации. Их может быть несколько — по числу объектов (например, магазинов, салонов, торговых мест и т.п.) или видов деятельности.

ИП часто путают коды деятельности, которые надо указать в строке 010. Все они есть в Приложении № 5 к инструкции по заполнению. Вот она здесь на Клерке , не надо ничего искать.

Дальше все ясно-понятно — адрес, указываем место ведения деятельности. Смутить может только ОКТМО. На сайте инспекции есть специальный сервис для определения ОКТМО.

Скажете много заморочек? А мы предупреждали — с электронной отчетностью проще. Между прочим, давно пора переходить на облачную 1С , работать с ней можно даже сидя дома, а не просиживать допоздна в офисе. Дома и стены помогают.

Добираемся до самого главного:

Строка 040 — базовая доходность на единицу физического показателя в месяц. Не ищите ее в порядке заполнения декларации, эти данные находятся в НК. Вот, например:

Строка 050 — коэффициент-дефлятор К1. Вот тут ждет небольшая засада. Коэффициент дважды менялся в конце 2019 года, правильное значение К1 на 2020 год — 2,005.

Строка 060 — еще один коэффициент, но его устанавливает местное законодательство. Максимальное значение — 1. Проще говоря, он может скорректировать налог в меньшую сторону, но не в большую.

Проверьте закон по своему муниципальному району, возможно размер коэффициента К1 снизили в качестве меры поддержки. Это касается и ставки вмененного налога. Под льготу попадают в основном представители пострадавших отраслей. Но может есть не попавшие в перечни счастливчики, которым регионы тоже помогают?

Далее в разделе 2 идет расчет налоговой базы. Сначала по каждому месяцу: К1*К2*величину физпоказателя. Затем за квартал : складываем строки 070, 080 и 090.

Обратите внимание! Если на ЕНВД вы перешли не с начала месяца, то можете немного сэкономить. Посчитайте сумму налогооблагаемой базы за месяц как обычно, затем разделите ее на общее количество календарных дней в неполном месяце и умножьте на дни с даты переходы до конца месяца, включительно.

Пример: ИП начал заниматься розничной торговлей с 20 мая 2020-го, он подал заявление о применении ЕНВД с этой даты. Всего в мае 31 день, из них деятельность велась всего 12 дней. У предпринимателя магазин площадью 50 кв. м. (это физический показатель), К2 в его районе равен 0,8. Базовая доходность — 1800 рублей.

1800*2,005*0,8*50 = 144360, налог за месяц 144360*15% = 21657

Расчет с учетом даты постановки на учет в качестве плательщика ЕНВД:

(1800*2,005*0,8*50)/31*12 = 55881, налог за месяц 55881*15% = 8382

Как говорится — разница очевидна.

Подводя итоги

Здесь собираем со всех разделов 2 суммы налога и общую сумму вносим в итоговую строку. Не забываем указать признак налогоплательщика в зависимости от того производятся выплаты физлицам или нет. Это имеет значение для ИП — те из предпринимателей, кто не делают выплат физикам, может уменьшить налог до 100%. Все остальные не более, чем на 50%.

Строка 020 — указываем взносы, уплаченные за работников (в том числе по договорам ГПХ), а также суммы больничных за счет работодателя и некоторые других платежей (п. 2 статьи 346.32 НК РФ).

Строка 030 — сумма взносов, уплаченных ИП за самого себя.

Здесь есть два важных момента: нельзя указать сумму взносов (020 030) больше, чем сумма начисленного налога и можно брать только взносы, которые были фактически уплачены в отчетном квартале.

При этом не важно ЗА какой период они уплачиваются. К примеру, взносы с заработной платы сотрудников за март, заплаченные в апреле, можно использовать для уменьшения налога за 2 квартал.

Есть исключение! В этом году для пострадавших от пандемии ИП и организаций отменили взносы за работников во втором квартале. Получается начисленных взносов нет, а то, что вы уже успели заплатить до того, как узнали о льготе — переплата. Переплату можно зачесть в счет будущих платежей, но вот уменьшить налог на эти суммы нельзя!

Теперь можно вернуться к истокам — Разделу 1. Вносим в него сумму налога к уплате за квартал. Если мы заполняли несколько листов с разделом 2 и там были указаны разные ОКТМО нужно и в первом разделе сделать по ним разбивку.

Для этого используем формулу:

Строка 020 Раздела 1 по определенному ОКТМО = Строка 050 Раздела 3 х (сумма Строк 110 всех Разделов 2 по этому ОКТМО / Строку 010 Раздела 3).

О главном

Выделим все ключевые моменты заполнения декларации по ЕНВД за 2 квартал 2020 года:

- Проверьте региональное законодательство, возможно вам повезло и был уменьшен коэффициент К1 и снижена ставка налога.

- Если вы входите в круг пострадавших и освобождены от взносов во 2 квартале, но заплатили их, то при заполнении Раздела 3 не указывайте взносы для уменьшения налога.

- В остальном заполнять декларацию нужно как обычно, указывая налог к уплате, налоговая служба обнулит его сама.

Хотите сдать отчетность быстро и без проблем?

Подключайте1С-Отчетность в Scloud.

- Проверяйте правильность заполнения отчета

- Получайте sms-сообщения о его статусе

- Своевременно отвечайте на требования

- Проводите сверку расчетов с бюджетом.

Если есть вопросы, оставляйте свои контакты ниже, мы все расскажем:

Читайте также: