Зппп налоговая что это

Опубликовано: 15.05.2024

ЗППП – что это такое? Заболевания, передающиеся половым путем. Как понятно из названия, недуг передается при половом контакте, но это не единственный способ заражения. Подобные болезни также переходят:

- от инфицированной матери малышу;

- через кровь;

- при бытовом контакте.

К сожалению, статистика таких заболеваний крайне неутешительна, практически каждый второй россиянин заражен одной или более ИППП.

Классификация заболеваний ЗППП

Заболевания, передающиеся половым путем, классифицируют по разным принципам. Существует разделение в зависимости от «новизны» возникновения:

1. Классические – пришли к нам с давних времен:

- сифилис;

- гонорея;

- донованоз или паховая гранулема;

- шанкроид или мягкий шанкр;

- паховый лимфогранулематоз.

2. «Новые» или ЗППП второго поколения – появились относительно недавно:

- гепатит группы В и С;

- уреа- и микоплазмоз;

- вирус папилломы человека;

- хламидиоз;

- трихомониаз;

- герпес генитальный;

- вирус иммунодефицита человека;

- вагиноз бактериального типа;

- молочница (кандидоз).

Инфекции, передающиеся половым путем, возникают из-за различных возбудителей:

- гепатит;

- ВИЧ;

- ВПЧ;

- герпес и цитомегаловирус.

- микоплазмоз;

- хламидиоз;

- гонорея;

- сифилис;

- уреаплазмоз;

- гарднереллез (бактериальный вагиноз).

5. Протозоозы (простейшие паразиты):

- чесотка;

- вши лобковые.

Основные симптомы ЗППП

ЗППП имеют свойство протекать как в острой, так и хронической форме. Что касаемо первого варианта, то здесь симптоматика обычно ярко выражена. Во втором случае признаки часто не приносят дискомфорт и не дают о себе знать. Такая ситуация довольно опасна, ведь не знающий о недуге человек может заражать других. Помимо этого заболевание без должного лечения может привести к крайне негативным последствиям, в частности к бесплодию.

Обратиться к доктору необходимо при наличии следующих симптомов:

- появление в интимной области специфических выделений, сопровождающихся неприятным запахом или же без него;

- болевые ощущения при справлении малой нужды и увеличение частоты походов в туалет;

- дискомфорт в нижней части живота;

- зудящее и жгучее чувство в промежности;

- боли при интимной близости с партнером;

- наличие нехарактерных кожных высыпаний, пятен или язв.

Инкубационным периодом для большинства ИППП считается период 1-7 дней. Зачастую спустя такой промежуток симптомы дают о себе знать, но порой течение недуга приобретает скрытый характер.

Необходимость лечения ЗППП

ЗППП часто считается чем-то постыдным, но, на самом деле, от подобных заболеваний страдает множество людей во всем мире, вне зависимости от своего статуса и социального положения. Данная категория недугов очень опасна, поэтому лечить её необходимо незамедлительно с появлением малейших признаков.

Несвоевременная диагностика и отсутствие должной терапии приводит к нарушению функционирования половых органов, неправильной работе других систем и развитию бесплодия. Самолечение в подобной ситуации чревато отягощением патологии и переходом её в хроническую форму.

Избавиться от ЗППП несложно, но для этого необходимо пройти комплексное лечение ЗППП, после предварительной сдачи всех необходимых анализов. Такой подход гарантирует быстрое выздоровление и минимизацию негативного воздействия на организм.

Также стоит отметить, что лечиться необходимо совместно с половым партнером, которому непременно нужно рассказать о диагностировании подобной проблемы. Принимать соответствующие препараты необходимо обоим, вне зависимости от того, есть ли характерные симптомы.

Не стоит скрывать наличие инфекции, передающейся половым путем, от сексуального партнера, поскольку сокрытие данной информации уголовно наказуемо.

Помните, что использование надежных средств контрацепции, а именно презервативов, верный путь для предотвращения заражения инфекцией, передающейся половым путем. При появлении малейших симптомов, незамедлительно отправьтесь на прием к врачу: гинекологу – для женщин, урологу или венерологу – для мужчин.

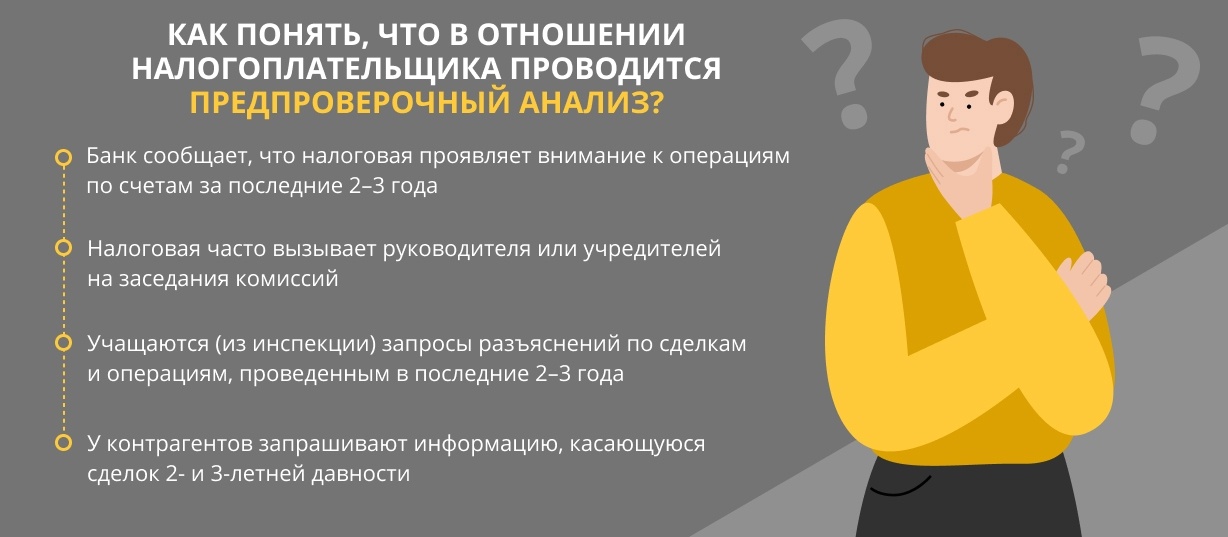

Количество выездных налоговых проверок в 2019 году по сравнению с 2018 снизилось на 34%, а за последние пять лет — и вовсе в 3,3 раза [1] . В то же время неуклонно растет их результативность: средний объем доначислений в расчете на одну проверку составляет 42,8 млн рублей [2] . Это говорит о том, что налоговики стали более основательно подходить к проверкам: прежде чем организовывать выезд, они проводят подробный предпроверочный анализ «подозрительной» компании. Методы мониторинга совершенствуются, поэтому налогоплательщикам важно понимать, из-за чего налоговики могут обратить на них свое внимание. Знание механизмов предпроверочного анализа позволит избежать выездной проверки, которая с очень большой вероятностью приведет к доначислению налогов.

Понятие предпроверочного анализа

Предпроверочный анализ налоговой — это комплекс мероприятий по поиску, сбору и оценке информации об определенном налогоплательщике, цель которого — принять обоснованное решение о проведении или непроведении выездной налоговой проверки в отношении этого налогоплательщика.

В результате анализа ФНС решает:

- нарушил ли налогоплательщик налоговое законодательство. Тогда инспекция выясняет, каковы шансы выявить в ходе выездной проверки недоимку по налогам и какой ее потенциальный размер;

- реально ли взыскать обнаруженную недоимку, ведь важной частью деятельности ФНС является не только выявление нарушений, но и фактическое взыскание денег в бюджет. Это означает, что налоговая с большей вероятностью обратит внимание на нарушителя, у которого активы для выплаты недоимки имеются. Впрочем, есть такие активы или нет — тоже станет известно по итогам предпроверочного анализа.

Если по завершении анализа инспекторы пришли к выводу, что «игра стоит свеч», они приступают к следующему этапу. Речь идет, конечно, о выездной проверке — дело в том, что это сложное мероприятие, при его организации ФНС сталкивается с серьезными затратами в плане времени и финансов. Именно поэтому без предпроверочного анализа, то есть без стопроцентной уверенности в целесообразности проверки, начинать ее попросту неразумно.

Кто и как проводит анализ

Для проведения мероприятий, предваряющих выездную проверку, в каждой инспекции ФНС имеется отдел предпроверочного анализа. Там работают специалисты, которые контролируют всех относящихся к данной ИФНС налогоплательщиков, выявляют среди них подозрительных, собирают о них информацию и принимают решение о целесообразности выездной проверки, а также разрабатывают наиболее эффективные стратегии ее проведения.

Налогоплательщик оценивается по критериям оценки рисков, приведенным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@. Выездная проверка тем более вероятна, чем больше рисков обнаруживается в деятельности организации. Гражданин также может руководствоваться критериями, перечисленными в Приказе № ММ-3-06/333@, для самопроверки своей деятельности.

Выделяются следующие критерии оценки рисков [3] :

- Налоговая нагрузка у компании ниже, чем в среднем по отрасли, в которой она работает. Налоговая нагрузка — это соотношение суммы уплачиваемых налогов и выручки налогоплательщика.

- На протяжении двух или более лет в налоговой и бухгалтерской отчетности организация заявляет убыточность. Важно отметить, что, оценивая этот критерий, специалисты примут во внимание объективные причины, по которым компания могла иметь убытки. Но если подобных причин нет, такая отчетность покажется странной.

- Большой объем применяемых налоговых вычетов.

- Расходы организации растут быстрее доходов.

- Средняя зарплата сотрудников налогоплательщика ниже средней по отрасли, в которой он работает.

- Налогоплательщик постоянно приближается к предельным значениям показателей, позволяющих применять специальные налоговые режимы.

- Если речь идет об индивидуальном предпринимателе и в декларации он указывает, что суммы доходов и расходов практически равны.

- Налогоплательщик ведет свою деятельность через цепочку контрагентов, перекупщиков или посредников без видимых на то причин.

- Налогоплательщик не предоставил налоговой ранее запрашиваемые ею документы или пояснения.

- Налогоплательщик часто меняет место своего положения и «мигрирует» между разными ИФНС.

- Рентабельность компании значительно отличается от средней по ее сфере.

- Компания ведет деятельность с высоким налоговым риском.

Сам же предпроверочный анализ выездной налоговой проверки имеет два этапа — автоматизированный и ручной. Автоматизированный анализ производится с помощью специальных программ:

- СУР АСК НДС-2 — система, с которой начинается проведение предпроверочного анализа. На основании бухгалтерской и налоговой отчетности налогоплательщиков она автоматически распределяет их на три группы. Первая — с низким налоговым риском: законопослушные налогоплательщики, деятельность которых не вызывает подозрений. Вторая — с высоким налоговым риском: организации, не исполняющие свои налоговые обязательства или исполняющие их в минимальном объеме. Третья — со средним налоговым риском: компании, которых программа не смогла отнести ни к одной из предыдущих категорий. Как можно догадаться, основным объектом внимания проверяющих становятся как раз те, кто относится ко второй группе. Работа с СУР АСК НДС-2 регламентирована письмом ФНС России от 3 июня 2016 года № ЕД-4-15/9933@ [4] ;

- АИС «Налог-3» — единая информационная система ФНС, аккумулирующая в себе сведения обо всех налогоплательщиках как из внутренних источников налоговой, так и извне. Введена в работу Приказом ФНС России от 14 марта 2016 года № ММВ-7-12/134@ [5] ;

- ПК «ВАИ» — программа, позволяющая наглядно оценить взаимосвязь налогоплательщика с другими компаниями, к примеру, участие его учредителей в других юридических лицах.

Такой «трехслойный» программный фильтр отсеивает существенное количество законопослушных лиц, но выбрать из оставшихся тех, к кому действительно стоит ехать с проверкой, придется уже самим специалистам. Поэтому они и приступают ко второму этапу анализа — ручной проверке подозрительных компаний.

Ручной предпроверочный анализ, проводимый налоговым органом, представляет собой исследование документов и информации о налогоплательщике, полученных от источников внутри ФНС и вне налоговой.

К внутренней информации относятся документы, которые налоговая получает от налогоплательщика в ходе работы или формирует самостоятельно в пределах своих полномочий.

Исследуя эту информацию и сравнивая ее, сотрудники ищут нестыковки и странности: к примеру, несоответствие доходов и расходов в разных документах, резкое сокращение стоимости активов или дебиторской задолженности.

Помимо внутренних источников информации налоговой, при анализе используются внешние, в том числе сведения, полученные по запросу из других органов и организаций, и данные, находящиеся в открытом доступе в интернете.

Налоговая вправе запросить информацию в:

- Росреестре — чтобы установить фактический состав имущества, зарегистрированного на организацию, ее выгодоприобретателей и членов их семей;

- ГИБДД — чтобы найти незадекларированные транспортные средства, связанные с налогоплательщиком;

- органах ЗАГС — для установления состава членов семей выгодоприобретателей;

- банках — они могут предоставить выписки по счетам, позволяющие отслеживать движение средств компании.

Кроме того, специалисты ФНС обращают свое внимание и на открытые источники: сайт проверяемой организации, социальные сети ее учредителей, выгодоприобретателей, сотрудников, членов их семей. Дальнейшая схема действия аналитиков из налоговой проста: если после анализа всего массива полученных данных оказывается, что подозрения можно подтвердить, принимается решение о целесообразности проведения выездной проверки.

Крайне важный момент: аналитики, занимающиеся сбором информации и мониторингом деятельности налогоплательщика, никак не ограничены во времени. Дело в том, что законодательство не обозначает конкретных сроков для проведения предпроверочного анализа. Это означает, что у специалистов ФНС есть возможность основательно подойти к вопросу и охватить значительную часть истории деятельности предприятия, принадлежащего заинтересовавшему их лицу.

Какие результаты дает анализ и чем это грозит налогоплательщику

И все-таки следует обозначить, что к выводу о том, что пора начинать организацию выездной проверки, в ФНС приходят не сразу после получения соответствующей информации. Она также анализируется по определенной схеме. По сути, целесообразной потенциальную проверку признают, если:

- расходы организации или ее выгодоприобретателей превышают доходы;

- есть очевидные основания предполагать, что компания допустила налоговые нарушения и недоплатила в бюджет;

- аналитики имеют представления о том, где примерно искать нарушение и какие документы запрашивать;

- недоимка достаточно большая и при этом налогоплательщик сможет ее заплатить. Как мы уже отмечали выше, налоговикам важно, чтобы проверка была результативной не только с точки зрения выявления нарушения, но и с точки зрения фактического взыскания. Более того, чем бóльшая сумма в итоге поступит в бюджет в качестве недоимки, тем лучше. Поэтому ФНС интересуют прежде всего крупные организации с многомиллионными оборотами.

Результат предпроверочного анализа оформляется в виде письменного заключения, в котором подробно расписывается следующая информация:

- основные сведения о проверяемом налогоплательщике: реквизиты юридического лица, данные о его учредителях и выгодоприобретателях;

- анализ финансово-хозяйственной деятельности на основании данных бухгалтерской и налоговой отчетности;

- оценка по критериям риска в виде таблицы;

- перечень источников информации, использованных в анализе;

- сведения о ранее проведенных в отношении этого налогоплательщика камеральных и выездных проверках;

- выводы о соответствии или несоответствии объемов расходов на выездную проверку потенциальной сумме недоимки по налогам, а также о перспективах взыскания, составе проверяющих, необходимости в обращении в правоохранительные органы для рассмотрения вопроса о возбуждении уголовного дела.

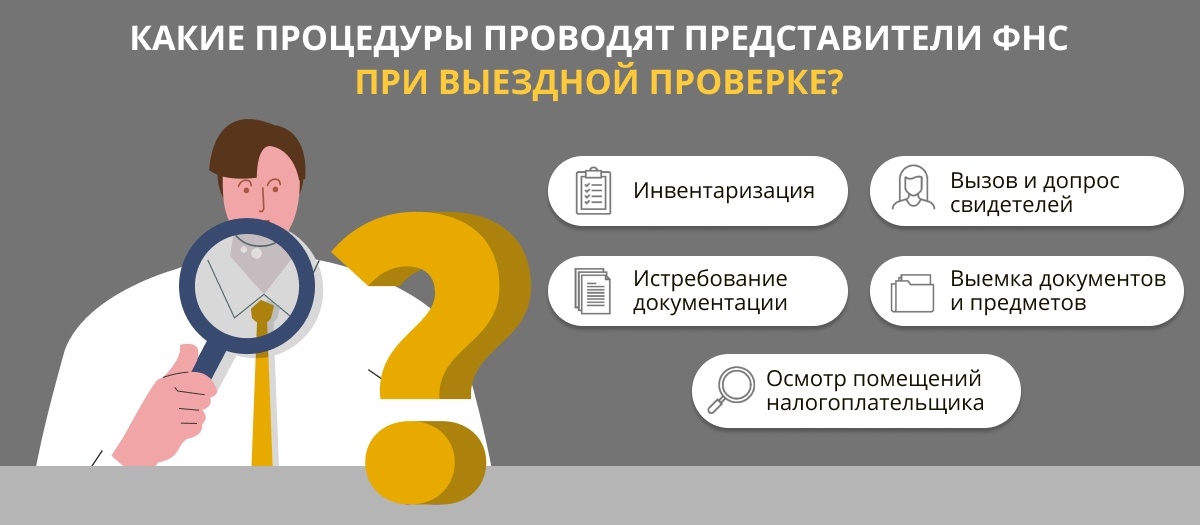

Если в итоге аналитики ФНС решили, что выездная проверка уместна и руководитель налогового органа выносит свой вердикт о проведении проверки, то специалисты выезжают к налогоплательщику. Такого рода проверки очень редко заканчиваются незаметно для компании — в большинстве случаев налоговики обнаруживают нарушение — задолженность — и обязуют ее погасить.

Конечно, налоговая никак специально не уведомляет плательщика о том, что в отношении него проводится подробный предпроверочный анализ выездной налоговой проверки. И все же гражданин может самостоятельно догадаться, что ФНС «прощупывает почву».

Проведение ручной проверки говорит о том, что компания на уровне автоматизированного этапа была признана подозрительной. И все-таки это еще не означает, что выездная проверка непременно состоится. Даже на данном этапе есть вероятность, что все обойдется.

Между тем предсказать результаты предпроверки вполне реально, хоть и сложно. Чтобы самостоятельно просчитать свои перспективы, налогоплательщику нужно проанализировать хозяйственную деятельность за последние три года и выяснить:

- не было ли в числе контрагентов фирм-«однодневок»;

- все ли налоги уплачены в полном объеме и в положенный срок;

- вся ли отчетность сдана.

Заранее оценивать налоговые риски очень важно, ведь тогда при выявлении слабых мест владелец бизнеса может подготовить документы, обосновывающие чистоту деятельности его компании.

Далеко не в каждой организации найдется штатный специалист, знакомый с предпроверочным анализом. Но поверхностных знаний о процедуре будет, мягко говоря, недостаточно. Налоговые проверки — сложный аспект деятельности налогоплательщиков, и если сами проверки регламентированы законодательно, то предпроверочный анализ — нет. Поэтому разобраться в нем способен далеко не каждый специалист, даже с серьезной юридической или бухгалтерской подготовкой. Поэтому для проведения независимой проверки факторов риска стоит привлечь сторонних аудиторов. Такие специалисты не только могут определить, какова вероятность выездной проверки налоговой, но и способны выработать стратегию поведения во время визита налоговиков, подготовить документы, проинструктировать сотрудников. Такая профессиональная поддержка позволяет значительно повысить шансы компании на прохождение проверки, если она состоится, без материальных потерь.

Если внимательно изучить критерии оценки налоговых рисков, становится очевидно, что едва ли найдется организация, которая хотя бы по одному из них не попадала в условную категорию подозрительных. В то же время, по данным ФНС, только один из тысячи налогоплательщиков проверяется в рамках выездной проверки [6] . Во-первых, это можно объяснить ответственным походом специалистов налоговой к анализу, а во-вторых — налогоплательщики сами в силах оценивать свои риски и своевременно предпринимать меры. По сути, налогоплательщик может избежать проверок, если будет уделять должное внимание своей финансово-хозяйственной деятельности, вдумчиво выбирать контрагентов, ответственно подходить к составлению документов, а также своевременно обращаться за помощью к независимым экспертам.

Независимый предпроверочный анализ

О том, что делать налогоплательщику, чтобы заранее оценить свои перспективы и избежать выездной проверки, рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Налоговая инспекция — это практически государство в государстве, со своими правилами, нормативами и закономерностями. Чаще всего непросто предсказать, какой именно вывод сделает очередной специалист на основании того или иного документа либо обстоятельства. Поэтому непосвященный человек, даже имея в распоряжении всю необходимую информацию, скорее всего, не сможет сделать на ее основе исчерпывающий вывод.

Наша компания присутствует на рынке с 2008 года, и специалисты Fomix Consulting Group работают с налоговыми органами давно. А некоторые сотрудники и вовсе пришли к нам оттуда и, как никто, знают, на что опираются налоговики во время проведения предпроверочного анализа, как мыслят и какие выводы обычно делают.

Наши основные задачи при работе с клиентами заключаются в том, чтобы собрать всю возможную информацию и документы, проанализировать их взаимосвязи и обоснованно предположить, какова вероятность проверки, где и что конкретно будут искать специалисты ИФНС, о какой сумме недоимки может пойти речь.

Если мы понимаем, что проверка возможна, то продолжаем работать с клиентом: готовим объяснения для налоговой, инструктируем заказчика, как нужно общаться со специалистами, сами участвуем в процессе в качестве официальных представителей и прикладываем все усилия, чтобы наши действия увенчались успехом.

Но надо понимать, что, если проверку уже назначили, шанс преодолеть ее без потерь минимален. Поэтому так важно периодически проводить независимый аудит налоговых рисков и своевременно предпринимать меры, чтобы налоговой и в голову не пришло выезжать к налогоплательщику с официальной проверкой. Так или иначе, специалисты компании готовы также оказать различные услуги по сопровождению выездной налоговой проверки в случае необходимости, например, если клиент обратился к нам уже после того, как она была назначена».

P. S. Вся информации о деятельности Fomix Consulting Group доступна на официальном сайте. Там же можно оставить заявку на обратный звонок для первичной консультации.

Соблюдение налогового законодательства снижает риск налоговых проверок, но не исключает их.

Квалифицированные специалисты могут оценить риски внеплановой налоговой проверки, а также дать рекомендации, направленные на минимизацию ущерба.

Стоимость услуг в области налогового консалтинга может зависеть от размера компании, оборотов, специфики деятельности и сложности ситуации.

Задать вопрос специалисту можно через форму обратной связи, эксперт ответит в течение 20 минут.

За помощью в оценке налоговых рисков, а также подготовке к проверкам стоит обращаться в компанию с положительной репутацией, имеющую значительный опыт в данной сфере.

- 1,6 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://www.nalog.ru/rn50/news/activities_fts/9210670/

- 3 https://clck.ru/RGP8P

- 4 https://clck.ru/RGP8b

- 5 http://continent-online.com/Document/?doc_id=32504481

Пармон Анна Сергеевна Ответственный редактор

Ориентироваться при изучении компании исключительно на ее описание на официальном сайте — это не лучшая идея. Красноречивее всего о работе фирмы расскажут отзывы клиентов. Причем искать независимые мнения стоит на специальных ресурсах (сайтах-отзовиках) — так ниже вероятность, что оценки заказные.

Сопровождение налоговых проверок: как можно избежать проблем при выездных и камеральных проверках

Запись в ЕГРЮЛ о недостоверности сведений: почему может быть внесена, чем это чревато и что делать в такой ситуации

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Каждому предпринимателю ясно: если в офис явились «гости» из налоговой, нужно готовиться к доначислениям и штрафам. Обо всех нарушениях, имеющих место в организации, в ФНС знают заранее. Такую высокую эффективность работы обеспечивает предпроверочный анализ. Имея представление о том, как он проводится и какими методами пользуются инспекторы, можно предотвратить выездную проверку и защитить свой бизнес от налоговых рисков.

Что такое предпроверочный анализ: зондирование почвы

Предпроверочный анализ представляет собой комплекс мероприятий, проводимых ФНС для получения информации о налогоплательщике. Цель — выяснить, нарушает ли организация налоговое законодательство и имеет ли смысл проводить выездную проверку.

С 2014 по 2019 год частота выездных налоговых проверок сократилась в 2,5 раза [1] . Но для бизнесменов это не повод расслабляться. Проверок стало меньше, зато теперь в 98 случаях из 100 они заканчиваются выявлением нарушений, следовательно, начислением недоимок и штрафов. При этом сумма налоговых поступлений в бюджет за те же пять лет выросла почти на 70% [2] . Увеличились и средние размеры доначислений при каждой проверке.

О чем свидетельствуют все эти цифры? О том, что налоговые органы усиленно работают над повышением эффективности выездных проверок и уже достигли в этом больших успехов. Проверять все компании подряд невыгодно — это неоправданные затраты труда, времени и средств. Вместо этого ФНС с помощью специальных технологий отбирает организации, в деятельности которых с наибольшей вероятностью существуют налоговые нарушения.

Но это еще не все. Налоговики понимают, что не с каждого предприятия можно взыскать достаточно крупную сумму. Мелкие ИП редко попадают в списки кандидатов на выездную проверку. Гораздо больше ФНС интересуют представители крупного и среднего бизнеса, ведь суммы недоимок, полученных с них, порой исчисляются миллионами.

В ходе предпроверочного анализа сотрудники налоговых органов не только выясняют возможность взыскания недоимки с конкретного налогоплательщика, но и определяют приблизительную величину этой суммы. По мнению экспертов, выездную проверку вряд ли станут устраивать, если предполагаемый размер доначислений ниже 5 млн рублей [3] . Значит ли это, что компании с меньшими масштабами деятельности находятся за пределами поля зрения ФНС? Вовсе нет: налоговики продолжают наблюдать за такими организациями и проведут проверку, если сочтут необходимым.

Итак, смысл предпроверочного анализа в том, чтобы определить компании, наиболее «подходящие» для выездной проверки. Если ваша организация попала в этот список, значит, основная работа налоговиками уже проделана. Нарушения найдены, осталось только подтвердить их и составить акт. Представители ФНС уже знают, какие документы истребовать, каких результатов можно ожидать от проверки, какую примерно сумму получится взыскать с вашего предприятия. Все это им позволил выяснить предпроверочный анализ.

Методы проведения анализа перед налоговой проверкой

Каким же образом налоговым органам удается с такой точностью прогнозировать результаты проверок? Для этого используется широкий арсенал средств сбора и обработки информации о налогоплательщиках. Большое место в нем отводится компьютерным технологиям.

ФНС располагает налоговой информацией обо всех зарегистрированных юридических лицах. Компании регулярно сдают отчетность, обеспечивая налоговиков актуальными данными о своей экономической деятельности. Задача сотрудников отдела предпроверочного анализа — обработать и систематизировать эту информацию, извлечь из массы сведений необходимые, отфильтровать лишнее. Это делается в несколько этапов с помощью различных программных комплексов. На следующих стадиях отбора в ход идут ручные методы анализа. Мы рассмотрим самые популярные информационные системы и способы обработки данных о налогоплательщиках.

ПИК «ВНП-Отбор» — это первичный, наиболее грубый фильтр. Через него проходит основная масса юридических лиц, сведения о которых попадают в ФНС. Программа анализирует данные отчетности и оценивает организации по 43 критериям риска. Например:

- на протяжении нескольких периодов в отчетности отражаются данные об убытках;

- налоговая нагрузка слишком низкая для отрасли, в которой работает предприятие;

- выручка растет, а налоговая нагрузка снижается.

Каждому критерию соответствуют баллы: чем выше степень риска, тем их больше. Максимально возможное количество — 68,3 [4] . Организации, набравшие много баллов, программа рекомендует к выездной проверке.

Еще один программный комплекс, применяемый на первом этапе проведения предпроверочного анализа, — АСК НДС-3. Он находит разрывы в цепи уплаты НДС, сравнивая информацию от предприятия с аналогичными данными контрагентов. Программа обнаруживает различные схемы незаконной налоговой оптимизации.

Надстройка к этому комплексу — СУР АСК НДС (система управления рисками). Она автоматически распределяет налогоплательщиков по трем категориям:

- группа низкого риска — предприятие регулярно платит НДС, владеет ресурсами для реальной деятельности, среди ее контрагентов нет сомнительных организаций (фирм-«однодневок» и подобных);

- группа высокого риска — компания не платит НДС, в числе ее контрагентов обнаружены подозрительные юрлица, а ресурсов явно недостаточно, чтобы вести реальную деятельность;

- группа среднего риска — предприятие не попадает ни в первую, ни во вторую категорию.

Однако после начальной ступени отбора сомнительных организаций по-прежнему оказывается слишком много. Чтобы обеспечить высокую точность проверок, нужен более тонкий фильтр. Поэтому предприятия, попавшие в предварительный список (те, которые набрали много баллов по программе «ВНП-Отбор» и вошли в группу высокого либо среднего риска по неуплате НДС), направляются на следующую ступень предпроверочного анализа.

Если предварительный этап отбора осуществляется полностью автоматически, то здесь в дело вступают аналитики. Правда, говорить о ручных методах не совсем правильно — все-таки и на этой стадии доля автоматизации сейчас очень высока.

Методы анализа используются разнообразные. Чтобы найти нарушения, сотрудники ФНС запрашивают информацию о подозрительной организации у банков и государственных органов, исследуют открытые источники.

Банки предоставляют налоговикам выписки из расчетных счетов предприятия, дают информацию о движениях денежных средств по ним. Сообщают и сведения об операциях контрагентов компании. Например, если выяснится, что организация регулярно переводит деньги на счет ИП, а последний перечисляет их на физическое лицо, — это наверняка вызовет подозрения в том, что сделки носят фиктивный характер. А если к тому же окажется, что у проверяемого предприятия и ИП одинаковые IP-адреса, взаимозависимость и незаконное получение налоговой выгоды будут несомненны. Насторожат ФНС и следующие факты:

- организация не платит за коммунальные услуги, аренду офиса, не перечисляет заработную плату персоналу — словом, не проводит никаких операций, подтверждающих реальную деятельность;

- отмечается движение средств между счетами проверяемой компании и неблагонадежных контрагентов;

- деньги, пройдя цепочку банковских операций, возвращаются на счета организации;

- назначения платежей не соответствуют виду деятельности.

Такие госструктуры, как ГИБДД и Росреестр, тоже помогают в проведении предпроверочного анализа выездной налоговой проверки. С их помощью ФНС может получить сведения об имуществе руководителей и собственников юрлица. Несоответствие доходов организации и связанных с ней физических лиц подтвердит подозрения налоговиков.

Что касается открытых источников, то налоговые органы заинтересуются сайтом компании, ее страницами в соцсетях, публикациями в СМИ. Руководители предприятий нередко проявляют неосторожность, когда в PR-целях или даже из обычного тщеславия используют громкие формулировки, такие как «холдинг», «корпорация», «группа компаний», оставляют в открытом доступе цифры, отражающие обороты и прибыль организации.

Возможные результаты анализа: стоит ли опасаться предпринимателю?

Итог предпроверочного анализа налоговой проверки — официальное заключение. Это документ, состоящий из следующих разделов:

- Информация о проверяемой организации: название, адрес и дата регистрации, сведения об учредителях и руководстве, доходах и имуществе самой компании и контролирующих ее лиц. Здесь же приводятся данные об аффилированных фирмах.

- Экономические показатели деятельности компании. Они рассчитываются на основе бухгалтерской и налоговой отчетности, кредиторской и дебиторской задолженности, структуры расходов и другого.

- Оценка налоговых рисков по критериям, приведенным в Приказе ФНС № ММ-3-06/333@ от 30 мая 2007 года [5] . К таковым относятся, в частности:

- низкая налоговая нагрузка по сравнению с другими субъектами бизнеса, занятыми в той же отрасли;

- убытки на протяжении нескольких налоговых периодов подряд (по данным отчетности);

- большие суммы налоговых вычетов;

- низкая зарплата сотрудников (по сравнению с другими организациями, работающими в этой отрасли);

- частая смена налоговой инспекции по причине изменения адреса.

- Дополнительные сведения о налогоплательщике, полученные с помощью информационных систем и из открытых источников.

- Результаты налогового контроля — проведенных ранее выездных, камеральных и встречных проверок, анализ информации, поступившей из банков.

- Основная часть, где сформулированы выводы: целесообразность проведения выездной проверки, вероятность взыскания неуплаченных налогов и штрафов, их примерная сумма, перечень мероприятий ВНП и круг проверяющих лиц.

Возможно ли предсказать результат предпроверочного анализа и избежать проверки? Есть хорошие новости: это вполне реально. Чтобы не попасть в список кандидатов на проверку, нужно заблаговременно навести порядок в делах и сократить риски. В этом помогут специалисты по налоговому консалтингу. Они проанализируют деятельность компании и найдут то, что может привлечь внимание налоговиков. После устранения таких слабых мест можно не бояться предпроверочного анализа: выездная налоговая проверка не грозит тем, кто чист перед ФНС.

Налоговые органы обладают неограниченными возможностями сбора и обработки информации о налогоплательщиках. Скрыть данные не получится: в ходе предпроверочного анализа о вашей деятельности узнают все. Но, если грамотно подготовиться и вовремя устранить налоговые риски, проверки и доначислений можно избежать.

Где можно получить консультацию независимого специалиста

Об особенностях консультирования по налоговым вопросам рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Налогообложение — пожалуй, самая сложная и запутанная сфера отношений между бизнесом и законом. Даже добросовестные предприниматели, которые стараются своевременно и в полном объеме платить налоги, сдавать отчетность, проверять контрагентов, не застрахованы от нарушений. Механизмы предпроверочного анализа постоянно совершенствуются, а значит, увеличивается вероятность стать объектом внимания ФНС. Выход есть — обратиться к независимым экспертам, которые проанализируют налоговые риски вашего бизнеса и помогут свести их к минимуму.

Fomix Consulting Group оказывает услуги в области налогового консалтинга. Наши специалисты могут провести аудит вашей компании, выявить риски и разработать меры по их устранению. В результате вероятность выездной проверки будет сведена к минимуму. Если она все же состоится, консультанты Fomix Consulting Group помогут успешно ее пройти: проинструктируют сотрудников по взаимодействию с инспекторами, продумают стратегию защиты.

В Fomix Consulting Group работают эксперты, чей опыт подтверждается многочисленными успешно реализованными проектами. Доказательством профессионализма служит то, что 84% клиентов приходят к нам повторно. Мы не работаем по раз и навсегда установленным схемам — для нас уникален каждый случай».

P. S. Fomix Consulting Group специализируется на правовой поддержке бизнеса. Оказывает широкий набор услуг — от регистрации компаний и предоставления юридических адресов до аудита, налогового консалтинга и помощи в урегулировании корпоративных споров.

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки."

Комментарий к Решению Арбитражного суда г. Москвы от 05.10.2020 по делу N А40-211149/18-115-4949 (Дело ООО "Артек")

Фабула

Налоговая запросила у ООО "Артек" документы за три последних года. При этом в отношении ООО "Артек" не проводилась налоговая проверка. То есть формально проверки нет, но фактически налоговая запрашивает информацию за три налоговых периода. Налоговая обосновывает запрос информации проведением "предпроверочного анализа".

Вопрос

Какой объем информации может запрашивать налоговый орган при предпроверочном анализе?

Применимая норма НК РФ

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке. (п. 2 статьи 93.1. НК РФ)

Суды первой и апелляционной инстанций

Признали требование налогового органа соответствующим законодательству.

Суд кассационной инстанции

Направил дело на новое рассмотрение, указав, что при новом рассмотрении необходимо дать оценку доводам относительно наличия (отсутствия) обоснованной необходимости у налогового органа истребовать документы.

Позиция Арбитражного суда г. Москвы

1. Статус предпроверочного анализа

Суд подробно описал происхождение предпроверочного анализа, дал оценку внутренним актам ФНС, на основании которых такой анализ проводится.

Ключевые выводы суда:

"Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки".

"Истребование у налогоплательщика документов (информации) о его деятельности за несколько налоговых периодов без назначения выездной (камеральной) налоговой проверки в рамках мероприятий "предпроверочного анализа" не соответствует Налоговому кодексу РФ, поэтому оспариваемое требования не может быть признано законным."

Суд аргументировал, почему предпроверочный анализ за несколько налоговых периодов нарушает права налогоплательщика.

1) гласность

Налогоплательщик вправе знать, что в его отношении ведется проверка;

Нормативные акты ФНС России, регулирующие предпроверочный анализ, не доступны для налогоплательщиков и не опубликованы в порядке, установленном законом.

2) законность

Налоговый орган не вправе применять по отношению к налогоплательщику формы и методы налогового контроля, не предусмотренные Налоговым кодексом РФ.

3) срочность налоговой проверки

Налогоплательщик вправе рассчитывать, что административная нагрузка на него в связи с налоговой проверкой не будет бесконечной и ограничена конкретными сроками. Предпроверочный анализ не имеет установленных законом сроков и может проводиться инспекцией непрерывно

4) невозможность проведения двух и более налоговых проверок одного и того же налогового периода

Поскольку налоговый орган проводит предпроверочный анализ налога и налогового периода, не уведомляя об этом налогоплательщика, то это позволяет обойти запрет на проведение двух проверок одного и того же налога и налогового периода.

5) полнота и объективность проверки

целью камеральной или выездной проверок является проверка правильности исчисления налогов, что подразумевает полное и объективное изучение хозяйственной деятельности налогоплательщика и выявление не только недоплаты налога, но и излишней уплаты налогов; недопустимость одностороннего подхода к проверке, когда не выявляются или не принимаются во внимание выявленные факты переплаты налогов.

6) право на защиту своих прав и законных интересов от незаконных действий проверяющих должностных лиц, а также право на обжалование результатов проверки

Отсутствие доступа к тексту внутриведомственных актов, регулирующих порядок проведения предпроверочного анализа, а также документов, касающихся проводимого в отношении налогоплательщика предпроверочного анализа, нарушает права налогоплательщика на обжалование как самих актов, так и действий должных лиц налоговых органов, определяемых таким актом.

Рекомендую ознакомиться с текстом решения и цитировать его при ответе на требования налогового органа.

2. Границы запроса налогового органа вне рамок налоговой проверки

Суд четко обозначил границы запроса налогового органа.

"Cогласно п. 2 ст. 93.1 НК РФ полномочия налоговых органов об истребовании у налогоплательщика документов (информации) вне рамок налоговой проверки не абсолютны. Требование о представлении документов (информации), направленное вне рамок налоговой проверки, должно быть обоснованным, то есть содержать сведения о том, по какой конкретно сделке и в рамках проведения каких именно мероприятий налогового контроля истребуются документы (информация) у налогоплательщика"

Таким образом, без назначения налоговой проверки, законным является требование налогового органа, в котором:

- указаны реквизиты конкретной сделки;

- наименование контрагента, с которым была заключена сделка;

- указано мероприятие налогового контроля, в ходе которого потребовалось истребовать указанные документы.

Смею предположить, что указывать "предпроверочный анализ" в качестве мероприятия налогового контроля, налоговые органы не будут. Ведь суд однозначно высказался "Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

Интересно дойдет ли дело до Верховного Суда?

Отдельно хочу поздравить юристов, представлявших ООО "Артек", с победой.

Оглавление

- Классификация ЗППП

- Способы передачи ЗППП

- Признаки заболеваний

- Самые распространенные ЗППП

- Диагностика

- Терапия

- Профилактика

- Преимущества лечения ЗППП в МЕДСИ

Классификация ЗППП

Все заболевания, передающиеся половым путем, делятся на несколько групп:

- Грибковые инфекции. Самой популярной является кандидоз. Инфицированию подвергаются преимущественно те люди, которые часто применяют антибиотики, страдают от сниженного иммунитета и других сопутствующих патологий

- Вирусные инфекции. К ним относят ВИЧ, гепатит B, генитальный герпес, контагиозный моллюск и др.

- Бактериальные инфекции. Эти заболевания также являются очень опасными для здоровья и жизни человека. К ним относят сифилис, гонорею, хламидиоз, уреаплазмоз и др.

- Паразитарные поражения. Самыми распространенными из них являются лобковые вши и чесотка

Способы передачи ЗППП

Заболевания, передающиеся половым путем, могут распространяться в результате вагинального, орального или анального контакта. Генитальным герпесом, например, можно заразиться даже при простом контакте кожи с кожей (при наличии на ней даже небольших повреждений).

Признаки заболеваний

К основным симптомам ЗППП у женщин и мужчин относят:

- Зуд, появление высыпаний в интимной зоне и покраснений

- Увеличение лимфатических узлов

- Болезненное мочеиспускание

- Дискомфорт и боль в паху или в нижней части живота

- Изменение характера выделений из половых органов

- Дискомфорт во время интимной близости

Каждая из патологий имеет и ряд признаков, характерных именно для нее.

При обнаружении любых неприятных симптомов следует как можно скорее обратиться к врачу, пройти осмотр и сдать анализы.

Самые распространенные ЗППП

К распространенным заболеваниям относят:

- Хламидиоз. Передается болезнь только половым путем. На ранних стадиях патологического процесса практически всегда отсутствуют симптомы. По мере развития мужчины страдают от режущей боли при акте эякуляции и мочеиспускании. Симптомы провоцируются воспалением придатков яичек и мочеиспускательного канала. У женщин инфекция может не проявляться совсем, при этом она нередко становится причиной развития внематочной беременности и бесплодия

- Гепатит Б. Это инфекционное заболевание приводит к разрушению клеток печени. Патология опасна тем, что может длительное время протекать бессимптомно и при развитии становиться причиной фиброза и цирроза. Инфицирование возможно не только при половом контакте, но и в быту, во время инъекций и др.

- Кандидоз («молочница»). Это заболевание вызывается дрожжеподобными грибками, спровоцировать активное размножение которых могут переохлаждение, стресс, изменения гормонального фона (в том числе во время беременности) и иные факторы

- Трихомониаз. Данное заболевание также не проявляет себя на ранних стадиях. При развитии патологии мужчины жалуются на жжение в мочеиспускательном канале и выделения из пениса, а женщины страдают как от выделений с неприятным запахом, так и от режущей боли во время половых контактов

- Гонорея. Эта патология встречается преимущественно у молодых людей. У мужчин симптомы появляются уже на 1-2 день после инфицирования и проявляются в виде болезненных и частых мочеиспусканий, а также обильных гнойных выделений из уретры. Женщины страдают от боли во время половых контактов и кровянистых выделений. Также пациенты жалуются на общее ухудшение состояния

- Генитальный герпес. Уже через 1-2 суток после контакта на половых органах появляются небольшие пузырьки, которые вызывают зуд. Через некоторое время пузырьки превращаются в язвочки. Пациенты жалуются на повышение температуры тела и увеличение лимфатических узлов

- Сифилис. Первые симптомы этого ЗППП появляются через 8-12 дней после инфицирования. На половых органах появляются высыпания. Также сыпь может образовываться на пальцах рук и в ротовой полости. Зачастую пациенты отмечают увеличение шейных и паховых (преимущественно) лимфоузлов. Патология опасна рядом своих осложнений, к которым относят даже менингит

- Уреаплазмоз. Симптомы патологии проявляются через 2-3 недели после инфицирования. Пациенты жалуются на жжение при мочеиспускании и мутные выделения из половых органов. Представительницы прекрасного пола страдают от болей внизу живота. При отсутствии лечения этого ЗППП у женщин отмечаются такие осложнения, как цистит, кольпит, эндометрит и др.

- ВПЧ (вирус папилломы человека). Заболевание может протекать без симптомов или провоцировать образование папиллом (как на половых органах, так и на других частях тела)

- ВИЧ (вирус иммунодефицита человека). Данное заболевание является самым опасным в этой категории. Первые его признаки проявляются спустя длительное время (от 3-х недель до 3-х месяцев) и только на этапе манифестации патологического процесса. Пациенты жалуются на головные боли, потерю аппетита, хроническую слабость и воспаление лимфатических узлов. Заподозрить заражение можно при непроходящей длительное время ангине. При отсутствии адекватного лечения этого ЗППП у мужчин и женщин возникает целый ряд сопутствующих патологий: кандидоз, герпес, туберкулез и др. Постепенно развивается СПИД

Диагностика

Обследование при ЗППП включает:

- Сдачу анализов крови

- Специальные тесты

- Мазки и посевы на микрофлору

- ДНК-диагностику

Обратиться к врачу следует при первых же признаках половой инфекции. Мужчинам следует записаться на прием к урологу, а женщинам – к гинекологу. Также помощь пациентам при ЗППП оказывают дерматовенерологи. Врач проведет осмотр и определит перечень анализов, которые необходимо будет сдать.

Важно! Как правило, обследование является комплексным. Это связано с тем, что единственного универсального метода диагностики не существует, а симптомы многих заболеваний являются схожими. Наиболее точным способом исследования является ПЦР. Такой метод позволяет выявить даже скрытые заболевания, для которых характерно течение без каких-либо симптомов.

Дополнительно нередко назначают и консультацию у других врачей: иммунолога, дерматолога, проктолога, офтальмолога и др. Это обусловлено тем, что ЗППП поражают суставы, кожные покровы, кровеносную систему и органы зрения.

Точный диагноз может поставить только врач!

Терапия

Лечение ЗППП у женщин и мужчин всегда подразумевает индивидуальный подход.

Используются следующие виды терапии:

- Иммуностимулирующая

- Противовирусная

- Антибактериальная

- Витаминотерапия

- Физиотерапия

Пациентам назначаются как лекарственные препараты в виде таблеток и капсул, так и свечи, гели, кремы и мази. В некоторых случаях рекомендуют курс инъекций и капельниц.

Эффективное лечение ЗППП у мужчин и женщин подразумевает не только устранение симптомов и направлено не только на половые органы, а еще и на коррекцию общего состояния организма в целом. Длительность терапии варьируется в зависимости от тяжести состояния пациента и его индивидуальных особенностей. Обычно она занимает 10-12 дней.

Профилактика

Основными методами профилактики ЗППП, предотвращающими необходимость в дальнейшем лечения, являются использование надежных средств контрацепции (презерватива), отказ от беспорядочных связей и доверительные отношения с постоянным партнером. Для предотвращения рецидивов патологий следует регулярно проходить контрольные осмотры и сдавать необходимые анализы.

Преимущества лечения ЗППП в МЕДСИ

- Возможность комплексного лабораторного обследования (в том числе в срочном порядке). В клинике возможно проведение экспресс-обследования CHECK-UP в сфере урологии и гинекологии

- Комплексный и индивидуальный подход к терапии

- Квалифицированные специалисты. Наши гинекологи и урологи обладают многолетним опытом и обязательно подберут эффективную схему лечения для каждого пациента

- Конфиденциальность терапии

- Комфортные условия в клиниках и отсутствие очередей

- Международные стандарты лечения. Благодаря им сокращаются все риски для пациента, а эффективность терапии повышается

Если вы хотите пройти лечение ЗППП в МЕДСИ, позвоните

Читайте также: