Знание рсбу и налогового законодательства

Опубликовано: 16.05.2024

Отличительной особенностью бухгалтерского учета в России является его строгая регламентация. Государство регулирует национальную учетную систему с помощью ряда нормативно-правовых актов, обязательных для исполнения. В свою очередь, организации, руководствуясь требованиями регулятора, формируют пакет локальных актов по регламентации внутреннего учетного процесса, исходя из отраслевой специфики, условий хозяйствования, структуры, нужд управления и иных факторов. Все документы, так или иначе регулирующие ведение бухгалтерского учета и составление финансовой отчетности в отдельно взятой компании, в зависимости от убывания их юридического статуса можно условно представить в виде четырехуровневой иерархической системы.

Основополагающий документ первого уровня – это Федеральный закон от 06.12.2011 №402-ФЗ О бухгалтерском учете (далее Закон №402-ФЗ). Закон устанавливает:

Также закон подробно освещает вопросы регулирования бухгалтерского учета, в том числе соответствующие принципы, документы, субъекты, функции регулирующих органов. Отдельные статьи Закона №402-ФЗ посвящены федеральным и отраслевым учетным стандартам.

Регулирование бухгалтерского учета в РФ на государственном уровне осуществляют Министерство финансов РФ (Минфин РФ) и Центральный банк РФ (ЦБ РФ). Минфин РФ утверждает программу разработки федеральных стандартов, федеральные стандарты и в пределах его компетенции – отраслевые стандарты, организует экспертизу проектов стандартов бухгалтерского учета и осуществляет иные функции, предусмотренные Законом №402-ФЗ и иными законодательными актами. В ведении второго регулятора – ЦБ РФ – находится нормативно-правовое и методическое регулирование правоотношений по бухгалтерскому учету в отношении банков и некредитных финансовых организаций.

Что касается разработки самих стандартов, то Законом №402-ФЗ это право делегировано субъектам негосударственного регулирования бухгалтерского учета, в числе которых профессиональные объединения, ассоциации, союзы и иные некоммерческие организации, нацеленные на развитие бухгалтерского учета. На практике разработчиком федерального стандарта по бухгалтерскому учету (ФСБУ) может стать любой из этих субъектов, выступивший с надлежащей инициативой. В свою очередь, за Минфином РФ закрепляется обязанность разработки федеральных стандартов, предназначенных для предприятий государственного сектора, и прочих федеральных стандартов в случае, если ни один субъект негосударственного регулирования бухгалтерского учета не реализовал свое право на подготовку соответствующего проекта.

Процедура утверждения стандарта выглядит следующим образом. После подготовки проекта разработчик направляет уведомление в Минфин РФ и размещает предварительный вариант стандарта на своем официальном сайте в сети Интернет для общественного обсуждения. После завершения обсуждения, срок которого составляет не менее трех месяцев, доработанный проект стандарта и перечень полученных в письменной форме замечаний заинтересованных лиц публикуются на сайте разработчика для всеобщего ознакомления, после чего эти документы направляются в Минфин РФ для проведения экспертизы в установленном порядке. По окончании экспертизы проект стандарта принимается Минфином РФ к утверждению или отклоняется с приложением мотивированного решения.

В настоящее время уже четыре документа прошли полностью описанную процедуру утверждения – это ФСБУ, посвященные учету аренды, запасов, основных средств и капитальных вложений. Разработчиком этих стандартов является Бухгалтерский методологический центр.

До утверждения федеральных стандартов применяются правила ведения учета и составления отчетности, источниками которых являются положения по бухгалтерскому учету – документы второго уровня в системе иерархии бухгалтерских нормативно-правовых актов.

Среди положений по бухгалтерскому учету центральное место занимает Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, регулирующее общие вопросы бухгалтерского учета и отчетности. Положение раскрывает требования к организации и ведению бухгалтерского учета, составлению и представлению отчетности, документированию хозяйственных операций и проведению инвентаризаций. Кроме того, Положение содержит правила оценки отдельных видов активов и обязательств экономического субъекта.

Следует отметить, что Положение во многом дублирует и развивает нормы Федерального закона от 21.11.1996 «О бухгалтерском учете» №129-ФЗ, утратившего силу, вследствие чего ряд его предписаний не соответствует требованиям Закона №402-ФЗ. Это касается применения унифицированных форм первичных документов, сроков составления промежуточной финансовой отчетности, отражения фактов хозяйственной деятельности до момента государственной регистрации компании, проверки состояния и оценки активов и обязательств при инвентаризации и т.д. Поэтому Положение применяется в части, не противоречащей Закону №402-ФЗ. То же самое относится и к Положениям по бухгалтерскому учету (ПБУ), рассматривающих вопросы частного порядка по учету и раскрытию хозяйственных операций.

В зависимости от цели применения ПБУ классифицируются на положения:

регламентирующие общие вопросы организации учетного процесса и составления бухгалтерской отчетности;

определяющие правила учета отдельных видов имущества и обязательств;

устанавливающие особенности формирования финансового результата;

применяемые в отдельных отраслях народного хозяйства;

содержащие требования к раскрытию информации при определенных условиях ведения бизнеса.

Третий уровень представляют методические указания и рекомендации, инструкции, комментарии, письма Минфина РФ и иных министерств и ведомств, причастных к регулированию учетного процесса в РФ. Эти документы носят уточняющий и рекомендательный характер по отдельным вопросам бухгалтерского учета и отчетности, недостаточно полно рассмотренным или неурегулированным вышестоящими документами.

Особый документ этого уровня – План счетов бухгалтерского учета, представляющий собой перечень синтетических счетов и субсчетов, применяемых бухгалтерами для отражения хозяйственных операций в учете. В прилагаемой к плану инструкции дается их краткая характеристика по структуре, назначению и экономическому содержанию, рассматривается порядок отражения наиболее распространенных фактов хозяйственной деятельности, приводятся корреспонденции счетов.

В состав документов четвертого уровня входят локальные акты и внутренние регламенты, формирующие учетную политику организации в методическом, техническом и организационном аспектах.

В целях снижения учетной нагрузки и сокращения трудозатрат отечественные законодатели для отдельных хозяйствующих субъектов предусмотрели некоторые преференции. Так, в соответствии с Законом №402-ФЗ вправе полностью отказаться от ведения бухгалтерского учета индивидуальные предприниматели (ИП), в случае, если они осуществляют учет объектов налогообложения в порядке, установленном налоговым законодательством. Для организаций каких-либо возможностей освобождения от ведения бухгалтерского учета не предусмотрено. Все юридические лица независимо от их формы собственности, размера, отраслевой принадлежности, строения бизнеса и применяемого налогового режима, обязаны вести бухгалтерский учет и составлять финансовую отчетность. Однако некоторые из них вправе осуществлять эти процедуры по упрощенной схеме. К таким предприятиям относятся некоммерческие организации, участники проекта «Сколково» и большая часть представителей малого бизнеса. Эти хозяйствующим субъектам разрешено применять упрощенный порядок ведения бухгалтерского учета, в том числе: использовать сокращенный план счетов; не учитывать отдельные требования ПБУ и не применять некоторые ПБУ в целом; формировать бухгалтерскую отчетность в сокращенном объеме, представляя соответствующую информацию по группам статей без их детализации.

Компании, акции которых обращаются на Московской бирже, отчитываются и по международным стандартам финансовой отчетности (МСФО) и по российским (РСБУ). Как правило, представленные финансовые результаты не совпадают. И это не удивительно, ведь эти две системы бухгалтерского учета имеют существенные различия, которые мы разберем в этой статье.

В первую очередь эти два стандарта различаются по целям предоставления информации. Отчетность по МСФО больше используется инвесторами и кредиторами для принятия инвестиционных решений. Тогда как РСБУ предназначен для предоставления информации контролирующим и налоговым органам.

Форма и содержание

В российской практике больше внимания уделяется документарному оформлению операций. Тогда как основным принципом международного стандарта является приоритет экономического содержания над юридической формой. А профессиональное суждение бухгалтера является определяющим во многих случаях, например, при определении срока полезного использования, оценке денежных потоков, выбора ставки дисконтирования, классификации финансовых инструментов и прочее.

Международные стандарты предоставляют возможность формирования отчетности по всей группе, включая материнскую компанию и дочерние организации. Соответственно, все доходы, расходы, имущество и обязательства будут учитываться как единое целое. Однако в российской практике отсутствует само понятие консолидации. Отсюда и существенные расхождения в финансовых результатах, отражаемых в отчете по МСФО или РСБУ.

В РСБУ отчетный период установлен строго с 1 января по 31 декабря. Тогда как по МСФО финансовый год не привязан к календарному. Компания может самостоятельно установить отчетный период, исходя из собственных предпочтений.

По российским стандартам отчет составляется только в рублях. Международная отчетность составляется в функциональной валюте (в которой компания получает выручку и производит расчеты).

В отчетности по МСФО на благо инвесторам учитывается временная стоимость денег. Метод дисконтирования применяется при оценке активов, в случае отсрочки оплаты за основные средства, при учете финансовых инструментов. В российской же практике дисконтирование практически не используется.

По МСФО процентный доход признается по методу эффективной ставки процента, в стандартах РСБУ используется ставка процента установленная по договору. Эффективная ставка процента по РСБУ не рассчитывается. По МСФО расчет основывается на ожидаемых денежных потоках на протяжении времени существования актива. Пересчет проводится по мере изменения ожиданий или времени получения денежных потоков.

Пользователи отчетности в первую очередь заинтересованы в отражении реальной стоимости активов, обязательств и компании в целом. Это позволяет принимать более адекватные инвестиционные решения. Именно в МСФО применяется принцип оценки по справедливой стоимости. Тогда как в РСБУ активы и обязательства оцениваются по исторической стоимости.

Финансовые активы, имеющиеся для продажи

Такая категория не выделяется в рамках РСБУ. Финансовые вложения, текущую рыночную стоимость которых нельзя определить, учитываются по первоначальной стоимости. По МСФО все финансовые вложения учитываются по справедливой стоимости.

Завышение балансовой стоимости активов

В отчете, составленном по МСФО, балансовая стоимость активов не должна превышать средства, которые компания может получить от продажи или использования таких активов. По международным стандартам долгосрочные активы должны проверяться на обесценивание. Однако отсутствие такой в меры России может приводить к завышению балансовой стоимости активов в отчете по РСБУ.

РСБУ не содержит особых положений регулирующих многокомпонентные соглашения. Критерии признания выручки определяются персонально к каждой операции. В определенных обстоятельствах чтобы отобразить суть операции необходимо разделить ее на компоненты. В других случаях наоборот следует учитывать блок из нескольких операций, когда экономический эффект достигается только при их взаимодействии. Таким образом, в случае применения РСБУ к таким операциям может теряться значительная часть их экономического смысла.

В РСБУ отсутствует конкретное определение нематериального актива. По МСФО нематериальный актив представляет собой идентифицируемый не денежный поток, не имеющий материальной формы. При учете нематериальных активов, РСБУ делает упор на возможность принесение им экономических выгод в будущем и предназначение объекта. В стандартах МСФО момент отображения нематериального актива выбирается с учетом времени поступления вероятных экономических выгод, требуется надежная оценка стоимости такого актива.

Согласно РСБУ налоговая база представляет собой сумму дохода или расхода облагаемую налогом на прибыль. Определение налоговой базы по МСФО зависит от того каким образом руководство намеривается погашать балансовую стоимость актива. Например, стоимость актива может быть возмещена через использование или через продажу. Таким образом, собираемые налоги по МСФО более четко отражают реальные процессы, которые их породили.

Производные финансовые инструменты

В РСБУ не выделяются как особый вид имущества, их учет ведется за балансом. В балансе происходит только итоговый расчет по операциям с ними. По МСФО производные финансовые инструменты могут классифицироваться как капитал, активы или обязательства, в зависимости от их природы, ожидаемых денежных потоков.

В РСБУ специальные правила отсутствуют. Акции не зависимо от вида — капитал, конвертируемые облигации — обязательство. Согласно МСФО конвертируемый инструмент должен быть разделен на 2 компонента: компонент обязательства и компонент капитала. Компонент обязательства признается по справедливой стоимости. Компонент капитала измеряется как остаточная стоимость и вносится в капитал без возможности переоценки.

Акции с правом обратной продажи

Такие акции по РСБУ признаются частью капитала, но по МСФО являются обязательством. Согласно этому критерию стандарты МСФО могут требовать классификации в качестве обязательства долей участия в открытых ПИФах, ООО, товариществах и подобных организациях.

Отчет о движении денежных средств

По стандартам РСБУ разрешен только прямой метод составления отчета о движении денежных средств. Правилами МСФО разрешается составление отчета как прямым, так и косвенным методом. Косвенный метод подразумевает корректировку чистой прибыли с учетом операций не денежного характера. Например, прибавление к чистой прибыли расходов на амортизацию, т.к. они не порождают реального движения денежных средств. Дебиторская задолженность в таком случае наоборот будет вычитаться, так как с ее увеличением денег на счете нашей фирмы не прибавится. Финансовые аналитики единогласны во мнении об удобстве косвенного метода, который позволяет конкретнее представлять природу денежных потоков и перспективы по ним. Отсутствие данного метода в РСБУ делает проблематичным использование такой отчетности в целях анализа.

Раскрытие качественной информации

МСФО в отличие от РСБУ подразумевает раскрытие качественной информации об управлении капиталом. Сюда включаются цели и политика компании, количественные данные по управлению капиталом, изменения в вышеперечисленных показателях в сравнении с предыдущим периодом.

Вывод

Таким образом, существенные различия в основных принципах МСФО и РСБУ приводят к принципиальным расхождениям при составлении отчетности. При этом очевидно, что отчетность по МСФО представляет большую ценность для инвесторов, поскольку отражает реальное положение дел и наиболее удобна для интерпретации.

При подготовке отчетности по международным стандартам делается упор на последовательное составление всех трех форм отчетности и связь между ними. Сначала составляется отчет о финансовых результатах, в котором отражаются доходы и расходы от всех видов деятельности. Финальной позицией в этом отчете выступает чистая прибыль, с которой в свою очередь начинается отчет о движении денежных средств. Его основная задача — отразить, как компания генерирует кэш, скорректировав прибыль на все не денежные статьи. Напомним, что самый популярный метод оценки бизнеса — DCF, опирается как раз на прогноз изменения денежных потоков компании. Затем полученные из первых двух отчетов результаты заносятся в бухгалтерский баланс.

РСБУ имеет более строгий вид, отчеты о финансовых результатах и движении денежных средств достаточно независимы. Основной упор делается на формализм, для каждой статьи есть строго закрепленное название и порядковый номер.

БКС Экспресс

Последние новости

Рекомендованные новости

Рубль сопротивляется падению мировых рынков

Что случилось с Ozon

Русал выделит «грязные активы» в отдельную структуру и сменит название

Honeywell. Стабильная компания с растущими дивидендами

8 фишек БКС Экспресс, которые вам пригодятся

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Перед тем как приобрести ту или иную ценную бумагу, любой грамотный инвестор изучает информацию о компании. Помимо графиков торгов по акции, важно рассмотреть результаты деятельности организации, а именно ее финансовые отчеты. Все акции, торгующиеся на Московской бирже, отчитываются по двум стандартам: международной и российской отчетности.

РСБУ и МСФО - что это?

РСБУ – российский стандарт бухгалтерского учета. Данный норматив берет свое начало с советских времен и изначально был направлен на налоговые и финансовые контроли. Бухгалтеры, формирующие РСБУ, четко придерживаются законодательных актов РФ и создают документ, удобный для налогового контроля.

МСФО – международный стандарт финансовой отчетности. Данный норматив создавался в первую очередь для инвесторов. Специалисты, формирующие МСФО, наделены большим спектром свобод и создают отчетность на основе экономических показателей и собственной компетентности.

Сравнение отчетностей МСФО и РСБУ в таблице

Показать инвестиционную ценность компании, акции которой планирует приобрести трейдер.

Предоставить бухгалтерскую отчетность для контроля налоговых и финансовых операций организации.

Экономические характеристики, профессиональные суждения бухгалтера о финансовых потоках компании.

Законодательные документы и нормативы в юридическом формате, без уточнения экономической составляющей.

Учитываются данные обо всех связующих компании: филиалы, дочерние предприятия и т. д.

Бухгалтерские данные не сводятся.

Финансовый год определяется на усмотрение каждой организации индивидуально.

Финансовый год установлен с 1 января по 31 декабря.

Валюта, в которой проводятся операции компании, предоставляющей отчет.

Используется как основа для оценки ценности денег на определенный этап времени.

Учитывается эффективная ставка процента. То есть определяется предполагаемый поток денежных активов за участок времени.

Процентная ставка устанавливается согласно контракту или договору. Эффективная ставка процента не учитывается.

Учитывается фактическая справедливая стоимость компании. То есть реальная стоимость всех активов, ценных бумаг и организации в целом.

Учитывается историческая составляющая стоимости организации.

Активы, представляющиеся на продажу

Все финансовые активы оцениваются по справедливой стоимости.

Все финансовые активы, у которых невозможно определить фактическую рыночную стоимость, оцениваются по первичной цене.

Балансовая стоимость активов

Балансовая стоимость не превышает стоимости, полученной от реализации активов. Таким образом, она не завышается.

Может завышаться, из-за того, что в отчете не учитывается обесценивание долгосрочных активов.

Исследуются выручки от отдельных операций. Таким образом, учитываются все экономические составляющие и предоставляется детальный финансовый отчет.

Взаимодействие отдельных компонентов не учитывается.

Нематериальные активы, как нефизический денежный поток, оцениваются в стандарте в момент принесения экономической выгоды.

Учитывается только возможность нематериальных активов принести доход в будущем.

Налоговая база зависит от того, как компания будет погашать балансовую цену активов. Таким образом, в отчете не просто указываются налоги, но и описывается, на чем они основываются.

Определяется налоговый процент на прибыль или расходы организации.

Финансовые инструменты рассматриваются как реальные активы, капитал или обязательство. Они учитываются в совокупности с их предполагаемым доходом в будущем.

Учитывается только баланс по операциям с использованием финансовых инструментов организации.

Обязательства учитываются по справедливой стоимости и включают в себя несколько компонентов. Капитал же рассматривается по оценочной стоимости, не подлежит переоценке.

Четкое разделение на капитал и обязательство, где к капиталу относятся все акции, а обязательствам – конвертируемые облигации.

Акции с правом обратной продажи

Относятся к категории обязательств.

Относятся к категории капитала.

Отчет о денежных операциях

Денежный поток учитывается как прямым методом, так и косвенным. Доходы при косвенном методе анализа исследуются в совокупности с неденежными процессами. Благодаря этому видна полная картина движения средств, можно проследить перспективы развития.

Денежный поток учитывается только прямым методом, из-за чего пропадает эффект полного видения движения денег.

Открытость качественной информации

Раскрывается вся качественная информация о компании: цели, задачи, планы, стратегии, план планирование капитала, приводятся сравнительные данные с прошедшими периодами и т. д.

Качественная информация в отчете не раскрывается.

Таким образом, в таблице видна принципиальная разница между двумя отчетными системами как по экономической стратегии, так и по налоговой и финансовой составляющей.

Какой финансовый отчет использовать инвестору

Как показал сравнительный анализ, российский стандарт не учитывает многих основополагающих факторов, на которые должен опираться инвестор при составлении своей инвестиционной стратегии. Стандарт МСФО гораздо более четко и полно описывает как справедливую стоимость финансовых активов организации, так и временную. Также РСБУ пренебрегает одной важной принципиальной характеристикой, как обесценивание денежных потоков. Как правильно читать финансовую отчетность, мы уже рассказали.

ВАЖНО! Одну и ту же компанию, международный отчет может оценивать в 1 миллион рублей, когда же РСБУ, не учтя важные экономические понятия, оценит организацию в 3 миллиона рублей. Причем стоимость по МСФО будет гораздо более реальной и актуальной.

Российский стандарт бухгалтерского учета не считается плохим видом учета. Просто он создавался для других целей и задач. Он дает полную информацию о финансовой и налоговой деятельности акционерного общества, данных которой хватает для исследования на государственном уровне. Для инвестора же этой информации может не хватить.

Главный показатель при выборе отчетности, на которую должен опираться инвестор, это выплаты дивидендов.

Например, в 2018 году компания РОССЕТЬ в начале года публикует РСБУ, согласно которому у них фиксируется убыток в размере более 10 миллионов рублей. Через несколько месяцев выходит международный отчет, в котором указано, что доходы компании достигают 100 миллионов рублей. В этот же день акции РОССЕТЕЙ на бирже возрастают почти на 8 %.

Однако, согласно политике компании, дивиденды выплачиваются только при наличии прибыли. По российскому стандарту ее нет. Соответственно, можно догадаться, что случилось с их акциями позднее – они упали в стоимости на 9 % на следующий же день.

Данный пример показывает, что инвесторам рекомендуется ориентироваться на ту отечность, по результатам которой компания выплачивает дивиденды.

Трансформация РСБУ в МСФО:

- 1998 год – начинаются разговоры и предположения о переходе с РСБУ в МСФО.

- 2011 год – выходит постановление РФ о признании международного стандарта финансовой отчетности официальным.

- 2012 год – проводится реформа, согласно которой все финансовые и страховые организации, а также компании, торгующие акциями, обязуются предъявлять международный стандарт финансовой отчетности.

- 2019 год – выходит постановление, распространяющееся на банки, согласно которому банковские организации должны предоставлять МСФО.

ВАЖНО! Из-за банковской реформы 2019 года, банки потеряли очень большие проценты капитала.

В России на сегодняшний день нельзя говорить о полном отказе от национального стандарта бухгалтерского учета. Это связано с тем, что до сих пор многие государственные органы, регламентирующие деятельность организаций, пользуются именно РСБУ. Однако после реформ 2011–2012 года многие нормы российского стандарта стали походить на международный отчет.

Сейчас почти все крупные компании Российской Федерации выпускают оба вида отчета. Это удобно как для госорганов, проверяющих деятельность фирмы, так и для инвесторов, реализующих свой портфель.

ВАЖНО! Иногда к двум видам отчета компания выпускает еще и третий. Он относится к МСФО и предназначается управляющему органу компании для разработки стратегий реализации деятельности.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

«Клерк» Рубрика МСФО

Сравнительный анализ основных требований к бухгалтерской (финансовой) отчетности в МСФО и РСБУ. Обзор составлен специалистами Минфина РФ.

Таблица 1. Основные положения регулирования финансовой (бухгалтерской) отчетности

Определение бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (ст. 2 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»). Аналогичное определение содержится в п.4 ПБУ 4/99.

Финансовая отчетность представляет собой структурированное представление финансового положения и финансовых результатов деятельности организации (п.7 МСФО 1).

Зависимость финансовой отчетности по МСФО от бухгалтерского учета более гибкая, чем в РСБУ.

Цель бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п.6 ПБУ 4/99).

Целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании (п.7 МСФО 1).

В РСБУ нет четкого указания, что цель финансовой отчетности состоит в представлении информации об организации, полезной для широкого круга пользователей при принятии экономических решений.

Отчетная дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность, является фиксированной и определяется в соответствии с п.12,13 ПБУ 4/99.

Отчетная дата для финансовой отчетности по МСФО не является фиксированной.

В отличие от РСБУ, в МСФО отсутствует жесткое закрепление отчетной даты.

Продолжительность отчетного периода

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной приказом Минфина России от 29.07.1998 № 34н:

Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно (п.36).

Отчетной датой считается последний календарный день отчетного периода (п.37).

В соответствии с п. 13 ПБУ 4/99 при составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Финансовая отчетность должна представляться как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью:

причину выбора периода отличающегося от одного года; и

(б) факт того, что сравнительные суммы для отчетов о прибылях и убытках, об изменениях в капитале, о движении денежных средств и соответствующих примечаний не сопоставимы.

В РСБУ изменение продолжительности отчетного периода возможно только в случае, когда момент создания (регистрации) юридического лица (п.13 ПБУ 4/99) приходится на период после 1 октября или при прекращении его деятельности (п.9 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организации утвержденных приказом Минфина России от 20.05.2003 № 44н).

Валюта представления отчетности

Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации (см. п.16 ПБУ 4/99).

Организация может представлять финансовую отчетность в любой валюте.

-валюту представления отчетности

Функциональная валюта - валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность (определяется на основе регламентированных положений МСФО 21 исходя из особенностей деятельности компании).

Валюта представления – валюта, в которой представляется финансовая отчетность (определяется произвольно исходя из нужд пользователей)

В отличие от РСБУ, в МСФО отсутствует жесткое закрепление валюты представления отчетности. Таким образом, МСФО предполагает более гибкий поход к формату представления финансовой отчетности.

Язык составления отчетности

Бухгалтерская отчетность должна быть составлена на русском языке (см. п.15 ПБУ 4/99).

В МСФО правила использования языка при составлении бухгалтерской отчетности прямо не установлены.

В отличие от РСБУ, в МСФО отсутствует жесткое закрепление используемого языка для составления отчетности.

Допущение имуществен-ной обособлен-ности

Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (п.6 ПБУ 1/98).

В МСФО допущение имущественной обособленности не сформулировано в качестве одного из основополагающих, поскольку определение активов и обязательств, приведенное в п. 49 Принципов подготовки и составления финансовой отчетности, отражает тот факт, что МСФО исходит из необходимости отнесения активов и обязательств к конкретной организации.

Допущение имущественной обособленности в МСФО реализовано опосредованно, не через право собственности, а через понятие контроля над активами и ответственности по обязательствам.

Допущение непрерывности деятельности

Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (п.6 ПБУ 1/98).

Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности (п. 23 Принципов подготовки и составления финансовой отчетности)

Допущение последователь-ности применения учетной политики

Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (п.6 ПБУ 1/98).

Предприятие выбирает и применяет учетную политику последовательно для одинаковых операций, прочих событий и условий (п.13 МСФО 8).

Допущение временной определен-ности фактов хозяйственной деятельности

Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (п.6 ПБУ 1/98).

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся (п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22 июля 2003 г. N 67н)

Результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты получены или выплачены) – принцип начисления. Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся (п.22 Принципов подготовки и составления финансовой отчетности).

Однако прибыли и убытки прошлых лет, выявленные в отчетном году, согласно МСФО могут учитываться в качестве ретроспективной корректировки нераспределенной прибыли (п.100 МСФО 1, МСФО 8), в отличие от РСБУ.

Полнота отражения в бухгалтерском учете всех факторов хозяйственной деятельности (п.7 ПБУ 1/98).

Информация в финансовой отчетности должна быть полной с учетом существенности и затрат на ее создание (п.38 Принципов подготовки и составления финансовой отчетности).

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (п.7 ПБУ 1/98).

Своевременное отражение информации в отчетности с учетом соблюдения баланса между уместностью и надежностью информации (см. п.43 Принципов подготовки и составления финансовой отчетности).

Большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (п.7 ПБУ 1/98).

Требование осмотрительности изложено в п.37 Принципов подготовки и составления финансовой отчетности.

Требование приоритета содержания перед формой

Отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (п.7 ПБУ 1/98).

Операции и другие события должны учитываться и представляться в соответствии с их сущностью и экономической реальностью, а не только в соответствии с юридической формой (п.35 Принципов подготовки и составления финансовой отчетности).

На уровне общих положений различий нет. В то же время, порядок отражения хозяйственных операций, закрепленных в ПБУ, в ряде случаев приводит к нарушению требования приоритета содержания перед формой.

Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (п.7 ПБУ 1/98).

Требование непротиворечивости в МСФО не определено.

Отсутствие в МСФО определения требования непротиворечивости объясняется тем, что Международные стандарты в большей степени ориентированы на подготовку финансовой отчетности, чем на ведение бухгалтерского учета.

Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (п.7 ПБУ 1/98).

Требование рациональности в отношении ведения бухгалтерского учета в МСФО не определено.

В то же время в Принципах подготовки и составления финансовой отчетности содержится положение о необходимости соблюдения баланса между выгодами, получаемыми от информации и затратами на ее сбор.

Отсутствие в МСФО определения требования рациональности бухгалтерского учета объясняется тем, что Международные стандарты в большей степени ориентированы на подготовку финансовой отчетности, чем на ведение бухгалтерского учета. Тем не менее при формировании финансовой отчетности по МСФО вопрос рационального формирования информации также затрагивается.

Объективное (справедливое) представление и соответствие МСФО

Если при составлении бухгалтерской отчетности применение установленных правил бухгалтерского учета не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил (п.6 ПБУ 4/99).

Существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание финансового положения организации и результатов ее деятельности (п.4 ст.13 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», п.37 ПБУ 4/99).

В соответствии с п.18 МСФО 1, когда руководство приходит к заключению, что соответствие требованиям определенного Стандарта МСФО будет вводить в заблуждение, и поэтому отступление от какого-либо требования необходимо для достижения достоверного представления, компания должна раскрывать:

(a) тот факт, что руководство пришло к заключению, что финансовая отчетность достоверно представляет финансовое положение, финансовые результаты деятельности и движение денежных средств организации;

(b) тот факт, что финансовая отчетность соответствует применимым Международным стандартам финансовой отчетности во всех существенных аспектах, за исключением отступления от какого-либо Стандарта в целях достижения достоверного представления;

(c) Стандарт, от которого отступила компания, характер отступления, включая порядок учета, который требовался бы Стандартом, причины, по которым такой порядок учета вводил бы в заблуждение, и принятый порядок учета; и

(d) финансовое воздействие отступления на чистую прибыль или убыток компании, ее активы, обязательства, капитал и движение денежных средств в каждом из представленных периодов.

МСФО содержит более подробное регламентирование информации, которая подлежит раскрытию в отчетности, если организация отступает от установленных правил учета.

Последовате-льность представления финансовой отчетности

В соответствии с п.9 ПБУ 4/99 изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

В п.27 МСФО 1 определено отступление от последовательного представления финансовой отчетности в случаях:

(a)значительного изменения в характере операций компании или когда анализ представления ею финансовой отчетности демонстрирует, что изменение приведет к более надлежащему представлению событий или операций с учетом критериев выбора и применения учетной политики согласно МСФО 8; или

(б) изменение в представлении требуется Международным стандартом финансовой отчетности или интерпретацией Постоянного комитета по интерпретациям (ПКИ).

РСБУ не содержат указания на то, в каких конкретных случаях допускаются отступления.

Существен-ность и агрегирование

В соответствии с п.11 ПБУ 4/99 показатели могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Если статья не является существенной в обособленном виде, она объединяется с другими статьями в самой финансовой отчетности или в примечаниях (пп.29,30 МСФО 1).

Различия могут возникнуть на детальном уровне, применительно к конкретным статьям. .

Зачет статей отчетности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п.34 ПБУ 4/99).

Активы и обязательства, а также доходы и расходы не должны взаимозачитываться, за исключением случаев, когда это требуется или разрешается Международным стандартом финансовой отчетности или Интерпретацией (п.32 МСФО 1).

Различия возникают в результате различий в требованиях определенных МСФО и российских правил.

Кроме того, различий возможны в представлении статей в отчете о прибылях и убытках, движении денежных средств.

- РСБУ и МСФО: сходства и различия

- Сравнение международных и российских стандартов

- Преимущества МСФО перед РСБУ в рыночных условиях

Для систематизации сведений о финансовом состоянии предприятий используют установленные законодательством нормы и правила. За границей и в России предусмотрены свои системы формирования отчетности в организации. МСФО и РПБУ имеют сходства и отличия, о которых необходимо знать, чтобы не возникло проблем с контролирующими службами.

Ключевые отличия подходов к составлению отчетности по МСФО и РСБУ.

РСБУ и МСФО: сходства и различия

Сильное отличие документации о финансах и бухучете в России и за рубежом состоит в формировании отчетов. Несмотря на работу Министерства финансов по их сближению, разница сохраняется.

Это происходит из-за разных целей:

- для МСФО — предоставление управленческих и бухгалтерских сведений для инвесторов и кредиторов;

- для РСБУ — осуществление надзорными учреждениями контроля за составлением и учетом документов.

Для формирования отчетов используют разные методы и подходы.

Различия систем состоят в следующем:

- определении прибыли в процентах;

- консолидации отчетности;

- принципах отчетов о движении денег;

- рамках отчетного периода;

- снижении цены долгосрочных активов;

- валюте и временной стоимости денежных средств;

- соответствии прибыли и убытков;

- многокомпонентных соглашениях и их содержании;

- преобладании над первичной документацией мнения главбуха в МСФО;

- налоговой базе;

- преимуществе экономической составляющей над юридической формой в иностранной системе.

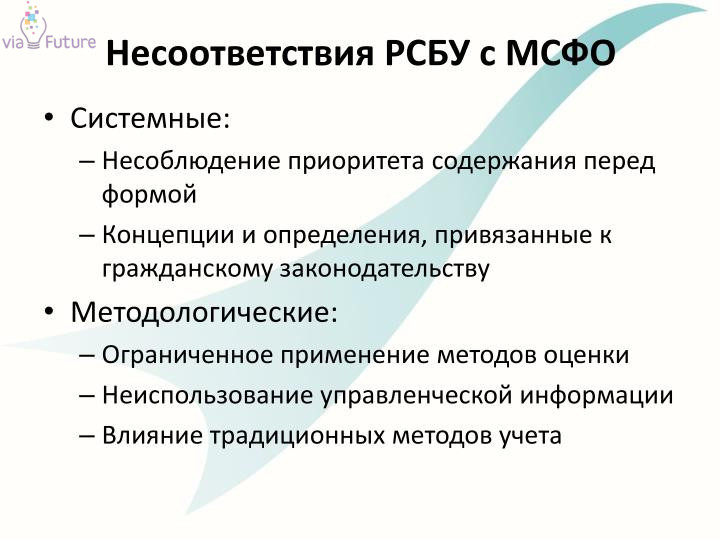

Несоответствия РСБУ с МСФО.

Между учетными системами обнаружились сходства из-за их сближения. Ведение бухучета и формирование документов основано на единых базовых принципах.

Среди них непрерывная деятельность, составление отчетности по методу начисления и последовательное предоставление сведений. Схожи и элементы бухотчетов международных и российских стандартов.

Отчет включает следующие документы:

- сведений о финансовом положении компании, представленная в виде бухгалтерского баланса;

- отчета о прибыли и убытках, а также прочих расходах;

- документа об изменениях в капитале;

- документации о движении денежных средств.

В РСБУ и МСФО денежные потоки представляют в отчетности, разделяя инвестиционную, операционную и финансовую деятельность. В некоторых случаях в российской системе стали использовать временную стоимость денег.

Кроме этого, в России стали применять новый инструмент, позаимствованный из иностранных стандартов. Это дисконтирование, представляющее собой определение стоимости денежного движения с помощью приведения стоимости выплат к выбранному промежутку времени.

Дисконтирование применяют для составления отчетов по предоставленным займам, оценочным обязательствам и долговым ценным бумагам. Проверку обесценения нематериальных активов в РСБУ проводят по правилам, предусмотренным международной системой.

Это лишь малые сходства между стандартами. В связи со сближением 2 систем в будущем может быть больше сходств, чем сейчас.

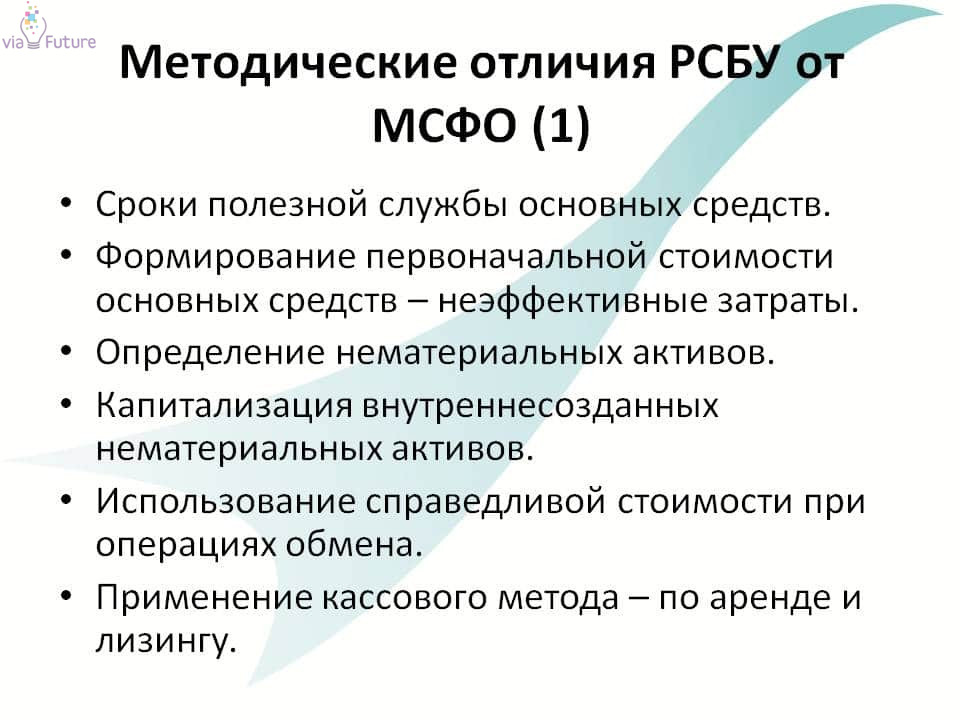

Методические отличия РСБУ от МСФО.

Сравнение международных и российских стандартов

Для сравнения систем необходимо узнать их определение. Российские стандарты бухгалтерского учета (РСБУ) представляют собой положения, нормы и правила формирования отчетов, применяемые всеми российскими организациями.

Стандарты должны учитывать все компании, некоммерческие и бюджетные учреждения. Для последних Минфином разработаны отдельные технологии и инструкции по ведению бухгалтерской документации.

Международные стандарты финансовой отчетности (МСФО) представляют собой концептуальные правила подготовки и составления отчетных документов, применяемых международными компаниями.

Организации, которые используют инвестиции и капиталы, имеют филиалы за рубежом или инвестирует в иностранный бизнес, должны следовать международной системе. МСФО подчиняются предприятия, реализующие акции на иностранных рынках и биржах ценных бумаг.

Характеристики РСБУ и МСФО.

Эти правила распространяются на иностранные компании, акции которых реализуются на биржах Москвы. Министерство финансов одобрило использование международных стандартов для составления бухотчетности в России, но контролирующие органы, к которым относят ФНС и «Росстат», документацию, признанную МСФО, не примут.

Иностранные компании-партнеры также не станут знакомиться с отчетом, предусмотренным российским законодательством.

Стандарты опираются на базы — своды принципов. Одним из них является принцип начисления, когда операцию фиксируют во время ее совершения, а не в момент оплаты. Вторым считается принцип продолжающейся деятельности. В этом случае отчеты формируют на основе предпосылок ликвидации компании или снижения эффективности ее работы.

Отличия между стандартами обозначены в таблице.

| Основные факторы учета | РСБУ | МСФО |

| Валюта | Составление финансовой документации и учет ведут в рублях. Операции, которые совершают в международной валюте, пересчитываются по установленным правилам. | Стандартами допускается формирование отчетов в функциональной валюте, представляющей собой денежную единицу, которой проводят важные расчеты и выражают прибыль. |

| Цели | Отчетность формируют для предоставления контролирующим учреждениям. | Финансовые отчет составляют для анализа текущего состояния компании и решений, принимаемых органом управления. |

| Определение налоговой базы | Каждое обязательство по налогам регламентируется законодательством. В большинстве случаев налоговая база представляет собой разницу между полученной прибылью и произведенными расходами. | Налоговую базу определяет руководитель организации. Показатель зависит от метода погашения цены активов учреждения. |

| Оформление | Все хозяйственные операции компании показывают в документах соответствующим образом, не опираясь на экономическую значимость. | Сначала показывают действия, сильно влияющие на финансовый результат с экономической стороны. Мнение главного бухгалтера в этой ситуации определяет последовательность действий. |

| Консолидированные отчеты | Бюджетная сфера широко использует консолидацию отчетности. Учреждения составляют индивидуальный баланс и направляют его вышестоящему руководителю для интеграции. Формирование отчета происходит отдельно по подразделениям и руководителям. | Предоставление отчетной информации по ряду взаимосвязанных субъектов (например, отчетность по предприятию, куда входят сведения по филиалам, головному офису и другим подразделениям). |

| Доходы и расходы организации, их соответствие | Принцип закреплен законодательством, но его часто нарушают или не исполняют вовсе. | В международной системе это правило соблюдается без каких-либо исключений. |

| Отчетный период | Состоит из одного календарного года, начиная с 1 января и заканчивая 31 декабря включительно. Молодые предприятия, существующие менее 12 месяцев, могут составлять отчеты с 31 декабря. | Для отчетов по международной системе временной промежуток может быть любым из-за отсутствия связи с календарным годом. |

Преимущества МСФО перед РСБУ в рыночных условиях

Сходств между системами мало, а отличительных особенностей много. Отчетность о финансах в России является формальным процессом, который основан на большом количестве правил и инструкций.

Эти нормы не позволяют бухгалтеру быть гибким, оценивая текущее состояние организации. Документы об итоговом финансовом положении и движении денег готовят, минимально сопоставляя друг с другом.

Баланс, характеризующий движение денежных средств, отражается отдельно от них. Этот документ формируют в первую очередь, т. к. бухгалтерия мало изменилась в сравнении с прошлой системой, базирующейся на плановой экономике, государственной монополии.

В МСФО все важные отчетные формы составляют поэтапно, тщательно проверяя все значения. Они взаимосвязаны между собой.

К этим документам относят:

- баланс;

- отчетность о движении денежных средств;

- финансовый результат.

Сначала бухгалтер формирует документы об итоговых показателях, отражая в них прибыль и расходы от каждого вида деятельности учреждения. После этого приступают к составлению отчета о движении финансов.

Документ необходим для распределения выручки на все неденежные статьи. Для составления баланса необходимы 2 этих отчета. С помощью данного способа получают полную и достоверную информацию о финансовом состоянии учреждения.

Эти сведения важны для инвесторов и кредиторов, с которыми организация намерена продолжать сотрудничество.

Читайте также: