Зеленые облигации налоговые льготы

Опубликовано: 20.09.2024

Что такое «зеленые» облигации, кто из российских эмитентов их выпускает и чем эти инструменты могут заинтересовать частного инвестора?

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Что такое «зеленые» облигации?

«Зеленые» облигации (green bonds) — это облигации, выпущенные для финансирования «зеленых», или экологических проектов.

Считается, что первые «зеленые» облигации были выпущены в 2007 году Европейским инвестиционным банком (ЕИБ). Назывались они Climate Awareness Bonds и предназначались для финансирования проектов в области альтернативных источников энергии и повышения энергоэффективности.

А годом позже другой институт развития — Международный банк реконструкции и развития (МБРР), входящий в группу Всемирного банка, выпустил облигации, которые уже непосредственно носили название «зеленые» (Green Bonds).

Первое время эмиссией «зеленых» бондов занимались преимущественно институты развития (неудивительно, ведь одной из целей таких организаций как раз является финансирование социально ориентированных проектов). Такие организации, как Всемирный банк, ЕБРР, МФК и другие, и сегодня являются крупнейшими эмитентами Green Bonds.

Со временем с «зелеными» облигациями на рынок стали выходить не только наднациональные институты, но и компании.

Сегодня, чтобы получить официальный статус «зеленого», выпуск облигаций должен соответствовать принципам международной ассоциации рынков капитала ICMA в области «зеленого» финансирования (использование средств, процесс оценки и отбора проектов, управление средствами и отчетность); подтвердить это должен внешний эксперт — верификатор. Кроме того, компания в целом должна демонстрировать приверженность «зеленой» политике и регулярно отчитываться об использовании средств, полученных с помощью «зеленых» бондов.

Но интерес к этому инструменту просыпается и в более экзотичных для подобных выпусков странах: к примеру, не так давно о дебютных эмиссиях «зеленых» облигаций объявили Казахстан, Украина, а также Грузия (по данным Cbonds, в конце июля грузинская компания Georgia Global Utilities с помощью инвестбанка JP Morgan разместила выпуск пятилетних «зеленых» облигаций на $250 млн. Доходность размещения составила 7.75% годовых. GGU — это предприятие водоснабжения, принадлежащее Georgia Capital. Предоставляет услуги водоснабжения и водоотведения, обслуживая 1.4 млн человек — более трети населения Грузии, а также управляет гидроэлектростанциями).

Есть ли «зеленые» облигации в России?

В России о «зеленых» облигациях активно заговорили пару лет назад.

В августе прошлого года Московская биржа запустила специальную секцию для таких бумаг — Сектор устойчивого развития. Он создан для финансирования проектов в области экологии, защиты окружающей среды и социально значимых проектов, говорится на сайте биржи.

Облигации для включения в этот сектор должны соответствовать принципам для «зеленых» облигаций International Capital Market Association (ICMA) и стандарту для «зеленых» облигаций международной некоммерческой организации Climate Bonds Initiative (CBI). Кроме того, такие облигации должны пройти независимую оценку верификаторами (внешними экспертами), а целевой характер выпуска должен быть прописан в эмиссионных документах.

Сейчас в «Секторе Устойчивого Развития» Мосбиржи можно найти всего пять выпусков «зеленых» облигаций.

— Конкретные темпы роста российского рынка «зеленых» облигаций во-многом будут зависеть от действий со стороны государства, ЦБ, биржи и ВЭБ. РФ, — считает Анна Михайлова. — Сегодня суммарный объем выпусков, направленных на финансирование экологичных и социальных проектов в России, не превышает 15 млрд руб., но с учетом усилий Минэкономразвития, ЦБ и ВЭБ мы ждем, что уже к 2023 году эта цифра превысит 300 млрд руб.

В начале лета заместитель председателя ВЭБ.РФ Алексей Мирошниченко в интервью Bloomberg говорил о том, что к сентябрю банк планирует разработать правила размещения «зеленых» облигаций для российских компаний и намерен помочь эмитентам привлечь с помощью зеленых инструментов около 300 млрд рублей (или $4.3 млрд).

Кто уже выпускал «зеленые» облигации в России?

Официально первый выпуск «зеленых» облигаций в России разместила на Мосбирже в декабре 2018 года компания «Ресурсосбережение ХМАО», которая занимается созданием межмуниципального полигона твердых коммунальных отходов в Нефтеюганском районе (мощность перерабатываемого мусора — 100 тысяч тонн в год). Объем размещения составил 1.1 млрд руб.

В прошлом году выпуск РСБ ХМАО даже был включен в международный реестр «зеленых» бондов — базу данных Environmental Finance Bond Database.

Вслед за РСБ ХМАО в мае прошлого года на рынок «зеленых», правда, не просто облигаций, а еврооблигаций, вышли «Российские железные дороги». РЖД разместили «зеленые» евробонды на 500 млн евро по ставке 2.2% и сроком погашения 8 лет.

В компании заявили, что «зеленые» деньги пойдут на финансирование и рефинансирование кредитов, привлеченных на покупку пассажирских поездов «Ласточка» и электровозов.

РЖД, кстати, — одна из тех российских компаний, которые публично и активно декларируют заботу об экологии. Например, согласно долгосрочной стратегии РЖД, к 2025 году госмонополия планирует уменьшить выброс загрязняющих веществ на 18%, парниковых газов — на 4.5%, загрязненных сточных вод — на 18%. Кроме того, компания намерена использовать меньше водных ресурсов (на 20%) и перерабатывать больше отходов (на 2.4%).

Еще одним «зеленым» эмитентом, попавшим в список биржи в прошлом году, на удивление стал московский девелопер, управляющий торговыми центрами, — ФПК «Гарант-Инвест». Компания разместила «зеленые» бонды на 500 млн рублей. Как заявили в компании, при реновации и модернизации торговых и многофункциональных центров и обновлении действующих ТЦ компания планирует реализовывать стратегию устойчивого развития, снижая негативное воздействие на окружающую среду и повышая комфорт для посетителей. Вот так-то!

Судя по объему торгов с российскими «зелеными» облигациями на Мосбирже, эти выпуски имели не вполне рыночный характер, найти ликвидность в таких бумагах частному инвестору не удастся.

В этом году на российском рынке состоялось пока только одно «зеленое» размещение, правда, самое крупное и максимально рыночное (в отличие от предшественников), как уверял организатор сделки Совкомбанк.

Эмитентом трех выпусков биржевых облигаций стало СФО «РуСол 1», их общая номинальная стоимость составила 5.7 млрд руб. Инвесторам (правда, только квалифицированным) были предложены выпуски биржевых десятилетних облигаций с залоговым обеспечением денежными требованиями классов «А», «Б» и «В». Итоговые ставки первых купонов составили 9.516%, 13.516% и 16.016% годовых соответственно. Ставки купонов являются плавающими и привязаны к ставке долгосрочных государственных обязательств, используемой для расчетов на оптовом рынке электроэнергии и мощности.

Целью выпусков облигаций было рефинансирование банковских кредитов, полученных ООО «Сан Проджектс» и ООО «Сан Проджектс 2» для строительства двух солнечных электростанций — «Заводская» и «Промстройматериалы». Станции были введены в эксплуатацию в 2017–2018 годах в Астраханской области. Платежи по облигациям обеспечены их выручкой. «Заводская» и «Промстройматериалы» работают по долгосрочным договорам предоставления мощности квалифицированных генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии.

«Зеленые» ВДО

Кстати, в российском секторе высокодоходных облигаций тоже есть свой «зеленый» эмитент, хорошо известный многим частным инвесторам на российском рынке, — компания «Эбис».

Сейчас у компании в обращении находятся три выпуска биржевых облигаций на 150 млн руб. каждый и два выпуска коммерческих облигаций — на 50 млн и 100 млн руб.

Хотя официально статуса «зеленых» облигаций у этих бумаг нет, они самые что ни на есть «зеленые», уверяет организатор выпусков «Эбиса» ИК «Септем Капитал».

«Эбис» занимается вторичной переработкой отходов из полиэтилентерефталата (ПЭТ) и производством флекса — сырья для полимерных производств. Кроме того, компания производит ПП-гранулы и ПВД-гранулы. Флекс впоследствии используется для производства волокна, геотекстиля, пэт-ленты и прочей продукции. А из ПП- и ПВД-гранул впоследствии изготавливаются в том числе упаковочные пакеты. В настоящее время у компании действуют 8 линий по переработке ПЭТ-отходов.

В августе прошлого года владеющий «Эбис» фонд Octothorpe и ГК «Экотехнологии» — владелец ТЗВП приняли решение об объединении активов, и с августа 2019 года владельцем 100% долей ЭБИС и ТЗВП стала компания «Глобал Ресайклинг Солюшенс».

По сути сегодня бумаги «Эбиса» — это едва ли не единственная реальная возможность для частного инвестора вложиться в зеленый сектор инвестиций на российском рынке облигаций.

Купить биржевые облигации «ЭБИС» на сумму от 1000 рублей можно прямо сейчас, в один клик через мобильное приложение Yango.

Скачайте приложение Yango

Кто покупает «зеленые» облигации?

Интерес российских инвесторов к «зеленым» бондам пока только зарождается, констатирует аналитик АКРА:

— Очевидно, на первых этапах развития рынка «зеленых» облигаций в России в размещениях будут преобладать институциональные инвесторы, — говорит Анна Михайлова. — Например, интерес отечественных банков к «зеленым» бумагам может существенно вырасти, если ЦБ примет поддерживающие меры: снизит нагрузку на капитал при инвестировании в «зеленые» облигации и разрешит включать такие бумаги в Ломбардный список. Правда, скорее всего ЦБ будет действовать в данном направлении очень осторожно, и вероятность того, что регулятор пойдет на снижение коэффициентов риска по «зеленым» активами в ближайшие годы очень невелика.

В перспективе возможен рост интереса частных инвесторов к «зеленым» облигациям, считают в АКРА. Это будет происходить по мере роста числа выпусков со стороны крупных компаний и банков, популяризации этих инструментов как активов для инвестирования, увеличения озабоченности экологической повесткой, а также при условии введения ряда мер господдержки со стороны государства (в частности, снижения ставки налога на доход по таким бумагам).

— Помимо государственных мер поддержки стимулировать интерес частных инвесторов к «зеленым» облигациям может еще и более высокий уровень информационной прозрачности эмитентов по «зеленым» проектам, которые финансируются с помощью «зеленых» облигаций, и наличие измеримых результатов от внедрения данных проектов, — убеждена Михайлова.

Если говорить про стимулы для сектора, то на начальных этапах более вероятно предоставление определенных льгот эмитентам, считают в АКРА. Наиболее эффективными мерами тут будут субсидирование процентной ставки по купону и налоговые льготы — снижение налога на прибыль и имущество, профинансированное «зелеными» облигациями/займами.

В России пока работает только опция по субсидированию ставки.

Соответствующее постановление российские власти утвердили в конце апреля прошлого года. Деньги для субсидирования до 90% расходов на выплату купона будут выделяться в рамках нацпроекта «Экология». Субсидии смогут получить проекты, прошедшие отбор. Максимальный размер каждого выпуска — 30 млрд руб.

Хотя пока большого спроса на «зеленые» инвестиции российские физики не предъявляют, но интерес к различным тематическим идеям, которые могут помочь диверсифицировать портфель, потихоньку растет.

А значит, если «зеленый» сектор будет расти, показывать хорошую динамику и в нем появится больше интересных имен, то туда активнее пойдут деньги частных инвесторов. Неслучайно некоторые российские управляющие компании уже предлагают своим состоятельным клиентам «зеленые» стратегии, основанные на принципах осознанного инвестирования.

«Зеленые» облигации как защитный актив: почему бы и нет?

Последний кризис показал, что «зеленые» активы могут показывать еще и более высокую устойчивость перед лицом рыночных шоков, чем традиционные инструменты.

Пандемия и резкое падение цен на нефть сильнее всего ударили по секторам экономики и компаниям, которые связаны с ископаемым топливом. Но это практически не относится к «зеленому» сектору, отмечает Михаил Автухов, заместитель председателя правления Совкомбанка.

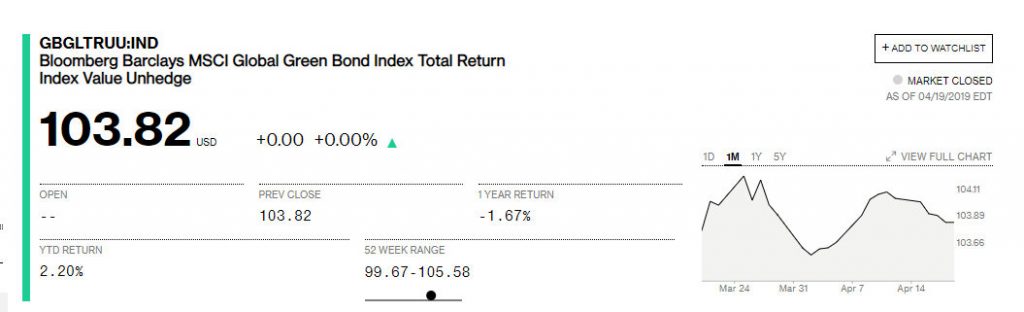

— Возможно, именно поэтому «зеленые» облигации чувствовали себя относительно неплохо в период рыночной паники: например, на пике распродаж 20 марта индекс «зеленых» облигаций Bloomberg Barclays U. S. Green Bond потерял всего 5%, тогда как глобальный корпоративный индекс Bloomberg Barclays U. S. Corporate Total Return Value Unhedged USD просел на 11% по сравнению с началом года, — подсчитал Михаил Автухов.

По его словам, опыт показывает, что «зеленые» компании, как правило, оказываются лучше подготовлены к работе в условиях неопределенности и более сфокусированы на будущем. При этом многие инвесторы считают: если средства используются для экологического проекта, выше вероятность того, что заемщик будет лучше ими управлять. Компании, выпускающие «зеленые» облигации, зачастую эффективнее справляются с изменениями и в целом более гибкие. Это указывает на то, что во время различных стрессов на рынках волатильность таких облигаций ниже, чем неэкологичных. Более того, в перспективе они могут даже выиграть от пандемии.

Традиционный стереотип биржевого спекулянта — умный и ловкий делец, который начинает зевать, когда речь заходит о благотворительности, поддержке экологии и других социальных инициативах. Однако этот образ все больше уходит в прошлое. В мире появляется большое количество инвесторов и фондов, которые ставят своей целью не только заработок денег, но и задачу сделать мир вокруг себя немного лучше.

На фоне этой тенденции все большее распространение получает такое инвестирование, при котором оцениваются активы с точки зрения критериев ESG (Environmental, Social, Governance). Для таких инвесторов активы — это не только риск и доходность, но еще и экологичность, а также общественная и управленческая ответственность.

Ответственное (ESG) инвестирование — подход к инвестированию, который стремится учитывать экологические, социальные и управленческие факторы в процессе принятия инвестиционных решений для устойчивого и долгосрочного возврата от инвестиций.

Согласно принципам GBP, привлеченные средства должны быть использованы исключительно для экологических проектов. GBP особенно выделяет направления, которые способствуют снижению загрязнения окружающей среды, сохранению биоразнообразия, смягчению последствий изменения климата и сохранения природных ресурсов.

Эмитент, выпускающий «зеленые» облигации, должен обеспечить целевое использование средств и полную прозрачность процесса реализации проекта. Взамен он снижает стоимость заимствования и получает имидж прогрессивной организации, ориентированной на долгосрочное развитие и заботящейся об окружающей среде.

Инвестор в свою очередь получает не только моральное удовлетворение от сопричастности к заботе об экологии, но и снижает экологические риски. Примером реализации подобных рисков может быть разлив топлива на одном из предприятий ГМК Норникель, когда компании был выставлен штраф почти в 150 млрд руб.

Мировой рынок зеленых облигаций

Первые «зеленые» облигации были выпущены Европейским инвестиционным банком в 2007 г. под названием Climate Awareness Bonds и были предназначены для финансирования проектов в области альтернативных источников энергии и повышения энергоэффективности.

К концу 2019 г., по оценке международной организации Climate Bonds Initiative, совокупный объем эмиссии «зеленых» облигаций с 2007 г. составил около $754 млрд, из которых только в 2019 г. было выпущено бумаг на суму около $259 млрд (+51% к 2018 г.). Зеленые выпуски появились в России, Саудовской Аравии, Украине, Эквадоре, Греции, Панаме, Кении и Барбадосе. Ключевым драйвером роста г/г выступили европейские эмитенты.

В отраслевом разрезе наибольший объем средств привлекается на проекты в энергетической отрасли, строительстве и транспорте. Совокупно эти три сегмента составляют более 80% рынка «зеленых» облигаций.

Зеленые облигации в России

В России «зеленое» инвестирование только начинает расцветать. По мнению агентства АКРА, этот сегмент рынка в России будет активно развиваться, в том числе за счет наличия господдержки (льгот, субсидий и налоговых стимулов) и снижения стоимости экологически чистых технологий.

Первый «зеленый» выпуск появился в конце 2018 г., а на сегодняшний день, согласно перечню на сайте ICMA, насчитывается всего 5 выпусков таких облигаций. В «реестр зеленых облигаций российских эмитентов» дополнительно входит еще 1 выпуск еврооблигаций, размещенный в 2020 г.

Ресурсосбережение ХМАО-01 (листинг МосБиржи)

Дата погашения облигаций 17 июня 2031 г. Первый купон из расчета 10% годовых выплачивается 19 июня 2023 г., последующие будут платиться на ежегодной основе. Размер купона определяется, как большая из двух величин: ИПЦ+4,5% и ключевая ставка ЦБ РФ +1,5%.

Центр-инвест БО-001Р-06 (листинг МосБиржи)

Облигации были выпущены всего на один год и будут погашены уже 13.11.2020 г. Купон выплачивается на ежеквартальной основе в размере 8% годовых.

ФПК Гарант-инвест БО-001Р-06 (листинг МосБиржи)

Дата погашения 13.12.2022 г. По облигации предусмотрен ежеквартальный купон в размере 11,5% годовых.

Структурные облигации РуСол класса А, Б и В. (листинг МосБиржи)

Совокупный объем выпуска составляет внушительные 5,7 млрд руб. Проекты, которые будут финансироваться и рефинансироваться с использованием привлеченных средств, относятся к категории возобновляемых источников энергии. Эмитентом выступает ООО «СФО РуСол-1», девелопером является Solar Systems LLC.

Деятельность компании сосредоточена на разработке, строительстве и эксплуатации солнечных электростанций, а также продаже электроэнергии. К концу 2020 г. компания планирует запустить новые электростанции в Волгоградской области (четыре станции), Республике Башкортостан (две станции) и Ставропольском крае. Установленная контрактная мощность, по оценке Эксперт РА, составит 365 МВт.

Данные облигации предназначены для квалифицированных инвесторов и ограничены в обороте в соответствии с законодательством РФ. Дата погашения 15 февраля 2031 г.

Еврооблигации РЖД

В число российских «зеленых» облигаций входит два выпуска еврооблигаций от РЖД с ISIN кодами XS1843437036 (купон 2,2% в евро) и CH0522690715 (купон 0,84% в швейцарских франках). Вырученные от размещения средства компания планирует направлять исключительно на финансирование и рефинансирование проектов, попадающих в категорию «зеленых», в частности, на приобретение электрических локомотивов и поездов. О параметрах и актуальной рыночной цене еврооблигаций необходимо уточнить индивидуально у финансового советника.

БКС Брокер

Последние новости

Рекомендованные новости

Рубль сопротивляется падению мировых рынков

Что случилось с Ozon

Русал выделит «грязные активы» в отдельную структуру и сменит название

Honeywell. Стабильная компания с растущими дивидендами

8 фишек БКС Экспресс, которые вам пригодятся

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Инвестпривет, друзья! Зеленые облигации завоевывают популярность во всем мире. В декабре 2018 года в России прошло первое размещение green bonds, а уже в апреле 2019 – круглый стол на базе Московской бирже с участием представителей Правительства, Центробанка, коммерческих банков и крупных предприятий. Так что вполне возможно, что в нашей стране скоро появится множество зеленых облигаций с самыми разными параметрами. Сейчас же разберемся, что это за такие облигации, как они работают и чем отличаются от обычных.

Что такое зеленые облигации

Зеленые облигации (грин бонды, green bonds) – это разновидность обычных облигаций, т.е. долговых бумаг с фиксированных доходом. Средства, привлекаемые с их помощью, направляются на финансирование проектов, предназначенных для улучшения ситуаций с экологией и сохранения окружающей среды.

Привлеченные средства используются для проектов, которые связаны с энергоэффективностью, управлением отходами, разработкой или установкой источников возобновляемой энергии, экологически чистым транспортом, очищением воды, озеленением, восстановлением земель и т.д.

Рассчитывается, что зеленые облигации в мире привлекут не только тех инвесторов, которые хотят получить максимальную доходность (купон по green bonds обычно такой же, как и по обычным облигациям), но и тех, кто хочет оказывать поддержку различным экологическим инициативам. В том числе тех, кто раньше никогда не вкладывал в облигации, но захочет сделать это, чтобы поддержать чистоту окружающей среды.

Первую в мире зеленую облигацию выпустил в 2007 году Европейский инвестиционный банк. Полученные деньги были потрачены на принятие мер по улучшению климата.

Однако до 2013 года зеленые бонды были такой вещью в себе и мало интересовали крупных инвесторов. Но после того, как правительства некоторых стран увидели в них потенциал (всё-таки окружающую среду улучшают) и предложили налоговые льготы и эмитентам, и инвесторам, наступил бум зеленых облигаций.

Для сравнения: в 2012 году объем эмиссии составил всего 3 млрд долларов США, в 2016 – 81 млрд, а уже в 2017 – 155 млрд долларов!

Кто выпускает зеленые облигации

До 2013 года грин бонды выпускали в основном правительства, но потом присоединились крупные корпорации.

В США крупным игроком на рынке зеленых облигаций является ипотечный брокер Fannie Mae. Каким боком он тут? Дома, в которых живут люди, потребляют энергию. Конгломерат вкладывает деньги в разработку возобновляемых энергоносителей, а также в технологии «умного дома», который будет производить меньше отходов.

Охотно вкладываются в зеленые бонды пенсионные фонды – главным образом, за счет налоговых послаблений для держателей этих типов бумаг. Ну, и чтобы поддержать экологию. Например, один из крупнейший инфраструктурных фондов в мире – Пенсионный фонд учителей Онтарио – в прошлом году приобрел бумаги водоканала в Южной Америки и вложился в строительство завода опреснения воды в Австралии.

Всё больше стран и крупных корпораций присоединяются к рынку зеленых облигаций. На сегодняшний день число стран, где приняты законы, регулирующие оборот этого типа долговых бумаг, равно 48. В основном это азиатские и европейски страны. Впервые появились бонды из Исландии, Ливана, Индонезии и Литвы.

Особенно активно ведет себя на этом рынке Китай. 80% всех выпущенных зеленых бондов во втором квартале 2018 года приходится на долю китайских эмитентов. Это прямое следствие целенаправленно проводимой политики Правительства страны, которое наметило курс на развитие экологически чистых предприятий.

Китай сотрудничает и с иностранными эмитентами. Например, Apple, которая как раз-таки и собирает свои айфоны на заводах Поднебесной, привлекла в свой дочерний фонд China Clean Energy Fund более 300 млн долларов посредством зеленых облигаций. Деньги были потрачены на разработку экологически чистых энергоносителей.

В 2018 году на рынке зеленых бондов появилась мусульманская облигация – сукук. Эмитентом выступило Правительство Индонезии. Инвесторы вложились в 5-летние бумаги с 3,75% купоном. Успех оказался большим – Индонезия продала зеленый сукук на сумме почти 1,25 долларов.

Какие преимущества дает эмитентам выпуск зеленых бондов

Так, крупнейшим «верификатором» является Green Bond Pledge – некоммерческая организация, которая в основном и маркирует экологические облигации как зеленые. Инициаторами, запустившими этот проект, являются CBI и Mission 2020.

Почему важно получить эту маркировку?

Зеленые облигации пользуются особым внимание со стороны сообщества инвесторов. Так, они торгуются на особой секции фондовых бирж, деятельность эмитентов освещается с особым «экологическим» уклоном. Кроме того, владельцам и эмитентам зеленых бондов предоставляются налоговые послабления:

- освобождение от налогов – обладатели бондов не платят подоходный налог;

- субсидирование выплат – государство выплачивает купон вместо эмитента (полностью или какую-то часть);

- льготирование – держатели зеленых облигаций получают льготы при уплате налогов, а эмитенты освобождаются от необходимости платить купон по бондам.

В результате всем хорошо. Эмитенты экономят на выплатах, инвесторы получают либо хорошую доходность, либо льготы, а технологии охраны и сохранения окружающей среды развиваются.

Кто инвестирует в зеленые облигации

До 2013 года покупателями зеленых бондов выступали обычно институциональные инвесторы, т.е. разные инвестиционные и хедж-фонды, НПФ, правительства, банки и т.д. Но постепенно на рынок приходят и частные инвесторы, которых интересуют принципы и льготы зеленых облигаций. И их доля постепенно растет.

В России рынок зеленых облигаций пока не сильно развит. И если лично у вас есть желание вложиться в green bonds, то придется довольствоваться либо единственным выпуском на Московской бирже, либо искать варианты среди зарубежных эмитентов.

Последний способ, если честно, не айс. Причина в том, что вам для покупки зарубежных зеленых облигаций понадобится зарубежный брокер, а там свои заморочки. Плюс большинство налоговых льгот предназначены для местных налоговых резидентов. Так что ради фискальных послаблений покупать зеленые бонды за рубежом нет никакого смысла. Лучше дождаться своих.

Бенчмарки green bonds

Чтобы определить среднюю доходность таких облигаций и понять, стоит ли вкладываться в конкретную бумагу, были разработаны специальные бенчмарки – индексы зеленых облигаций.

Основные бенчмарки это:

- Bloomberg Barclays MSCI Green Bond Index – самый крупный индекс, включает свыше сотни бумаг с общей стоимостью порядка 130 млрд долларов;

- S&P Green Bond Select Index – индекс зеленых американских бондов;

- Bank of America Merrill Lynch (BAML) Green Bond Index.

Зеленые облигации в России

В России рынок зеленых бондов, к сожалению, пока не сформирован. Точнее, формально он есть, но на очень зачаточном уровне. Хотя на государством уровне вопрос о зеленом финансировании уже поднимался.

Например, в 2016 году Президент России Владимир Путин на заседании Госсовета отдал поручение Минприроды и Минэкономразвития РФ «О применении зелёных финансовых инструментов российскими институтами развития и публичными компаниями».

В 2017 году Экспертный совет при Правительстве РФ наметил несколько перспектив развития будущего «зеленого» долгового рынка:

- создание соответствующей нормативно-правовой базы;

- определение принципов раскрытия информации со стороны эмитентов;

- разработка процедуры открытия и одобрения зеленых облигаций;

- составление списка сфер, где могут работать грин бонды;

- создание комиссии, которая будет маркировать облигации и контролировать, чтобы эмитент направил полученные деньги на реализацию анонсированного проекта.

И это действительно важно. Ни одно крупное предприятие не работает без воздействия на окружающую среду, особенно, если брать добывающие компании – такие как Газпром, Норникель, Северсталь и прочие (продолжите сами).

Как мне кажется, что если данные корпорации будут реализовывать какие-то инфраструктурные проекты, связанные с экологией, то инвесторы будут довольно охотно в них вкладываться. Дело в том, что выплаты по зеленым облигациям зависят не от успеха реализации проекта, на который они собирались, а от надежности эмитента в целом.

Условно говоря, если какой-нибудь Газпром будет собирать деньги на строительство опреснительного завода, но что-то пойдет не так, то инвесторы всё равно получат свои выплаты, так как с самим Газпромом ничего не будет.

Но такова международная практика. Как будет у нас в России – увидим.

Кстати, у нас немало проектов, которые вполне подходят под определение «зеленых», и на их реализацию могут быть собраны средства посредством выпусков эко-облигаций. Например, проекты по переработке мусора, проведению водоснабжения или теплоснабжения, защиты от обезлесения, увеличения энергоэффективности и т.д. – всё это фактически green bonds.

Так почему бы не придать их официальный статус и не дать инвесторам вместе с эмитентами налоговые преференции?

Думаю, как только правительство определиться со всеми формальностями и даст, простите за каламбур, зеленый свет зеленым облигациям, у нас начнется «эко»-бум. Подобный тому, какой был с ОФЗ в 2017 и с ETF в 2018 году.

Первый выпуск зеленых облигаций в России

19 декабря 2018 года на Московской бирже появились первые зеленые облигации. Их разместила компания «Ресурсосбережение ХМАО». Цель заимствования – создания комплексного межмуниципального полигона для размещения, обезвреживания и обработки ТКО для городов Нефтеюганска, Пыть-Яха и поселений Нефтеюганского района.

Как гласит заключение экспертной комиссии Rating-Agentur Expert RA, использование средств эмитентом производится в соответствии Принципами зеленых облигаций, разработанных Международной ассоциацией рынков капитала (ICMA).

Параметры облигации РСБ ХМАО-01 (ISIN код: RU000A0ZZYS0):

- номинал – 1000 рублей;

- общий объем эмиссии – 1,1 млрд рублей (1,1 млн облигаций);

- период обращения – 4563 дня (дата погашения: 17.06.2031).

Всего будет 12 купонных выплат. Первый – через 548 дней после выпуска, т.е. 19 июня 2020 года. Компания заплатит 10% годовых. Общий размер купона составит 150,14 рублей (купон за 1,5 года).

Дальнейшие ставки по купону будут определяться, как большее из двух значений:

- инфляция за год + 4,5%;

- ключевая ставка ЦБ РФ + 1,5%.

То есть купон в любом случае будет зависеть от состояния экономики, и это значительный плюс бонда. Из минусов – придется долго ждать погашения (перед нами – 12-летние облигации), а первая выплата состоится только через 1,5 года после эмиссии.

Но в любом случае это первая полноценная зеленая облигация, зарегистрированная в соответствии с международными правилами.

Будущее зеленых облигаций в России

Других эмитентов, выпустивших зеленые бонды в России, пока нет. Рынок, как я уже писал, пока в начальной стадии развития. На 1 полугодие 2019 года на Московской бирже запланировано создание специального сектора устойчивого развития, где и будут обращаться зеленые облигации (а еще – социальные).

17 апреля 2019 года в зале Мосбиржи состоялось конференция «Зеленые облигации: перспективы развития рынка в России», где российские и международные эксперты, потенциальные эмитенты и представители инвестиционного рынка решали, что там в будущем с этими бондами.

Конференция дала продуктивный итог. Так, стороны ознакомились с международной практикой эмиссии и продвижения на инвестиционном рынке зеленых облигаций, определились с желаемой ставкой (она должна быть не ниже ставки по депозитам), были разработаны критерии, в соответствии с которыми облигация должна считаться зеленой. Думается, что это буде только первый шаг для развития этой сферы в России.

С материалами конференции можно ознакомиться здесь: https://www.moex.com/e15042.

Таким образом, зеленые облигации – это такие же долговые бумаги, как и обычные облигации. Но эмитент, выпустивший их, будет расходовать привлеченные деньги на развитие экологических и природоохранных проектов. В мире green bonds уже завоевали популярность и активно развиваются. В России пока только один эмитент этих «эко»-облигаций – Ресурсосбережение ХМАО. Но Московская биржа и Правительство РФ активно лоббируют обновление законодательства в этой области, чтобы простимулировать выпуск зеленых облигаций, соответствующих международным и внутренним стандартам. Для этого надо продумать, как заинтересовать эмитентов и инвесторов. Самый простой вариант – предложить налоговые льготы. Пишите в комментариях, что вы думаете о зеленых облигациях. Удачи, и да пребудут с вами деньги!

До конца лета в России должны появиться стандарты размещения «зеленых» облигаций. В мире этот инструмент переживает настоящий бум, но в России толчком к развитию рынка стали авария на предприятии «Норникеля» в Арктике и угроза экологической катастрофы. Зачем компании выпускают «зеленые» облигации, какая от «зеленых» инвестиций польза и какой вред, сколько на них можно заработать и кто их будет покупать? Мы постарались ответить на главные вопросы.

Что такое «зеленые» облигации?

«Зеленые» облигации — это долговые ценные бумаги, которые выпускаются, чтобы привлечь инвестиции в проекты, направленные на улучшение экологической ситуации или хотя бы на минимизацию наносимого природе вреда. Например, это строительство очистных сооружений или модернизация завода с целью сокращения выбросов. Первые подобные бонды были выпущены Европейским инвестиционным банком в 2007 году для финансирования проектов в области альтернативных источников энергии.

Что помимо денег получает компания, выпуская «зеленые» облигации? Во-первых, гарантированное улучшение имиджа. Во-вторых, возможность привлечь средства по более низким ставкам. Или же получить государственную экономическую поддержку в виде налоговых льгот и иных мер.

Мировой рынок «зеленых» облигаций

Если в первые годы после своего появления «зеленые» облигации были малопопулярны, то сейчас они переживают настоящий бум — за последние пять лет рынок увеличился в 20 раз. В 2019 году в мире выпущено «зеленых» облигаций на сумму 257,7 млрд долларов, что на 51% больше по сравнению с объемом выпуска 2018 года, свидетельствуют данные международной организации Climate Bonds Initiative (CBI).

По оценке Moody`s, в 2020 году общий объем выпуска «зеленых», социальных и устойчивых облигаций может достигнуть 400 млрд долларов.

«Рынок «зеленых» облигаций сейчас растет очень стремительно, и «зеленое» финансирование становится особенно актуально, учитывая необходимость восстановления экономик после пандемии COVID-19», — говорит старший научный сотрудник Российского центра компетенций и анализа стандартов ОЭСР РАНХиГС Антонина Левашенко. В ОЭСР прогнозируют, что к 2035 году рынок «зеленых» облигаций может вырасти до 4,7—5,6 трлн долларов. Причем рынок увеличивается как в географическом охвате, так и в отраслевом.

«Сначала эти бумаги выпускали преимущественно США, Япония, Франция, затем к ним присоединились другие государства Евросоюза, Китай, страны Юго-Восточной Азии, — рассказывает председатель правления АНО «Равноправие» Наталья Соколова. — Увеличивается не только объем, но и отраслевая структура вовлеченных предприятий: если раньше в ней в основном присутствовали инвестиционные банки и девелоперы, то сегодня — производственные, энергетические и транспортные компании». При этом большинство проектов, финансируемых за счет «зеленых» облигаций, связаны с возобновляемой энергией, недвижимостью, экологичным транспортом или устойчивым управлением водными ресурсами.

Несмотря на глобальный бум, в России рынок «зеленых» инвестиций находился в зачаточном состоянии. Но недавняя катастрофа, вызванная аварией на предприятии «Норникеля», включила, вероятно, зеленый свет для «зеленых» инвестиций.

При чем здесь «Норильский никель»?

В конце мая в Арктике произошла крупнейшая, по словам экологов, катастрофа. Из резервуара ТЭЦ «Норильско-Таймырской энергетической компании», на 100% принадлежащей «Норильскому никелю», вылилась 21 тонна дизельного топлива. Экологи опасаются, что полностью ликвидировать последствия аварии не удастся: бездорожье помешает собрать то топливо, что можно собрать, а активность микробов, которые в любом другом регионе берут на себя часть работы по очистке грунта и воды, разлагая нефтепродукты на безопасные соединения, в условиях Крайнего Севера снижена до минимума.

Причина аварии, по версии «Норникеля», в том, что из-за многолетних мягких температур произошло «растепление мерзлоты, что привело к частичному проседанию опор». «Это совершенно неожиданное ЧП», — заявил владелец компании Владимир Потанин в программе Алексея Пивоварова. Однако у Следственного комитета России (СКР) другая версия: «с 2018 года конструкция разрушенного резервуара требовала проведения капитального ремонта. Между тем в ноябре 2018 года резервуар в нарушение установленного порядка в отсутствие требующегося заключения экспертизы промышленной безопасности был введен в эксплуатацию». В рамках расследования уже задержаны четыре руководящих сотрудника ТЭЦ.

По словам Потанина, очистка территории обойдется в 146 млн долларов, все расходы возьмет на себя «Норникель». Президент России Владимир Путин покритиковал бизнесмена за то, что он не модернизировал заранее оборудование, что обошлось бы ему дешевле. А ВЭБ заявил о том, что разработает в ближайшее время стандарты «зеленых» облигаций. Якобы и сам «Норникель» намерен часть средств, необходимых для ликвидации аварии, привлечь через такие облигации. В понедельник, 6 июля, стало известно, что Росприроднадзор оценил ущерб от аварии в Норильске в 148 млрд рублей.

«Скорее всего, эта идея — не более чем PR-ход», — считает советник по макроэкономике гендиректора компании «Открытие Брокер» Сергей Хестанов. «После экологической катастрофы репутация «Норильского никеля» испорчена, и вера инвесторов в то, что деньги пойдут на экопрограммы, минимальна. Сложно ожидать быстрых перемен в укладе большой компании», — рассуждает управляющий партнер инвестиционной компании Raison Asset Management Андрей Березин. «Выпуск «зеленых» облигаций сейчас, по моему мнению, выглядел бы больше как рекламная кампания», — соглашается председатель правления банка «Фридом Финанс» Геннадий Салыч.

Но тогда у каких российских компаний есть шанс занять новую «зеленую» нишу на рынке? Для начала посмотрим, сколько «зелени» на рынке сейчас.

А есть ли сейчас российские «зеленые» облигации?

«Российский рынок отстает от европейского в части «зеленых» облигаций на несколько лет», — говорит руководитель управления по работе с крупными компаниями Райффайзенбанка Дмитрий Средин. Это обусловлено тем, что большая часть экономики носит сырьевой характер, поясняет главный аналитик ПСБ Дмитрий Монастыршин. В итоге доля России и стран Центральной и Восточной Европы составляла менее 1% в совокупном объеме выпуска «зеленых», социальных и устойчивых облигаций по итогам 2019 года, приводит данные советник председателя правления Московского Кредитного Банка Юлия Титова. Но первые ростки уже появляются.

«На Московской бирже в 2019 году создан сектор устойчивого развития, состоящий из сегментов «зеленых», социальных облигаций и сегмента национальных проектов, — говорит Антонина Левашенко. — В сегменты «зеленых» и социальных могут входить облигации, соответствующие международным принципам «зеленого»/социального финансирования при наличии независимой внешней оценки». Сейчас в этом секторе есть пять пакетов ценных бумаг трех эмитентов общим номиналом около 6,45 млрд рублей. Это банк «Центр-Инвест» (объем выпуска — 250 млн рублей), ФПК «Гарант-Инвест» (500 млн рублей) и СФО «РуСол 1» (5,7 млрд рублей).

К тому же в прошлом году РЖД выпустили первые в СНГ «зеленые» еврооблигации объемом 500 млн евро со ставкой купона 2,2%, а в начале этого года стали также первой российской компанией, разместившей «зеленые» облигации в швейцарских франках: на 250 млн швейцарских франков с купоном 0,84%, что стало самой низкой ставкой для всех российских эмитентов еврооблигаций (как во франках, так и в евро и долларах).

Каковы перспективы «зеленых» облигаций в России?

Теперь ситуация изменилась — к «зеленым» облигациям проявило интерес государство. ВЭБ до конца лета планирует разработать руководящие принципы для работы с ними. «Ключевой вопрос для развития российского рынка «зеленого» финансирования — сопоставимость разработанных стандартов с международными практиками», — отмечает Антонина Левашенко. Цель ВЭБа — помочь российским компаниям привлечь около 300 млрд рублей (4,3 млрд долларов) на экологические проекты.

Многое будет зависеть от участия государства, считают эксперты. В самом деле, если российские облигации будут соответствовать стандартам зарубежных бирж, наши компании получат больше возможностей для размещения. Но этого недостаточно.

Именно регуляторы и правительство станут драйверами инвестиций в эти активы, считает Дмитрий Средин. Господдержка может быть выражена в виде субсидий на инвестиции в инновационные проекты по снижению вредных выбросов, предполагает Дмитрий Монастыршин. Например, в Канаде государство компенсирует компаниям часть затрат на приобретение профильного оборудования, уточняет Антонина Левашенко. Другим инструментом госстимулирования могут быть налоговые льготы, продолжает она. Третий вариант — дотации по купону. «Способствовать развитию рынка могли бы государственные преференции в виде дотаций по купонам эмитенту», — говорит Геннадий Салыч, напоминая, что выпуск «зеленых» облигаций попадает под нацпроект «Экология». «В феврале 2020 года было озвучено, что на процентные выплаты по «зеленым» облигациям Минпромторг России планирует выделить 27 миллиардов рублей, — поясняет эксперт. — Эти деньги позволят компенсировать от 70 до 90 процентов купонных выплат. Программа рассчитана до 2024 года». Господдержка может быть направлена и на инвесторов.

Так или иначе, развитие «зеленых» инвестиций обусловлено двумя факторами: господдержкой и высокой ответственностью бизнеса. Роль государства в развитии «зеленых» инвестиций так важна в России именно потому, что с ответственностью бизнеса дела обстоят совсем плохо. «В России довольно мало крупных компаний, которые можно назвать экологически сознательными, — считает Андрей Березин. — Среди металлургов выделяется НЛМК — вероятно, самая прогрессивная компания в плане экологической ответственности в своем секторе. При этом НЛМК еще не выпускал специализированных «зеленых» бумаг».

Главный фактор, который будет тормозить «зеленый» сектор в России, — это, к сожалению, сама экономика. «Зеленые» проекты нередко представляют собой низкорентабельный бизнес, который требует длинного финансирования, поэтому ключевым фактором развития подобных проектов является общее состояние экономики, — говорит инвестиционный стратег «БКС Премьер» Александр Бахтин. — Очевидно, что в кризисные периоды привлечь финансирование под «зеленые» проекты будет достаточно сложно».

Но у кого такой шанс все-таки есть?

«В первую очередь, это компании из секторов энергетики и строительства. В 2019 году 60% капитала в сфере «зеленого» финансирования в мире приходилось на эти два сектора, — приводит данные Антонина Левашенко. — На третьем месте — транспортный сектор, это еще 20% от общего объема финансирования в мире. К более мелким относятся водный сектор, использование земли, управление отходами, ИКТ и промышленность».

«Любая прогрессивная компания с положительным денежным потоком может выпустить востребованные на рынке бумаги, — считает Андрей Березин. — Это может быть как городской ретейлер, который заменяет свой грузовой автопарк на электрофургоны, так и крупный застройщик, возводящий сертифицированное «зеленое» здание». Причем это может быть не только компания, но и регион, госструктуры и банки развития, добавляет Александр Бахтин.

Что такое «камуфляж»?

Глобальная мода на «зеленые» инвестиции и их бурный рост закономерно вызвали интерес мошенников. Появился даже термин «зеленое камуфлирование», или «зеленое мытье», когда проект, несмотря на «обертку», не ведет к снижению негативного влияния на среду. Насколько велик для России риск столкнуться с этим явлением?

«Зеленый камуфляж» несет в себе серьезные репутационные риски, — говорит Александр Бахтин. — Безусловно, на российском рынке есть своя специфика, и институт репутации в нашей стране пока не настолько развит, как на Западе, но мы видим, что ситуация очень быстро меняется и компании стремятся сохранить и улучшить свою репутацию на рынке, минимизировав любые имиджевые потери».

Кому будут интересны «зеленые» инвестиции?

«Парадокс международного рынка «зеленого» финансирования сегодня — о нем много говорят, но реальных коммерчески успешных проектов, которые могут претендовать на звание «зеленых» и «устойчивых», не так много, — говорит Антонина Левашенко. — В России есть потенциал для вывода таких проектов на международный рынок, в первую очередь в части повышения энергоэффективности, снижения негативного влияния промышленных предприятий на экологию. Поэтому российские проекты могут быть интересны самому широкому кругу крупных международных инвесторов, как из стран ЕС и Америки, так и из стран Азии».

Прежде всего, это нерезиденты, имеющие ограничения на «грязные» сектора, но заинтересованные в инвестициях в российские проекты, считает Дмитрий Монастыршин. «Интерес проявляют европейские и американские фонды, для которых ESG-факторы являются частью моделей оценки актива, — говорит Юлия Титова. — Ведь само западное общество уже имеет сложившийся менталитет максимально вносить свой вклад в более устойчивое будущее».

Что касается российских инвесторов, то их в ближайшее время можно будет разделить на две группы. Первая — это банки — традиционные инвесторы в российские облигации, считает Дмитрий Средин. «При этом они, как правило, не очень охотно кредитуют новые проекты, а при наличии такого участника, как государство, уровень доверия к подобным проектам растет, и это повышает интерес инвесторов», — уточняет Александр Бахтин.

Вторую группу Дмитрий Средин назвал «отдельные green & ESG «энтузиасты». «На экологическую сознательность инвестора вполне можно опираться в отдельных «зеленых» проектах, — убежден Геннадий Салыч. — Пусть в нашей стране такая сознательность и ниже, чем в развитых странах, но она наверняка есть». По мнению Андрея Березина, «зеленые» облигации будут интересны в первую очередь молодому поколению.

Для борьбы с глобальным потеплением, а также для других экологических проектов, необходимы миллиарды долларов инвестиций, которые привлекаются, в том числе, посредством зеленых облигаций. Рынку зеленых облигаций уже более десяти лет, но инвесторы заговорили об их привлекательности относительно недавно, когда начался бум инвестиций в эти ценные бумаги.

Преимущественно, сфера инвестиций зеленых облигаций охватывает как новые, так и давно существующие проекты в области энергетики, транспорта, утилизации отходов, строительства зданий, водоснабжения и землепользования, реже – коммуникационных и информационных технологий.

По данным Bloomberg New Energy Finance, до 2018 года включительно было продано зеленых облигаций на общую сумму $580 млрд. По итогам 2019 года ожидаются инвестиции в эти облигации в размере около $170-180 млрд. В 2020 году, по мнению того же источника, одной только Европе потребуется около 180 млрд евро ($203 млрд) дополнительных инвестиций в год для достижения целевых показателей выбросов к 2030 году, установленных Европейским Союзом в Парижском соглашении об изменении климата. Но при всём этом зеленые облигации остаются очень небольшой частью мирового рынка облигаций, который оценивается в более чем 100 триллионов долларов США.

В 2019 году зеленые облигации продавали эмитенты из более чем 50 стран, среди них были и международные организации, такие как Всемирный банк и Европейский инвестиционный банк ЕС. Крупнейший эмитент таких облигаций среди стран мира – США.

Критерии того, можно или нет отнести ту или иную облигацию к зеленым, пока довольно размыты. Многие эмитенты говорят, что они следуют принципам зеленых облигаций, одобренным Международной ассоциацией рынка капитала в 2014 году, чтобы обеспечить прозрачность рынка. Эти принципы носят добровольный характер и касаются того, как расходовать и управлять поступлениями, как оценивать, является ли конкретный проект «зеленым», и какой тип отчетности следует внедрить. Наиболее известные оценщики «степени зелени» облигаций - Moody's Investors Service, парижская компания Vigeo Eiris, амстердамская Sustainalytics, Cicero Shades of Green, подразделение Норвежского института климатических исследований Cicero, а также международная компания Bloomberg LP.

«Чистый» уголь

Не стоит путать зеленые облигации с устойчивыми облигациями (облигациями устойчивого развития). Зеленые облигации используются исключительно в целях улучшения экологической обстановки, в то время, как облигации устойчивого развития могут преследовать не только экологические цели, но и социальные, например, оказание помощи малоимущим слоям населения. Также отдельную категорию составляют голубые облигации, первую в мире такую облигацию выпустили в 2019 году Сейшельские острова, и эта облигация, помимо целей улучшения экологии Мирового океана, имеет еще и цели улучшения экономики регионов, зависящих в той или иной степени от использования морских ресурсов.

Рынки зеленеют

Так или иначе, большая часть зеленых облигаций во многих странах имеет налоговые льготы, вплоть до полного освобождения от налогов, что делает их более привлекательными по сравнению с обычными, налогооблагаемыми облигациями. Налоговые льготы, конечно, были разработаны для того, чтобы повысить денежный стимул для решения проблем изменения климата и перехода к возобновляемым источникам энергии.

В начале «карьеры» зеленых облигаций, в 2012 году объем эмиссии составлял всего лишь 2.6 млрд. долларов США. С 2016 года стал наблюдаться рост этого показателя. Это было связано с выходом на рынок Китая, который уже в то время занял треть объема мировой эмиссии зеленых облигаций. В результате в 2017 году выпуск зеленых облигаций составил уже 161 млрд. долларов США. В 2018 году рост немного замедлился, объем эмиссии составлял 167 млрд. долларов США, однако в 2019 году темпы роста возобновились.

Покупатели зеленых облигаций – преимущественно институциональные инвесторы, включая пенсионные фонды, страховые компании и компании управления активами. Значительные средства поступают также от компаний, ищущих «ответственные» или «устойчивые» места для размещения своих денег. Европейские зеленые фонды за период с 2013 по 2017 годы путем инвестиций в зеленые облигации удвоили активы, по состоянию на конец 2017 года они составили 32 млрд. евро по данным Novethic. Allianz SE, Axa SA, State Street Corporation, TIAA-CREF, Blackrock, ax World Funds и HSBC входят в число инвестиционных компаний и фирм по управлению активами, которые спонсировали взаимные фонды зеленых облигаций или ETF.

Крупнейшим эмитентом зеленых облигаций является Всемирный банк. Эта организация финансирует экологические проекты по всему миру, в первую очередь, в США и в Индии. В Индии, в частности, на средства, полученные от продажи облигаций, филиал Всемирного банка учредил гидроэнергетический проект Рампура, целью которого является обеспечение возобновляемой энергией электросети Северной Индии. Также на этом рынке отметились такие компании, как Apple и Bank of America. В Европе крупнейшим эмитентом является французская компания Engie, она же за счет эмиссии зеленых облигаций стала по итогам 2019 года в целом крупнейшим корпоративным эмитентом долговых ценных бумаг в регионе. Средства, полученные от продажи облигаций этой компанией, были направлены возобновляемые источники энергии, энергоэффективность, сохранение природных ресурсов и сокращение выбросов CO2. Примерами крупных муниципальных эмитентов зеленых облигаций являются Нью-Йоркское Управление городского транспорта, Калифорнийское управление финансирования медицинских учреждений и Массачусетское управление водных ресурсов в США, ими были финансированы проекты в таких областях, как общественный транспорт и борьба с загрязнением окружающей среды.

Читайте также: