Здание разделили на помещения налог на имущество

Опубликовано: 17.05.2024

В письме от 22.05.2019 № БС-4-21/9652 налоговики напоминают, как нужно платить налог на имущество организаций, если объект обложения разделен на части.

Объект налогообложения

Объектами налогообложения признается недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, в порядке, установленном для ведения бухгалтерского учета (ст. 374 НК РФ).

Напомним, с 2019 года движимое имущество больше не облагается налогом на имущество. Соответствующие поправки в пункт 1 статьи 374 и другие нормы НК РФ внес Закон от 03.08.2018 № 302-ФЗ. Налог на имущество организаций (авансовые платежи по нему) рассчитываются исходя из установленной в отношении того или иного объекта налоговой базы.

В качестве базы для расчета налога на имущество организаций может быть среднегодовая стоимость основного средства или кадастровая стоимость объекта.

Среднегодовая или кадастровая стоимость?

Жилые объекты, учтенные в составе основных средств, облагаются налогом на основании пункта 1 статьи 374 НК РФ, исходя из остаточной стоимости. А жилые дома, не учтенные в составе основных средств, – на основании статьи 378.2 НК РФ – исходя из кадастровой стоимости.

Среднегодовая (средняя) стоимость недвижимости рассчитывается исходя из остаточной стоимости, сформированной согласно установленному порядку ведения бухучета. Алгоритм расчета среднегодовой стоимости ОС представлен в абзаце 2 пункта 4 статьи 376 НК РФ. Остаточная стоимость ОС на отчетную дату формируется исходя из первоначальной стоимости и начисленной в период его эксплуатации амортизации.

Сумму амортизации устанавливают исходя из срока полезного использования ОС.

В отношении отдельных объектов недвижимого имущества при расчете налога применяется их кадастровая стоимость по состоянию на 1 января налогового периода (п. 1 ст. 378.2 НК РФ).

К таким объектам относятся:

- административно-деловые и торговые центры;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- недвижимое имущество иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов

Так, налогом на имущество по кадастровой стоимости облагаются только те объекты, которые включены в специальный перечень. Этот перечень формируется на 1 января очередного налогового периода и утверждается региональными властями (подп. 1 п. 7 ст. 378.2 НК РФ).

Перечень объектов недвижимости, в отношении которых база по налогу на имущество организаций зависит от кадастровой стоимости, составляется единоразово не позднее 1-го числа очередного налогового периода. Добавлять в него новые здания после начала налогового периода нельзя.

Объект разделен – как платить налог?

Если в течение года недвижимость, включенная в перечень, была разделена на два (или несколько) отдельных объекта, вновь образованные объектов также подлежат налогообложению по кадастровой стоимости до включения в перечень, формируемый Росреестром.

Это значит, хотя образованных в результате раздела объекта в перечне нет, налог на имущество по ним все равно нужно исчислять исходя из их новой кадастровой стоимости.

Она определяется на дату постановки объектов на государственный кадастровый учет. В перечень новые объекты будут включены в установленном порядке. А до того записи о них вносятся в новые разделы Единого государственного реестра прав и сделок с недвижимым имуществом, по ним открываются новые дела правоустанавливающих документов с новыми кадастровыми номерами.

Таким образом, вновь образованный объект недвижимого имущества облагается по кадастровой стоимости, определенной на дату постановки такого объекта на государственный кадастровый учет. Начислять налог по таким объектам нужно начинать до включения в перечень, утверждаемый субъектом РФ.

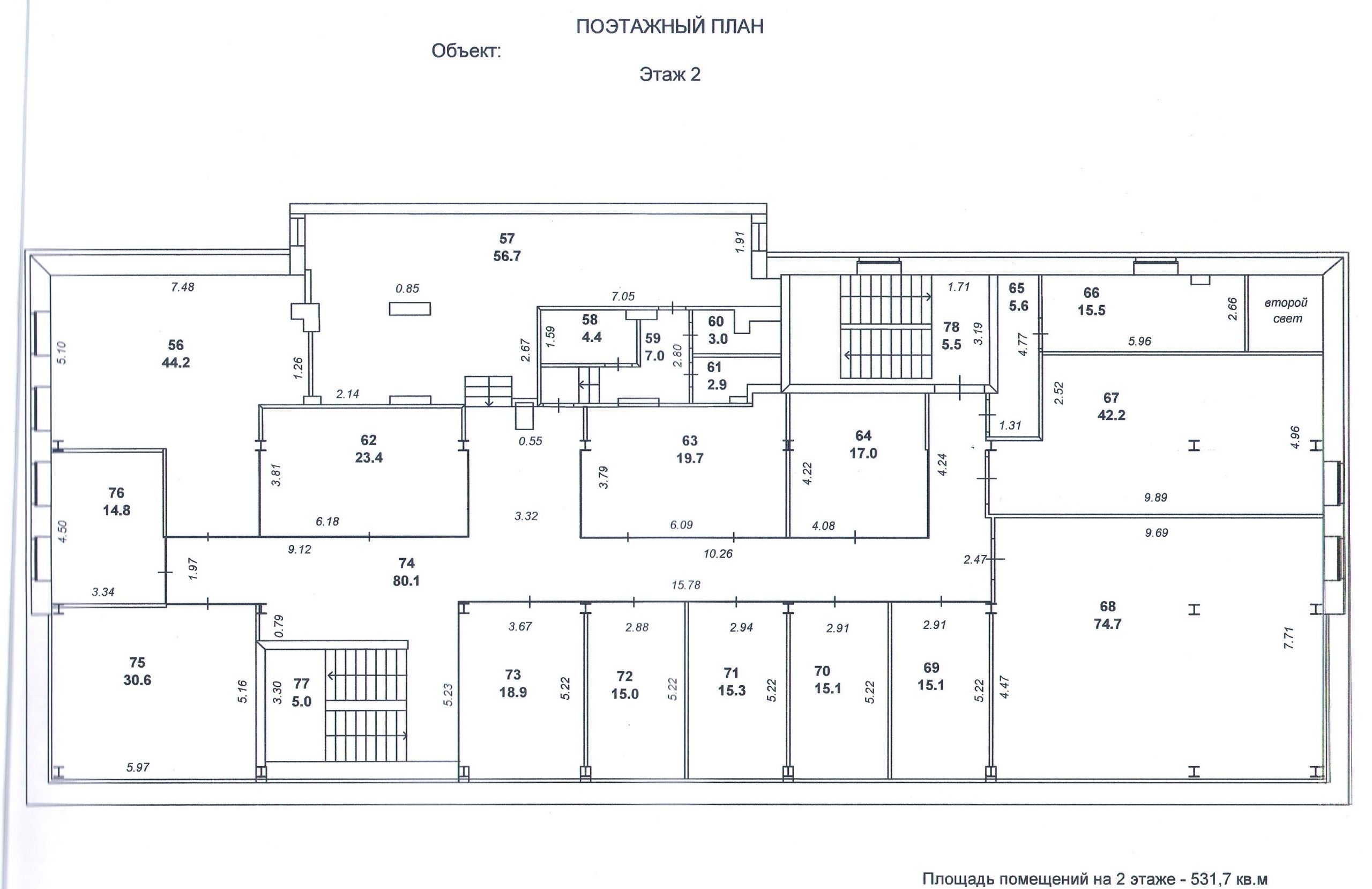

Раздел здания – это юридическая процедура распределение комнат здания на новые объекты права с соблюдением требования изолированности и обособленности ФЗ № 218. Возможность провести раздел предусмотрена законом только для однородных объектов недвижимости. Следовательно, здание может быть разделено только на несколько помещений. Помещение является самостоятельным объектом кадастрового учета, поэтому в границах здания его можно образовать, либо выделить из другого помещения, при этом необходимо учитывать правила, установленные ФЗ №218 “О государственной регистрации недвижимости”.

В статье разберем, как осуществляется раздел здания на помещения, когда нужна и не нужна регистрация новых объектов в Росреестре, какие документы нужны для согласования и проведения строительных работ.

- Нюансы образования помещений в здании в 2021 году

- Как оформить образование помещений в 2021 году

- Как разделить здание или помещение на части для аренды

- Список полезных документов

- Раздел здания для регистрации аренды в 2021 году

- Калькулятор стоимости раздела зданий и помещений

- Выводы

- Список использованной литературы

Нюансы образования помещений в здании в 2021 году

Образование помещений происходит за счет внутреннего объема здания. Чтобы вновь образованное помещение было признано самостоятельным объектом недвижимости, в процессе строительных работ нужно добиться соблюдения двух признаков – изолированности и обособленности. Для этого происходит отграничение образованных помещений от остального объема здания. Поэтому термин “раздел здания на помещения” является некорректным. Юридически, возможен только выдел помещений из объема здания.

Если у Вас нет времени читать статью, можете посмотреть ролик нашего руководителя экспертной группы:

Уважаемые КЛИЕНТЫ!

Информация в статье содержит общую информацию, но каждый случай носит уникальный характер. По одному из наших телефонов можно получить бесплатную консультацию от наших инженеров - звоните по телефонам:

8 (499) 322-05-14 — Москва (наш адрес)

8 (812) 425-35-90 — Санкт-Петербург (наш адрес)

Все консультации бесплатны.

Признаки изолированности и обособленности подразумевают следующее:

- вновь образованные помещения будут считаться изолированными, если они отграничены от остального объема здания строительными конструкциями (стены, перекрытия и т.д.) и имеют отдельный вход;

- для обособленности помещения требуется не только отграничить его от остального объема здания, но и обустроить собственный выход к местам общего пользования, либо на улицу.

Чтобы разделить одно помещение на несколько новых, чаще всего проводится перепланировка или реконструкция. Порядок согласования строительных работ будет зависеть от их содержания – для перепланировки не нужно получать разрешение на строительство. Также значение имеет в каком здании происходит раздел в многоквартирном жилом доме или в нежилом здании.

На поэтажном плане после раздела будет отмечено местоположение новых объектов. Поэтажный план включается в содержание технического плана.

При возведении здания, в том числе многоквартирного жилого дома, постановка на кадастровый учет проходит после приема объекта в эксплуатацию. Поскольку проектной документацией изначально предусматривалось образование помещений в границах здания, они также будут поставлены на кадастровый учет при первичном обращении. Для этого характеристики здания и каждого образованного помещения фиксируются в текстовом и графическом блоке технического плана.

Уже после постановки на учет здания, образование новых помещений может происходить за счет раздела или выдела уже существующих помещений. Для этого соблюдаются следующие правила:

- выдел происходит только при выделении доли в натуре – образуется новое самостоятельное помещение, а исходный объект изменяет свои характеристики (при этом само здание с кадастрового учета не снимается). Выделенные помещения становятся самостоятельными объектами недвижимости;

- при разделе исходный объект утрачивает существование, а вместо него на учет будут поставлены два или более новых помещений. Раздел сооружения (здания) также часто применяемая операция в сфере недвижимости и такая процедура требует профессионального и качественного подхода.

Кадастровое деление нежилого помещения проводится в соответствии с требованиями законодательства и правильность подготовки технического плана будет влиять на скорость выполнения работ и регистрации. Также как и раздел существует объединение помещений в один объект недвижимости. Объединяемый объект также должен быть изолирован и обособлен.

| № п/п | Документы, которые используются при согласовании раздела помещений | Описание |

| 1 | Правоустанавливающий документ | Провести раздел может только собственник. Правоустанавливающим документом может быть выписка ЕГРН, свидетельство о праве |

| 2 | Согласие собственников | На проведение раздела требуется согласие всех собственников помещения. Согласие нужно оформить в письменном виде, представить на согласование. |

| 3 | Проект перепланировки или реконструкции | Проект содержит описание всех работ при перепланировке или реконструкции, требования к их безопасности. Проект может изготовить организация, состоящая в СРО проектировщиков. |

| 4 | Техническое заключение | Техническое заключение описывает состояние несущих конструкций для перепланировки при разделе. По итогам обследований в техзаключении делается вывод о допустимости работ, оформляются расчеты по нагрузкам, усилениям конструкций. |

| 5 | Акт приемочной комиссии | Акт оформляется в Мосжилинспекции после завершения работ. Специалисты проверят, что перепланировочные решения соответствуют проекту, техническому заключению. |

| 6 | Технический план. | Основной документ, на основании которого новые объекты после раздела ставят на кадастровый учет с внесением сведений в ЕГРН. После перепланировки в техническом плане указываются новые характеристики помещения. Технический план изготавливает кадастровый инженер после обследования здания. |

Чем отличается помещение от здания – помещение это всегда составная часть здания. Здание может существовать без зарегистрированных в нем помещений, но помещение не может иметь место быть без здания, в котором оно расположено. Исключения составляют кадастровые ошибки и ошибки в сведениях ЕГРН. Сведения о здании или помещении могли быть искажены и неверно внесен в ЕГРН в переходный период 2013 года. К сожалению, исправлять такие ошибки приходится собственникам зданий и помещений самостоятельно за свой счет.

Для коммерческих зданий раздел и выдел проводятся довольно стандартно. Даже в случае когда необходимо согласовать перепланировку, в нежилых зданиях это сделать проще. Если мы говорим про часть жилого дома как объект недвижимости, для таких случаев предусмотрен особый порядок согласований любых изменений, которые могут сопровождаться длительными процедурами получений разрешений от различный контролирующих органов. Техническое помещение в жилом доме, даже если оно находится в части, где расположены коммерческие помещения, не подлежит разделу, т.к. чаще всего такие помещения предполагают размещение в них специального оборудования или приборов.

Раздел здания на помещения осуществляется путем их выдела из общего объема. На каждое новое помещение нужно оформить проект, технический план

Сейчас мы часто сталкиваемся с такими вопросами клиентов: новый дом по документам нежилое здание. Это связано с тем, что приобретает популярность строительство апарт-отелей. Помещения в них продают как квартиры, при этом само здание и помещения в нем являются коммерческой недвижимостью. Если часть жилого дома как объект недвижимости проходит согласование по правилам Жилищного кодекса, то для апарт-отелей все согласовательные процедуры как для коммерческих зданий.

При разделе и выделе ключевое значение также имеет технический план – на основании этого документа собственник смогут провести учет и регистрацию в Росреестре.

Комментарий специалиста. Закон предусматривает и возможность образования временных помещений, которые не будут признаны полноценными объектами недвижимости. Например, при сдаче части здания или нежилого помещения в аренду, площадь может отграничиваться временными стенами или перегородками. В этом случае об образовании постоянного объекта речи не идет, а в Росреестре будет проведен временный кадастровый учет на срок аренды. С 2017 года такой учет возможен только при регистрации аренды или иного обременения на часть объекта недвижимости, провести временный учет без регистрации сделки по нему сейчас нельзя.

Если вам необходимо помощь опытных специалистов и кадастровых инженеров, чтобы провести образование, раздел или выдел новых помещений, обращайтесь в компанию «Смарт Вэй». Мы выполним полный комплекс технических работ на объектах недвижимости, поможем оформить право собственности на вновь созданное помещение. При возникновении вопросов можно получить консультацию наших проектировщиков – Москва 8-499-322-05-14, Санкт-Петербург 8-812-425-35-90, по почте – [email protected], в чат боте Telegram – Smway_bot.

Как оформить образование помещений в 2021 году

Образование новых помещений в пределах границ здания происходит по решению собственника. Соответственно, если происходит раздел нежилого помещения на несколько новых объектов, такое решение должны выразить все владельцы на праве долевой собственности.

Итоги строительных работ, после оформления акта, необходимо зафиксировать в техплане. Для этого собственник объекта выполняет следующие действия:

- после подписания акта нужно обратиться за изготовлением технического плана здания, а также каждого измененного или образованного нежилого помещения;

- инженер проводит кадастровые работы – запрашивает сведения ЕГРН и архивную документацию БТИ (технический паспорт здания и помещений, поэтажные планы и т.д.) – при необходимости, проводит фактическое обследование недвижимости;

- в результате обследования инженер устанавливает следующие параметры – площади и местоположения каждого помещения в пределах здания, наличие ограждающих элементов и конструкций, дверные и оконные проемы, и т.д.;

- если здание впервые ставиться на кадастровый учет с одновременным образованием помещений, необходимо проведение кадастровых работ на земельном участке – межевание позволит определить местоположение здания на участке и его координаты;

- результаты кадастровых работ инженер фиксирует в техплане – заполняется текстовое описание характеристик, образованные помещения отражаются на поэтажном плане здания, составляются схемы и чертежи.

Техплан является основанием для обращения Росреестр – постановка на учет происходит по заявлению собственника, либо сторон договора аренды. Образование помещения, раздел или выдел будет считаться завершенным с момента, когда сведения кадастрового учета будут внесены в ЕГРН. На каждый самостоятельный объект недвижимости собственник получит выписку из реестра.

Уважаемые КЛИЕНТЫ!

Информация в статье содержит общую информацию, но каждый случай носит уникальный характер. По одному из наших телефонов можно получить бесплатную консультацию от наших инженеров - звоните по телефонам:

8 (499) 322-05-14 — Москва (наш адрес)

8 (812) 425-35-90 — Санкт-Петербург (наш адрес)

Все консультации бесплатны.

Комментарий эксперта. С 2018 года закон обязывает провести постановку на учет каждого объекта недвижимости – в противном случае, любые виды сделок будут запрещены. Чтобы своевременно подать документы в кадастр и оформить сделки купли-продажи или аренды, обратитесь в компанию «Смарт Вэй». Инженеры нашей компании окажут услуги и проведут кадастровые работы и межевание, быстро оформят техплан, который будет являться основанием для учета в Росреестре.

Как разделить здание или помещение на части для аренды

В 2021 году допускается передавать в аренду помещение или часть здания, не отвечающее признакам изолированности и обособленности. Для такого варианта временного раздела нужно учитывать следующие нюансы:

- общая площадь здания или помещения может быть разделена на два или более временных объекта – их ограждение перегородками или строительными конструкциями не обязательно;

- каждая временная часть здания или помещения обладает уникальными характеристиками – их установит инженер при обследовании объекта и составлении технических планов на каждую часть;

- каждая часть при таком разделе объектов будет поставлена на временный кадастровый учет – постановка проходит по общим правилам, а изменение прав собственника не происходит.

Сведения временного кадастрового учета также будут внесены в кадастр. Одновременно будет зарегистрировано обременение прав на весь срок аренды. При регистрации договора необходимо представить документы, указанные в Федеральном законе № 218-ФЗ. При повторной сдаче в аренду аналогичных частей помещений необходимо новое оформление технических планов.

Комментарий эксперта. Если вам необходимо провести раздел помещений в границах здания, либо оформить техническую документацию для продажи иди аренды объектов, обращайтесь в компанию «Смарт Вэй». Мы подготовим технический план в течение 1-2 дней, поможет собрать документы на учет и регистрацию в Росреестре, окажем консультационную поддержку по любым вопросам.

Список полезных документов

Документы для скачивания:

Раздел здания для регистрации аренды в 2021 году

С начала 2017 года для владельцев нежилых помещений очень актуален вопрос регистрации в Росреестре договора аренды.

Именно с 1 января 2017 года действуют новые правила: любое помещение, договор аренды которого регистрируется в Росреестре, должен присутствовать в государственном кадастре недвижимости. Простыми словами: если Вы хотите зарегистрировать договор, вы должны иметь кадастровый номер на объект или технический план.

В условиях постоянно меняющегося законодательства, появления новых разновидностей объектов, собственник здания и помещения должен иметь четкое представление о том, чем отличается здание от помещения, какие бывают виды технических помещений в жилом доме, где найти достоверную информацию о здании и помещениях в нем.

При конкретных кадастровых работах мы сталкиваемся с различными ситуациями и задачами. Обширная практика в сфере разделов, деления, выделов и объединений, позволяет нам анализировать самые частые вопросы, возникающие в ходе таких работ. Рассмотрим некоторые из них.

Как рассчитать и заплатить

Этот материал обновлен 15.03.2021.

Налог на имущество организаций — один из трех региональных налогов. С 2019 года он фактически стал налогом на недвижимость: движимое имущество этим налогом больше не облагается.

Однако с 2021 года сведения о движимом имуществе включают в налоговую декларацию. Речь идет о том имуществе, которое учтено на балансе организации как основное средство. С этой целью приняли новую форму декларации.

Плательщики налога на имущество организаций

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Обычно это недвижимость, которая принадлежит организации на праве собственности и изначально приобреталась не для перепродажи.

Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Кто не платит налог на имущество организаций. Не платят этот налог компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование и т. д.

Также налог на имущество не платят организации, применяющие спецрежимы.

УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. Каждый регион сам определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Вся остальная недвижимость облагается налогом по среднегодовой стоимости.

К примеру, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в доме не превышает 3000 м 2 . Если превышает, то, возможно, налог придется платить.

ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг.

Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А административное здание и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два здания не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции.

Объекты налогообложения

Недвижимое имущество. В настоящее время в числе объектов только недвижимость, которая отражена в бухучете:

- На счете 01 «Основные средства» — если она находится в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

- Передала в доверительное управление.

- Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили совместными усилиями построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний решила внести собственное сооружение, чтобы разместить в нем лесопилку.

- Получила по концессионному соглашению. То есть организация в этом соглашении является концессионером — стороной, которая обязуется за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона — концедент — предоставляет ей на оговоренный срок права владения и пользования аэропортом.

Кроме того, налогом на имущество облагаются жилые помещения, которые не учитываются на балансе в качестве основных средств, но по региональному закону облагаются налогом по кадастровой стоимости. Например, квартиры, которые компания приобрела для перепродажи и в бухучете учла их как товары. Нежилая недвижимость для перепродажи налогом на имущество не облагается.

Движимое имущество организаций. С 2019 года любое движимое имущество — будь то транспорт, производственное оборудование, какая-либо аппаратура — не облагается налогом на имущество организаций.

Минфин прорабатывает возможность вернуть движимые основные средства в состав налогооблагаемых объектов. Вместе с этим Министерство хочет снизить предельную ставку налога так, чтобы не пострадали бюджет и бизнес. Предполагается, что это упростит работу налоговикам и сократит количество споров о том, движимое это имущество или недвижимое.

Что еще не признается объектом налогообложения:

- Земельные участки, водоемы и другие природные ресурсы.

- Памятники истории и культуры федерального значения.

- Суда, зарегистрированные в Российском международном реестре судов.

Также не облагается налогом на имущество:

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

Налоговая база

По общему правилу налоговая база по налогу на имущество — это среднегодовая стоимость недвижимости. Организации должны сами рассчитывать ее по итогам года и по окончании каждого отчетного периода, если в регионе такие периоды не отменены.

Для некоторых объектов недвижимости налоговой базой является их кадастровая стоимость. Считать налог по среднегодовой стоимости таких объектов уже нельзя. «Кадастровый» перечень ежегодно утверждается в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Посмотреть перечень можно на официальном сайте субъекта РФ либо на сайте регионального правительства. Так, московский «кадастровый» перечень размещен на сайте мэра Москвы.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет специальные налоговые режимы: упрощенную систему налогообложения или единый сельскохозяйственный налог.

Порядок определения налоговой базы. Среднегодовая стоимость недвижимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13.

Остаточная стоимость считается по формуле:

Остаточная стоимость = Первоначальная стоимость − Начисленная амортизация

Бухгалтерские программы автоматически формируют остаточную стоимость.

При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади.

Например, если площадь здания 2000 м 2 , а помещения — 40 м 2 , доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Бывает, что для недвижимости из регионального перечня кадастровая стоимость отсутствует весь год. Раньше Минфин разъяснял, что в этом случае такая недвижимость налогом на имущество вовсе не облагается.

С 2021 года, если кадастровая стоимость объекта не определена до конца года, то налог за него придется платить по среднегодовой стоимости. Это относится только к той недвижимости из регионального перечня, которая учтена в качестве основных средств — ОС. Если недвижимость не ОС, то налога не будет.

Налоговый и отчетные периоды

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Налоговая ставка

Налог на имущество организаций — региональный налог, поэтому конкретные ставки по нему устанавливаются законами субъектов РФ.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Например, в Красноярском крае действует пониженная ставка для производителей нефтепродуктов — 1,1%, для имущества аптечных организаций — 0,5%.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Какие объекты облагаются исходя из кадастровой стоимости

Если с налогообложением недвижимости физических лиц в настоящее время более или менее понятно (с 2020 года в субъектах он исчисляется исходя из кадастровой стоимости (кроме Севастополя), то с налогообложением объектов недвижимости организаций дела обстоят сложнее.

Налог на имущество организаций пока что отличается своей двойственной природой, которая проявляется в нескольких вариантах его исчисления. Так, по общему правилу согласно ст. 375 НК РФ его налоговая база определяется как среднегодовая (балансовая) стоимость недвижимого имущества, являющегося объектом налогообложения. Однако для некоторых объектов недвижимости она рассчитывается по кадастровой стоимости. Разграничение «балансовых» и «кадастровых» объектов в данном случае имеет огромное значение, так как на практике кадастровая стоимость гораздо больше балансовой, что в свою очередь больше обременяет владельцев «кадастровой недвижимости», увеличивая их налоговое бремя (конечно, бывают и обратные примеры).

К кадастровым объектам недвижимости (налоговая база которых исчисляется исходя из кадастровой стоимости) относятся:

- объекты недвижимости иностранных организаций, которые осуществляют свою деятельность на территории России через представительства;

- объекты недвижимости и незавершенного строительства, размещенные на участках земли с назначением «ведение личного подсобного хозяйства», «садово-огородническая деятельность» и/или «ИЖС»;

- административно-торговые центры (административно-деловые центры, торговые центры (комплексы), нежилые помещения, используемые под офисы, торговые точки, точки общественного питания и бытового обслуживания или предназначенные для такого использования по сведениям ЕГРН и/или документам технического учета (инвентаризации).

В отношении объектов пункта 1 и 2 налогооблагаемая база определяется на основе кадастровой стоимости уже просто при наличии закона субъекта РФ, где установлена соответствующая обязанность (а это – во всех субъектах РФ).

А вот объекты недвижимости пункта 3 должны быть включены в специальный региональный «Перечень объектов недвижимого имущества, в отношении которых налоговая база в соответствующем году определяется как кадастровая стоимость», который ежегодно утверждается исполнительным органом субъекта Российской Федерации и часто актуализируется. Их кадастровая стоимость должна быть определена и внесена в ЕГРН (Подпункт 1 п. 7 ст. 378.2. НК РФ). Соответственно, если на 1 января текущего года объекта недвижимости нет в данном перечне или/и кадастровая стоимость определена уже в течение года, то налог будет считаться по балансовой стоимости (см., Письмо Минфина России от 28.12.2018 № 03-05-05-01/95999).

«Кадастровые объекты» и региональные перечни недвижимости

При рассмотрении административно-торговых объектов нельзя забывать об определении этих самых объектов, ведь только после этого возможно говорить об их налогообложении по кадастровой стоимости. Так, согласно п. 3 и п.4 Ст. 378.2 НК РФ административно-торговым объектом признается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному/ нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

- здание расположено на земельном участке, один из видов разрешенного использования (ВРИ) которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения/ торговых объектов, объектов общественного питания и (или) бытового обслуживания;

- здание предназначено для использования или фактически используется в целях размещения вышеупомянутых объектов.

При этом, в основе предназначенного и фактического использования лежит 20-процентный критерий, то есть:

- здание признается предназначенным для соответствующего использования, если назначение, разрешенное использование или наименование помещений общей площадью не менее 20% общей площади этого здания в соответствии со сведениями из ЕГРН или документами технического учета предусматривает такое использование в целях размещения офисов, офисной инфраструктуры (приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки) / торговых объектов, объектов общественного питания и (или) бытового обслуживания;

- здание фактические используется в соответствующих целях, если не менее 20% его общей площади фактически используется для размещения объектов.

Хоть ранее мы и говорили о том, что земельный участок и находящиеся на нем объекты недвижимости в налоговом пространстве рассматриваются отдельно, здесь же мы видим, что ВРИ земельного участка может повлиять на налогообложение находящегося на нем здания. Формально может показаться, если среди ВРИ земельного участка (а их может быть несколько) есть тот, что допускает размещение административно-торговых объектов, то все здания на этом участке автоматически могут быть включены в Перечень объектов недвижимости, облагаемых по кадастровой стоимости.

Точку в этом вопросе в 2020 году Конституционный Суд РФ, указав, что в отношении административно-торгового объекта нельзя рассчитывать налог по кадастровой стоимости, ссылаясь лишь на вид разрешенного использования земельного участка, предусматривающий размещение таких объектов. Необходимо исследовать вопрос о фактическом использовании объекта недвижимости для соответствующих целей (Постановление Конституционного Суда РФ от 12.11.2020 N 46-П "По делу о проверке конституционности подпункта 1 пункта 4 статьи 378.2 Налогового кодекса Российской Федерации в связи с жалобой открытого акционерного общества "Московская шерстопрядильная фабрика").

Это определенно является верным шагом, направленным на справедливую и верную оценку объекта недвижимости в целях налогообложения, ведь зачастую инспекторы, занимающиеся формированием Перечней объектов недвижимости, заполняют графу с видом разрешенного использования земельного участка в акте осмотра объекта недвижимости без выезда на место, а руководствуясь только спутниковыми снимками и сведениями ЕГРН.

К административно-торговым объектам не относятся объекты, предназначенные или используемые (в том числе арендаторами) для социальных, медицинских, образовательных, научных, производственных и иных аналогичных целей, если они не отвечают вышеупомянутым критериям (Письмо Минфина России «О возможности обложения налогом на имущество организаций исходя из кадастровой стоимости зданий и помещений, используемых (в том числе арендаторами) для научных, производственных целей» от 17.11.2020 N 03-05-04-01/99793).

Однако представляется возможной ситуация, когда в административном здании промышленного предприятия сдается в аренду «офисное» помещение площадью 20 процентов от общей площади здания. В таком случае налог на имущество будет рассчитываться по кадастровой стоимости.

Таким образом, чтобы установить, по какой стоимости вы должны исчислять налогооблагаемую базу, необходимо определить, относится ли ваша недвижимость к категориям объектов, облагаемых по кадастровой стоимости. Если нет, то речь будет идти о среднегодовой (балансовой) стоимости. Когда субъект РФ включает в Перечень имущество ошибочно, необходимо добиваться исключения из Перечня. При наличии подтверждающих лицензий, договоров, а также уставных документов с указанными кодами видов экономической деятельности, при соответствующем фактическом использовании исключение из списка «кадастровых объектов» практически гарантировано, что подтверждают положительные судебные решения (№ 5-АПГ17-22, N 5-АПГ18-2, № 5-АПГ16-116).

Переход на кадастровую стоимость по инициативе владельца недвижимости

Решение об определении налогооблагаемой базы по налогу на имущество организаций исходя из кадастровой стоимости не исключает возможность перехода на оплату налога по кадастровой стоимости по инициативе владельца недвижимости. Такая необходимость может возникнуть в случаях превышения среднегодовой (балансовой) стоимости над кадастровой. Если есть основания полагать, что ваш объект недвижимости незаконно не внесен в Перечень, то необходимо подать заявление в орган исполнительной власти субъекта, формирующий Перечень, о внеплановом обследовании объекта недвижимости и включении его в соответствующий Перечень в целях налогообложения по кадастровой стоимости, то есть доказать необходимость изменения Перечня в части включения необходимого объекта недвижимости.

Как облагаются налогом помещения

Если выше речь шла об отдельных административно-торговых объектов как зданиях, то, как быть с нежилыми помещениями? Если они фактически используются под офисы, торговые точки, точки общественного питания и бытового обслуживания или предназначены для такого использования по сведениям ЕГРН и/или документам технического учета (инвентаризации), то облагаются налогом на имущество по кадастровой стоимости. При этом, согласно п.5 ст. 378.2 НК РФ здесь также действует правило 20 процентов в отношении фактически используемых помещений: фактическим использованием нежилого помещения для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20 процентов его общей площади для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

Особенность заключается в том, что, если кадастровая стоимость для помещения не определена, то налогооблагаемая база определяется как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания (налогооблагаемая база= площадь помещения/площадь здания Х кадастровая стоимость здания). Такое правило не применятся в случаях, когда стоимость помещений в совокупности выше кадастровой стоимости здания и когда для помещения отдельно определена кадастровая стоимость.

Мы публикуем серию статей «Налоги на недвижимость».

Нам важно не только поделиться знаниями с Вами, но и получить от Вас обратную связь по каждой статье. Заметили ошибку или неточность, хотите предложить дополнение или попросить об этом нас – не стесняйтесь и обязательно пишите нам. Совместными усилиями у нас обязательно получится отличное произведение.

Самым активным мы подарим напечатанный сборник наших статей.

Если у вас произошло разделение основного средства на два самостоятельных объекта, то естественно, возникают вопросы:

- Как оформить такое разделение в 1С?

- Как эта операция отразится на учете основного средства и налогах?

Отвечаем на них в этой статье.

Пошаговая инструкция

Организация на 01.01.2020 владеет помещением 600 кв. м., которое используется в основной деятельности:

- первоначальная стоимость — 38 000 000 руб.;

- начисленная амортизация — 2 000 000 руб.

Облагается налогом на имущество по кадастровой стоимости (КС — 30 000 000 руб.).

10 марта помещение разделено на два, получены свидетельства о праве собственности:

- Помещение N 1 — 180 кв. м., КС — 9 000 000 руб. — офисное;

- Помещение N 2 — 420 кв. м., КС — 21 000 000 руб. — торговое.

В тот же день уплачена госпошлина по каждому помещению — 22 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет госпошлины за регистрацию прав собственности на помещения | |||||||

| 10 марта | 26 | 68.10 | 22 000 | 22 000 | Учет госпошлины по Помещению N 1 | Операция, введенная вручную — Операция | |

| 44.02 | 68.10 | 22 000 | 22 000 | Учет госпошлины по Помещению N 2 | |||

| Списание разделяемого помещения | |||||||

| 10 марта | 26 | 02.01 | 200 000 | 200 000 | 200 000 | Начисление амортизации | Списание ОС |

| — | — | — | — | — | Прекращение учета ОС в связи с его разделением | ||

| Учет двух отдельных помещений вместо одного | |||||||

| 10 марта | 01.01 | 01.01 | 38 000 000 | 38 000 000 | 38 000 000 | Распределение по объектам первоначальной стоимости | Операция, введенная вручную — Операция |

| 02.01 | 02.01 | 2 000 000 | 2 000 000 | 2 000 000 | Распределение по объектам начисленной амортизации | ||

| Ввод остатков по специальным регистрам ОС для отдельных помещений | |||||||

| 10 марта | — | — | — | — | — | Ввод остатков в регистрах сведений об объектах ОС | Ввод начальных остатков |

| Снятие разделенного объекта с учета по налогу на имущество | |||||||

| 10 марта | — | — | — | — | — | Снятие с регистрационного учета разделяемого помещения | Объекты с особым порядком налогообложения |

| Постановка отдельных помещений на учет по налогу на имущество | |||||||

| 10 марта | — | — | — | — | — | Постановка на регистрационный учет Помещения N 1 | Объекты с особым порядком налогообложения |

| — | — | — | — | — | Постановка на регистрационный учет Помещению N 2 | ||

| — | — | — | — | — | Настройка способа отражения расходов по налогу на имущество по Помещению N 2 | Способы отражения расходов | |

| Расчет налога на имущество за I квартал | |||||||

| 31 марта | 26 | 68.08 | 97 753 | 97 753 | — | Расчет налога на имущество | Закрытие месяца — Расчет налога на имущество |

| 44.02 | 68.08 | 29 747 | 29 747 | — | Расчет налога на имущество | ||

| Начисление амортизации за апрель | |||||||

| 30 апреля | 26 | 02.01 | 60 000 | 60 000 | 60 000 | Начисление амортизации по Помещению N 1 | Закрытие месяца — Амортизация и износ ОС |

| 44.02 | 02.01 | 140 000 | 140 000 | 140 000 | Начисление амортизации по Помещению N 2 | ||

Нормативное регулирование

Операция по разделению основного средства не регламентирована ни в бухгалтерском, ни в налоговом учете.

Если происходит разделение объекта недвижимости на два, исходный объект не выбывает, а продолжает эксплуатироваться в виде двух отдельных объектов. У организации не возникает ни увеличения, ни уменьшения экономических выгод.

Изменение ОС, не влияющее на финансовое положение организации, финансовый результат или движение денежных средств, не отражается на синтетических счетах (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875).

Разделение объекта на несколько не приводит к формированию новых основных средств со своей первоначальной стоимостью, следовательно, первоначальная стоимость исходного ОС разделяется на две части, но в сумме не изменяется (п. 14 ПБУ 6/01). Разукрупнение не приводит и к пересмотру срока полезного использования (СПИ), поэтому для двух помещений он принимается равным СПИ первоначального объекта (п. 19-22 ПБУ 6/01).

Затраты на госпошлину при оформлении права собственности на отдельные помещения учитываются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от деятельности, в которой используются эти помещения.

В нашем примере:

- Помещение N 1 — офисное, амортизация и расходы по содержанию учитываются на счете 26;

- Помещение N 2 — складское, амортизация и расходы по содержанию учитываются на счете 44.02.

НК РФ не содержит понятия «разукрупнение амортизируемого имущества» и не предусматривает никаких операций в налоговых регистрах в связи с этим. Если объект продолжает использоваться в деятельности, приносящей доход, пусть и в разукрупненном виде, то нет оснований для пересмотра:

- первоначальной стоимости (п. 2 ст. 257 НК РФ);

- срока полезного использования (абз. 2 п. 1 ст. 258 НК РФ).

Минфин рекомендует проводить разделение первоначальной стоимости и амортизации объекта пропорционально доле площади каждого помещения в общей площади разделяемого имущества (Письмо Минфина РФ от 06.10.2011 N 03-03-06/1/632).

Госпошлина учитывается в целях налога на прибыль в составе прочих расходов, связанных с производством и реализацией (пп. 1, пп. 40 п. 1 ст. 264 НК РФ).

Учет госпошлины за регистрацию прав собственности на помещения

Учет госпошлины оформите документом Операция, введенная вручную вид Операция ( Операции – Операции, введенные вручную ).

Госпошлина учитывается на тех же счетах учета, что и расходы по содержанию, а также амортизация помещений.

Списание разделяемого помещения

Вместо одного помещения появляются два, поэтому исходное ОС надо снять с учета. Эта техническая операция оформляется документом Списание ОС ( ОС и НМА – Списание ОС ).

- Местонахождение ОС — подразделение, где стояло на учете разделенное ОС;

- Событие ОС — Списание;

- Причина списания — Разделение помещения — создайте при необходимости.

В табличной части по кнопке Добавить выберите из справочника ОС разделенное имущество.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 02.01 — последнее начисление амортизации по разделенному ОС.

Другие проводки по списанию остаточной стоимости и признанию расходов от списания удалите. Для этого поставьте флажок Ручная корректировка .

Документ Списание ОС формирует еще и записи в регистры сведений ОС по снятию данного помещения с учета в целях начисления амортизации. Начиная с апреля амортизация по разделенному помещению начисляться не будет.

Учет двух отдельных помещений вместо одного

Расчет доли выделяемых помещений в общей площади

Сначала надо определить долю каждого помещения в общей площади:

- Помещение N 1 — 180 кв. м. / 600 кв. м. = 0,3;

- Помещение N 2 — 420 кв. м. / 600 кв. м. = 0,7.

Полученные коэффициенты используются в дальнейших расчетах.

Определение первоначальной стоимости для каждого помещения

Чтобы определить первоначальную стоимость каждого помещения, сформируйте ОСВ по счету 01.01 на 10.03.2020 по исходному помещению с Показателями БУ и НУ ( Отчеты — Оборотно-сальдовая ведомость по счету ).

- Помещения N 1 — 38 000 000 х 0,3 = 11 400 000 руб.;

- Помещения N 2 — 38 000 000 х 0,7 = 26 600 000 руб.

Определение начисленной амортизации для каждого помещения

Для определения накопленной амортизации каждого помещения сформируйте ОСВ по счету 02.01 на 10.03.2020 по исходному помещению с Показателями БУ и НУ.

- Помещение N 1 — 2 000 000 х 0,3 = 600 000 руб.;

- Помещение N 2 — 2 000 000 х 0,7 = 1 400 000 руб.

Разделение одного помещения на два проведите документом Операция, введенная вручную вид Операция .

Ввод остатков по специальным регистрам ОС для отдельных помещений

Чтобы в специальные регистры ОС внести сведения, необходимые для начисления амортизации по каждому из помещений, воспользуйтесь документом Ввод начальных остатков ( Главное — Помощник ввода остатков — счет 01.01 ).

По кнопке Создать создайте документ и нажмите Режим ввода остатков…

Уберите флажки с полей:

- Ввод остатков по бухгалтерскому учету ;

- Ввод остатков по налоговому учету .

Нажмите ОК . Теперь остатки будут внесены только по регистрам ОС. Кроме того, теперь программа позволит установить дату документа. В нашем примере — 10.03.2020.

По кнопке Добавить внесите данные по каждому помещению в документ:

Вкладка Начальные остатки

Вкладка Бухгалтерский учет

Вкладка Налоговый учет

Вкладка События

Срок полезного использования для обоих помещений — тот же, что был установлен для исходного ОС.

Аналогично заполните данные для Помещения N 2 за исключением вкладки Начальные остатки .

Для Помещения N 2 настройте поле:

- Способ отражения расходов по амортизации — Амортизация (счет 44.02).

Теперь балансовая стоимость одного объекта распределена на два ( ОС и НМА – Ведомость амортизации ОС ).

Снятие разделенного объекта с учета по налогу на имущество

Чтобы налог на имущество по разделенному помещению с 10.03.2020 не начислялся, необходимо снять этот объект с учета по налогу на имущество.

Для помещения, облагаемого налогом на имущество по кадастровой стоимости, надо сделать запись в регистр Объекты с особым порядком налогообложения ( Главное — Налоги и отчеты — Налог на имущество ).

- Применяется с — даты получения свидетельств о праве собственности на 2 объекта;

- Дата прекращения права собственности — та же.

Постановка отдельных помещений на учет по налогу на имущество

Чтобы по двум отдельным помещениям начал начисляться налог на имущество, создайте новые записи в регистре Объекты с особым порядком налогообложения .

- Применяется с — даты получения свидетельства о праве собственности на объект;

- Дата регистрации права собственности — та же дата;

- Кадастровая стоимость — кадастровая стоимость объекта в свидетельстве о праве собственности, в нашем примере — 9 000 000 руб.

Аналогично заполняется форма Объекты с особым порядком налогообложения для Помещения N 2.

Расчет налога на имущество за I квартал

По окончании I квартала регламентной операцией Расчет налога на имущество ( Операции — Закрытие месяца ) будут исчислены авансовые платежи по налогу на имущество.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 68.08 — начисление налога на имущество по общему помещению (январь-февраль) и Помещению N 1 (март);

- Дт 44.02 Кт 68.08 — начисление налога на имущество по Помещению N 2 (март).

Начисление амортизации за апрель

В апреле впервые будет начислена амортизация с отдельных помещений. Начисление производится регламентной операцией Амортизация и износ основных средств ( Операции — Закрытие месяца ).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.01 — начисление амортизации по Помещению N 1;

- Дт 44.02 Кт 02.01 — начисление амортизации по Помещению N 2.

Амортизация начисляется в той же сумме, в которой начислялась по исходному объекту.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Разделение объекта недвижимости, если амортизация в БУ и НУ не равнаБухгалтерия предприятия, редакция 3.0 (3.0.77.56), Добрый день, Мы основное здание.

- Как в 1С отразить разделение одного нежилого помещения на два?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Разделение ОС (помещение) на несколько ОСКомпания на УСН -доходы. Зарегистрирована в г. Москве. В 2013.

- Разделение ОС на несколько объектовТатьяна! И снова здравствуйте! Опять меня волнует этот же вопрос.

Карточка публикации

(5 оценок, среднее: 4,00 из 5)

Все комментарии (3)

Не получится ли двойное списание разделяемого помещения: при Списании ОС и при отражении этого же помещения по Кредиту в Операции, введенной вручную?

Обратите внимание, в документе Списание ОС все проводки, отмеченные красной рамкой удаляются. В статье сказано:

«Другие проводки по списанию остаточной стоимости и признанию расходов от списания удалите. Для этого поставьте флажок Ручная корректировка.»

Поэтому двойного списания не будет.

Читайте также: