Заявление о применении упрощенной системы налогообложения лнр

Опубликовано: 16.05.2024

Уведомление о переходе на УСН имеет несколько названий-синонимов: заявление на УСН, а также форма 26.2-1. Данный документ достаточно прост в заполнении.

Заявление на УСН при регистрации ИП дает право пользоваться упрощенной системой налогообложения, которая гораздо выгоднее остальных систем. Налогов меньше, отчетности меньше.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2021 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО. Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает.

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить. Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

ФИО индивидуального предпринимателя

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

В качестве объекта налогообложения выбран

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире. Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП.

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель.

Уведомление о применении упрощенной системы налогообложения (УСН) с момента регистрации можно подать сразу с документами на открытие ИП. Если вы подаете документы на открытие ИП через МФЦ, заявление на УСН у вас могут не принять, тогда его можно будет подать в течение 30 дней после регистрации ИП в территориальную ФНС, к которой вы будете относиться.

Независимо от того, подавали вы заявление на "упрощёнку" сразу с пакетом документов на регистрацию ИП или в течении 30 дней после, работать на УСН вы можете с даты регистрации в качестве предпринимателя.

Подать заявление на УСН можно лично, электронно или почтой. Согласия ФНС не требуется, главное — печать на вашем экземпляре уведомления, которая подтверждает факт подачи.

1. Образец уведомления о переходе на УСН для ИП

Пример заполнения уведомления о переходе на УСН для подачи при регистрации ИП

Если вы решили применять УСН, можете уведомить об этом инспекцию в момент регистрации в качестве индивидуального предпринимателя или в течение 30 дней после регистрации. В обоих случаях спецрежим будет разрешен для вас с даты регистрации ИП.

Если вы упустили возможность применять УСН с момента регистрации, перейти на «упрощенку» сможете только с начала следующего года. Для этого уведомление нужно подать до 31 декабря года текущего. Есть еще вариант перейти на УСН после отмены ЕНВД (единого налога на вмененный доход).

Для перехода на УСН после ЕНВД надо подать уведомление не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Независимо от времени подачи уведомления, форма используется одна 26.2-1 (Приказ от 02.11.2012 N ММВ-7-3/829@). Правда, заполнять ее надо по-разному, в зависимости от сроков подачи.

2. Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черной пастой печатными заглавными буквами. Можно заполнить уведомление на компьютере, используя шрифт Courier New с высотой букв 18. Заполнять следует только те поля, в которые у вас есть, что вписать.

Помните, что в каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления, опечатки не допускаются — будут причиной отказа в приеме уведомления.

Особенности заполнения полей в уведомлении на УСН по форме 26.2-1:

ИНН — обязательно заполняется, если он у вас есть. Даже, если вы его получали, но потеряли, заполнить надо. Узнать свой ИНН можно на сайте ФНС. Поле остается пустым, только если вы никогда не получали ИНН. После регистрации ИП вы получите ИНН автоматически и тогда его указание обязательно.

КПП для ИП не заполняется. Это поле остается пустым всегда.

Код ФНС. Надо вписать номер той налоговой, в которую подаете уведомление, и это будет не регистрирующая ФНС, которая будет вас ставить на учёт, а территориальная, куда вы будете платить налоги, это важно. При сомнении, узнайте его в самой ФНС или на сайте ведомства.

Признак налогоплательщика. Пишите:

- «1», если подаете уведомление вместе с документами на регистрацию,

- «2», если снова открываете ИП после закрытия или после перехода с ЕНВД,

- «3» во всех остальных случаях:

- при подаче заявления в течение 30 дней после регистрации,

- при переходе на УСН с начала года,

- при переходе с другой системы налогообложения, кроме ЕНВД.

ФИО пишите все буквы заглавными. В первой строке — фамилию, на второй — имя, на третьей — отчество.

Переходит на УСН, выбираете:

- «1», если переходите на упрощенку со следующего года, после перехода с другого режима, кроме ЕНВД,

- «2», если переходите на УСН с момента регистрации ИП (когда подаете заявление течение 30 дней после регистрации, тоже пишите «2»),

- «3», после перехода с ЕНВД, здесь указываете месяц, с которого хотите начать работать по УСН, например, 01.04.2020.

Объект налогообложения:

- «1» — доходы,

- «2» — доходы минус расходы.

Год подачи уведомления. Пишем текущий год, в котором подаете заявление (а не с какого хотите применять).

Следующие 2 строки заполняют только те, кто переходит на УСН с начала года или после перехода с ЕНВД или другого режима налогообложения:

- Получено доходов за 9 предыдущих месяцев, указываете сумму дохода цифрами, в рублях по данным налогового учета.

- Остаточная стоимость основных средств, пишите также цифрами в рублях, по данным бухгалтерского учета.

Если вы прикладываете к заявлению доверенность на представителя или ее копию, то количество листов указываете в строке «на 1 странице с приложением подтверждающего документа или его копии на . листах».

Далее вы заполняете только колонку слева:

- Кто подает уведомление:

- «1» — сам ИП лично, тогда вписывать ФИО не нужно;

- «2» — представитель, тогда указываете ФИО представителя, у которого должна быть нотариальная доверенность.

- Контактный телефон — пишите тот, на который инспектор сможет дозвониться.

- Дата.

- Наименование документа, который подтверждает права представителя, надо указать, если заявление подается по доверенности. Копию доверенности нужно приложить к заявлению. Если уведомление подает сам ИП, поле остается пустым.

Правую колонку будет заполнять сотрудник ФНС.

3. Подача уведомления об УСН для ИП

Вы можете подать уведомление на УСН следующими способами:

- лично в налоговую или через представителя с нотариальной доверенностью,

- электронно через сайт ФНС, если у вас есть ЭЦП

- заказным письмом с описью вложения и уведомлением о вручении.

В налоговую следует передавать 2 экземпляра заявления (ФНС г. Москвы просят 3 экземпляра). Один останется в налоговой, а второй вернут вам с печатью ФНС о принятии. Свой экземпляр храните вместе с регистрационными документами, как доказательство подачи уведомления.

Обратных извещений от налоговой ждать не надо, так как заявление об УСН носит уведомительный характер, что значит, налоговая не имеет право отказать. Поэтому заявления с отметкой ФНС о принятии для начала работы по УСН вполне достаточно. Но для личного спокойствия, можете подать в налоговую отдельное заявление в свободной форме с просьбой выслать вам извещение о возможности применять упрощенную систему. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, ФНС вам не откажет и после рассмотрения обращения (максимум 30 дней), вам пришлют официальный ответ.

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

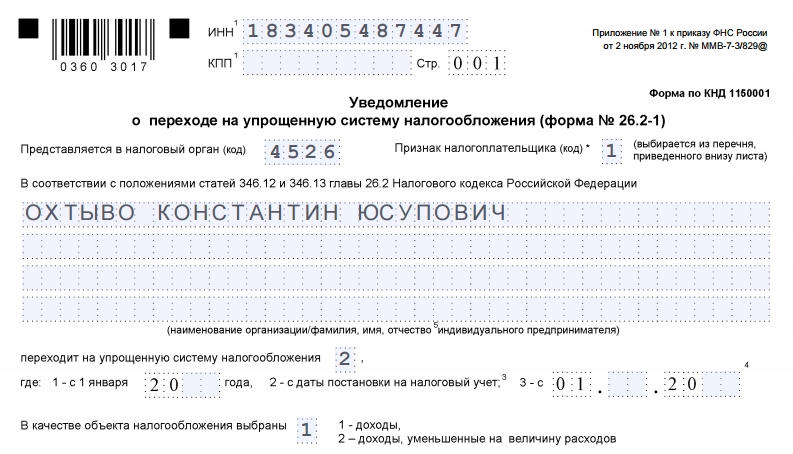

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

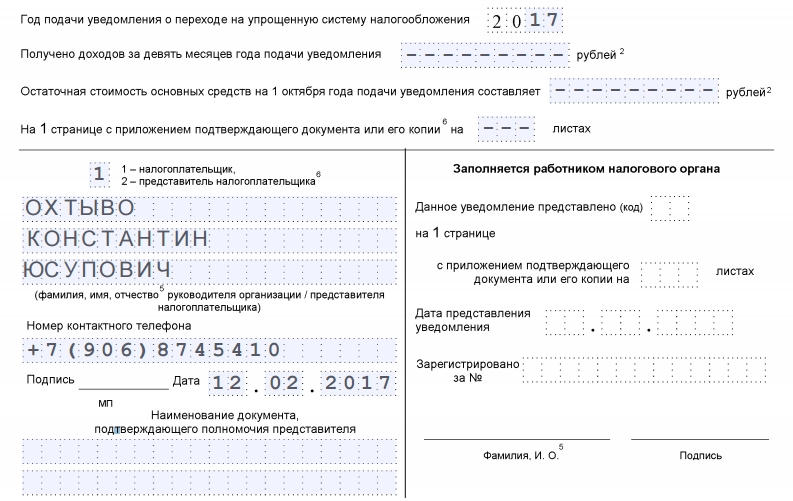

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Памятка для плательщиков упрощенной системы налогообложения, применяющих альтернативные фиксированные ставки упрощенного налога

Доходом плательщика упрощенного налога является доход, полученный на протяжении отчетного периода в денежной (наличной или безналичной) форме за продажу товаров, работ, услуг.

В состав дохода плательщика упрощенного налога такжевключается:

- стоимость товаров, работ (услуг), переданных безвозмездно;

- стоимость товаров (работ, услуг), реализованных (выполненных, оказанных) плательщиком и не оплаченных в течение 6 месяцев с момента фактической реализации (выполнения, оказания) таких товаров (работ, услуг).

Датой получения дохода плательщика упрощенного налога является дата поступления средств плательщику упрощенного налога в денежной (наличной или безналичной) форме. Датой получения дохода плательщика упрощенного налога при передаче товаров, работ (услуг) безвозмездно является дата отгрузки товара (выполнения работ, предоставления услуг).

В случае предоставления услуг, выполнения работ по договорам поручения, комиссии, транспортного экспедирования или по агентским договорам доходом является сумма полученного вознаграждения поверенного (агента).

При реализации товаров, выполнении работ, предоставлении услуг безвозмездно (кроме случаев, когда получатель таких товаров, услуг является благотворительной организацией либо организацией, которая не осуществляет коммерческую деятельность) доход плательщика упрощенного налога исчисляется в размере:

1)стоимости приобретенного товара;

2)себестоимости выполненных работ, предоставленных услуг;

3) не ниже утвержденных минимальных ставок, установленных органами государственной власти и / или органами местного самоуправления при сдаче в аренду объектов недвижимости (их части).

В сумму дохода плательщика упрощенного налога не включается:

- сумма денежных средств, которая возвращаются покупателю товара (работ, услуг) при возврате товара (работ, услуг), если такой возврат происходит на основании письма - заявления покупателя о возврате денег (в случае проведения оплаты в безналичной форме), либо при наличии чека об оплате за возвращаемый товар (в случае проведения расчетов в наличной форме), а также возврат ошибочно уплаченных денежных средств;

- суммы возвратной финансовой помощи (займа), предоставленной на возвратной основе, полученной и возвращенной в течение 12 месяцев с момента ее получения;

- сумма денежных средств, которые были внесены физическим лицом - предпринимателем на расчетный счет как личные сбережения для пополнения оборотных средств, в случае документального подтверждения источника их происхождения.

Субъекты хозяйствования I группы обязаны вести Книгу учета доходов установленной формы, кроме субъектов хозяйствования, которые ведут бухгалтерский учет в соответствии с действующим законодательством. Записи в Книге выполняются по итогам рабочего дня, на протяжении которого получен доход (поступление средств плательщику упрощенного налога в денежной (наличной или безналичной) форме, сумма полученного вознаграждения поверенного (агента)).

Книга заполняется в российских рублях с копейками. При получении дохода в иностранной валюте, плательщик обязан произвести пересчет в российский рубль по официальному курсу Государственного банка Луганской Народной Республики, который действовал на дату получения дохода.

Приобретение продовольственной группы товаров должно быть подтверждено соответствующими первичными документами и предъявляться по требованию контролирующих органов

п.17.9 ст.17 Закон № 79-II;

п.169.3 ст.169 Закон № 79-II;

п. 125.1 ст. 125 Закон № 79-II;

п.125.3 ст.125 Закон № 79-II;

п.125.5 ст.125 Закон № 79-II;

п. 221.1 ст.221 Закон № 79-II;

ч.1. ст.10 Закон № 78– II ;

абз.1 ч.7 ст.10 Закон № 78-II.

п. 168.1 ст.168 Закон № 79-II;

В случае отказа от упрощенной системы налогообложения и перехода на общую систему налогообложения или на патентую систему налогообложения (для физических лиц - предпринимателей) субъекты хозяйствования не менее чем за 10 календарных дней до начала следующего месяца, в котором будет осуществлен переход, подают в орган налогов и сборов соответствующее заявление. При этом такой налогоплательщик обязан сдать в орган налогов и сборов свидетельство плательщика упрощенного налога в срок не позднее чем через 5 календарных дней после окончания месяца, в котором поданы указанные заявления.

01 января 2021 Пригодится для: Предприниматели 1–2-я группы ЕН

В 2021 году ФЛП 1-й группы освободили от уплаты ЕН и ЕСВ до мая включительно.

Как зарегистрироваться

Когда будете регистрироваться ФЛП Физическое лицо — предприниматель , одновременно с регистрационным заявлением подаёте заявление о применении упрощённой системы налогообложения.

Как заполнить декларацию ФЛП 1–2-й групп ЕН

На 1-ю группу можно перейти со «старшей» и даже с ОС Общая система налогообложения , главное, чтобы показатели деятельности соответствовали требованиям работы на 1-й группе.

Так, если в заявлении укажете виды деятельности, которыми нельзя заниматься на 1-й группе, единщиком вас не зарегистрируют.

Ограничение дохода в 2021 году

Для каждой группы ЕН действует ограничение по размеру дохода, который можно получить в течение года.

В 2021 году лимит дохода для 1-й группы ЕН равен 167 размеров минимальных зарплат, а это 1 002 000 грн.

Чем заниматься на 1-й группе

Можно торговать в розницу с торговых мест на рынках. Если это магазин, и даже если он на территории рынка, — ФЛП на 1-й группе там торговать нельзя ( ЗІР Загальнодоступний інформаційно-довідковий ресурс податкової , подкатегория 107.01).

Ещё можно предоставлять бытовые услуги исключительно населению (пп. 1 п. 291.4 НКУ).

В п. 291.7 НКУ перечислены виды услуг, которые считаются бытовыми и разрешены на 1-й группе.

Если захотите заниматься новыми видами деятельности, сначала уточните дозволен ли этот КВЭД на вашей группе, если да — регистрируете его у госрегистратора, а потом вносите в реестр единщиков.

Ещё есть ряд видов деятельности, запрещённых на едином налоге.

Чем нельзя заниматься на едином налоге

С какой даты вы — единщик

При регистрации на 1-й группе есть нюанс, единщиком вы считаетесь только с первого числа следующего месяца .

25 марта зарегистрировали ФЛП и подали заявление на упрощёнку — плательщиком ЕН станете с 1 апреля и первый раз ЕН надо платить уже за апрель.

Другими словами, предпринимателем вы считаетесь с 25 марта, а единщиком — с 1 апреля.

Ранее за месяц регистрации надо было подавать декларацию о доходах (в нашем примере это семь дней марта), но в прошлом году это требование отменили, теперь декларацию о доходах надо подать по итогам года.

Если был доход в этот период, укажите его в этой декларации и уплатите НДФЛ Налог на доходы физических лиц и военный сбор по правилам для общесистемщиков.

Срок подачи такой декларации — 40 календарных дней после окончания отчётного года (ст.177.5.2 НКУ), за 2020 год надо подать не позднее 09.02.2021 г.

Лучше доход в этот переходный период не получать.

Ставка ЕН

Ставка ЕН на 1-й группе — до 10% от прожиточного минимума для трудоспособных лиц . В 2021 году — это 227 грн в месяц.

Прожиточный минимум меняется несколько раз в год, но для расчёта ЕН берём размер, который действует на 1 января.

Для 1-й группы ставку ЕН устанавливают местные советы, зависит она от видов деятельности и на деле в вашем городе или посёлке может быть ниже 10%.

Группы единого налога для ФЛП

Напомним, что в 2021 г. с января по май вас освободили от уплаты фиксированного платежа по единому налогу, даже если ведёте деятельность ЕН можно в этот период не уплачивать.

В какие сроки платить ЕН

Уплачивать ЕН надо ежемесячно — до 20-го числа текущего месяца, авансом наперёд, например, до 20 января — за январь.

Вы можете уплатит налог за весь отчётный год наперёд, но не более чем до конца календарного года.

Последний день уплаты может выпасть на выходной или праздник, значит уплатить ЕН надо успеть в предшествующий ему рабочий день. К примеру, 20 июня — воскресенье, значит последний день уплаты — 18 июня.

Вообще, даже если дохода нет, надо платить ЕН. Но как мы писали выше, в 2021 г. вы можете воспользоваться освобождением от уплаты с января по май.

Штраф за просрочку и неуплату ЕН — 50% от ставки налога (п. 122.1 НКУ), в 2021 году — это 109,45 грн, если платите по ставке 10%.

Пеню платить надо если задолженности больше 90 дней. Она начисляется с первого рабочего дня, следующего за последним днём предельного срока уплаты ЕН (пп. 129.1.1 НКУ).

Задолженность по ЕН два квартала подряд — налоговая аннулирует вашу регистрацию единщика и автоматически переведёт на общую систему .

Налоговый отпуск

На 1-й группе можно взять налоговый отпуск на один календарный месяц в году. Просто заранее подайте в свою налоговую заявление. Важно, чтобы месяц был календарный — с 1-го по 30-е или 31-е.

Как предпринимателю оформить налоговый отпуск

Если болеете месяц или больше тоже можно получить освобождение от уплаты ЕН, но обязательно должен быть больничный.

Заявление об освобождении от уплаты ЕН надо подать сразу после болезни.

И конечно, нельзя работать и получать доход.

Виды деятельности на 1-й группе — розничная торговля и дозволенные услуги — не позволяют получать доход во время отпуска или болезни, и если всё же выручку в этот период вы получали, от уплаты ЕН не освобождаетесь (письмо Миндоходов № 832).

Больничный предпринимателя

Декларация по ЕН

Раз в год единщики 1-й группы подают декларацию по ЕН, в ней они указывают доход, который заработали за год, и сумму уплаченного налога.

Срок подачи — до 60 дней после окончания года.

Если последний день подачи декларации приходится на выходной, конечная дата переносится на следующий за ним рабочий день.

Как заполнить декларацию ФЛП 1–2-й групп ЕН

Так декларацию за 2020 год надо подать до 1 марта 2021 года.

Если просрочите подачу, будет штраф — 340 грн.

Начисляется взнос ежемесячно, минимальный размер — 22% от минимальной зарплаты.

С января 2021 года минимальный платёж по ЕСВ составит 1320 грн в месяц, или 3960 грн за квартал (22% от минималки), а с декабря 2021 г. — 1430 грн (т.к. минималка будет 6,5 тыс. грн).

В 2021 году действует освобождение от уплаты ЕСВ с января по май, т.е. первый раз в 2021 году ЕСВ вам надо платить за июнь.

Платить ЕСВ Единый социальный взнос можно раз в квартал. Последний день уплаты — 19-е число месяца, который следует за кварталом, за который его уплачивают (консультация в ЗІР, подкатегория 301.04.02).

Если последний день уплаты выпал на выходной, он переносится на следующий за ним рабочий день.

Если взнос не платить или заплатить позже, надо уплатить (п. 2 ч. 11 и ч. 10 ст. 25 ЗУ «О ЕСВ»):

- штраф — 20% неуплаченной суммы ЕСВ;

- пеню — 0,1% суммы недоплаты ЕСВ за каждый день просрочки.

Не платят ЕСВ предприниматели — пенсионеры по возрасту и инвалиды (ч. 4 ст. 4 ЗУ «О ЕСВ»).

Отчёт по ЕСВ

Отчёт по ЕСВ (форму Д5) подавать надо раз в год. За 2020 год надо подать до 9 февраля 2021 года .

Штраф за неподачу или несвоевременную подачу — 340 грн.

Когда платить повышенную ставку ЕН

Если получили доход сверх 1 млн грн, с суммы превышения надо уплатить повышенную ставку ЕН — 15%. Но можно перейти на 2-ю или 3-ю группу.

Ещё 15% ЕН платят предприниматели-нарушители, с дохода, который получают по запрещённым операциям:

- Получили доход от запрещённых на ЕН или на 1-й группе видов деятельности.

- Получили доход по коду КВЭД, который не внесли в реестр плательщиков ЕН.

- Использовали неденежные формы расчётов — бартер, взаимозачёт и пр.

Это всё серьёзные нарушения, если их допустили придётся добровольно отказаться от упрощёнки и подать в налоговую заявление о переходе на общую систему не позднее чем за 10 календарных дней до начала нового квартала, следующего за тем, в котором допущено нарушение (пп. 298.2.1 НКУ);

Переход: с общей системы на упрощённую, с единого налога на ОС

Изменение группы ЕН

Чтобы перейти на одну из «старших» групп ЕН надо подать заявление в налоговую не позднее чем за 15 календарных дней до начала нового квартала (пп. 298.1.5 НКУ).

Так, если хотите со II квартала сменить группу заявление нужно подать до 17 марта.

Если переходите на «старшую» группу потому, что превысили лимит в 1 002 000 грн в налоговую надо подать:

- заявление о переходе не позднее 20-го числа месяца, следующего за календарным кварталом, в котором было превышение. Если доход превышен в I квартале, заявление надо подать до 20 апреля;

- декларацию за квартал, в котором превышен доход. Срок — 40 дней после окончания квартала.

Как поменять группу единого налога

Доход физлица

На 1-й группе много ограничений, список запрещённых видов деятельности сильно больше, чем разрещённых. К примеру, как ФЛП вы не можете сдавать в аренду недвижимость, но можете делать это как обычное физлицо и платить с такого дохода НДФЛ и ВС.

Если же получаете доход по КВЭДам запрещённым на 1-й группе, как ФЛП в рамках ставки 10% ЕН — это нарушение, когда это выяснится вас, оштрафуют и аннулируют регистрацию единщика.

Наёмные работники

Ещё вас могут лишить регистрации единщика, если заключите договор с наёмным работником. На 1-й группе трудовые отношения под запретом.

Но если вам нужна услуга, вы можете оформить с физлицом договор ГПХ Договор гражданско-правового характера .

Если нужен продавец или помощник, который должен выполнять работу ежедневно по графику, договор ГПХ не подходит. Чтобы не рисковать и не заполучить штраф, лучше перейти на 2-ю группу и взять работника официально.

Как вести учёт

C 2021 года вести книгу учёта доходов не обязательно, но это не значит, что вообще не нужно вести учёт.

1-й группе разрешили вести учёт в произвольной форме, в удобном для вас формате, в бумажном или электронном виде, делать записи о полученных доходах (письмо ГНС № 16).

Книга учёта и первичные документы у ФЛП в 2021 году

Что делать с книгой, которую вели ранее — хранить три года с момента окончания отчётного периода, в котором была сделана последняя запись.

Хотите продолжать вести книгу. Если книга заканчивается, но вы хотите продолжить вести учёт в привычном формате, купите новую, регистрировать в налоговой с 2021 г. её не нужно.

Документы, подтверждающие доход: ваши продажи подтверждают товарный чек или расчётная квитанция, один экземпляр вы обязаны отдать покупателю, а свой экземпляр хранить три года с даты подачи декларации, в которой использовались эти данные.

Наличные и безналичные расчёты

Вы можете работать, только с наличными или открыть предпринимательский счёт, поставить POS-терминал и принимать безналичные оплаты тоже. Ограничений нет.

Читайте также: