Заявление на списание переплаты по налогам в бюджет образец

Опубликовано: 24.07.2024

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Когда и куда надо написать заявление

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

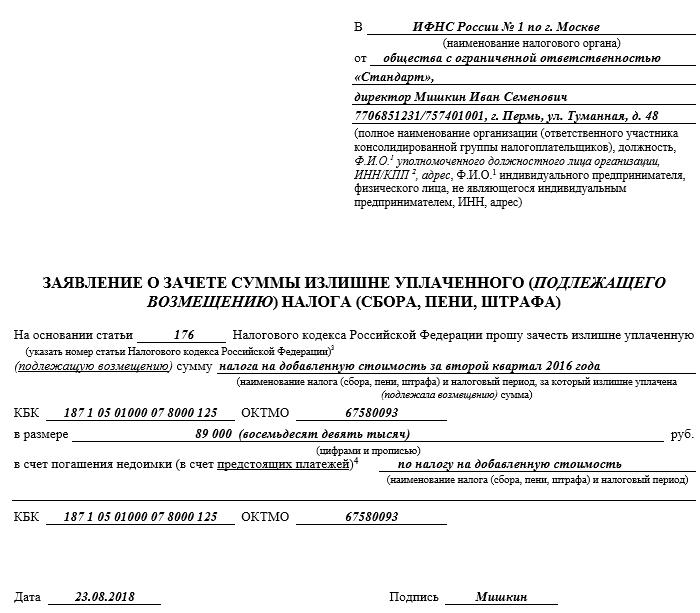

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

«Клерк» Рубрика Налог на прибыль

Порядок возврата (зачета) налоговыми органами налогоплательщикам сумм излишне уплаченных налогов, сборов, соответствующих пеней и штрафов установлен ст. 78 НК РФ. В соответствии с п. 7 указанной нормы заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Нередко организации узнают о переплате того или иного налога по истечение трехлетнего срока, предусмотренного для подачи заявления на его возврат или зачет. Причины могут быть самые разные. Например, это может произойти из-за того, что организация слишком поздно узнала о существовавшей льготе. В любом случае у организации возникает вопрос, можно ли квалифицировать образовавшуюся задолженность как безнадежную и уменьшить на ее сумму облагаемую базу по налогу на прибыль. Разобраться в этом вопросе поможет данная статья.

О переплате налога на прибыль

По мнению Минфина, изложенному в Письме от 08.08.2011 № 03-03-06/1/457, если в течение трех лет налогоплательщик не обратился в налоговый орган за возвратом переплаты по налогу, сумма указанной переплаты не является дебиторской задолженностью, не признается безнадежным долгом в соответствии с п. 2 ст. 266 НК РФ и не уменьшает базу по налогу на прибыль организаций. В качестве аргумента чиновники приводят норму, изложенную в п. 4 ст. 270 НК РФ, согласно которой расходы в виде суммы налога на прибыль не учитываются при определении облагаемой базы.

А вот арбитры с таким подходом не согласны. В качестве примера приведем Постановление ФАС ВСО от 13.06.2012 № А78-5404/2011. Суть дела заключалась в следующем.

Организацией в состав внереализационных расходов за проверяемый период была включена сумма переплаты, образовавшаяся в отношении налога на прибыль, которая не возвращена налоговым органом в связи с пропуском организацией трехлетнего срока для подачи заявления о возврате налога. Инспекция посчитала, что данная сумма не может быть поставлена в расходы на основании прямого указания закона, а именно п. 4 ст. 270 НК РФ, в соответствии с которым при определении налоговой базы не учитываются расходы в виде суммы налога.

Однако суд не согласился с таким подходом и привел следующие аргументы. В соответствии с п. 1 ст. 8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Согласно нормам п. 1 ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Исходя из Определения КС РФ от 08.02.2007 № 381-О-П налог – необходимое условие существования государства, поэтому обязанность платить налоги, закрепленная в ст. 57 Конституции РФ, распространяется на всех налогоплательщиков в качестве безусловного требования государства. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства. Взыскание налога не может расцениваться как произвольное лишение собственника его имущества; оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности.

В случае допущения налогоплательщиком переплаты некоей суммы налога в текущем налоговом периоде на данную сумму распространяются все конституционные гарантии права собственности, поскольку ее уплата в таком случае произведена при отсутствии законного на то основания.

При таких обстоятельствах довод налогового органа, что сумма переплаты в отношении налога на прибыль не может быть зачислена в расходы на основании п. 4 ст. 270 НК РФ, не может быть признан состоятельным, так как при такой позиции в понятие налога неправомерно включается сумма переплаты, которая налогом не является.

Обратите внимание

С учетом изложенного судьи посчитали, что в целях гл. 25 НК РФ переплата в отношении налога также может быть признана безнадежным долгом при истечении установленного срока исковой давности.

О переплате налогов, сумма которых учитывается в расходах для целей исчисления налога на прибыль

К сожалению, официальных разъяснений Минфина и ФНС автору обнаружить не удалось. Зато нашелся пример в арбитражной практике.

Организация не воспользовалась льготой по налогу на имуществе и исчислила указанный налог в большем объеме, чем следовало. Таким образом у организации образовалась переплата по налогу на имущество, которая обнаружилась через несколько лет. Переплата не была возвращена налоговым органом в связи с пропуском организацией трехлетнего срока для подачи заявления о возврате налога. Организация отразила указанную задолженность в составе внереализационных расходов, однако при налоговой проверке инспекторы эту сумму из расходов исключили.

Суд первой инстанции встал на сторону организации. Инспекция обратилась с апелляцией в вышестоящую инстанцию, и та поддержала инспекцию.

По мнению арбитров Девятого арбитражного апелляционного суда (Постановление от 26.07.2013 № 09АП-17614/2013АК), вывод, что указанная задолженность является безнадежной, ошибочен, поскольку не основан на положениях Налогового кодекса, в связи со следующим.

Согласно ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Таким образом, положения указанной нормы регулируют порядок признания безнадежной ко взысканию задолженности, возникшей в связи с исполнением (неисполнением) гражданско-правовых обязательств – реализацией товаров, выполнением работ, оказанием услуг, а не в связи с исполнением (неисполнением) налогового обязательства, как полагала организация. Отнесение к безнадежным долгам (долгам, нереальным ко взысканию) сумм излишне уплаченного налога, по которым истек срок исковой давности, положения ст. 266 НК РФ не предусматривают.

Кроме сказанного, суд апелляционной инстанции исходил из того, что при изначальном начислении и уплате налога на имущество организация в соответствии с положениями пп. 1 п. 1 ст. 264 НК РФ отнесла суммы названного налога на затраты, учитываемые при формировании облагаемой базы по налогу на прибыль. Судьи пришли к выводу, что организация повторно отнесла на затраты, учитываемые при формировании облагаемой базы, эти же суммы налога на имущество (как безнадежный долг), что неправомерно.

В свою очередь, возврат сумм излишне уплаченного налога является специальным механизмом налогового законодательства и регулируется положениями ст. 78 НК РФ, в соответствии с которой заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено НК РФ. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение десяти дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

В данном случае организации было отказано в возврате из бюджета переплаты по налогу на имущество по суду в связи с пропуском трехлетнего срока исковой давности.

При таких обстоятельствах суд апелляционной инстанции пришел к выводу о правомерном решении налоговой инспекции.

Организация данное решение обжаловала в кассационной инстанции (см. Постановление ФАС МО от 28.11.2013 № Ф05-13700/2013), и арбитры ее поддержали. Они указали, что при допущении налогоплательщиком переплаты налога налоговая база – один из элементов налогообложения – искажена. Следовательно, переплаченный налог, исчисленный с искаженной налоговой базы, нельзя считать законно установленным налоговым платежом.

Судьи ФАС МО отметили, что в данном случае, налогоплательщиком перечислены в бюджет излишние денежные средства, на которые распространяются все гарантии прав собственности, в том числе право на списание безнадежного долга, в порядке, установленном законом.

Как и в предыдущем случае, арбитры исходили из Определения КС РФ от 08.02.2007 № 381-О-П.

Кроме того, организация доказала, что она представляла в ИФНС уточненные налоговые декларации по налогу на прибыль, в которых расходы были скорректированы на сумму излишне начисленного налога на имущество, что исключает повторное отнесение на затраты этой суммы.

В связи с изложенным вывод апелляционного суда, что отнесение к безнадежным долгам (долгам, нереальным ко взысканию) сумм излишне уплаченного налога, для возврата которых из бюджета истек срок исковой давности, положения ст. 266 НК РФ не предусматривают, является необоснованным, так как при таком подходе в понятие налога неправомерно включается сумма переплаты, которая налогом не является.

Вывод

Такой вывод суда соответствует сложившейся судебно-арбитражной практике. На это указано в Определении ВАС РФ от 24.03.2014 № ВАС-2849/14 . В нем также отмечено, что ссылка налоговой инспекции на судебные акты по иным арбитражным делам не свидетельствует о нарушении судами единообразия в толковании и применении норм материального права с учетом конкретных обстоятельств налогового спора, установленных при рассмотрении настоящего дела.

- Полагаем, что данные выводы применимы не только к налогам, учитываемым в расходах. Суммы переплаты НДС и акцизов, по которым истек срок исковой давности, также могут быть учтены как безнадежные долги для целей исчисления налога на прибыль.

- Данным документом отказано в передаче в Президиум ВАС для пересмотра в порядке надзора Постановления ФАС МО от 28.11.2013 № Ф05-13700/2013.

Часто просроченную переплату по налогам, со слов ИФНС, нельзя отнести к расходам, уменьшающим базу по налогу на прибыль. Так ли это на самом деле, если вашу компанию в этом вопросе поддерживают налоговый юрист и бухгалтер, читайте в нашей публикации.

Почему у ИФНС и судов неоднозначный подход к просроченной переплате по налогам

В письме ФНС России от 01.11.2013 № НД-4-8/19645@ говорится, что Налоговый кодекс РФ «не определяет основания и порядок списания налоговыми органами излишне уплаченных сумм налогов, сборов, пеней и штрафов, со дня уплаты которых прошло более трех лет». В то же время кодекс никак не препятствует списанию излишне уплаченных в бюджет сумм, в отношении которых истек установленный законом срок для возврата или зачета.

Более того – в письме указано, что инспекция вправе списать переплату, даже если на руках есть вступившее в силу судебное решение об отказе налогоплательщику в восстановлении срока давности для возврата этой суммы. Но на практике налоговики не так лояльны.

Не секрет, что ИФНС предвзято относится к ошибкам в расчетах налогоплательщиков – пусть даже в результате в бюджет поступило больше средств, чем требуется. Списание налоговых переплат подразумевает для инспекторов дополнительную работу.

К тому же, на их взгляд, организации могут использовать заявление об излишнем перечислении денег в счет налогов как повод для необоснованного уменьшения налоговой базы. Поэтому организациям приходится в суде доказывать свое право документально подтверждать и обосновывать наличие переплаты сначала в налоговой, а потом, скорее всего, – в суде.

Инспекторы, как и Минфин в своем письме от 08.08.2011 № 03-03-06/1/457, полагают, что переплата по налогу, по которой истек срок подачи заявления на возврат, к учитываемым расходам не относится. И приводят две причины, по которым нет оснований учитывать во внереализационных расходах пропущенную переплату по налогу:

- Она не является дебиторской задолженностью и не признается безнадежным долгом (п. 2 ст. 266 НК РФ).

- Суммы налога компания не вправе учитывать в составе расходов (п. 4 ст. 270 НК РФ).

Однако тезисы в статье 266 НК РФ относительно рассматриваемой проблемы достаточно спорные. Например, в ней говорится, что невозможность взыскания долга должен подтвердить судебный пристав в постановлении об окончании исполнительного производства. Таким образом, ИФНС предвосхищает события и заранее решает: суда пока нет, и постановления, следовательно, тоже – а, значит, переплата не соответствует и данному пункту тоже.

Однако, судьи нередко встают на сторону налогоплательщиков. Вот некоторые аргументы, которые суд приводил в защиту своей позиции:

- По факту переплата налогом не является, это обычная «дебиторка», по которой истек срок исковой давности. А значит, как безнадежный долг она уменьшает налогооблагаемую прибыль.

- Взыскание налога не может расцениваться как произвольное лишение собственника его имущества; оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности. Следовательно, довод инспекции о том, что безнадежная задолженность должна быть списана исключительно только по истечении трехлетнего срока с момента уплаты налога, а позже это сделать нельзя, является ошибочной. (Постановление ФАС Московского округа от 28.11.2013 № Ф05-13700/2013).

- Неисполнение обязательств по проведению инвентаризации для «обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации» (предусмотренных ФЗ РФ от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», на который ссылались налоговики) не является основанием для невключения просроченной дебиторской задолженности в состав внереализационных расходов того периода, в котором истек срок исковой давности. (постановление ФАС Восточно-Сибирского округа от 13 июня 2012 г. по делу № А78-5404/2011).

Естественно, успешному завершению судебного производства должна предшествовать тщательная подготовка со стороны бухгалтерии и юристов компании. В частности, при необходимости придется провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

Хорошо, если удастся доказать, что у организации не было фактической возможности обнаружить переплату в течение отведенных законодательством трех лет.

Преимуществом является тот факт, что суд оценивает временные обстоятельства выявления организацией переплаты в совокупности с другими условиями дела. Вынося решение, в суде как правило:

- Устанавливают причину, по которой в бюджет было направлено больше средств, чем следовало. Например, компания перечислила налоги авансом, пока на расчетном счете были деньги, или допустила ошибку в платежном поручении, а обнаружилось это только во время аудита или сверки с налоговиками.

- Определяют, была ли у организации возможность правильно исчислить налоги по данным первоначальной налоговой декларации.

- Проверяют изменение законодательства за рассматриваемый налоговый период.

- Выявляют другие обстоятельства, доказывающие, что организация пропустила установленный законодательством срок по объективным и независящим от нее причинам.

Поэтому лучше поручить эту работу экспертам на аутсорсинг, для которых возврат и списание переплаты налогов являются обычной практикой. При передаче бухгалтерии на аутсорсинг в 1C-WiseAdvice, вы можете быть уверены: с такой проблемой вы в принципе не столкнетесь.

В каких случаях инспекция вправе списать переплату

Естественно, лучше вообще не допускать ошибок в расчетах и перечислении налогов, чем потом их исправлять. Но как вовремя обнаружить, что перечислили в бюджет больше, чем требовалось?

Переплата выявляется путем сравнения сумм налога, подлежащих уплате за определенный период, с платежными документами аналогичного периода, в которых в том числе содержатся сведения о расчетах с бюджетом.

Установить факт переплаты может как сама компания, так и инспекторы – они должны сообщить об этом организации в течение 10 рабочих дней (п. 3 ст. 78 НК РФ). Компания может сама инициировать совместную сверку расчетов с бюджетом – и налоговики обязаны пойти навстречу. Зато, если свериться предложили сотрудники ИФНС, участвовать в этой процедуре – право компании, а не обязанность. Конечно, разумнее не игнорировать предложение инспекторов.

Порядок проведения сверки расчетов установлен в разделе 3 Регламента, утвержденного Приказом ФНС от 09.09.2005 № САЭ-3-01/444@. Если расхождения между данными фирмы и налоговой отсутствуют, то в течение десяти рабочих дней оформляется акт. В случае выявления несоответствий все вопросы должны быть урегулированы не позднее, чем через 15 рабочих дней.

ИФНС вправе списать переплату, если будут соблюдены следующие условия:

Что делать, если инспекторы отказали

После получения отказа от налоговой компания может попробовать отстоять свои интересы в суде.

На то, чтобы подать иск в суд, у компании есть три года со дня, когда было выявлено нарушение права на своевременный зачет или возврат переплаты. Подтверждением этому служат, например, постановления АС Северо-Кавказского округа от 14.06.2017 № Ф08-3157/2017, АС Московского округа от 18.01.2016 № Ф05-18975/2015 и пр.

Прежде чем начинать тяжбу с налоговиками, заручитесь поддержкой налоговых юристов. Человека, не знакомого со всеми тонкостями подобных дел, инспекторы без труда вынудят отказаться от своей позиции – ведь их цель пополнять бюджет, а не уменьшать налоговую базу, пусть даже и законно.

Налоговые эксперты 1C-WiseAdvice имеют опыт работы в налоговых органах и досконально знают все ходы и уловки, к которым может прибегнуть ИФНС в ходе разбирательства. Для каждого конкретного случая разрабатывается индивидуальная стратегия, которая не оставит налоговикам шансов на успех.

Мы учтем все мельчайшие обстоятельства дела, включая степень формализма в позиции ИФНС. К отстаиванию интересов наших клиентов мы подходим комплексно – поэтому добиваемся максимальных результатов.

И когда переплату могут не вернуть

Этот материал обновлен 16.03.2021.

Если владеете квартирой, земельным участком или гаражом — словом, любым имуществом, налоговая каждый год присылает вам квитанции и просит заплатить налоги. Есть и другие налоги, например НДФЛ.

Но бывает, что возникает переплата — если случайно заплатили дважды или позже предоставили документы о льготах и сумму пересчитали. Расскажу, можно ли эти деньги вернуть и какие есть ограничения.

Что такое переплата

Переплата по налогам официально называется суммой излишне уплаченного налога. Это остаток средств на вашем счете в налоговой после того, как вы заплатили налог, то есть, словами налоговой, погасили налоговую задолженность.

Например, вам нужно заплатить 400 Р в качестве налога за владение машиной, но вы по каким-то причинам уплатили 500 Р . В день уплаты налоговая спишет 400 Р в счет налоговой задолженности, а оставшиеся 100 Р будут считаться переплатой.

Почему появляются переплаты по налогам

Переплата может возникнуть по разным причинам. Например, если налоговая по ошибке начислила налог за чужое имущество, а вы уже оплатили квитанцию. Или вы могли поздно узнать о причитающейся льготе — пенсионеры, например, не платят налог на часть имущества, — подаете заявление на льготу и просите пересчитать налог с момента появления права на эту льготу. В обоих случаях после перерасчета появится переплата.

Когда продаете подаренную квартиру, где даритель — дальний родственник или просто знакомый, можно неправильно рассчитать облагаемую налогом сумму: вычесть можно не 1 млн рублей, а больше, если уже заплатили налог на эту сумму в момент дарения. Другой вариант: подарил близкий родственник, а вы сразу заплатили налог, хотя подарки от близких родственников не облагаются налогом.

НДФЛ могут переплатить бывшие нерезиденты. Если к концу года окажется, что сотрудник более полугода был нерезидентом, а работодатель не смог вернуть всю переплату, нужно подавать декларацию.

Есть и более простые случаи переплаты. При уплате налогов онлайн с банковской карты сумма списывается копейка в копейку и переплаты не будет. А если для этого использовать терминал с приемом наличных, уплатить 135 Р без сдачи не получится. Поэтому придется заплатить минимум 150 Р двумя купюрами. Иногда у терминала есть «сдача» — остаток платежа переводится на счет мобильного телефона, но не всегда есть такая опция.

Еще одна причина — опечатка при вводе. Некоторые системы просят ввести сумму вручную или предлагают ее скорректировать, чтобы уплатить больше или меньше. Если случайно ввести не ту цифру, сумма изменится и может возникнуть переплата.

Иногда одни и те же налоги уплачивают дважды. Такое может произойти, если два интернет-банка одновременно настроены на автоматическую уплату налогов. Или муж с женой случайно каждый сам по себе оплатили одну и ту же квитанцию онлайн или через терминал. Двойной оплаты точно не будет, если делать это в отделении банка через операциониста. В этом случае на платежке будет информация об уплате — и повторно оплатить ту же квитанцию не получится.

Как узнать о переплате

По закону налоговая должна сообщить о переплате в течение 10 дней с момента, как ее обнаружит. Но закон не уточняет, как именно это нужно сделать. На практике переплату можно увидеть в личном кабинете налогоплательщика — там данные обновляются быстрее, чем дойдет бумажное письмо.

Что лучше: возврат или зачет

Обнаруженную переплату можно вернуть или зачесть в счет уплаты налогов в будущем.

Зачесть переплату по налогу имеет смысл, если сумма переплаты небольшая или если ее обнаружили поздно и близится новый срок уплаты налогов. Когда получите налоговое уведомление за следующий год, перед уплатой из суммы начисленного налога вычтите размер переплаты.

Изменение правил учета переплаты

С 1 октября 2020 года переплатой можно распоряжаться для уплаты любых налогов и пеней.

Вернуть переплату по налогу целесообразно, если сумма существенная и выгоднее будет держать эти деньги на своем счете. Есть есть задолженность по налогам, сборам и пеням, сначала нужно погасить долг, например за счет этой же переплаты, а потом оформить на остаток возврат.

Сколько денег можно вернуть

Можно вернуть всю сумму переплаты за вычетом других задолженностей по этому налогу и пеням. Если за один автомобиль в собственности переплатили, а по второму есть долг, сначала нужно погасить долг, а потом вернуть переплату. За счет переплаты можно погасить долг и по другому налогу и после этого вернуть остаток переплаты. Например, если есть долг по земельному налогу и переплата по налогу на имущество физических лиц.

Ограничений по суммам нет. С 1 октября будет иначе: за счет переплаты можно будет погасить долг по другому налогу и только после этого возвращать остаток переплаты.

Как вернуть переплату

Процесс возврата переплаты и подаваемые документы зависят от причины, по которой переплата возникла.

Куда обращаться. С заявлением о возврате переплаты нужно обратиться в налоговый орган по месту учета налогоплательщика. Даже если переплата возникла по налогу, уплаченному в другом регионе, ехать туда не нужно.

Порядок обращения. Заявление на возврат переплаты подается лично, заказным письмом или онлайн в личном кабинете налогоплательщика. Расскажу обо всех способах.

- В личном кабинете на сайте налоговой в разделе «Жизненные ситуации» есть ссылка «Распорядиться переплатой». Система подскажет все нужные поля для заполнения.

- При личном обращении составьте заявление в двух экземплярах: первый вы отдадите, а на втором налоговый инспектор поставит штамп о принятии с датой и вернет вам. На период ограничений, которые связаны с самоизоляцией, воспользуйтесь интернет-приемной на сайте налоговой.

- Если решите действовать через почту, вам понадобится также составить заявление налоговой. Письмо лучше отправлять с описью вложений. Неважно, когда налоговая получит письмо, — датой подачи заявления будет считаться день отправки.

Образец заявления для зачета и возврата при подаче онлайн через личный кабинет формируется автоматически. Вы можете также скачать бланк заявления и заполнить его самостоятельно.

Для самостоятельного заполнения нужно знать ИНН, код налоговой и реквизиты банковского счета для получения возврата: БИК, наименование банка и расчетный счет. Счет должен принадлежать заявителю — налоговая перечисляет возврат только самому налогоплательщику.

Список документов при подаче заявления на возврат зависит от причины переплаты. Если вы вовремя не подали заявление на льготу, нужно приложить подтверждающие льготу документы. Если переплата связана с возвратом налога на доходы физических лиц — НДФЛ, нужно приложить документы, которые дают право на вычет, например договор покупки квартиры.

Когда налоговой уже известно о переплате — заплатили больше или налоговая сама нашла ошибку — достаточно заявления на возврат и реквизитов для перечисления денег.

Для возврата переплаты из-за ошибки в поданной декларации нужно подать уточненную декларацию с исправленной ошибкой и заявление на возврат или зачет.

К заявлению о возврате излишне уплаченной суммы государственной пошлины приложите документы об уплате: их сканы или электронные версии чеков или платежных поручений из интернет-банка.

Сроки

Для возврата переплаты есть регламент.

В какой срок нужно обратиться за возвратом переплаты. Переплату можно вернуть, если со дня уплаты прошло не более трех лет. Если за три года не успеете обратиться, налоговая спишет переплату.

Когда налоговая вернет переплату. После подачи заявления о возврате или зачете переплаты у налогового органа есть 10 дней для рассмотрения. После принятия решения налоговая в течение пяти дней должна уведомить заявителя о принятом решении, а в случае возврата — вернуть переплату в течение месяца.

Если налоговая не перечисляет переплату вовремя, за каждый день сверх срока на сумму возврата начисляются проценты по ставке, равной ключевой ставке ЦБ на момент просрочки. Если налоговая вернула деньги позднее и без процентов, отправьте обращение в свободной форме через личный кабинет или обратитесь с исковым заявлением в суд. Для расчетов есть специальный калькулятор.

Что может пойти не так

Не любое заявление о возврате или зачете налоговая может рассмотреть положительно. Например, переплату не вернут, если предоставлены неверные реквизиты банковского счета для возврата или владелец счета — другой человек.

Что такое невозвратная переплата. Переплата считается невозвратной, если прошло три года с момента уплаты этого налога или есть долги по налогу, которые можно покрыть переплатой. В 2021 году бесполезно писать заявление на возврат переплаты, которая появилась в 2017 году.

По истечении трех лет налоговая может списать переплату — ни вернуть, ни зачесть ее уже не получится.

Что делать, если налог списался ошибочно. В этом случае также поможет заявление в налоговый орган. Укажите основания, на которых вы считаете списание налога ошибочным, и дождитесь решения. Если результат вас не устроит — обращайтесь в суд.

Что делать, если налоговая не хочет делать возврат. Если при подаче заявления с документами вы получили отказ на возврат — подайте жалобу в управление ФНС по вашему региону. Это можно сделать лично в налоговом органе или через кабинет налогоплательщика на сайте. В случае отказа налогоплательщик может подать исковое заявление в суд.

Как не переплачивать

Налоги можно уплачивать через личный кабинет на сайте, через интернет-банк или мобильный банк — тогда спишется точная сумма. Перед уплатой проверьте содержание налогового уведомления: все объекты должны принадлежать вам, льготы должны быть учтены.

У меня была неприятная переплата при закрытии ИП. Неприятная, потому что я переплатила на авансовых платежах, а потом взяла и закрыла ИП. Мне посчитали закрывающие налоги, но перезачесть переплату было нельзя (разные коды). Я заплатила еще раз и заказала камеральную проверку онлайн. Проверка длилась, наверно, почти полгода. Дело сдвинулось только, когда мне надоело ждать и я позвонила в налоговую.

Потом все прошло очень быстро, проверка магически завершилась в тот же день и подтвердила переплату. Деньги я получила через 10 дней. Заморачиваться с процентами мне было лень, сами они, конечно, вернули только сумму переплаты.

Справедливости ради, в налоговой на телефоне работают милейшие люди, мне даже сказали про неустойку. Ужасно не хотелось контактировать с людьми, но совершенно онлайн вернуть деньги не вышло, может, не повезло, или система была еще не очень в то время

была переплата 3р. 84коп. по транспортному налогу. Каждый год писал заявления на возврат, по прошествии трёх лет наконец отписались, что мол срок вышел. (((

TLDR

2014год подмосковная налоговая(кажется 5020), платил выставленную заведомо ошибочно сумму просто чтобы не создавать задолженность. Возврат и процесс урегулирования очень позитивные, прямо плюсик в карму инспектору которая занималось. Неделя +-.

2017-18-19 возврат вычетов которые тоже переплата. Просрочки от 2 месяцев и больше. Хорошо если по декларации поданной в январе возврат будет в августе. Московская налоговая(7743 если я правильно вспомнил).

Подробности в отдельном комментарии.

Глобально не вижу смысла писать жалобы -- бумажки ради бумажек, ничего не ускоряют, да и если в налоговой тупо денег нет, то кому от жалоб лучше станет.

За три года соберу в кучу все просрочки, оценю потенциальный размер неустоек и решу подавать или нет на пени за просрочку возврата, но скорее нет чем да.

Подробно:

2014 год . Налоговая неправильно рассчитала налог на дачный участок так как напутала назначение и кадастровую стоимость(лишний нолик), пишу в налоговое заявление о несогласии с расчётом, всё оперативно и вежливо исправляют. Оплачиваю налог в исправленной сумме (раз в 20 меньше), получаю сверку что всё ок, долгов нет.

Проходит год, плачу рассчитанную корректно сумму. За месяц до дедлайна приходит новое налогвовое уведомление с ошибкой из первого абзаца и перерасчётом за три года, снова переписка (всё электронно, через ЛК) и тут начинаются стрелочники между налоговой по месту учёта налогоплательщика как сформировавшей уведомление и налоговой по месту нахождения объекта имущества. За день до дедлайна плачу выставленную сумму чтобы не создавать задолженность, приходит ответ и корректировка, переплата появляется на балансе. Через лк подаю заявление на возврат(на самом деле -- в свободной форме ), недели полторы и он приходит.

Архива переписки за это время ни в старом, ни в новом ЛК ФЛ нет, так что сроки примерны.

При этом это реально очень позитивная история, помню инспектор звонила мне и просила дослать на email важные детали.

На этом позитивные кейсы заканчиваются.

2017 год, подаю 3НДФЛ 11.03.2018, переплата появляется "на балансе" 16/03 и приходит уведомление об излишней уплате, подаю заявление на возврат переплаты в банк. и тишина. Затем 14.07.2018 после окончания камеральной проверки . и тишина. Возврат приходит в начале сентября. 2 месяца просрочки.

2018 год. Декларация подаётся в начале января, также появляется переплата "на балансе", заявление 04.02.2019, затем 20.05.2019 и тишина . Писал жалобы, ходил ногами, всё бестолку. Возврат пришел в начале сентября. 4 месяца просроки.

2019 год. Декларация -- начало января, также появляется переплата "на балансе", заявление на возврат 22 января, 9 апреля (за 6 дней до максимального срока камеральной проверки) приходит отказ "камеральная проверка не окончена", ну наконец, первый раз пришло в ответ хоть что-то. 15 апреля подал ещё одно, ждёмс.

Alexander, и не ждите! Я год пыталась зачесть переплату по налогу на имущество по одному объекту на налог по другому (оба объекта в Москве, но разные налоговые). Получила сначала устный, потом письменный отказ, хотя при звонке на линию поддержки мне говорят, что обязаны зачесть. И каким образом.

Я уж не буду описывать истор ю года на 2 - пыталась зачесть переплату на погашение копеечной недоимки - писала раза три, потом плюнула и заплатила!

А заведенные 5 разных ИНН по объектам недвижимости года три переносила на один правильный :)

Читайте также: