Заявление на кпп в налоговую

Опубликовано: 01.05.2024

Образец заявления в 2021 году

Новая форма С-09-3-1

Действует с 25 декабря 2020 года. Утверждена Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@.

-->Старая форма С-09-3-1

Бланк, утвержденный приказом ФНС России от 09.06.2011 г. № ММВ-7-6/362@. С 25 декабря 2020 года не применяется.

Инструкция по заполнению сообщения о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств)

Указанная форма заявления подается в налоговую инспекцию только в случае открытия обособленного подразделения (далее ОП), не являющегося представительством или филиалом.

Общие правила заполнения заявления

- заполнение полей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей осуществляется заглавными буквами;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- при заполнении формы на компьютере в пустых клетках прочерки ставить не нужно;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте сквозную нумерацию;

- печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

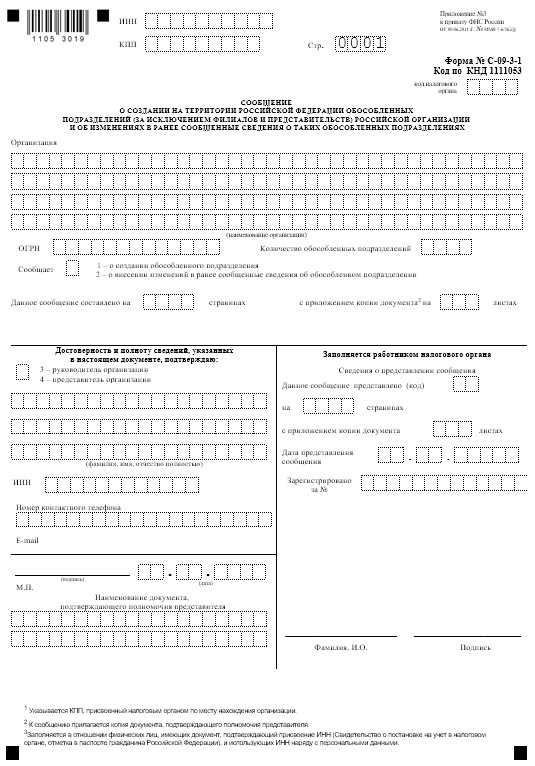

Порядок заполнения страницы 1

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «код налогового органа» указывается код налогового органа, в который представляется сообщение.

Далее заполните полное наименование организации. Оно должно соответствовать сведения из ЕГРЮЛ. Ниже напишите ОГРН компании.

В поле «Количество обособленных подразделений» указывается количество обособленных подразделений, в отношении которых представляется сообщение.

При создании обособленного подразделения в поле «Сообщает» проставьте цифровое значение 1.

Далее указывается количество страниц сообщения (если в заявлении создание одного ОП, то количество страниц будет равно двум) и количество листов приложенных документов (например, если прилагаете доверенность).

В разделе «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю»:

- в поле, состоящем из одного знакоместа, проставляется цифра 1, если сообщение подаёт руководитель организации, и цифра 2 — если представитель по доверенности;

- ниже указываем ФИО и ИНН соответствующего лица;

- напишите номер контактного телефона и адрес электронной почты для связи с лицом, подавшим заявление;

- в месте, отведенном для подписи, проставляется подпись указанного лица;

- рядом указывается дата подписания заявления;

- если заявление подаёт доверенное лицо, то в поле «Наименование документа, подтверждающего полномочия представителя» указывается доверенность, её номер и дата.

Порядок заполнения страницы 2

В случае, если в сообщении одновременно указывается о создании нескольких ОП, по каждому из них заполняется отдельная страница, содержащая сведения об обособленном подразделении.

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «Стр.» указывается номер страницы — 0002.

В поле, состоящем из одного знакоместа при создании ОП ничего не указываем, также не заполняем поле «КПП» (это имеется ввиду КПП обособленного подразделения).

В поле «Наименование (при наличии)» указывается наименование ОП. Но можно создать подразделение и без названия, тогда это поле оставляем пустым.

Далее указывается дата создания обособленного подразделения. Датой создания ОП считается дата создания первого стационарного рабочего места по указанному адресу. Организация обязана зарегистрировать ОП в течении 1 месяца с даты создания первого стационарного рабочего места.

Ниже заполняем адрес обособленного подразделения.

Заполнение сведений об адресе осуществляется в структурированном виде в соответствии с муниципальным делением. Адрес должен соответствовать данным из ФИАС. При заполнении сведений о месте нахождения типы элементов адреса указываются в соответствии с утверждёнными правилами сокращений.

В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется подпись лица, подающего заявление по форме № С-09-3-1.

Для чего нужен КПП

Код причины постановки – это индивидуальный код из девяти цифр. В нём зашифрована информация о причинах постановки того или иного предприятия на учёт в Налоговую службу. Также при помощи КПП можно узнать, какой деятельностью занимается организация.

Юридическое лицо может находиться на учёте сразу в нескольких ИФНС, например, по месту проживания, по месту расположения подразделения, по месту расположения недвижимости и так далее. Для того, чтобы сохранить информацию о каждой из причин, им присваиваются отдельные коды.

Также код причины постановки очень важен для предприятий по причине того, что благодаря ему они могут заключать крупные сделки, участвовать в важных тендерах. Например, для участия в тендерах от структур, которые аффилированы с государством, организация, которая участвует в тендере обязана заполнить строку с КПП. Если у организации отсутствует код причины постановки, то скорее всего, заявления даже не дойдёт до этапа рассмотрения.

Этот код может понадобиться при регистрации платёжных поручений, бухгалтерских отчётов, а также налогов.

ВАЖНО! КПП и ИНН это разные вещи. ИНН может быть только один, а КПП сразу несколько и в различных ситуациях они могут изменяться. Например, если вместе со сменой адреса произойдёт смена ИФНС, налоговая служба присвоит юридическому лицу другой КПП.

Какие сведения зашифрованы в КПП

Каждый плательщик при регистрации автоматически попадает на учёт в ФНС. Во время регистрации ему выдаётся уникальный идентификационный номер. Помимо ИНН плательщику присваивается код причины, по которой произошло постановление на учёт. Если уметь читать КПП, то из него можно узнать некоторую информацию.

Код причины постановления состоит из девяти цифр формата XXXXYYZZZ. Каждая последовательность о чём-то говорит:

- Первые цифры хранят информацию о налоговой, в которой лицо было зарегистрировано.

- Следующие два знака говорят о причине постановления на учёт. Если эти значения в пределе от 01 до 50, то компания российская, если от 51 до 99, то иностранная.

- Последние три цифры показывают количество компаний, которые уже зарегистрировались по данной причине.

Пример расшифровки КПП

И так, давайте посмотрим, какие данные можно получить зная КПП какой – либо организации. Для примера возьмём КПП «773601001». Это КПП Сбербанка, давайте расшифруем его:

- первые четыре цифры– 7736, это код ИФНС №36 по городу Москва, Юго – Западный административный округ;

- следующие две цифры– 01, такое значение соответствует постановлению на учёт по месту расположения налогоплательщика;

- три последние цифры – 001. По ним можно понять, что Сбербанк – это первый налогоплательщик, который был зарегистрирован ИФНС №36 по месту расположения.

Коды основных банков

Крупные банки имеют свои отделения в разных регионах. КПП у каждого регионального отделения свой. Коды отделений Сбербанка:

- Московское - 773643001;

- Северо-Западное - 784243001;

- Юго-Западное - 616143001;

- Сибирское - 540602001;

- Дальневосточное - 272143001;

- Поволжское - 631602001;

- Среднерусское - 775002002;

- Байкальское - 380843001;

- Волго-Вятское - 526002001;

- Уральское - 667102008.

Коды отделений ВТБ банка:

- Московское - 770943002;

- Санкт-Петербургское - 783543011;

- Екатеринбургское - 665843003;

- Южно-Сахалинское - 650143001;

- Новосибирское - 540643001;

- Нижне Новгородское - 526043001;

- Ставропольское - 263443001;

- Ростов-на-Дону - 616443001.

Реквизиты в корпоративной документации

Стоит отметить, что в договорах существуют разные способы указания информации. Реквизиты являются обязательными данными, если их не указать, то документ будет являться недействительным. Для разных видов документов нужны разные данные, но некоторые из них обязательны в любом случае:

- телефон, электронная почта;

- код причины постановки и ИНН;

- реквизиты банка, который обслуживает организацию;

- юридический адрес.

ВАЖНО! Код всегда выдаётся в одно время с ИНН. В большинстве случаев эти комбинации записываются в одну строчку через наклонную черту.

В каких документах должен указываться КПП

Этот код должен быть указан во всех официальных документах, связанных с налогами или страховыми взносами. К таким документам можно отнести:

- декларации, расчёты или справки о доходах формы 2-НДФЛ;

- поручения по платежам для уплаты страховых взносов, пеней, штрафов, сборов и налогов. В таких документах КПП - обязательный банковский реквизит. В случае, когда деньги поступают к контрагенту, КПП указывать не обязательно;

- счета-фактуры, книги покупок и продаж, журналы по учёту выставленных и полученных счетов-фактур. В таких документах должны быть указаны КПП покупателя и поставщика.

Кому присваивается КПП

Он может быть присвоен только организации или её подразделению. КПП не может быть присвоен индивидуальным предпринимателям, так как в этом нет ни надобности, ни пользы. У индивидуального предпринимателя есть собственный ИНН, которого достаточно для того, чтобы проводить различные операции в процессе работы.

Причины присвоения КПП:

Есть ли код у ИП

По закону, код причины постановки может быть присвоен только организации, у ИП его нет, и он не может быть ему присвоен. Если случилось так, что во время заключения договора среди всей информации вы заметили КПП, то это информация о банке, в котором у предпринимателя есть счёт. Индивидуальный предприниматель должен указывать его, так как при оформлении платёжного поручения ИП обязан указывать КПП получателя, в нашей ситуации банка- получателя.

Если случилось так, что при оформлении документов по-прежнему неясно, что такое код причины постановки банка и где конкретно он находится в реквизитах, то самое простое решение – это попросить помощи у партнёра. У него должны иметься все данные про кредитную организацию, в которой находятся его деньги.

Есть ещё несколько вариантов решения этой проблем, например, найти информацию о банке при помощи ИНН. Сделать это можно при помощи сайта ФНС. Также можно обратиться прямо в банк, позвоним по горячей линии или же найти сведения на официальном сайте банка, но этот способ займёт больше всего времени.

Как узнать КПП организации

КПП можно узнать из уведомления либо свидетельства, которое выдаётся инспекцией. Также код причины постановки должен быть указан в Едином государственном реестре юридических лиц, который выдаётся компании при регистрации.

Если вы хотите узнать КПП организации, зная только её ИНН, для этого есть несколько способов:

- Официальный сайт ФНС. Можно воспользоваться различными сайтами для онлайн-поиска КПП как российских организаций, так и иностранных. Также можно воспользоваться обычной поисковой системой браузера. При использовании браузера стоит учесть, что вы получите информацию не с официальных источников, а значит она может быть не достоверной или устаревшей.

- Информационные системы и базы юридических лиц. Этот способ является платным. Специальные системы собирают данные о всех юридических лицах, которые зарегистрированы на территории Российской Федерации. Для того, чтобы найти КПП нужно ввести ИНН в строку для поиска. Есть возможность настроить фильтрацию полученных результатов, также вы увидите все изменения: открытие и закрытие филиалов, смена КПП, открытие и закрытие подразделений, смена руководителей.

- Если вам нужна самая точная информация, то лучше обратиться прямо в ФНС и запросить выписку ЕГРЮЛ. Данная выписка является наиболее точным и надёжным источником.

Также не забывайте, что КПП, в отличии от ИНН, может изменяться. Важно своевременно получать обновлённую информацию.

Автор: Виталий Кодьев юрист

Автор: Виталий Кодьев

юрист

Если бизнес успешно развивается, то компании может стать «тесно» в своем регионе. Поэтому, чтобы освоить новые горизонты, организация вправе создать в других городах и районах свои отделения. Рассмотрим, как правильно провести регистрацию структурного подразделения компании.

Что такое обособленное подразделение и какими они бывают

Законодательство дает возможность компаниям открывать обособленные подразделения (ОП) как на территории своего региона, так и за его пределами.

Статья 55 ГК РФ выделяет среди ОП филиалы и представительства. Отличие в том, что филиал дублирует функции основного юридического лица (полностью или частично), а представительство — обеспечивает защиту интересов компании в данном регионе и ведет рекламную деятельность.

НК РФ (п. 2 ст. 11) определяет ОП шире. Оно должно отвечать следующим критериям:

- расположение за пределами территории, где находится основная компания;

- наличие минимум одного стационарного рабочего места (т. е. созданного на срок, превышающий один месяц).

ОП любого вида — это не самостоятельное юридическое лицо, сколь бы крупным оно ни было.

Когда нужно регистрировать обособленное подразделение?

ОП подлежит регистрации:

- В любом случае, если это филиал или представительство (п. 3 ст. 55 ГК РФ).

- Если создано на срок более месяца — для других типов ОП.

«Днем рождения» ОП бизнесмены обычно считают дату издания приказа о его создании. Но налоговики могут посчитать ОП начавшим деятельность и с другой даты, например, после перехода к организации права собственности или пользования помещением. Поэтому нужно быть внимательным при соблюдении сроков регистрации ОП, о которых будет сказано ниже.

Особенности постановки на учет обособленного подразделения

ОП в ЕГРЮЛ включать не обязательно, но о новшествах необходимо проинформировать налоговиков. Если обособка и головная организация находятся в ведении одной ИФНС, но по разным адресам, то регистрировать ОП все равно придется. Ведь в данном случае выполняется основное условие: территориальная обособленность.

Пошаговая инструкция по открытию обособленного подразделения

Эксперты 1C-WiseAdvice подготовили инструкцию, которая поможет открыть ОП легко.

Шаг 1. Принимаем решение о создании обособленного подразделения и документально его оформляем.

Если создаем филиал/представительство, то необходимо решение учредителей, для открытия иного ОП вполне подойдет приказ руководителя компании.

Шаг 2. Разрабатываем документацию, регулирующую деятельность ОП. Назначаем руководителя нового подразделения.

Шаг 3. Решаем оргвопросы: покупаем или арендуем помещение, набираем штат, открываем банковский счет (если он нужен).

Шаг 4. Регистрируем ОП в налоговой.

Шаг 5. Регистрируем ОП в фондах (если это подразделение будет самостоятельно выплачивать зарплату).

Документы для открытия ОП

Чтобы зарегистрировать филиала или ОП, направляем в налоговую документы:

- Заявление о регистрации. Если новшества, касающиеся ОП, требуют корректировки устава компании, следует использовать форму Р13001.

- Заверенную копию квитанции (платежки) на перечисление госпошлины.

- Решение учредителей о создании.

- Учредительные документы (если это ОП включается в устав).

Документы направляются в ИФНС по месту нахождения компании.

Если же создается ОП иного вида, достаточно сдать в ИФНС уведомление об открытии обособленного подразделения по форме С-09-3-1. Образец заполнения этого документа можно скачать здесь.

Форма содержит информацию о головной компании и открываемом подразделении: наименование, ОГРН, ИНН/КПП, адрес.

У ОП нет ОГРН и ИНН, так как обособленное подразделение не является юрлицом. Своим у ОП будет только код КПП.

Форма С-09-3-1 также применяется, если информация о прочем ОП изменилась, например, организация решила перевести его на другой адрес.

Если ОП любого вида будет самостоятельно перечислять зарплату своим сотрудникам, то об этом необходимо сообщить в налоговую инспекцию и в ФСС РФ.

Для информирования ИФНС существует специальная форма. Она утверждена приказом ФНС РФ от 10.01.2017 № ММВ-7-14/4@. А вот в пенсионный фонд ничего направлять не нужно, налоговики передадут необходимую информацию. Заявление о постановке на учет ОП в соцстрахе подается в соответствии с п. 6 приказа Минтруда РФ от 29.04.2016 № 202н.

Сроки открытия обособленного подразделения

Итак, о любых значимых изменениях в жизнедеятельности компании необходимо оповещать налоговиков. При открытии ОП алгоритм такой:

- в течение тридцати дней направляем уведомление об открытии обособки в ту налоговую, в которой зарегистрирована головная компания;

- налоговая получает уведомление и в течение пяти дней регистрирует ОП.

Если вы планируете через ОП выплачивать зарплату, не забудьте проинформировать об этом ФСС. На регистрацию в фонде у вас тридцать дней. Сообщить о любых изменениях в сведениях об ОП компания должна в течение трех дней.

Как оформить обособленное подразделение в другом городе?

Порядок открытия ОП в другом городе принципиально не отличается от описанного выше. Пакет документов зависит от категории ОП, но его все равно нужно подавать в налоговую инспекцию по адресу головного офиса организации. Налоговики сами передадут информацию коллегам в город, где будет работать ОП.

Если же компания решила открыть в другом регионе несколько ОП, то она может выбрать одну из инспекций, через которую будут работать все эти подразделения (п. 4 ст. 83 НК РФ). Для этого вместе со стандартным пакетом регистрационных документов нужно сдать еще соответствующее уведомление (ф. 1-6-Учет).

Можно ли избежать регистрации ОП?

Как вы уже поняли, практически любая деятельность через ОП подлежит обязательной госрегистрации. Исключением может быть только ситуация, когда ОП (не филиал и не представительство) создается на срок менее месяца.

За нарушение этого порядка придется заплатить штраф. Вопрос в его размере. Так, ст. 116 НК РФ предусматривает за деятельность без регистрации существенные санкции: 10% дохода, но не менее сорока тысяч рублей.

Один из споров по вопросу регистрации обособки, возникший между налогоплательщиком и контролерами, дошел до Верховного суда. Компания настаивала, что статью 116 НК РФ следует применять только, если на учет не поставлена организация в целом. У налоговиков же был другой взгляд на ситуацию.

Верховный Суд РФ поддержал бизнесменов (определение от 26.06.2017 № 303-КГ17-2377). А налоговикам даже пришлось подготовить соответствующее письмо № СА-4-7/12540@ и «спустить» его в нижестоящие ведомства.

Напомним, сегодня за несвоевременную регистрацию ОП бизнесмену грозит только штраф в сумме 200 руб. (п. 1 ст. 126 НК РФ).

Но нужно иметь в виду, что налоговики на местах могут все равно пытаться применить за просрочку регистрации ОП санкции по ст. 116 НК РФ. В этом случае можно смело идти в суд, который, скорее всего, поддержит позицию налогоплательщика.

Вывод

Практически любое расширение бизнеса компании путем открытия ОП нужно регистрировать в контролирующих органах.

Перечень необходимых документов зависит от категории ОП, его местонахождения и предоставленных полномочий.

Чтобы избежать проблем с налоговиками и возможных судебных разбирательств, нужно правильно оформить все документы и сдать их в установленные сроки.

«Клерк» Рубрика Онлайн-кассы

Организации и ИП, осуществляющие расчеты, обязаны применять контрольно-кассовую технику (ККТ). Это требование пункта 1 ст. 5 Закона от 22.05.2003 № 54-ФЗ о ККТ. Однако использовать технику можно только после ее регистрации в ИФНС. Пошаговую инструкцию о том, как осуществить процедуру регистрации ККТ в 2021 году, мы предлагаем в нашей статье.

Заявление на регистрацию ККТ

Согласно пункту 4 ст. 7 Закона от 03.07.2016 № 290-ФЗ, с 01.02.2017 передача данных в ФНС производится в электронной форме через оператора фискальных данных, кроме случая, когда ККТ используется в недоступных для сетей связи местностях. Поэтому в первую очередь необходимо заключить договор с оператором фискальных данных.

Шаг первый: заполнение заявления на регистрацию ККТ.

Подать заявление можно двумя способами:

- в электронной форме, заполнив специальную форму в кабинете ККТ на сайте ФНС — п. 4 приложения к Приказу ФНС РФ от 29.05.2017 № ММВ-7-20/483@, п. 9 порядка ведения кабинета ККТ, утвержденного Приказом ФНС РФ от 21.03.2017 N ММВ-7-20/232@;

- на бумаге — путем личного представления или отправки по почте в ИФНС.

Электронный способ подачи заявления более удобен, но, чтобы им воспользоваться, необходимо иметь усиленную квалифицированную электронную подпись. Данный порядок установлен п. 5 приложения к Приказу ФНС РФ от 29.05.2017 № ММВ-7-20/483@ и п. 10 ст. 4.2 Закона от 22.05.2003 № 54-ФЗ.

Если вы решили подать заявление на бумаге, нужно заполнить форму, утвержденную приложением № 1 к Приказу ФНС РФ от 29.05.2017 № ММВ-7-20/484@ (форма 1110061). Правила ее составления приведены в приложении № 5 к указанному приказу. Согласно правилам необходимо учесть, что:

- заявление заполняется на каждый экземпляр техники и его можно оформить как вручную, так и на компьютере;

- исключены любые исправления, а также двусторонняя печать заявления;

- все графы необходимо заполнить, кроме случаев, приведенных в порядке заполнения заявления. Например, нет необходимости заполнять поле «Код причины перерегистрации», а также поля раздела 4 «Сведения о сформированных фискальных документах» заявления (пп. 7, 34 порядка заполнения).

Не нужно заполнять поля:

ОГРН/ОГРНИП, если компания является иностранным юрлицом (п. 2 порядка);

- предназначенные для заполнения сотрудником ИФНС. К таким реквизитам относятся сведения о регистрации ККТ в налоговой, о количестве страниц заявления и прилагаемых к нему документов, а также о дате представления заявления и его регистрации;

- строку 150, если организация не применяет ККТ для формирования бланков строгой отчетности в электронном виде и их печати на бумаге;

- раздел 3, если организация использует ККТ без передачи в электронной форме фискальных данных в налоговые органы. Однако в этом случае нужно заполнить строку 170 «ИНН оператора фискальных данных», проставив в ней нули.

Если пользователь планирует использовать одну ККТ в составе нескольких автоматических устройств для расчетов, то необходимо заполнить раздел 2.1 формы заявления.

Обратите внимание: если компания регистрирует онлайн-аппарат по месту нахождения обособленного подразделения, то нужно учесть особенности заявления на регистрацию кассы. Так, в поле «КПП» в верхней части каждой страницы заявления указывается КПП обособленного подразделения. Заявление в этом случае подписывается руководителем обособленного подразделения.

ОФД для регистрации ККТ

Для работы с онлайн-ККТ компания должна заключить договор с оператором фискальных данных (ОФД). Список операторов есть на сайте ФНС по адресу: https://www.nalog.ru/rn77/related_activities/registries/fiscaloperators/.

При этом выбрать оператора и заключить с ним договор нужно прежде обращения в налоговую в целях регистрации ККТ.

В законе № 54-ФЗ под ОФД понимается организация, созданная в соответствии с законодательством РФ, находящаяся на территории нашей страны и получившая разрешение на обработку фискальных данных.

Обмен данными будет происходить по установленным протоколам и в рамках заключенного договора между пользователем ККТ и оператором фискальных данных. Федеральный закон № 54-ФЗ устанавливает требования к ним. Отметим, что оператором может быть, например, банк, оператор электронного документооборота или телекоммуникационная компания. При этом такие компании могут формировать пакетные предложения, субсидировать покупку и обслуживание кассовых аппаратов своих клиентов или предлагать широкий спектр дополнительных услуг.

Предприниматели самостоятельно отдают предпочтение тому или иному оператору. Сроки заключения договора законом не предусмотрены, однако стоит отметить, что без такого договора ККТ не зарегистрируется.

Регистрационный номер ККТ

Не позднее следующего рабочего дня после получения заявления ИФНС выдает пользователю регистрационный номер ККТ, необходимый для формирования отчета о регистрации кассовой техники.

Шаг второй: получить регистрационный номер.

Обратите внимание: если заявление было подано через кабинет ККТ на сайте ведомства, то регистрационный номер отобразится там же.

Отчет о регистрации ККТ

В течение следующего дня после получения регистрационного номера пользователь должен сформировать отчет о регистрации ККТ.

Для формирования отчета в фискальный накопитель нужно внести следующую информацию:

- регистрационный номер ККТ;

- полное наименование пользователя;

- данные о ККТ, фискальном накопителе и иные необходимые сведения.

Карточка регистрации ККТ

Шаг четвертый: получить карточку регистрации ККТ.

Обратите внимание: до получения карточки пробивать чеки нельзя.

Порядок получения карточки зависит от того, каким способом пользователь направил в налоговую заявление (форма 1110061). Если документ предоставлен в электронном виде, то карточку направят через личный кабинет или через оператора фискальных данных.

Чтобы получить карточку в бумажном виде, нужно подать соответствующее заявление в произвольной форме. Фискалы выдадут документ в течение 5 рабочих дней после получения заявления.

Шаг пятый: зарегистрировать ККТ на сайте ОФД.

Далее пользователю нужно зарегистрировать онлайн-кассу в личном кабинете на сайте оператора фискальных данных. Сделать тестовую продажу и проверить отправку чека можно в личном кабинете оператора.

Ошибки при регистрации ККТ

Как проверить регистрацию ККТ в ФНС

Законом № 54-ФЗ не допускается регистрация в налоговых органах ККТ, сведения о которой отсутствуют в реестре ФНС. Отметим, что реестры контрольно-кассовой техники и фискальных накопителей размещены на сайте ФНС РФ (https://www.nalog.ru/rn77/related_activities/registries/).

Таким образом, ККТ, сведения о которой отсутствуют в реестре, применять нельзя.

Чтобы проверить, что ККТ внесена в реестр ФНС, нужно перейти на сайт службы по проверке ККТ: https://kkt-online.nalog.ru/ . Далее следует выбрать модель ККТ, которая указана в паспорте смарт-терминала, и нажать кнопку «Проверить».

Шаг шестой: проверить регистрацию ККТ в ФНС.

В случае необходимости проверки регистрации применяемой модели контрольно-кассовой техники пользователь может обратиться в инспекцию по месту учета в качестве налогоплательщика для получения соответствующей информации. Проверка осуществляется в соответствии с административным регламентом ФНС, утвержденным Приказом Минфина РФ от 17.10.2011 № 132н.

Как снять с регистрации ККТ

В ряде случаев компания или ИП (пользователи кассового аппарата) должны снять ККТ с учета. Такая ситуация может возникнуть, например, если кассу украли либо она утеряна, либо возникла необходимо передать аппарат другому пользователю.

В этих случаях необходимо обратиться в ИФНС в течение следующего рабочего дня.

Кроме того, технику можно снять с учета, если пользователь перестал ее эксплуатировать. Однако закон этого не требует.

При заполнении заявления нужно пользоваться формой 1110062, которая приведена в приложении к Приказу ФНС РФ от 29.05.2017 № ММВ-7-20/484@.

Заявление может быть заполнено, как и при регистрации ККТ, в электронном или бумажном виде.

Формировать отчет о закрытии фискального накопителя нужно не всегда. Это необходимо сделать при передаче ККТ другому лицу. В остальных случаях отчет не формируется.

Кроме того, компания вправе представить отчет, если она прекратила использовать кассовую технику и решила снять ее с учета.

Если ККТ снимается с учета в связи с передачей другому пользователю, вместе с заявлением нужно представить сведения из отчета о закрытии фискального накопителя либо считанные фискальные данные в цифровом виде.

ККТ снимается с учета в течение 10 рабочих дней с даты подачи заявления.

При этом законом № 54-ФЗ установлены случаи, при которых налоговики снимут ККТ с учета без заявления пользователя. К таковым относятся:

- ККТ не соответствует требованиям законодательства;

- компания ликвидирована;

- истек срок действия ключа фискального накопителя.

Снятие налоговым органом ККТ с учета без заявления пользователя происходит при формировании карточки о снятии ККТ с регистрационного учета. Она выдается пользователю в течение 5 рабочих дней с даты ее формирования.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Читайте также: