Защита от налоговых доначислений

Опубликовано: 26.04.2024

Борьба с однодневками и недобросовестностью остается одной из главных задач налоговых инспекторов. Формальная чистота сделки подчас скрывает отсутствие реальной поставки товара или выполнения работ. Именно на доказывании этого и акцентируются инспекторы.

Денис Скрябин,

юрист Московской коллегии адвокатов «Князев и партнеры»

Федеральная налоговая служба России в феврале 2010 года выпустила письмо 1 , в котором признала, что действующее на момент издания письма законодательство не препятствует появлению фирм-однодневок. Это означало, что ни одна компания не застрахована от того, что при проведении налоговой проверки инспекторы не найдут в числе его контрагентов такие однодневки.

В мае 2011 года ФНС России указала, что одним из актуальных вопросов налогового контроля является выявление случаев получения компанией необоснованной налоговой выгоды с использованием фирм-однодневок 2 . Именно поисками однодневок среди контрагентов проверяемой фирмы в большей степени и занимались налоговые инспекторы.

Однако законодательство менялось, ужесточались санкции за создание и использование однодневок, формировалась четкая и ясная судебная практика по однодневкам и должной осмотрительности. Все это привело к тому, что одни компании действительно начали аккуратнее подходить к выбору контрагентов и перестали использовать однодневки в своих сделках. Другие же продолжили использовать однодневки, но серьезнее подошли к подготовке доказательств проявления должной осмотрительности и реальности сделки. Но такие доказательства часто оказываются формальными и не соответствуют действительному положению дел. Тем не менее подобная подготовка и наличие даже формальных доказательств позволяли фирмам в некоторых случаях фактически безнаказанно использовать однодневки в своей деятельности и уклоняться от уплаты налогов.

Это усложнило работу налоговых инспекторов в выявлении недобросовестных компаний, получающих необоснованную налоговую выгоду. В настоящее время формальное соблюдение требований, предъявляемых к должной осмотрительности, позволяет бизнесу оспорить решения о привлечении к налоговой ответственности в судах, вследствие чего фирмам удается избежать налоговой ответственности, а их руководителям — уголовной.

Договор договору рознь

Все это приводило к тому, что налоговые инспекторы были вынуждены переключить свое внимание с выявления однодневок среди контрагентов на более тщательную проверку исполнения сторонами сделки заключенных ими договоров. В частности, контролеры выясняли, исполнялись ли договоры в действительности, совершались ли реальные хозяйственные операции и т. п. В настоящее время налоговики стали внимательнее относиться к проверке действительности и реальности сделки. Они стараются получить доказательства того, что компания и ее контрагент используют формальный документооборот, создающий видимость реальной хозяйственной деятельности, которой в действительности не было. И это инспекторам зачастую удается.

Так, например, при рассмотрении одного из споров суд 3 пришел к выводу, что на момент совершения сделок по заключению договоров финансовой аренды (лизинга) стороны договоров не намеревались создать соответствующие условиям этих сделок правовые последствия, характерные для сделок данного вида. При этом спорное имущество фактически не выбывало из владения лизингодателя и не использовалось в производственной деятельности фирмы, а целью заключения сделок явилась направленность действий на получение необоснованной налоговой выгоды. В данной ситуации компанию не спасло то, что имелось вступившее в законную силу решение суда о возврате лизингодателю предметов лизинга и взыскании задолженности по оплате лизинговых платежей.

В другом рассматриваемом споре 4 фирма заключила с иностранным контрагентом внешнеэкономический контракт и дополнительные соглашения к нему на поставку товара, согласовала предмет договора и спецификации, даже произвела предоплату. Но налоговым инспекторам удалось доказать, что все эти действия были совершены в отсутствие реальной экономической цели, лишь для получения необоснованной налоговой выгоды.

У налоговиков были следующие доводы:

- участники спорных правоотношений созданы незадолго до совершения хозяйственных операций;

- до проведения спорной операции они представляли нулевую отчетность;

- хозяйственная операция носит разовый характер;

- компания и контрагенты отсутствуют по месту регистрации;

- не доказан ввоз товара поставщиком и иностранной компанией;

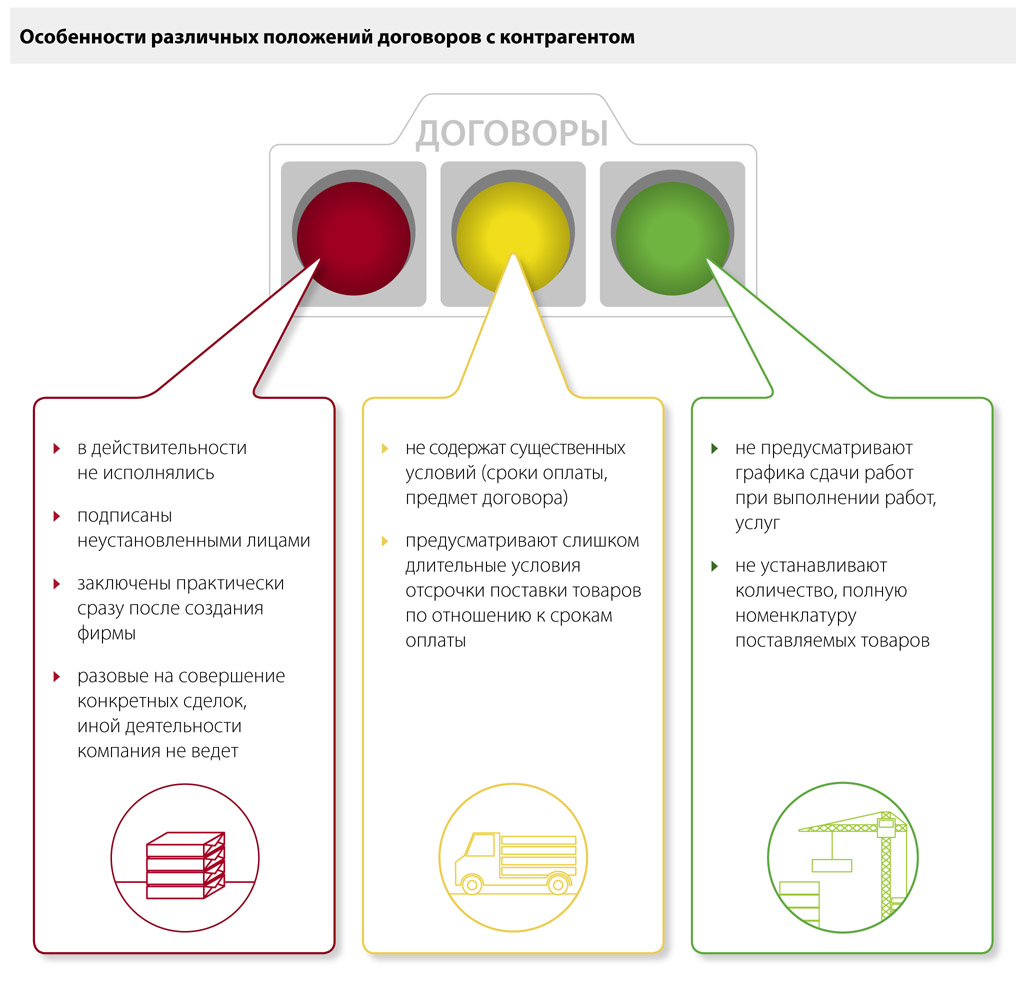

- условия договоров предоставляют чрезмерно длительные отсрочки поставки товара;

- есть основания полагать, что фактическое движение товара отсутствует;

- поставка товаров устаревшей модели с превышением стоимости и др.

Таким образом, наличие правильно заполненного счета-фактуры, платежных документов, подтверждающих фактическое перечисление сумм частичной оплаты, а также согласованного договора, предусматривающего возможность такой предоплаты, не всегда свидетельствуют о реальности сделки и о ее действительном экономическом смысле. Как следствие, компании даже при наличии правильно оформленных документов могут быть привлечены к налоговой ответственности.

Реальность виртуальных сделок и наоборот

Из определений Конституционного Суда РФ 5 следует, что оценка добросовестности компании предполагает оценку заключенных им сделок на предмет их действительности. Заключенные сделки должны не только формально соответствовать законодательству, но и не вступать в противоречие с общим запретом недобросовестного осуществления прав налогоплательщиком.

Согласно позиции КС РФ, изложенной в другом определении 6 , суды должны исследовать фактические обстоятельства хозяйственной деятельности, а не ограничиваться только установлением формальных условий применения нормы.

При исследовании вопроса правомерности применения налоговых вычетов по НДС и формирования расходов для исчисления налога на прибыль нужно исходить из реальности совершения спорных хозяйственных операций.

Налоговые инспекторы при оценке достаточности собранных доказательств получения компанией необоснованной налоговой выгоды руководствуются позицией ФНС России 7 . По мнению ведомства, первостепенное значение имеет сбор доказательств о конкретных хозяйственных проявлениях результатов сделок непосредственно в обороте компании. Налоговым инспекторам следует обосновать, что документы, представленные фирмой, в действительности не подтверждают факты (реальность) совершения хозяйственных операций.

На основе данных разъяснений налоговые инспекторы начинают проверку договоров на предмет их действительности: подписаны ли уполномоченными лицами, согласованы ли надлежащим образом существенные условия, соответствуют ли требованиям законодательства и т. п.

Если налоговики установили факт того, что договор подписан неуполномоченными лицами или подписан от имени лиц, которые отрицают факт подписания, то контролеры непременно посчитают это обстоятельство безусловным и достаточным основанием, свидетельствующим о получении фирмой необоснованной налоговой выгоды.

Вместе с тем позиция судов по вопросу подписания договора неуполномоченным лицом расходится. Одни суды считают, что это само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении обществом необоснованной налоговой выгоды, а другие — наоборот.

Так, ФАС Московского округа 8 указал, что договоры, которые подписаны неуполномоченными лицами, не являются недействительными в силу ничтожности, но считаются оспоримыми. Ведь сделка, совершенная на основе документов, подписанных неуполномоченным лицом, может быть впоследствии одобрена 9 . Учитывая, что инспекция не представила доказательств того, что спорные сделки в установленном законом порядке признаны недействительными, компания применила вычеты правомерно.

При рассмотрении другого спора ФАС Московского округа 10 указал, что подписание, в частности, договора от имени контрагентов компании лицами, отрицающими их подписание и наличие у них полномочий руководителя, само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении фирмой необоснованной налоговой выгоды.

Однако необходимо учитывать, что такому подходу практически не дается оценка в Высшем Арбитражном Суде РФ. Постановлений высшей инстанции по данной позиции фактически нет, вследствие чего ориентироваться только лишь на данный подход не рекомендуется.

Противоположный подход нашел свое отражение в большинстве судебных актов. Так, например, все тот же ФАС Московского округа 11 указал, что компания не имеет права на применение вычета, в частности, потому, что договоры подписаны неустановленными лицами. Данный подход поддерживается и Высшим Арбитражным Судом РФ 12 .

Таким образом, если налоговые органы, а далее и суд установят, что подписание договора было произведено неустановленными лицами, а также если лица, от чьего имени поставлена подпись, отрицают факт подписания, то это может быть расценено как свидетельство получения организацией необоснованной налоговой выгоды.

Аналогичные последствия могут наступить, если налоговые инспекторы обнаружат во время проверки, что предмет договора и иные его существенные условия не были должным образом согласованы сторонами либо если договор не был представлен проверяющим.

Так, например, ФАС Уральского округа 13 , рассматривая налоговый спор, пришел к выводу о получении налогоплательщиком необоснованной налоговой выгоды, в частности, на том основании, что договоры на оказание услуг не содержат согласования сторонами таких существенных условий, как предмет договора, сроки исполнения, стоимость оказанных услуг.

В другом случае суд указал на отсутствие хозяйственных операций между компанией и контрагентом, в том числе и на том основании, что у фирмы отсутствовал договор поставки 14 .

Вместе с тем подобный подход встречается крайне редко и является, на наш взгляд, скорее исключением, чем правилом. Подавляющее большинство судов исходит из того, что налоговые вычеты производятся при наличии счетов фактур и соблюдении условий для вычета, установленных Налоговым кодексом. А отсутствие у компании договоров или несогласованные существенные условия не влияют на право получения вычетов при представлении указанных документов, оформленных надлежащим образом.

Суды отклонили довод инспекции об отсутствии у фирмы договора купли-продажи, указав, что представленные товарные накладные, счета-фактуры, платежные поручения содержат все необходимые сведения 15 .

В другом случае суд указал, что Налоговый кодекс не ставит право компании на применение вычетов по НДС в зависимость от наличия договоров, факт их отсутствия не является основанием для отказа в возмещении НДС 16 .

Таким образом, отсутствие договора у проверяемой компании не должно влиять на его право получения вычета по НДС и уменьшение базы по налогу на прибыль.

Суды также признают за компаниями право на вычет и на уменьшение базы по налогу на прибыль даже в тех случаях, когда в договоре подряда отсутствуют условия о сроке выполнения работ 17 , сведения о наименовании и количестве товара 18 , график производства работ, а также если в договоре не определены заказчик, стоимость работ и т. д. 19 Однако суд признает это право только при наличии доказательств совершения хозяйственной операции и их реальности.

Более того, есть и судебные акты, в соответствии с которыми отсутствие дополнительных соглашений к договору не является основанием для отказа налогоплательщику в возмещении НДС 20 .

Таким образом, наличие дефектов в договоре, отсутствие согласования существенных условий договора, дополнительных соглашений к договору, на которые в нем есть ссылки, также не должны влиять на возмещение НДС, уменьшение базы по налогу на прибыль, при условии, что в наличии правильно оформленные товарные накладные, счета-фактуры, платежные поручения и др.

Однако необходимо иметь в виду и наличие судебной практики, хоть и немногочисленной, но согласно которой суды приходят к выводу о получении компанией необоснованной налоговой выгоды, в том числе на основании того, что договор составлен ненадлежащим образом и содержит противоречия 21 .

Вместе с тем мы настоятельно рекомендуем обращать внимание на согласование существенных условий сделок, на их письменное оформление, на подписание всех документов уполномоченными на то лицами, получать подтверждение полномочий и удостоверение личности лиц, подписывающих документы, а также совершать другие действия, которые помогут при проверке доказать отсутствие необоснованной налоговой выгоды.

Транспортные услуги

В договоре ничего не сказано о доставке товаров, о том, кто и как ее осуществляет, а в товарной накладной ТОРГ-12 вместе с перечнем товаров указана и доставка отдельной строкой. Рискованно ли принимать к вычету НДС по транспортным услугам? По данному поводу ФАС Московского округа высказал свою позицию, которая заключалась в том, что продавец товара в любом случае вправе принять к вычету НДС по транспортным расходам, относящимся к доставке реализуемого товара, вне зависимости от наличия или отсутствия в договоре поставки условия о возмещении транспортных расходов покупателем 22 .

В другом случае инспекторы сняли вычеты на том основании, что отсутствовал договор поставки алкогольной продукции со спорным контрагентом. Однако ФАС Восточно-Сибирского округа 23 указал, признавая позицию налоговой инспекции неправомерной, что налоговые вычеты производятся 24 на основании счетов фактур, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, и т. д. Компания подтвердила факт реальности поставки, представив дорожную ведомость, дорожную накладную на перевозку грузов, а также, в подтверждение подлинности алкогольной продукции, — сертификат соответствия.

В другом деле суд 25 указал, что отсутствие договора поставки не опровергает реальности хозяйственных операций по поставке, так как представленные компанией товарные накладные свидетельствуют о заключении сторонами разовых сделок поставки. Аналогичная позиция выражена и в других судебных актах 26 .

Таким образом, даже если компания и контрагент не согласовали условия договора поставки или не стали заключать его, то это обстоятельство не лишает их права на вычет НДС и на снижение базы по налогу на прибыль. Главное, чтобы были в наличии надлежащим образом оформленные первичные документы, подтверждающие факт поставки и факт ее оплаты.

3 пост. ФАС ДО от 18.09.2013 № Ф03-4177/13.

4 пост. ФАС СЗО от 28.10.2013 № Ф07-7596/13.

Не так давно ко мне обратилось за помощью акционерное общество (назовем его просто «Налогоплательщик»), в отношении которого налоговики проводили модные нынче контрольно-аналитические мероприятия (КАМ, или по-простому — предвыездная проверка).

ФНС требовала от компании, применявшей общую систему налогообложения, доплатить 50 млн руб. Предприятие с претензиями налоговой было не согласно, но не хотело нарываться на неприятности. Моей задачей было помочь доверителю выйти из ситуации с минимальными потерями.

Прежде, чем перейти к сути дела, необходимо дать читателям некоторые пояснения. Ни Налоговый кодекс РФ, ни законодательство о налогах и сборах не содержит определения контрольно-аналитических мероприятий. В реальности КАМ — это торг между налоговой и налогоплательщиком на этапе до назначения выездной налоговой проверки. Задача ФНС — увеличить налоговые сборы, задача компании — по возможности отбиться от доначислений и при этом не навлечь на себя более страшную кару — выездную налоговую проверку, которая обойдется дороже и по времени, и по деньгам.

Обычно КАМ возникают не на пустом месте. В первой половине календарного года налоговая по своим каналам собирает информацию, которая может свидетельствовать о неполной уплате налогов за три предшествующие года. Например, у одного налогоплательщика обнаруживаются признаки умышленного дробления бизнеса с целью минимизации налоговых платежей. У другого среди контрагентов находят «техническую» фирму. У третьего обязательства по сделке не могли быть исполнены контрагентом. Короче, налоговая копает…

После этого между налоговиками и компаниями начинается обмен письмами. Первые требуют, вторые оправдываются. Проводятся опросы должностных лиц налогоплательщика и встречи в налоговой. Длиться это может несколько месяцев.

В результате налогоплательщик «добровольно» доначисляет и уплачивает налоги и пени и представляет уточненные налоговые декларации.

Если не отвечать на требования налоговой, не сотрудничать с ней и не доплачивать налоги, то вероятность заполучить выездную проверку приблизится к 100%. Поэтому больше половины налогоплательщиков уточняются добровольно-принудительно на этапе КАМ.

Благодаря этому ФНС ежегодно снижает план налоговых проверок и при этом увеличивает поступления в бюджет. Таким образом, КАМ сегодня — это один из основных способов досудебного урегулирования налоговых споров.

Если у Вас есть вопрос по банкротству, субсидиарке или защите личных активов, подпишитесь на рассылку

Раз в месяц разбираем одно обращение, даем подробную консультацию и высылаем руководство к действию на e-mail. Только для подписчиков.

И все бы хорошо, если бы не одно но. Так как ни самого понятия КАМ, ни порядка их проведения в законе нет, то отсутствует также и законодательное закрепление прав и обязанностей налогоплательщика и налоговых органов в ходе этих мероприятий. Процедуры принятия решений по результатам КАМ и гарантий соблюдения договоренностей, достигнутых между налоговиками и налогоплательщиком в ходе мероприятий, тоже нет.

Это означает, что налогоплательщик после полугода переписки со своей налоговой инспекцией может в добровольно-принудительном порядке сдать уточненные налоговые декларации и доплатить согласованные с инспекцией налоги и пени, а после этого все равно получить выездную проверку. Если налоговая инспекция или вышестоящее управление ФНС решат, что сумма маловата.

На Налоговом конгрессе, состоявшемся в ТПП РФ в ноябре 2020 года, бизнес-сообщество и налоговые эксперты предлагали руководству ФНС закрепить в Налоговом кодексе нормы, регулирующие порядок и сроки проведения контрольно-аналитических мероприятий, а также права и обязанности сторон и порядок закрепления результатов КАМ (к примеру, в форме мирового соглашения).

Однако, представители ФНС полагают, что подобного правового регулирования не требуется. При этом они ссылаются на добровольный (!) характер взаимодействия налогоплательщика с налоговым органом в ходе контрольно-аналитических мероприятий. По их мнению, вопросы истребования документов (информации) и вызова должностных лиц налогоплательщика для дачи пояснений урегулированы Налоговым кодексом РФ. Этого, мол, достаточно.

Вернемся теперь к нашему случаю. Налогоплательщик обратился ко мне на заключительном этапе препирательств с налоговиками. До этого он в течение пяти месяцев (с июля по ноябрь) самостоятельно участвовал в контрольно-аналитических мероприятиях. За это время налоговый орган направил в адрес компании три информационных письма с предложениями, а по сути требованиями, представить пояснения и документы в связи с возникшими расхождениями по суммам налогов, уплаченных в 2016–2018 годах.

Компания сотрудничала с налоговой и направляла ей соответствующие документы: счета-фактуры, договоры, акты выполненных работ, оборотно-сальдовые ведомости. Часть вопросов удалось снять, компания согласилась доплатить в казну порядка 25 млн рублей. Но оставались неурегулированными претензии по налогу на прибыль и НДС примерно на такую же сумму.

Проблема была в том, что налоговая раскопала два старых арбитражных дела, выигранных Налогоплательщиком. В первом случае компания обратилась в суд с требованием о взыскании задолженности по договору оказания услуг, во втором — о взыскании неосновательного обогащения (по ходу процесса предмет второго иска изменили также на взыскание задолженности). Налоговая посчитала, что решения арбитражных судов являются основанием для взыскания с компании дополнительных сумм по налогу на прибыль и НДС.

Это означало, что Налогоплательщику придется доплатить в бюджет еще примерно 24,5 млн, из них 10,5 млн руб. НДС и около 14 млн руб. налога на прибыль плюс набежавшие пени.

1. Клиент помогал работать

В компании был хорошо налажен бухгалтерский и налоговый учет. Клиент быстро давал пояснения и предоставлял нужные документы, поэтому мы могли оперативно прояснить все неясные моменты.

2. Диалог с налоговой

Налоговики вели себя корректно. Удалось наладить с ними диалог и детально обсудить каждый пункт требований.

1. Закон не писан

Отсутствует правовое регулирование контрольно-аналитических мероприятий и соблюдения договоренностей по их итогам. При частичном удовлетворении требований налогового органа налогоплательщик несет риски доначислений.

2. За примерами далеко ходить надо

Недостаток судебной практики по аналогичным спорам.

3. Дефицит времени

Клиент обратился ко мне всего за пять дней до заседания по результатам КАМ в налоговой.

Задача была не из легких. Мне нужно было быстро свести воедино материалы двух объемных и запутанных арбитражных дел с длинной предысторией и нормы Налогового кодекса РФ и найти ответ на главный вопрос: почему Налогоплательщик не должен доплачивать в бюджет?

Между тем, уже через пять рабочих дней после моего появления в компании генеральный директор должен был идти в налоговую на заседание комиссии для подведения итогов пятимесячных контрольно-аналитических мероприятий. Необходимо было выиграть время, и я решила обернуть недостаток КАМ себе на пользу.

Так как мероприятия — дело добровольное и регламента их проведения нет, я подготовила, а Налогоплательщик направил в налоговую, ходатайство о переносе срока проведения комиссии на две недели. Обоснование: необходимость подготовки аргументированных возражений на требования налоговой, содержащиеся в третьем информационном письме.

Ходатайство удовлетворили, мы получили отсрочку и за это время подготовили письменные пояснения. Требования налогового органа мы признали правомерными только частично.

Итак, у нас было два арбитражных дела, в которых Налогоплательщик выступал в роли истца и отсудил достаточно крупные суммы. И по каждому из них вырабатывалась отдельная позиция для переговоров с налоговой.

В первом случае требование моего клиента о взыскании задолженности за услуги по перевалке, складскому хранению и отпуску третьим лицам нефтепродуктов суд удовлетворил в полном объеме. В пользу Налогоплательщика были также взысканы судебные расходы, проценты за пользование чужими денежными средствами и государственная пошлина.

По этому делу налоговая предлагала компании:

1) представить уточненную налоговую декларацию по налогу на прибыль и включить в состав внереализационных доходов суммы, взысканные по суду в пользу моего клиента, а именно:

— задолженность — 37 млн руб.;

— проценты за пользование чужими денежными средствами — 288,8 тыс. руб.;

— государственную пошлину — 106,6 тыс. руб.;

2) восстановить принятый к вычету НДС в размере 5,6 млн руб.

Изучив материалы этого дела (от первой инстанции до кассации), я обнаружила, что решение суда вступило в законную силу в 2015 году, то есть за пределами трехлетнего периода, который мог быть охвачен выездной налоговой проверкой. Нужно было тактично сообщить налоговой, что за этот период компания уточняться не обязана и не будет.

В пояснениях на предложение-требование налоговой мы указали, что во время камеральных проверок деклараций, в которые теперь предлагалось внести уточнения, фактов нарушений законодательства о налогах и сборах установлено не было.

Получилось, как в поговорке: «Кто не успел, тот опоздал». Это позволяло убрать из предполагаемых доначислений 5,6 млн руб. НДС + 7,4 млн руб. налога на прибыль организаций + соответствующие суммы пени.

Во втором деле была одна сложность: первоначально Налогоплательщик заявил в арбитражном суде требование о взыскании неосновательного обогащения, но затем изменил предмет иска на взыскание задолженности. И это было нам на руку.

По второму делу налоговая предлагала:

1) представить уточненную налоговую декларацию по налогу на прибыль за 2016 год и включить в состав внереализационных доходов суммы, взысканные по суду в пользу моего клиента, а именно:

— задолженность — 32,4 млн руб.;

— судебные расходы — 188 тыс. руб.;

— государственную пошлину — 14,9 тыс. руб.;

2) восстановить принятый к вычету НДС в размере 4,9 млн руб.

Я проанализировала материалы арбитражного дела и положения Налогового кодекса РФ и пришла к выводу, что требование налоговой в части судебных расходов и государственной пошлины было законным. Это означало, что Налогоплательщику нужно будет доплатить в бюджет всего 40,6 тыс. руб.

А вот с предложением включить в состав внереализационных доходов взысканную по решению суда задолженность в размере 32,4 млн руб. мы были не согласны. И вот почему. Для целей налогообложения прибыли Налогоплательщик признавал доходы методом начисления, поэтому сумма, присужденная арбитражом, уже была отражена в составе доходов от реализации в предыдущем налоговом периоде (на дату подписания этими сторонами актов выполненных работ). А согласно Налоговому кодексу РФ суммы, отраженные в составе доходов налогоплательщика, не могут быть включены в них повторно.

Для того, чтобы обосновать нашу позицию, нам нужно было поднять документы 5-ти и даже 7-летней давности. Работа оказалась непростой, но благодаря хорошо налаженному в компании учету мы справились.

Что касается предложения налоговой восстановить НДС, то мы пришли к выводу, что решение арбитражного суда не порождало ни одного из обстоятельств, установленных пп. 4 п. 3 ст. 170 Налогового кодекса РФ. Напомним, что в этом подпункте содержится закрытый перечень обстоятельств, при которых налогоплательщик обязан восстановить суммы НДС, ранее принятые к учету. Я решила сослаться на это обстоятельство и не лезть в дебри первичных документов.

Все это позволяло уменьшить предполагаемые доначисления еще на 4,9 млн руб. по НДС + 6,5 млн руб. по налогу на прибыль + не платить соответствующие суммы пени.

Согласованную с Налогоплательщиком позицию я оформила в виде письменных пояснений на информационное письмо, и компания направила их в налоговую.

После того, как наша позиция была сформирована, предстояло защитить ее в налоговой на заседании комиссии по подведению итогов контрольно-аналитических мероприятий. Эти заседания проводятся в очной форме, онлайн-формат не предусмотрен, хотя возможность такая обсуждается.

Это самый важный этап. На заседании детально рассматривается каждый пункт требований налогового органа, а налогоплательщику предоставляется возможность обосновать свою позицию.

Нам сравнительно легко удалось доказать свою правоту в вопросе об НДС. Были приняты и доводы по решению первого суда, вступившему в силу в 2015 году.

Труднее было с налогом на прибыль по второму делу. Пришлось убеждать налоговиков, что ранее спорная сумма была уже учтена в доходах. Для этого на комиссию привезли договоры, акты взаимозачетов, «древние» налоговые декларации и соответствующие выписки со счетов бухучета. Мы изложили всю последовательность рассмотрения дела в трех инстанциях и в итоге были услышаны.

Уточненную налоговую декларацию по налогу на прибыль за 2016 год компания представила 26 декабря 2019 года. К тому времени «добровольно» доначисленные налоги и соответствующие пени были фактически уплачены. Но, как мы помним, все договоренности, достигнутые в ходе КАМ носят джентльменский характер и никак не фиксируются, поэтому сохранялся риск, что налоговая организует камеральную проверку и все равно доначислит спорные суммы налогов.

Только в конце апреля 2020 года, после истечения срока, отведенного на составление и вручение налогоплательщику акта камеральной налоговой проверки, мы вздохнули спокойно. Акт проверки налогоплательщику не поступил.

Уточненные декларации по НДС за 2016 год не представлялись. Формально это могло послужить поводом для назначения выездной или тематической налоговой проверки. Но этот риск был снят после истечения срока назначения выездной налоговой проверки, установленного п. 4 ст. 89 Налогового кодекса РФ.

Срок назначения ВНП за 2016 год истекал в последние рабочие дни 2019 года. Проверка не была назначена, и к середине января 2020 года инцидент можно было считать исчерпанным.

Эта статья обобщает опыт Романа Черненко — адвоката, который 14 лет специализируется на защите бизнесменов от обвинений в неуплате налогов (ст. 198-199.4 УК РФ) и знает всю подноготную возбуждения и расследования таких дел.

В последние годы полномочия правоохранителей и технические возможности налоговой инспекции расширяются, а права бизнесменов — ограничиваются.

Например, с октября 2014 года Следственный комитет может возбуждать уголовные дела по налоговым статьям без проверки налоговой. До этого основанием для возбуждения уголовного дела являлись исключительно материалы проверок налоговой инспекции..

2015 год: система АСК НДС-2. Глаза налоговой, которые увидят всё. Руки, которые дотянутся до всех

В 2015 году заработала система АСК НДС-2. Это стало вехой в налоговом контроле.

С 2015 года ФНС начала накапливать информацию о компаниях: изменилась форма налоговой отчетности (были введены новые разделы в налоговую декларацию по НДС, где компании стали отражать данные книги покупок и продаж).

Таким образом, налоговый орган начал сохранять историю сделок с контрагентами, а также историю использованных налоговых вычетов по НДС. Однако использовать эту информацию «по полной» инспекции смогли в 2018 году, то есть через 3 года после того, как данные начали потоком стекаться в серверы налоговой. Почему 3 года?

Потому, что при выездной проверке инспекторы могут проверить 3 года, предшествующие проверке. Также, по уголовным делам налоговой направленности проверке подлежат 3 финансовых года подряд (примечание к ст. 199 УК РФ).

Конечно, инспекторы выходили с выездными проверками в компании и до 2018 года, но в таком случае проверка «цепляла» очень непрозрачные для неё 2014 и предыдущие годы.

Почему эти периоды для налоговой были непрозрачными? Не только из-за АСК НДС-2, но и потому, что сама налоговая отчётность была иной. Нередко при таких проверках бизнесмены убирали из книг покупок счета-фактуры по недобросовестным контрагентам и заменяли их на вычеты по добросовестным компаниям, конечно учитывая сроки давности (3 года с момента получения счет-фактуры) и отследить это налоговикам и правоохранительным органам не всегда удавалось.

Теперь же, с АСК НДС-2, инспекторы видят всю историю сделок с контрагентами в режиме онлайн прямо на мониторе. Чтобы получить нужную информацию, инспектору достаточно сделать несколько щелчков мышью.

Бизнесмены в западне: следователь докажет вину, руководствуясь логикой, на которую вы не можете повлиять

Итак, есть декларация по НДС. В ней есть данные книг покупок и продаж.

Органы следствия видят, по каким контрагентам и на какую сумму были заявлены вычеты по НДС. Этих данных уже достаточно, чтобы из числа заявленных вычетов отобрать недобросовестных контрагентов и рассчитать сумму налогов, на которую уклонилась компания.

То есть для проведения экспертизы в рамках уголовного дела достаточно предоставить эксперту книгу покупок и указать по каким контрагентам исключить из деклараций вычеты по налогу. Если за 3 года вы так «сэкономили» больше 15 млн руб. — то ч.1 ст.199 УК. Если за 3 года набралось 45 млн руб. — то ч.2 ст.199 УК (в ред. с 01.04.2020 г.)

Теперь задача Следственного комитета — доказать, что ваш контрагент — однодневка. Как это делается?

- Следователи допрашивают директора контрагента. Он говорит, что никакой он не директор, что компанию свою он зарегистрировал за деньги, никаких документов и договоров в глаза не видел, никаких обязательств по договорам не исполнял.

- Анализируют банковские выписки контрагента. Значит, вы говорите, что купили у него товар? А откуда он этот товар взял, у кого сам-то купил, чтобы вам продать, как за товар расплачивался? Ах, в банковской выписке вашего контрагента нет этих операций. Значит, и товара не было, и ничего вы не покупали, соответственно сделка фиктивная.

- Доказывают, что деньги, которые вы платили этому контрагенту, потом обналичивались. Они шли по цепочке, а потом выдавались каким-то директорам под отчёт, каким-то ИПшникам переводились. В общем, обналичивались эти деньги!

- Видят, что деньги за товар (работы) вы не оплачивали на расчётный счёт (так бывает если имело место покупка «бумажного НДС»). Оплаты не было, а поставщик никаких действий по взысканию долга не предпринимает, что не соответствует обычаям делового оборота, где целью предпринимательской деятельности является извлечение прибыли. Соответственно, по мнению проверяющих, эта сделка недействительная.

- Смотрят количество сотрудников в штате контрагента. Сотрудников нет или мало? Значит, контрагент не мог продать вам товар либо выполнять для вас работы, потому что эта сделка — трудозатраты. По договорам ГПХ контрагент людей тоже не привлекал, это из банковской выписки видно, никому он не платил. Мог заплатить наличкой? Но на допросе он уже сказал, что никому не платил и ничего по деятельности компании не знает.

Нет техники, адрес массовой регистрации, минимальные налоговые платежи. Все. Ваш контрагент — однодневка, а вы — выгодоприобретатель по схеме и без пяти минут подсудимый.

Вы можете заявить:

но у меня есть договор с этим контрагентом, я проявил должную осмотрительность, вот копии учредительных документов, я запрашивал у него налоговую отчётность, все же нормально с этой фирмой! Сделка реальная, так как есть конечный результат (построен объект, поставлен товар и т.д.).

Проверяющие (инспекция или СК РФ) даже не будут пытаться оспорить эту логику. Не пытаясь оспорить реальность сделки, они доказывают преступление в совершенно иной плоскости, описанной выше: они ведут к тому, что контрагент не мог поставить вам товар или оказать услугу, потому что у него нет людей, техники, нет платежей по банковской выписке за покупку нужного товара, директор заявил, что он номинал и т.д.

Таким образом, проверяющие могут сделать вывод о том, что товар вам поставил кто-то другой, а объект вы построили силами своих сотрудников, либо людей, нанятых без оформления с ними трудовых отношений. В любом случае вычеты по НДС по проблемным контрагентам вам восстановят.

И ваш договор, документы, переписка, копии учредительных документов и паспорта директора контрагента тут ничего не изменят. Эти ваши документы и логика проверяющих — это разные плоскости, они не пересекаются.

Контрагент — однодневка. Какие налоги будут доначислены?

Как указано выше, НДС будет доначислен однозначно. Здесь без вариантов.

Налог на прибыль может быть доначислен, а может, и нет. Это зависит от ситуации. До 2019 года налог на прибыль при реальности сделки удавалось «отбивать». Однако с 2019 г. правоохранительные органы, основываясь на преобладающей практике арбитражных судов, наряду с НДС доначисляли и налог на прибыль, что на наш взгляд незаконно.

Например, компания по документам заказала строительство склада у контрагента А. Инспекция решила, что контрагент А этот склад построить не мог. Но склад-то существует! Значит, его кто-то все-таки построил. Следовательно, компания-заказчик действительно потратилась на это строительство, кому-то она заплатила за строительные материалы, из которых построен склад, а также за работы по строительству. Пусть даже и не контрагенту А.

Мы считаем, что в таком случае органы следствия обязаны посчитать, сколько стоило строительство этого склада, исходя из среднерыночных цен и учесть эту стоимость при расчете налога на прибыль. Это называется налоговой реконструкцией. Процитируем судебный акт из того дела:

Запрет на проведение так называемой «налоговой реконструкции» налогового обязательства по налогу на прибыль путем установления расходной части расчетным путем на основании подпункта 7 пункта 1 статьи 31 НК РФ в рассматриваемой норме [ст. 54.1 НК] отсутствует.

Подход же, предложенный инспекцией (полное непринятие затрат при исчислении налога на прибыль), в ситуации, когда факты поступления товара налогоплательщику и последующей продажи им спорной продукции конечному потребителю налоговым органом в ходе проверки не опровергнуты, неизбежно влечет искажение реального размера налоговых обязательств по налогу на прибыль.

Конституционный Суд Российской Федерации также придерживается подхода, согласно которому положения налогового законодательства не допускают доначисления сумм в размере большем, чем установлено законом; налоговые органы в ходе мероприятий налогового контроля определяют объем налоговой обязанности исходя из фактических показателей хозяйственной деятельности налогоплательщика (определение от 04.07.2017 № 1440).

Также налоговая реконструкция была применена в резонансном деле Кузбассконсервмолоко. Вот что сказал суд:

В развитие данной позиции Верховный Суд РФ в определении от 06.03.2018 N304-КГ17-8961 по делу NА27-25564/2015 указал, что выявление необоснованной налоговой выгоды предполагает доначисление суммы налога, подлежащей уплате в бюджет таким образом, как если бы налогоплательщик (налоговый агент) не злоупотреблял правом, а не применение дополнительной санкции в виде отказа в использовании надлежащей ставки налога (использования более высокой ставки).

То есть в случаях, когда инспекция или органы следствия не могут опровергнуть реальность сделки, налог на прибыль не должен доначисляться полностью, как будто компания не понесла никаких затрат по этой сделке.

Но если инспекция докажет, что сделки вообще не было, что она была чисто на бумаге (например, компания заказала ремонт, но он не был сделан; заказала поставку стройматериалов, но их никто так и не привез), то будут начислены и НДС и налог на прибыль. Затраты по нереальным сделкам инспекция в таких случаях полностью срезает, и суды на её стороне.

К чему мы пришли? Предварительные выводы о возбуждении и расследовании уголовных дел по ст. 199 УК РФ

Презумпции невиновности нет.

Следствие формирует обвинительную позицию, совершенно не обращая внимание на ваши доводы. Здесь нет ситуации, что вы правы «по умолчанию», а следователь должен доказать обратное (как должно быть по закону). Фактически позиция следователя — это скала, о которую безнадежно разбиваются, как морские волны, все ваши доводы.

Что бы вы ни сказали, какие бы ни нашли аргументы, у следователя уже готовы все выводы.

Также следствию не очень-то и нужны ваши документы с проблемными контрагентами. Ведь то, что контрагент недобросовестный, он узнает из допроса номинального директора этого контрагента. А суммы вычетов по проблемным контрагентам следователь/эксперт рассчитает, используя вашу налоговую отчетность. Таким образом, для того, чтобы подготовить обвинительное заключение, вы или ваша позиция следователю не нужны. То, что вы скажете следователю, пройдет мимо «фоном» и никак не повлияет на уже сформированную обвинительную позицию.

Мы хотим, чтобы вы осознали ситуацию. Логика уголовного обвинения — это паровоз, где одно цепляет другое, и никто не разбирается в составных частях:

- вот контрагент. По мнению следователя контрагент недобросовестный. Это мнение может основываться на формальной позиции (допрос директора номинала, отсутствие в штате необходимого количества сотрудников, транзитные платежи по расчетному счету, адрес массовой регистрации и т.д.). Таким образом, по версии следователя, контрагент не мог выполнить работы/оказать услуги/поставить товар;

- если контрагент недобросовестный значит вы не проявили должную осмотрительность. И что бы вы не возразили, это не изменит этот довода следствия;

- вы заявили вычет по этому контрагенту, например по работам, которые контрагент не мог выполнить своими силами;

- заявив вычеты по недобросовестному контрагенту, вы незаконно уменьшили НДС к уплате.

Никто не будет разбираться, как именно вы проверяли контрагента, как встречались с его директором, как ваши менеджеры переписывались с менеджерами контрагента в почте, как согласовывали условия договора. Не мог выполнить работы или поставить товары! Все! Уголовное дело может быть возбуждено, обвинение предъявлено, дело уйдёт в суд, а ситуацию с оправдательными приговорами вы и сами знаете.

Вы можете заявить, что умысла на неуплату налогов у вас не было, а значит, уголовная ответственность невозможна. Однако этот довод также не работает. Умысел следствием констатируется формально, на практике его следствие не доказывает.

Встаёт вопрос: что делать? Как спасаться?

Клиенты очень часто задают вопросы:

а если мы заплатим в бюджет часть суммы налоговой задолженности, чтобы сумма долга составил менее 45 млн руб (чтобы переквалифицировать на ч. 1 ст. 199 УК РФ и констатировать истечение сроков давности привлечения к уголовной ответственности)?

Или другой вопрос:

прекратит ли следователь уголовное дело, если оплатить часть задолженности, и она составит менее 15 млн руб, необходимой для части 1 ст. 199 УК РФ)?

Наш ответ на эти вопросы — нет. Частичное погашение задолженности не поможет переквалифицировать уголовное преступление.

Если обосновать это по научному, то ст. 199 УК РФ является формальной, и преступление является оконченным с момента неуплаты налогов в установленный Налоговым кодексом срок.

Если проанализировать нормы УК и УПК РФ регулирующие освобождение от уголовной ответственности за совершение налоговых преступлений, то исходя из взаимосвязанных положений части 1 статьи 76.1, пункта 2 примечаний к статье 198, пункта 2 примечаний к статье 199 УК РФ и части 2 статьи 28.1 УПК РФ под возмещением ущерба, причиненного бюджетной системе Российской Федерации в результате преступления, предусмотренного статьями 198 — 199.1 УК РФ, следует понимать уплату в полном объеме недоимки, пеней и штрафов в размере, определяемом в соответствии с законодательством Российской Федерации о налогах и сборах с учетом представленного налоговым органом/экспертом по уголовному делу расчета размера недоимки, пеней и штрафов.

Таким образом, если погашение налоговой задолженности будет произведено частично, то не будут выполняться условия предусмотренные вышеприведенными нормами уголовного и уголовно-процессуального законодательства.

Частичное возмещение ущерба в соответствии с пунктом «к» части 1 статьи 61 УК РФ может быть признано следствием/судом лишь только обстоятельством, смягчающим наказание.

Выводы о том, как возбуждаются и расследуются уголовные дела по неуплате налогов

Следственный комитет может возбуждать дела по ст.199 УК РФ вообще без без информации от вашей компании и без налоговой проверки. Система АСК НДС-2 даёт инспекции возможность видеть проблемных контрагентов как на ладони.

Когда обнаруживается крупный проблемный контрагент, все компании, заявлявшие вычеты по этому контрагенту, получат налоговые доначисления. Против директоров этих компаний могут быть возбуждены уголовные дела, если сумма доначислений будет больше 15 млн руб/45 млн руб.

Цепочка рассуждений инспекции/Следственного комитета: контрагент недобросовестный, он не мог исполнить сделку. Значит, вы не проявили должную осмотрительность. Вычеты по сделкам с таким контрагентом необоснованны. Все это в совокупности говорит о том, что ваша компания незаконно уклонилась от уплаты налогов. Из чего следует уголовное дело.

Ваши доводы следствию не интересны. У них есть своя методика что надо доказать, чтобы вменить вам уклонение от уплаты налогов и ваши доводы не влияют на позицию по уголовному делу.

Если вы решили прекратить уголовное преследование, то придется уплатить всю сумму недоимки, пеней и штрафов, которые фигурируют в обвинении. Частичная уплата налоговой задолженности не освободит вас от ответственности, а будет рассматриваться как обстоятельство, смягчающее наказание.

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Защита от доначислений

14 место

Список крупнейших

аудиторских групп

Аккредитация ACCA

Approved Employer

Trainee Development, Platinum

Риск банкротства. Не потеряете, все, что «строили».

Уволился ГБ? Важная информация не попадёт на внешний рынок!

Страх 99% победы ФНС в суде. Мы готовы отстоять ваши интересы.

Заполните простую форму для быстрого расчета стоимости проведения аудита либо позвоните нам по телефону. Наши менеджеры ответят на интересующие вас вопросы, сориентируют по срокам и стоимости выполнения работ. Мы строго придерживаемся принципов честности и конфиденциальности в отношениях с клиентом.

При проведении аудита налоговой отчетности мы в первую очередь анализируем текущее положение фирмы, оцениваем, насколько правильно организован процесс определения базы и суммы налогов. Проверкой занимаются высококвалифицированные специалисты с богатым отраслевым опытом. Мы поможем выявить имеющиеся недочеты и устранить их, подготовим к грядущей проверке.

На личной встрече в нашем офисе, удобно расположенном в центре Москвы, у вас будет возможность познакомиться и убедиться в компетенции наших экспертов, детально обсудить все пункты подготовленного коммерческого предложения, актуализировать договор, исходя из особенностей ваших текущих задач.

На протяжении всего периода реализации проекта с вами работает персональный менеджер, который всегда готов проконсультировать по текущим вопросам и задачам. Наша компания отличается дружественным подходом, отсутствием формализма, решением конкретных практических задач, стоящих перед клиентом.

Мы строго соблюдаем наши обязательства и сроки выполнения проекта. Максимальная простота, клиентоориентированность, дружественность, эффективность и рациональность подхода позволяют получить максимальное удовлетворение от работы с нами. Оценив уровень профессионализма, клиенты повторно обращаются за консультацией в КСК ГРУПП.

Проведение налогового аудита

Налоговый аудит является частью инициативного аудита. На его проведение не распространяется действие Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Данный вид аудита предполагает оценку корректности налоговых отчислений. Ведь в случае даже малейшей задолженности санкции со стороны фискальной службы, как правило, довольно жесткие. Не является «хорошим тоном» и переплата в бюджет, ведь она обеспечивает недополучение прибыли компании и иногда в достаточно больших размерах.

Период отчетности обычно составляет от одного месяца до трех лет. Нет смысла рассматривать больший период, поскольку это существенно отразится на стоимости, плюс оспорить в суде переплаченные налоги после трех лет не представляется возможным ввиду окончания срока исковой давности.

- Полный анализ финансовой отчетности

- Исключение чрезмерного внимания фискальных органов

- Оптимизацию ваших налоговых затрат

- Помощь в возвращении уже внесенных налоговых сборов (по возможности)

- Своевременность выявления возможных недочетов ведения налоговой документации исключает ненужные вопросы со стороны контролирующих структур.

- Нахождение компании в правовом поле благодаря грамотно проведенному налоговому аудиту обеспечивает стабильность и долгосрочность нахождения вашего предприятия на рынке.

- Возможность параллельного проведения процедуры налогового аудита без остановки рабочих процессов устранит недополучение прибыли.

Налоговый аудит в КСК ГРУПП

Чаще всего проведение налогового аудита инициируется накануне приезда органов фискальной службы, при реорганизации предприятия или смене его деятельности, при смене главного бухгалтера компании или ее руководства или просто при необходимости оптимизации процесса налогообложения предприятия или организации. Важно не дожидаться приглашения из налоговой службы о проведении проверочных мероприятий и заблаговременно привести всю налоговую документацию в соответствии с нормами законодательства.

После значительных изменений в налоговом законодательстве также стоит провести налоговый аудит с привлечением независимых аудиторов, так как велика вероятность бухгалтерских ошибок в применении новых законов.

Ведь ежегодно по всей России сумма доначислений составляет порядка 19 млрд руб., оспорить эти суммы в рамках конкретного судопроизводства практически невозможно. В пользу налоговой службы выносится до 80% судебных решений.

Рейтинги

Качество работы наших экспертов подтверждают своими отзывами крупнейшие российские и западные компании.

КСК ГРУПП входит в число крупнейших юридических фирм России

Всегда в курсе изменений налогового законодательства

Возможность ежедневного сопровождения налоговых проверок и взаимодействия с инспекторами ФНС позволяет всегда быть в курсе изменений налогового законодательства.

Предоставляем не рекомендации, а решения «под ключ»

Компания КСК ГРУПП предоставляет не рекомендации, а решения «под ключ» и при необходимости помогает реализовать их на практике.

Проведение ежегодного бизнес-форума «Круглый стол директоров»

Проведение ежегодного бизнес-форума «Круглый стол директоров» для собственников и топ-менеджеров российских компаний с оборотом от 500 млн руб. В конференции принимают участие лучшие налоговые юристы страны, в том числе из консалтинговых компаний с мировым именем: PwC, Deloitte, KPMG, EY. Обмен опытом с коллегами также помогает быть в курсе всех налоговых новшеств.

Этапы проведения налогового аудита

Своевременность проведения данного вида аудита, в особенности в случае холдинговой структуры компании или наличия нескольких дочерних предприятий, помогает сохранить стабильность компании, избежать непредвиденных рисков и тщательно подготовиться к налоговой проверке.

Ведь, как показывает практика, у компании с оборотом в 2 млрд руб. выявляется налоговых рисков на сумму порядка 150 млн руб. Это очень существенная сумма в случае возможных доначислений.

Контроль правильности заполнения первичной документации

Иногда выявление недочетов уже на этом этапе помогает избежать серьезных ошибок в будущем, например, в отсутствии разделения облагаемых и необлагаемых НДС.

Проверка правильности начисления и уплаты налогов

Как правило, уверенность корректности начисления налоговых сборов у бухгалтера предприятия не вызывает сомнения, и в процессе ведения данной документации имеет место шаблонность, которая нередко приводит к ошибкам и оплошностям, а эти оплошности могут привести к серьезным потерям в случае их выявления органами фискальной службы.

Мониторинг возможного использования налоговых вычетов и льгот

Большинство бухгалтеров игнорируют эту возможность, а ведь она может существенно сэкономить объем отчислений в государственную казну.

Правильность заполнения налоговых деклараций

Здесь стоит отметить тот факт, что важно проконтролировать как уже поданные декларации, так и готовящиеся к подаче в ФНС.

Выявление возможных налоговых рисков организации

Своевременность их выявления и разработка механизма предотвращения рисков сведет на нет возможность банкротства или снижение прибыли предприятия.

Стоимость налогового аудита

Здесь все строго индивидуально. Основными критериями оценки стоимости служат: проверяемый период (обычно рассматривается один или три года), общий денежный оборот компании и вид деятельности предприятия. Важны также численность сотрудников и этапность проведения аудита.

Например, при обороте компании 1 млрд руб. и штате более 100 сотрудников стоимость двухнедельного аудита составила 170 тыс. руб. и позволила обнаружить налоговые риски на сумму 1,1 млн руб., что могло бы обернуться потенциальным штрафом в 100 тыс. руб.

Стоимость налогового аудита напрямую зависит также и от применяемой методики. КСК ГРУПП пользуется самыми современными и эффективными из известных, что снижает трудозатраты аудиторов, а следовательно, позволяет сэкономить ваши деньги.

Ознакомьтесь с кейсами уже проведенного налогового аудита, находящимися на странице этого сайта, и в случае заинтересованности свяжитесь с нами, используя любой удобный канал связи.

Отзывы о нашей работе

Мы не обращались к другим консультантам и аудиторам с того дня как заключили наш первый договор с КСК ГРУПП. Нам удалось построить продуктивные деловые отношения благодаря высокой квалификации и внимательности к проблемным местам сотрудников КСК ГРУПП. Юридическая помощь по вопросам налогообложения и составления бухгалтерских отчетов, консультации по гражданскому и трудовому законодательству – все это входит в перечень услуг КСК ГРУПП. Специалисты ответственно подходят к каждому проекту, следя.

Мы обратились к вам за аудитом отчетности и оценили по достоинству широкий спектр достоинств компании КСК ГРУПП. Вы были ориентированы на клиента, смогли найти единственно верный конструктивный подход для решения вопросов, стоящих перед нами, не забывая о пунктуальности и доброжелательности. На выходе мы получили то, что ждали: качественный и профессиональный аудит.

Мы безмерно благодарны команде КСК ГРУПП за предоставленные аудиторские услуги. За несколько недель сотрудничества мы убедились в том, что сделали правильный выбор контрагента. Сотрудники КСК ГРУПП показали себя с лучшей профессиональной стороны, решив накопившиеся проблемы и выявив неточности в финансовой документации. Они не только нашли ошибки, но и дали подробные инструкции по их устранению. Такая клиентоориентированность дорогого стоит, поэтому мы не собираемся расставаться с КСК ГРУПП и .

Рекомендуем вам обращаться к КСК ГРУПП, если необходимо провести аудиторскую проверку и вы хотите получить реальные советы и прикладные рекомендации по исправлению ситуации, как это случилось с нами, когда мы получили поддержку от грамотных консультантов при аудите. Все советы оказались полезными и сразу же стали внедряться как в налоговом, так и в бухгалтерском учете, что позволило без лишних потерь минимизировать обозначенные консультантами риски. Благодарим за ваш профессионализм и готовнос.

Передаем сердечную благодарность КСК ГРУПП и «Партнер-Аудит» от нашего директора, Д.В. Пьянзина, за успешную реализацию аудиторской проверки и полезное для наших сотрудников консультирование в области бухгалтерских отчетов и налогообложения. Руководство проектом осуществляла Н.Ю. Новоселова, которой мы выражаем отдельную признательность – благодаря вам все нестыковки нашли свое решение. Опыт продуктивного взаимодействия между нашей компанией «НОВА ТУР» и консалтинговой фирмой «Партнер-Аудит» о.

25 лет на рынке

Решаем задачи и помогаем бизнесу развиваться.

Эксперты КСК ГРУПП

Аттестованный аудитор (Минфин РФ), член СРО ААС, ведущий аудитор по системам качества ISO 9000 (сертификат BVQI), действительный член IAB. Обладает многолетним опытом работы в аудите, консалтинге и банковской сфере. Работала в крупнейшей аудиторско-консалтинговой компании, входящей в группу BDO, участвовала в проектах с крупнейшими предприятиями России. Дальнейший карьерный рост произошел в рамках холдинга «Прадо»: от ведущего аудитора до руководителя компании «Прадо. Аудит».

Работала в банковской сфере в должности советника президента (ОАО «Банк Российский кредит»). Окончила Ростовский государственный университет, философский факультет, Северо-Кавказскую академию государственной службы, факультет «Мировая экономика».

Елена Межуева

Руководитель департамента «Финансовое консультирование, аудит и МСФО»

Аттестованный аудитор (Минфин РФ), член СРО ААС, Участник Президентской программы подготовки управленческих кадров и международной стажировки Федерального министерства экономики и технологий Федеративной Республики Германия.

Татьяна Иваненко

Руководитель проектов департамента «Финансовое консультирование, аудит и МСФО»

Аттестованный аудитор, общий аттестат аудитора с 2007 года, член СРО ААС. Более 500 реализованных проектов по аудиту и консалтингу в области бухгалтерского учета и налогообложения. Профессиональный опыт – 12 лет, в КСК ГРУПП – 10 лет.

Татьяна Ефременкова

Руководитель проектов департамента «Финансовое консультирование, аудит и МСФО»

Практикующий эксперт в области МСФО, финансов и аудита с 1997 года. Выпускница Финансового университета при Правительстве РФ. Имеет опыт подготовки и аудита отчетности по МСФО крупнейших российских компаний, в том числе топ-400 (ТК ТВЭЛ, АО «Росгеология», АО «АРМАДА» и др.), и компаний среднего бизнеса (ГК «Русгазинжиниринг», ГК «Плакарт» и т. д.). Квалификация подтверждена сертификатом АССА (Advanced Diploma), единым аттестатом аудитора. Автор многочисленных статей по МСФО в крупнейших изданиях («МСФО на практике», «Корпоративная финансовая отчетность»).

Светлана Крапивенцева

Руководитель департамента «МСФО»

Читайте также: