Зарплаты и налоги в эстонии

Опубликовано: 15.05.2024

Фискальная политика Эстонии очень лояльна к бизнесу. Налоги в Эстонии установлены как на местном, так и на государственном уровне.

Новогодний город в Эстонии

Общие сведения

Больший процент платежей поступает в государственный бюджет. При этом часть их является подконтрольной местным властям.

Налоговая система страны проста и понятна. Большая часть ставок имеет низкий уровень. Эти особенности делают государство привлекательным для предпринимателей.

Отчисления выплачиваются как юридическими, так и физлицами. Юрлица облагаются следующими их видами:

- Акцизные платежи.

- Подоходный налог с предприятий.

- Лицензирование.

- Налог с оборота.

- Подоходный налог с дивидендов.

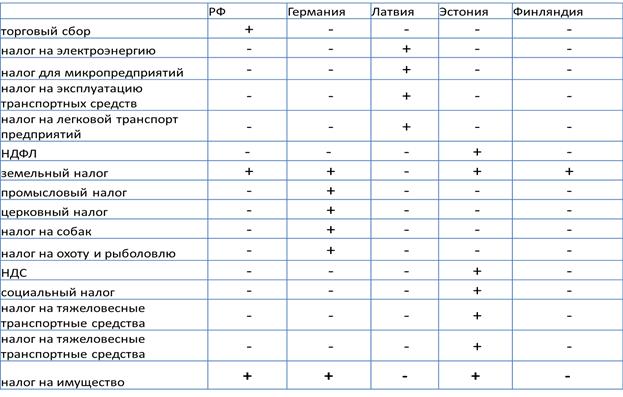

Сравнительная таблица отчислений в Эстонии и в других странах

Особенности налогообложения предприятий

Налог на прибыль в Эстонии актуален в том случае, если доход перераспределяется в пользу учредителя.

01.01.2000 вступил в силу новый закон, в соответствии с которым сбор на прибыль может взиматься как при распределении, так и на фоне ее применения в виде дивидендов.

Под перераспределением доходов следует понимать:

- матпомощь;

- подаренные средства;

- отчисления.

Налоговая ставка для физических лиц, выплачивающих дивиденды, составляет 20 %. Доход облагается налогом только единожды.

Сравнительная диаграмма налогообложения Эстонии и других стран

Юрлица, использующие собственную прибыль, имеют право на учет всех видов выплат, осуществленных в любом другом государстве на фоне получения перераспределенной прибыли.

Если юридическое лицо планирует реинвестировать прибыль в производство, то оно может быть освобождено от всех выплат.

Прирост капитала включается в основную базу. После распределения прибыли он облагается стандартной ставкой. Для дивидендов применяется налог у источника. Оплачивать его приходится по ставке пошлины на доход.

Валютный контроль в стране отсутствует.

Соглашение об избежании двойного налогообложения с Эстонией подписало 60 юрисдикций.

Выплаты с оборотов

В Эстонии имеется аналог НДС, его ставка составляет 20 %. К товарам, реализация которых облагается налогом по ставке в 5 %, следует отнести:

- Билеты в цирк.

- Билеты на иные культурные мероприятия.

- Печатную продукцию.

Налоговая ставка для лекарственных препаратов составляет 0 %.

А также налогом с оборота облагается продажа хозяйственной продукции и оказание хозяйственных услуг.

Если фирма экспортирует свою продукцию в другие государства, то она не подвергается налогообложению.

Налоги с оборотов не взимаются в таких случаях:

- Предоставления услуг на территории ЕС.

- Продажи продукции на таможенной территории.

- Применения временного импорта.

Не взимаются отчисления с оборотов и в том случае, если он составляет менее 16 000 евро/12 мес.

Уровень налоговой нагрузки от прибыли в Эстонии и других странах

Особенности налогообложения физлиц

Подоходный налог в Эстонии имеет единую ставку — 21 %. Окончательный размер отчислений зависит от уровня заработной платы человека.

К эстонским резидентам относятся лица, имеющие ВНЖ в этой стране и находящиеся там более 183 дней/12 мес.

Лица, не являющиеся эстонскими резидентами, платят налог на доход с прибыли, получаемой на территории страны.

Освобождаются от платежей в государственную казну проценты по банковским вкладам. Одновременно предполагается налогообложение для дивидендов по ценным бумагам. Это способствует стимулированию вкладчиков.

Инфографика «Не облагаемый налогом доход 2018»

В Эстонии имеется принудительный вид страхования. Это относится к лицам, имеющим постоянное место жительства, но не имеющим официального места работы или получающим «теневую зарплату». Ставка на одного человека составляет 2,9 %, на организацию — 1,4 % от месячного оклада.

Недавно правительством страны были одобрены новые поправки к закону о подоходном налоге. В соответствии с ними была повышена ставка необлагаемого налогом дохода. Сегодня ее размер составляет 155 евро.

Необлагаемый налогом доход в Эстонии

По словам государственной канцелярии, с 01.01.2021 г. была повышена ставка этого налога для пенсионеров. Теперь им предстоит выплачивать с пенсии до 220 евро/30 дней.

Другие виды платежей

Налогообложение в Эстонии включает в себя следующие виды обязательных платежей:

- На недвижимое имущество.

- Для автомобилистов.

- Отчисления на землю.

Особенности земельного налога

Вместо ежегодного налога на недвижимость владельцам частных домов предстоит уплатить земельный налог.

В зависимости от личности налогоплательщика, вида и целевого предназначения участка, предусматриваются некоторые льготы.

Ставка на участок, размер которого составляет 10 соток, — 190 евро. Платить нужно единожды за 12 месяцев. Если сумма платежа более 65 евро, разрешается разбить его на две части.

За просрочку платежа предусмотрена пеня в размере 23 % годовых.

При размере платежа менее 5 % отчисления могут не осуществляться.

От уплаты земельного налога освобождаются следующие категории лиц:

- Собственники участка, предназначающегося для постройки дома.

- Застройщики.

- Владельцы земельного участка до 1500 кв. м, имеющие на нем жилище.

Освобождение от этих отчислений осуществляется на основании условий, определенных соответствующим законом.

Информация для владельцев квартир и домов

Налог на недвижимость в Эстонии не взимается в том случае, если человек собирается покупать квартиру, дом или участок.

Будущий собственник жилища должен будет оплатить только услуги нотариуса в размере 150 евро и госпошлину за внесение квартиры или дома в реестр. Ставка зависит от цены недвижимого имущества, минимально это шесть евро.

Сравнительная таблица стоимости земли в Эстонии и других странах Европы

Если физическими лицами приобретается загородная недвижимость с целью инвестирования, им нужно будет обязательно получить разрешение от местных властей. Цена такой справки составляет 150 евро.

Ставка налога на землю для квартиры составляет 30 евро/12 мес. В северо-восточной части страны под это правило подпадает большая часть 1–3-комнатных квартир.

В Эстонии имеются специфические процедуры и госпошлины, не предусмотренные в других государствах.

Лицам, строящим дом и возводящим забор, приходится платить за него пошлину, ее размер составляет 35 евро.

Информация для владельцев автомобилей

05.12.2016 эстонским минфином было принято решение относительно новой пошлины для владельцев автомобилей.

Сегодня отчисления взимаются только при первичной регистрации ТС на территории страны. А также налог нужно платить при смене владельца авто.

Налоговая ставка привязана к выбросам углекислого газа. Если такой показатель отсутствует, то во внимание принимается мощность двигателя. Она выражается в киловаттах.

Размеры ставок для автомобилей, облагаемых налогом, представлены в таблице.

| Показатель выброса углекислого газа (г/км) | Мощность двигателя (кВт) | Размер пошлины (евро) |

| 92–100 | 77–84 | 59 |

| 162–161 | 125–132 | 303 |

| 292–301 | 244–251 | 579 |

При выбросах от 301 г/км за каждый следующий грамм углекислого газа добавляется два евро.

Эстонские налоговики утверждают, что от отчисления в государственную казну освобождаются грузовики, масса которых больше 3500 кг, а также тракторы и автобусы.

В соответствии с конвенцией о предотвращении двойного налогообложения, при вывозе транспортного средства в другую страну Евросоюза налогоплательщик может претендовать на возврат пошлины.

Это возможно в том случае, если отчисления за выбросы углекислого газа в Эстонии больше, чем в ином государстве ЕС.

А также владелец авто может ходатайствовать о возврате пошлины при утилизации транспортного средства.

Предлагаю посмотреть видео “Налогообложение в Эстонии”:

Возврат налогов из Эстонии

Граждане Евросоюза, живущие в Эстонии на зарплату, получаемую от официального работодателя, имеют право на возврат налогов, выплаченных в пользу этой страны. Для этого наемному работнику необходимо иметь на руках сертификат для платежей. Если человек работал на нескольких нанимателей, то ему нужно будет получить сертификат от каждого из них.

Возврат зависит от суммы дохода в налоговом году. Сертификат можно получить только в конце налогового года. В этом документе, помимо з/п работника, указываются вычеты в пользу эстонской казны.

Вернуть пошлину можно через четыре–шесть месяцев после рассмотрения заявления сотрудниками налогового органа.

Важные нюансы

Для юридических лиц налоговый год длится 30 дней. Отчеты об уплате налогов в Эстонии в 2021 году нужно подавать каждый месяц.

Документация передается до 10 числа того месяца, который следует за отчетным периодом. Если налогоплательщик не состоит на учете в специальном реестре, то декларацию ему следует подавать по завершении процедуры перераспределения прибыли.

Предлагаю посмотреть видео “Новые налоги в Эстонии”

За каждый просроченный день начисляется штраф, его размер — 0,06 % от суммы, которая была указана в формуляре.

Из всех прибалтийских стран Эстония чаще всего привлекает внимание инвесторов, туристов и людей, желающих поехать на заработки. Привлекательность Эстонии связана с безопасностью жизни, хорошей экологией, социальной защищенностью и довольно высоким уровнем жизни.

Экономическая ситуация

Экономика Эстонии стабильно развивается последние годы. После присоединения страны к ЕС наблюдается постоянный рост благосостояния ее граждан. Негативным аспектом вхождения в Европейский союз стал отток работоспособного населения. Это привело к дефициту рабочей силы в ряде отраслей, особенно в сфере производства, строительства, сельского хозяйства. На освободившиеся рабочие места активно привлекаются иммигранты из соседних стран. Средняя заработная плата в 2017 году достигла 1242 €.

Минимальная зарплата

В 2019 году правительство пересмотрело минимальные оклады и увеличило их до €540, почасовая ставка составила €3,21. Сумма показана без налоговых вычетов. Если учитывать их, то сумма будет составлять €722,52. Вместе с этим была повышена зарплата на 7-8% в бюджетных и промышленных сферах, в частном секторе до 14%.

Уровень жизни в Эстонии заметно ниже, чем у ближайших соседей Латвии и Литвы. Но экономика считается развитой и стране есть чем гордиться. Здесь ценится недвижимость, поэтому появляется все больше строительных объектов, в связи с этим постоянно требуются квалифицированные инженеры, строители и разнорабочие.

Заработная плата в месяц

Минимальная

Заработная плата в Эстонии как для местных жителей, так и для приезжих не может быть ниже установленного государством минимума. Минимальный размер оплаты труда в 2018 году составлял 500 евро, почасовая заработная плата 2,97 евро. С 1 января 2019 года уровень минимальной зарплаты вырос до 540 евро на 8% по сравнению с предыдущим годом.

Средняя

Средний уровень дохода зависит от выбранной профессии работников, образования и уровня квалификационных навыков и колеблется в пределах 1500 — 2000 евро в месяц. Средняя почасовая зарплата составляет 7,38 евро, для сезонных работников от 2,97 до 18 евро. Также существенной является разница в среднемесячной зарплате у мужчин и женщин. В среднем мужчины зарабатывают на 25% больше.

Наиболее высокооплачиваемыми считаются работники в области:

- информационных технологий и коммуникаций;

- страховой и финансовой сфере.

В 2019 году значительно повысился средний уровень оплаты труда для работников бюджетных организаций и промышленности.

Средняя стартовая

Со средне стартовой заработной платой сталкиваются вновь прибывшие работники или выпускники вузов для прохождения стажировки на предприятии. Не имеющие должного уровня квалификации.

Разрыв между средней и средне стартовой зарплатой зависит от сложности выполняемой работы и требованиям к квалифицированным навыкам работника. И достигать до 20% во время испытательного срока и приобретения необходимого опыта работы.

Максимальная

В Эстонии нет определения максимальной зарплаты установленной государством. Уровень зарплаты зависит от занимаемой должности и региона страны.

Оплата труда в разных уездах

Наиболее высокооплачивая оплата труда работающих в Таллине, уезде Харьюмаа. В Таллинне расположены ведущие торговые компании и аппарат правительственного управления. Средняя заработная плата здесь составляет 1401 евро, больше на 60% чем в других уездах.

Также высокие доходы у жителей уезда Тарту, средний заработок в котором составляет 1353 евро. Самый низкий уровень зарплаты в уездах Хийумаа, Саремаа, Пыльвамаа и Йыгевмаа до 900 евро в месяц.

Средняя зарплата

Повышение зарплат повлияло на средний доход педагогов, воспитателей и других сотрудников образовательной сферы. В 2018 году зарплата учителя составляла €900-1250, в этом году она увеличена на 9-10% и составляет €1000-1350.

Средние зарплаты врачей установлены до €1250, инженеров от €1000-1300. В списке лидирует профессия программиста, весь рынок услуг сосредоточен с применением IT-технологий, которые развиваются и делают технический прогресс самым конкурентным. У таких работников средняя заработная плата €1500. Зарплата бухгалтера в квартирном товариществе Эстонии около €900.

В розничный сектор, сельское хозяйство, строительство, регулярно, требуются разнорабочие с окладом €600-800. Также отмечается высокий спрос на водителей-экспедиторов, в штат принимают как местных жителей, так и экспатов.

По финансовому отчету средний доход в месяц в бюджетных компаниях составляет:

- Харью – €1470;

- Тарту – €1330;

- Валга – €1000;

- Йыгева – € 980;

- Хийу – €950.

Частные компании выплачивают разнопрофильным работникам от €900 до €1800, в час выходит около €12. Из-за дефицита, эстонские компании привлекают иностранных граждан из ближних стран. Русские и украинцы тоже востребованы, и могут конкурировать с северными европейцами во многих областях.

Эстонский менталитет и местные традиции

Эстонский народ обладает многими чертами, которым можно только позавидовать. Прежде всего это искренняя любовь к своей земле, народу, языку, традиционной культуре. В дни национальных праздников или песенных фестивалей многие жители страны одевают традиционные национальные костюмы.

Вместе с тем эстонцы не испытывают ненависти к представителям других народов — ни к русским, ни к украинцам, ни к белорусам (если, конечно, те не пытаются посягнуть на эстонскую независимость).

Жизнь в Эстонии для русских вполне комфортна — треть населения страны разговаривает на русском языке. Отношение к иностранным туристам и иммигрантам лояльное, к иностранцам-резидентам — отстраненно-корректное.

Эстонцы честные и добросовестные, они законопослушны, педантичны и опрятны, не признают панибратства. Вместе с тем, после нескольких лет знакомства, хорошо узнав человека, местные жители легко идут с ним на контакт, радушны и чистосердечны.

В Эстонии не поощряется бюрократизм, нет коррупции и хамства. В отношениях между полами царит равноправие.

Проживание в Эстонии: необходимые расходы

Стоимость жизни в Эстонии имеет средние показатели в сравнении с другими членами Евросоюза. Цены на продукты и услуги здесь ниже, чем в Германии или Франции, но выше, чем в Латвии или Литве. Впрочем, покупательная способность населения не падает из-за более высоких зарплат эстонцев.

Более дорогая жизнь и высокие цены — в столице государства Таллинне, Тарту, курортных городках. Многие эстонские граждане предпочитают ездить на шопинг в соседние Финляндию, Латвию и Литву или делать покупки в интернет-магазинах.

Жилье и коммунальные расходы

Традиционно наибольшая статья расходов связана с проживанием. Покупка собственной недвижимости для иностранных иммигрантов становится возможной после оформления ВНЖ и открытия собственного счета в банке.

Цены на жилье высокие и зависят от месторасположения квартиры или дома и его состояния. Средняя стоимость 1 кв.м жилья в центре города составляет 2 426 евро, вне центра — 1601 евро. В Таллинне стоимость будет составлять соответственно 2 593 и 1 743 евро.

Аренда однокомнатной квартиры в центре города обойдется в 456 евро, в других районах — 321 евро. Аренда трехкомнатных апартаментов будет стоить соответственно 762 и 526 евро.

Ежемесячные расходы на электричество, отопление, воду, вывоз мусора за квартиру площадью 85 кв. м составляют 169 евро, за использование безлимитного интернета (от 60 Mbps) — 22,21 евро.

Стоимость продуктовой корзины

Расходы на питание составляют в среднем до 20 % зарплаты. Цены на продукты в супермаркетах в разных районах Эстонии приблизительно одинаковые. Многочисленные акции позволяют еще более сэкономить. Качество продуктов на рынках выше, но соответственно выше и их стоимость.

Средние цены на основные продукты питания в супермаркетах Эстонии:

| Продукт | Стоимость (евро) |

|---|---|

| Молоко (1 л) | 0.73 |

| Буханка белого хлеба (500 г) | 0.79 |

| Рис (кг) | 1.26 |

| Яйца (12 шт) | 1.45 |

| Отечественный твердый сыр (кг) | 6.92 |

| Куриное филе (кг) | 5.17 |

| Говядина (кг) | 7.86 |

| Апельсины (кг) | 1.35 |

| Бананы (кг) | 1.07 |

| Помидоры (кг) | 1.98 |

| Вода питьевая (1,5 л) | 0.6 |

| Отечественное пиво (0,5 л) | 1.36 |

| Бутылка вина среднего класса (0,75) | 7 |

| Пачка сигарет «Мальборо» | 4.22 |

Покупка McMeal в McDonalds обойдется в 7 евро. Чашка капучино в кафе — 2,58 евро. Обед на двоих из трех блюд в среднем ресторане будет стоить 40 евро.

Транспортные расходы

Эстонию отличает развитая транспортная инфраструктура. Все населенные пункты связаны автобусными и железнодорожными линиями.

В Таллинне и большинстве уездов страны местные жители (в том числе иностранные иммигранты, зарегистрированные в их границах) имеют право на бесплатный проезд в общественном транспорте. Чтобы им воспользоваться, им нужно приобрести за 2 евро специальный проездной билет.

За пределами места своего проживания резиденты должны оплачивать проезд — 1,50 евро в один конец. Обычный месячный проездной можно приобрести за 21 евро.

Вместо заключения

Рассматривая все плюсы и минусы жизни в Эстонии, стоит заметить, что плюсов гораздо больше. Жизнь в этом небольшом государстве для российских иммигрантов обладает определенной привлекательностью:

| Преимущества | Недостатки |

|---|---|

| Отсутствие бюрократизма | Иная по сравнению с российской ментальность, холодность местного населения |

| Благоприятствующее законодательство | Сложность эстонского языка |

| Экологическая чистота | Прохладный и влажный климат |

| Высокие зарплаты | Рост стоимости жизни |

| Социальная защищенность | |

| Высокий уровень жизни | |

| Членство Эстонии в ЕС | |

| Развитая инфраструктура | |

| Возможность разговаривать на русском языке | |

| Безопасность жизни | |

| Наличие трудовых вакансий |

Плюсы и минусы жизни в Эстонии: Видео

Трудоустройство иностранных граждан

Для официального трудоустройства в Эстонии иммигрантам обязательным является оформление специальной рабочей визы, дающей право на трудовую деятельность. Виза оформляется сроком на один год, с правом на дальнейшее продление. В стране среди наемных работников 25% русскоговорящих.

Для сезонных работников срок трудоустройства не может превышать шесть месяцев. Выходцы из других стран претендующие на вид на жительство не могут работать на краткосрочных (сезонных) работах. Такие специальности, как продавец, разнорабочий не требуют знания эстонского языка.

Для более квалифицированных профессий, например разработчиков программного обеспечения и программистов, обязательным является знание английского языка. В Эстонии пятидневная рабочая неделя по 8 часов в день. Наибольшим спросом пользуются:

- руководители проектов;

- кухонные работники;

- водители грузовых автомобилей;

- специалисты по строительству;

- специалисты в сферу образования и здравохранения.

Таким образом, при желании в Эстонии можно найти работу соответствующую вашим требованиям. С высоким квалифицированным уровнем или не требующим специального образования и опыта работы. Официальное трудоустройство даст возможность работать на равне с коренными жителями, право на медицинское обслуживание, социальные гарантии, и защиту перед законом.

Э стония — привлекательная европейская страна, которая предлагает выгодные условия для бизнеса и проживания. Однако перед тем, как учредить компанию или подавать заявление на ВНЖ, стоит учесть имеющиеся налоги в Эстонии.

Регулирование вопросов налогообложения в Эстонии осуществляется Налогово-Таможенным Департаментом — EMTA.

Налоговая система в Эстонии состоит из государственных и местных налогов, устанавливаемых сельским муниципалитетом или городским советом на его административной территории в соответствии с законом.

Какие же действуют налоги в Эстонии для физических и юридических лиц?

Быстрый переход:

БЫСТРЫЙ ПЕРЕХОД:

КРАТКАЯ СВОДКА

Принцип налогообложения прибыли

Глобальный для резидентов

Подоходный налог

Налог на прибыль

0% — на реинвестированную прибыль,

20% — на распределенную прибыль

Социальный налог

Налог на прирост капитала

Отсутствует как отдельный налог

Подоходный налог в Эстонии (налог на доходы физических лиц)

Подоходный налог в Эстонии платят как резиденты, так и нерезиденты. Резиденты уплачивают подоходный налог с общемирового дохода, а нерезиденты — только с дохода, полученного от источников на территории Эстонии.

Ставка подходного налога в Эстонии по общему правилу — 20%. Однако существуют случаи, когда доходы физического лица облагаются по иным ставкам.

Так, существует ставка 14%, которая действует в отношении кредитных учреждений-резидентов и эстонских филиалов кредитных учреждений-нерезидентов.

Налог на прибыль в Эстонии

Особенностью налогообложения прибыли в Эстонии является то, что налог необходимо уплачивать лишь с распределенной прибыли. Нераспределенная прибыль не облагается налогом.

Если компания распределяет прибыль, налог будет уплачивается по ставке 20/80 (20%). На сайте Налогово-Таможенного Департамента Эстонии также указано, что ставка налога на прибыль организаций, применяемая к регулярно распределяемой в виде дивидендов прибыли, составляет 14/86, а с выплачиваемых физическому лицу дивидендов удерживается подоходный налог по ставке 7%.

Налог на добавленную стоимость в Эстонии

Налог на добавленную стоимость (VAT) в Эстонии подлежит уплате, если компания реализует товары и услуги на территории Эстонской Республики.

Если же компания или индивидуальный предприниматель реализуют свои товары и услуги вне Эстонии, то они не будут облагаться НДС.

Обратите внимание:

Если годовой оборот компании или индивидуального предпринимателя превышает 40.000 евро, это является основанием для обязательной регистрации на учете VAT (НДС).

Товары и услуги в Эстонии облагаются НДС по ставкам 20%, 9% и 0%.

- 20% — стандартная ставка НДС, которая распространяется на большинство товаров и услуг;

- 9% — распространяется на печатную продукцию, лекарственные препараты и др.;

- 0% — на поставку товаров внутри ЕС, товары, поставляемые на борт самолетов и кораблей, экспорт из Эстонии и др.

Социальный налог в Эстонии

Социальный налог в Эстонии уплачивается работодателем. Стандартная ставка — 33%. Это значит, что работодатель должен уплатить 33% от заработной платы каждого работника на социальное и медицинское страхование. Соответственно, социальный налог выплачивается работодателями ежемесячно.

Налог на прирост капитала в Эстонии

Налога на прирост капитала в Эстонии не существует как самостоятельного налога. Прирост капитала рассматривается как часть прибыли, а потому в случае распределения прибыли подлежит уплате корпоративный налог на прибыль по ставке 20%.

Иные налоги в Эстонии

Помимо перечисленных выше, также существуют иные налоги в Эстонии.

Так, существует земельный налог. Ставка земельного налога зависит от площади земли (земельного участка) и рассчитывается индивидуально. Ставка земельного налога составляет 0.1–2.5% от налогооблагаемой стоимости земли.

Также, в Эстонии есть акцизные сборы. Акцизные сборы действуют в отношении электроэнергии, алкоголя, табачных изделий и др.

Еще существует платеж по страхованию от безработицы. Ставка платежа по страхованию от безработицы для работника составляет 1.6%, а для работодателя — 0.8%.

Интересно:

Списки доходов, которые облагаются и не облагаются социальным налогом, можно увидеть в ст. 2 и 3 Закона Эстонии о социальном налоге.

Привлекательность Эстонии с точки зрения налоговой нагрузки

Эстония — выгодная юрисдикция с точки зрения налогообложения, поэтому если ключевым критерием при выборе страны для бизнеса или проживания являются низкие налоговые ставки, то Эстония может стать идеальным вариантом.

Возможность не платить налог с нераспределенной прибыли — крайне удобно с точки зрения налогообложения, а потому Эстония очень популярная юрисдикция и для регистрации компаний, и для проживания.

Получить ВНЖ в Эстонии — просто. Зарегистрировать компанию — еще проще. А потому Эстония может стать отличным вариантом с низкими налоговыми ставками, который принесет много положительных эмоций как от жизни в ней, так и от предпринимательской деятельности. Одним словом, налоги в Эстонии позволяют комфортно существовать бизнесу, никак не препятствуя его развитию.

Если Вас заинтересовала Эстония, напишите специалистам GFLO Consultancy, мы сможем ответить на все Ваши вопросы и помочь с любым запросом.

Содержание

1. Общие обязательства

Существуeт четыре закона, которые регулируют налоговое обязательство, т. е. удержание и уплату налогов в отношении заработной платы работодателем работнику (физическому лицу).

Правовая база

- Закон о подоходном налоге

- Закон о социальном налоге

- Закон о страховании от безработицы

- Закон о накопительных пенсиях

С производимых работникам выплат удерживается подоходный налог, платёж по страхованию от безработицы (платёж по обязательной накопительной пенсии для работника-резидента), начисляется и уплачивается социальный налог, а также платёж работодателя по страхованию от безработицы. Налоги и платежи декларируются в декларации формы TSD.

Дополнительная информация

Форма TSD предоставляется работодателем в Налогово-таможенный департамент Эстонии не позднее 10-го числа каждого месяца, следующего за выплатой месяца (т. е. при выплатах, произведённых в январе, налоги и платежи должны быть удержаны и уплачены к 10 февраля).

Все вышеперечисленные налоги и платежи персонифицированы.

Удержанные и уплаченные налоги и платежи с выплат, произведённых:

работнику-нерезиденту, декларируются в приложении 2 формы TSD.

Нерезидент, действующий в Эстонии в качестве работодателя, должен также уплатить с произведённых резиденту – физическому лицу и нерезиденту – физическому лицу специальных льгот подоходный и социальный налоги.

Специальные льготы не являются налогооблагаемым доходом физического лица.

Специальные льготы декларируются (на эстонском языке) в приложении 4 формы TSD. Форма TSD предоставляется нерезидентом, работающим в качестве работодателя в Эстонии, в Налогово-таможенный департамент Эстонии к 10-му числу месяца, следующего за предоставлением специальных льгот.

Нерезидент, работающий в Эстонии в качестве работодателя, имеет те же обязательства что и работодатель-резидент даже, если у работодателя-нерезидента нет постоянного места деятельности в Эстонии.

2.1. Нерезидент, работающий в Эстонии в качестве работодателя

Для регистрации нерезидента, работающего в Эстонии в качестве работодателя, необходимо связаться или обратиться в одно из бюро обслуживания Налогово-таможеннoго департамента Эстонии.

Контакты Налогово-таможенного департамента Эстонии

- Бюро обслуживания »

- Тел.: (+372) 880 0812

- Э-почта: emta@emta.ee

Для регистрации необходимо подать заявление на бланке R2, в котором указывается:

почтовый адрес работодателя в стране учреждения, если таковой имеется

почтовый адрес работодателя в Эстонии, если есть

имя и почтовый адрес лица, представляющего работодателя

подпись работодателя или уполномоченного им лица

К заявлению прилагаются следующие документы:

копия устава или другой документ, регулирующий деятельность работодателя-нерезидента, если таковой имеется

документ, удостоверяющий полномочия лица, представляющего работодателя

образец подписи лица, которое нотариально заверено или официально удостоверено налоговым органом

в случае налогового представителя, письменное соглашение между нерезидентом и его налоговым представителем

Для предоставления информации в Налогово-таможенный департамент Эстонии о выплатах, произведённых нерезиденту, а также об уплаченных или удержанных налогах и платежах, в налоговых декларациях должен быть указан эстонский личный код работника-нерезидента. Когда у работника личный код уже есть, то ходатайствовать о регистрационном коде в Налогово-таможенном департаменте Эстонии не нужно.

Но, если личный код работником-нерезидентом не был получен, то необходимо заказать в Налогово-таможенном департаменте Эстонии регистрационный код. Формы для ходатайства регистрационного кода получателю выплат можно найти здесь.

Все физические и юридические лица, предоставляющие работу физическим лицам, обязаны их регистрировать в регистре работы, независимо от формы договора.

3. Налоги и платежи должны быть уплачены и удержаны работодателем

3.1. Подоходный налог

Подоходный налог удерживается работодателем ежемесячно, в размере 20%, с брутто заработной платы работника. Из налоговой базы подоходного налога могут быть произведены определённые вычеты.

Вычеты (список окончательный):

- в случае налогоплательщиков резидентов и нерезидентов:

- удержанные платежи по страхованию от безработицы

- только для налогоплательщиков-резидентов:

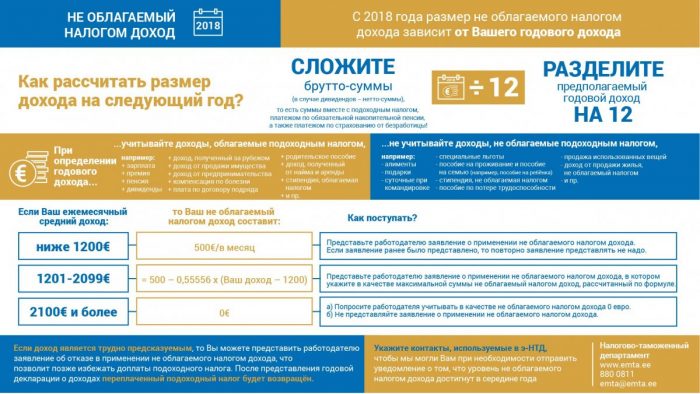

- необлагаемый налогом доход (максимально – 500 евро в месяц, но он уменьшается в зависимости от общей суммы дохода) с 2018 года) на основании письменного заявления от работников. Необлагаемый налогом доход может одновременно применить только один работодатель.

- платёж по обязательной накопительной пенсии

Подробнее

3.2. Социальный налог

Социальный налог уплачивается по ставке 33% со всех выплат, произведённых работникам за выполненную работу по трудовому договору. Работодатели платят социальный налог в полном объёме.

Существует минимальная обязанность по уплате социального налога, которая в 2019 году составляет 165 евро в месяц.

3.3. Платёж по страхованию от безработицы

Платёж по страхованию от безработицы удерживается в размере 1,6% с брутто заработной платы работника.

Пенсионеры не имеют права на пособия по безработице, и поэтому они не платят платёж по страхованию от безработицы.

Кроме того, работодатели также должны платить платёж по страхованию от безработицы в размере 0,8% от суммы брутто-зарплаты.

3.4. Платёж по обязательной накопительной пенсии

Платёж по обязательной накопительной пенсии удерживается в размере 2% для лиц, на которых распространяется это обязательство, которое предусмотрено Законом о накопительных пенсиях.

Присоединение к накопительной пенсии является добровольным для людей, родившихся до 1983 года. Для родившихся в 1983 году и позднее присоединение уже обязательно. Обязательную накопительную пенсию нельзя расторгнуть и начать получение выплат до выхода на государственную пенсию.

Дополнительную информацию об эстонской системе пенсионных платежей можно найти на сайте AS Pensionikeskus (https://www.pensionikeskus.ee/ru/).

3.5. Освобождение от взносов на социальное обеспечение

Взносы на социальное страхование (социальный налог, платёж по страхованию от безработицы и платёж по обязательной накопительной пенсии) не уплачиваются или не удерживаются в Эстонии только в том случае, если у работника есть форма А1 (E101), выданная компетентным учреждением государства Европейского Экономического пространства либо гарантийное письмо компетентного учреждения Украины или Канады. При наличии данных справок у лица, делающего выплату, не возникает обязанность по уплате в Эстонии социального налога и платежа по страхованию от безработицы.

4. Примеры налоговых расчётов по выплатам, произведённым после 1 января 2018 года

Расчёт применяется к выплатам, произведённым после 1 января 2018 года.

4.1. Если работник является нерезидентом

Расчёт брутто-зарплаты в размере 1000 евро:

платёж по страхованию от безработицы в размере 8 евро (0,8%) – платит работодатель

социальный налог в размере 330 евро (33%) – платит работодатель

налоговое обязательство для работодателя составляет 1338 евро

удерживается платёж по страхованию от безработицы в размере 16 евро (1,6%)

удерживается подоходный налог в размере 196,80 евро, расчёт налога: 20% × (1000 – 16) = 196,80 евро

4.2. Если работник является резидентом

Расчёт брутто-зарплаты в размере 1000 евро:

платёж по страхованию от безработицы в размере 8 евро (0,8%) – платит работодатель

социальный налог в размере 330 евро (33%) – платит работодатель

налоговое обязательство для работодателя составляет 1338 евро

удерживается платёж по страхованию от безработицы в размере 16 евро (1,6%)

удерживается платёж по обязательной накопительной пенсии в размере 20 евро (2%)

удерживается подоходный налог в размере 92,80 евро, расчёт налога: 20% × (1000 – 500 – 16 – 20). С 2018 года максимальный необлагаемый налогом доход составляет 500 евро. Подробнее »

работнику выплачивается зарплата в размере 871,20 евро, расчёт выплаты: 1000 – 92.80 – 16 – 20 = 871,20 евро

5. Резидент (понятие)

5.1. Резидент

Физическое лицо является резидентом, если соблюдено хотя бы одно из нижеперечисленных условий:

лицо имеет место жительства в Эстонии

лицо прибывает в Эстонии не менее 183 дней в течение 12 последовательных месяцев. Лицо считается резидентом со дня его прибытия в Эстонию.

лицо является государственным служащим Эстонии, прибывающим на службе за рубежом.

Если резидентство, установленное на основании международного соглашения, ратифицированного Рийгикогу (парламентом Эстонии), отличается от резидентства, установленного в соответствии с Законом о подоходном налоге в Эстонии, то применяются положения международного соглашения.

Таким образом, если в соответствии с положениями соглашения между двумя странами, заключившими налоговый договор, лицо является резидентом обоих договаривающихся государств, его или ее статус определяется в соответствии с налоговым договором.

Таким образом, если физическое лицо считается налоговым резидентом иностранного государства в смысле налогового договора, он или она будут считаться нерезидентом в соответствии с Эстонским законом о подоходном налоге.

5.2. Нерезидент

Нерезиденты (физические и юридические лица) имеют ограниченные налоговые обязательства в Эстонии, налогом облагаются доходы, полученные из находящихся в Эстонии источников доходов.

Если нерезидент выполняет свою работу на территории Эстонии, то налоговое обязательство в Эстонии возникает на следующих условиях.

Согласно Закону о подоходном налоге, подоходный налог взимается с доходов, полученных физическим лицом – нерезидентом:

от работы в Эстонии или

от государственной службы или

от оказания услуг, осуществляемых на основании договора подряда или поручения либо иного обязательственного договора.

Если нерезидент выполнял свои обязанности или оказывал услуги в Эстонии, и было выполнено хотя бы одно из следующих условий:

эстонские государственные учреждения или учреждения единицы местного самоуправления

нерезиденты, осуществляющие в Эстонии деятельность в качестве работодателей

выплаты производили нерезиденты через зарегистрированные в Эстонии постоянные места деятельности или за счет последних либо

если лицо пребывало в Эстонии в целях работы не менее 183 дней в течение 12 последовательных календарных месяцев.

Если в налоговом договоре предусмотрены более благоприятные условия налогообложения доходов нерезидентов, чем те, которые предусмотрены эстонским законодательством, применяются положения налогового договора. В соответствии со статьей 15 (2) налогового договора вознаграждение, полученное резидентом одного договаривающегося государства в отношении работы по найму, выполняемой в другом договаривающемся государстве, облагается налогом только в первом упомянутом государстве, если:

a) получатель находится в другом государстве в течение периода или периодов, не превышающих в совокупности 183 дня в любом двенадцатимесячном периоде, начинающемся или заканчивающемся в соответствующем налогооблагаемом году, и

b) вознаграждение выплачивается работодателем, который не является резидентом другого государства, или от его имени, и

c) вознаграждение не осуществляется посредством постоянного места деятельности, которую работодатель имеет в другом государстве.

Таким образом, если в Эстонии есть работодатель, и работник находится в Эстонии, подоходный налог удерживается в Эстонии, даже если продолжительность пребывания в Эстонии составляет менее 183 дней в течение 12 последовательных календарных месяцев.

6. Подача налоговых деклараций

Как правило, для нерезидентов, удерживаемые налоги считаются окончательными налогами, и получатель-нерезидент сам не должен представлять декларацию о доходах. Если налог не удерживался, то работник-нерезидент должен предоставить форму А1. Формы налоговых деклараций для нерезидентов можно найти здесь.

Для перечисления подоходного налога нужен персональный номер ссылки (см. поиск персонального номера ссылки). Если персонального номера ссылки нет, то после представления декларации персональный номер ссылки выдаётся нерезиденту, и на основании его можно сделать перечисление на расчётный счёт Налогово-таможенного департамента.

Нерезидент может вычесть из подлежащих налогообложению в Эстонии доходов предусмотренные для резидентов Эстонии вычеты пропорционально доли полученного в Эстонии дохода ко всему мировому налогооблагаемому доходу, полученному нерезидентом в период налогообложения только в случае, когда нерезидент является резидентом другого государства – участника Соглашения о Европейском экономическом пространстве, и при условии, что он представит декларацию о доходах физического лица – резидента.

Резиденты имеют неограниченные налоговые обязательства в Эстонии, иностранный доход включается в их налогооблагаемый доход.

Физическое лицо – резидент, как правило, обязано подавать налоговую декларацию о доходах Налогово-таможенному департаменту Эстонии. Декларация о доходах представляется не позднее 31 марта следующего за налоговым периодом года.

Налогово-таможенный департамент Эстонии рассчитывает к уплате сумму налога и выдаёт письменное налоговое уведомление об этом налогоплательщику-резиденту.

Это руководство следует рассматривать как информативное и не должно рассматриваться как окончательное. В определённых случаях нужно действовать в соответствии с законом. В случае возникновения вопросов, Вы можете связаться с налоговым управляющим.

Уникальность эстонской налоговой системы заключается в отсутствии подоходного налога с юридических лиц. Точнее, он формально есть, но составляет 0%. Безусловно, это выгодно отличает эстонские фирмы от компаний, находящихся в других европейских юрисдикциях, и делает их по сути оншорными.

Если вы не продаете товары или услуги на территории Эстонии, частным лицам в ЕС или фирмам на территории ЕС без VAT номера, то НДС у вас идет по ставке 0%. Если вы не платите зарплату местному (эстонскому) работнику-резиденту, то налоги по этому основанию у вас тоже не возникают. Обязанности платить зарплату члену правления эстонской компании нет, и если вы не распределяете накопленные прибыли, то налогов у вас опять нет!

Основные налоги в Эстонии в 2020 году:

- подоходный налог с предприятия – 0%;

- налог с оборота (НДС, VAT) – 20%;

- ставка социального налога — 33%;

- ставка подоходного налога при удержании – 20%;

- подоходный налог с дивидендов – ставка20/80;

- налог по безработице (работник) – 1,6%;

- налог по безработице (работодатель) – 0,8%;

- накопительный пенсионный фонд 2-й ступени – 2%;

- размер не облагаемого подоходным налогом дохода с 1 января 2018 года – 500 евро/месяц;

- минимальная зарплата с 1 января 2020 года – 584 евро брутто;

- не облагаемые налогом суточные при зарубежной командировке – 50 евро в течении первых 15 дней и 32 евро каждый последующий.

Самостоятельно рассчитать налоговые расходы на зарплату работнику-резиденту можно с помощью данного калькулятора: www.kalkulaаtor.ee

Подробнее о налоге с прибыли

С 2000 года в Эстония ввела нулевую ставку налога на прибыль с юридических лиц . Это касается только полученной прибыли фирмы, т. е. нераспределённой. Если же акционеры или пайщики (собственники) решают распределить прибыль в виде дивидендов, то фирма выплачивает за акционеров только подоходный налог по ставке 20/80 т.е. 20% Например, при распределении 10 000 евро заработанной прибыли 2 000 евро составят налоги и 8 000 чистый доход акционера.

С 1-го января 2018-го года действует пониженная ставка налога на выплачиваемые дивиденды (начиная с 3-го года регулярных выплат) и равна 14%.

Подробнее о налоге с оборота

НСО, VAT и НДС – это равнозначные в Эстонии понятия и он равен 20%. Налогом с оборота облагаются продажа товаров и оказание услуг в порядке предпринимательства на территории Эстонии, а также импорт в Эстонию товаров и услуг. В некоторых случаях ставка налога с оборота равна 9% (книги, лекарства, билеты на концерты или представления) или 0% (экспорт товаров и услуг из Эстонии). Если предприниматель оказывает услуги или продает товары за пределами Эстонии, они не облагаются налогом с оборота. Также налог с оборота не применяется в случае продажи товара на таможенной территории или на территории Евросоюза.

В случае наличия VAT номера у эстонкой компании:

Когда применяется ставка

Ваша фирма в Эстонии продает товары и услуги на территории Эстонии, на территории ЕС частным лицам или компаниям, не имеющим VAT номера.

Ваша фирма в Эстонии продает учебники, лекарства и услуги размещения на территории Эстонии компаниям, не имеющим VAT номера, и частным лицам на территории ЕС.

Ваша фирма в Эстонии продает товары и услуги компаниям на территории EC, имеющим VAT номер, или компаниям и частным лицам на иной территории (за пределами ЕС).

Начиная с 01.05.2004 Таможенный и налоговый департамент регистрирует в качестве плательщиков налога с оборота только те фирмы, которые ведут хозяйственную деятельность (по достижении 40 000 евро годового оборота) на территории Эстонии или доказывают ее начало до достижения оборота в 40 000 евро.

Если новая или купленная фирма сразу приступает к деятельности, новое правление может ее зарегистрировать налогообязанной, не дожидаясь годового оборота в 40 000 евро. Обычно постановка на учет в качестве плательщика налога с оборота занимает от 2 до 5 дней после подачи заявления.

Подробнее о возможности получения VAT номера читайте на этой странице.

Аудит:

по-меньшей мере два из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 000 000 евро;

- имущество на дату составления баланса 2 000 000 евро;

- среднее число работников 50 человек;

или по-меньшей мере один из приведенных в бухгалтерском отчете годовых показателей превышают нижеследующие условия:

- доход от продаж или доход 12 000 000 евро;

- имущество на дату составления баланса 6 000 000 евро;

- среднее число работников 180 человек.

Аудиторский Обзор:

по-меньшей мере два из показателей превышают нижеследующие условия:

- доход от продаж или доход 1 600 000 евро;

- имущество на дату составления баланса 800 000 евро;

- среднее число работников 24 человек;

или по-меньшей мере один из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 800 000 евро;

- имущество на дату составления баланса 2 400 000 евро;

- среднее число работников 72 человек.

Отчетность предоставляется в следующие государственные органы:

- Налоговый департамент Эстонии, если эстонское предприятие имеет VAT номер или работников, получающих зарплату. Отчеты сдаются ежемесячно: к 10-му числу – по подоходному и социальному налогам и к 20-му – по налогу с оборота. Если эстонское предприятие имеет оборот на территории ЕС, то ежемесячно к 20-му числу сдается отчет об обороте товара внутри ЕС.

- Коммерческий регистр Эстонии. Ежегодно с 1 января по 30 июня эстонское предприятие должно предоставить в установленной форме финансовый отчет о своей деятельности за прошедший финансовый год (обычно с 01.01 по 31.12).

- Департамент статистики (выборочно). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Департаментом статистики на основании его критериев.

- Центральный Банк Эстонии (выборочно и крайне редко). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Центральным Банком на основании его критериев, если у предприятия имеется внешнеэкономическая деятельность.

Для полного понимания налоговых расходов, связанных с выплатой зарплаты работнику фирмы, выплатой члену правления фирмы, выплатой дивидендов собственнику фирмы, советую посмотреть данные наглядные диаграммы с пояснениями по состоянию на 2018 год:

- Налоговые расходы на выплату дивидендов собственнику компании

![]()

Читайте также: