Зарплата в налоговой украина

Опубликовано: 15.05.2024

Средняя зарплата бюджетников на Украине в 2021 году. Сколько зарабатывают госслужащие различных профессий.

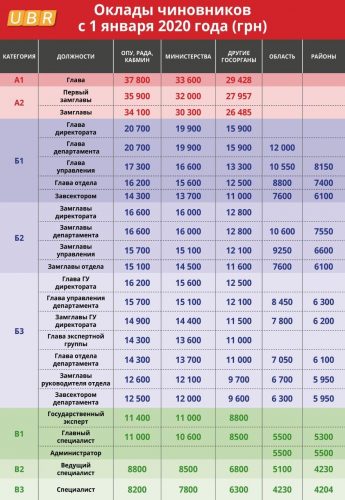

С 1 января 2020 года на Украине произошло повышение зарплат. С начала этого года МРОТ (минимальная заработная плата) составил 4723 гривны. Повышение окладов не обошло и госслужащих этой страны.

Оклады госслужащих на Украине в 2020 году

Все государственные должности делятся по группам оплаты труда. Их всего девять. Каждой из групп принадлежат свои должности, за работу на которых платятся различные суммы. Так, если руководитель государственного органа по всей территории Украины будет получать 20 000 грн., то руководитель государственного органа по одной или нескольким областям будет зарабатывать не больше 12 000 грн. в месяц.

Дополнительно работникам государственной службы полагаются надбавки из государственного бюджета страны за ранг государственного служащего:

- При наличии 1 ранга надбавка составляет одну тысячу грн.

- Со вторым рангом в 2021 году украинский государственный служащий дополнительно будет получать 900 грн.

- С 3 рангом надбавка равна 800 грн.

- Имеющему 4-й ранг государственному служащему добавят 700 грн.

- С 5 рангом работник государственной отрасли может рассчитывать на прибавку в размере 600 грн.

- Надбавка за 6-й ранг равна 500 грн.

- С 7 рангом сумма надбавки составляет 400 грн.

- При наличии 8 ранга можно рассчитывать на прибавку в размере 300 грн.

- Если у работника государственной службы 9-й ранг, то сумма его прибавки равняется 200 грн.

Зарплаты депутатов

В 2021 году оклады депутатов по принятому законодательному акту повысились на 3000 гривен. Если в прошлые годы сумма заработной платы чиновника была равна не больше 10000 грн., то с 1 января 2021 года народные депутаты Верховной Рады получают не меньше 17 500 грн.

При этом каждому депутату ежемесячно выделяется сумма в размере 25 000 грн. на «содержание» своих подчиненных и помощников. Согласно закону, данные денежные средства депутат имеет право разделить между четырьмя своими помощниками и собой.

Самые высокооплачиваемые чиновники

Ни для кого не секрет, что высшие чиновники государства получают весьма неплохое денежное вознаграждение за свою работу. Так, за должность начальника «Укрзалізниці» Войцех Бальчун получает по 463 000 грн. ежемесячно. Данная сумма не включает в себя различного рода бонусы и надбавки.

Заработная плата министра внутренних дел равна 228 415 грн. в месяц, а оклад министра юстиции достигает 72 тысяч грн. в месяц.

Заработная плата президента Украины Владимира Зеленского за 2019 год составила почти 210 тысяч гривен с момента его инаугурации.

Самую высокую заработную плату в государственном секторе Украины получает председатель правления «Укрнафти». Его месячный оклад равен одному миллиону грн.

Председатель «Укргаздобичi» получает оклад в сумме 398 тысяч грн., а глава Национального банка Украины в месяц зарабатывает по 146 тысяч грн. Глава национальной полиции Украины получает 100 тысяч грн. в месяц, в то время как оклад патрульного не превышает 8500 грн.

Руководитель антикоррупционной прокуратуры зарабатывает около 80 тысяч грн. в месяц, а директор антикоррупционного бюро получает примерно 70 тысяч грн.

Оклады украинских военных

В 2021 году повысились оклады не только у государственных служащих, но и зарплаты бюджетников, включая военных. Особое повышение заметно у военных, находящихся в зоне АТО. На увеличение их окладов в 2021 году правительством было выделено около 65 миллиардов гривен.

Оклад рядового солдата, несущего контрактную службу в зоне АТО, равен семи тысячам грн. без учета надбавок за участие в военных действиях.

Командир отделения получает от восьми тысяч грн., командир взвода ежемесячно зарабатывает от 9500 грн.

Командующий роты получает около 11 тысяч грн., а оклад комбата начинается от 13 тысяч грн. Заработная плата командира бригады равна 16 тысячам гривен.

Оклады бюджетников

Как известно, на Украине самые низкие заработные платы получают именно бюджетники. Несмотря на то что правительством было введено повышение оклада до 3200, больше половины бюджетников продолжают получать оклад до 7 тысяч грн.

Ректор высшего учебного заведения III или IV степени аккредитации в среднем зарабатывает от шести тысяч грн., а проректор может рассчитывать на оклад в 5700 грн. Заработная плата декана или заведующего кафедрой стоит на отметке в 5420 грн. Доцент в вузе получает примерно 4860 грн., а профессор всего на 200 грн. больше.

В медицинской отрасли ситуация не лучше. Врачи не зарабатывают в среднем больше пяти-шести тысяч гривен. Так, в государственной больнице главный врач ежемесячно получает 4300 грн., а хирург высшей категории зарабатывает от 3300 грн.

В сфере образования заработные платы также нельзя назвать высокими. К примеру, директор средней образовательной школы получает от 4000 грн. в месяц, в то время как оклад учителя во многих областях Украины не превышает 3500 грн. Воспитатели в детских садах получают минимальную заработную плату.

Каждый гражданин Украины обязан вовремя платить налоги, которые могут быть общегосударственными и местными. В первом случае деньги отправляются в казну страны, во втором — остаются в области.

Какие налоги нужно платить в Украине

С системой налогообложения разобраться не так трудно, как может показаться на первый взгляд. Все виды налогов в Украине перечислены ниже.

К группе общегосударственных налогов относят:

- Единый социальный взнос (ЕСВ) — 22% от дохода физического лица;

- Налог на добавленную стоимость (НДС) — 20% по общему правилу, 7% для медицинских товаров;

- Акцизы — для производства и реализации отдельных групп товаров (табак, алкоголь, топливо и т.д.). Как и НДС, акцизы влияют на конечную стоимость товаров;

- Экологический налог — для предприятий, деятельность которых негативно влияет на окружающую среду;

- Рентные платежи — плата за право пользования ресурсами Украины (добыча и транспортировка полезных ископаемых, пользование водными ресурсами и др.);

- Налог на доходы физического лица (НДФЛ) — 18%. Работнику не нужно самостоятельно перечислять НДФЛ государству — за него это сделает руководитель. Налог платится не только с зарплаты, но и с других доходов, которые нужно указать в налоговой декларации и передать ее в государственный орган;

- Пошлины;

- Военный сбор (ВС) — 1,5% от дохода;

- Налог на прибыль предприятий — 18%.

К местным налогам относятся:

- Парковочный сбор — в некоторых городах (особенно крупных) придется уплатить в местную казну налог за парковочные места;

- Туристический сбор — некоторые регионы берут плату с туристов;

- Налог на имущество;

- Единый налог — его платят предприниматели, которые выбрали для себя упрощенную систему налогообложения.

Какие налоги нужно уплатить с заработной платы

Для того чтобы разобраться, какой налог платит работодатель за работника в Украине, нужно выяснить, из чего состоит заработная плата:

- К основной зарплате относят оклад и командировочные выплаты;

- Дополнительная зарплата включает в себя премии, отпускные, доплаты за стаж, компенсации за неиспользованный отпуск и т.д.

Все остальные выплаты (материальная помощь, больничные, компенсации и т.д.) не относятся к зарплате, но налоги с них удерживаются по тем же правилам.

С зарплаты работодатель удерживает 2 вида налогов: на доходы (18%) и военный сбор (1,5%).

Предприятие в свою очередь обязано уплатить единый социальный взнос с собственных средств за каждого трудоустроенного. Раньше бухгалтеру приходилось самостоятельно рассчитывать, сколько платить в пенсионный фонд за каждого сотрудника. Теперь все страховые взносы платятся вместе — их объединили в ЕСВ, который составляет 22% по общему правилу.

Пример расчета налогов с зарплаты

Василий за октябрь заработал 7000 гривен. С его зарплаты удержали НДФЛ и военный сбор. На руки он получит: 7000 − (7000 * 19,5%) = 5635 гривен. Дополнительно работодатель уплатил за него ЕСВ: 7000 * 22% = 1540 гривен. Государство получило больше половины (51,5%) той суммы, которую получил Василий.

Если бы зарплата Василия не превышала прожиточный минимум в 1,4 раза, он мог бы претендовать на налоговую социальную льготу. Базовая льгота вычисляется по формуле: минимальный прожиточный минимум/2.

Зарплата Василия за месяц — 2800 гривен. Чтобы определить, может ли Василий претендовать на налоговую льготу, умножим прожиточный минимум на 1,4: 2189 * 1,4 = 3064 гривны. Работник может претендовать на льготу, поэтому НДФЛ он заплатит со следующей суммы: 2800 − (2189 / 2) = 1705 гривен. Налоговая льгота не действует на военный сбор — его придется уплатить с полной зарплаты. Работодателю при этом придется внести ЕСВ не с 2800 гривен, а с минимальной зарплаты, размер которой определен государством, т.е. с 5000 гривен.

Налог на недвижимость

Не всем владельцам недвижимости нужно платить налоги. Если площадь квартиры не превышает 60 кв.м. (для частного дома — 120 кв.м.), налог платить не нужно. В случае если площадь превышает максимальную, нужно заплатить только за ту площадь, которая выходит за рамки. Например, владелец квартиры площадью 100 кв.м. заплатит только за 40 кв.м.

Для владельцев недвижимости, используемой для получения прибыли, правило максимальной площади не действует. Они будут обязаны заплатить за квартиру или дом любой площади, даже за 20 кв.м.

Ставка налога определяется местными органами власти, но она не может превышать 1,5% от минимальной зарплаты, установленной государством.

Те, у кого в собственности есть недвижимость, площадь которой превышает максимально установленную в 5 раз, будут платить больше. За каждый такой объект придется заплатить на 25 тысяч гривен больше.

Налог на автомобиль

Транспортный налог нужно платить не всем владельцам автомобилей, а только тем, чье авто выпущено в последние 5 лет, а его стоимость превышает 375 минимальных зарплат.

Все платят одинаковый налог, считать ничего не нужно: 25 000 гривен. Налог нужно платить не ежемесячно, а только раз в год. За право пользования автомобилем платят не только физические лица, но и организации, на балансе которых стоят транспортные средства.

Налог на депозит

Владельцы вкладов в банках обязательно платят налоги: НДФЛ 18% и военный сбор 1,5%. Налог рассчитывается не со всего вклада, а только с дохода.

Например, у Василия есть вклад в банке — 10 000 гривен. Он его открыл на 1 год, не пополнял в течение этого года, а депозитная ставка была 12% годовых. За год Василий получит прибыль — 1200 гривен. С этой прибыли он должен уплатить налог: 1200 * 19,5% = 234 гривны.

Налоги физического лица-предпринимателя (ФЛП)

В Украине предприниматели могут выбрать систему налогообложения, по которой они будут работать: общая или упрощенная. Если ФЛП выбрал общую систему, он будет платить налог на прибыль: 5% или 3%, если он является плательщиком НДС. На упрощенной системе налогообложения ФЛП не платит налог на прибыль, вместо него применяют единый налог. При этом размер единого налога зависит от группы налогообложения, к которому относится предприниматель.

Вне зависимости от того, какую систему налогообложения использует ФЛП, он уплачивает «за себя» налог в пенсионный фонд для частных предпринимателей, который включили в состав единого социального взноса.

Предприниматель уплачивает ЕСВ в размере 22% от годового дохода. Но эта сумма не может быть меньше МРОТ (минимальный размер оплаты труда) * 22%.

Размер единого налога

Государство определяет, сколько платить единый налог предпринимателям по следующей схеме:

- Предприниматели, входящие в первую группу налогообложения, платят налог в зависимости от размера минимального прожиточного минимума, но не более 10%. Процентная ставка определяется местными органами власти;

- Вторая группа предполагает уплату налога в сумме, не превышающей МРОТ * 20%. Размер также определяет местное правительство;

- Третья группа платит 5% от дохода или 3%, если ФЛП платит НДС;

- Четвертая группа платит налог с каждого гектара земли, используемой для предпринимательской деятельности. Размер налога зависит от типа земель и их расположения: не более 6,33% кадастровой стоимости.

Для того чтобы определить, какие группы налогообложения может применять предприниматель, необходимо изучить требования. Правительство Украины регламентирует максимальный размер выручки и вид деятельности, которым может заниматься ФЛП в каждой группе.

Где взять деньги на уплату налогов

В Украине платить налоги обязан каждый гражданин. Если не заплатить вовремя обязательный взнос в казну страны, можно получить штраф, который может превышать размер налога многократно. Иногда проще оформить небольшой кредит и растянуть платежи во времени, чем заплатить весь налог сразу и думать, где взять деньги на повседневные нужды. Можно оформить заем в Быстрозайм на привлекательных условиях.

Автор: Мыкола Олиярнык, UBR.ua.

Налоговики рассылают "профилактический" спам с целью повысить средний уровень заработной платы и отчисления в казну.

Предприниматели начали получать "профилактические" письма от налоговой. Их цель – заставить бизнес указывать настоящий, а не минимальный уровень зарплат. В результате налоговики рассчитывают собирать больше налогов.

"Действительно, такие письма идут", – рассказала UBR.ua Александра Томашевская, налоговый консультант Киевского центра поддержки развития бизнеса. Но она назвала такую корреспонденцию "спамом" – ведь не указаны даже адресаты.

Кто получает письма по "минималке"

По словам Томашевской, налоговая инспекция имеет электронные адреса налогоплательщиков, которые ведомство получает из госреестра. Кроме того, при подаче отчетности обязательно нужно указывать имейл компании или организации.

Общение с налоговой через электронный кабинет тоже предполагает предоставление адреса электронной почты.

"В отчетности ты не будешь указывать фейковый имейл… Мне нужно, чтобы налоговая в случае чего меня все-таки нашла", – отметила Александра Томашевская.

По ее словам, в связи с поднятием тарифов "Укрпочтой" такой "спам" рассылать в бумажном виде "очень дорого" – минимальный тариф за письмо составляет 9 грн.

Раньше налоговики рассылали письма или обзванивали предпринимателей, вызывая их на беседы. Во время встреч убеждали, что "платить минимальную зарплату – это некрасиво". Мол, "не верим – поднимайте зарплаты".

Сейчас многие контактные телефоны не отвечают, а сидеть и всех обзванивать – дело затратное. Это во-первых.

Во-вторых, даже если и вызвать, то и налоговая, и бизнесмены работают в карантинном режиме. То есть, вряд ли встреча состоится.

К кому у налоговиков наибольший интерес

Несколько лет назад налоговики обнародовали официальную статистику. Согласно ей, 70% налогов с зарплаты уплачивалось с минимальной заработной платы. Только 30% трудящихся получали зарплату выше "минималки".

Вряд ли это соотношение изменилось, возможно, разрыв даже увеличился на фоне последнего карантинного года, предположила Александра Томашевская. Отметив, что в тяжелые времена при "затягивании поясов" в первую очередь всегда "оптимизируют" налоги.

Старший аналитик Института социально-экономической трансформации (ИСЭТ) Вячеслав Черкашин "письмам счастья" из налоговой не удивился. По его словам, в свое время их рассылал еще Николай Азаров, когда работал в правительстве.

Эксперт подчеркнул, что подобная практика "как отдельная мера – малоэффективна". Но, отметил он, вслед за такими письмами, как правило, следуют плановые проверки. Поэтому если рассматривать в комплексе, то определенные "всплески" по поднятию зарплат будут.

Вячеслав Черкашин в разговоре с UBR.ua подчеркнул, что такие механизмы не работают в маленьких дотационных регионах. Там, по сравнению с развитыми регионами, уровень средней зарплаты меньше чуть ли не в два раза.

Сложно требовать от мелкой компании с пятью работниками где-нибудь в Ужгороде, чтобы они существенно подняли оклады, констатировал он.

Старший аналитик ИСЭТ усомнился в целесообразности подобных требований, например, по отношению к ресторанной индустрии. Эта отрасль и так переживает тяжелые времена, текучка кадров в ней за последний карантинный год значительно увеличилась.

По его словам, ожидать повышения зарплат можно там, где наблюдается высокая рентабельности бизнеса.

Вячеслав Черкашин описал один из возможных сценариев развития событий. Если некий предприниматель понимает, что "налоговая от него не отстанет", то ему проще уволить десяток сотрудников. За счет освободившихся средств можно поднять уровень "белой" зарплаты. В то же время с уволенными можно рассчитываться в черную.

"Перегнешь палку – экономика отреагирует уходом в тень. Это – нормально", – спрогнозировал он.

Как реагировать на такую рассылку

Александра Томашевская посоветовала игнорировать подобный "спам".

"Если налоговая очень хочет со мной связаться, она действительно использует официальные пути", – подчеркнула она.

По ее словам, на фоне увеличения "минималки" бюджет недополучил средства за прошлогодние льготы – в связи с карантином из-за пандемии.

"Теперь нужно как-то плательщиков налогов простимулировать поднять уровень средней зарплаты на предприятиях", – констатировала эксперт. По ее оценкам, кто-то действительно предпримет такие шаги. Цель таких писем – вызвать реакцию в виде повышения налоговых отчислений в государственную казну.

"Есть люди тревожные, они почитают это письмо и скажут: "Боже, это ж на меня обратили внимание", – предположила Александра Томашевская. По ее наблюдениям, налоговая инспекция "не шлет всем подряд" подобные письма. Тем предприятиям, где у рабочих средняя зарплата 10-12 тыс. грн/мес. такая корреспонденция не приходит.

Она поделилась собственным опытом – однажды подобное сообщение пришло и в ее организацию, в которой средние зарплаты выше среднерыночных. Через какое-то время пришло еще одно письмо, на этот раз – с извинениями. Мол, "ошиблись, у вас все в порядке".

Управляющий партнер ЮК "Наказ" Филипп Орлов в комментарии UBR.ua отметил, что отправка подобных писем несет исключительно информативный характер.

"Если письмо налоговиков составлено с нарушением требований законодательства, налогоплательщик имеет право не отвечать на него", – подчеркнул он.

Юрист отметил, что налоговые органы не имеют полномочий по регулированию заработной платы работников. Их основная специфика – налоги и сборы, поэтому со стороны налоговой не стоит опасаться штрафных санкций.

Он подчеркнул, что вопрос выплаты зарплаты и ее размера относится к сфере деятельности центров занятости. А отправкой подобных писем работодателям налоговики преследуют одну цель – наполнение бюджета.

"Ведь увеличение заработной платы – это, соответственно, увеличение уплаченных налогов", – подытожил Орлов.

Без проблем. Подавайте заявку сегодня до 18-00 и получите деньги на карту в течение 1 часа

Самый быстрый способ получить деньги на карту, для новых клиентов тариф от 0.1% в сутки

Заполнение анкеты всего 5 минут. После этого мы сразу сообщим результаты заявки

Налог на зарплату – обязательный ежемесячный платеж каждого трудоустроенного гражданина, который перечисляется в государственную казну и в дальнейшем применяется для социальных выплат и других государственных нужд. Вычет налогов создал разницу в размере между “чистой”, получаемой на руки, и “грязной”, положенной к зачислению, зарплат. При устройстве на работу важно знать, какие именно сборы и в каком размере удерживаются, для того, чтобы правильно оценить заработок и не разочароваться после получения “чистой” заработной платы.

Кто платит налог на зарплату?

Налог на зарплату должен выплачиваться с каждого месячного дохода украинских граждан вне зависимости от рода деятельности. При официальном трудоустройстве данная сумма удерживается работодателем с заработной платы и перечисляется в государственную казну. Налогом облагается все доходы включая:

ежемесячный оклад и другие поощрительные начисления за проделанную работу;

доходы предприятия ФОП;

доходы, полученные дополнительным заработком;

командировочные и другие начисления поверх зарплаты.

Единственный доход, который не облагается налогом — стоимость оздоровительных путевок, выданных работодателем, при этом благотворительная помощь и покрытие расходов на оздоровление, полученных от работодателя также облагается налогом.

Все зарплатные сборы делятся на два типа:

удержанные с зарплаты работника;

уплаченные работодателем с собственного кармана.

Всего с зароботной платы отчисляется три вида сборов:

Подоходный вычет — общегосударственный налоговый сбор, установленный государством в размере 18-20% от суммы дохода.

Единый социальный взнос (ЕСВ) — обязательный платеж в Пенсионный фонд и страховой фонд. Сумма измеряется в процентах и зависит от категории работника и риска его деятельности. Процентные отчисления взимаются в размере от 22 до 41% в зависимости от риска работы на предприятии и выплачиваются с денег работодателя.

Военный налог — удержание с зароботной платы для помощи государству в военное время в размере 1,5%.

Налог на минимальную зарплату также снимается, поскольку данная величина является стандартом, но не является необлагаемой величиной.

Как рассчитать налог на зарплату?

Для начала следует отметить, что с 2016 года Единый налог оплачивается из средств работодателя. Для наемных сотрудников применяется фиксированная ставка в размере 22% от заработной платы. В связи с этим, с зароботной платы работника удерживается подоходный налог , зафиксированный для зарплаты в размере 18% и военный сбор, который введен на время проведения боевых действий и составляет 1,5% от дохода граждан.

Для того, чтобы рассчитать какая сумма будет удержана с заработной платы и сколько в действительности будет получено на руки следует:

Определить сумму "грязной" заработной платы.

Рассчитать от этой суммы 18% для подоходного сбора.

Рассчитать от суммы 1,5 % для военного сбора.

Отнять от начальной суммы заработной платы суммы сборов.

Пример расчета для сотрудника, получающего 8600 грн. в месяц и не имеющего льгот при налогообложении.

Размер подоходного налога составит 18% от 8600 — 1548 грн.

Размер военного сбора составит 1,5% от 8600 — 129 грн;

Чистая месячная заработная плата, с которой уплачены все взносы составит 8600-1548-129= 6923 грн.

Фактически, формула расчета зарплаты за неимением особых льготных условий сводиться к вычету из этой суммы 19,5% в пользу государства.

Следует отметить, что для того, чтобы гарантировать работнику оплату труда по примеру в 8600 грн. в бюджет компании должна быть заложена сумма, содержащая отчисления в ЕСВ. Для большинства заработных плат ставка ЕСВ составляет 22%, т.е в указанном примере работодатель оплачивает труд работника в размере 10492 грн, а общий налог на официальную зарплату составляет 41,5%.

Сборы рассчитываются на каждое начисление заработной платы , соответственно, если выплаты происходят в начале и конце месяца, следует считать количество фактических дней и зарплату по ним, выводить зарплату за период и отсчитывать доход от нее.

Для удобного расчета в Интернете можно найти онлайн калькулятор , который рассчитает чистую заработную плату по заданным в него параметрам.

Льготный налог на зарплату

Некоторые категории граждан могут оформить налоговую социальную льготу, которая поможет снизить удержания из заработной платы. Величина льготы зависит от установленного государством прожиточного минимума и составляет его половину. В зависимости от обстоятельств сотрудника, ему полагаются следующие льготы при налогообложении:

100% НСЛ для всех граждан, чей доход не превышает прожиточного минимума для трудоспособных граждан;

150% НСЛ предоставляется матерям одиночкам, УБД, инвалидам первой и второй группы, чернобыльцам, студентам и аспирантам;

200% НСЛ предоставляется Героям Украины, бывшим узникам концлагерей, УБД Второй мировой, лицам пережившим блокаду Ленинграда или насильно вывезенным с территории СССР во время ВОВ.

100% НСЛ — стандартный размер льготы, а налоги на зарплату инвалидов , участников боевых действий и других особых категорий граждан могут быть снижены на более существенный размер при наличии документов подтверждающих особый статус.

Применение социальной льготы уменьшает заработную плату сотрудника, применяемую для расчета налогообложения. То есть, от суммы заработной платы изначально отнимается сумма НСЛ и только к полученной с вычетом суммы применяется отчисления налогов.

Например, за сотрудником закреплено право получать 100% НСЛ и оплата его труда составляет 2400 грн. НСЛ составляет половину от прожиточного минимума, что на текущий момент составляет 881 грн. Для подсчета налога с учетом льготы следует отнять данную величину и вычесть налоги. Налогооблагаемая заработная плата в таком случае будет составлять 1519 грн. От данной суммы требуется рассчитать 18% НДФЛ и 1,5% военного сбора. НДФЛ составит 273,42, ВС —22,78 грн. Итого с зарплаты сотрудника будет удержано 296,2 грн и чистыми он получит 2103,8 грн. Без льготы вычет бы составил 468 грн, а итоговая оплата труда 1932 грн.

Условия применения социальной льготы:

НСЛ применяется исключительно к заработной плате и не учитывается для остальных доходов, то есть для совместителей нескольких зарплат сбор будет снижен только по одной;

НСЛ учитывается только с момента предъявления документов для ее получения;

НСЛ не применяется, если кроме основной заработной платы работник получает дополнительный доход (стипендии, и т. д.);

НСЛ распространяется только на текущее место работы;

НСЛ может быть вычтен только из заработных плат, размер которых с учетом удержаний не больше, чем социальный минимум, установленный государством для трудоспособных граждан. Исключение составляют только семьи с детьми.

Для родителей, имеющих двое и более детей возрастом до 18 лет, применяется особая система вычета минимального размера заработной платы, к которому может быть применена льгота. Так, на получение льготы могут рассчитывать родители, чья зарплата:

меньше двойного минимума, установленного для трудоспособных граждан, если у них двое детей;

меньше тройного минимума, если детей трое;

Льготный налог предоставляется для каждого ребенка, то есть, если детей двое, то из заработной платы будет отниматься два НСЛ, если трое, то общий вычет будет составлять три НСЛ. Получить льготу могут оба родителя, если их зарплата не превышает установленного лимита, исчисляемого в прожиточных минимумах.

Льготный налог на зарплату для многодетных применяется вплоть до достижения совершеннолетия детьми.

Как уменьшить налоги на зарплату?

Для того, чтобы получить льготу при налогообложении заработной платы, следует предоставить в бухгалтерию по месту работы:

заявление с просьбой предоставить льготу;

документы подтверждающие права на особый размер социальной льготы (свидетельства о рождении детей, удостоверение чернобыльца или участника боевых действий, справку медико-социальной комиссии о присвоении инвалидности и т. п.).

Применение НСЛ начинается со дня подачи заявления, а все случаи списания или не списания льгот работодатель обязан отражать в бухгалтерской отчетности. В случае смены места работы, для получения льготы потребуется оформить ее повторно.

Если у вас случилась такая ситуация, что зарплата внезапно закончилась, а до следующей еще далеко, вы всегда можете получить кредит на карту круглосуточно, не выходя из дома. Займы выдаются на сумму до 5000 гривен, деньги поступят на карту в течение 15 минут. Этот вариант может отлично выручить в сложной ситуации, а вернуть кредит можно будет уже в день получения зарплаты. Заявку на самый выгодный кредит в Украине вы можете оформить на сайте подбора кредитной организации Мир Кредитов.

Налоги на зарплату в странах Европы и мира

от 0 до 44,9%, в зависимости от суммы дохода, чем она выше, тем больше будут сборы

Начисления заработной платы добровольно принудительно необходимо осуществлять 2 раза в месяц – с 16 по 22 число за первую половину текущего месяца и с 01 по 07 число месяца следующего за обсчитываемым – за его вторую половину.

Следует иметь ввиду, что мы настойчиво рекомендуем перейти на двуразовую модель выплаты зарплаты, поскольку органы налоговой (Пенсионного фонда) активно информируют органы Гоструда о фактах одноразовой выплаты зарплаты, что может привести к штрафам за нарушение трудового законодательства.

Разделение труда - вот главное отличие наших комплексных пакетов. Хотите экономить - пакет БИЗНЕС - ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.

Пакет ПРОСТОЙ - платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

Расчет заработной платы проводится путем деления начисленной зарплаты на количество рабочих дней в месяце, в дальнейшем полученная сумма умножается на количество рабочих дней в первой или второй половине календарного месяца, в зависимости от того за какой период проводится расчет заработной платы в Украине. Используя профессиональнеы бухгалтерские услуги, вы можете полностью положиться на нас в вопросе своеверменности начисления и выплаты зарплаты.

Расчет начислений на заработную плату и отчислений

Для начала стоит отметить большой плюс единого социального взноса (ЕСВ) – он не только упростил сам процесс расчетов, но и избавил от необходимости отчитываться перед несколькими фондами, задачей которых было защитить каждого из нас от безработицы, потери трудоспособности, травм на производстве и снабдить соцобеспечением в виде пенсии на старости лет. Ставка отчисления для всех наемных сотрудников одна и составляет 22% от фонда оплаты труда и подлежит оплате за счет работодателя. Удержание ЕСВ из зарплаты сотрудника отменено

Размер налога на доходы физических лиц (НДФЛ) изменился и составляет единый размер - 18%.

Важно отметить, что начиная с августа 2014 года вступил в силу ЗУ "О внесении изменений в Налоговый Кодекс Украины и некоторые другие законодательные акты Украины", которым был введен военный сбор, а Госбюджетом на 2021 год действие сбора продлено на "период реформирования Вооруженных сил Украины". Под налогобложение сбором попадает и заработная плата. Ставка военного сбора составляет 1,5%.

Таким образом, для получения суммы, подлежащей выплате сотруднику на руки, необходимо:

- определили сумму начисленной зарплаты ("грязная" сумма, т.е. до вычитания всех налогов)

- далее полученную в абзаце 1 сумму умножаем на 18% НДФЛ

- затем необходимо помножить сумму из абзаца 1 на 1,5% ВС

- итак, отнимаем размер НДФЛ (18%) и ВС (1,5%) от суммы абзаца 1 и получаем ответ на вопрос – сколько же все таки необходимо выдать денег сотруднику на руки

- не забываем отдельно от выплаты зарплаты оплатить ЕСВ с фонда оплаты труда (читать про единый социальный взнос ЕСВ)

Конкретный пример расчета заработной платы в Украине :

Расчетный период – апрель 2021 года

Размер зарплаты – 6000 грн.

Общее количество рабочих дней в месяце – 22

Количество рабочих дней в первой половине месяца (с 01 по 15 число) – 11

Количество рабочих дней во второй половине месяца (с 16 по 30 число) – 11

Расчет заработной платы за ПЕРВУЮ половину месяца :

- 6000 / 22 дня = 272,73 грн. – ЗП за день

- 272,73 * 11 дней = 3000,03 грн. – начислено за первую половину месяца (учитываем обязанность выплаты зп два раза в месяц).

- 3000,03 * 0,18 = 540,01 грн. – размер НДФЛ (18%)

- 3000,03 * 0,015 = 45 грн. – размер ВС (1,5%)

- 3000,03 – 540,01 – 45 = 2415,02 грн. – подлежит выдаче "на руки".

Следует обратить внимание, что при выплате зарплаты в наличном виде, возникнет проблема выплаты копеек, поскольку с 2019 года прекращено обращение некоторых номиналов копеек.

Расчет ЕСВ с фонда оплаты труда (выплата за первую половину месяца):

Что касается начислений на заработную плату (ЕСВ от фонда оплаты труда) не забываем, что фонд оплаты труда - это сумма зарплаты до вычитания всех налогов.

- 3000,03 * 0,22 = 660,01 грн - сумма ЕСВ, подлежащая уплате государству отдельно при выплате зарплаты.

О чем важно помнить начисляя и выплачивая заработную плату, так это о размере минимальной зарплаты, а именно: с 01 января 2021 г. – 6000 грн. при месячном размере начисления зарплаты и не менее 36,11 грн./час при почасовой оплате. С 1 декабря 2021 года - 6500 грн./месяц и 39,12 грн/час соответственно. База налогообложения ЕСВ и НДФЛ не может быть менее этой суммы, кроме начисления зарплаты не по основному месту работы либо при несоблюдении норм труда. Читаем наш материал Как уменьшить отчисления с зарплат.

Кроме того, необходимо помнить, что законодательство ограничивает размер выплаты, с которой оплачивается ЕСВ, так с 2021 года максимальная база уплаты ЕСВ составляет 15 минзарплат. Например, зарплата сотрудника составляет 90 тыс. грн. В таком случае, максимальная сумма ЕСВ будет равна с 1 сентября: 6000,00 * 15 * 22% = 19800 грн.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 535. Для оценки необходима авторизация. 24.01.2021

Читайте также: