Заполнение строки 160 декларации по налогу на имущество

Опубликовано: 15.05.2024

ФНС России дала рекомендации по заполнению декларации и расчета по авансовому платежу по налогу на имущество организаций, формы которых утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

1. Представление одной декларации (одного расчета по авансовому платежу) по налогу на имущество организаций.

Организация обязана отчитываться по налогу на имущество (ст. 386 НК РФ):

- по своему местонахождению;

- по местонахождению ее обособленных подразделений, имеющих отдельный баланс;

- по местонахождению объектов недвижимости, находящихся вне местонахождения организации и указанных подразделений.

Организация, имеющая обособленные подразделения, вправе сдавать одну декларацию (один расчет по авансовому платежу) в одну налоговую инспекцию по своему выбору, если:

- организация и ее подразделения расположены в одном субъекте РФ;

- законодательством этого субъекта РФ предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований;

- имущество облагается налогом по среднегодовой стоимости.

Чтобы отчитываться централизованно, нужно ежегодно, до завершения года согласовывать такой порядок с УФНС по субъекту РФ, на территории которого находится выбранная инспекция. После чего в течение налогового периода (календарного года) сменить выбранную налоговую инспекцию нельзя (письма ФНС России от 13.09.2017 № БС-4-21/18242@, от 06.04.2016 № БС-4-11/5944@). Если же организация обратилась за согласованием до завершения года, но 30-дневный срок ответа на него до 31 декабря не истек, то проводить согласование можно в начале нового календарного года.

В расчетах по авансовому платежу и в декларации нужно указывать ОКТМО территории, подведомственной инспекции, в которую сдается отчетность.

Централизованный способ сдачи отчетности неприменим, если организация платит налог по (подп. 1 – 4 п. 1 ст. 378.2 НК РФ):

- административно-деловым и торговым центрам;

- нежилым помещениям;

- жилым домам и жилым помещениям, которые не отражены в бухгалтерском учете в качестве основных средств.

По этим объектам налоговая база определяется как их кадастровая стоимость, и отчитываться по ним по налогу на имущество организаций нужно в инспекции по их местонахождению.

2. Заполнение строк 010 – 030 раздела 2.1 декларации и расчета по налогу на имущество организаций.

В действующих формах налоговой отчетности в разделе 2.1 “Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости” в каждом блоке строк с кодами 010 – 050 указываются:

- по строке 010 – кадастровый номер объекта недвижимости (при наличии);

- по строке 020 – условный номер объекта недвижимости (при наличии) в соответствии со сведениями Единого государственного реестра недвижимости;

- по строке 030, заполняемой в случае отсутствия информации о кадастровом или об условном номере объекта – инвентарный номер объекта недвижимости (при наличии);

- по строке 040 “Код ОКОФ” – код объекта недвижимости в соответствии с Общероссийским классификатором основных фондов;

- по строке 050 – остаточная стоимость объекта недвижимости по состоянию на:

— 1 апреля – в случае заполнения раздела 2.1 расчета по авансовому платежу за I квартал;

— 1 июля – в случае заполнения раздела 2.1 расчета по авансовому платежу за полугодие (II квартал);

— 1 октября – в случае заполнения раздела 2.1 расчета по авансовому платежу за девять месяцев (III квартал);

По строке 030 расчета по авансовому платежу и декларации по налогу на имущество организаций в качестве инвентарного номера может заполняться номер, присвоенный объекту:

- в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н;

- органами технической инвентаризации при проведении технического учета, технической инвентаризации – например, в соответствии с приказом Минэкономразвития России от 17.08.2006 № 244, с приказом Госстроя России от 26.08.2003 № 322, с приказом Госстроя России от 29.12.2000 № 308.

Аналогичные разъяснения ФНС России уже давала в письмах от 16.01.2018 № БС-4-21/530@, от 03.07.2017 № БС-4-21/12769@.

3. Заполнение строки 040 раздела 2.1 декларации и расчета по авансовому платежу по налогу на имущество организаций.

По строке 040 “Код ОКОФ” раздела 2.1 декларации и расчета указывают код объекта недвижимости в соответствии с Общероссийским классификатором основных фондов.

С 01.01.2017 был отменен Общероссийский классификатор основных фондов ОК 013-94, утвержденный постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОКОФ ОК 013-94), и применяется Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие приказом Росстандарта от 12.12.2014 № 2018-ст.

В связи с этим возникает вопрос: как заполнить строку 040 раздела 2.1 декларации или расчета по налогу на имущество, если основному средству присвоен девятизначный код по ОКОФ ОК 013-94?

По мнению ФНС России, следует применять правила пункта 2.4 Порядка заполнения налоговой декларации по налогу на имущество организаций, утвержденного приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (далее – Порядок) – заполнять строку 040 слева направо, начиная с первого (левого) знакоместа.

4. Заполнение строки 050 раздела 2.1 декларации и расчета по налогу на имущество организаций в случае учета нескольких объектов недвижимости в качестве одного инвентарного объекта.

Инвентарным объектом основных средств признаются, в том числе, несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, предназначенные для выполнения определенной работы и выполняющих свои функции только в составе комплекса, а не самостоятельно (п. 6 ПБУ 6/01 “Учет основных средств”, утвержденного приказом Минфина России от 30.03.2001 № 26н).

Кадастровые номера могут быть присвоены каждому из объектов недвижимости, отраженных в одной инвентарной карточке как один инвентарный объект – с общей первоначальной стоимостью. В этом случае организации следует заполнять несколько блоков строк 010–050, указав в каждом кадастровый номер объекта недвижимости и соответствующую остаточную стоимость в строке 050 каждого блока строк.

Рассчитывать остаточную стоимость каждого из объектов недвижимости, отраженных в одной инвентарной карточке с общей первоначальной стоимостью, ФНС России рекомендует исходя из доли площади каждого объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухгалтерского учета.

5. Отражение кодов налоговых льгот, действие которых продлено на 2018 год субъектами РФ.

Организации могут не платить налог на имущество в отношении:

- вновь вводимых энергоэффективных объектов – в течение трех лет с момента ввода их в эксплуатацию (п. 21 ст. 381 НК РФ). По данному основанию освобождаются от налога на имущество организаций только товары и жилые объекты;

- движимого имущества, принятого на учет в качестве основного средства с 01.01.2013 не в результате реорганизации (ликвидации) и не от взаимозависимого лица (п. 25 ст. 381 НК РФ).

С 01.01.2018 данные налоговые льготы действует только в тех субъектах РФ, где их установили региональные власти (п. 1 ст. 381.1 НК РФ).

Причем по движимым основным средствам, отнесенным к инновационному высокоэффективному оборудованию, если с даты их выпуска прошло не более трех лет, субъекты РФ могут установить дополнительные налоговые льготы вплоть до полного освобождения от налогообложения (п. 2 ст. 381.1 НК РФ).

По строке 160 раздела 2 декларации указывается составной показатель:

- в первой части – код налоговой льготы в соответствии с приложением № 6 к Порядку;

- во второй части, заполняемой при указании в первой части кода льготы 2012000 * – статья, пункт и подпункт в законе субъекта РФ, в соответствии с которым предоставлена льгота. Для каждого показателя отведено по четыре знакоместа, поле заполняется слева направо, если показатель имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Данный порядок заполнения применяется в случаях, когда в субъекте РФ продлено действие налоговых льгот по пунктам 21 и 25 статьи 381 Налогового кодекса РФ. Так же заполняется и строка 130 расчета по авансовому платежу.

* Налоговые льготы по налогу, устанавливаемые законами субъектов РФ, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Обратите внимание: в связи с передачей льгот по пунктам 21 и 25 статьи 381 Налогового кодекса РФ в ведение субъектов РФ нельзя применять для обозначения этих льгот коды:

- 2010337 – в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем из приложения к постановлению Правительства РФ от 17.06.2015 № 600;

- 2010338 – в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, в соответствии с перечнем из приложения к постановлению Правительства РФ от 31.12.2009 № 1222;

- 2010257 – по движимому имуществу, принятому на учет в качестве основного средства с 01.01.2013 не в результате реорганизации (ликвидации) и не от взаимозависимого лица.

По налоговым льготам, установленным законом субъекта РФ в виде:

- понижения ставки налога для отдельной категории налогоплательщиков (код льготы 2012400);

- уменьшения суммы налога к уплате в бюджет (код льготы 2012500).

Заполнять строку 130 расчета по авансовому платежу и строку 160 декларации по налогу на имущество не нужно.

6. Отражение кодов налоговых льгот в виде понижения налоговых ставок.

Законом субъекта РФ может быть установлена пониженная ставка по налогу на имущество для какой-либо категории налогоплательщиков. В этом случае по строке 200 раздела 2 декларации или по строке 160 раздела 2 расчета по авансовому платежу по налогу на имущество организаций указывается составной показатель:

- в первой части – код налоговой льготы 2012400;

- во второй части – статья, пункт и подпункт в законе субъекта РФ, в соответствии с которым предоставлена льгота. Для каждого показателя отведено по четыре знакоместа, поле заполняется слева направо, если показатель имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Если организация не относится к налогоплательщикам, для которых установлена льгота по налогу в виде понижения ставки, она ставит прочерк по этой строке.

Кроме того, по строке 210 раздела 2 декларации или по строке 170 раздела 2 расчета по авансовому платежу по налогу на имущество организаций отражается пониженная налоговая ставка, установленная субъектом РФ.

Эксперт по налогообложению Б.Л. Сваин Эксперт “НА” И.С. Сергеева

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0--», далее в случае уточнения указывается соответственно «1--», «2--» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Раздел 2

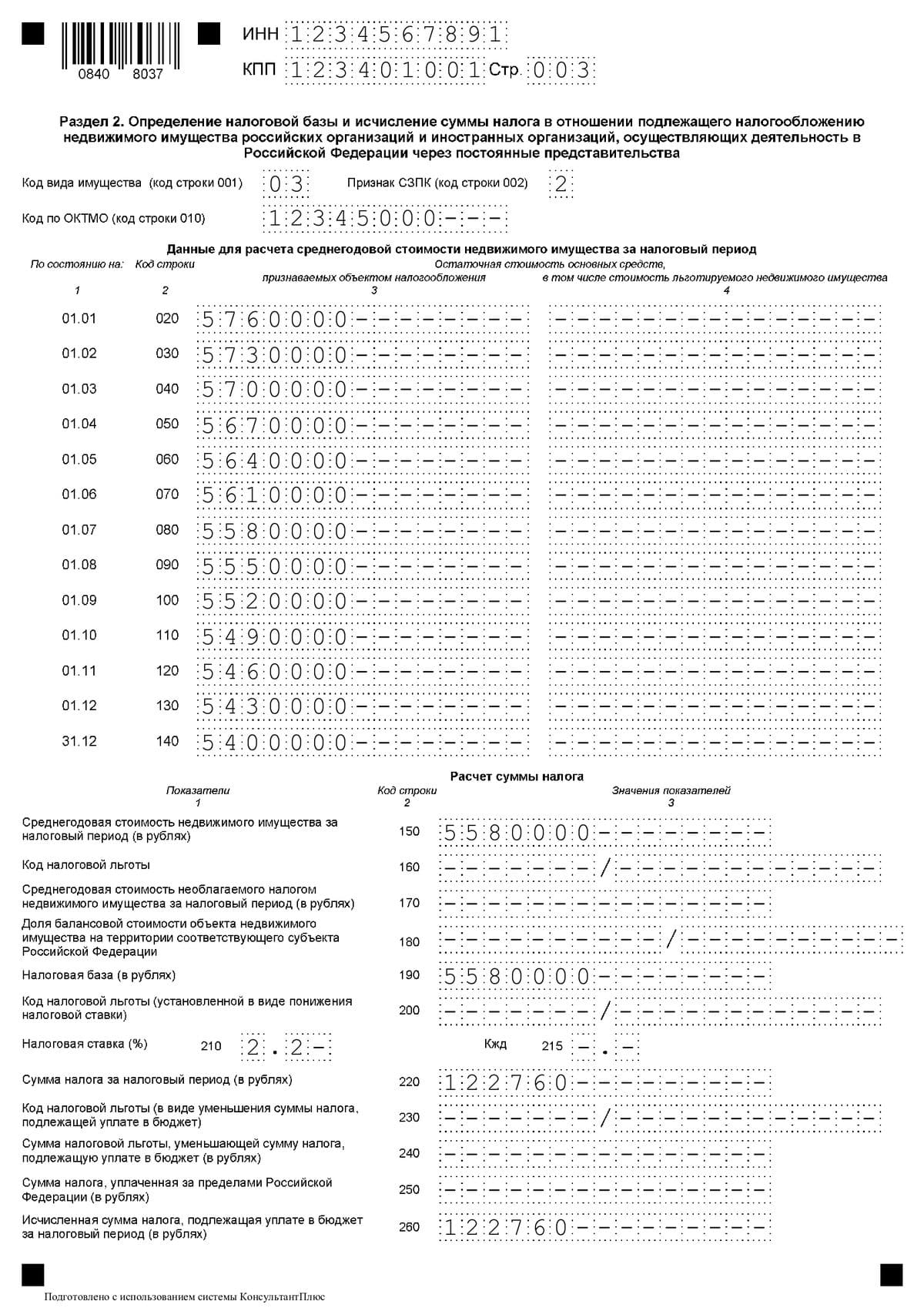

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

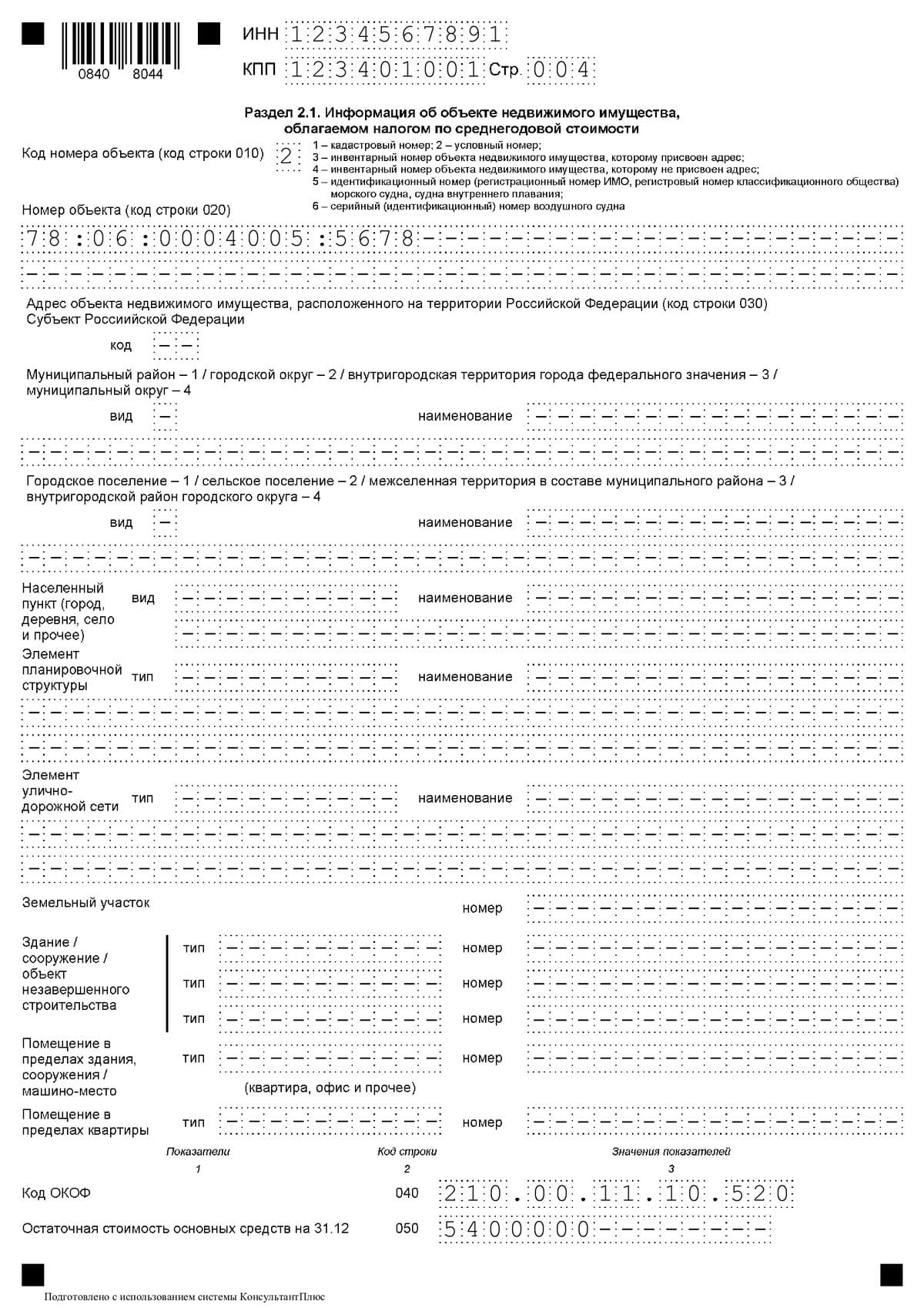

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

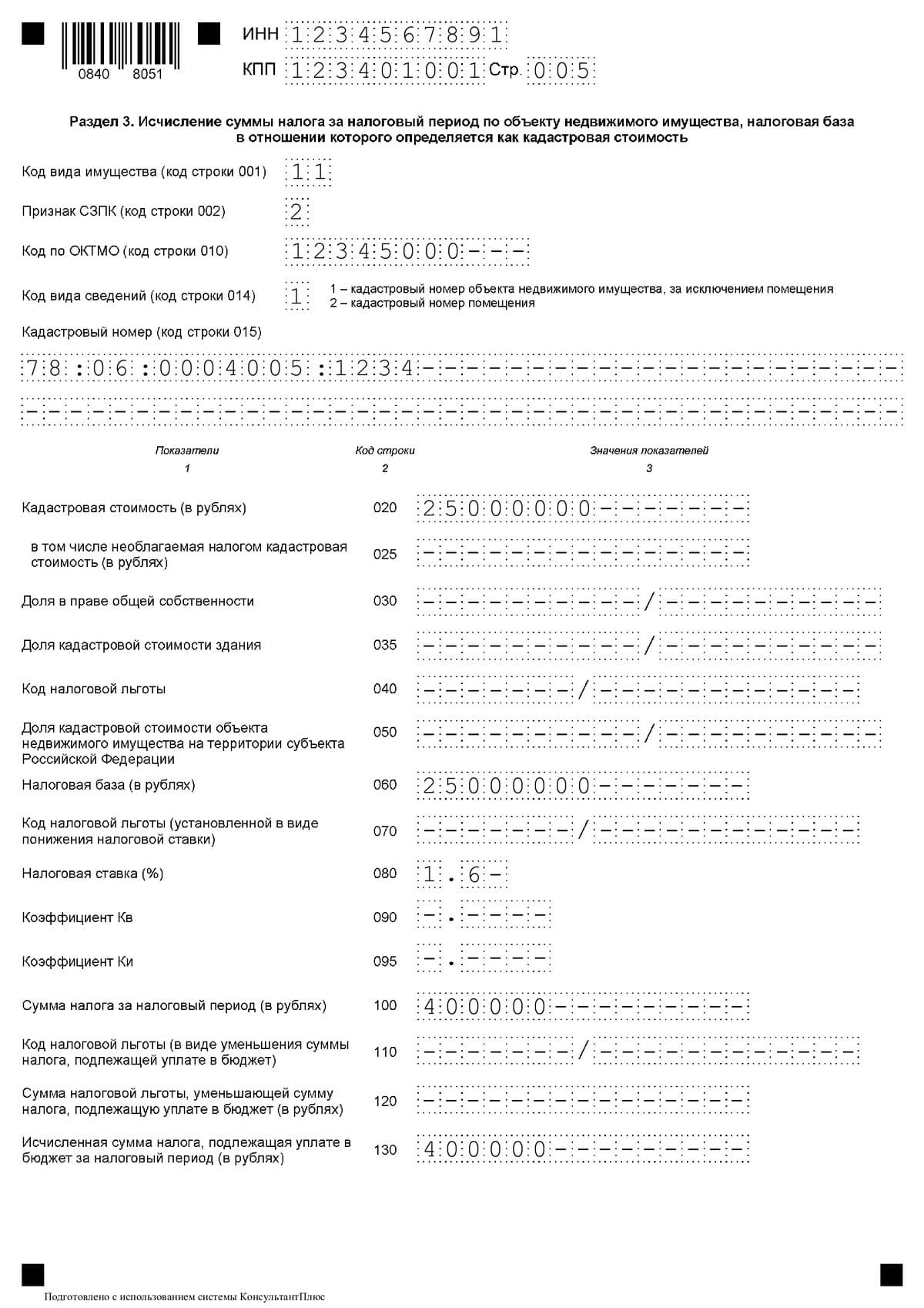

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

«Клерк» Рубрика Налог на имущество организаций

Налоговики подготовили рекомендации по тем вопросам, где чаще всего ошибаются бухгалтеры.

Рекомендации доведены до сведения письмом ФНС № БС-4-21/4786@ от 14.03.2018.

Один отчет при наличии «обособок»

Отметим, вышеуказанный порядок не распространяется на случаи заполнения налоговой отчетности по налогу организациями, являющимися налогоплательщиками в отношении объектов, облагаемых по кадастровой стоимости.

При вышеуказанном согласовании следует уведомить налогоплательщика о необходимости последующего ежегодного согласования представления форм налоговой отчетности по налогу в аналогичном порядке, что связано, в частности, с возможностью изменения межбюджетного распределения налога в последующие финансовые годы.

Процедура согласования должна включать в себя доведение согласовывающим УФНС России по субъекту РФ до сведения выбранного налогоплательщиком налогового органа, в который будет представляться одна декларация (один налоговый расчет за каждый отчетный период), информации о согласовании, с одновременным уведомлением налогоплательщика и указанного налогового органа о невозможности изменения в течение налогового периода выбранного налогового органа.Инвентарный, кадастровый и условный номера

При этом по строке с кодом 020 раздела 2.1 декларации может указываться условный номер объекта недвижимости, присвоенный при внесении о нем сведений в ЕГРН.

В случае отсутствия информации по строке с кодом 010 или строке с кодом 020 раздела 2.1 декларации и при отсутствии условного номера объекта недвижимости, по строке с кодом 030 (инвентарный номер) раздела 2.1 декларации указывается инвентарный номер.

При этом в качестве инвентарного номера объекта недвижимости может заполняться инвентарный номер, присвоенный объекту недвижимости в соответствии с Методическими указаниями по бухучету ОС, утвержденными приказом Минфина России от 13.10.2010 № 91н, либо инвентарный номер объекта недвижимости, присвоенный органами технической инвентаризации при проведении технического учета, технической инвентаризации.

В аналогичном порядке следует заполнять строку с кодом 030 (инвентарный номер) раздела 2.1 налогового расчета по авансовому платежу по налогу.

Код ОКОФ

При этом предусмотренный формат заполнения строки 040 раздела 2.1 декларации имеет 12 разрядов и соответствует структуре кода, классификаторе ОК 013-2014 (СНС 2008) — XXX.XX.XX.XX.XXX.

При этом заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Учитывая изложенное, в случае заполнения раздела 2.1 декларации в отношении ОС, кодирование которых было осуществлено девятизначными кодами по Классификатору ОК 013-94, рекомендуется заполнять строки с кодами 040 без учета разделителей в виде точек.

В аналогичном порядке следует производить заполнение строк с кодом 040 раздела 2.1 формы налогового расчета по авансовому платежу по налогу.

Остаточная стоимость нескольких ОС

— по строке с кодом 010 — кадастровый номер объекта недвижимого имущества (при наличии);

— по строке с кодом 020 — условный номер объекта недвижимого имущества (при наличии) в соответствии со сведениями ЕГРН;

— по строке с кодом 030, заполняемой в случае отсутствия информации по строке с кодом 010 или строке с кодом 020, — инвентарный номер объекта недвижимого имущества;

— по строке с кодом 050 — остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

В случае наличия кадастровых номеров у каждого из нескольких объектов ОС, учитываемых на балансе организации в одной инвентарной карточке с общей первоначальной стоимостью, организации следует заполнять несколько блоков строк 010 — 050, указав в каждом кадастровый номер объекта недвижимости.

При этом, учитывая обязанность налогоплательщика указать отдельную информацию по каждому объекту, имеющему отдельный кадастровый номер, в каждом из заполненных с отдельными кадастровыми номерами блоков строк 010 — 050 следует указать и соответствующую остаточную стоимость в соответствующей строке 050 каждого блока строк.

В случае сложившегося в бухучете организации порядка отражения данных в одной инвентарной карточке (с исчислением одной остаточной стоимости), целесообразно указывать в строке с кодом 050 каждого блока строк остаточной стоимости соответствующего объекта недвижимости, исчисленной расчетным путем исходя из доли площади объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

Код налоговой льготы по движимому имуществу

По строке с кодом 160 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии с приложением № 6 к Порядку заполнения декларации.

Вторая часть показателя по строке с кодом 160 Раздела 2 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговые льготы по налогу, устанавливаемые законами субъектов РФ, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет).

Во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).В аналогичном порядке заполняется показатель строки с кодом 160 раздела 2 декларации в случае применения в субъекте РФ начиная с налогового периода 2018 года льгот по пунктам 21или 24 статьи 381 НК.

Код налоговой льготы при пониженных ставках

Указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

В случае, если для данной категории налогоплательщиков по данному имуществу законом субъекта РФ не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 200 раздела 2 декларации ставится прочерк.

При этом по строке с кодом 210 раздела 2 декларации отражается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

Так, например, пунктом 2 статьи 2 Закона Смоленской области от 27.11.2003 № 83-з «О налоге на имущество организаций» на 2018 год установлена налоговая ставка в отношении линий энергопередачи и сооружений, являющихся неотъемлемой их частью, в размере 1,9%. Следовательно, организация при заполнении декларации за 2018 год, заполняемой в отношении указанных объектов, должна указать в строке с кодом 210 налоговую ставку 1,9%, поставив в строке с кодом 200 прочерк.В слегка запоздавшем письме от 14 марта 2018 года № БС-4-21/4786 ФНС изложила свои рекомендации по точечным вопросам заполнения декларации по налогу на имущество за 2017 год. Они помогут также тем, кто не успевает сдать этот отчёт вовремя (30.03.2018 – последний день) и в дальнейшем при заполнении этой декларации и налоговых расчётов по авансовым платежам данного налога.

Кадастровый/условный/инвентарный номер (стр. 010 – 030)

Говоря про заполнение декларации по налогу на имущество за 2017 г., инструкция ФНС обращает внимание на строки с кодами 010 – 030 Раздела 2.1:

На основании действующего порядка заполнения рассматриваемой декларации и авансовых расчётов (утв. приказом ФНС от 31.03.2017 № ММВ-7-21/271, далее – Порядок) инвентарный номер вносят, когда неизвестен кадастровый и условный номер (подп. 3 п. 6.2 Порядка).

При этом по строке 020 можно указывать условный номер недвижимого объекта, присвоенный при внесении о нем данных в ЕГРП (ныне – ЕГРН). Ранее его присваивали на основании одного из двух документов:

- Инструкции о порядке присвоения условных номеров, когда не присвоен кадастровый номер (утв. приказом Минюста от 08.12.2004 № 192 и сейчас не действует;

- Порядка присвоения условных номеров, когда не присвоен кадастровый номер (Приложение № 2 к приказу Минэкономразвития от 23.12.2013 № 765; ныне не действует).

Что касается инвентарного номера, то он может быть присвоен на основании Методических указаний по бухучету ОС (утв. приказом Минфина от 13.10.2003 № 91н), а также компетентными органами (организациями) при проведении технического учета, инвентаризации. Например, на основании:

приказа Минэкономразвития России от 17.08.2006 № 244 Код ОКОФ (стр. 040)

Важный нюанс заполнения декларации по налогу на имущество организаций в 2018 году касается строки 040 Раздела 2.1. Это «Код ОКОФ» по Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008):

Дело в том, что у некоторых предприятий ОС имеют 9-тизначный код согласно прежнему ОКОФ ОК 013-94 (утв. постановлением Госстандарта РФ от 26.12.1994 № 359, утратил силу с 01.01.2017). В этом случае ФНС советует указывать код без учета точек-разделителей.

Аналогично ФНС советует подходить к заполнению строки с 040 Раздела 2.1 налогового расчета по авансовому платежу.

Остаточная стоимость на 31.12 (стр. 050)

Иногда предприятие ведёт учет нескольких недвижимых объектов как одного инвентарного объекта. Вот что в связи с этим говорят налоговики по поводу заполнения строки 050 Раздела 2.1 декларации:

4. Вопросы в случае.

Организации следует заполнять несколько блоков строк 010 – 050 и приводить в каждом кадастровый номер объекта недвижимости в случае их наличия у каждого из нескольких ОС, которые учтены на балансе в одной инвентарной карточке с общей первоначальной стоимостью.

Но плательщик обязан указать отдельно данные по каждому объекту с кадастровым номером. Поэтому в каждом из блоков следует указать и соответствующую остаточную стоимость в строке 050.

Иногда в бухучете данные отражают в одной инвентарной карточке с исчислением одной остаточной стоимости. В этом случае ФНС считает целесообразным указание в строке 050 каждого блока остаточной стоимости соответствующего объекта, которую нужно посчитать по следующей формуле:

Код налоговой льготы (стр. 160)

С 1 января 2018 года льготы по налогу действуют, если принят соответствующий закон региона. Это касается:

- новых объектов с высокой энергоэффективностью (п. 21 ст. 381 НК РФ);

- имущества, расположенного в российской части дна Каспия (п. 24 ст. 381 НК РФ);

- движимого имущества (п. 25 ст. 381 НК РФ).

Так, если в конкретном регионе в 2018 году продлено действие льготы по п. 25 ст. 381 НК РФ, то при заявлении права на неё организация в строке 160 Раздела 2 декларации должна отразить составной показатель:

- первая часть – 2012000;

- вторая – реквизиты конкретного закона в формате согласно подп. 5 п. 5.3 Порядка.

Льгота по налогу на имущество юрлиц установлена подпунктом 19.1 пункта 4 статьи 5 закона субъекта России. Тогда строку 160 заполняют так:

- во вторую часть этого показателя последовательно вносят номер, пункт и подпункт статьи закона субъекта РФ;

- для каждой из позиций отведено по 4 знакоместа;

- заполнять – слева направо;

- свободные знакоместа слева заполняют нулями.

2012000/0005000419.1

Код налоговой льготы в виде пониженной ставки (стр. 200)

Отдельное внимание – к строке 200, которая тоже двусоставная. Если для соответствующей категории плательщиков по данному имуществу законом субъекта РФ льгота в виде понижения ставки не установлена, ставят прочерк.

Иначе (подп. 9 п. 5.3 Порядка):

- в первой части – код налоговой льготы 2012400;

- во второй – последовательно номер, пункт и подпункт статьи закона региона (правила аналогичны стр. 160, см. выше).

Пункт 2 ст. 2 Закона Смоленской области от 27.11.2003 № 83-з «О налоге на имущество организаций» на 2018 год устанавливает ставку в отношении ЛЭП и их сооружений в размере 1,9%.

Значит, при заполнении декларации за 2018 год организация должна в строке 210 указать ставку 1,9% и поставить прочерк в строке 200.

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться на новом бланке. Срок сдачи — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

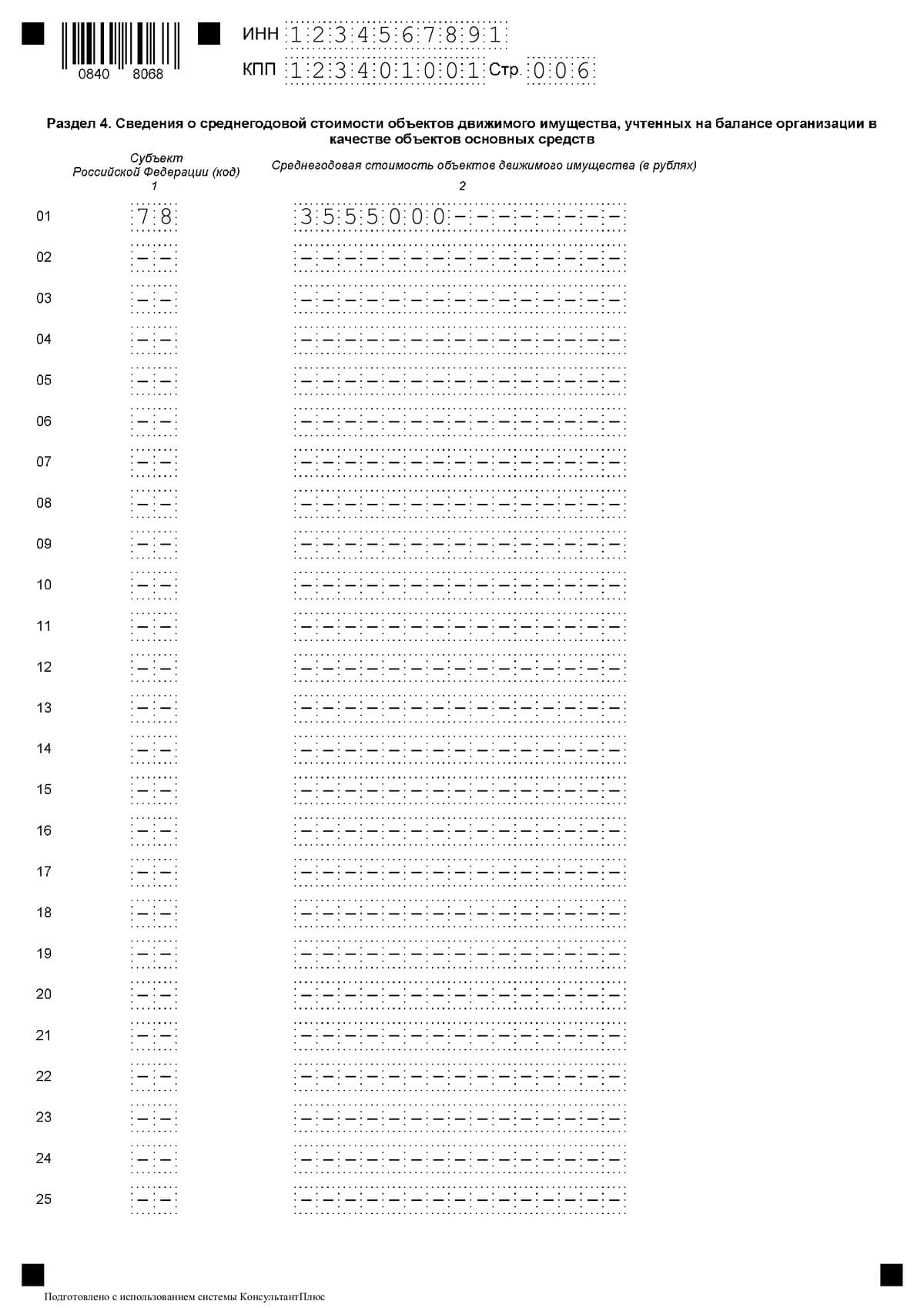

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2020 год Приказом от 09.12.2020 №КЧ-7-21/889@. Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года.

Первый раз изменения в форму декларации за 2020 год внесли Приказом №ЕД-7-21/475@ от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2020 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2020 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2020 год для юридических лиц — до 30 марта года, следующего за отчетным ( ст. 386 НК РФ ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2020 год со следующими условиями:

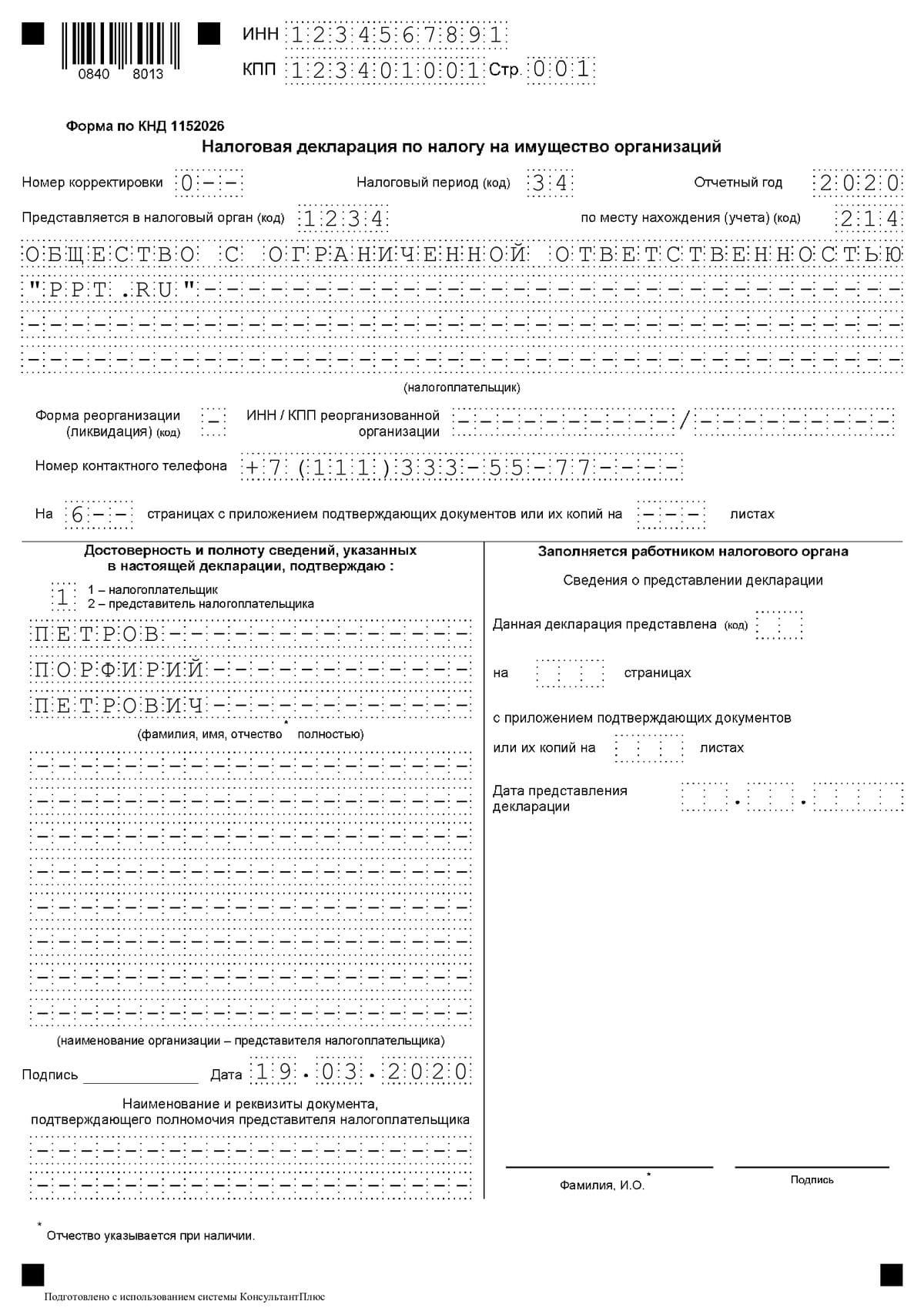

Компания ООО «PPT.RU», ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375 , ст. 378.2 НК РФ ). Кадастровая стоимость здания на 1 января 2020 года составила 25 000 000 руб.

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

Дата Сумма в руб. На 01.01.2020 5 760 000 На 01.02.2020 5 730 000 На 01.03.2020 5 700 000 На 01.04.2020 5 670 000 На 01.05.2020 5 640 000 На 01.06.2020 5 610 000 На 01.07.2020 5 580 000 На 01.08.2020 5 550 000 На 01.09.2020 5 520 000 На 01.10.2020 5 490 000 На 01.11.2020 5 460 000 На 01.12.2020 5 430 000 На 31.12.2020 5 400 000 В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ );

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2020 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год:

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество в 2021 году — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 года содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «PPT.RU».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Шаг №5. Заполняем новый раздел №4.

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Шаг №6. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Нормативный признак СЗПК в декларации по налогу на имущество — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела №1:

- Строка 005 — признак налогоплательщика.

- Ячейка 007 — признак СЗПК.

- Строка 010 — это код ОКТМО.

- Строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Строки 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

- Строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Читайте также: