Задолженность перед бюджетом по налогам

Опубликовано: 16.05.2024

Эксклюзивно для сайта Бухгалтерия.ру. Материал предоставлен издателем книги «Годовой отчет 2017 под редакцией В.И.Мещерякова».

По этой статье расходов отражают задолженность по всем видам платежей в бюджет (НДС, налогу на прибыль, налогу на имущество, налогу на доходы физических лиц и т. д.).

По каждому налогу, который надо уплатить в бюджет, к счету 68 «Расчеты по налогам и сборам» откройте отдельный субсчет. Начисление сумм налогов отразите по кредиту субсчетов счета 68, а уплату налогов в бюджет или уменьшение этой обязанности по иному основанию – по дебету соответствующих субсчетов.

Для отражения задолженности по налогам и сборам в балансе используйте кредитовое сальдо по счету 68, не погашенное по состоянию на отчетную дату.

Как начислить налог на прибыль

Отражение налога на прибыль в бухгалтерском учете происходит в два этапа. Сначала бухгалтер должен начислить «налог на бухгалтерскую прибыль», а затем скорректировать его так, чтобы получилась сумма налога, отраженная в налоговой декларации.

«Налог на бухгалтерскую прибыль (убыток)» называют условным расходом (доходом) по налогу на прибыль. Его рассчитывают по формуле.

Формула расчета условного расхода (дохода) по налогу на прибыль

По итогам отчетного периода бухгалтеру надо сделать проводку:

Дебет 99, субсчет «Условный расход (доход) по налогу на прибыль» Кредит 68, субсчет «Расчеты по налогу на прибыль»

— начислен условный расход по налогу на прибыль

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 99, субсчет «Условный расход (доход) по налогу на прибыль»

— начислен условный доход по налогу на прибыль.

В ПБУ 18/02 налог на прибыль, подлежащий уплате в бюджет, именуется «текущий налог на прибыль». Он отражается в налоговой декларации по налогу на прибыль. Связь между текущим налогом на прибыль и условным расходом (доходом) по налогу на прибыль отражает формула.

Формула расчета текущего налога на прибыль

Если при этом текущий налог на прибыль получится отрицательным, то он принимается равным нулю.

Если ваша фирма не применяет ПБУ 18/02 (что должно быть отражено в ее учетной политике), то начисление налога производится на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в декларации.

Перечисляя налог в бюджет, сделайте проводку:

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 51

— уплачена в бюджет сумма налога на прибыль.

Операция начисления условного расхода (дохода) по налогу на прибыль в налоговом учете не отражается.

Как начислить НДС

НДС к уплате в бюджет начисляют при совершении отдельных хозяйственных операций. Моментом начисления является наиболее ранняя из двух дат:

- день, когда отгружены или переданы товары (работы, услуги, имущественные права) покупателю;

- день поступления оплаты (в том числе частичной) в счет предстоящих поставок товаров (работ, услуг, имущественных прав).

Фирма может не отгружать товар, а передать право собственности на него покупателю. Такую передачу, по Налоговому кодексу, приравнивают к отгрузке. Таким образом, после отгрузки товара или передачи права собственности на него вы должны начислить налог.

Для начисления налога примените проводки:

Дебет 90-3 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС, причитающийся к получению от покупателей за проданные им товары (готовую продукцию, полуфабрикаты собственного производства, выполненные работы, оказанные услуги);

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС, причитающийся к получению от покупателей за проданные им основные средства, нематериальные активы, материалы, другое имущество, продажа которого не является для организации обычным видом деятельности;

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС, причитающийся к получению от заказчиков за оказанные услуги, реализация которых не является для организации обычным видом деятельности (например, однократная сдача в аренду основных средств);

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС при передаче имущественных прав;

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС при строительстве хозспособом, при импорте товаров, при восстановлении НДС в момент передачи имущества в уставный капитал другой фирмы;

Дебет 76 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС при получении аванса (предоплаты) от покупателя или заказчика;

Дебет 60 (76) Кредит 68, субсчет «Расчеты по НДС»

— удержан налоговым агентом НДС из доходов продавца.

Как начислить налог на доходы физических лиц

Начисление налога на доходы физических лиц отразите с помощью одной из следующих проводок (в зависимости от ситуации):

Дебет 70 Кредит 68, субсчет «Налог на доходы физических лиц»

— удержан налог на доходы с сумм, выплаченных работникам вашей организации;

Дебет 75 Кредит 68, субсчет «Налог на доходы физических лиц»

— удержан налог на доходы с сумм дивидендов, выплаченных участникам или акционерам, если они не являются работниками вашей организации;

Дебет 76 Кредит 68, субсчет «Налог на доходы физических лиц» — удержан налог на доходы с сумм, выплаченных физическим лицам по договорам гражданско-правового характера.

Начисление НДФЛ в учете нужно проводить в день выплаты дохода.

Как начислить прочие налоги и сборы

Акцизы, как и НДС, начисляют по дебету счета 90 «Продажи»:

Дебет 90-4 Кредит 68, субсчет «Расчеты по акцизам»

— начислен акциз.

Ряд налогов начисляют по дебету счета 91 «Прочие доходы и расходы». К этим налогам относятся:

а) налог на имущество:

Дебет 91-2 Кредит 68, субсчет «Расчеты по налогу на имущество»

— начислен налог на имущество;

б) госпошлина за участие в судебных разбирательствах, регистрационные или нотариальные действия:

Дебет 91-2 Кредит 68, субсчет «Расчеты по госпошлине»

— начислена госпошлина;

в) транспортный налог:

Дебет 91 Кредит 68, субсчет «Расчеты по транспортному налогу»

— начислен транспортный налог;

г) земельный налог:

Дебет 91 Кредит 68, субсчет «Расчеты по земельному налогу»

— начислен земельный налог.

Выбор в пользу счета 91 объясняется тем, что вышеперечисленные налоги начисляются вне зависимости от ведения обычной деятельности.

Суммы торгового сбора, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности, к которым, в частности, относятся расходы, связанные с продажей товаров (письмо Минфина России от 24 июля 2015 г. № 07-01-06/42799):

Дебет 44 Кредит 68, субсчет «Расчеты по торговому сбору»

— начислен торговый сбор.

«Ресурсные» налоги и сборы начисляют по дебету счетов учета затрат на производство:

а) налог на добычу полезных ископаемых:

Дебет 20 (23, 25, 29) Кредит 68, субсчет «Расчеты по налогу на добычу полезных ископаемых»

— начислен налог на добычу полезных ископаемых;

б) сбор за пользование объектами водных биологических ресурсов:

Дебет 20 (23, 25, 29) Кредит 68, субсчет «Расчеты по сбору за пользование объектами водных биологических ресурсов»

— начислен сбор за пользование объектами водных биологических ресурсов.

Есть налоги, которые относятся на финансовые результаты фирмы. Такие налоги начисляют в корреспонденции со счетом 99 «Прибыли и убытки»:

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на игорный бизнес»

— начислен налог на игорный бизнес;

Дебет 99 Кредит 68, субсчет «Единый налог на вмененный доход»

—начислен налог по деятельности, облагаемой ЕНВД.

Платежи за загрязнение окружающей среды, таможенные пошлины к налогам и сборам не относятся.

Как начислить налоговые санкции

Если на организацию наложены налоговые санкции, и она не намерена их оспаривать, их суммы нужно признать в учете и отразить в отчете. Если же организация собирается их оспаривать, то в случае, если вероятность положительного исхода невелика (менее 50%), то в учете следует отразить оценочное обязательство.

Отражать в учете нужно санкции, в отношении которых получено требование об уплате, или суммы, которые списаны налоговым органом с расчетного счета в безакцептном порядке. Исходя из этих двух ситуаций определяется и момент их признания в учете.

Порядок бухгалтерского учета штрафов и других санкций, а также пеней по налогам, сборам, страховым взносам и иным аналогичным платежам нормативными правовыми актами бухгалтерского учета не урегулирован.

В ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 6 мая 1999 г. № 33н) упомянуты штрафы, пени, неустойки за нарушение условий договоров как один из видов прочих расходов (п. 11).

В Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31 октября 2000 г. № 94н) говорится только об отражении налоговых санкций по налогу на прибыль. Это следует делать на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», субсчета второго порядка «Расчеты по пеням», «Расчеты по штрафам».

В Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (приложение к письму Минфина РФ от 28 декабря 2016 г. № 07-04-09/78875) предлагается отражать в аналогичном порядке не только санкции по налогу на прибыль, но и санкции по аналогичным налогам – налогам, уплачиваемым в связи с применением УСН, ЕНВД, ЕСХН.

Таким образом, налог на прибыль и иные аналогичные обязательные платежи (налоги при УСН, ЕНВД, ЕСХН), а также суммы налоговых санкций по ним в отчете о финансовых результатах в формировании прибыли до налогообложения не участвуют, а формируют чистую прибыль (убыток).

В отношении санкций по другим налогам Минфин в вышеуказанных Рекомендациях предлагает придерживаться следующего порядка.

Определяющим является вид налога, взноса или сбора, в отношении которого на организацию наложена санкция, и та статья расходов, на которую отнесено его первоначальное начисление. Штрафы и пени, уплаченные налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей) или подлежащие уплате, в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения.

Такие санкции отражаются в составе расходов по обычным видам деятельности либо в качестве прочих расходов.

В составе расходов по обычным видам деятельности санкция признается, если нарушение совершено в отчетном году и санкция признана до его окончания или после окончания, но до даты подписания годового отчета. Ее сумма относится на ту же статью отчета о финансовых результатах за отчетный период, на которую относится соответствующий платеж в бюджет.

Санкция признается в составе прочих расходов, если:

- момент признания санкции выходит за рамки периода корректировок или признается санкция за предшествующий год;

- это санкция по налогу, сбору или другому платежу в бюджет, который не признается в прибыли (убытке). Например, это санкция по НДС, который является косвенным налогом, или по налогу, который включается в стоимость какого-либо актива.

Таким образом, суммы начисленных санкций по налогам, которые относятся на расходы производства, также формируют прибыль отчетного года до налогообложения.

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Неуплата налогов в бюджет может повлечь за собой ответственность, вплоть до уголовной. А между тем, она далеко не всегда бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчете налогов или при заполнении платежных поручений, невнимательностью бухгалтера к срокам уплаты налогов. Когда возникает недоимка и чем она грозит? Какие меры предпримет ИФНС, чтобы заставить компанию уплатить налоги? Что делать, чтобы избежать досадных оплошностей? Об этом – в нашей статье.

Что такое недоимка по налогам и когда она возникает?

Сначала разберемся – что из себя представляет недоимка и почему возникает.

Чем отличается недоимка от задолженности по налогам?

Обратимся к определению, которое содержится в статье 11 НК РФ. Согласно ему, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода.

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

Во-вторых, речь идет именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое.

Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам.

Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например – компания сдала декларацию по НДС за третий квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 руб. По правилам, которые установлены статьей 174 НК РФ, НДС надо платить равными долями в течение трех месяцев, следующих за отчетным кварталом, не позже 25 числа каждого из этих месяцев. Предположим, что фирма перечислила часть налога в сумме 3000 руб. 22 октября.

Таким образом, у нее числится задолженность перед бюджетом по НДС на сумму 6000 руб. (9000 руб. – 3000 руб.). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 НК РФ). Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 НК РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

- недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

- недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Почему может образоваться недоимка

Это может произойти в силу разных обстоятельств. Например:

- бухгалтер ошибся при исчислении облагаемой базы или суммы налога. Либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

- сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации. Ошибка возникла при заполнении платежного поручения;

- сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в «платежке» верно. Но платеж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчетов с бюджетом;

- бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

Ответственность за неуплату налога и возможные последствия

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчета зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 НК РФ, пункта 9 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ, статьи 9 Закона от 27.11.2018 № 424-ФЗ, писем Минфина от 01.08.2017 № 03-02-07/1/48936, от 10.07.2017 № 03-02-07/1/43489.

Помимо пени, организацию могут привлечь к налоговой ответственности. А ее руководство – к ответственности административной и, в особо тяжелых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и ее должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчете либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платеж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в «платежке») или не на тот КБК, ответственности удастся избежать. В этом случае компании «грозят» только пени. Такие выводы следуют из письма Минфина от 24.05.2017 № 03-02-07/1/31912, п. 19 постановления Пленума ВАС от 30.07.2013 № 57.

Подробнее виды ответственности рассмотрены в таблице.

Порядок и сроки взыскания недоимки

Образовавшуюся у компании недоимку инспекторы будут взыскивать. При этом они будут действовать по такому алгоритму.

Шаг № 1: направят требование об уплате налога (сбора, страхового взноса)

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам:

В общем случае требование направляют в течение трех месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки.

Такие правила установлены статьей 70 НК РФ.

Пункт 4 статьи 69 НК РФ устанавливает – какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

- сумма задолженности по налогу (сбору, взносу);

- размер начисленных пеней;

- срок исполнения требования;

- меры по взысканию недоимки, которые предпримет налоговая инспекция в случае неисполнения требования;

- основания, по которым взимается налог (сбор, страховой взнос), и нормы налогового законодательства, которые обязывают организацию заплатить его.

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из Постановления Президиума ВАС от 22.07.2003 № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 НК РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приеме. Такие выводы следуют из пунктов 6 и 8 статьи 69 НК РФ и пунктов 5 и 12 Порядка, утвержденного приказом ФНС от 27.02.2017 № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 НК РФ).

Шаг № 2: вынесут решение о взыскании и спишут деньги со счетов

Если в установленный срок компания не погасит недоимку, контролеры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истек срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролеры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

- фирма получила отсрочку или рассрочку уплаты налога (взноса);

- на счета организации в банках суд наложил арест;

- вышестоящая инстанция велела приостановить взыскание.

Решение отзовут, в частности, если:

- недоимка уже погашена либо признана безнадежной и списана;

- компания подала «уточненку», где сумма налога (взноса) уменьшилась и недоимки не стало.

Такой порядок следует из пунктов 4.1 и 10 статьи 46 НК РФ.

Исполнять решение о взыскании будут за счет средств на счетах организации. В первую очередь, деньги спишут с рублевого расчетного счета. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчетном счете недостаточно, могут быть задействованы (при определенных условиях) практически любые счета и вклады организации. В частности, валютный счет, депозитные вклады, счет в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролеры вправе взыскать недоимку за счет электронных денег фирмы.

Шаг № 3: взыщут недоимку за счет имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать ее за счет прочего имущества организации (п. 7, 10 ст. 46, ст. 47 НК РФ).

Перечень такого имущества приведен в пункте 5 статьи 47 НК РФ. В принципе, это может быть любое имущество фирмы, которое числится на ее балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 НК РФ). Формы этих документов утверждены приказом ФНС от 13.02.2017 № ММВ-7-8/179.

Шаг № 4: заблокируют счета и арестуют имущество

Чтобы обеспечить взыскание недоимки, контролеры могут приостановить операции по счетам фирмы или наложить арест на ее имущество. Основание – статьи 76 и 77 НК РФ.

Блокировка счета производится по решению, форма которого утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13.02.2017 № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Когда недоимку признают безнадежной

Решение признать недоимку безнадежной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 НК РФ. В частности, контролеры спишут долг в следующих случаях:

- если компания ликвидируется. Безнадежной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть ее за счет средств учредителей и участников невозможно;

- по решению суда – в связи с истечением срока взыскания;

- долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий ее банк был ликвидирован;

- если размер задолженности перед бюджетом не превышает 300 000 руб., а с момента ее образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать ее и в своем учете.

Подведем итог

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определенных обстоятельствах – и к уголовной – ответственности.

В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование предприятия.

Парадоксальность такой ситуации заключается в том, что директор и/или собственник компании оказываются в зависимом положении. Поскольку могут пострадать из-за низкой квалификации, невнимательности или безответственности бухгалтера.

Всего этого можно избежать, если передать бухгалтерию на аутсорсинг. В этом случае вы можете быть уверены в том, что налоги будут правильно рассчитаны и вовремя перечислены по верным реквизитам. Также мы регулярно проводим сверки с налоговой, чтобы убедиться в отсутствии у компании налоговых долгов.

Н. Н. Катаева

автор статьи, ведущий эксперт журнала "Главная книга"

Бывает, что для участия в конкурсе на госзаказ, получения кредита в банке или подтверждения контрагенту своей "чистоты" перед заключением договора организации или предпринимателю требуется справка об отсутствии задолженности по налогам.

Но при ее получении вдруг обнаруживается долг, о котором уже и думать забыли. Как списать такую налоговую задолженность, если гасить ее вы не планируете?

Какой долг перед бюджетом можно списать

Списать с лицевого счета налогоплательщика можно только безнадежную ко взысканию налоговую задолженность (пп. 1, 2 ст. 59 НК РФ; п. 1 Порядка, утв. Приказом ФНС от 02.04.2019 N ММВ-7-8/164@). Безнадежной считается такая задолженность по налогам, сборам, страховым взносам, пеням или штрафам, которую налоговая инспекция уже взыскать не может, например, из-за истечения сроков взыскания (подп. 4 п. 1 ст. 59 НК РФ).

Внимание. Уплатить налог по требованию налогового органа нужно в указанный в нем срок.

Если срока нет, для его уплаты есть 8 рабочих дней со дня получения требования (п. 4 ст. 69 НК РФ).

ИФНС утрачивает возможность взыскать долг, в частности, если (Постановления 9 ААС от 03.03.2020 N 09АП-824/2020; АС ЗСО от 18.06.2019 N Ф04-2294/2019):

- не приняты меры по бесспорному (внесудебному) взысканию налоговой задолженности в установленные сроки;

- пропущены сроки для обращения в суд с иском о взыскании долга.

Срок на взыскание налогового долга надо считать со дня истечения срока исполнения требования о его уплате. При внесудебном взыскании сроки для принятия ИФНС решениястатьи (46, 47 НК РФ):

- о взыскании с расчетного счета должника - 2 месяца;

- о взыскании за счет его имущества (если денег на счетах недостаточно) - 1 год.

Для обращения ИФНС в суд сроки составляют:

- 6 месяцев, если пропущен срок для принятия решения о взыскании с расчетного счета должника;

- 2 года, если пропущен срок для принятия решения о взыскании за счет имущества должника.

После того как установленные сроки прошли, налоговики утрачивают право на взыскание налоговой задолженности.

Когда можно списать старый налоговый долг

Списать старый долг перед бюджетом можно только через суд. Основанием для списания будут:

- судебный акт с формулировкой, что задолженность признана безнадежной ко взысканию или что инспекция не вправе взыскать ее из-за истечения срока взыскания;

- решение налогового органа о признании задолженности безнадежной ко взысканию и ее списании.

Скорее всего, сама налоговая не будет "чистить" карточку лицевого счета налогоплательщика от "неликвидной" задолженности, поэтому подать иск о признании суммы долга безнадежной ко взысканию придется вам самим (Кассационное определение ВС от 18.03.2020 N 44-КА20-2; п. 9 Постановления Пленума ВАС от 30.07.2013 N 57). И сделать это лучше, когда вы точно уверены, что все сроки на взыскание вашей задолженности ИФНС действительно пропустила.

При подаче заявления в суд придется уплатить госпошлину в размере 6 000 руб. (подп. 4 п. 1 ст. 333.21 НК РФ). Но в случае выигрыша уплаченную госпошлину можно будет взыскать с ответчика, то есть с налоговой инспекции.

В заявлении укажите, что просите признать сумму налоговой задолженности безнадежной ко взысканию и обязанность по ее уплате прекращенной. Для подтверждения суммы старого долга к заявлению приложите акт сверки с налоговой и справку о состоянии расчетов по установленным формам (Приказы ФНС от 16.12.2016 N ММВ-7-17/685@, от 28.12.2016 N ММВ-7-17/722@).

Получив судебный акт, согласно которому налоговый орган не вправе взыскивать старый долг, вы можете подать в ИФНС заявление о признании задолженности безнадежной ко взысканию и ее списании.

К заявлению приложите копию вступившего в силу судебного акта, заверенную гербовой печатью суда (подп. 4 п. 1 ст. 59 НК РФ; п. 5 приложения N 2 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@).

В течение 6 рабочих дней после получения документов ИФНС вынесет решение о признании задолженности безнадежной ко взысканию и ее списании. И спишет задолженность из карточки лицевого счета.

Поскольку обязанности вручить вам копию принятого решения у налоговой нет, запросите ее сами, обратившись с письменным заявлением (подп. 9 п. 1 ст. 21, подп. 12 п. 1 ст. 32 НК РФ; пп. 3, 5 приложения N 1 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@).

Справка. При отсутствии судебного акта о признании долга безнадежным ко взысканию (до момента вступления его в силу) в выдаваемой ИФНС справке расчеты по налогам, пеням, штрафам отражаются с учетом всех задолженностей. В том числе и тех, возможность принудительного взыскания которых утрачена (п. 9 Постановления Пленума ВАС от 30.07.2013 N 57). Но в этом случае налоговый орган может указать в справке и об утрате возможности взыскания суммы недоимки из-за истечения срока взыскания.

Как отразить списание налоговой задолженности в учете

Списание задолженности нужно отразить в учете на дату вынесения ИФНС решения. Включать в доходы для расчета налога на прибыль списанную безнадежную кредиторскую задолженность по налогам, пеням и штрафам не надо (подп. 21 п. 1 ст. 251 НК РФ).

Но есть исключение. При списании недоимок по налогам, которые ранее при начислении учитывались в "прибыльных" расходах, их придется учесть в составе внереализационных доходов в периоде списания как доходы прошлых лет, выявленные в текущем периоде (п. 33 ст. 270 НК РФ). Это, например, недоимка по налогу на имущество, транспортному или земельному налогу, страховым взносам. Уточненную декларацию по налогу на прибыль за прошлые периоды представлять не требуется.

А нужно ли на УСН включать во внереализационные доходы списанные по решению налоговых органов недоимки по налогам, которые в период применения общей системы налогообложения при начислении учитывались в "прибыльных" расходах? Этот вопрос мы задали специалисту. И получили такой ответ.

Включение в "упрощенные" доходы списанной недоимки

КОСОЛАПОВ Александр Ильич. Государственный советник РФ 1 класса

- При определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности по уплате налогов, сборов, взносов, пеней и штрафов перед бюджетом, списанных и (или) уменьшенных иным образом в соответствии с законодательством или по решению Правительства РФ (подп. 21 п. 1 ст. 251 НК РФ).

Поэтому признанные безнадежными ко взысканию недоимки по налогам, которые при начислении были учтены в расходах, при списании их по решению ИФНС внереализационных доходов не образуют.

Получается, что для упрощенцев никакого исключения нет. И отражать списанный старый налоговый долг в доходах им не надо независимо от того, включали они налог при начислении в расходы или нет.

Пример. Отражение в бухучете списания старого налогового долга

Условие. По решению налоговой инспекции от 19.10.2020 признана безнадежной ко взысканию и списана задолженность организации в общей сумме 372 952 руб., из них:

- недоимка по налогу на имущество - 103 208 руб.;

- задолженность по пеням и штрафам - 269 744 руб.

Решение. В бухучете надо сделать такие записи.

консультация юриста бесплатна

Практически каждое современное предприятие функционирует не только за счет собственных средств или прибыли, но и за счет использования заемных денег.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 800 301-79-56 . Это быстро и бесплатно !

Это приводит к возникновению задолженности перед бюджетом, причем они могут образовываться не только в процессе взаимодействия с разными банковскими учреждениями, но и в процессе уплаты налогов или иного сотрудничества с государственными органами, поэтому возникает задолженность.

Причины появления долгов перед государством

Важно! Задолженность перед бюджетом появляется по разным причинам, но необходимо обязательно погашать ее вовремя и оперативно, так как иначе возникает просроченная задолженность, за которую начисляются штрафы и пени, а при накоплении значительного долга могут применяться иные методы воздействия, вплоть до закрытия фирмы.

Можно выделить две крупные причины, из-за которых возникает задолженность перед государством. К ним относится:

-

Экономические. Они связаны с кризисной ситуацией в стране, с неоднородным развитием различных отраслей, с получением низких доходов компанией и иными проблемами, имеющими отношение к прибыли и убыткам компании. Нередко у фирмы просто отсутствуют денежные средства для погашения всех налогов и сборов, поэтому у нее вынужденно появляются задолженности, нередко переходящие в просроченные долги.

Что такое налог на прибыль? Фото:myshared.ru

Отдельно выделяются предприниматели, которые умышленно не уплачивают налоги и сборы, предполагая, что за это не будет никакой ответственности, причем нередко даже скрываются от работников налоговой инспекции или судебных приставов. Такое поведение приводит к закрытию компании и необходимости уплачивать значительные штрафы.

Как правильно погасить долги перед государством

В процессе оценки ликвидности каждой организации непременно учитывается, выполняются ли своевременно расчеты с разными государственными органами. Если имеются значительные долги перед государством, то это может стать причиной возникновения разногласий с поставщиками или покупателями, поэтому компания будет нести убытки.

Погасить долги можно разными способами:

- применение не распределенной прибыли;

- проведение собрания акционеров, на котором принимается решение об отказе в выплате дивидендов, для чего данные средства будут направлены на развитие компании, поэтому первоначально погашаются все долги перед бюджетом и иными организациями;

- оформление кредита, если у самой компании отсутствуют финансовые возможности для погашения долга;

- если деятельность фирмы нерентабельна, то для нее единственным решением будет объявление банкротства, для чего назначается управляющий, занимающийся распродажей имущества фирмы, а полученные от этого средства распределяются между всеми заемщиками.

Что такое налоговая задолженность, смотрите в этом видео:

Таким образом, способ погашения долга полностью зависит от того, в каком финансовом состоянии находится сама организация.

Основные виды долговых обязательств перед бюджетом

Долги перед государством зависят от статуса организации, а также от выбранного режима налогообложения. К основным долгам относится:

-

Налог на прибыль. Этот федеральный налог уплачивается разными компаниями, причем перечисляется не только в федеральный бюджет, но и в региональные бюджеты. Плательщиками этого налога выступают разные предприятия. Не требуется уплачивать его предпринимателям, работающим по упрощенным режимам налогообложения. Для определения данного налога учитывается разница между выручкой от продажи товаров и их себестоимостью.

Как рассчитывается налог на имущество организации, узнаете из этого видео:

Несвоевременное погашение долгов перед государством, а также постоянный рост данной задолженности, может стать причиной различных негативных последствий для компании, может принудительно закрываться фирма, поэтому рекомендуется ответственно подходить к обязанности отвечать по долгам.

Ответственность за долги перед бюджетом

Неуплата налогов разными компаниями непременно приводит к использованию различных мер воздействия со стороны государства. Они могут быть представлены в трех видах:

- административная предполагает воздействие на компанию с помощью разных уведомлений и штрафов, а также может использоваться принудительное приостановление деятельности;

- налоговая заключается в применении к налогоплательщику значительных по размеру санкций, например, штрафов или пеней;

- уголовная используется для злостных неплательщиков, которые длительное время не платили налоги, поэтому образовался значительный долг, причем она заключается в заключении под стражу и лишении свободы, а также предприниматель обязан будет ликвидировать все последствия своих неправомерных действий государству.

В компаниях к ответственности привлекаются директора и учредители фирм, а также главный бухгалтер и иные должностные лица организаций. Важно! Срок давности по долгам перед бюджетом стандартно составляет три года.

Если неверно был рассчитан размер налога, но это не было сделано умышлено, то штраф будет равен 1/5 от неуплаченной суммы. Если это было сделано умышлено или налогоплательщик уклоняется от уплаты средств, то штраф равен 40% от размера долга.

Если в последнем случае вовсе использовались для скрытия доходов компании-однодневки, то директор организации будет привлечен к уголовной ответственности.

Что такое акциз? Фото:myshared.ru

Физические лица обязаны уплачивать НДФЛ, причем на основном месте работы данным процессом занимается работодатель. Но если у гражданина появляются дополнительные доходы, полученные в результате продажи недвижимости, сдачи ее в аренду или в других ситуациях, то он должен декларировать их, а также с них взимается 13% в виде налога.

Уклонение от уплаты налогов приводит к начислению значительного штрафа, размер которого зависит от срока просрочки, размера неуплаченного налога и ставки рефинансирования.

Заключение

Таким образом, долги перед бюджетом считается значимыми для каждого человека или компании. Они должны погашаться своевременно, а иначе это приведет к существенным негативным последствиям, может использоваться не только административная ответственность, представленная штрафами, но и уголовная.

Поэтому любой налогоплательщик должен ответственно походить к расчетам с разными государственными органами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Налоги должны выплачивать все: как частные лица, так и организации с предпринимателями. Речь может идти о достаточно больших суммах, которые исчисляются тысячами и десятками тысяч рублей. Типы налогов зависят от деятельности, которую ведет та или иная фирма. Если вовремя не выплатить их, то появляются различные виды налоговых задолженностей. Про них мы расскажем далее.

- Что относят к различным видам налоговой задолженности

- По каким видам налогов образуется налоговая задолженность

- Как узнать, по каким видам налогов образовалась налоговая задолженность

- Какое влияние оказывают различные виды налоговой задолженности на бюджеты страны

Что относят к различным видам налоговой задолженности

Задолженность по налогам – это возникшее, но еще непогашенное обязательство перед бюджетом. В отличие от недоимки задолженность появляется сразу при начислении налога, даже если сроки выплаты еще не наступили. В задолженность по налогам и сборам также помимо недоимки (просроченных обязательств) входят реструктуризированная задолженность, приостановленные платежи и те налоги, срок уплаты по которым изменился.

Та задолженность, которая образуется из-за изменения срока уплаты, включает в себя сам неуплаченный налог, сборы, а также сумму набежавших процентов.

Некоторые специалисты под термином «задолженность», помимо недоимки пени, которые начисляются за просроченный платеж, понимают также и неуплаченные штрафы.

Сама задолженность состоит не только из суммы неуплаченного налога, но также и из пени, которые начисляются за каждый день просрочки. Пени – это дополнительные платежи, призванные минимизировать потери госбюджета в результате недоимки и задержки уплаты. Все нюансы, затрагивающие уплату пени, упомянуты в ст.75 Налогового кодекса РФ.

Помимо этого, существуют еще налоговые санкции и штрафы. Они начисляются налогоплательщику по итогам налоговой проверки за несоблюдение норм фискального законодательства либо за нарушение правил, которые регулируют порядок государственной регистрации организаций и предпринимателей.

По каким видам налогов образуется налоговая задолженность

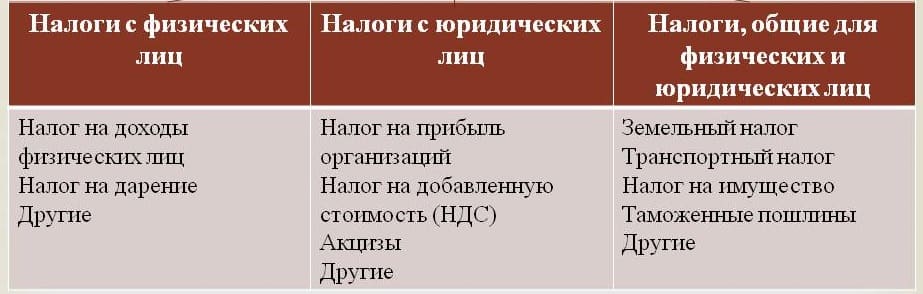

Задолженность может быть связана с основными видами налогов:

- Подоходный налог с физических лиц. Его можно также назвать видом налога на личные доходы. Он представляет собой вычет из годовых доходов физического лица. Платежи должны идти в течение всего года, а итоговый расчет можно проводить в конце этого периода. Налоговые системы стран мира в целом похожи, они обладают собственными видами ставок и изъятий из налогообложения, налоговыми кредитами и временными рамками выплат. Чаще всего расчет подоходного налога проходит по прогрессивной системе, а значит, с ростом дохода человека повышается и налог.

- Налог на прибыль предприятий, организаций. Он взимается с фирм и корпораций, если они зарегистрированы как юридические лица. Стоит сказать, что для отдельных фирм в секторе малого бизнеса есть исключения: хотя они и являются юридическими лицами, налоги платят не они, а их владельцы. В таких случаях оплата идет несколько иначе, а именно через индивидуальный подоходный налог.

- Социальные взносы. В них включены взносы организаций на соцобеспечение и налоги на зарплату и рабочую силу. Этот вид выплат осуществляется отчасти самими работниками, а отчасти их руководством. Деньги распределяются между внебюджетными фондами (например, по безработице, пенсионный и т. п.). Государство также вкладывается финансово в их поддержание. Полностью работодателями выплачиваются налоги на фонд заработной платы и рабочую силу. В нашей стране около 39,5 % от затрат предприятий на оплату труда персонала представляют собой взносы в государственные внебюджетные фонды.

- Поимущественные налоги. Этот вид налогов связан с разного рода недвижимостью и является разновидностью налога на богатство. Его размер зависит от стоимости самого имущества. Некоторые страны включают подобные налоги в акцизные сборы, которые должны быть оплачены при совершении сделки.

- Налоги на товары и услуги. Сюда относятся таможенные пошлины и сборы, акцизы, НДС и налог с продаж. Последние два вида очень схожи. Все устроено следующим образом: люди в процессе работы увеличивают стоимость поступивших к ним во временное владение предметов труда. Налогоплательщики обязаны потом выплатить государству сумму, которая и рассчитывается с добавленной стоимости. Эти деньги уже учтены в цене товара, который, пройдя долгую цепочку, окажется у покупателя в руках.

У нас используется упрощенная косвенная модель расчета добавленной стоимости. Получается, что подсчеты идут не прямо на основании величины добавленной стоимости, ведь очень сложно работать с этим показателем, а по объему реализации произведенных товаров, откуда вычитаются расходы на сырье, материалы, полуфабрикаты и т. д.

По большей части именно по этим налогам возникают основные виды налоговой задолженности, которые и несут значительный ущерб бюджету. Когда объем долгов растет, фискальная система начинает испытывать сложности.

Как узнать, по каким видам налогов образовалась налоговая задолженность

Частным лицам и предпринимателям налоговая служба рассылает уведомления, где содержится информация о типе задолженности, которую нужно погасить, и сроках ее оплаты. В письме уже, как правило, для удобства вложены платежные квитанции.

Каждый вид налога имеет свой определенный срок уплаты. Лучше проверять наличие задолженностей до того, как вам придет письмо от налоговой службы. Если человек уже перевел деньги в счет уплаты долга, то для своего же спокойствия стоить уточнить, дошел ли платеж до адресата. В противном случае задолженность будет расти. Проверить состояние платежа, а заодно и погасить его можно несколькими способами.

1. Личное обращение в отделение налоговой инспекции.

Вам нужно прийти в налоговую и, обратившись к инспектору, попросить выдать платежные ведомости. После того как у вас проверят паспорт, вы получите соответствующие квитанции об оплате определенного вида налога. Перевести деньги можно в каждом отделении банка, воспользовавшись кассой или банкоматом.

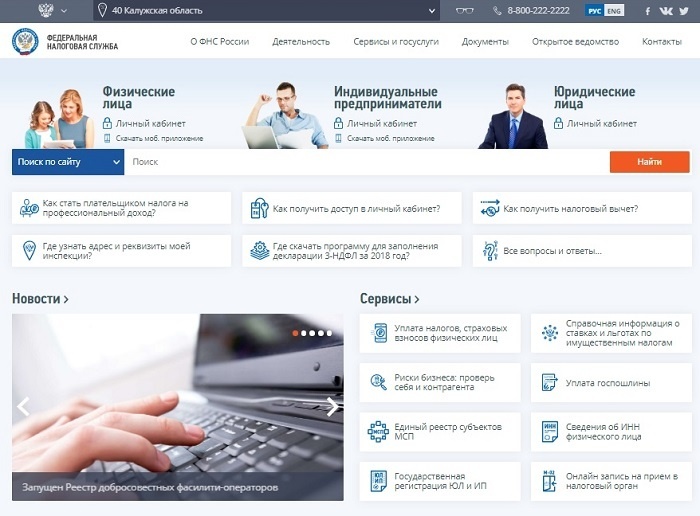

2. На официальном сайте налоговой службы.

На сайте налоговой каждый налогоплательщик имеет свой личный кабинет. В нем содержится информация о неоплаченных пошлинах и всех сроках погашения задолженности. Кроме того, если у вас есть какие-то штрафы и пени, то полные данные о них будут указаны там же.

Чтобы получить логин и пароль от личного кабинета, следует обратиться в отделение налоговой, где сотрудник учреждения выдаст вам специальный бланк со всей информацией. Не откладывайте надолго работу с аккаунтом, ведь если в течение месяца с выдачи этой бумаги вы не воспользуйтесь сайтом, то нужно будет снова идти в отделение за новыми регистрационными данными.

Итак, вы узнали логин и пароль. Зайдите на сайт, перейдите на вкладку «Личный кабинет», введите информацию, и после этого вы увидите данные о ваших задолженностях и штрафах. При желании для своего удобства и большей безопасности вы сможете поменять пароль.

3. Через онлайн-приложения банков.

Некоторые банки являются партнерами налоговой службы. К ним относятся Сбербанк и ВТБ-24. Воспользовавшись их онлайн-сервисами, вы узнаете вид и размер задолженности. Кроме того, при наличии нужных средств на карте вы сможете сразу же погасить налоговую задолженность.

Для этого откройте вкладку «Платежи», затем перейдите в раздел с налогами. Там вам нужно будет ввести ИНН, а после появится вся интересующая вас информация о виде задолженности.

Чтобы уточнить свой ИНН:

- сделайте запрос в налоговую инспекцию;

- или воспользуйтесь сайтом налоговой.

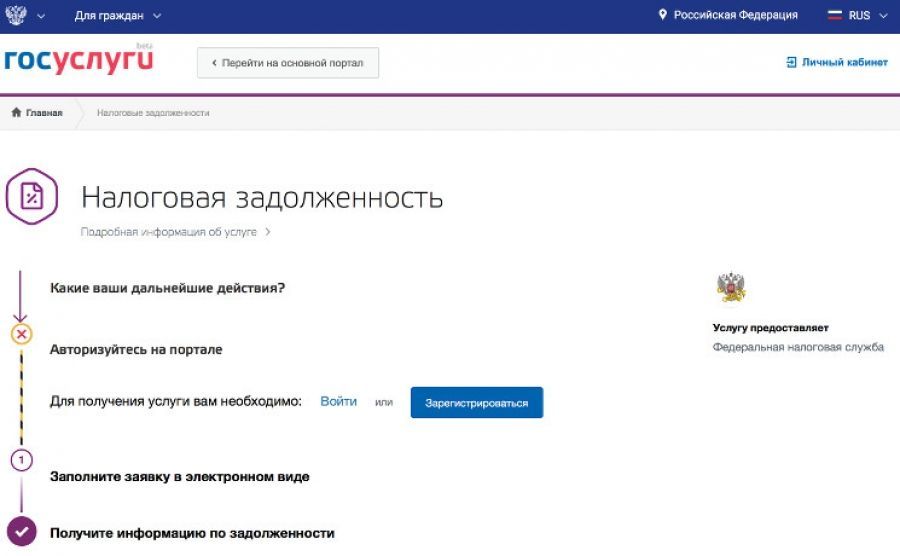

4. Через сайт «Госуслуги».

Сайт «Госуслуги» доступен с любого гаджета: компьютера, телефона и планшета. Свои услуги сервис предоставляет только зарегистрированным пользователям. Найдите там вкладку, посвященную задолженностям, заполните заявку, и тогда откроется информация по тем долгам, которые у вас имеются на данный момент. Здесь вам снова понадобится свой ИНН. Этот документ требуется для проведения всех операций, связанных с налогами, пошлинами и сборами.

Сайт «Госуслуги» не только предоставляет информацию о видах налоговой задолженности, но также и предлагает погасить долг, проведя онлайн-оплату по банковской карте.

5. Через «Яндекс.Деньги».

Первый шаг – регистрация онлайн-кошелька. На него можно внести деньги, совершив перевод с банковской карты или другого кошелька подобного вида. Отыщите там страничку «Товары и услуги», а в ней вкладку «Налоги». Затем введите ИНН. Весь процесс займет у вас пару минут, ничего сложного здесь нет. Вы сможете узнать размер имеющейся задолженности, а также сразу погасить долг через «Яндекс.Кошелек».

ВАЖНО: имейте в виду, что самый долгий способ из вышеуказанных – это прямое обращение в налоговую службу. На то, чтобы узнать размер и вид налоговой задолженности через Интернет, у вас уйдет совсем немного времени. Кроме того, вы сможете сразу погасить долг, не отходя от компьютера.

Какое влияние оказывают различные виды налоговой задолженности на бюджеты страны

Разные виды налоговой задолженности могут формироваться на нескольких уровнях бюджетной системы. В нее входят центральный, региональный и местный бюджеты. Есть строго определенный порядок распределения всех поступающих туда денег. В местный бюджет идут выплаты по налогу на имущество физических лиц и земельный налог, налог на наследство, дарение и несколько еще видов налога.

В региональный бюджет поступают деньги с налога на имущество организаций, налога на недвижимость, налога с продаж, дорожного, транспортного налогов и ряда других. Налогами федерального уровня считаются НДС, акцизы, налог на прибыль предприятий, средства, предназначенные для внебюджетных фондов, таможенные сборы и пошлины и виды налогов на пользование природными ресурсами. Средства с некоторых налогов перераспределяются между центральной и территориальной казной.

Поскольку разговор идет о достаточно больших суммах, то вокруг фискальных законов идет напряженная политическая борьба. Местные власти хотят, чтобы деньги шли в бюджеты штатов, муниципалитетов, общин, ведь тогда увеличилось бы финансирование здравоохранения, образования, охраны окружающей среды и порядка. Центральное правительство, например, недосчитывается средств на административные расходы и военную сферу. Также оттуда идут деньги на разрешение мировых экономических и социальных трудностей.

Кроме того, когда налоги, которые исчисляются из региональных бюджетов, не идут дальше и не поступают в целевой федеральный бюджет, формируется иной вид налоговой задолженности – долг муниципального и регионального бюджета перед федеральным.

Можно сказать, что любые виды налоговой задолженности замедляют работу фискальной системы, что отрицательно сказывается не только на ее эффективности, но также и на экономическом состоянии всей страны и бюджетной политике.

Читайте также: