Презентация история возникновения налогов с давних времен

Опубликовано: 03.05.2024

Презентация на тему: История становления налоговой системы РФ.

| Вложение | Размер |

|---|---|

| proekt_istoriya_nalogov.pptx | 949.12 КБ |

Предварительный просмотр:

Подписи к слайдам:

История становления налоговой системы РФ Авторы: Абышкина Полина, Кондратьева Алёна, Чикалова Татьяна, студентки 2 курса. Руководитель: Томашонок Ирина Викторовна, преподаватель экономических дисциплин. Образовательная организация: ГБПОУ Колледж «Царицыно». Отделение управления и информационных технологий .

До начала перестройки в условиях жестко централизованной системы управления и преобладания в экономике государственного сектора в СССР фактически отсутствовала налоговая система, хотя и существовали её отдельные элементы. В развитии налоговой системы РФ можно выделить несколько этапов.

Первые признаки формирования налоговой системы появились только во 2-ой половине 80 гг., когда начали образовываться предприятия других форм собственности (акционерные, с участием иностранного капитала, совместные и др.) и началось постепенное изменение экономического строя общества. 1. Этап становления.

В первые годы реформ (высокая инфляция и глубокие структурные изменения в экономике) российская налоговая система в определенной степени выполняла свою роль по обеспечению бюджетов всех уровней финансовыми ресурсами (обеспечивая минимальные потребности государства).

На протяжении ряда лет экономических реформ законодательство о налогах ежегодно (а нередко и по несколько раз в год) вносились многочисленные поправки (далеко не всегда обоснованные). Но они решали лишь отдельные вопросы, не затрагивая основных положений построения налоговой системы. 2. Этап неустойчивого налогообложения.

С предоставлением в декабре 1993 г. права региональным и местным органам вводить неограниченное число новых налогов был нарушен один из важнейших принципов построения налоговой системы – принцип ее единства. Функция регулятора производства налоги практически не выполняли.

3. Этап подготовки налоговой реформы. Начиная с 1996 г. Последовательно сокращалось число многочисленных налоговых льгот, отменялись отдельные налоги, которые искажали суть налоговой системы. Был восстановлен нарушенный принцип единства налоговой системы, ликвидировано право региональных и местных органов по установлению новых налог. Одновременно осуществились разработка и подготовка к принятию НК РФ .

4. Этапы реформирования. В 1998 г. Была принята и с 01.01.99 г. Вступила в действие 1-я, или, т.н., общая, часть НК РФ, которая регламентирует важнейшие положения налоговой системы РФ, в частности: перечень действующих в России налогов и сборов; порядок ведения и отмены; а также весь комплекс взаимоотношений государства с налогоплательщиками и их агентами.

Принятие 1-й части НК РФ явилось очень важным моментом в развитии экономических реформ в России. Именно с вступлением в действие этого законодательного документа начался этап реформирования всей системы налогообложения.

С 01.01.2001 вступила в действие и специальная (вторая) часть НК, которая регламентирует вопросы конкретного применения основополагающих налогов. Первоначально она включила 4 главы: НДС (гл. 21); акцизы (гл. 22); НДФЛ (гл. 23); ЕСН (гл. 24 по ФЗ от 24.07.2009 г. Глава утратила силу).

С 01.01.02 г. Были введены еще 3 очень важных главы НК РФ: НП (гл. 25); Налог на добычу полезных ископаемых (гл.26); Налог с продаж (гл. 27) – гл. 27 утратила силу с 01.01.04. (как оборотный налог, уплачиваемый с выручки).

Две из них посвящены налогообложению малого бизнеса. Речь идет об обновленном с 01.01.03 г. ЕНВД, а также о новой редакции, действовавшей до 01.01.03 УСН для субъектов малого бизнеса. С 01.01.03 в состав налоговой системы России был включен также транспортный налог (гл. 28 НК РФ). ФЗ от 25.06.2012 г.с 01.01.2013 г. введена глава 26 «Патентная система налогообложения». В 2002 г. были приняты еще 3 новые главы.

В настоящее время (2014 г.) НК РФ включает 31 главу. Налоговый кодекс – это единый, взаимосвязанный и комплексный документ , учитывающий всю систему налоговых отношений в РФ. Его принятие в целом – важный этап в работе по формированию единой налоговой системы РФ.

С 2005 г. только НК РФ регулирует практически все вопросы налогообложения в России: от взаимоотношений налоговых органов и налогоплательщиков, до порядка расчета и уплаты установленных в нем налогов. Следует отметить, что принятие НК РФ означает создание единой правовой базы налогообложения.

До принятия НК РФ кроме законодательных органов право издания актов, регулирующих налоговые отношения, имело Правительство РФ и многочисленные федеральные и региональные органы исполнительной власти. В стране действовало более 1000 нормативных документов по налогообложения (инструкции, письма, разъяснения и т.п.) и только 30 из них являлись собственно законами. В НК РФ усовершенствованы механизмы и процедуры исполнения налогового законодательства.

Налоговые органы первоначально должны предъявлять требования уплатить налог, а уже затем применять финансовые и административные санкции к налогоплательщикам. НК РФ определено само понятие «налоговое законодательство»: оно состоит из собственно Кодекса и принятых в соответствии с ним ФЗ о налогах и сборах.

Налоговая система – важнейший инструмент в обеспечении экономического, социального и культурного развития страны. Основной акцент в налоговом администрировании возложен на фискальную функцию. Постоянные изменения налогового законодательства связаны с принятием подзаконных актов, часто содержащих ложное толкование законов. Все это оказывает отрицательное влияние на рост доверия граждан к налоговой системе.

Приоритетными направлениями повышения уровня налоговой культуры являются: упрощение налогового законодательства РФ, совершенствование механизма разрешения налоговых споров; существенное повышение эффективности взаимодействия налоговых органов с налогоплательщиками; повышение информирования , развития налогового консультирования граждан, рекламно-информационные мероприятия, использование каналов СМИ, пропаганда налоговой культуры, дисциплины и ответственности; повышение качества исполнения налоговых процедур; повышение имиджа и престижа работы в налоговых органах.

Презентация на тему История налогов из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 31 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Работу выполнила:

Ученица 8А МБОУ «СОШ №30»

Панкратова Ольга

Руководитель:

учитель обществознания

Гендрих Зоя Ефимовна

Для того, чтобы подробнее узнать об истории налогов, нужно знать определение данного слова.

А что же такое «налоги»?

- это обязательный, индивидуально безвозмездный платеж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Движущей силой налоговых инноваций было постоянное отставание государства от развития экономики и постоянной необходимости догонять и подстраиваться под новые условия. Государства во все времена стремились быть в центре экономической активности, экономическая активность ,в свою очередь, никогда не стояла на месте, ее центр принимал все новые и новые формы.

Если в самом начале изучаемой истории главными экономическими ценностями были земля и труд по ее обработке (соответственно налог на лиц, налог на землю, барщина, рабство), то современное государство обанкротилось бы, если бы не изменило типа своих налогов.

До возникновения государств о налогах и речи не было. В них просто не было необходимости.

Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит.

Пьер Данинос.

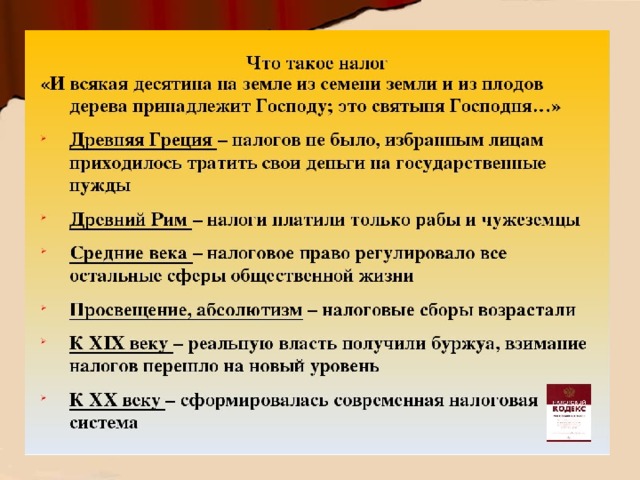

В Древнем Египте основным доходом служила плата за пользование землей, принадлежащей главе государства.

В Древней Греции основным был подоходный налог, но свободные граждане городов его не платили.

В Древнем Риме налогов практически не было.

В Римской империи главным источником доходов служил поземельный налог, в размере 10% доходов с участка.

Чем в целом характеризовался этап развития налогообложения ?

В целом этот этап развития налогообложения характеризовался огромным количеством налогов и попаданием в налоговую базу самого широкого спектра объектов, вплоть до самых экзотических. Государство устанавливало великое множество налогов, при этом часто сбор самих налогов отдавался на откуп.

А что же такое «откуп» ?

- это система сбора с населения налогов и других государственных доходов, при которой государство за определённую плату передаёт право их сбора частным лицам (откупщикам).

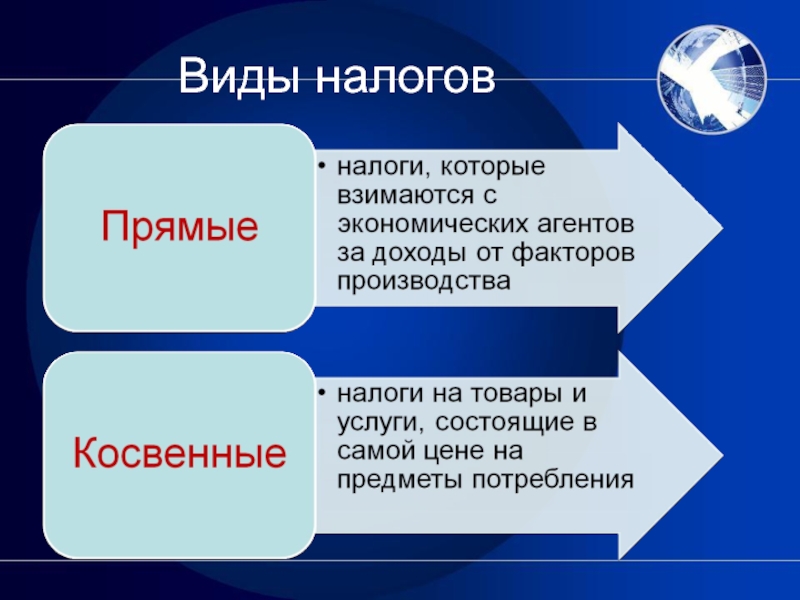

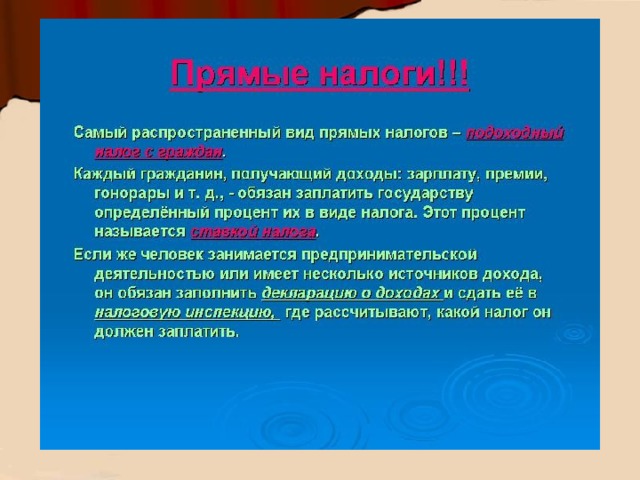

Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического).

Виды:

Налог на прибыль.

Налоги на имущество.

Налоги на доход.

Ресурсные платежи.

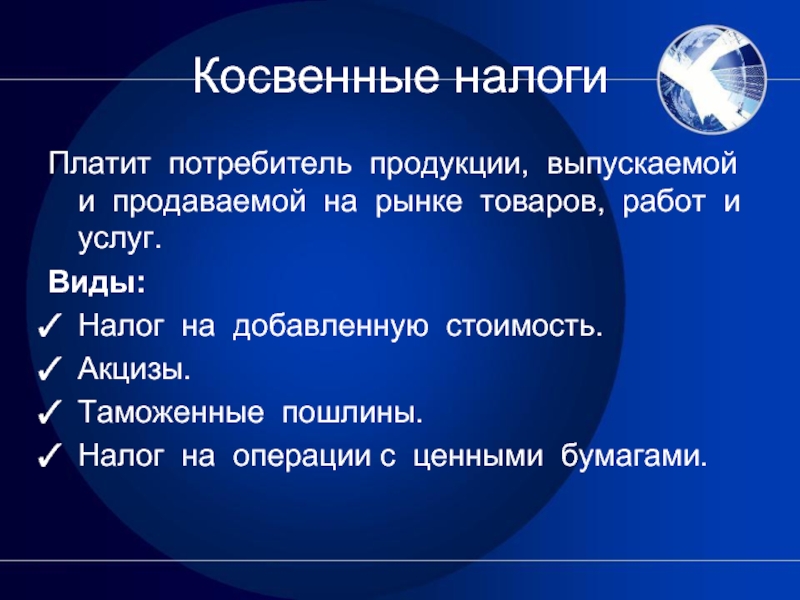

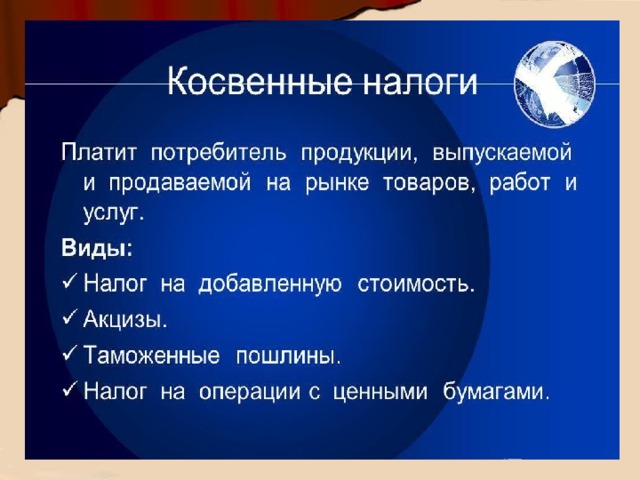

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг.

Виды:

Налог на добавленную стоимость.

Акцизы.

Таможенные пошлины.

Налог на операции с ценными бумагами.

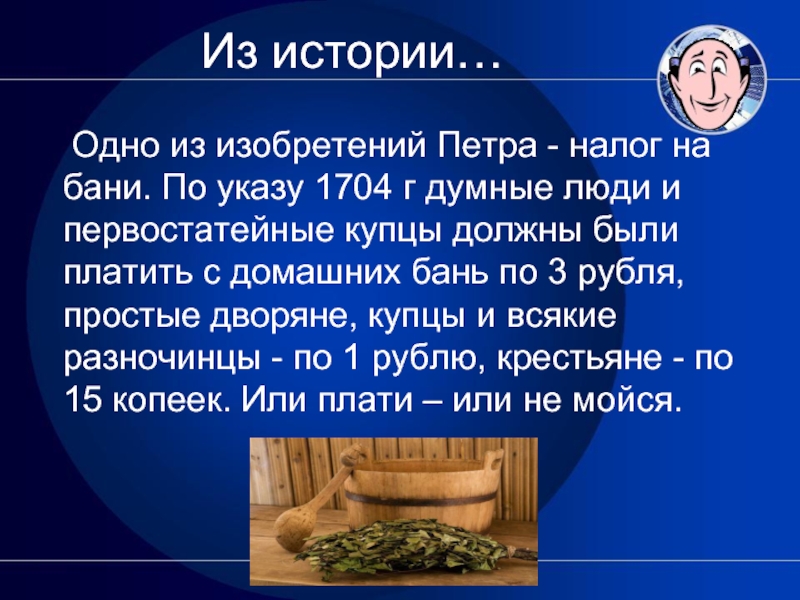

Одно из изобретений Петра - налог на бани. По указу 1704 г думные люди и первостатейные купцы должны были платить с домашних бань по 3 рубля, простые дворяне, купцы и всякие разночинцы - по 1 рублю, крестьяне - по 15 копеек. Или плати – или не мойся.

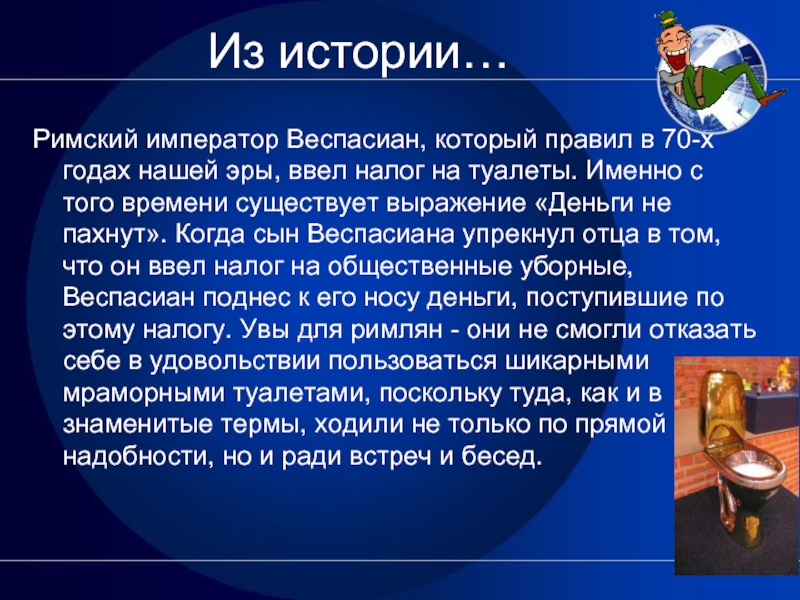

Римский император Веспасиан, который правил в 70-х годах нашей эры, ввел налог на туалеты. Именно с того времени существует выражение «Деньги не пахнут». Когда сын Веспасиана упрекнул отца в том, что он ввел налог на общественные уборные, Веспасиан поднес к его носу деньги, поступившие по этому налогу. Увы для римлян - они не смогли отказать себе в удовольствии пользоваться шикарными мраморными туалетами, поскольку туда, как и в знаменитые термы, ходили не только по прямой надобности, но и ради встреч и бесед.

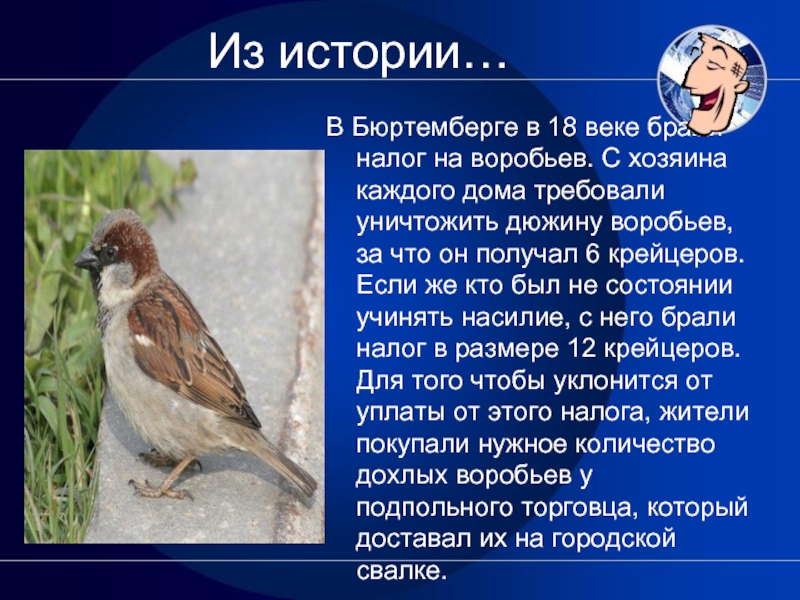

В Бюртемберге в 18 веке брали налог на воробьев. С хозяина каждого дома требовали уничтожить дюжину воробьев, за что он получал 6 крейцеров. Если же кто был не состоянии учинять насилие, с него брали налог в размере 12 крейцеров. Для того чтобы уклонится от уплаты от этого налога, жители покупали нужное количество дохлых воробьев у подпольного торговца, который доставал их на городской свалке.

Самый известный налог в СССР - это налог на бездетность. Он был введен в 1941 г. с целью мобилизации дополнительных средств для оказания помощи многодетным матерям. Этот налог не имеет аналогов в истории и удерживался только в СССР и Монголии.

Налог "на мир", который до сих пор удерживают в Гвинейской Республике. Каждый год без войны там оценивают в 700 бельгийских франков.

В Армении в конце XX века был введен налог на пыль. Чтобы избавиться от излишков пыли во дворах, министерство экономики постановило: "Население должно оплачивать расходы по удалению пыли из расчета 2 драма за 1 квадратный метр".

Самый большой налог - 4000 (четыре тысячи)! Именно таким налогом облагалась британцами в Индии соль.

Налог на тень. Он взимается в Венеции с 1993 года. Под налог попали навесы и зонтики, которые принадлежат магазинам и кафе, тень от которых падает на коммунальную собственность – землю. Кстати, еще в Византии платили "налог на воздух", размер которого зависел от размера здания.

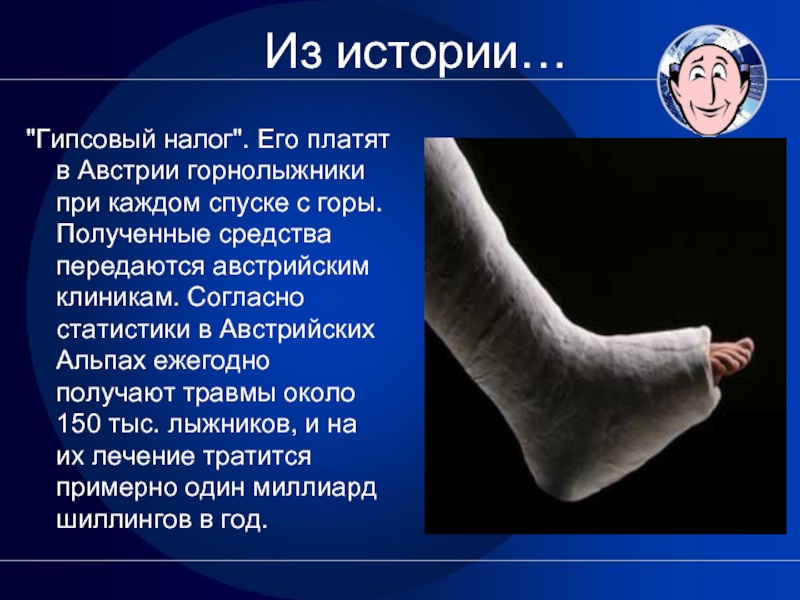

"Гипсовый налог". Его платят в Австрии горнолыжники при каждом спуске с горы. Полученные средства передаются австрийским клиникам. Согласно статистики в Австрийских Альпах ежегодно получают травмы около 150 тыс. лыжников, и на их лечение тратится примерно один миллиард шиллингов в год.

Чем же

знаменателен

XIX век ?

Начало XIX века знаменательно тем, что доходы бюджета России формировались главным образом за счет налогов крепостного крестьянства. Основные поступления в бюджет: подушная подать, оборочный сбор, "питейный доход" и всего около 2/3 поступлений.

За счет "питейного дохода" в 60-х гг. ХIХ века формировалось до 40% всех бюджетных поступлений.

В 1812 г. были введены процентный сбор с доходов от недвижимого имущества, акцизы на предметы массового потребления: 1839 г. - табак; 1848 г. - сахар; 1862 г.- соль; 1872 г. - керосин; 1866 г. - дрожжи; осветительные нефтяные масла - 1887 г.; спички - 1888 г.

Современная налоговая система России

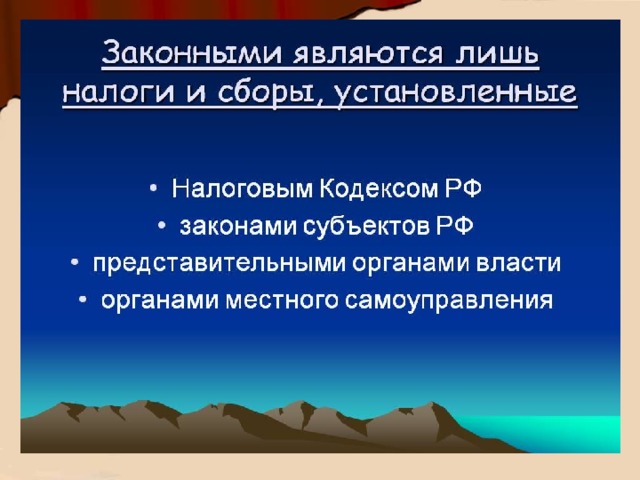

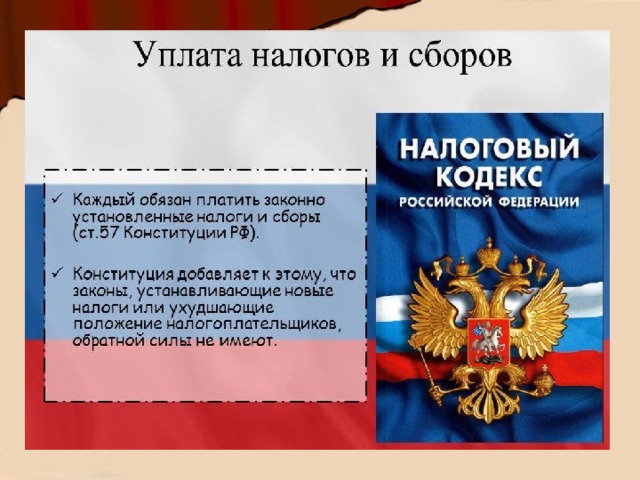

Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, принятая Федеральным законом от 31 июля 1998 г. № 146-ФЗ. Данным нормативным документом дано определение законодательства Российской Федерации о налогах и сборах.

Виды современных налогов:

Налог на:

Прибыль

НДС

НДФЛ

Акцизы

Загрязнение

Имущество организаций

Транспортный налог

Земельный налог

Водный налог

УСН

ЕНВД

ПФР страховые взносы

ФСС РФ страховые взносы

Госпошлина

Штрафы

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. 2. Налогообложение должно носить однократный характер. 3. Обязательность уплаты налогов. 4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги. 5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям. 6. Разумное сочетание прямых и косвенных налогов. 7. Использование систему налоговых льгот. 8. Четкое разделение налогов по уровням государственного правления: федеральные, региональные и местные[2].

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Раньше, несколько веков назад, налоговая система сильно отличалась от нынешней, т.е. была совсем другой. О чем и говорится в моей презентации.

В сегодняшнее время налоговая система совсем иная.

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

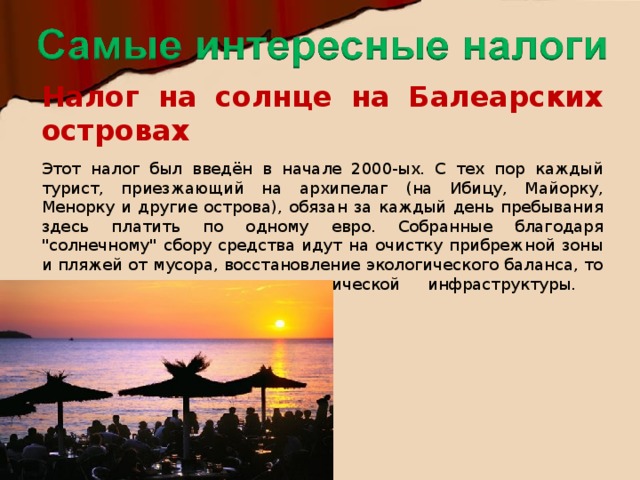

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

Налог на бороды

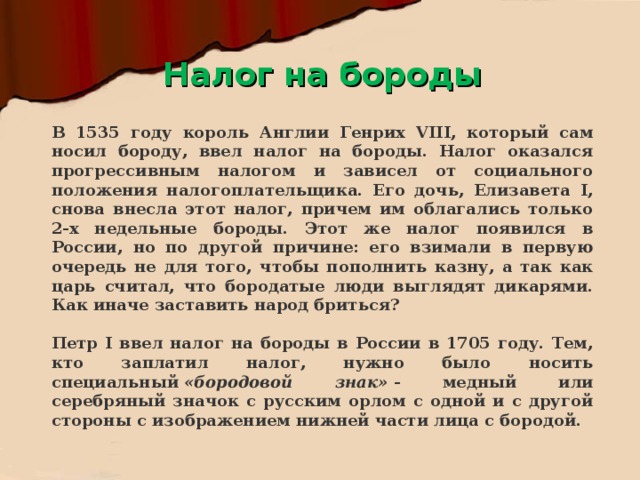

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

Тема: Налоговая система

- 1.Понятие налоговой системы, основные понятия.

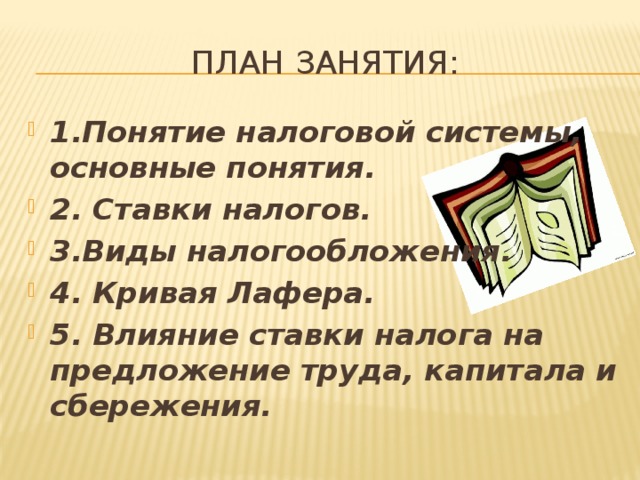

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

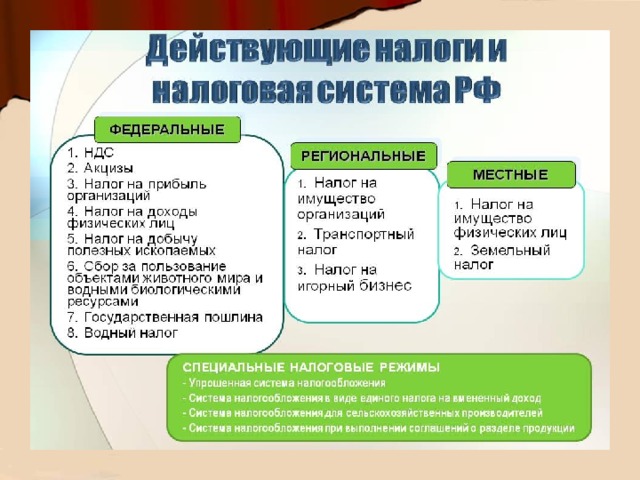

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

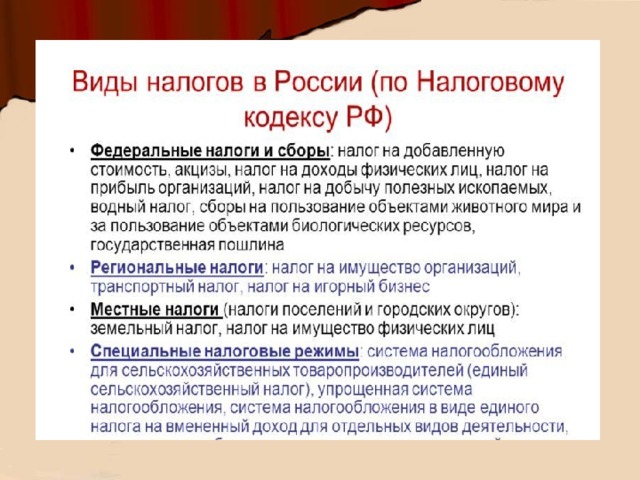

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

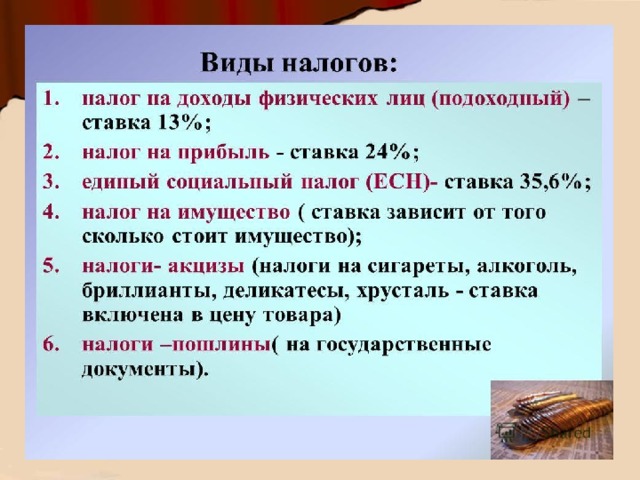

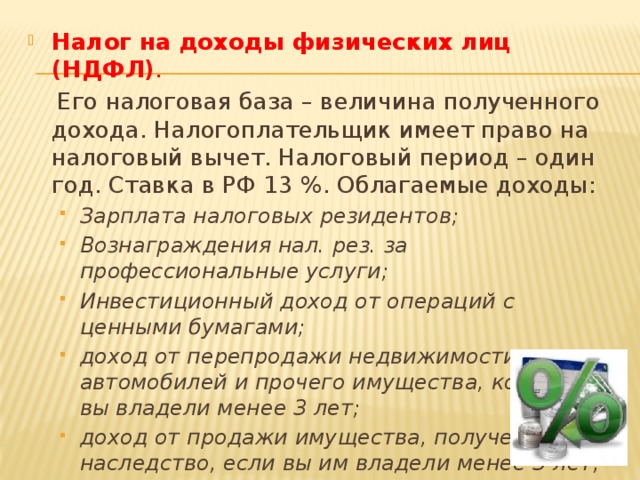

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

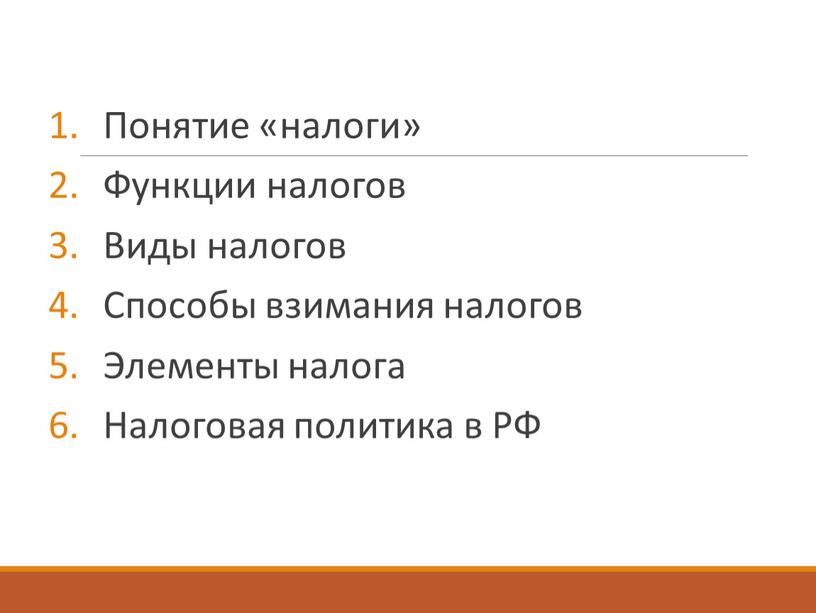

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

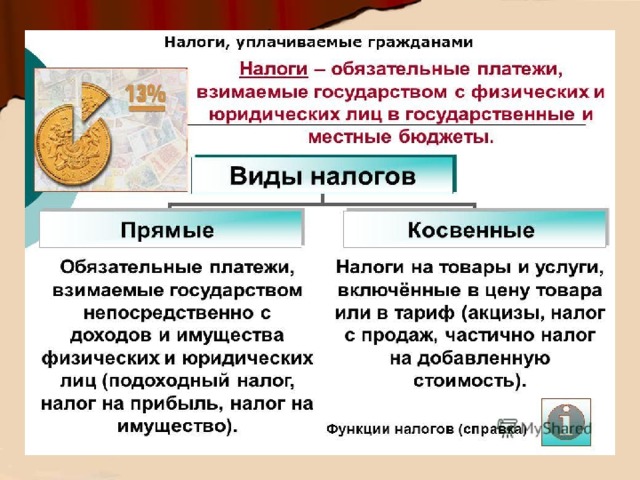

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

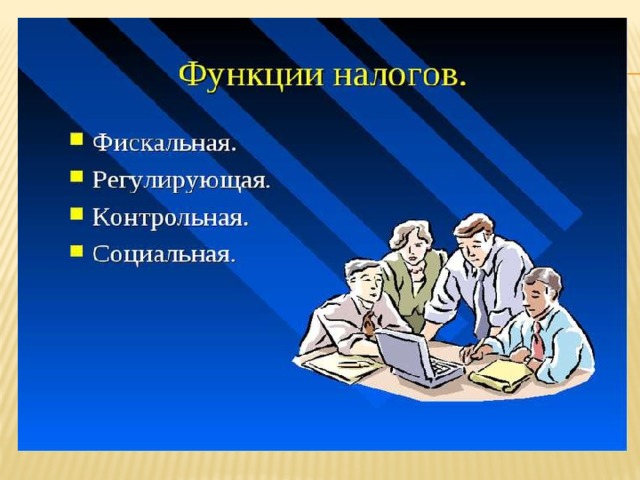

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

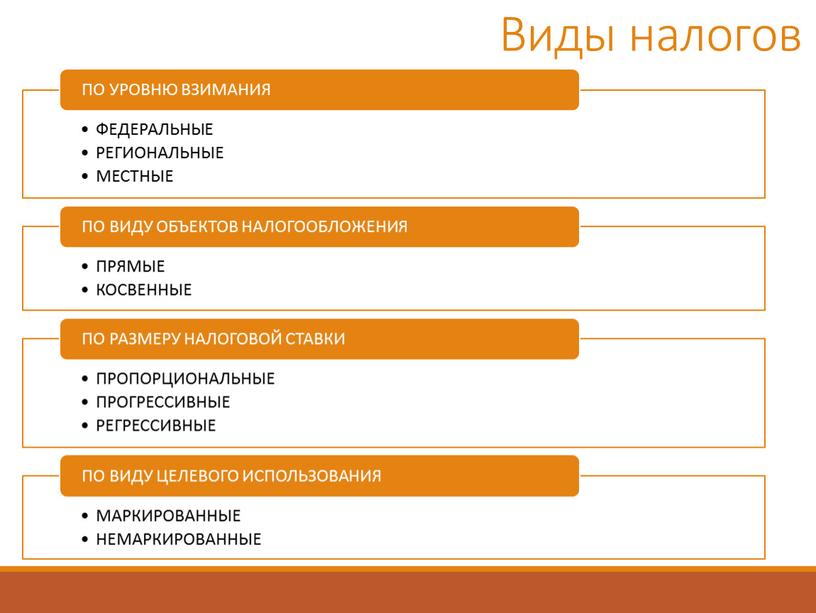

Виды налогов

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

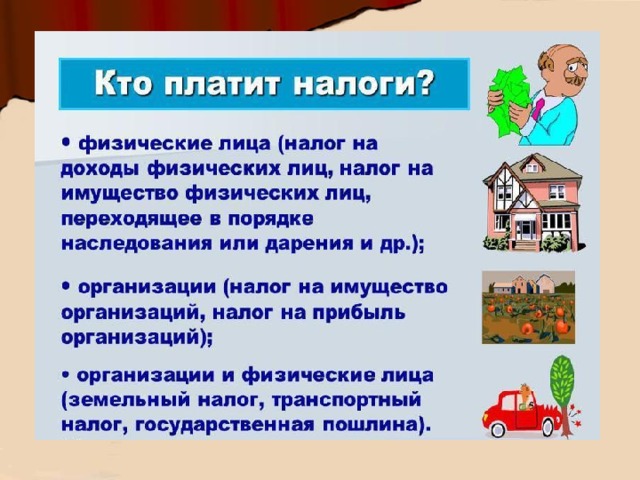

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

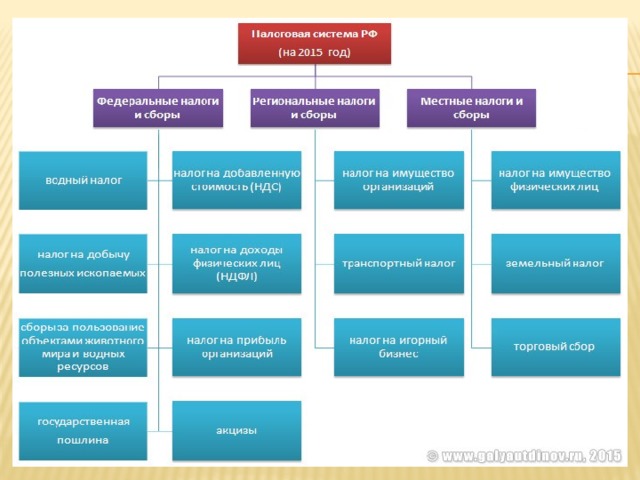

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

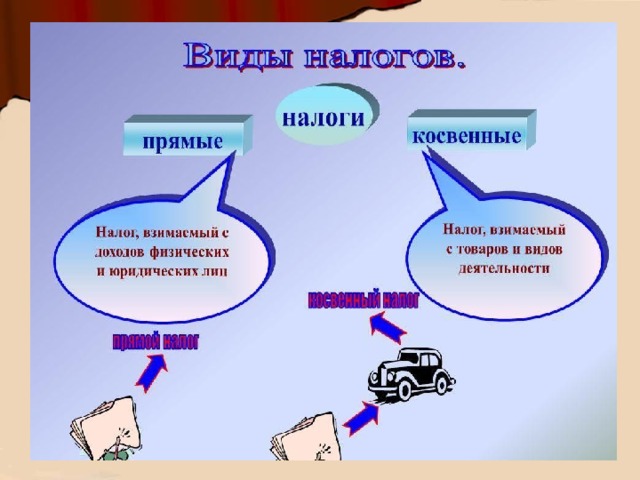

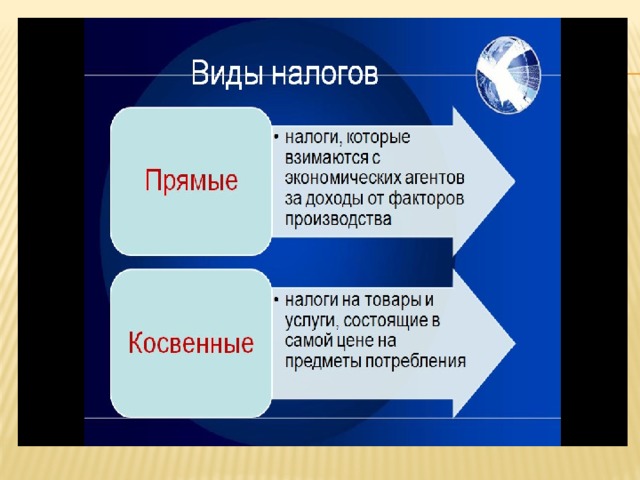

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

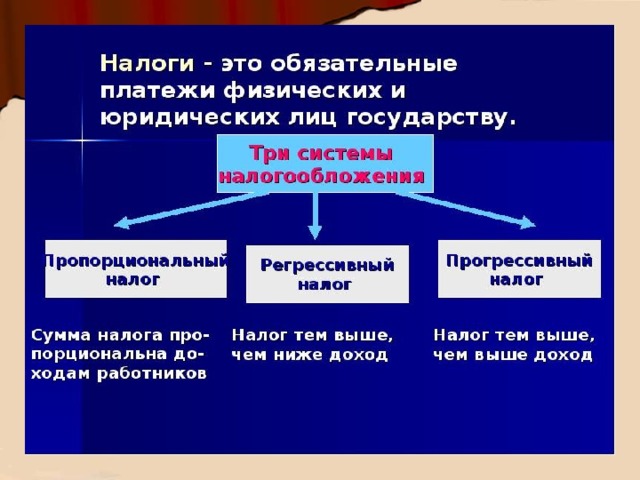

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

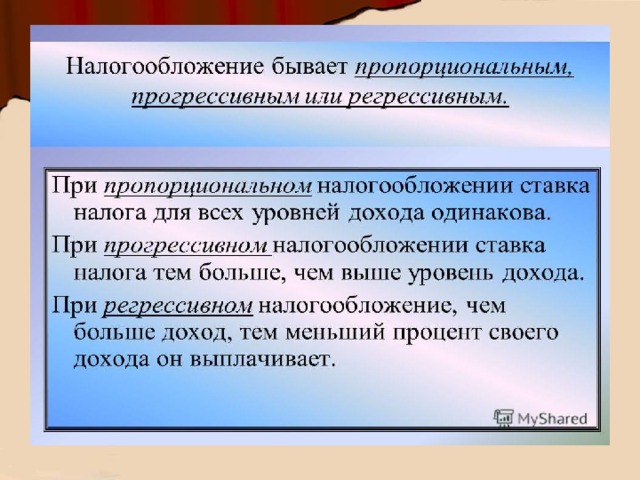

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

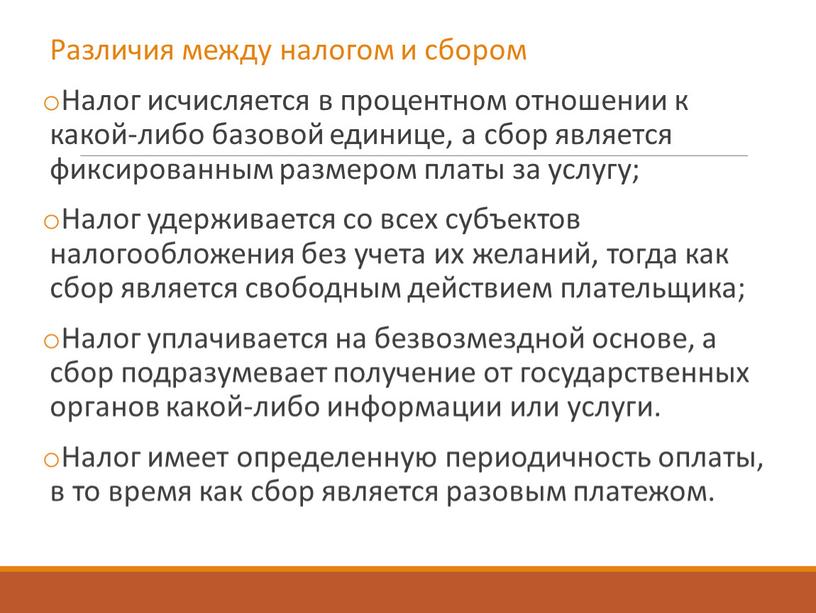

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

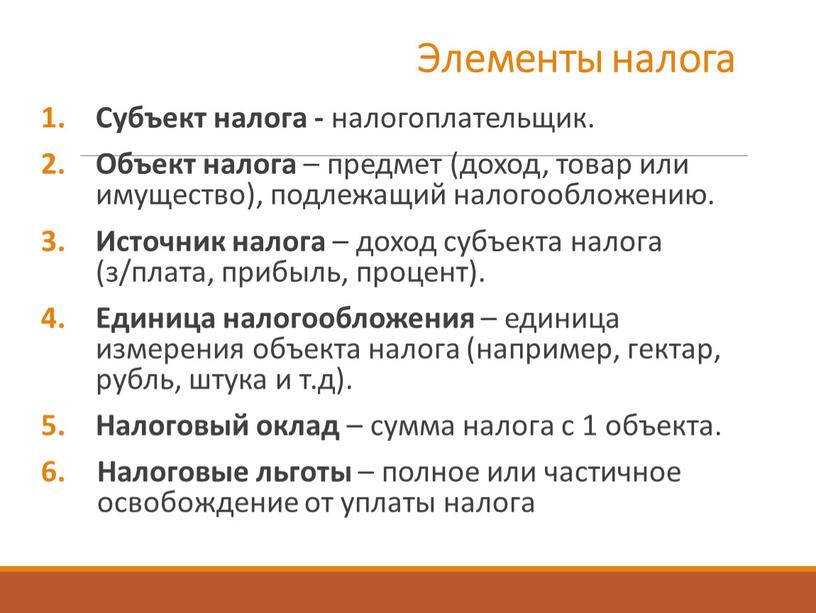

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

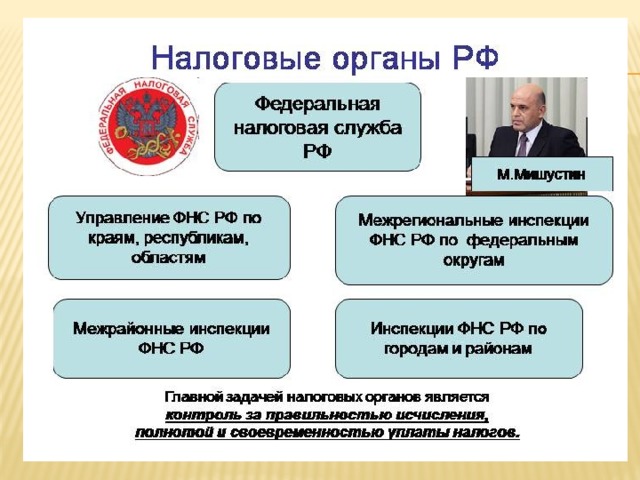

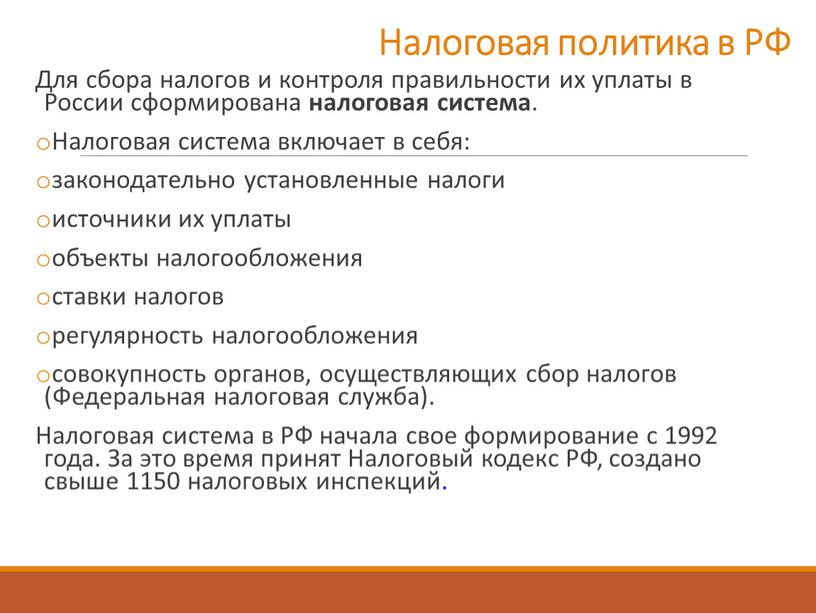

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Читайте также:

- Облагается ли экологический отпуск налогами рк

- Контроль правильности расчетов и сроков уплаты налогов

- Обязанность по уплате налогов физического лица признанного судом недееспособным исполняется

- Налог на прибыль управляющей компании жкх

- Как учитывать дорогостоящие запчасти в бухгалтерском и налоговом учете