Южная корея налоговая система сравнение с россией

Опубликовано: 21.09.2024

По прогнозам экспертов, в перспективе ближайших двух-трех десятилетий самыми мощными будут рынки США, Индии и Южной Кореи. Как Южная Корея, у которой нет ни ископаемых природных ресурсов, ни мощного экономического бэкграунда, вошла в этот список? И есть ли у российских предпринимателей перспективы сотрудничества с этой страной?

Почему Южная Корея — одна из трех экономик будущего

Еще в 60-70-е годы прошлого века Республика Корея была отсталой и нищей азиатской окраиной с преимущественно аграрной экономикой. Сегодня эта страна входит в двадцатку самых развитых экономик мира и является четвертой экономикой в Азии с индустриальной составляющей на основе высоких технологий.

Макроэкономический рост страны обусловлен в значительной степени тем, что правительство на протяжении уже многих десятилетий сосредоточено на приоритетном развитии национального бизнеса, товарного и технологического экспорта, а также на привлечении инвестиций в страну. Что отличает эту страну, так это невероятная работоспособность: несмотря на то, что официально нормированная рабочая неделя среднего южнокорейца составляет 40 часов в неделю, на практике они работают до 10-12 часов в сутки.

Южная Корея — маленькая страна с ограниченным запасом полезных ископаемых и природных ресурсов. Именно поэтому приоритетным, жизненно важным для нее является расширение экономического пространства за счет внешних рынков. Основными внешнеэкономическими потребителями товаров из Южной Кореи являются США, ЕС и Китай. Россия в списке внешнеэкономических партнеров стоит на 12-м месте.

Экономические отношения с Россией

Внешнеторговая деятельность Республики Корея в отношении России сосредоточена главным образом на увеличении объема экспорта товаров и технологий промышленного и аграрного производства. Южнокорейские товары, как правило, по качеству не уступают европейским, но значительно дешевле даже с учетом логистики. С китайскими товарами в большинстве случаев сравнение не имеет никакого смысла — это совершенно разное качество и подход к дизайну.

Большая часть грузов доставляется в Россию морским путем, логистика давно налажена, и никаких затруднений с доставкой сегодня не существует. Интересы же в сфере импорта из России лежат в энергетике и поставках сырья для обеспечения промышленности.

Развитию торгово-экономических связей между Южной Кореей и Россией в последние годы во многом способствовала товарная экспансия Китая на конкурентные рынки сбыта: Юго-Восточную Азию, США, Европу.

Российский рынок является очень привлекательным не только для крупных южнокорейских компаний, которые давно и прочно обосновались в России, локализовав здесь свои производства, но и для средних и мелких. Благодаря поддержке правительства любая южнокорейская компания имеет возможность найти партнеров в России, не затрачивая собственные средства на маркетинг.

Как найти партнеров

Как ни странно, найти партнеров в Республике Корея достаточно просто, необходимо всего лишь иметь желание. Что именно нужно делать?

Вариант — 1. Можно самостоятельно найти компанию на многочисленных кросс-национальных бизнес-сайтах. Выходцы из бывшего СССР, уехавшие в Южную Корею после развала Союза, предлагают поиск партнеров за скромную оплату услуг или процент с продаж. Такие посредники могут выкупать товар на себя и перепродавать российским клиентам. Этот вариант отлично подойдет частным предпринимателям и малому бизнесу. Например, интернет-магазинам — косметики, продуктов питания, автозапчастей. Товар может закупаться мелким оптом и отправляться хоть почтой. Риски здесь минимальны, языкового барьера нет.

Вариант — 2. При посольстве Республики Корея в России работает торговый отдел (KOTPA — Korea Trade-Investment Promotion Agency). КОТPА представляет интересы южнокорейских компаний в России и помогает российским компаниям в поиске и установлении связей с потенциальными партнерами. Вся информация доступна на сайте посольства и КОТPА, все услуги для российских компаний бесплатны. Можно обратиться в КОТРА напрямую или через нас и наших коллег.

Наш первый опыт обращения к южнокорейскому поставщику напрямую был безуспешным. КОТРА помогла нам найти контакт с южнокорейской компанией — поставщиком детских товаров для наших клиентов из Казахстана после того, как наши попытки связаться с ним напрямую провалились. Переписка на английском языке и звонки в компанию были бесполезны, несмотря на то, что южнокорейский персонал прекрасно владел языком. На запрос КОТРА в компании отреагировали мгновенно, и после предоставления всей затребованной информации (презентации потенциального партнера с описанием деятельности, оборотов и каналов дистрибуции) была организована двусторонняя встреча в Республике Корея. Наш клиент получил контракт на дистрибуцию товаров в Казахстане.

Вариант поиска партнеров в Республике Корея через КОТРА подойдет больше среднему и крупному бизнесу, так как доверие к посреднику в переговорах в данном случае очень высокое.

Вариант — 3. В России и в Республике Корея регулярно, несколько раз в год, проходят встречи южнокорейских компаний с российскими потенциальными партнерами в формате face to face. Организаторы встреч с южнокорейской стороны — уполномоченные маркетинговые агентства, аккредитованные при государственных департаментах по поддержке малого и среднего бизнеса в каждой из девяти южнокорейских провинций и шести городов-метрополий.

С российской стороны организаторами являются российские маркетинговые агентства, как, например, наше. Любая заинтересованная компания может посетить встречу и наладить бизнес-контакты с потенциальными партнерами. Все услуги для российских компаний во всех случаях также бесплатны: полную стоимость поездки в Южную Корею для представителя российской компании берет на себя организатор — правительство Республики Корея. Подобные встречи, кстати, проходят по всему миру, не только в России.

По нашему опыту, из компаний, приезжающих на переговоры в Россию и заинтересованных в продвижении своих товаров на российский рынок, в последнее время преобладают следующие компании:

На подобных встречах обязательно присутствуют представители организаторов и переводчики, все вопросы, как правило, решаются на месте.

В южнокорейских компаниях, планирующих выход на российский рынок, работают выходцы из бывшего СССР, языкового барьера и межкультурных сложностей в общении, как правило, не возникает. Однако деловой этикет заслуживает отдельного разговора.

Эффективность участия в таких встречах очень высокая. Самыми эффективными остаются встречи малых и средних компаний. Большой спрос у российских компаний на южнокорейскую косметику, наукоемкие технологии (очистка воды, экологичные источники энергии, переработка отходов), автомобильные запчасти, продукцию химического производства (полиол, бакелит, смолы).

В июне этого года мы организовали визит компаний из Калужской области в Республику Корея на мероприятие 2016 Overseas Buyer Invitation Business Meeting, организованное нашими партнерами из Южной Кореи. Все расходы приглашающая компания взяла на себя.

Одна из компаний, занимающаяся переработкой промышленных отходов, провела несколько результативных встреч и готовится к подписанию контракта на поставку завода и технологии по переработке отходов химического производства.

Компании-дистрибьюторы южнокорейской косметики — наши постоянные клиенты таких B2B -встреч — оперативнее других договариваются о сотрудничестве и заключают контракты. Очевидно, эта ниша пока еще позволяет мягко выйти на рынок.

Вариант — 4. Можно начать свой бизнес в Республике Корея самостоятельно. По процедуре он очень простой, но сопряжен с проблемами межкультурного уровня. Наш партнер в Республике Корея помогает открывать компании корейцам — выходцам из республик бывшего СССР. По их опыту, эти компании так или иначе ориентированы на российский рынок и рынки стран СНГ, хотя и не все компании становятся успешными, так как мешает языковой барьер и менталитет. Без знания языка трудно ориентироваться в тонкостях законодательства и делопроизводства, приходится нанимать переводчиков, отдавать ведение бухгалтерии на аутсорсинг, что, кстати, стоит совсем недорого.

Налоги и условия для регистрации компаний

Условия для регистрации компаний для всех одинаковые, набор документов, переведенный на корейский язык, сроки регистрации в 7-10 дней — тоже одинаковые для всех. Бюрократия, по словам наших южнокорейских партнеров, в стране практически отсутствует.

Минимальный уставный капитал для компаний всех видов собственности составляет 9 000 — 10 000 долларов США. Однако есть запрет на участие иностранного капитала в компаниях из таких отраслей, как авиаперевозки, банковский сектор, теле- и радиовещание, телекоммуникации, энергетика, пресса, рыбный промысел, животноводство и торговля мясом.

- на прибыль — от 13 до 25%;

- НДС — 10%,

- подоходный налог — зависит от многих факторов и составляет в среднем 38%.

Бухгалтерская отчетность — ежемесячная (почувствуйте разницу!) и обязательная ежегодная аудиторская проверка.

От налогов уйти можно, но не рекомендуется: благодаря высокой информатизации банковской сферы все расходы легко отслеживаются, да и за предоставление информации о нарушениях заявитель получает высокое вознаграждение. После налогового скандала восстановить репутацию в Республике Корея просто не удастся.

Легальный способ уйти от налогов — зарегистрировать компанию в одной из свободных экономических зон. В этом случае компания в зависимости от сферы деятельности и формы регистрации освобождается от всех налогов сроком от трех до пяти лет и затем от 50% налогов еще на два года.

Минимальный размер иностранных инвестиций в свободной экономической зоне — 5 млн. долларов США. Государство гарантирует возвращение капиталов и прибыли на родину инвестора.

Вариант — 5. Государственно-частное партнерство (ГЧП) – один из способов инвестировать капитал в экономику Республики Корея. Программы государственно-частных партнерств заработали в стране в 1994 году после принятия закона о продвижении частного капитала в социальные капитальные инвестиции в транспортной сфере и социальной инфраструктуре. Почти все крупные проекты в стране осуществляются с участием частного капитала, в том числе иностранного. Крупных компаний, которые готовы войти в такие проекты, не так много, критерии для вхождения компании в проект — ожидаемая доходность и гарантия возврата средств.

Программы реализуются на государственном уровне, технические же вопросы, такие как оценка бизнес-планов концессионеров, решает Центр развития ГЧП Южной Кореи (Public and Private Infrastructure Investment Management Center, PIMAC).

Деловой этикет

Как показывает наш опыт, прямые обращения в южнокорейскую компанию с предложением сотрудничества редко приносят результат: корейцы предпочитают, чтобы партнера им представили, рассказали о его предложении и статусе переговорщика в компании. Как правило, для первого знакомства требуют довольно подробные сведения о компании: количество сотрудников, размер годового оборота и другие подобные сведения. Телефонные переговоры могут длиться довольно долго, но без личной встречи продвинуться в бизнесе с южнокорейской компанией вряд ли получится.

Корейцы очень вежливые люди и от собеседников ожидают того же. Но не удивляйтесь личным вопросам — о возрасте, семье и детях, это тоже проявление вежливости по-корейски. Если вы готовитесь ко встрече с южнокорейским бизнесменом, наденьте строгий деловой костюм с белой рубашкой, а вот женщине лучше не надевать брюк. Небольшой сувенир также увеличит ваши шансы на успех в переговорах.

Подписанный договор с южнокорейскими партнерами — это еще не истина в конечной инстанции. Однако условия, оговоренные в устной беседе, также обязательны к исполнению. Цена слова у корейских партнеров очень высока. В нашей практике нам не раз приходилось сталкиваться с ситуацией, когда устные обещания без напоминаний исполнялись со стопроцентной аккуратностью и принципиальностью. Мы заявляем ответственно: корейцы — очень надежные партнеры, и принцип «Выше прибыли только честь» — не пустые для них слова. Но и от вас требуется такое же отношение к делу. И не опаздывайте на встречи! Оправдать опоздание московскими пробками не получится — этим вы только подчеркнете неуважение к партнеру.

Карина Арутюнян, основатель и директор проекта AllDistributors.ru и маркетингового агентства «Медиатор-Рус»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Обзоры для бухгалтера

Иллюстрация канала «Жизнь в кредит»

«Перед законом все равны» — как бы мы хотели, чтобы это правило никогда не нарушалось. Но, оказывается, даже быть равным можно по-разному. Например, в России большая часть физлиц платит 13% налога с дохода, а в других странах — каждый по-разному, и зависит это от многих факторов, такие как размер дохода, род деятельности, семейное положение и тд. И где теперь «от каждого по способностям, каждому по потребностям»?

В налогообложении стран есть ряд нюансов, из-за которых нельзя просто начертить таблицу и сказать где налог выше, а где ниже. Например, существует «прогрессивный налог», когда ставка меняется от величины дохода. А ещё все налоги делятся на две части: ту которую работодатель платит сверх зарплаты сотрудника, и те, которые удерживаются из зарплаты сотрудника. Только узнав эти нюансы можно говорить об объективности суждений.

Налоги, которые платит работодатель

- 22% в Пенсионный фонд с дохода ниже предельной величины, и ещё 10% с годового дохода свыше 1 021 000 рублей (ст. 425, 426 НК РФ). Глядя на эту цифру хочется плакать, вспоминая моменты, когда пенсии не индексировались, и прочие печальные события.

- 5,1% в Медицинское страхование

- 2,9% в Социальное страхование

В США работодатель платит сверх зарплаты работника:

- 6,2% Социального сбора (это аналог пенсионного отчисления)

- 1,45% Медицинского сбора

- 2,7% Сбора на безработицу

Налоги, которые платит работник

Итого из зарплат будет удержан налог в размере 2 600 рублей и 26 000 рублей, соответственно.

В США: тут система намного сложнее, например не весь размер дохода облагается налогом. Часть от которой рассчитываются налоги называется налоговой базой. Налоговая база это доход минус все налоговые вычеты (у них называется «освобождения»). Причём эти освобождения есть у каждого вообще.

Дело в том, что это доход оставляемый человеку, так как он необходим для существования. Например холостой одинокий человек освобождается от уплаты налога с части дохода в размере 12 000$, а супружеская пара — 24 000$ (источник). И таких освобождений очень много. Для плательщиков ипотеки, для ухаживающих за инвалидами, для родителей, для военных и тд.

Далее ещё интереснее: в США прогрессивная система налогообложения. То есть чем больше человек зарабатывает, тем больше он платит налогов. Например с годового дохода от 0$ до 9 525$ подоходный налог 10%. С части дохода от 9 525$ до 38 700$ платится налог по ставке 12% и так далее, вплоть до 37% (источник).

Помимо общего налога на доход существуют различные налоги и сборы, которые зависят от штата, округа, города и тд. Их я не взял в расчет, в сравнение с НДФЛ будет только Income Tax.

Итого из зарплаты в 20 000 рублей, при полном отсутствии освобождений, что невозможно даже теоретически, максимум будет удержано 2 000 рублей (10%). Из зарплаты в 200 000 рублей будет удержано примерно 28 346 рублей, Опять же без учета льгот, которых не может не быть. Учитывая освобождения, вероятно, что с зарплаты в 20 000 не будет платиться существенного налога вообще.

Заключение и вопросы

На западе платишь с учётом вычетов, но если ты неправильно посчитал или не имел право на вычеты — плати штраф. То есть, проще говоря: человек свободен заплатить столько налогов, сколько считает правильным, если он оказался неправ, то его накажут. Это похоже на турникеты метро СССР. Мало кто знает, но сделать турникеты в метро изначально открытыми — это идеологический ход. Советский житель свободен изначально, но будет наказан ударом по ногам, если нарушит правила. Вот и с налогами так же: заполняй декларацию сам, сам плати, но есть ошибся или пытался уклониться — будет штраф.

А теперь меня интересует ваше мнение. Представим, что в Россию вернется прогрессивная шкала налогообложения (да, именно вернется, она действовала в разные годы и в разной форме в СССР и России). То есть чем больше получаешь — тем больше платишь налогов. Есть минимум, не облагаемый налогом вообще, а налоговых вычетов нет в принципе, вместо них есть льготы и снижение налогов в случае ипотеки, например.

Представили? А теперь ответьте себе честно, стали бы вы платить налоги по такой системе, сами нести ответственность за заполнение декларации? Ещё интересно услышать ваше мнение, где сейчас работает лозунг «от каждого по способностям, каждому по потребностям»? Ваше мнение о системах налогообложения и прочем — пишите в комментариях. Мне интересно узнать ваше мнение, так же принимаю критику на счёт неточностей расчетов и возможных ошибок. Чуть не забыл: вопрос о том, куда эти налоги уйдут, мы поднимать конечно же не будем).

Тему предложил обсудить гость портала КузПресс Язва+.

"На канале MyGap, имеющем более полумиллиона подписчиков, вышло исследование, в котором автор попытался сравнить уровень налогообложения граждан двух стран.

Правда в части механизма взимания НДС в России автор допустил непростительную ошибку, в чем он позже признался в пояснении к своему видео:

"Действительно, НДС может быть возвращен и, теоретически, никаких больше 20% не будет. Бухгалтеры вообще негодуют, ведь они могут отражать товар без НДС. Но вдумайтесь, сама система построена таким образом, что все участки цепи ОБЯЗАНЫ оплатить НДС, но вернуть его имеют ПРАВО через несколько МЕСЯЦЕВ. И не является ли это поводом для предпринимателя увеличить свою маржу, чтобы компенсировать возможный возврат или невозврат через несколько месяцев? Да сколько в принципе здесь возникает вопросов, условий и уловок?

Если это действительно налог на ДОБАВЛЕННУЮ стоимость, то почему бы его не взимать только на конечном потребителе? И административную нагрузку уберем, и понятнее сделаем, и прозрачнее. Зачем эти взимания с каждого участника, чтобы потом иметь возможность вернуть? Чем не устраивает логика Sales tax? Купил колу, и только в магазинчике покупатель платит налог. Никаких оплат в прошлых цепочках. И да, за колу таки надо будет платить, за картошку – нет.

Я допускаю, что допустил ошибку в примере расчета НДС. Не бейте ногами, пожалуйста. Но на выпуск это повлияло ровно никаким образом. Потому что все равно НДС собирается с регионов и отправляется в Федеральный бюджет. Все равно, треть доходов бюджета страны – это НДС. Все равно, все заканчивается ручным распределением московскими пиджаками."

Источник: Клуб КП Материал предложил к публикации Язва+

![]()

![]()

![]()

![]()

![]()

![]()

Не вошедшие в итоговую статью

Комментарии зрителей к видео (орфография и пунктуация авторов сохранены):

DT

Хорошее видео. Я почти 20 лет живу в штатах и мои суммарные налоги никогда не превышают 20%, не считая того что платит работодатель. В Американской налоговой системе куча нюансов и можно списывать налоги на многое. Считаю налог платой за проживание в цивилизованном обществе.

Автору огромное спасибо!! Тут кричат про НДС и говорят чтобы вы ролик с учётом замечаний переделали, так вот тогда и в копилку США добавляйте то, чего вы не учли, а именно что если у Джо не работает жена, или есть неработающие родители, или дети, так называемые dependables то у него налог и в два раза упадут !! (Зависит от количества детей и родных ) некоторые семьи вообще налоги из за этого не платят или платят копейки какие-то,! Вот тогда и сравним!

Ещё есть фишка не помню в каком то штате ,прогрессивный налог идёт на пользу прогрессу в предпринимательству ,за год дальнобой заработал 100 тыс зелени и при расширении бизнеса купил трак за 100тыс и налог ушёл в минус ,выгодно вкладывать в свой бизнес налоги списываются .

Я живу в Израиле. У нас пенсио. система работает так: Неважно кем ты

был. бомжарой или президентом, ты получаешь выплату от государства(на данный момент 620$). Второй этап: За всю свою рабочею деятельностью, ты откладываешь себе на пенсию, твой работодатель заниматься той же ***. Потом по спец. формуле, рассчитываються твои накопления. Когда ты достиг возраста 67 лет. Ты как гордый *** уходишь на покой. И так, в месяц ты получаешь от державы 620$ +(смотря кто сколько работал) ты получаешь минимум ещё 750$. Вот твоя пенсия. 1370$, и это еще не все. Ты же старый ***, и тебе полагается 50% скидки, на квартплату, свет и тд.

Помимо ндс ты не учел тонны акцизов, сборов, таможенных пошлин, утилизационных сборов и тд и тп

В США любой человек может оформить на себя компанию, нанять бухгалтера( 150$) и пропускать через компанию все свои заработанные деньги. То есть, ты купил в магазине вещей на 500$ и ты можешь списать через компанию эти 500$. В итоге они еще меньше платят налогов. Ну , что можно сказать, У нас климат не тот(ага конечно).

Приветствую. Занимался подобным расчетом для себя без сравнения с другими странами. Было бы интересно трудами автора или усилием интеллектуального сообщества подписчиков этого канала посчитать максимальный размер налоговой нагрузки. Ведь по мимо того что прозвучало в выпуске есть еще: имущественный налог, транспортный налог, появившийся с недавних пор сбор в фонд капитального ремонта. Так же если обсуждать НДС, то сам этот налог является лишь вершиной айсберга, ему сопутствуют еще куча скрытых налогов, к примеру, в каждом товаре львиная доля в стоимости это транспортные расходы, в свою очередь перевозка товаров трижды облагается налогом: транспортным, акцизами на топливо и нашумевшим платоном. И вот последняя строка содержит еще один налог не прозвучавший в выпуске, а именно плата за вредные привычки пить, курить и ездить на личном транспорте - акциза. Таким образом конечная цифра может переваливать далеко за 33,08%

Разделение Корейского полуострова на американскую и советскую зоны влияния. Население страны и ее административное деление. Планирование и реформирования налоговой политики и системы Кореи. Управление и мониторинг работы государственных учреждений.

| Рубрика | Финансы, деньги и налоги |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 03.12.2013 |

| Размер файла | 166,4 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования

при Правительстве Российской Федерации

Кафедра «Налоги и налогообложение»

Реферат на тему

«Налоговая система Республики Южная Корея»

к.э.н., доцент Грундел Л.П.

студент Э3-3 Хохлов В.Р.

Министерство Стратегии и Финансов

Первые упоминания о людях на корейском полуострове относятся к периоду до нашей эры. Этот регион пережил многое, и войны и успехи и смены династий. Корейский народ вырабатывал свою культуру и мощь, и заимствовал полезный опыт соседей.

20-ый век был самым тяжелым для населения. После русско-японской войны Корея перешла под протекторат японской империи, фактически под полное управление. И после Второй мировой войны, когда Корею освободили от японского владычества, страна оказалась в хаосе кровопролитной гражданской войны.

В результате Корея оказалась разделенной на два государства - Северную и Южную Кореи. Южная Корея как развитое капиталистическое государство представляет особый интерес. Ведь фактически это государство создано как синтез западной и восточной культуры, причем культуры не только в общем смысле, но так же культуры ведения бизнеса и государственного управления, в том числе и налогообложения.

После поражения Японии во Второй мировой войне Корейский полуостров был поделён на американскую и советскую зоны влияния. Линия разделения прошла по 38 параллели. Американские войска под началом генерал-лейтенанта Джона Ходжа высадились в районе Инчхона 8 сентября 1945 года. Ходж затем возглавил военное правительство страны.

Страна в то время находилась в плачевном состоянии, из-за нескольких причин. Во-первых, ещё чувствовались последствия японского колониального правления. Во-вторых, проамериканское правительство не было подготовлено к управлению страной -- многие из его действий в первое время имели дестабилизирующий эффект из-за незнания политической ситуации в Корее. В-третьих, в стране в то время было огромное количество беженцев с севера и людей, вернувшихся после войны в родные места.

В августе была образована Народная Республика Корея, объявленная вне закона сразу после высадки американских войск, после чего лидер Народной Республики, Ё Унхён ушёл со своего поста и сформировал Рабочую Народную Партию. Американская администрация также отказалась признать легитимность Временного правительства, которое возглавлял Ким Ку.

К окончанию войны два миллиона человек было убито, и страна была официально разделена на две части. После нескольких лет псевдо-демократии на Юге в 1972 году было введено военное правление. Последующие 15 лет проходили в борьбе между демократией и репрессивным военным правлением, которая приводила иногда к кровавым трагедиям, например, когда в 1980 году 200 участников студенческой демонстрации в Кванджу были убиты во время её жестокого подавления. К концу 80-х страна стала очагом конфликта, студенческие демонстрации сотрясали страну, и рабочие покидали свои места, чтобы присоединиться к ним. Среди выдвигаемых требований были требования демократических выборов, свободы прессы и освобождения политических заключенных. Правительство не справлялось с демонстрантами, гражданская война казалась неизбежной, когда, неожиданно, к всеобщему изумлению, президент Чун внезапно решил, что он согласен выполнить все требования протестующих. Восемь лет борьбы за демократию не прошли даром: в 1987 году в Южной Корее прошли демократические выборы. В 1992 году в стране был избран первый гражданский президент.

Экономика страны в этот период продолжала бурно развиваться, страдая, однако от глобальных экономических кризисов.

Население страны к концу 2011 года составляло 48860500 человек.

Рост населения - 0,2% в год.

ВВП по паритету покупательной способности 1554 триллиона долларов (2011.)

ВВП по официальным подсчетам 1 164 триллиона долларов.

Рост ВВП - 3,9% в год.

ВВП на душу населения 31700 долларов.

Трудоспособное население 2509 миллиона человек.

Уровень безработицы 3,4%

Налоги составляют 23% ВВП.

Южная Корея разделяется на 1 город особого статуса, 6 городов прямого подчинения со статусом, приравненным к провинциям и 9 провинций. Они, в свою очередь делятся на ряд более мелких образований, включающих: город, уезд, округ, большой район, посёлок, район и микрорайон, деревня.

Государственность Южной Кореи создавалась исходя из конфуцианских корней и послевоенного американского влияния. В результате получилось разделение власти на 3 ветви. Исполнительной властью руководит Президент избирающийся на 1 срок и назначающий премьер-министра при согласии Национального собрания (парламента). Национальное собрание представляет законодательную власть. 43 депутата избираются по мажоритарной системе с относительным большинством голосов в одномандатных округах, 46 - по национальным партийным спискам с 5-процентным заградительным барьером. Срок депутатских полномочий - 4 года.

Кабинет министров назначается президентом с рекомендации премьер-министра.

Состав верховного суда назначается президентом по рекомендации Национального собрания и судебного министра.

корейский налоговый административный государственный

Министерство стратегии и финансов контролирует финансовую политику правительства Южной Кореи. Оно публикует ежемесячный отчет по национальной экономике, известный как "Зеленая книга".

В настоящее время министерство возглавляет Юн Джинхён.

Министерство выполняет также правоприменительные функции. Оно курирует Национальный налоговый трибунал и Финансовую разведку.

Министерство было образовано в 1994 году путем слияния прошлого Бюро по экономическому планированию (основанного в 1961 г.) и Министерства финансов (основанного в 1948 г.). Его штаб-квартира располагается в правительственном комплексе в городе Квачон.

1. Планирование и координация средне- и долгосрочных социально-экономических целей в области развития и установление экономического направления политики на ежегодной основе

2. Эффективное распределение ресурсов и оценки эффективности исполнения бюджета

3. Планирование и реформирования налоговой политики и системы Кореи

4. Планирование и управление политическими курсами для казны, государственного имущества, государственного бухучета и государственного долга.

5. Координация политики в области валютных операций и международных финансов

6. Укрепление международного сотрудничества и продвижению межкорейского экономического обмена и сотрудничества

7. Управление и мониторинг работы государственных учреждений.

§ Национальная налоговая служба,

§ Таможенная служба Республики Корея,

§ Национальный статистический офис Республики Корея,

§ Служба государственных закупок.

Налоговое законодательство обеспечивается указами Президента, Министерства Экономики и Финансов. Также Национальная налоговая служба может выпускать административные приказы. При толковании налогового законодательства органами высшей инстанции являются суды. Местным органам власти конституцией дано право собирать местные налоги.

Корейская налоговая система включает в себя как национальные так и местные налоги, которые налагаются на провинции, округа и муниципалитеты. Местные налоги включают:

- налог на имущество,

- лицензии и регистрационный налог.

Национальные налоги, состоят из налога на интернет, таможенных пошлин, налогов на образование, международного налогообложения, которое состоит из прямых налогов и косвенных налогов, таким образом, является наиболее важным видом налога, подлежащего уплате в Южной Корее.

В 1990 году налоговая реформа была проведена для повышения справедливости налогового бремени, укрепления конкурентоспособности производственного сектора и финансирования образования и местного самоуправления.

Совместное предприятие, созданное в Корее с корейским партнером или полностью принадлежащее Корее дочернее предприятие, а также корейский филиал иностранной компании, рассматриваются как отечественные корпорации для налоговых целей.

Налоговые консультации могут быть получены от дипломированных бухгалтеров, многие из которых связаны или принадлежат международным адвокатским бюро.

Для большинства налогов в Южной Корее используется прогрессивная шкала.

Налоги в Корее делятся на национальные и местные. Национальные делятся на внутренние налоги и пошлины; местные налоги делятся на городские, региональные и муниципальные. Ниже идет классификация налогов.

1) По плательщикам

С физических лиц

С юридических лиц

налог на наследование и дарение,

налог на поддержку сельского хозяйства,

налог на недвижимость,

налог на приобретение,

налог на регистрацию,

налог на имущество,

налог на городское планирование,

налог на близкорасположенные удобства,

налог на местное образование,

местный налог на доход,

местный налог на потребление.

налог на прибыль корпораций (организаций),

налог на наследование и дарение,

налог на алкогольную продукцию,

налог на операции с ценными бумагами

налог на вред окружающей среде транспортом,

налог на поддержку сельской местности,

налог на недвижимость,

налог на образование,

налог на приобретение,

налог на регистрацию,

налог на лицензии,

налог на проживание,

налог на имущество,

налог на развлекательную деятельность,

налог на городское планирование,

налог для развития общины,

налог на региональное развитие,

налог на топливо,

налог на производство табачных изделий

2) По объекту обложения:

налог на дарение и наследство,

налог на доход корпораций.

налог на дарение и наследство,

налог на недвижимость,

налог на проживание

налог на имущество,

налог на городское планирование,

налог на развитие общины.

налог на алкогольную продукцию,

налог на операции с ценными бумагами,

налог на вред окружающей среде транспортом,

налог на образование,

налог на развлекательную деятельность,

налог на региональное развитие,

на производство табачных изделий,

налог на топливо.

3) По форме обложения:

налог на прибыль корпорации

налог на дарение и наследование,

налог на недвижимость.

налог на индивидуальное потребление

налог на алкогольную продукцию,

налог на операции с ценными бумагами.

4) По уровню власти:

налог на прибыль корпораций,

налог на дарение и наследование,

налог на недвижимость,

Налог на индивидуальное потребление,

налог на алкогольную продукцию,

налог на операции с ценными бумагами,

налог на вред природе от транспорта,

налог на образование,

налог на развитие сельской местности

налог на приобретение,

налог на регистрацию,

налог на лицензии,

налог на проживание,

налог на имущество,

налог на развлекательную деятельность,

налог на городское планирование,

налог на развитие общины,

налог на региональное развитие,

налог на топливо,

налог на местное образование,

налог на производство табачных изделий,

местный налог на доход,

местный налог на потребление.

5) В зависимости от адресности зачисления:

Налоги для пополнения бюджета

налог на лицензии,

налог на регистрацию,

налог на приобретение,

налог на дарение и наследование,

налог на регистрацию,

налог на операции с ценными бумагами,

налог на недвижимость,

налог на проживание,

налог на имущество,

налог на городское планирование

налог на прибыль корпораций,

налог на алкогольную продукцию,

индивидуальный налог на потребление

налог на вред окружающей среде от транспорта,

налог на образование,

налог на развитие сельской местности,

налог на развлекательную деятельность,

налог на региональное развитие,

налог на топливо,

налог на производство табачных изделий,

местный налог на потребление,

местный налог на доход.

6) По периодичности взимания:

налог на дарение и наследование,

налог на операции с ценными бумагами,

налог на приобретение,

налог на регистрацию.

налог на прибыль корпораций,

налог на алкогольную продукцию,

налог на вред окружающей среде от транспорта,

Научно обосновано ? если увеличивается налоговая нагрузка на плательщика (возрастает количество налогов и увеличиваются ставки налогов, отменяются льготы), то сначала мы наблюдаем действенность налоговой системы, а позже постепенное её снижение. В результате чего происходят невосполнимые потери бюджета, потому что некоторая часть налогоплательщиков становятся банкротами, другая часть вынуждена свернуть производство, иные же плательщики ищут различные пути, чтобы свести сумму подлежащих к уплате налогов к минимуму. А для восстановления эффективного производства при снижении налогового давления необходимы многие годы.

Помимо этого, налогоплательщик, нашедший достижимый путь ухода от налогообложения, уже не будет готов платить налоги в полном объеме, если в результате всё вернется к прежнему уровню налогового изымания. Сразу же возникает проблема в построении и улучшении налоговой системы любой страны – развитой или находящейся в переходном периоде [2].

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

В последние годы все активнее аналитики, экономисты и ученые обращают свое внимание на налоговое бремя в России. Этот вопрос представляется актуальным на фоне введения новых налогов, как на федеральном, так и на местном уровне. Однако прежде чем делать выводы относительно чрезмерности налоговой нагрузки в Российской Федерации, имеет смысл рассмотреть опыт зарубежных стран в данном вопросе, а также общемировые показатели.

В настоящее время в мировой практике выделяют четыре модели налоговых систем, которые различаются по уровню налоговой нагрузки: англосаксонскую, континентальную, латиноамериканскую и смешанную. Целесообразно остановиться на каждой из них, поскольку каждая объединяет достаточно внушительные блоки стран.

Англосаксонская модель: налоговое бремя несут граждане.

Данная модель ориентирована преимущественно на прямое налогообложение, а основная часть налогового бремени возложена на физических лиц. Основным источником доходов государственного бюджета в таких странах является подоходный, который формирует в бюджете долю размером:

? 60 % – в Австралии;

? 36,7 % – в Великобритании.

Средний размер налоговой нагрузки в таких странах по всем категориям налогоплательщиков в 2015 году составил 30,5 %.

Континентальная модель: приоритет косвенных налогов.

В странах с континентальной системой налогообложения можно отметить значительную долю отчислений на социальное страхование. Число косвенных налогов больше, чем прямых. Центральное место в вопросе финансирования бюджета занимает НДС, который был изобретен во Франции. Там ныне сборы от НДС образуют более 50 % бюджетных доходов. Похожая ситуация складывается в Нидерландах, Франции, Австрии и Бельгии.

Средний размер налоговой нагрузки в этих странах в 2015 году составил 42,2 %, в основном из-за скандинавских стран, которые собирают значительное число налогов для выполнения масштабных социальных программ.

Латиноамериканская модель: поиск равновесия в условиях инфляции.

Экономики этих стран отличаются существенными инфляционными тенденциями, поэтому правительства активно манипулируют соотношением прямых и косвенных налогов, чтобы защитить государственные доходы от влияния инфляции.

Упор при этом делается преимущественно на косвенные бюджетные поступления, которые более приспособлены к условиям высокой инфляции, в то время как прямые привязываются к конкретным функциям государства. Например, на протяжении последних трех лет косвенные налоги составляли порядка 46 % бюджетных поступлений в Чили, 42 % – в Перу и 49 % – в Боливии.

Средняя налоговая нагрузка в странах с латиноамериканской моделью в 2015 году составила 29,3 %.

Смешанная модель: манипуляции с бюджетными доходами.

Данная модель характерна для стран, которые крайне часто диверсифицируют структуру доходов своего бюджета и активно манипулируют налоговыми и неналоговыми источниками и перекладывают нагрузку с одних налогоплательщиков на других. К числу таких стран относятся США, Аргентина, Италия и Россия.

Показатель налогового бремени в этих странах в 2015 году был оценен ОЭСР (Организация экономического сотрудничества и развития) на уровне 33,8 %.

Следует отметить, что по данным все той же ОЭСР в 2015 году налоговое бремя сократилось в 9-ти странах-членах, а в 21-й стране, наоборот, возросло. Прирост затронул Португалию, Турцию, Словакию, Данию и Финляндию, а уменьшение было отмечено в Норвегии, Чили, Новой Зеландии [1].

Рассмотрим налоговые системы следующих государств: Италия, Венгрия, Молдова, Россия и Сент-Винсент.

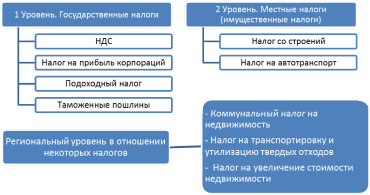

Двухуровневая налоговая система Италии представлена на рис. 1.

Рис. 1. Налоговая система Италии

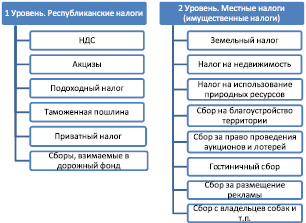

Рис. 2. Налоговая система Молдовы

Рис. 3. Налоговая система Венгрии

Двухуровневая налоговая система Молдовы представлена на рис. 2.

Налоговая система Сент-Винсент, являющейся оффшорной зоной, предполагает: фиксированный правительственный сбор с компаний, налог на доходы физических лиц, налог на прибыль компаний, но также предполагается отсутствие налога на прирост капитала, отсутствие налога на прибыль нерезидентов, отсутствие налога на прибыль корпораций, отсутствие налога на трансферты и гербовые сборы.

Двухуровневая налоговая система Венгрии представлена на рис. 3.

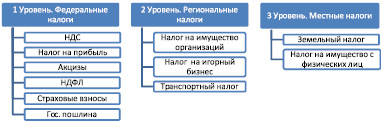

Трёхуровневая налоговая система России представлена на рис. 4.

Рис. 4. Налоговая система России

Проанализировав налоговые системы стран, представленные на рисунках, можно сделать вывод о том, что налоговые системы Италии, Венгрии и Молдовы между собой немного схожи, но все-таки есть и принципиальные различия, как в количестве уплачиваемых налогов, так и структурной организации. Налоговая система Российской Федерации является не менее сложной и имеет уже трехуровневую систему организации установления и изъятия налогов. Такая организация присуща государствам, имеющим федеральное устройство, к которым и относится Россия. И наконец, система налогов Сент-Винсента является наиболее привлекательной и достаточно стабильно развивающейся офшорной зоной, имеющей преимущества и огромные возможности в минимизации уплачиваемых налогов.

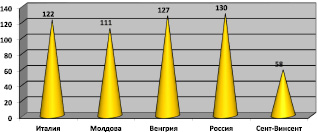

В рамках исследования авторы опирались на данные сайта РБК и постарались детально проанализировать механизм налогообложения в 5 странах из 178 возможных [5].

Рейтинг некоторых стран по уровню сложности налоговой системы

Место, занимаемое в мире

Общее число налогов

Время, необходимое на уплату налогов, часов в год

Полная налоговая ставка, %

Рис. 5. Рейтинг стран по простоте налоговой системы

Оценили налоги и обязательные платежи, установленные правительством данных стран на государственном, а также местном уровне, которые необходимо заплатить каждому предприятию. В своём исследовании рассматривали следующие налоги: налог на прибыль, подоходный налог и НДС.

Среди других стран мира по уровню налоговой нагрузки Россия сегодня занимает серединное положение. Существенно опережают её страны скандинавской модели, которые отличаются весьма существенным налоговым бременем на налогоплательщиков. Тем не менее и система социального обеспечения в этих странах – одна из самых развитых в мире.

В то же время опасение вызывает тот факт, что меньшим давлением на налогоплательщиков отличаются те страны, которые проводили в течение последнего года реформы по увеличению объема налогообложения граждан.

Например, в 2011–2013 годах правительство Мариано Рахоя в Испании провело более 30-ти налоговых реформ, большая часть которых была направлена на увеличение налогового бремени. Так, налог на прибыль возрос с 15 до 21 %, а НДС – с 18 до 21 %. Эти реформы вызвали социальное недовольство.

Россия опережает по налогам даже страны-партнеры по Таможенному Союзу. Например, в Казахстане НДС ныне взимается по ставке 12 %, в то время как в России она закреплена уровне 18 %, а подоходный налог и налог на прибыль у южного соседа РФ составляет 10 и 15 % соответственно [4].

В то же время в России в последнее время власти все чаще вспоминают о необходимости усиления фискального бремени в стране. Это вполне закономерно, поскольку на фоне падения темпов экономического роста, снижения цен на нефть и падения валютного курса рубля в бюджете образуется существенный дефицит, который придется покрывать.

Умеренность налогового бремени экономисты привыкли измерять по кривой Лаффера. Её суть сводится к тому, что существует некоторая пороговая точка налоговой ставки, до которой увеличение налогов приведет к росту доходов бюджета, а после – наоборот, к уменьшению. По мнению многих аналитиков, Россия уже преодолела эту пороговую точку.

Исходя из всего сказанного выше, можно сделать вывод о том, что наибольшая налоговая нагрузка характерна для стран континентальной модели налоговой системы, среди которых особенно выделяются скандинавские государства. Уровень налогового бремени в среднем по миру ныне составляет 33–34 %.

Одним из важных направлений развития и усовершенствования любой системы, а в частности системы, касающейся налогообложения, является изучение содержательной стороны, которая направлена непосредственно на выявление как сильных, так и слабых сторон в каждом аспекте её изучения: организационном, компонентном и функциональном. В ходе проведения анализа уместно применять метод сравнения данной системы с подобными моделями других систем, чтобы сопоставить частные системные характеристики и определить их соответствие миссии и назначение анализируемого объекта [3].

Имяреков С.М., д.э.н., доцент, профессор кафедры менеджмента и торгового дела Саранского кооперативного института (филиал) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Саранск;

Колесник Н.Ф., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Читайте также: