Взаимодействие учетной и налоговой политики организации

Опубликовано: 25.04.2024

Налоговая политика предприятия – свод правил осуществления долгосрочного и оперативного планирования налоговой деятельности. Она затрагивает вопросы выбора модели учёта, выработку стиля взаимоотношений с контрагентами. Главная цель создания документа – оптимизация налоговой нагрузки, обеспечение предсказуемости налоговых расходов и рациональное распределение финансовых потоков.

Вопрос: Предусмотрена ли налоговая ответственность за отсутствие в организации учетной политики для целей налогообложения? Можно ли ее утвердить в 2020 г. одновременно за текущий и предыдущие годы?

Посмотреть ответ

Задачи налоговой политики

Основная цель составления налоговой политики предприятия – создание условий для получения максимальных прибылей на фоне снижения налогового бремени. Продуманная стратегия и тактика помогает решать такие задачи, как:

- правильный расчет финансовых показателей деятельности предприятия;

- объективная оценка степени влияния на уровень рентабельности проектов налоговой нагрузки;

- формирование удобного платежного календаря;

- оптимизация налогов.

Обязательность формирования налоговой политики свойственна для предприятий всех форм собственности, независимо от используемого режима налогообложения.

Стоит запомнить! Для новых предприятий отводится срок в 90 дней для создания и утверждения своей налоговой политики.

Основной критерий необходимости создания стратегии поведения в налоговой сфере – наличие у компании возможности самостоятельно выбирать способ учета активов и обязательств в рамках предложенного законодательством инструментария. В эту категорию входят организации на общей и упрощенной системе налогообложения.

Обратите внимание! Малым предприятиям законодательство дает возможность пользоваться некоторыми послаблениями в ведении учета. При намерении применить их на практике, это надо прописать отдельным пунктом в бухгалтерской и налоговой политике фирмы.

Особенности оптимизации расходов в бюджет не позволяют объединять бухгалтерскую учётную политику с налоговой. Для первой характерно внесение редких корректировок в содержательную часть на основании веских причин. Для налоговой политики свойственны гибкость и быстрое реагирование на любые изменения внутренних и внешних факторов.

ВАЖНО! Образец приказа об утверждении учетной политики для целей налогообложения от КонсультантПлюс доступен по ссылке

Налоговая стратегия обновляется полностью не чаще одного раза в году, все новшества вступают в силу после окончания отчетного периода. На протяжении года допускается внесение дополнений в составленную ранее политику. Основанием может быть:

- изменение норм законодательства;

- введение нового сбора или налога;

- появление дополнительных видов деятельности организации.

Любое дополнение оформляется приказом по предприятию за подписью руководителя.

Важная деталь! Налоговый кодекс не предполагает отправку созданной на предприятии налоговой политики в ИФНС. Представлять данный документ налоговым органам следует только при наличии официального запроса.

Принципы формирования налоговой стратегии

Для создания эффективной и работающей модели поведения в сфере налогообложения предприятию необходимо придерживаться следующих правил:

- Отсутствие противоречий между предпринимаемыми действиями и нормами законодательства. Это обеспечит минимизацию риска возникновения серьезных споров с налоговыми органами, исключит вероятность образования задолженности и штрафных санкций по налоговым платежам.

- Минимизация налоговых отчислений должна осуществляться без снижения темпов производства. То есть стремиться следует не столько к уменьшению суммы налогов, сколько к их оптимальному соотношению с результатами хозяйственной деятельности.

- Максимальное использование на практике возможных налоговых льгот.

- Внесение своевременных и оперативных корректив в налоговую политику на фоне изменения норм действующего законодательства.

- Ежегодное планирование объемов расчетов по налогам, контроль над исполнением бюджета и анализ отклонений от него.

Пошаговая инструкция создания налоговой политики предприятия

Процесс создания налоговой политики предприятия характеризуется большими трудовыми затратами, поэтому начинать сбор данных и их систематизацию надо за месяц до окончания текущего отчетного периода. Пошагово механизм действий выглядит так:

Шаг 1

Составление перечня налогов и сборов.

В него вносят налоговые платежи, которые могут оказывать влияние на финансовое положение организации. В списке должны оказаться только те налоги, плательщиками которых является предприятие.

Шаг 2

Анализ путей оптимизации налогов.

Для этого каждый вид налога из созданного списка оценивается с точки зрения возможного влияния предприятием на его размер, изучается вопрос допущения на законодательном уровне применения налоговых послаблений. При наличии шанса применить льготы по конкретному налогу следует сразу уточнять, что необходимо предпринять для реализации такого права.

На данном этапе следует провести полную проверку правильности:

- списаний износа различных категорий ценностей;

- переоценки основных средств;

- формирования запасов ТМЦ;

- создания расходов, относящихся к будущим периодам.

Шаг 3

Составление плана действий в долгосрочной и краткосрочной перспективе, проработка ключевых элементов реализации налоговой политики.

Для этого понадобятся сводные данные планируемых доходов и расходов предприятия в разрезе продаж, закупки и расходования материалов, услуг сторонних организаций, затрат на оплату труда и инвестирование.

Шаг 4

Создание наиболее подходящего для нужд предприятия варианта налоговой политики путем комбинирования самых эффективных в конкретной ситуации мер.

Запомните! Необходимо создать алгоритм действий ответственных работников, обеспечивающий непрерывное и быстрое отражение в учете всех хозяйственных операций с соблюдением хронологии событий.

Важное место на данном этапе отводится формированию принципов систематизации финансовых сведений для отражения в налоговых декларациях. Для правильной проработки всех возможных вариантов поведения в налоговой сфере надо уделить внимание:

- расчету планируемых сумм начислений по налогам в предстоящем году;

- определению предварительных размеров налоговых платежей с распределением их во времени;

- составлению прогнозных показателей баланса, выделяя возможное возникновение задолженности перед бюджетом.

Шаг 5

Закрепление системы контроля над правильностью выполнения норм учетной налоговой политики.

Для этого необходимо прописать способы доступа ответственных пользователей к полной информации об исчисления налогов и соблюдении сроков их уплаты. Отдельным пунктом следует прописать обязанности конкретных сотрудников по анализу всех отклонений от прогнозных сведений и причин их возникновения.

Базовая структура налоговой политики

Налоговым законодательством не приводится строгая структура учетной политики предприятия в сфере налогов. Каждой организации дается возможность сформировать собственный вариант, который будет учитывать пожелания руководства и индивидуальные особенности системы управленческого и бухгалтерского контроля. Главное, чтобы созданные планы действий компании не противоречили принципам налогового законодательства.

В базовом варианте налоговая политика может содержать два раздела:

- Общий блок.

- Правила формирования и оптимизации налоговой базы.

В общей части указываются сведения о:

- лицах, ответственных за ведение учета;

- принципах учета в сфере налогов;

- установленных сроках представления сводных данных для их анализа, в том числе обособленными подразделениями (при их наличии).

Во втором блоке прописываются элементы налоговой оптимизации:

- правила расчета налоговой базы в разрезе по видам налогов;

- прогнозный налоговый бюджет;

- составленный с учетом индивидуальных особенностей деятельности компании налоговый календарь;

- принципы и цели отслеживания дебиторской задолженности, выделение долгов с истекшим сроком давности;

- анализ целесообразности создания резерва по сомнительным долгам, возможности уменьшения с его помощью платежей по налогу на прибыль;

- пути обеспечения оперативности бухгалтерского учета и систематизации данных;

- описание текущей и перспективной налоговой оптимизации, реализуемых при помощи льгот;

- анализ продолжительности производственного цикла с целью его дальнейшей оптимизации для уменьшения облагаемой базы при исчислении налога на имущество;

- перечень применяемых налоговых регистров с их кратким описанием.

Предприятиям, работающим на упрощенной системе налогообложения, достаточно описать во втором блоке документа объект налогообложения (общий доход или разность между доходами и расходами), указать используемый способ оценки реализованных ценностей. При необходимости акцентируется внимание на порядке применения форм раздельного учета расходов и доходов, схема их утверждения. Это актуально для организаций, совмещающих ЕНВД и УСН.

Создание и применение на практике налоговой политики предприятия – неотъемлемый элемент хозяйственной деятельности организации. Не стоит им пренебрегать, это важно не только в целях соблюдения требований законодательства, но и для внутренней оптимизации финансовых потоков компании.

«Клерк»

Налоговый учет постоянно находится в центре внимания любого практикующего бухгалтера. На экваторе текущего года было бы не бесполезным отдельные аспекты налоговой учетной политики рассмотреть более подробно, в том числе с точки зрения финансового планирования бизнеса.

В силу всеобщности конституционной обязанности платить законно установленные налоги и сборы (ст. 57 Конституции РФ) организациям и предпринимателям так или иначе приходится обеспечивать организацию и ведение налогового учета. Сразу же отметим, что вести налоговый учет обязаны не только сами плательщики налогов и сборов, но и налоговые агенты.

Причем, по мнению налоговиков, при проведении камеральных проверок налоговый орган вправе истребовать у налогового агента те или иные подтверждающие документы, например обоснованность применения нулевой ставки при выплате дивидендов (п. 6 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Приведем примерный перечень организаций и предпринимателей, обязанных вести налоговый учет:

- Налоговые агенты (подп. 3 п. 3 ст. 24 НК РФ).

- Плательщики налога на прибыль организаций (ст. 313 НК РФ).

- Плательщики НДС (п. 1 ст. 143 НК РФ).

- Плательщики акцизов (п. 1 ст. 179 НК РФ).

- Плательщики налога на добычу полезных ископаемых (ст. 334 НК РФ).

- Организации и индивидуальные предприниматели, применяющие специальные налоговые режимы (п. 8 ст. 346.5, ст. 346.24 НК РФ).

- Плательщики единого налога на вмененный доход для отдельных видов деятельности ведут раздельный учет фактов хозяйственной деятельности при совмещении налоговых режимов (п. 7 ст. 346.26 НК РФ).

- Участники соглашений о разделе продукции (п. 2 ст. 346.38 НК РФ).

- Частные нотариусы, адвокаты, а также индивидуальные предприниматели, применяющие патентную систему налогообложения (п. 2 ст. 54 НК РФ).

Если существует обязанность вести налоговый учет, то неизбежно возникает вопрос — как? Ответ на этот далеко не праздный вопрос приходится искать всем без исключения вышепоименованным участникам налоговых правоотношений. Для этого необходимо самостоятельно принять ряд принципиально важных решений. Прежде всего — это выбор системы налогообложения, которая должна быть оптимальной с точки зрения финансовой нагрузки на бизнес. Второй не менее важный вопрос — организационный. Можно вести налоговый учет самостоятельно, можно принять на работу специалистов, можно, наконец, поручить ведение налогового учета специализированной организации. Принятые решения составляют основу общей налоговой политики как элемента финансового планирования. Формализованным инструментом реализации налоговой политики бизнеса является учетная политика для целей налогообложения.

Определение налоговой учетной политики существует в Налоговом кодексе с 2007 года (Федеральный закон от 27.07.2006 № 137-ФЗ).

Требования к оформлению принятых решений по налоговой учетной политике в виде внутреннего нормативного акта сформулированы в статье 313 Налогового кодекса применительно к налогу на прибыль организаций. Однако исторически сложилось так, что эти требования стали универсальными практически для всех режимов налогообложения и для многих видов налогов.

Подчеркнем основную мысль в этом определении, что налоговая учетная политика устанавливает конкретные правила налогового учета для бизнеса налогоплательщика.

Налоговые агенты не являются исключением, им желательно также закрепить в налоговой учетной политике те или иные методы налогового учета доходов в пользу третьих лиц. Особенно это касается сложных или спорных вопросов.

НДС по государственному и муниципальному имуществу

Из обязанностей налогового агента, о которых мы сказали выше, можно сделать вывод о том, что агент обязан удержать исчисленную сумму налога из выплачиваемого дохода, в том числе НДС при аренде или покупке государственного или муниципального имущества. Более того, агент не имеет права заплатить налог за счет собственных средств (пост. ФАС МО от 14.11.2012 № Ф05-11261/12).

Сложности возникают, на наш взгляд, из-за того, что участники сделки действуют на стыке гражданского и налогового права. С точки зрения гражданского права есть определенная договором рыночная цена сделки, она и должна быть в полном объеме уплачена продавцу. Иногда суды первой инстанции так и считают, а Высшему Арбитражному Суду РФ приходится их поправлять.

Вкратце суть дела такова. Общество с ограниченной ответственностью в начале 2009 года приобрело у муниципального образования нежилое помещение. Рыночная стоимость помещения определена независимым оценщиком, при этом ни в договоре купли-продажи, ни в отчете оценщика никакой налоговой оговорки не содержалось. Поэтому общество оплатило продавцу стоимость помещения в полном объеме без удержания НДС.

В 2010 году общество обратилось к продавцу с требованием вернуть ошибочно не удержанную сумму НДС, а получив отказ, обратилось в суд. Однако суды первой, апелляционной и кассационной инстанций в 2011 году отказали обществу в удовлетворении иска, ссылаясь на отсутствие в отчете оценщика указания на сумму НДС. Наконец в 2012 году Президиум Высшего Арбитражного Суда РФ все предыдущие судебные решения отменил и направил дело на новое рассмотрение (пост. Президиума ВАС РФ от 18.09.2012 № 3139/12).

Вероятно, имеет смысл прямо закрепить в своей учетной политике норму о том, что, исполняя функции налогового агента, организация или предприниматель предусмотренную законом сумму налога (НДФЛ, НДС, налог на прибыль) удерживает из доходов контрагента в безусловном порядке.

Методологию учета по приобретению муниципального имущества и удержание налога налоговым агентом — покупателем рассмотрим на простом примере.

Предположим, что общество с ограниченной ответственностью приобрело у муниципального образования нежилое помещение стоимостью 5 900 000 руб. Оценка имущества произведена в соответствии с законодательством.

Если общество применяет общую систему налогообложения и является плательщиком НДС, то в учете налогового агента будут сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 5 000 000 руб. — учтена стоимость здания без НДС;

ДЕБЕТ19 КРЕДИТ 60

– 900 000 руб. — выделен НДС по расчетной ставке (5 000 000 × 18/118) (п. 8 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н);

ДЕБЕТ 60 КРЕДИТ 68

– 900 000 руб. — удержан НДС из доходов продавца (ст. 24, п. 3 ст. 161 НК РФ);

ДЕБЕТ 60 КРЕДИТ 51

– 5 000 000 руб. — перечислена оплата продавцу за вычетом удержанного налога;

ДЕБЕТ 68 КРЕДИТ 51

– 900 000 руб. — уплачен НДС в бюджет;

ДЕБЕТ 01 КРЕДИТ 08

– 5 000 000 руб. — помещение принято в эксплуатацию в составе основных средств;

ДЕБЕТ 68 КРЕДИТ 19

– 900 000 руб. — принят к вычету НДС по объекту основных средств (п. 3 ст. 171 НК РФ).

Если общество не является плательщиком НДС и/или применяет специальные режимы налогообложения (УСН, ЕСХН), то в учете агента могут быть сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 5 900 000 руб. — учтена стоимость помещения с НДС;

ДЕБЕТ 60 КРЕДИТ 68

– 900 000 руб. — удержан НДС по расчетной ставке (5 000 000 × × 18/118) из доходов продавца;

ДЕБЕТ 51 КРЕДИТ 60

– 5 000 000 руб. — перечислена оплата продавцу за вычетом удержанного налога;

ДЕБЕТ 68 КРЕДИТ 51

– 900 000 руб. — удержанный агентом налог перечислен в бюджет;

ДЕБЕТ 01 КРЕДИТ 08

– 5 900 000 руб. — помещение принято в эксплуатацию в составе основных средств.

В приведенном выше примере стоит обратить внимание на то, что налоговый агент — организация-покупатель именно удерживает НДС из доходов, уменьшая кредиторскую задолженность перед продавцом без изменения рыночной цены приобретаемого имущества.

Далее уместным было бы вспомнить об изменениях, вступивших в силу с начала года в определении первоначальной стоимости объектов основных средств в налоговом учете, если плательщик налога на прибыль организаций применяет амортизационную премию. Тем более что применять или не применять амортизационную премию по основным средствам налогоплательщик решает самостоятельно, а порядок применения устанавливает в своей учетной политике для целей налогообложения.

Амортизационная премия и первоначальная стоимость

Также признается первоначальная стоимость объекта основных средств, скорректированная на сумму амортизационной премии, от которой начисляется дальнейшая амортизация для целей налогообложения (абз. 3 п. 9 ст. 258 НК РФ). В случае если основное средство, в отношении которого была применена амортизационная премия, будет реализовано ранее, чем по истечении пяти лет с момента введения его в эксплуатацию, лицу, являющемуся взаимозависимым с налогоплательщиком, то сумма расходов по амортизационной премии подлежит включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация (абз. 4 п. 9 ст. 258 НК РФ). Из новой нормы следует, что если реализация объекта в срок до пяти лет после ввода его в эксплуатацию произведена действительно на сторону независимому лицу, то и расходы по амортизационной премии в доходах восстанавливать не нужно.

Таким образом, законодатель упростил и облегчил порядок применения амортизационной премии, а с другой стороны, ограничил избыточное применение льготы, например в рамках холдинга. Как это работает на практике?

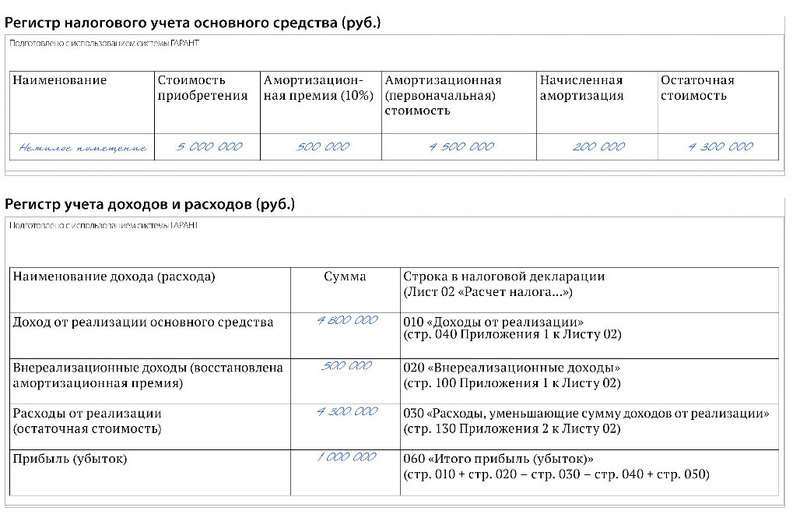

Воспользуемся условиями примера 1 и рассмотрим порядок применения амортизационной премии, начисления амортизации и восстановления премии в налоговой базе в случае реализации объекта взаимозависимому лицу.

Предположим, что общество решило применить к объекту основных средств — нежилому помещению амортизационную премию 10%. На момент ввода объекта в эксплуатацию в состав косвенных расходов включена амортизационная премия в сумме 500 000 руб. (5 000 000 × 10%) (п. 3 ст. 272 НК РФ). Скорректированная первоначальная стоимость, включенная в амортизационную группу, составит 4 500 000 руб. (5 000 000 – 500 000).

Предположим также, что нежилое помещение включено в седьмую амортизационную группу со сроком полезного использования 180 месяцев, месячная норма амортизации для целей налогообложения составляет соответственно 25 000 руб. (4 500 000 : 180). Допустим, что нежилое помещение решил выкупить один из учредителей общества с ограниченной ответственностью, то есть полностью взаимозависимое лицо (ст. 20 НК РФ). Размер начисленной амортизации примем равным 200 000 руб. за 8 месяцев эксплуатации (25 000 × 8). Остаточную стоимость в бухгалтерском учете примем равной 4 800 000 руб., она же является и ценой продажи. Сформируем регистры налогового учета на момент реализации.

По данным налоговых регистров мы видим, что база по налогу на прибыль организаций образована как разница между продажной (доходы от реализации) и остаточной стоимостью (расходы от реализации), сформированной с учетом амортизационной премии, а сама премия включена в состав внереализационных доходов.

Применение ЕНВД

Другая проблема, связанная с применением ЕНВД, состоит в том, что субъекты малого предпринимательства зачастую считают, что они полностью перешли на этот специальный режим, а ведь это вовсе не так. ЕНВД применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах, например УСН и ЕСХН (п. 1 ст. 346.26 НК РФ). При финансовом планировании бизнеса субъектам малого предпринимательства нужно об этом помнить. Даже в условиях добровольного применения этого режима налогообложения по-прежнему уязвимы те малые предприятия и предприниматели, которые, как им кажется, ведут один-единственный вид деятельности, подпадающий под ЕНВД. Простой пример: малое торговое предприятие проводит взаимозачетные операции с контрагентами, например, собственник возместил стоимость ремонта арендованного помещения, а это прочие услуги, что уже не подпадает под ЕНВД для розничной торговли.

Методологии и организации бухгалтерского учета на предприятиях в условиях перехода к рыночным отношениям. Налоговое законодательство в России. Сущность учётной политики предприятия для целей налогообложения, методы, приемы и способы расчетов налогов.

| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 18.11.2009 |

| Размер файла | 45,7 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Учётная политика предприятия

2. Налоговое законодательство в России

3. Учетная политика для целей налогообложения

4. Методы и способы, применяемые в учетной политике для целей налогообложения

Список использованных источников

В последние годы, в условиях перехода к рыночным отношениям, в методологии и организации бухгалтерского учета на предприятиях Российской Федерации произошли большие изменения. Больше внимания стало уделяться изучению опыта организации учета на предприятиях в странах с развитой рыночной экономикой.

Одновременно расширились возможности хозяйствующих субъектов в области бухгалтерского учета. Предприятия разрабатывают свою учетную политику, самостоятельно определяя методики, формы, технику ведения и организации бухгалтерского учета исходя из действующих правил и особенностей

В учетной политике в целях налогообложения отражается порядок определения выручки, которому будет следовать организация, исчисляя НДС и налог на пользователей автомобильных дорог. Кроме того, в этом разделе предприятие должно указать, как оно будет признавать доходы и расходы, а также учитывать отдельные хозяйственные операции в целях исчисления налога на прибыль.

В соответствии со ст.313 НК РФ порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя организации. Согласно положениям НК РФ организация должна либо включить в свою учетную политику раздел, касающийся ведения налогового учета, либо (отдельным приказом распоряжением) руководителя утвердить учетную политику в целях обложения налогом на прибыль.

1. Учётная политика предприятия

Термин "учетная политика" не имеет законодательного определения применительно к налогообложению. В Налоговом кодексе прописан только порядок формирования учетной политики для отдельных налогов.

Учетная политика организации - это совокупность конкретных форм и методов бухгалтерского учета, основанных на общепринятых принципах и особенностей предприятия. То есть учетная политика отражает технологию ведения бухгалтерского учета на организации или дает ответ на вопрос: «Как вести бухгалтерский учет?»

В Положении по бухгалтерскому учету (ПБУ «Учетная политика организации» 1/98) разъясняется, что относится к способам ведения бухгалтерского учета следующие методы, приемы и способы:

Методы группировки и оценки:

· Факторы хозяйственной деятельности.

· Погашения стоимости активов.

· Счетов бухгалтерского учета.

· Системы учетных регистров.

Кроме учетной политики на организации разрабатывается налоговая политика, наличие которой не определено нормативными документами, но практически она нужна каждой организации.

Учетная политика на разных организациях обязательно будет отличаться, она дает возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, формы бухгалтерского учета и др. Все это в целом составляет степень свободы организации в формировании учетной политики. С другой стороны, недопустимо, чтобы некоторые факторы учитывались и понимались по-разному в организации и налоговыми органами в разные моменты времени. Например, недопустима ситуация, когда организация в одном месяце ведет учет с применением одних счетов, а в следующем - других. Свиридова Н.В. Налоговый учёт и отчётность: Учебное пособие - Пензенский государственный университет, 2005 г. - 123с

2. Налоговое законодательство в России

Переход России к новым, рыночным условиям потребовал новой налоговой политики, нового налогового законодательства и коренной перестройки налоговой системы. Правительством Российской Федерации разработаны и осуществляются меры по стабилизации социально-экономического положения и выходу из кризиса. В их реализации значительная нагрузка ложится на Госналогслужбу России и органы, с которыми в ходе работы приходится взаимодействовать (органы федерального казначейства, финансовые органы, налоговая полиция, различные регистрирующие и лицензионные органы, таможенные комитеты и другие).

Правильная организация налогового учета способствует увеличения поступления в бюджет налогов, сборов и других обязательных платежей, позволяет вести строгий учет налогоплательщиков, учитывать платежи поступающие от юридических и физических лиц в карточках лицевых счетов, осуществлять контроль за обоснованностью возвратов (зачетов) средств из бюджета, контролировать лицевые счета по налогам физических и юридических лиц, своевременно засчитывать переплату по налогу в счет погашения задолженности по уплате пеней и штрафных санкций по этому же налогу, а также производить своевременно зачет переплаты по одному налогу в счет погашения задолженности по другим платежам данного налогоплательщика.

В соответствии со статьей 46 Налогового кодекса в случае неуплаты или неполной уплаты налоговых платежей, в установленный срок, налоговые органы занимающиеся учетом поступлений осуществляют бесспорное взыскание недоимки в бюджет.

Хорошо организованный налоговый учет позволяет более объективно рассматривать отсрочки и рассрочки по уплате налогов налогоплательщиками, способствует разрешению споров по вопросам налогообложения в судебном порядке в пользу налоговых органов, позволяет выявлять и исправлять ошибки допущенные при ведении учета налоговых поступлений, путем сверки расчетов и платежей с бюджетом с налогоплательщиками по всем налогам.

Отчетность о поступлении налоговых платежей в бюджет позволяет получать более полную, точную и достоверную информацию о собираемости налогов, сборов, пеней за неуплату платежей и штрафных санкций за нарушение налогового законодательства. Согласно данным учета и отчетности, можно рассматривает вопросы действенности взимания некоторых налогов, анализировать целесообразность применения тех или иных установленных ставок по налогам. Свиридова Н.В. Основы налогового права: Учебно-метод.пособие./ Свиридова Н.В. Козлова Т.Н. Вовкотруб В.В. Гафурова Ф.К. - М.: ИНВЕСТ ФОНД,1995г. - 280с.

3. Учетная политика для целей налогообложения

Ведение налогового учета - вопрос, которому многие руководящие и бухгалтерские работники уделяют иногда недостаточно внимания. Тем не менее, его осуществление является обязательным для всех юридических лиц, зарегистрированных на территории Российской Федерации.

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Под учетной политикой для целей налогообложения, как правило понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.

Это означает следующее:

1)предприятие осуществляет выбор одного способа или метода из нескольких, допускаемых законодательными актами, регулирующими порядок определения налоговой базы и исчисления тех или иных налогов и сборов в Российской Федерации;

Например, выбор одного из методов признания доходов и расходов для целей исчисления налога на прибыль (метод начисления или кассовый метод).

2)выбранные способы устанавливаются на предприятии, т.е. во всех структурных подразделениях (включая выделенные на отдельный баланс), независимо от их места расположения;

Таким образом, отдельные цеха, обособленные подразделения, филиалы должны придерживаться, установленной предприятием учетной политики.

При этом необходимо отметить, что учреждения, финансируемые собственником (ст. 120 Гражданского кодекса РФ), являются самостоятельными юридическими лицами, а потому на них не распространяется учетная политика, принятая предприятием-собственником.

3)выбранные способы устанавливаются на длительный срок (как минимум на год);

В пределах налогового периода учетная политика организации не может изменяться, кроме случаев прямо предусмотренных законодательством о налогах и сборах (например, при внесении изменений в законодательство, затрагивающее принятую учетную политику предприятия).

В отношении НДС и акцизов, при исчислении которых налоговым периодом считается месяц (в некоторых случаях квартал), учетную политику для целей налогообложения рекомендуется сохранять в течение как минимум года.

4)фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по тем видам деятельности, которые осуществляются конкретной организацией. Учетная политика предприятия - Режим доступа: http://works.tarefer.ru/13/100673/index.html

В случае, когда по определенным вопросам нормативно не установлены способы ведения налогового учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа или формы (регистра) налогового учета в отношении исчисления конкретного налога, исходя из действующих положений налогового законодательства, методическим рекомендациям Минфина РФ и налоговых органов РФ по его применению, в части не противоречащей Налоговому кодексу РФ. Законодательство о налогах не содержит прямого указания на необходимость фиксирования учетной политики организации для целей налогообложения в отдельном распорядительном документе. Однако, не вызывает сомнения тот факт, что учетная политика для целей налогообложения должна быть согласована с главным бухгалтером и руководителем организации, так как именно они несут ответственность за достоверность и своевременность исчисления и уплаты в бюджет налогов и сборов. Для этого учетная политика должна быть, как минимум, отражена на бумажном носителе. То есть на предприятии должен быть принят специальный организационно-распорядительный документ (приказ об учетной политике).

Следует отметить, что не все элементы даже из основной группы нужно закреплять в учетной политике. Некоторые из них не являются обязательными, так как находятся в прямой зависимости от наличия у организации закрепляемого элемента. Нет необходимости включать способы налогового учета объектов, которые отсутствуют в организации, даже если они относятся к основной группе. При возникновении новых фактов хозяйственной деятельности порядок их учета организация отражает в дополнении к учетной политике для целей налогообложения.

При формировании учетной политики нужно учитывать следующее. Если Налоговый кодекс не предусматривает выбор налогоплательщиком того или иного варианта формирования налоговой базы, такие вопросы в учетной политике не отражаются. Ведение налогового учета на предприятии включает в себя:

· Систематизацию первичных учетных документов.

· Формирование учетной политики организации.

· Составление аналитических регистров налогового учета.

· Расчет налоговой базы по налогам, предусмотренным законодательством

· (НДС, налог на прибыль, налог на пользователей автодорог, единый

· социальный налог, налог на имущество и другие).

· . Составление налоговых деклараций (по налогу на прибыль, НДС, по налогу

· на имущество, по налогу в дорожный фонд, по единому социальному

· Представление отчетности в ИМНС.

· Защита интересов клиента в ИМНС.

Все работы проводятся в полном соответствии с действующим

В учетной политике для целей налогообложения

устанавливается порядок ведения налогового учета отдельных хозяйственных операций и объектов. Учетная политика - Режим доступа: http://joinbiz.ru/refs/13/7594.html

4. Методы и способы, применяемые в учетной политике для целей налогообложения

Положение учетной политики

Варианты применения положения

Статья Налогового кодекса, регулирующая данное положение

Подразделение, осуществляющее исчисление налогов

1) бухгалтерской службой как структурным подразделением организации, возглавляемым главным бухгалтером;

2) бухгалтерской службой организации и бухгалтерскими службами обособленных подразделений как уполномоченных представителей организации; отделом по налогам или иной аналогичной службой как структурным подразделением организации; на договорных началах специализированной сторонней организацией или специалистом; 3)штатным должностным бухгалтером или специалистом (применительно к субъектам малого предпринимательства); 4) лично руководителем организации (применительно к субъектам малого предпринимательства).

Налог на добавленную стоимость

Момент определения налоговой базы с целью исчисления НДС

1) по мере отгрузки и предъявления покупателю расчетных документов (датой реализации товаров (работ, услуг) считается день отгрузки товаров (работ, услуг)),

2) по мере поступления денежных средств (датой реализации товаров (работ, услуг) считается день оплаты товаров (работ, услуг)). С 1.01.2006 применяется только момент отгрузки.

Уплата и предоставление налоговой декларации по НДС

1) ежемесячно 2)ежеквартально.

Налог на прибыль организаций

Порядок отражения информации о формировании налоговой базы

1) только в бухгалтерском учете организации,

2) одновременно и в бухгалтерском и в налоговом учете организации,

3) только в налоговом учете организации.

Метод определения доходов и расходов

1) метод начисления; 2)кассовый метод

Ст. 271-273 НК РФ

Порядок распределения доходов и расходов, относящихся к нескольким отчетным (налоговым периодам), например, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг)

Метод амортизации по объектам амортизируемого имущества

1) линейный 2)нелинейный.

Определение нормы амортизации в отношении приобретаемых объектов основных средств, бывших в употреблении

1) исходя из общего срока полезного использования объекта в общеустановленном порядке,

2) исходя из срока полезного использования, уменьшенного на количество месяцев эксплуатации этого объекта предыдущими собственниками

Специальные коэффициенты для объектов основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности

Начисление амортизации объектов основных средств, переданных (полученных) по договору лизинга до 1 января 2002 года

1) с применением методов и норм, существовавших на момент передачи (получения) данного имущества в лизинг,

2) по правилам и нормам главы 25 Налогового кодекса РФ с применением специального коэффициента не выше 3

3) по правилам и нормам главы 25 Налогового кодекса без применения специального коэффициента не выше 3

Порядок оценки остатков незавершенного производства

1) исходя из доли прямых затрат в плановой (нормативной, сметной) стоимости продукции,

2) исходя из доли остатков в исходном сырье в количественном выражении за минусом технологических потерь,

3) исходя из доли незавершенных заказов в общем объеме выполняемых в течение месяца заказов).

Метод оценки размера материальных расходов при списании сырья и материалов, используемых в производстве (изготовлении) товаров (выполнении работ, оказании услуг)

1) по стоимости единицы запасов,

2) по средней стоимости,

Порядок учета расходов на ремонт основных средств

1) в фактических размерах без формирования резерва предстоящих расходов на ремонт,

2) путем создания резерва предстоящих расходов на ремонт основных средств

Ст. 260, 324 НК РФ

Формирование резервов для целей исчисления налога на прибыль

1) резерв предстоящих расходов на оплату отпусков,

2) резерв на выплату ежегодного вознаграждения за выслугу лет

Порядок учета расходов на гарантийный ремонт и гарантийное обслуживание

1) в фактических расходах без формирования резервов по гарантийному ремонту и гарантийному обслуживанию,

2) с формированием резервов по гарантийному ремонту и гарантийному обслуживанию

Метод определения стоимости приобретения реализуемых товаров

3) Средней стоимости

Показатель, используемый для расчета суммы налога на прибыль, подлежащей уплате по месту нахождения каждого обособленного подразделения

1) среднесписочная численность работников,

2) расходы на оплату труда

Учетная политика - основной документ, регламентирующий ведение бухгалтерского и налогового учета. С помощью учетной политики обеспечивается прозрачность и достоверность учета, оптимизация объемов и сроков налоговых платежей, снижение трудоемкости и унификация учетных процедур, решение многих других управленческих и учетных задач. От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации. Следовательно, руководителю и главному бухгалтеру следует серьезно отнестись к формированию и утверждению учетной политики.

Необходимость формирования учетной политики возникает у организации в двух основных ситуациях. Во-первых, когда законодательными актами предусмотрено несколько способов ведения бухгалтерского учета и организация имеет возможность выбрать тот из них, который в наибольшей степени отвечает ее интересам. Во-вторых, когда законодательство не содержит регламентаций по отражению в бухгалтерском учете тех или иных операций и действий, и поэтому организация разрабатывает их самостоятельно. Причем выбранные способы учета устанавливаются предприятием на всех его структурных подразделениях, независимо от места их расположения и функционирования. Но учетная политика не должна ограничиваться только выбором методов оценки активов и обязательств в целях бухгалтерского и налогового учета. Положение о бухгалтерском учете и отчетности в Российской Федерации в обязательный перечень элементов приказа об учетной политике наряду с методологическими, включает организационные и технические элементы. При выборе учетной политики необходимо учитывать отраслевую принадлежность организации; форму собственности и организационно-правовой статус предприятия; организационную структуру предприятия; особенности деятельности предприятия; текущие и долгосрочные цели предпринимательства; кадровое обеспечение; хозяйственную ситуацию.

Основные требования при формировании учетной политики: полнота, осмотрительность, своевременность, приоритет содержания перед формой, непротиворечивость, рациональность.

Рассчитываем НДС ЗАО «Аргус» подлежащего уплате в бюджет за каждый налоговый период:

Учетная политика организации необходима для того чтобы:

- Провести качественный анализ текущего финансового состояния организации

- Провести сравнительный анализ разных расчетных периодов

- Выявить факторы, которые положительно (или негативно) влияют на рост прибыли

- Грамотно контролировать доходы и расходы в организации

- Делать вероятные прогнозы

- Повышать эффективность работы компании

- Избегать необоснованных рисков

Учетная политика организации — это система, которая позволит вам правильно организовать свою работу, а также избежать рисков и увеличить прибыль. Существует только один способ выбора, формирования и разработки учетной политики для вашей организации — приглашение к сотрудничеству профессионала, с опытом работы в разных фирмах. Можно ли найти штатного бухгалтера со знанием всех систем ведения учетного контроля и налогообложения? Не всегда.

Для выбора выгодной системы налогообложения, нужно обозначить правила ведения внутренней и внешней отчетности, определить приоритеты и пути достижения целей. Также важно знать, как эти системы, правила и пути будут работать в той или иной организации. Одна и та же система налогообложения и ведения учетного контроля для маленькой частной организации будет способом обогащения, а для крупного международного холдинга путем разорения.

Почему клиенты так настороженно относятся к налоговой службе? Почему считают подсчеты заработной платы и отпускных непростым делом? Возможно, они совершали ошибки. Или не знали, как выбрать эффективную систему оформления отчетности. Важно одно: платить налоги может быть выгодно, так же, как и расширять штат. Важно сделать это правильно. Мы поможем вам в формировании учетной политики организации и сделаем это грамотно, внимательно и своевременно.

За время работы с различными фирмами и организациями наша команда создала уникальную систему формирования учетной политики организации и начала успешно применять методы, разработанные собственноручно. Конечно, специалисты нашей компании используют и готовые теории для эффективной работы, но, вместе с тем, продолжают создавать свои подходы, уникальные и удобные.

Форма учетной политики

Существует три формы ведения учетной политики:

- Журнально-ордерная

- Мемориально-ордерная

- Автоматизированная

Для того чтобы учетная политика велась грамотно, необходимо использовать проверенную основу, для классификации и хранения данных. Существуют определенные формы и шаблоны для заполнения документации. Часть из этих документов созданы и утверждены на законодательном уровне, часть определена внутренней политикой компании.

Перед тем как решить, в какой форме будет вестись учет, нужно четко квалифицировать документы:

- Часть документов должна храниться в печатном виде

- Часть документов должна храниться в электронном виде

- Некоторая документация существует только для внутренней отчетности и создается в произвольной форме

Структура учетной политики

Учетная политика организации является общей – это значит, что все ее разделы должны отлично коррелировать между собой, тогда сложившаяся картина станет единой. Вместе с тем, можно выделить документацию:

- Для бухгалтерского учета

- Для налогового учета

Существует три важных раздела, которые должны присутствовать в любой учетной политике:

- технический раздел (включает информацию о форме ведения учета, лицах, отвечающих за ведение учета, перечне документов, графиках, шаблонах, приложениях)

- методологический раздел для бухгалтерии (включает промежуточную отчетность, информацию о прибыли организации и о существующих расходах, учет основных и дополнительных средств)

- методологических раздел для налоговой службы (содержит все данные для налогового учета, декларации, перечни прямых и косвенных доходов и расходов и др.)

Стадия принятия решения

Перед руководителем компании и бухгалтером обязательно возникнет вопрос, на который необходимо безошибочно ответить.

Он связан с выбором методологии ведения учета, решением относительно самостоятельной разработки уникального варианта или выбором из уже существующих, нормативно установленных вариантов.

В итоге, после проведения детального анализа, организация должна остановиться на одном, наиболее подходящем варианте ведения учета.

Пошаговая инструкция по формированию и разработке учетной политики организации

Шаг 1. Учёт основных допущений при формировании учетной политики организации.

При формировании учетной политики организации необходимо ориентироваться на законные требования и нормы. Для того чтобы не упустить то или иное требование, бухгалтеры пользуются пошаговой инструкцией, которая прописывает не только порядок действий, но и устанавливает некоторые рубежи проверки. В противном случае, при создании удобной и функциональной системы ведения бухгалтерского учета, могут быть допущены неточности, которые в дальнейшем приведут к убытку. Профессиональный бухгалтер не может допустить ошибку и должен руководствоваться серьезными фактами при работе с конкретной документацией и системами учета в целом.

Первый шаг — это изучение и анализ законодательной системы РФ. Важно знать, что формирование учетной политики организации базируется на «Учетной политике организаций» (положение от 6 октября 2008 года, Приказ Минфина).

В Положении вы найдете допущения и требования, на которые ориентируется бухгалтер в процессе своей работы. Для того чтобы начать формировать учетную политику организации, обратим внимание на существующие допущения.

-

Имущество обособлено. У каждой компании есть свои активы и собственность. Вместе с тем, в компании работают лица, которые являются ее владельцами, управленцами, наемными работниками. При формировании учетной политики организации, необходимо принять во внимание допущение о том, что активы и обязательства компании не пересекаются с личными активами и обязательствами ее сотрудников, а также с активами и обязательствами сторонних фирм. Таким образом, имущество компании не должно использоваться в личных целях, также как и имущество ее сотрудников не должно быть связано с обязательствами, которые взяла на себя организация. Для того чтобы обеспечить прозрачность, связанную с активами, оборудованием и денежными средствами, бухгалтер должен позаботиться о том, чтобы весь документооборот отражал реальную ситуацию, оборудование, указанное в отчетах было в наличии и использовалось по назначению.

Важно не понимать допущение буквально. В компании могут находиться сотрудники, которые работают на дому в связи с состоянием здоровья или личной договоренностью. В этом случае компания вправе обеспечить их необходимо техникой и дать возможность построить свою работу эффективно, несмотря на удаленность. Также исключением из правила является лизинг (ФЗ «О финансовой аренде»).

Шаг 2. Учёт требований и норм при формировании учетной политики организации.

- Полнота документации. Говорит о том, что в документации компании должны быть отражены все факты хозяйственной и финансовой деятельности, до единого. Именно таким образом должна быть сформирована учетная политика организации: каждая операция должна быть отражена и подтверждена документально.

- Своевременность отчетов. Своевременные отчеты, декларации и другие виды документов, необходимых для сторонних организаций (налоговая служба, социальные фонды) — гаранты эффективной работы и отсутствия штрафов. Также не стоит забывать о первичной документации, которая оформляется в момент совершения сделки или сразу после ее проведения.

- Осмотрительность. Осмотрительность связана с балансом доходов и расходов. С одной стороны, организация должна с большим энтузиазмом признавать возможность появления новых расходов и трат, нежели доходов и прибыли в целом. Таким образом, специалисты будут готовы к неожиданным убыткам и смогут организовать работу так, чтобы быть готовым к их появлению. Вместе с тем, такой подход не нужно путать с формированием скрытых резервов и желанием скрыть доходы и продемонстрировать расходы для того, чтобы уйти от лишних налоговых выплат. Речь идет лишь о грамотном отражении сложившейся ситуации в балансе и готовности к дополнительным тратам.

- Содержание важнее формы. Речь идет о том, что содержание (смысл ведения финансовой деятельности) всегда находится в приоритете над формой (фактом оформления той или иной документации или совершения финансово-хозяйственного действия). Например, руководителям организаций можно выдавать крупные ссуды, но не в период, когда состояние компании неустойчивое, у нее есть непогашенные долги и большое количество невыполненных обязательств.

- Отсутствие противоречий. Аналитический и синтетический учет должны быть тождественны, по крайней мере, к концу каждого календарного месяца.

- Рациональный подход. Разработка учетной политики организации предполагает использование системы учета, которая полностью адекватна размерам компании, особенностям ее деятельности и дальнейшим планам.

Шаг 3. Учет основных особенностей компании.

Для того чтобы разработать уникальную, удобную, но не противоречащую законам РФ учетную политику, необходимо учесть все особенности организации, а именно:

- Организационно-правовую форму.

- Отрасль и вид деятельности.

- Количество сотрудников, объем деятельности, охват клиентской базы.

- Особенности управленческого аппарата.

- Финансовые планы и стратегии.

- Базовую составляющую (первоначальный капитал).

- Уровень квалификации бухгалтеров.

Только проанализировав все вышеперечисленные факторы (их может быть значительно больше), бухгалтер сможет создать учетную политику организации, которая позволит сделать работу компании удобнее, эффективнее и показательнее.

Благодаря учету данных особенностей организации появится система, которая позволит уменьшить риски, исключить штрафы и увеличить выгоды любой компании, будь то крупный международный холдинг либо небольшая частная фирма.

Шаг 4. Проверка соблюдения основных нормативных стандартов.

Разработка учетной политики организации происходит в полном соответствии существующим стандартам и требованиям. В ее основе должны находиться законодательные акты, указы Президента РФ, все существующие Постановление правительства. Кроме того, бухгалтер опирается и на более специфичные законы, касающиеся непосредственного ведения бухгалтерской деятельности, а именно: все стандарты и положения, связанные с бухгалтерским учетом, комментарии Минфина, инструкции, стандарты, шаблоны и формы отчетности.

Только зная все существующие положения и понимая систему их взаимодействия друг с другом, можно сформировать удобную и эффективную учетную политику организации, которая поможет избежать рисков и штрафов, а также даст возможность провести серьезную аналитическую работу (внутри организации) и сделать качественные прогнозы.

Где заказать разработку учетной политики организации в Москве?

Разработка учетной политики организации — услуга, которую наши специалисты предоставят по вашему запросу.

- Учетная политика организации предлагается специалистами, а утверждается владельцем компании или главным бухгалтером.

- Заключается официальный договор. В нем прописаны нюансы сотрудничества, которые устраивают обе стороны.

Для того чтобы выбрать и сформировать учетную политику для вашей организации мы:

- Примем ваш заказ.

- Проведем детальный анализ предыдущей учетной политики.

- Примем участие в формировании и разработке учетной политики для вашей организации.

- Протестируем учетную (принятую нами) политику и составим необходимую отчётность.

- Скорректируем учетную политику организации для достижения нужного эффекта.

Компания «Главный Бухгалтер» предлагает большой спектр услуг, который не замыкается на разработке эффективной учетной политики организации. Мы можем работать во всех направлениях, касающихся формирования бухгалтерии: делать расчет заработной платы, больничных, отпускных, оформлять нулевую отчетность, восстанавливать бухгалтерский учет и создавать бухгалтерию с нуля.

Наши специалисты всегда готовы ответить на дополнительные вопросы о формировании учетной политике организации, стоимости разработки, условиях обслуживания, а также предоставить профессиональную консультацию на всех этапах сотрудничества, включая первичный этап.

Консультации на тему как сформировать учетную (качественную и эффективную) политику под вашу организацию могут быть предоставлены в режиме онлайн или при личной встрече. Все зависит от целей и задач.

Сотрудничество с компанией «Главный Бухгалтер»: ваши преимущества и бонусы

Если вы желаете сформировать эффективную учетную политику организации, обращайтесь в компанию «Главный Бухгалтер». У нас вы сможете сотрудничать со специалистами, которые:

- Обладают большим опытом работы. Опыт работы — серьезный бонус. Наша компания основана в 2000 году. Мы 21 год работаем в бухгалтерской и юридической сферах. Для того чтобы разработать эффективную учетную политику организации, важно, чтобы бухгалтер имел возможность получить практический опыт в разных фирмах. От этого зависит «профессиональный кругозор» специалиста. Только бухгалтер, который консультировал сотрудников разных компаний, сможет четко и безошибочно найти вариант формирования учетной политики организации для вас. Индивидуальный подход — это точный выбор из большого количества существующих вариантов.

- Компетентны в своей работе. Знания — основа грамотной консультации. Опыт — основа эффективной помощи. У специалистов компании «Главный Бухгалтер» есть и знания, и опыт. Учетная политика организации — это система, которая сделает вашу компанию успешной. Наши специалисты передадут вашим штатным сотрудникам опыт. Или выполнят необходимые для оптимизации действия самостоятельно.

- Универсальны. У нас есть большой опыт формирования и разработки учетной политики для разных организаций. Именно этот опыт помогает нам выбирать оптимальный вариант, который подойдет именно вашей компании. Мы анализируем ее структуру, особенности, специфику работы, количество рабочих мест и общий размер копании. Разработка учетной политики организации — услуга, которую мы предоставляем на основе большого опыта.

Цены, скидки, предложения

Мы используем прозрачную ценовую политику: на сайте вы можете уточнить итоговую стоимость работы по формированию качественной учетной политики для вашей организации.

Если вы желаете узнать более точную цену на разработку учетной политики для вашей организации, свяжитесь с нами по телефонам в Москве: +7 (495) 626-27-21, +7 (495) 626-27-23 или через онлайн-заявку на обратную связь. Специалист детализирует прайс и поможет подобрать оптимальный пакет услуг.

Для наших партнеров

Для наших партнеров существует гибкая система скидок. Если вы сотрудничаете с нами и пользуетесь услугами по формированию и разработке учетной политики для вашей организации, или другими услугами, мы предлагаем вам воспользоваться специальными предложениями и принять участие в акциях для партнеров.

Учетная политика организации в целях налогообложения. Пути оптимизации

В настоящее время отечественные специалисты в области бухгалтерского и налогового учета выделяют три направления взаимодействия двух видов учета.

Первый вариант взаимодействия возникает при параллельном ведении обоих видов учета. Общими для них будут лишь первичные документы. А взаимодействие двух систем учета сводится к минимуму, поскольку для налогового и бухгалтерского учета используются только данные о налоге на прибыль (условный расход или условный доход). При этом на предприятии в структуре финансово-бухгалтерской службы может быть создано специальное подразделение. Количество регистров налогового учета при этом варианте будет достаточно велико. Трудоемкость учетных работ максимальна.

Второй вариант взаимодействия — максимальное сближение двух систем учета. В этом случае необходима методологическая и организационная основа, позволяющая наиболее рационально с наименьшими временными и финансовыми затратами вести оба вида учета. При этом необходимость ведения налоговых регистров, как правило, отпадает, что экономит большую часть времени бухгалтера.

Третий вариант взаимодействия — ведение на предприятии аналитического бухгалтерского учета, позволяющего учитывать отклонения, возникающие при различии в правилах учета хозяйственных операций в бухгалтерском и налоговом учете. Это метод корректировок.

Налоговые регистры при данном методе вести рекомендуется, но их количество, как правило, невелико, что также экономит время бухгалтера.

Три рассмотренных варианта можно кратко охарактеризовать следующим образом:

1) раздельное ведение бухгалтерского и налогового учета — регистры налогового учета обязательны;

2) максимальное сближение — регистры налогового учета не нужны;

3) метод корректировок — регистры налогового учета не обязательны.

В налоговом законодательстве отсутствует определение понятия «учетная политика для целей налогообложения», но, тем не менее, требования к ее формированию представлены в ст. 167, 313 и 314 НК РФ.

Помня о преемственности бухгалтерского и налогового учета, целесообразно принять, что учетная политика для целей налогообложения может основываться на тех же принципах, что и учетная политика для целей бухгалтерского учета.

Согласно п. 8 ПБУ 1/2008 формирование учетной политики по конкретному направлению ведения бухгалтерского учета осуществляется путем выбора одного из вариантов, допускаемых законодательством и нормативными актами. Налоговое законодательство также содержит ряд норм, позволяющих организации при формировании налоговой политики производить выбор учета доходов и расходов из нескольких альтернативных вариантов. Направления выбора должны быть согласованы с соответствующим вариантом взаимодействия бухгалтерского и налогового учетов.

Варианты отражения объектов в бухгалтерском и налоговом учете

Рассмотрим некоторые вариантные способы, предусмотренные бухгалтерским и налоговым законодательством. При этом необходимо обратить внимание на совпадающие способы бухгалтерского и налогового учетов, так как с их помощью можно обеспечить максимальное сближение двух систем учета. Рассмотрим также имеющиеся различия в определении активов организации (основных средств, нематериальных активов, материально-производственных запасов), учитываемых соответственно по ПБУ 6/01, ПБУ 5/01 и ПБУ 14/2007 в бухгалтерском учете и по гл. 25 НК РФ — в налоговом учете. Также по-разному определяется первоначальная стоимость основных средств и нематериальных активов; различаются прямые, косвенные расходы, имеются и другие отличия

| | | следующая лекция ==> | |

| Организация налогового учета на предприятии по основным налогам | | | Пути оптимизации бухгалтерского и налогового учета |

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: