Взаимодействие фас и фнс

Опубликовано: 15.05.2024

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 29 января 2019 года N ММВ-7-16/33@

(с изменениями на 25 апреля 2019 года)

Документ с изменениями, внесенными:

2. Начальникам структурных подразделений центрального аппарата ФНС России, руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации, начальникам (исполняющим обязанности начальника) межрегиональных инспекций ФНС России, инспекций ФНС России по районам, районам в городах, городам без районного деления, инспекций ФНС России межрайонного уровня организовать ознакомление государственных гражданских служащих с Положением.

3. Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации, начальникам (исполняющим обязанности начальника) межрегиональных инспекций ФНС России, инспекций ФНС России по районам, районам в городах, городам без районного деления, инспекций ФНС России межрайонного уровня в течение недели с даты издания настоящего приказа определить ответственное должностное лицо и структурное подразделение, ответственные за выполнение мероприятий, осуществляемых в соответствии с Положением.

4. Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации, начальникам (исполняющим обязанности начальников) межрегиональных инспекций Федеральной налоговой службы по крупнейшим налогоплательщикам довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа оставляю за собой.

Федеральной налоговой службы

УТВЕРЖДЕНО

приказом ФНС России

от 29 января 2019 года N ММВ-7-16/33@

Положение об организации в Федеральной налоговой службе и ее территориальных органах системы внутреннего обеспечения соответствия требованиям антимонопольного законодательства

(с изменениями на 25 апреля 2019 года)

I. Общие положения

1. Положение об организации в Федеральной налоговой службе и ее территориальных органах системы внутреннего обеспечения соответствия требованиям антимонопольного законодательства (далее - антимонопольный комплаенс) (далее - Положение) разработано в целях обеспечения соответствия деятельности ФНС России требованиям антимонопольного законодательства и профилактики нарушений требований антимонопольного законодательства в деятельности ФНС России и ее территориальных органов.

2. Целями антимонопольного комплаенса в ФНС России и ее территориальных органах являются:

обеспечение соответствия деятельности ФНС России и ее территориальных органов требованиям антимонопольного законодательства;

профилактика нарушения требований антимонопольного законодательства в деятельности ФНС России и ее территориальных органов.

3. К задачам антимонопольного комплаенса в ФНС России и ее территориальных органах относятся:

выявление рисков нарушения антимонопольного законодательства в деятельности ФНС России и ее территориальных органов;

управление рисками нарушения антимонопольного законодательства в деятельности ФНС России и ее территориальных органов;

контроль за соответствием деятельности ФНС России и ее территориальных органов требованиям антимонопольного законодательства;

оценка эффективности функционирования в ФНС России и ее территориальных органах антимонопольного комплаенса.

4. Принципы организации антимонопольного комплаенса в ФНС России и ее территориальных органах:

заинтересованность руководства ФНС России и ее территориальных органов в эффективности функционирования антимонопольного комплаенса;

регулярность оценки рисков нарушения антимонопольного законодательства в деятельности ФНС России и ее территориальных органов;

обеспечение информационной открытости функционирования в ФНС России и ее территориальных органах антимонопольного комплаенса;

непрерывность функционирования антимонопольного комплаенса в ФНС России и ее территориальных органах;

совершенствование антимонопольного комплаенса в ФНС России и ее территориальных органах.

II. Организация осуществления антимонопольного комплаенса

5. Общий контроль за организацией и функционированием в ФНС России и ее территориальных органах антимонопольного комплаенса осуществляет руководитель ФНС России, в том числе:

утверждает положение об организации в Федеральной налоговой службе системы внутреннего обеспечения соответствия требованиям антимонопольного законодательства, вносит в него изменения, а также принимает внутренние документы ФНС России, регламентирующие функционирование антимонопольного комплаенса;

применяет предусмотренные законодательством Российской Федерации меры ответственности за несоблюдение государственными гражданскими служащими ФНС России и ее территориальных органов настоящего Положения;

рассматривает материалы, отчеты и результаты периодических оценок эффективности функционирования антимонопольного комплаенса в ФНС России и ее территориальных органах и принимает меры, направленные на устранение выявленных недостатков;

осуществляет контроль за устранением выявленных недостатков антимонопольного комплаенса в ФНС России и ее территориальных органах.

6. В целях организации и функционирования антимонопольного комплаенса в ФНС России и ее территориальных органах функции по внедрению антимонопольного комплаенса и контролю за его исполнением распределяются между структурными подразделениями центрального аппарата ФНС России следующим образом:

6.1. Управление контроля налоговых органов:

осуществляет подготовку предложений о внесении изменений в настоящее Положение (при необходимости), а также подготовку иных внутриведомственных документов ФНС России по вопросам антимонопольного комплаенса в рамках установленной компетенции;

организует выявление рисков нарушения антимонопольного законодательства в деятельности ФНС России и ее территориальных органов, учет обстоятельств, связанных с рисками нарушения антимонопольного законодательства в деятельности ФНС России и ее территориальных органов, определение вероятности возникновения рисков нарушения антимонопольного законодательства в деятельности ФНС России и ее территориальных органов;

организует взаимодействие с другими структурными подразделениями центрального аппарата ФНС России по вопросам, связанным с антимонопольным комплаенсом;

консультирует государственных гражданских служащих ФНС России по вопросам, связанным с соблюдением антимонопольного законодательства и антимонопольным комплаенсом в рамках установленной компетенции;

информирует руководителя ФНС России о внутренних документах ФНС России, которые могут повлечь нарушение антимонопольного законодательства, на основе информации, представленной структурными подразделениями центрального аппарата ФНС России;

взаимодействует с ФАС России и организует содействие ей в части, касающейся вопросов, связанных с проводимыми ФАС России проверками;

6.2. Управление кадров:

в случае выявления конфликта интересов в деятельности государственных гражданских служащих ФНС России и ее территориальных органов принимает меры, направленные на его урегулирование;

организует проведение служебных проверок, служебных (внутренних) расследований в случае выявления нарушений государственными гражданскими служащими ФНС России и ее территориальных органов, связанных с функционированием антимонопольного комплаенса;

6.3. Структурные подразделения центрального аппарата ФНС России в рамках установленной компетенции:

направляют информацию в Управление контроля налоговых органов о внутренних документах ФНС России, которые могут повлечь нарушение антимонопольного законодательства в деятельности ФНС России.

7. Функции коллегиального органа, осуществляющего оценку эффективности организации и функционирования в ФНС России антимонопольного комплаенса (далее - Коллегиальный орган), возлагаются на Общественный совет при Федеральной налоговой службе.

8. К функциям Коллегиального органа относятся:

рассмотрение и оценка мероприятий ФНС России в части, касающейся функционирования антимонопольного комплаенса;

рассмотрение и утверждение доклада об антимонопольном комплаенсе.

9. В территориальных органах ФНС России в целях организации и осуществления антимонопольного комплаенса определяется ответственное должностное лицо, в должности не ниже заместителя руководителя (заместителя начальника) территориального органа ФНС России, и структурное подразделение, ответственные за выполнение мероприятий, осуществляемых в соответствии с Положением.

III. Порядок выявления и оценки рисков нарушения антимонопольного законодательства в ходе осуществления деятельности ФНС России и ее территориальных органов

10. В целях выявления рисков нарушения антимонопольного законодательства в деятельности ФНС России и ее территориальных органов осуществляются следующие мероприятия:

а) анализ выявленных нарушений антимонопольного законодательства в деятельности ФНС России и ее территориальных органов за предыдущие 3 года (наличие предостережений, предупреждений, штрафов, жалоб, возбужденных дел);

б) анализ нормативных правовых актов ФНС России;

в) анализ проектов нормативных правовых актов ФНС России;

г) мониторинг и анализ практики применения ФНС России антимонопольного законодательства;

д) проведение систематической оценки эффективности разработанных и реализуемых мероприятий по снижению рисков нарушения антимонопольного законодательства в деятельности ФНС России.

11. Управление контроля налоговых органов не реже одного раза в год проводит анализ выявленных нарушений антимонопольного законодательства в деятельности ФНС России и ее территориальных органов за предыдущие 3 года (наличие предостережений, предупреждений, штрафов, жалоб, возбужденных дел), включающие в том числе следующие мероприятия:

осуществление сбора в структурных подразделениях центрального аппарата и территориальных органах ФНС России сведений о наличии нарушений антимонопольного законодательства;

составление перечня нарушений антимонопольного законодательства в ФНС России и ее территориальных органах, который содержит классифицированные по сферам деятельности ФНС России сведения о выявленных за последние 3 года нарушениях антимонопольного законодательства (отдельно по каждому нарушению) и информацию о нарушении (указание нарушенной нормы антимонопольного законодательства, краткое изложение сути нарушения, указание последствий нарушения антимонопольного законодательства и результата рассмотрения нарушения антимонопольным органом), позицию ФАС России и ее территориальных органов, сведения о мерах по устранению нарушения, а также о мерах, направленных ФНС России и ее территориальными органами на недопущение повторения нарушения.

12. Управление контроля налоговых органов не реже 1 раза в год проводит анализ нормативных правовых актов ФНС России, включающий в том числе следующие мероприятия:

разработка и размещение на официальном сайте ФНС России исчерпывающего перечня нормативных правовых актов ФНС России (далее - перечень актов) с приложением к перечню актов текстов таких актов, за исключением актов, содержащих сведения, относящиеся к охраняемой законом тайне;

размещение на официальном сайте ФНС России уведомления о начале сбора замечаний и предложений организаций и граждан по перечню актов;

осуществление сбора и проведение анализа представленных замечаний и предложений организаций и граждан по перечню актов с привлечением структурных подразделений центрального аппарата ФНС России;

представление руководителю ФНС России сводного доклада с обоснованием целесообразности (нецелесообразности) внесения изменений в нормативные правовые акты ФНС России.

13. Структурные подразделения центрального аппарата ФНС России проводят анализ проектов нормативных правовых актов, относящихся к их компетенции, включающий следующие мероприятия:

а) размещение на официальном сайте (размещение на официальном сайте regulation.gov.ru в информационно-телекоммуникационной сети "Интернет" приравнивается к такому размещению) проекта нормативного правового акта с необходимым обоснованием реализации предлагаемых решений, в том числе их влияния на конкуренцию;

б) осуществление сбора и проведение оценки поступивших от организаций и граждан замечаний и предложений по проекту нормативного правового акта.

14. Управление контроля налоговых органов с привлечением структурных подразделений центрального аппарата ФНС России осуществляет мониторинг и анализ практики применения антимонопольного законодательства в ФНС России и территориальных органах, включающий следующие мероприятия:

а) осуществление на постоянной основе сбора сведений о правоприменительной практике в ФНС России и территориальных органах;

б) подготовка по итогам сбора информации, предусмотренной подпунктом "а" настоящего пункта, аналитической справки об изменениях и основных аспектах правоприменительной практики в ФНС России и территориальных органах;

в) проведение (не реже одного раза в год) рабочих совещаний с приглашением представителей ФАС России и ее территориальных органов по обсуждению результатов правоприменительной практики в ФНС России и территориальных органах.

15. При выявлении рисков нарушения антимонопольного законодательства в деятельности ФНС России и территориальных органов Управлением контроля налоговых органов проводится оценка таких рисков с учетом следующих показателей:

а) отрицательное влияние на отношение институтов гражданского общества к деятельности ФНС России и территориальных органов по развитию конкуренции;

б) выдача предупреждения о прекращении действий (бездействия), которые содержат признаки нарушения антимонопольного законодательства;

Сегодня в здании Арбитражного суда Москвы (АСГМ) прошла научно-практическая конференция «Правовое регулирование ТЭК России: практика применения антимонопольного и налогового законодательства». Организаторами конференции выступили АСГМ и МГЮА им. О.Е Кутафина. Такое сотрудничество вуза и суда можно было наблюдать впервые. Но не только известность организаторов и участников сделали мероприятия уникальным: на прошедшей конференции представители власти и бизнеса продемонстрировали возможность вести диалог и полушутя обсуждать многомиллиардные штрафы. Также площадка конференции была в очередной раз использована для того, чтобы заявить об отказе от НДПИ.

Участники конференции были единодушны в том, что пора легкой добычи полезных ископаемых и большой налоговой прибыли от них закончились. Замминистра Минэнерго Павел Федоров пояснил, что в недалеком будущем приоритетной станет добыча нефти газа либо в зоне шельфа, либо в труднодоступных регионах. Однако в обоих случаях нынешняя налоговая система сделает такой процесс нерентабельным. По словам Павла Федорова, одним из решений такой проблемы может стать отказ государства от налога на добычу полезных ископаемых (НДПИ).

Планами на будущее поделился и заместитель руководителя ФАС Анатолий Голомолзин. По его словам, в ближайшем будущем планируется принять законопроект об обороте нефти и нефтепродуктов (см. на Закон.ру здесь). Представитель компании «Лукойл» Иван Масляев выразил опасение, что это законопроект приведет к излишнему государственному регулированию внутреннего рынка. Анатолий Голомолзин поспешил его успокоить, заметив, что законопроект не станет чем-то новым, а закрепит на законодательном уровне давно установленные в подзаконных актах правила.

Также представитель ФАС отметил, что его ведомство не собирается расширять свои полномочия за счет оперативно-розыскных функций. О возможности такого расширения заговорили после того, как ФАС не смогла доказать в арбитражных судах Московского округа картельный сговор угольных компаний на основе данных, полученных в ходе оперативно-розыскных мероприятий. При этом решения нижестоящих судов поддержала и коллегия судей ВАС, отказав передать дело в президиум (см. на Закон.ру здесь).

Впрочем, не все затронутые в ходе конференции проблемы нашли свое решение. Например, условия недавно введённого в Налоговый кодекс (НК) порядка трансфертного ценообразования могут стать для сырьевых компаний невыполнимыми. По словам вице-президента компании «Лукойл» Владимира Васильева, их компания должны будет к 20 мая следующего года раскрыть сведения о 400 тыс. совершенных сделок по продажи нефти. Причем до введения понятия консолидированного налогоплательщика число таких сделок было около 1,5 млн. При этом больше всего нефтяные компании боятся в такой ситуации штрафа в 5 тыс. руб. за каждую нераскрытую сделку.

Представители ФНС, ссылаясь на позицию Минфина, сообщили, что штраф будет взыскиваться не за каждую сделку, а с каждого уведомления. В случае компании «Лукойл» таких уведомлений будет не более 180. Однако представитель компании «ТНК-ВР» пояснил, что позиция Минфина основан на форме приказа ФНС о порядке раскрытия сделок, который может в любое время измениться. Юрист «Пепеляев групп» Денис Щекин также заметил, что данный приказ существенно отличается от НК, что может стать основанием для его обжалования в ВАС.

Своеобразным лейтмотивом конференции стало стремление сырьевого бизнеса и власти идти на диалог. Например, в сфере антимонопольного регулирования уже можно встреть соглашения ФАС с компаниями о модернизации производственных мощностей. Причем невыполнение условий соглашения грозит для компаний возбуждением административного дела. Такое же взаимодействие планируется ввести и в ФНС. Замначальника управления налогового ведомства Михаил Сергеев сообщил, что их служба готовит «горизонтальный мониторинг» налогоплательщиков, при котором представитель ведомства отслеживает все операции налогоплательщика. Также в проекте ввести предоставление скан-копий документов по нулевому НДС.

(в ред. Дополнительного соглашения N 1,

утв. Казначейством РФ, ФНС РФ N САЭ-25-10/5@ 24.05.2006)

Федеральное казначейство, именуемое в дальнейшем "Казначейство России", в лице Руководителя Нестеренко Т.Г., действующей на основании Положения о Федеральном казначействе, с одной стороны, и Федеральная налоговая служба, именуемая в дальнейшем "ФНС России", в лице Руководителя Сердюкова А.Э., действующего на основании Положения о Федеральной налоговой службе, с другой стороны, вместе именуемые "Сторонами", заключили настоящее Соглашение о нижеследующем.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Предметом настоящего Соглашения является взаимный обмен информацией, необходимой для выполнения задач и функций, возложенных на Стороны законодательными и нормативными правовыми актами Российской Федерации.

1.2. Настоящее Соглашение определяет порядок и условия обмена информацией между центральным аппаратом Казначейства России и центральным аппаратом ФНС России в соответствии с Приложениями N 1 и N 2 к настоящему Соглашению.

1.3. Руководители Сторон или лица, их замещающие:

- обеспечивают соблюдение принципов организации взаимодействия, установленных настоящим Соглашением;

- обеспечивают своевременность, полноту и достоверность передаваемой информации;

- несут ответственность за неисполнение или ненадлежащее исполнение настоящего Соглашения в соответствии с законодательством Российской Федерации;

- несут ответственность за нарушение конфиденциальности информации в соответствии с законодательством Российской Федерации;

- при необходимости организовывают проведение совместных мероприятий.

2. ФОРМА И ПОРЯДОК ПЕРЕДАЧИ ИНФОРМАЦИИ

2.1. Казначейство России и ФНС России определяют и согласовывают структуру и форматы данных, а также порядок передачи информации по каналам связи.

2.2. Передача информации осуществляется с соблюдением требований по защите информации, в соответствии с законодательством Российской Федерации по перечню и в сроки, предусмотренные настоящим Соглашением и Приложениями к нему (Приложения N 1, 2).

Основные параметры обмена информацией (формат, структура и регламент ее обмена и т.д.) определяются в Протоколе информационного взаимодействия, который является неотъемлемой частью Соглашения и подписывается уполномоченными лицами Сторон.

(в ред. Дополнительного соглашения N 1, утв. Казначейством РФ, ФНС РФ N САЭ-25-10/5@ 24.05.2006)

2.3. Обмен информацией осуществляется на безвозмездной основе.

2.4. Ответственными подразделениями за решение программно-технических и технологических вопросов организации автоматизированного информационного взаимодействия являются:

- со стороны ФНС России: Управление информационных технологий;

- со стороны Казначейства России: Управление информационных систем.

2.5. Содержание Приложений к настоящему Соглашению может дополняться и уточняться дополнительными соглашениями.

3. ОБЯЗАННОСТИ СТОРОН

3.1. Стороны обязуются осуществлять:

3.1.1. Передачу информации в сроки, установленные в Приложениях к настоящему Соглашению.

3.1.2. Информировать другую Сторону об изменении структуры и форматов данных для передачи информации в электронном виде.

3.1.3. Использование полученной информации только для служебных целей без передачи третьим лицам.

3.1.4. Ежемесячно, по итогам за отчетный период, сверку отчетных данных о поступлении в федеральный бюджет и государственные внебюджетные фонды доходов, администрируемых налоговыми органами, показанных в отчетности Казначейства России и ФНС России, с выявлением причин расхождений и последующим их устранением.

(п. 3.1.4 в ред. Дополнительного соглашения N 1, утв. Казначейством РФ, ФНС РФ N САЭ-25-10/5@ 24.05.2006)

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Настоящее Соглашение заключается на неопределенный срок и вступает в силу со дня его подписания Сторонами.

4.2. Настоящее Соглашение может быть расторгнуто при взаимном согласии Сторон, а также любой из Сторон в одностороннем порядке с предварительным (за один месяц) письменным уведомлением другой Стороны.

4.3. По взаимному согласию Сторон в настоящее Соглашение могут вноситься изменения, дополнения, являющиеся неотъемлемой частью настоящего Соглашения с момента их подписания Сторонами.

4.4. Приложение N 1 и N 2 к настоящему Соглашению являются его неотъемлемой частью.

4.5. В случае принятия законодательных или иных нормативно-правовых актов Российской Федерации, регулирующих предмет настоящего Соглашения, Стороны руководствуются в своей деятельности такими актами с последующим внесением изменений и дополнений в Соглашение.

4.6. Настоящее Соглашение составлено в двух экземплярах, по одному для каждой Стороны, имеющих равную юридическую силу.

Ключевые слова: ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА; ФЕДЕРАЛЬНЫЙ БЮДЖЕТ; ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА; ТАМОЖЕННЫЕ ПЛАТЕЖИ; ТАМОЖЕННЫЕ СБОРЫ; СКВОЗНОЙ КОНТРОЛЬ; THE FEDERAL CUSTOMS SERVICE; THE FEDERAL BUDGET; THE FEDERAL TAX SERVICE; CUSTOMS PAYMENTS; CUSTOMS REVENUE; END-TO-END CONTROL.

На сегодняшний день сотрудничество Федеральной таможенной службы и Федеральной налоговой службы является одним из самых перспективных направлений межведомственного взаимодействия между органами исполнительной власти Российской Федерации. С обыденной точки зрения взаимодействие означает участие в общей работе, деятельности, сотрудничество, совместное осуществление сходных мероприятий и др. С более строгой, философской точки зрения взаимодействие отражает процессы воздействия объектов друг на друга, их взаимную обусловленность. Взаимодействию в нашем случае сопутствуют понятия «взаимодополняемость» и «взаимозависимость», что вполне приемлемо для исследования деятельности налоговых и таможенных служб.

Межведомственное взаимодействие Федеральной налоговой службы и Федеральной таможенной службы имеет постоянный характер как в нормативно-правовом аспекте, так и функциональной деятельности. В первом случае, деятельность как одного, так и другого органа исполнительной власти регулируется нормативно-правовыми актами Российской Федерации, а также международными соглашениями в рамках Евразийского экономического союза. Во втором случае речь идет о пополнение Федерального бюджета Российской Федерации, за счет выполнения фискальной функции Федеральной налоговой службой и Федеральной таможенной службой.

Целью данной статьи является проведение анализа направлений взаимодействия Федеральной таможенной службы и Федеральной налоговой службы, а конкретнее, функционирования системы «сквозного контроля».

На сегодняшний день, для упрощения получения информации, а вследствие этого, упрощения межведомственного взаимодействия, от Федеральной таможенной службы к налоговых органам и обратно, достаточно успешно функционирует автообмен информацией между двумя этими ведомствами. Данное взаимодействие было заложено и прописано в Комплексной программе развития ФТС России до 2020 года.

Главная идея данной программы развития, в сфере взаимодействия ФТС и ФНС заключается в создании эффективного функционирования «сквозного контроля» за движением импортных товаров по территории Российской Федерации. Отметим, что понятие «сквозной контроль» можно отнести не только к импорту товаров, но и к экспорту. Само по себе понятие «сквозной контроль» представляет собой ситуацию попадания товара иностранного производства на внутренний рынок Российской Федерации, на одном этапе пути товар контролируется Федеральной таможенной службой, а далее, в процессе нахождения уже внутри страны, в ведении Федеральной налоговой службы.

Если говорить об экспорте, а конкретнее об экспортных поставках, то понятие «сквозной контроль» все также представляется нам как взаимодействие между двумя органами исполнительной власти Российской Федерации, но в данной ситуации, контроль смещается в сторону учета и проверки правильности декларации по НДС.

На сегодняшний день основными инструментами осуществления «сквозного контроля» налоговыми органами и Федеральной таможенной службой является, например, обязательная маркировка товаров на обороте.

В соответствии с распоряжением Правительства РФ от 28.04.2018

№792-р, начиная с 2019 года и заканчивая 2022 годом, в отношении таких товаров как обувь, одежда, духи и парфюмированные товары, фотокамеры и другие товарные номенклатуры будут подлежать обязательной маркировке. Данная мера необходима для определения точного пути попадания товара, определения момента его попадания или убытия с внутреннего рынка Российской Федерации, отслеживания перемещения от одного контрагента к другому. Регулированием данного процесса занимается такая организация, как ЦРПТ (Центр развития перспективных технологий), также они назначены эмитентами специальных кодов маркировки.

Вторая программа, которую реализует Федеральная налоговая служба совместно с ФТС – система документарной прослеживаемости движения товаров. Каждая партия импортного товара, которая поступает на территорию Российской Федерации, получает свой персональный ID номер, который непосредственно фиксируется как в налоговых декларациях, так и в таможенных. Таким образом, после введения этой программы в действие, предполагается, что до 1 декабря 2019 года, оба ведомства на совместной коллегиальной встрече будут отчитываться перед представителями Минфина и Правительства РФ о том, как пилотный проект системы был реализован, оценивать плюсы и минусы, по итогам этой встречи планируется присвоить данной системе официальный статус.

Данная система отслеживает по документообороту то, как конкретные единицы изделий из каждой конкретной партии импортного товара перемещаются или перемещались от одного контрагента к другому и то, как они достигли конечного розничного покупателя. Таким образом, налоговый орган совместно с Федеральной таможенной службой предотвратят многократную перепродажу товаров по документам, в том числе учетным.

Третья система контроля взаимодействия ФТС и ФНС касается учета экспорта. Взаимодействие экспортера и налогового органа проходит по двум основным процедурам, вначале необходимо подтвердить факт вывоза экспортного груза с территории РФ, а за тем обеспечить возвращение НДС к возмещению или уплате. С подтверждением факта вывоза экспортного груза с территории РФ всегда связано множество напряженных моментов, которые влекут за собой «бумажную неразбериху», для их предотвращения, ФНС была представлена система автообмена информацией о факте вывоза экспортного груза с территории РФ между ФТС, ФНС и экспортером.

В качестве показателей успешного взаимодействия Федеральной таможенной службы и Федеральной налоговой службы России могут выступить статистические данные, собранные в ходе анализа годовых отчетов государственного контроля вышеупомянутых служб в соответствующих сферах деятельности, взятых с официальных сайтов ФТС и ФНС Российской Федерации.

Представим анализ совместно организованных проверочных мероприятий ФТС и ФНС России на этапе после выпуска товаров в таблице1.

Таблица 1

Анализ результатов проверочных совместных таможенных и налоговых органов

| Показатели | 2017 год | 2018 год | 2018 г. к 2017 г. в % |

| Количество проверочных мероприятий | 897 | 796 | 88,7 |

| Доначислено денежных средств, млрд руб. | 7 | 9,9 | 141,5 |

| Взыскано платежей, млрд руб. | 1,6 | 2,0 | 125 |

| Возбуждено дел об административных правонарушениях | 1 283 | 1 131 | 88,1 |

Данные, представленные в таблице, свидетельствуют об эффективности взаимодействия ФТС И ФНС России, несмотря на снижение такого показателя, как количество проверочных мероприятий. Указанный спад обусловлен совершенствованием риск-ориентированного подхода при планировании и подготовке проверок, иными словами система управления рисками помогает сократить количество проверок и, соответственно, времени, не теряя при этом эффективности налогового и таможенного контроля в сфере координации их деятельности.

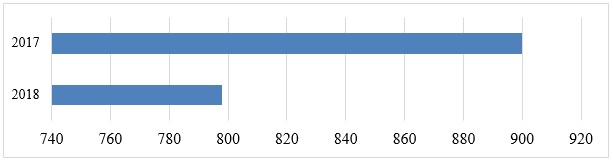

Итак, количество проверочных мероприятий в 2018 году составило 796, что на 11,3% меньше, чем в 2017 году.

Рис.1. Количество совместных проверочных мероприятий за 2017-2018 гг, единиц

Благодаря развитию информационного взаимодействия, применению системы управления рисками данный показатель удалось сократить. Можно предположить, что по итогам 2019 г. количество проведенных проверочных мероприятий так же уменьшится.

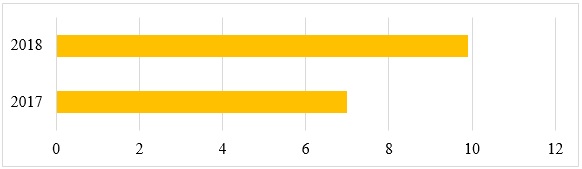

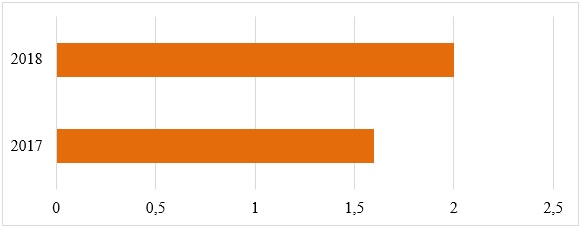

Совместно организованная проверочная деятельность обеспечила рост дополнительно начисленных платежей в федеральный бюджет на 41,4%. Так если в 2017 году эта сумма составляла 7 млрд. руб., то в 2018 году она уже возросла и составила 9,9 млрд. руб. Также координация деятельности ФТС и ФНС России обеспечила рост взысканных платежей на 25% в 2018 году по отношению к 2017 году.

Рис.2. Сумма доначисленных платежей, млрд.руб.

Рис.3. Сумма взысканных платежей, млрд. руб.

Подводя итоги проведённого анализа, следует отметить, что:

- взаимодействие ФТС и ФНС является достаточно эффективным по величине доначисленных денежных средств, взысканных платежей, несмотря на сокращение в 2018 году по сравнению с 2017 годом количество проверочных мероприятий;

- совершенствование порядка межведомственного взаимодействия ФТС и ФНС продолжается достаточно длительное время и на деятельности обоих ведомств, приносит положительный эффект, что отражается на качестве и результативности скоординированных мероприятий.

МОСКВА, 29 янв - Прайм. Федеральная антимонопольная служба (ФАС) и Федеральная налоговая служба РФ имеют общий подход к определению рыночной цены, в том числе на нефтепродукты, заявили агентству "Прайм" представители обоих ведомств.

Ранее главы трех крупнейших российских нефтяных компаний – "Роснефти" , ЛУКОЙЛа и "Газпром нефти" обратились к премьер-министру РФ Дмитрию Медведеву с просьбой о принятии мер по совершенствованию правил контроля за трансфертным ценообразованием. В том числе, нефтяники заявляют об отсутствии единого подхода ФАС и ФНС к определению рыночных цен и предлагают ввести мораторий на начисление пеней и штрафов по сделкам по реализации нефтепродуктов до гармонизации законодательства.

"Никаких разночтений у ФАСа с налоговой службой нет. И ФАС, и налоговая служба ориентируются на рыночные цены", - заявил "Прайму" замруководителя антимонопольного ведомства Анатолий Голомолзин.

В пресс-службе ФНС обратили внимание, что ранее была создана совместная рабочая группа с представителями ФАС и ФНС, в рамках которой вырабатываются общие подходы к определению рыночной цены. "У нас полное взаимопонимание", - заявил собеседник агентства.

Голомолзин также заметил, что в рамках рабочий группы ведомства констатировали, что разночтений в понимании, что такое рыночная цена, у них не существует.

ПУТИ К СОГЛАСИЮ

"Возможно, есть некоторая недоинформированность участников рынка, но мы обсуждаем этот вопрос в контексте создания биржевого совета, в составе которого бы участвовали нефтяные компании", - добавил Голомолзин.

Он напомнил, что ФАС подготовила предложения о создании биржевого совета на основе соглашения представителей независимых розничных компаний, биржевых площадок, информационно-аналитических агентств и представителей заинтересованных федеральных органов исполнительной власти, включая ФАС, Минэнерго и ФСФР.

По его словам, нефтяные компании поддержали эту инициативу ФАС.

"И все те недопонимания, которые возникают, должны обсуждаться в рамках биржевого совета, основной задачей которого является формирование цивилизованных рыночных отношений на рынке нефти и нефтепродуктов, в том числе на основе развития биржевой торговли", - заявил Голомолзин.

Он также подчеркнул, что антимонопольное ведомство готово дать все необходимые пояснения компаниям с учетом результатов деятельности совместной рабочей группы и с учетом перспектив дальнейшей работы с участниками рынка в рамках биржевого совета.

А сама рыночная цена, добавил замглавы ФАС, должна определяться тремя индикаторами: биржевым, внебиржевым и с помощью цен на сопоставимых внешних рынках.

По мнению подписавших письмо президента "Роснефти" Игоря Сечина, президента ЛУКОЙЛа Вагита Алекперова и главы "Газпром нефти" Александра Дюкова, последние изменения в законодательство, вступившие в силу с 1 января 2012 года, создают дополнительную нагрузку на бизнес и налоговые органы. Это не способствует повышению эффективности налогового контроля, говорится в документе.

В частности, компании просят исключить из перечня контролируемых сделок операции по предоставлению займов и поручительств, а также признать в целях налогообложения цены по итогам торгов (конкурсов, аукционов, тендеров). Они также считают необходимым урегулирование "конфликта требований антимонопольного и налогового законодательства применительно к рынку нефтепродуктов". По мнению компаний, цены, установленные по предписанию ФАС, являются рыночными и не подлежат налоговой проверке.

"Цены на нефтепродукты являются предметом пристального внимания ФАС России и ФНС России. При этом рабочая группа, организованная совместным приказом. до настоящего момента не обнародовала элементы единообразного подхода к определению рыночных цен", - говорится в письме.

Кроме того, по мнению нефтяников, необходимо "введение освобождения от начисления пени в "переходный период".

Нефтяники подготовили соответствующие предложения по совершенствованию законодательства и просят Медведева дать Минфину РФ поручение их учесть.

В пресс-службе "Газпром нефти" не комментируют переписку. Вместе с тем, компания отмечает, что после вступления в силу закона о трансфертном ценообразовании нефтяники столкнулись с отсутствием согласованной позиции ФАС и ФНС в отношении определения рыночных цен на нефтепродукты, реализуемые внутри России.

"Газпром нефть" выступает за создание механизма ценообразования на нефтепродукты, который бы одновременно удовлетворял требованиям и антимонопольного, и налогового законодательства. До выработки соответствующих изменений предлагается при рассмотрении налоговыми органами сделок по реализации нефтепродуктов ввести мораторий на начисление не только штрафов, но и пеней", - сказал агентству "Прайм" представитель пресс-службы.

Читайте также:

- Государство ввело налог на товар а покажите на графике какие изменения произойдут предложение товара

- Правовое регулирование банковской деятельности при отчетности и налогообложения чем ранжируется рк

- Какие налоги включаются в состав производственных затрат тест

- Право собирать налоги ведать торговым судом и возглавлять в походах городское ополчение

- Гпд с гражданином белоруссии налоги