Выявленные проранжированные и оцененные должным образом налоговые риски компании наносятся на

Опубликовано: 18.09.2024

К налоговым рискам по общепринятой классификации можно отнести отдельные виды финансовых рисков, которые являются элементами финансово-хозяйственной деятельности предприятия. В этом случае, если организация занимается каким-либо видом деятельности,всегда присутствует риск, сопровождающий ее текущую деятельность. В учебных и нормативных и нормативных источниках встречается определение налогового риска. Это объективная возможность для налогоплательщика нести финансовые потери, связанные с процедурой исчисления, уплаты и оптимизации налогов и прочих неналоговых платежей.

В современных реалиях рыночной экономики растет роль управления налоговыми рисками организации, так как следствием таких рисков являются дополнительные расходы в виде штрафных санкций, уменьшающие финансовый результат предприятия.

Последствия налоговых рисков могут быть: положительными, отрицательными и нейтральными.

Последствия налоговых рисков считаются положительными тогда, когда налогоплательщик получает высокий результат, как итог своей деятельности. Такой результат налогоплательщик может получить при помощи налогового менеджмента, управляя налогами и предугадывая изменения налоговой политики страны, может просчитывать и увеличивать свои налоговые риски.

Последствия налоговых рисков могут быть отрицательными в том случае, если увеличение налоговых рисков имеет негативную сторону, в следствии этого могут возникнуть вредные экономические последствия для общества и государства. Уменьшая налоговые риски при помощи добросовестного экономического поведения, налогоплательщик пытается сопоставить все так чтобы, запланированные результаты его деятельности совпали с фактически полученными.

Целью предпринимательства, в условиях конкурентной борьбы, является получение максимальных доходов при минимальных затратах. Для того, чтобы данную цель воплотить в реальность нужно величину вложенного капитала в производственную деятельность, сравнить с налоговыми рисками и финансовыми результатами этой деятельности, тогда предприятие будет получать максимальный доход, затрачивая при этом не очень большие средства.

В своем исследовании авторы выделяют основные цели, такие как:

- раскрытие теоретических и практических основ управления финансовыми рисками;

- минимизация налоговых рисков предприятия и пути ее решения;

- рассмотрение общих методов и показателей, применяемых для оценки экономических рисков.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность и существующую классификацию финансовых рисков;

- принципы управления финансовыми и налоговыми рисками;

- политика управления финансовыми и налоговыми рисками предприятия;

- механизмы нейтрализации финансовых рисков.

Актуальность данной темы состоит в том, что в настоящее время, важным элементом эффективности финансово-хозяйственной дечтельности предприятия является пониманием сути налоговых рисков, следовательно управление налоговыми рисками считается главной составляющей управления финансами и финансовой политики предприятия.

Финансовая деятельность предприятия сопровождается с различными видами рисков, которые влияют на результаты этой деятельности, а также на уровень финансовой безопасности. Эти риски играют главную роль в «портфеле рисков» и образуют особую группу финансовых рисков предприятия. Портфель-это инструмент, с помощью которого обеспечивается стабильность дохода при минимальном риске.

Финансовые риски характеризуются большим многообразием и требуют определенной классификации. В финансовой деятельности предприятия кредитный риск занимает место только при предоставлении товарного или потребительского кредита покупателям. Таким предприятиям, которые ведут внешнеэкономическую деятельность, импортируют сырье и материалы, и экспортируют готовую продукцию, подходят валютные риски. В этом случае происходит недополучение предусмотренных доходов из-за обменного курса иностранной валюты. Инвестиционный риск характеризует возможность возникновения финансовых потерь, которые могут возникнуть при осуществлении инвестиционной деятельности предприятия. Снижением уровня ликвидности оборотных активов хврвктеризуется риск неплатежеспособности предприятия. Ценовой риск несет для предприятия финансовые потери, связанные с неблагоприятным изменением цовых индексов на активы. Риск снижения финансовой устойчивости предприятия характеризуется чрезмерной долей используемых заемных средств. Депозитный риск связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

По характеру финансовых последствий все риски подразделяются на: риск, влекущий экономические потери и риск, влекущий упущенную выгоду. Финансовые последствия риска, влекущего экономические потери всегда будут только отрицательными, существует возможность потери дохода или капитала. Риск, влекущий упущенную выгоду рассматривает ситуацию, когда предприятие не может осуществить запланированную финансовую операцию в силу каких-либо причин.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Этот риск характеризует все виды финансовых рисков, принадлежащих определенной финансовой операции;

- риск различных видов финансовой деятельности (например, как риск инвестиционной или валютной деятельности предприятия);

- риск финансовой деятельности всего предприятия в общем. Это комплекс различных видов рисков, который определяется спецификой организационно-правовой формы его деятельности, составом активов и структурой капитала.

По комплексности выделяют простой и сложный финансовый риск. Простой финансовый риск характеризует вид финансового риска, который не подразделяется на отдельные подвиды. Примером такого риска является инфляционный риск. Сложный финансовый риск, определяет вид финансового риска, который состоит из совокупности его подвидов. Примером сложного финансового риска является инвестиционный риск.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск;

- портфельный финансовый риск.

Индивидуальный финансовый риск характеризует совокупный риск, принадлежащий отдельным финансовым инструментам. Портфельный финансовый риск характеризует риск, принадлежащий всему комплексу однофункциональных финансовых инструментов.

По характеру проявления во времени выделяют постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск связан с действием постоянных факторов и характерен для всего периода осуществления финансовой деятельности. Временный финансовый риск возникает на отдельных этапах осуществления финансовой операции и носит беспрерывный характер.

Управление финансовыми рисками строится на определенных принципах, основными из которых являются:

На основании принципов, которые были рассмотрены на предприятии создается политика управления финансовыми рисками. С помощью этой политики разрабатываются мероприятия по нейтрализации, чтобы ликвидировать угрозу риска и его негативных последствий, связанных с осуществлением различных моментов хозяйственной деятельности.

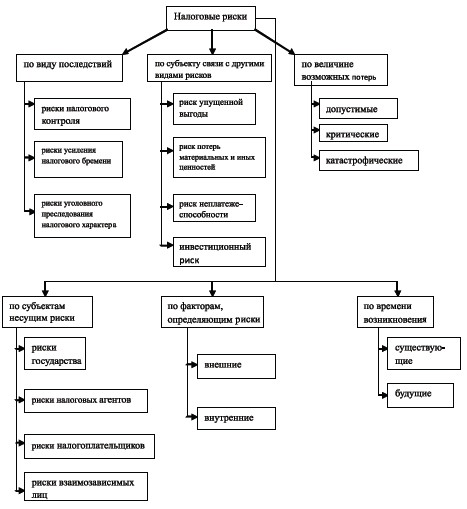

Из всей совокупности финансовых рисков можно выделить налоговые риски:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Риски налогового контроля зависят от степени активности налогоплательщика в отношении уменьшения налогов. У законопослушного налогоплательщика риски налогового контроля небольшие и приводят к возможности обнаружения налоговыми органами ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски возрастают. Риски усиления налогового бремени принадлежат экономическим проектам длительного характера, например, новые предприятия и инвестиции в недвижимость. К таким рискам относится отмена налоговых льгот и рост ставок налогов.

Значительные финансовые потери могут появиться у налогоплательщиков в пределах уголовного преследования за совершение каких-либо правонарушений. При проведении налоговой проверки, для руководителей крупнейших предприятий, возникает вероятность попадения под возбуждение уголовного дела, эта вероятность приближается к 100%.

Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Под налоговым риском понимается опасность для субъекта налоговых правоотношений нести финансовые потери, которые связанны с процессом налогообложения, следовательно для налогоплательщика рост налоговых издержек, заключается в снижении имущественного потенциала и снижении возможностей для решения задач, которые стоят в будущем. Для государства налоговый риск представляет уменьшение поступлений в бюджет в результате изменяется величина налоговых ставок и налоговой политики.

Основными характеристиками налогового риска являются:

- является неотъемлемой составляющей финансового риска;

- связан с неточностью экономической и правовой информации;

- охватывает всех участников налоговых правоотношений (налогоплательщики, налоговые агенты и другие субъекты, представляющие интересы государства);

- несет негативный характер для всех участников налоговых правоотношений.

Управление налоговым риском-это совокупность приемов и методов, позволяющих предсказывать наступление опасных событий и применять эффективные действия, чтобысвести у минимуму отрицательные последствия.

Управление налоговыми рисками предприятия представляет собой особую сферу экономической деятельности, которая требует глубоких знаний в области налогового, административного, гражданского и уголовного права, методов оптимизации хозяйственных решений и анализа хозяйственной деятельности.

Можно выделить основные приемы управления налоговым риском: избежание риска, снижение степени риска, принятие риска.

В финансовой деятельности предприятия избежание риска представляет собой отказ от выполнения проекта связанного с риском и дает возможность полностью избежать какие-либо неопределенности. Нужно помнить о том, что такой принцип предполагает полный отказ от прибыли. Принцип снижения уровня риска означает сокращение вероятности и объема потерь. Принятие риска означает, что все или какая то часть риска остается на ответственности предпринимателя, и в данной ситуации предприниматель должен принять решение покрыть возможные потери за счет собственных средств.

Кроме того, существуют и другие классификации налоговых рисков:

В финансовой деятельности предприятия уклонение от налогов связано с неправомерными действиями. Способы уклонения от налогов делятся на криминальные и некриминальные. Действия налогоплательщиков являются некриминальными, в том случае, если они связаны с уклонением от уплаты налогов при помощи нарушения гражданско-правового и налогового законодательства, и с некорректным написанием операций в налоговом и бухгалтерском учете. Криминальные действия связаны с нарушением норм налогового и уголовного права.

Основная роль в системе методов управления финансовыми рисками предприятия принадлежит внутренним механизмам нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации негативных последствий.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, одно из двух, не зависящих от других субъектов хозяйствования.

К внутренним механизмам нейтрализации относятся:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификация;

- трансфертриска;

- самострахование

В финансовой деятельности предприятия избежание риска характеризуется как разработка стратегических и тактических решений внутреннего характера, которая полностью исключает конкретный вид финансового риска.

Также к внутренним механизмам нейтрализации относится лимитирование концентрации риска. Обычно, этот механизм применяется к тем видам, которые выходят за пределы допустимого уровня, по финансовым операциям, осуществляемым в зоне катастрофического или критического риска.

Хеджирование – это механизм нейтрализации, связанный с осуществлением операций с производными ценными бумагами, помогает эффективно уменьшать финансовые потери.

Принцип работы механизма диверсификации основан на разделении рисков, которое препятствует увеличению рисков. В финансовой деятельности предприятия механизм диверсификации применяется, чтобы ослабить негативные финансовые последствия особенных видов рисков.

Механизм трансферта финансовых рисков основывается на перенесении или передачи отдельных финансовых операций своим партнерам по бизнесу. Партнерам отправляется именно та часть рисков, по которой у них есть больше возможности ослабить негативные последствия финансовых рисков.

Предприятие сохраняет часть финансовых ресурсов и позволяет преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски связаны с действиями контрагентов, в этом и заключается механизм самострахования финансовых рисков.

В настоящее время налоговым риском является являетсобъективная реальность с которой сталкивается каждый субъект экономических и правовых отношений. Этот риск несет материальный финансовый результат в виде дохода или убытка, который нужно оценивать, для нормальной работы предприятия.

Система управления налоговыми рисками должна быть построена на основе соответствующих принципов, работать в соответствии с имеющимися возможностями современных методов управления рисками, делать все для того чтобы развивалась инфраструктура, создавать условия для нормального функционирования производства и контролировать риски на всех уровнях финансовой деятельности предприятия.

Понимание природы риска помогает принять верное решение по поводу управления налоговыми рисками и выбрать наиболее эффективные способы уменьшения экономических потерь.

Повышение эффективности управления налоговыми рисками является важным аспектом в финансовой деятельности предприятия, поскольку позволяет уменьшить рост налоговых доначислений по результатам проверок, которые могут стать особенно болезненными для компаний, у которых есть проблемы с ликвидностью.

В настоящее время налоговые риски сильно влияют на развитие и экономическую безопасность государства в целом, следовательно работа налоговых органов должна быть более качественной, чтобы обеспечить наполняемость федерального, регионального и местного бюджета.

В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой.

В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Под налоговыми рисками подразумевают вероятность возникновения у предприятия неблагоприятных правовых последствий в виде финансовых потерь из-за действий госорганов вследствие неоднозначности и некорректности процессов обложения обязательными бюджетными платежами и налогового законодательства.

Налоговые риски могут возникнуть у компании не только из-за ведения хозяйствующим субъектом неэффективной внутренней политики, но и в связи с использованием двойственности некоторых положений, связанных с оплатой налога или применением достаточно рискованных схем, направленных на минимизацию выплат предприятия в бюджет.

Классификация налоговых рисков

Налоговые риски разделяются на:

- внешние и внутренние;

- непредсказуемые и предсказуемые;

- систематические и несистематические.

Среди иных оснований для разделения рисков присутствуют:

- обладающие риском субъекты;

- вероятностные последствия;

- причины образования.

Еще 3 большие объединения рисков включают риски, наступающие:

- до возникновения спорной ситуации со структурами ФНС (к примеру, при недобросовестности контрагентов, некорректном оформлении выполненной хозяйственной операции);

- в процессе ведения проверки по налоговым перечислениям из-за недостаточности времени, некачественного юридического сопровождения;

- в процессе конфликта с подразделением НС и включающие составление разногласий на акт, обжалование до передачи вопроса в суд досудебное, обжалование в судебном порядке.

На каждом из этапов споров со структурами НС по вопросам обязательных перечислений существуют риски:

- Информационные. Данные риски связаны с недостаточной информированностью, отсутствием законодательного регулирования складывающихся между субъектами отношений. К примеру, ситуация по вычету НДС при заверении счета-фактуры факсимильной подписью ИП не имеет четкого отражения в законодательных или судебных актах.

- Процессуальные. Отражают недостаточность регулирования финансовых процессов в ходе осуществления коммерческой деятельности и образуются при несоблюдении сроков, правил или иных требований, касающихся налоговых норм (к примеру, несвоевременное предоставление декларации о доходах субъекта).

- Окружающие, образующиеся при неравнозначности восприятия норм налоговыми структурами и предприятиями-плательщиками сумм. К примеру, структура НС имеет возможность возложить ответственность на предприятие по истечении законодательно ограниченного срока согласно Постановлению КС РФ (№9, 14.07.2005) о восстановлении сроков давности в отношении юридического лица, совершившего неправомерное деяние. Утверждение не содержит однозначного указания подразумеваемых действий и ситуаций, что провоцирует конфликт мнений.

- Репутационные, связанные с представлением оценочного характера о предприятии в целом. Существование разногласий с проверяющими структурами (независимо от причин возникновения) может оказать негативное влияние на партнерские или спонсорские взаимоотношения организации.

Критерии оценки налоговых рисков

Необходимость оценки налоговых рисков у предприятий является причиной проведения подразделениями НС выездных проверок в соответствии с составленным планом (Приказ ФНС РФ №ММ-3-06/333, 30.05.2007).

Отбор предприятий для проведения проверки их деятельности ведется с учетом некоторых для того оснований, в числе которых:

- Полученные организацией убытки в течение некоторого периода работы (от 2 лет). Особое внимание привлекают предприятия, у которых отсутствуют перспективы выхода из убыточного состояния, установившие сотрудникам низкий уровень заработной платы, вычитающие большие суммы по НДС.

- Невысокий показатель нагрузки по обязательным платежам, в сравнении со средним результатом, характерным для подобного направления коммерческой деятельности. Расчет коэффициента выводится в процентном соотношении путем деления суммы уплаченных за отчетный период налогов на полученную в том же периоде выручку от реализации, не учитывая НДС.

- Значительные размеры вычетов по налогам. Но предпринимаемые попытки переноса суммы НДС, обеспечивающего снижение величины процентной ставки и возможность избежать проверки, могут стать причиной нарушения налогового законодательства.

- Предельные показатели при работе по специальным режимам, связанным с налогообложением.

- Резкое опережение темпов роста расходов, в сравнении с темпами роста доходов. У проверяющих могут возникнуть сомнения в достоверности указываемых данных, вероятностном их завышении или занижении.

- Значительное отклонение — более чем на 10% — показателя уровня рентабельности от среднеотраслевого значения. Уровень рентабельности товаров (в %%) высчитывается делением прибыли от продаж на себестоимость реализованных товаров, а активов – делением прибыли от продаж на валюту баланса.

- Низкий показатель заработка сотрудников (ниже среднеотраслевого уровня). В организации возможно сокрытие реально выплачиваемых заработных плат или занижение ставок на доходы граждан и единого социального налога.

- Соглашения с перекупщиками или посредниками, в большинстве случаев заключаемые для сокрытия сумм прибыли и уменьшения суммы обязательного бюджетного платежа. Сомнения вызывают договора, положения которых не соответствуют правилам делового оборота (к примеру, безосновательная продолжительная отсрочка оплаты), закупаемая/реализуемая продукция не представляет собой результат предпринимательской деятельности компании, а также ситуации активного сотрудничества сторон при несоблюдении обязательств по сделке одним из участников.

- Непредоставление пояснений по полученному компанией уведомлению НС.

- Изменение местонахождения и регистрации юридического лица, предпринимаемое для получения отсрочки по времени с целью исправления недостатков деятельности.

- Сотрудничество с контрагентами, вызывающими подозрения НС по причине одновременного наличия одинаковых адресов регистрации у нескольких фирм или занятия одним лицом одинаковых должностей (директор, учредитель) в нескольких предприятиях.

Управление налоговыми рисками

Для обеспечения безопасности в отношении налоговых рисков следует придерживаться определенных правил в процессе осуществления коммерческой деятельности, в том числе:

- Избегать действий, вызывающих появление риска, к примеру, в виде заключения сделок сомнительного характера, пользования услугами подозрительных компаний, нарушения положений трудового законодательства.

- Предпринимать меры по удержанию риска и его снижению путем определения и изучения последствий риска, их масштабности и критичности для компании.

- Особое внимание в организации должно уделяться наличию документов, в том числе дополнительных, касающихся как деятельности компании, так и нормативного и законодательного характера. Подобная документальная обеспеченность поможет в ходе спорных ситуаций с проверяющими структурами.

- Важно изучать вступившие в силу судебные решения для возможного их использования в качестве прецедента и определенной налоговой нормы при наличии споров.

В некоторых ситуациях рекомендуется наличие определенной суммы переплаченных средств по обязательным бюджетным платежам использовать для оплаты налога и избежания возникновения долга у организации.

Корректное оформление хозяйственных операций, повышение квалификации исполнителей (бухгалтеров), проведение добровольного аудита и внедрение системы управления налоговыми рисками позволит предприятию эффективно распределять собственные средства.

При этом используемые способы финансовой оптимизации должны обладать правовым и экономическим соответствием. В ряде случаев рекомендуется обращение к НС для получения разъяснений о вероятностных налоговых последствиях или о толковании налоговых норм по конкретной правовой ситуации.

Первая область взаимосвязи финансовых рисков с информационными технологиями проявляется в том, что финансовая информация, которая формируется в процессе (и тем более в результате) деятельности экономических агентов на макро- и микроуровне, является объектом информатизации, информационным ресурсом и подвержена рискам. Превращение финансовой информации в важный бизнес-ресурс обусловило проблему обеспечения ее конфиденциальности, целостности, т.е. защиты от рисков.

Вторая область взаимосвязи финансовых рисков с информатизацией бизнеса включает большой комплекс научно-практических проблем финансовой оценки эффективности использования организацией отдельных информационных технологий (ИТ-продуктов) или корпоративных систем (КИС). Эта область научных исследований предполагает денежную оценку, во-первых, выбора оптимальной формы взаимодействия ИТ и организации; во-вторых, затрат на приобретение, внедрение, обслуживание КИС или отдельных ее элементов: в-третьих, эффективности работы ИТ-отдела в компании, в т.ч. адекватности его взаимосвязей с функциональными подразделениями организации, обслуживания бизнес-процессов.

Третья область взаимосвязи финансовых рисков с информатизацией включает комплекс проблем применения ИТ в финансовом менеджменте организаций. В данной области можно выделить следующие базовые проблемы: 1) использование ИТ для оптимизации финансовой структуры компаний с целью обеспечения центров ответственности мгновенным доступом к необходимой разрешенной информации, а структурных единиц - преимуществом быстрого реагирования и взаимообмена; 2) обеспечение качества информации с помощью качественной ИТ-системы, когда весь "информационный мусор" автоматически удаляется, либо архивируется, а хранится лишь востребованная информация; конкретный отдел каждого центра размещает свою текущую и отчетную информацию на специально выделенное место сервера, доступное другим уполномоченным пользователям; 3) применение соответствующих ИТ-продуктов для функций финансового управления. Эти проблемы также остаются предметом научного интереса исследователей, являясь сложными, требующими учета сформировавшейся системы внутренних связей, оргструктуры, особенностей бизнеса, масштабов деятельности и, конечно, финансовых возможностей для осуществления необходимых затрат.

Какое бы действие не предпринимала организация, ей необходима информация о себе и о своих контрагентах и конкурентах. Здесь основную роль играет внутренняя и внешняя финансовая отчетность организации. От ее достоверности и своевременности зависит эффективность управленческих решений, определяющих безопасные условия существования организации в краткосрочной и долгосрочной перспективах. В связи с этим особую значимость приобретают проблемы управления рисками, связанные с эффективностью взаимодействия различных аналитических служб организации. В организациях решениями вопросов экономической безопасности и управления финансовыми рисками занимаются высшее руководство, финансовая служба и бухгалтерия. Распространено мнение, что решения, направленные на обеспечение экономической безопасности и снижения рисков принимает непосредственно руководство на основании информации финансовой службы. Роль бухгалтерии часто сводится лишь к формальному сбору и регистрации учетных данных. Анализ современного состояния и тенденции развития бухгалтерского учета свидетельствует о существенном возрастании влияния бухгалтерской информационной системы на обеспечение управления рисками. Таким образом, современная система риск-менеджмента должна предполагать наличие четких связей различных аналитических служб, позволяющих формировать единое информационное пространство. Нами предложена структура и функции отдела (подразделения) нефтегазодобывающей организации, занимающаяся непосредственно оценкой финансовых рисков (рис. 1).

Рис. 1. Структура и функции отдела оценки финансовых рисков нефтегазодобывающей организации

В процессе работы над информационной моделью оценки финансовых рисков можно выделить две стадии - предварительную и основную.

Предварительная стадия разработки информационной модели оценки финансовых рисков - знакомство менеджера с той справочной, нормативной и текущей конкретной информацией, которая позволит принять решения, предшествующие основной стадии разработки этой информационной модели.

Основная стадия - разработка информационной модели оценки финансовых рисков, внедрение и реализация которой будут способствовать уменьшению возможного ущерба организации. На этой стадии необходимы следующие конкретные действия финансового риск-менеджера организации:

- Идентификация финансовых рисков, оказывающих свое негативное влияние на финансовую деятельность организации.

- Выбор показателей, с помощью которых можно оценить каждый финансовый риск нефтегазодобывающей организации.

- Изучение источников информации, необходимых для оценки финансовых рисков.

- Разработка конкретной модели оценки для каждого вида финансовых рисков.

Выявленные, проранжированные и оцененные должным образом финансовые риски компании наносятся на карту рисков и включаются в каталог рисков. В этих документах находят отражение не только категории финансовых рисков отдельных подразделений нефтегазодобывающей организации, описание их причин, вероятность возникновения, но и контрольные процедуры в отношении конкретных рисков, план действий по их минимизации, а также ответственность сотрудников различных структурных подразделений за управление рисками.

В практике работы нефтегазодобывающих организаций случается, что при наступлении рискового события анализом произошедшего и устранением последствий руководят те же сотрудники, которые должны быть ответственны за избежание риска. С уверенностью можно предсказать, что такой сотрудник потратит время и средства компании не на устранение последствий рискового события, а на то, чтобы как можно более тщательно скрыть собственные ошибки [5].

Карты и каталоги финансовых рисков выполняют и другую функцию. Они позволяют информировать сотрудников, участвующих в процессе принятия решений на всех уровнях управления, о текущем состоянии финансовых показателей развития рисков.

Риск-менеджер может выявить потенциальные финансовые риски и убытки, прежде всего, на основе изучения и анализа технической документации, нормативных документов, первичных документов управленческой и финансовой отчетности, данных ежеквартальных и годовых финансовых отчетов, статистической и бухгалтерской отчетности, а также на основе информации, полученной по результатам внутренней и внешней проверок структурных подразделений организации [1].

Для получения исходной информации риск-менеджер может использовать опросные (оценочные) листы - универсальные (стандартизированные) и специализированные. Универсальные опросный лист, как правило, содержит перечень вопросов общего характера и, следовательно, может использоваться для разных типов производства. Специализированный опросный лист содержит перечень вопросов, ориентированных на конкретный объект производства или вид деятельности.

Обычно универсальный опросный лист включает в себя: общую информацию; финансовые и административные сведения; данные об управлении организацией; сведения о территориальной структуре и расположении объекта исследования; описание технологии производства; перечень имущества; перечень транспортных средств; данные о страховании объектов; информацию об убытках в результате отказа оборудования; данные о заявленных судебных исках и выплаченных компенсациях; дополнительные необходимые сведения [7].

Содержание специализированных опросных листов должно быть с тем видом финансовых рисков, которые анализирует и оценивает риск-менеджер [6].

Перечень вопросов специализированного опросного листа уточняется риск-менеджером с учетом особенностей оцениваемого финансового риска.

На рисунке 1 представлены этапы формирования информационной модели оценки финансовых рисков.

Рис. 2. Этапы формирования информационной модели оценки финансовых рисков

Мировым сообществом бухгалтеров признана необходимость предоставления информации о рисках в бухгалтерской отчетности организации (рис. 2) [9].

Рис. 3. Требования SEC и GAAP к информации о рисках, подлежащей обязательному раскрытию в бухгалтерской отчетности организации

Основным внутренним источником информации о финансовых рисках является формы бухгалтерской отчетности. Анализ этих форм дает возможность идентифицировать совокупность финансовых рисков организации и произвести их оценку. Обработка информации, содержащейся в бухгалтерском балансе, позволяет оценить следующие виды финансовых рисков: риск ликвидности организации, отражающий соотношение ликвидных активов и текущих обязательств; риск достаточности собственного капитала организации, отражающий соотношение собственного и заемного капитала; валютный риск, отражающий зависимость организации от изменения курсов валют; процентный риск, отражающий зависимость расходов организации от колебания процентной ставки на заемные средства и т.д.

Анализ отчета о прибылях и убытках позволяет оценить следующие виды финансовых рисков: риск снижения доходности организации (позволяет оценить изменение спроса на продукцию); риск уменьшения рентабельности продаж (позволяющий оценить изменение прибыльности организации); риск увеличения прямых и косвенных расходов (позволяющий оценить эффективность системы управления расходами организации); риск увеличения расходов по процентам (отражает затраты организации по обслуживанию долга) и т.д. [2].

В общем виде информационная модель оценки финансовых рисков нефтегазодобывающей организации представлена на рисунке 3.

Представленная модель рассмотрена на примере кредитного и ценового риска нефтегазодобывающей организации и фактора финансовых рисков - геологического риска. Она универсальна и может быть распространена на все финансовые риски и их факторы нефтегазодобывающей организации.

Рис. 4. Информационная модель оценки финансовых рисков

Оценка финансовых рисков нефтегазодобывающей организации осуществляется с помощью специализированного программного обеспечения. Автоматизация позволяет задать критические ключевые показатели деятельности организации, например, превышение ставок по кредитам, или когда недопустим высокий объем дополнительных расходов на их обслуживание. Система способна автоматически сигнализировать о проблемных зонах текущих бизнес-процессов.

Метод ключевых показателей можно использовать только при полной или частичной автоматизации процессов расчета. Показатели лишь информируют о сложившейся ситуации. Отслеживая их, риск-менеджеры должны анализировать факторы, под влиянием которых риски изменяются.

Следует помнить, что техническая поддержка не является самоцелью. Процесс оценки рисков можно наладить, используя простейшие анкетные формы, разработанные в Excel и Access. Предложенная модель может быть использована в качестве методического обеспечения программных средств финансового риск-менеджмента. Следует отметить, что программный ресурс SAР R/3, внедренный в исследуемых организациях, гораздо сложнее.

Программа позволяет выполнять все необходимые процедуры, обусловленные процессом управления финансовыми рисками в нефтегазодобывающей организации. При этом она эффективно совмещает информационные потоки различных финансово-аналитических служб организации, устраняя их дублирование.

Для эффективного управления финансовыми рисками информационная модель должна выполнять основную функцию - "улавливать все финансовые риски организации", что представляет собой процесс их идентификации.

Рецензенты:

- Наумов А. В., доктор экономических наук, профессор, профессор Сургутского государственного университета ХМАО-Югры, ГБОУ ВПО Сургутского государственного университета ХМАО-Югры, г. Сургут.

- Воронова Э. Б., доктор экономических наук, профессор, профессор Сургутского государственного университета ХМАО-Югры, ГБОУ ВПО Сургутского государственного университета ХМАО-Югры, г. Сургут.

«Клерк» Рубрика НК РФ

Сегодня налогоплательщики сталкиваются с множеством налоговых рисков. Например с риском недобросовестности налоговых органов. От умения управлять налоговыми рисками зависит финансовая устойчивость организации. Настоящая статья поможет организации оценить свои налоговые риски, выбрать правильную методику управления налоговыми рисками, не забывая о специфике своего режима налогообложения.

Несмотря на то, что государство дает налогоплательщику возможность минимизировать свои налоговые платежи, многие до сих пор плохо представляют себе, в чем же суть налогового планирования.

Долгое время налоговые органы при проверке налогоплательщиков изучали в первую очередь форму, а не содержание сделок, по которым уплачивались налоги. Такой подход давал возможность налогоплательщику заключать сделку с единственной целью - минимизировать налоги. Однако впоследствии подход налоговых органов изменился и теперь они считают, что сделки должны быть направлены, прежде всего, на достижение хозяйственного результата. Если сделка осуществляется только с целью минимизировать налоги, она может быть признана недействительной. Российским законодательством предусмотрены специальные процедуры, позволяющие разграничить реальные сделки и сделки, заключаемые с целью получения налоговых выгод.

Налогоплательщик может проконтролировать налоговые риски своей компании в процессе налогового планирования.

Среди критериев, перечисленных в приложении №2 к приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333, налоговые органы, отбирая кандидатов на выездную проверку, используют показатели налоговой нагрузки и рентабельности. Ежегодно среднесоленые значения для них обновляются на сайте ФНС России в разделе «Контрольная работа».

К примеру, инспекторы хотят знать, какую долю доходов налогоплательщик отдает государству. Они соотносят сумму уплаченных налогов с выручкой, то есть сумму налогов уплаченных в течение года делят на процентную величину выручки за год без НДС по данным бухгалтерского учета. Показатели выручки берут по данным Росстата, то есть сумму без НДС.

Таким образом, налогоплательщики могут самостоятельно рассчитать показатели своей компании и сравнить с теми, что опубликовали инспекторы. Если показатели налоговой нагрузки, а также рентабельности активов и продаж заметно меньше в сравнении со средне отраслевыми значениями, то высоки налоговые риски и шансы выездной налоговой проверки.

С другой стороны, если налоговая нагрузка значительно выше средних значений по отрасли, то налогоплательщик заинтересован в оптимизации налоговых платежей.

По мнению некоторых аудиторских компаний, в результате мероприятий налогового планирования налоговая нагрузка может быть уменьшена до 15%. Более существенное снижение налоговой нагрузки увеличивает налоговые риски.

Соответственно, значительно снижая налоговую нагрузку, организация должна быть готовой к возможным спорам с налоговыми органами. Чаще всего они возникают из-за проблемы толкования налогового законодательства фискальными органами и налогоплательщиками.

Следствием противостояния налогоплательщиков и налоговых органов являются ошибки в процессе исполнения налогового обязательства, что порождает налоговые споры, вызывает чувство несправедливости, толкает на уклонение от уплаты налогов.

Итак, налоговый риск – это вероятность возникновения финансовых потерь, связанных с неопределенностью процессов исчисления и уплаты налогов и вызванных неоднозначностью и неточностью налогового законодательства.

Налоговые риски классифицируют по различным основаниям: по субъектам несущим риск, по возможным последствиям, по причинам их возникновения и т.д.

Все риски делятся на три большие группы.

Риски, наступающие до налогового спора, к примеру, риск неправильного оформления хозяйственных операций, недобросовестности контрагентов и т.д.

Риски в процессе проведения (выездной) налоговой проверки: риск нехватки времени, риск некачественного юридического сопровождения и т.д.

Риски, возникающие в процессе налогового спора, состоящего из этапов: написание разногласий на акт, досудебное обжалование, судебное обжалование.

На каждом этапе существуют риски налоговых споров, которые возможно нейтрализовать при помощи конкретных последовательных мероприятий. Они делятся на этапы - идентификация рисков, систематизация причин их возникновения и комплекс мероприятий по их предотвращению.

Предлагаем следующий комплекс мер:

- на этапе проведения налоговой проверки - обратиться за юридической помощью и заранее начать готовить доказательственную базу;

- при выборе кандидатуры налогового адвоката следует предварительно ознакомиться (провести анализ), в каких налоговых спорах он принимал участие и каков был результат судебного разбирательства;

- использовать возможность дачи пояснений налоговым инспекторам, проводящим проверку;

- произвести оценку судебной перспективы, проанализировать судебную практику по аналогичным делам;

- знать законодательно-процессуальную последовательность продвижения документов и рассмотрения налогового спора;

- сопоставить возможные судебные издержки с суммой, которую вероятно отыграть;

- правильно оформлять хозяйственные операции, повышать квалификацию бухгалтера, налогового работника, проводить добровольный аудит;

- избегать сомнительных схем минимизации налоговых платежей и сомнительных контрагентов;

- осуществлять все расчеты через расчетный счет;

- внедрять систему управления налоговыми рисками и использовать современные методы управления разными видами налоговых рисков.

Предпроверочный анализ — это негласное исследование информации о налогоплательщике, посредством которого налоговая инспекция определяет для себя целесообразность выхода на выездную налоговую проверку.

Налоговый аналитик с помощью специальных технологий и инструментов собирает и обобщает информацию, которая позволяет ещё до назначения проверки составить представление о деятельности налогоплательщика и обнаружить «проблемные места». При этом предпроверочный анализ направлен не только на выявление нарушений законодательства.

В ходе проведения такого анализа важно понять, не является ли потенциальный проверяемый анонимной структурой, и есть ли перспектива реального взыскания доначисленных налогов и штрафов.

В соответствии с существующими рекомендациями, руководителю проверяющей группы перед проведением выездной налоговой проверки необходимо наметить мероприятия налогового контроля, необходимые для подтверждения предполагаемых налоговых правонарушений и сбора доказательственной базы (письмо ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок»).

Согласно письму ФНС России от 13.07.2017 № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)», перед началом выездной налоговой проверки налоговый орган уже обладает или должен обладать информацией о совершенных налогоплательщиком правонарушениях, и в рамках проводимых мероприятий налогового контроля ориентирован преимущественно на сбор доказательств совершения данных правонарушений, а также умысла налогоплательщика в их совершении. Предпроверочный анализ, несмотря на негласность, имеет и формализованную часть — письменный документ, заключение, которое состоит из 6 разделов:

-

Основные сведения о налогоплательщике (кроме формальных данных типа даты и адреса регистрации, здесь приводятся сведения об учредителях и их участии в других юр. лицах, их доходах и источниках таких доходов, круга выявленных взаимозависимых лиц, составе имущества как руководителей и учредителей, так и самой компании);

Общая оценка финансово-хозяйственной деятельности (анализ и оценка данных бухгалтерской и налоговой отчетности, их положительная или отрицательная динамика, анализ состава кредиторской задолженности, правильность формирования затрат, сопоставляются налоговые базы по прямым и косвенным налогам, отдельно анализируются имущественный и транспортный налог);

Оценка по критериям риска (табличная форма, основана на 12-ти критериях риска в соответствии с приказом ФНС России от 30.05.2007 № ММ-3-06/333, эти критерии можно найти на сайте www.nalog.ru);

Сведения из информационных ресурсов и прочих источников (почти два десятка ПИК — поисково-информационных комплексов, специальные инструменты анализа информации и открытые источники);

Сведения о проведенных мероприятиях налогового контроля (на самом деле в этом разделе не только данные о результативности камеральных и выездных проверках налогоплательщика в предыдущие периоды, но и данные из банков).

Именно информация по движению денежных средств по счетам ложится в основу построения блок-схемы участников группы компаний, выявления источников изъятия наличных денежных средств.

Кроме того, компании из блок-схемы анализируются на предмет анонимности и транзитности деятельности с приведением данных их налоговой отчётности (Здесь же приводится информация о встречных проверках контрагентов и контрагентов контрагентов);

Выводы о целесообразности проведения выездной налоговой проверки (составе проверяющих, мероприятиях, которые необходимо провести в рамках выездной налоговой проверки, сумме потенциальных доначислений, реальности их взыскания, а также о необходимости включения в состав проверяющих оперативных сотрудников правоохранительных органов).

Как уже указывалось выше, согласно «концепции системы планирования выездных налоговых проверок» существуют общедоступные критерии рисков самостоятельной оценки для налогоплательщиков своей деятельности, которые указаны в приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Налогоплательщик может сам проанализировать налоговые риски назначения выездной налоговой проверки, исходя из следующего:

налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

выплата заработной платы сотрудникам ниже рыночной;

доля вычетов превышает стандарты по рынку, большие суммы возмещения;

в связи с реорганизацией, банкротстве или ликвидацией организации-налогоплательщика;

переходом в другую Инспекцию;

большим количеством убытков;

сомнительные банковские операции или операции с фирмами-однодневками;

разрывы в программе «СК-НДС»;

приближение к потолку доходов, работников по специальным налоговым режимам;

«транзитный» характер банковских операций;

налогоплательщик не ответил на требование по ППА или в ходе камеральной налоговой проверки и не представил пояснения по выявленным ошибкам.

ВАЖНО: В настоящий момент среднеотраслевые показатели применяются в совокупности с иными показателями и сами по себе не являются строго обязательными. Однако, именно данные показатели изучаются в первую очередь при предпроверочном анализе и их нарушение переводят организацию в «зону риска».

Необходимо проверить - отличаются ли показатели по налогу на прибыль и НДС от среднеотраслевой нагрузки за все периоды, установив степень риска попасть в «отбор» для предпроверочного анализа.

С начала 2021 года Налоговые органы при планировании проверок будут учитывать следующие обстоятельства.

ФНС России в письме от 06.08.2020 № ШЮ-4-13/12599@ указала на правовые особенности внутригрупповых сделок. В частности, данное письмо позволяет оценить налоговые риски всех участников внутригрупповых сделок, так как в нем выработан единообразный подход при формировании доказательственной базы в рамках мероприятий налогового контроля по вопросам налогообложения расходов по оплате услуг, оказываемых в адрес российских организаций иностранными взаимозависимыми организациями. ФНС России выдвинула следующий алгоритм таких сделок:

реальность таких услуг, то есть действительно ли такие услуги существовали и предоставлялись;

отсутствие дублирования расходов на приобретение идентичных благ. Иными словами, есть ли в штате российской компании специалисты аналогичные зарубежным;

экономическая/коммерческая ценность услуг (через оценку деловой цели и готовности независимых лиц приобретать такие услуги или осуществлять соответствующую деятельность собственными силами). Здесь также проверяется, чьим интересам служит услуга: дочернего общества (заказчика) или акционеров из-за рубежа.

Обоснование внутригрупповых сделок с учетом вышеуказанного письма ФНС России, должно происходить с учетом следующих рекомендаций:

необходимость ведения электронной корреспонденции (переписки) с исполнителем, осуществления детализации телефонных звонков, служебные записки и справки, распечатки из внутренних электронных систем налогоплательщика, распечатки электронного календаря, снимки экрана компьютера;

быть готовым предоставить все необходимые обстоятельные пояснения по таким сделкам. Так как соответствующие показания налогоплательщика по тем аспектам, которые вызывают вопросы у налогового органа, при недостающих документах, будут являться достаточными, и инспекция не сможет отказать в вычете расходов;

налоговому органу запрещено делать выводы о дублировании расходов лишь на основании формального сопоставления названий отделов/должностей сотрудников налогоплательщика и исполнителя без проведения детального анализа функционала, опыта и компетенций соответствующих отделов и сотрудников. При этом, Компаниям рекомендуется подготовить соответствующие регламенты с описанием функционала отделов/специалистов, которые пересекаются с отделами/специалистами исполнителя;

необходимо оценивать экономическую обоснованность расходов на приобретение внутригрупповых услуг, исходя из намерений получить положительный экономический эффект от такого приобретения, даже если по факту был получен отрицательный финансовый результат или же результат полученных услуг не был использован в силу объективных обстоятельств хозяйственной деятельности налогоплательщика. Под такое обоснование организации следует получить отчеты от исполнителя и подготовить внутренние служебные записки с результатами таких услуг;

запрещено проверять размер цены в контролируемых сделках по оказанию внутригрупповых услуг на соответствие рыночным ценам в рамках выездных и камеральных налоговых проверок. При этом, необходимо учитывать рыночность цен таких услуг, чтобы инспекция не предъявила претензии о получении необоснованной налоговой выгоды;

также стоит учитывать, что инспекция не вправе отказать в признании расходов исключительно в связи с установлением цены услуг, исходя из суммы затрат исполнителя и обычной для данной сферы наценки. Так, ФНС России прямо указывает, что такой механизм ценообразования является обычной практикой делового оборота, и сам факт применения такой модели ценообразования не должен рассматриваться как перераспределение доходов и убытков между компаниями.

Необходимо в настоящее время планировать внутригрупповую деятельность в соответствии с указанными рекомендациями для налоговых органов.

Нужна консультация? Оставьте заявку

Читайте также: