Вывозные таможенные пошлины 2019

Опубликовано: 16.05.2024

Таможенная пошлина – это обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Союза (ст. 2 ТК ЕАЭС) (далее в тексте “пошлина” и “ТП”).

Правительство Российской Федерации, как и власти любых других стран, стремится решить две главные задачи внешнеэкономической деятельности. Первая – поддержать отечественного товаропроизводителя, в какой-то степени оградив его от конкуренции со стороны иностранных производителей. Вторая – обеспечить российским гражданам доступ к лучшим импортным товарам. Решение этих задач требует сбалансированной внешнеэкономической политики государства. Инструментом выступают методы тарифного и нетарифного регулирования внешнеэкономической деятельности. Тарифные методы регулирования это различные тарифы и сборы, взимаемые при совершении внешнеторговых операций. К нетарифным мерам регулирования относятся, прежде всего, лицензирование, квотирование, сертификация товаров или услуг и некоторые другие методы.

Большинство внешнеторговых операций облагаются таможенными платежами (таможенная пошлина, налог и сбор), задачей которых пополнять бюджет государства. А так как цели внешнеэкономических сделок могут быть разными (коммерческими, образовательными или благотворительными), то и размер пошлин тоже может разным – для каких-то видов деятельности она взимается в полном размере, а для каких-то видов государство вводит преференции в виде льготных пошлин (вплоть до 0%).

На территории Таможенного союза ставки таможенных пошлин определяются согласно единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза (ТН ВЭД) и Единого таможенного тарифа Таможенного союза (со вставками ввозных пошлин). Согласно этим документам, объектом обложения пошлиной являются товары, которые перемещаются через таможенную границу. Пошлина накладывается на таможенную стоимость товара или на его физические характеристики (потребительская единица: кол-во, ед., шт., кг., литры, объем и т.д.).

Как мы уже сообщали, пошлины далеко не единственный вид таможенных платежей. Также на таможне подлежат оплате:

- Таможенные сборы или сбор за таможенное оформление.

Рассчитывается и уплачивается от стоимости ввозимого товара. При экспорте-вывозе с 04.09.2018 эта сумма не уплачивается! Ранее сбор за таможенное оформление был 750 рублей. "Федеральный закон от 3 августа 2018 года N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации". - Налог на добавленную стоимость (НДС).

Начисляется только на ввозимые товары и составляет в РФ: 0% , 10% или 20% (до 31.12.18 составлял 18%) - Акцизы.

Начисляются только на акцизные товары: нефтепродукты, автомобили, алкоголь, табак, и др.

Виды таможенных пошлин

Ввозная таможенная пошлина (импортная) – это обязательный платеж, взимаемый таможенными органами государств – членов Евразийского экономического союза в связи с ввозом товаров на таможенную территорию Евразийского экономического союза (п. 2 ст. 25 Договора о Евразийском экономическом союзе от 29 мая 2014 года), является инструментом таможенно-тарифного регулирования внешнеторговой деятельности. В условиях функционирования Евразийского экономического союза устанавливается и применяется Единый таможенный тариф и иные единые меры регулирования внешней торговли с третьими странами (Договор о Евразийском экономическом союзе от 29 мая 2014 года) (далее – Договор о Союзе). Подробнее >>>

Вывозная таможенная пошлина (экспортная) – это обязательный платеж, взимаемый таможенными органами государств – членов Евразийского экономического союза при вывозе товаров за пределы таможенной территории Евразийского экономического союза.

Специальные, антидемпинговые и компенсационные пошлины относятся к группе особых таможенных тарифов, устанавливаются международными договорами или законодательством государств - членов Таможенного союза. Они взимаются в том же порядке, что и ввозная ТП (ФЗ от 8 декабря 2003 года №165-ФЗ (ред. От 4 июня 2014 года) “О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров”). Образец «Антидемпенговая пошлина»

Другая группа таможенных тарифов – сезонные пошлины. Они носят сезонный характер и применяются по отношению к сельскохозяйственной продукции. Их цель – защитить отечественного товаропроизводителя и простимулировать собственное сельское хозяйство. Они применяются в период сбора и реализации урожая и заменяют собой привычные ставки пошлин, действующих в другое время года.

Виды таможенных ставок

Единый Таможенный Тариф позволяет применять к одним и тем же товарам разные виды таможенных ставок: адвалорные, специфические и комбинированные. Зная виды таможенных ставок, можно произвести расчет ставки таможенной пошлины.

Адвалорная ставка не имеет фиксированной суммы и представляет процент от таможенной стоимости товара (стоимость товара+стоимость доставки товара до границы). Например, при ввозе партии вешалок для одежды оплате на таможне подлежит сумма равная 9% от таможенной стоимости партии.

Специфическая ставка имеет фиксированную сумму, которая накладывается на каждую отдельную единицу товара (масса, кол-во, объем и т.д.). Например, при ввозе партии кроссовок будет начислена пошлина в размере 0,47 евро за пару.

Комбинированная ставка представляет собой комбинацию из адвалорной и специфической ставок. ЕТТ ТС предусматривает два способа подсчета пошлины: либо исходя из количественных характеристик или массы товара (специфическая ставка), либо исходя из его стоимости (адвалорная ставка). Оплате на таможне подлежит наибольшая из полученных сумм. Например, ввозится партия свежих экзотических фруктов: бананов (код ТН ВЭД 0803901000), лимонов (код ТН ВЭД 0805501000) или помело (код ТН ВЭД 0805400000). По отношению к данной товарной позиции применяется комбинированная ставка, которая гласит, что ТП должна составить 4% от таможенной стоимости партии (адвалорная ставка), но она должна быть меньше суммы, если бы расчеты проводились по формуле 0,015 евро/кг (специфическая ставка).

Размер пошлины на импортируемые товары определяется по коду ТН ВЭД в соответствии с Решением Комиссии Таможенного союза “О едином таможенно-тарифном регулировании” от 27 ноября 2009 года. Размер пошлины на экспортируемые товары определяется по коду ТН ВЭД в соответствии с Постановлением Правительства Российской Федерации от 30 августа 2013 года №754.

Плательщиками таможенных пошлин, налогов является декларант или иные лица, у которых возникла обязанность по уплате ТП и налогов (ст. 50 ТК ЕАЭС).

Льготы по уплате таможенных пошлин

Льготы по уплате ТП распространяются на товары, произведенные в странах, с которыми у Российской Федерации действует международный договор о предоставлении взаимных преференций в области внешней торговли. Право на такую льготу участник ВЭД может подтвердить, предоставив в таможенный орган Сертификат о происхождении товара (Общей формы, Form A, СТ-1 или СТ-2).

Льготы по уплате ТП бывают следующих видов:

- Тарифные преференции;

- Тарифные льготы;

- Льготы по уплате налогов;

- Льготы по уплате таможенных сборов.

Перечень льгот, действующих на территории РФ, представлен в Приказе ФТС России от 26 мая 2010 года №1022 (ред. От 20 декабря 2012 года).

Таможенное оформление товаров без уплаты таможенных пошлин в 2019 году

Особенности таможенного оформления при ввозе товаров без уплаты таможенных пошлин в 2019 году участниками ВЭД:

Физическим лицом: от уплаты таможенных пошлин освобождаются грузы и товары перевозимых для личного пользования, при условии что:

- Их вес не превышает 50 кг, а общая стоимость не превышает 10000 евро (для воздушного транспорта - сопровождаемым багажом);

- Их вес не превышает 25 кг, а общая стоимость не превышает 500 евро (исключая воздушный транспорт - сопровождаемым багажом);

- Их вес не превышает 31 кг, а общая стоимость не превышает 500 евро (для почтовых отправлений и товаров доставляемых перевозчиком - несопровождаемым багажом).

При превышении любого из данных показателей гражданин должен оплатить таможенные платежи из расчета 30% от суммы превышающей допустимую стоимость, либо 4 евро за каждый килограмм перевеса.

Также гражданин вправе провозить через таможенную границу без уплаты пошлин:

- До 50 сигар, или 200 сигарет, или 250 г табака;

- До 3 литров алкогольной продукции.

Юридическим лицом или индивидуальным предпринимателем: грузы и товары без уплаты таможенных пошлин и налогов могут ввозиться стоимостью не превышающей 200 евро. Но при этом таможенная декларация подается таможенному органу в любом случае.

Уплата таможенных пошлин

Срок оплаты таможенных пошлин начинается с момента регистрации таможенной декларации до выпуска товаров под заявленной таможенной процедурой. Иными словами все таможенные платежи должны быть внесены в срок до того момента, когда таможня завершит таможенное оформление груза. Однако в некоторых случаях этот срок может быть увеличен еще на 10 дней (например, когда инспектору и декларанту необходимо провести корректировку таможенной стоимости товара).

Порядок оплаты таможенной пошлины

Согласно ст. 61 ТК ЕАЭС, платежи уплачиваются в том таможенном органе, где происходит процедура выпуска товара (за исключением случаев, когда товары помещаются под таможенную процедуру таможенного транзита). Способы уплаты таможенных пошлин: оплата может вноситься в кассу таможенного органа (срок зачисления на счет – от одного до нескольких дней), или перечисляться электронным способом с помощью платежной системы “Раунд” или таможенной карты (срок зачисления на счет – до нескольких часов). Платежи выплачиваются в валюте государства, в котором производится таможенное оформление товара по курсу, зафиксированному на день подачи декларации. Оплата, как правило, производится двумя платежными поручениями: первое платежное направляется на оплату пошлины, второе – НДС, акциза (при необходимости) и таможенного сбора. Правила заполнения платежного поручения определены в Приказе Министерства финансов РФ от 12 ноября 2013 года №107н “Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”.

Услуги и помощь в расчете стоимости таможенных пошлин

Наша компания “Универсальные Грузовые Решения” оказывает услуги и оформлению товаров, подбору кодов ТН ВЭД, производит расчет необходимых к уплате на таможне: таможенных платежей, пошлин, налогов (НДС), сборов и акцизов. И при этом стоимость и сроки оформления в нашей компании – минимальны, а консультации бесплатны!

Мы уверены, что станем Вам надежным партнером на таможне!

| Документ полезен? | 0 | m | n | 0 |

В целях реализации Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 378 "О классификаторах, используемых для заполнения таможенных документов" (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 21 сентября 2010 г.) с изменениями, внесенными решениями Комиссии Таможенного союза от 14 октября 2010 г. N 441 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 16 ноября 2010 г.), от 7 апреля 2011 г. N 719 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 3 августа 2011 г.), от 16 августа 2011 г. N 906 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 24 января 2012 г.) и от 18 ноября 2011 г. N 858 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 12 декабря 2011 г.), Решением Совета Евразийской экономической комиссии от 19 марта 2012 г. N 9 (официально опубликовано на сайте Комиссии Таможенного союза http://www.tsouz.ru/, 23 марта 2012 г.), решениями Коллегии Евразийской экономической комиссии от 16 августа 2012 г. N 125 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 16 августа 2012 г.), от 23 августа 2012 г. N 135 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 23 августа 2012 г.), от 18 октября 2012 г. N 188 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 23 августа 2012 г.), от 19 февраля 2013 г. N 22 (официально опубликовано на сайте Евразийской экономической комиссии http://www.tsouz.ru/, 20 февраля 2013 г.), от 11 июня 2013 г. N 127 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 13 июня 2013 г.), от 25 июня 2013 г. N 137 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 26 июня 2013 г.), от 25 июня 2013 г. N 140 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 26 июня 2013 г.), от 1 октября 2013 г. N 213 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 2 октября 2013 г.), от 25 февраля 2014 г. N 27 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 26 февраля 2014 г.), от 18 декабря 2014 г. N 237 (официально опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 19 декабря 2014 г.), от 12 мая 2015 г. N 52 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 13 мая 2015 г.), от 18 августа 2015 г. N 91 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 20 августа 2015 г.), от 3 ноября 2015 г. N 139 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 3 ноября 2015 г.), от 22 декабря 2015 г. N 168 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 23 декабря 2015 г.), от 2 июня 2016 г. N 54 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 3 июня 2016 г.), Решением Совета Евразийской экономической комиссии от 9 августа 2016 г. N 62 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 28 сентября 2016 г.), решениями Коллегии Евразийской экономической комиссии от 30 августа 2016 г. N 95 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 31 августа 2016 г.), от 15 ноября 2016 г. N 145 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 17 ноября 2016 г.), от 29 ноября 2016 г. N 159 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 1 декабря 2016 г.), Решением Совета Евразийской экономической комиссии от 21 декабря 2016 г. N 153 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 3 марта 2017 г.), решениями Коллегии Евразийской экономической комиссии от 24 апреля 2017 г. N 33 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 26 апреля 2017 г.), от 2 мая 2017 г. N 43 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 4 мая 2017 г.), от 12 сентября 2017 г. N 116 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 13 сентября 2017 г.), от 14 ноября 2017 г. N 149 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 16 ноября 2017 г.), от 16 января 2018 г. N 5 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 19 января 2018 г.), от 22 мая 2018 г. N 81 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 25 мая 2018 г.), от 30 октября 2018 г. N 176 (официально опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 6 ноября 2018 г.), приказа Минфина России от 8 июня 2018 г. N 132н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения" (зарегистрирован Минюстом России 27.08.2018, регистрационный N 52011) с изменениями, внесенными приказами Минфина России от 30 ноября 2018 г. N 245н (зарегистрирован Минюстом России 27.12.2018, регистрационный N 53202), от 6 марта 2019 г. N 36н (зарегистрирован Минюстом России 02.04.2019, регистрационный N 54248), ПРИКАЗЫВАЮ:

1. Утвердить Перечень соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации согласно приложению к настоящему приказу.

2. Центральному информационно-техническому таможенному управлению (В.Ю.Скиба) совместно с Главным управлением информационных технологий ФТС России (Г.В.Песчанских) внести с учетом положений настоящего приказа изменения в базы данных нормативно-справочной информации и программные средства, применяемые для обработки сведений, заявленных в таможенных документах.

3. Признать утратившим силу приказ ФТС России от 17 августа 2018 г. N 1297 "Об утверждении Перечня соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации".

4. Настоящий приказ применяется при исполнении бюджетов бюджетной системы Российской Федерации на 2019 год.

Контроль за исполнением настоящего приказа оставляю за собой.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

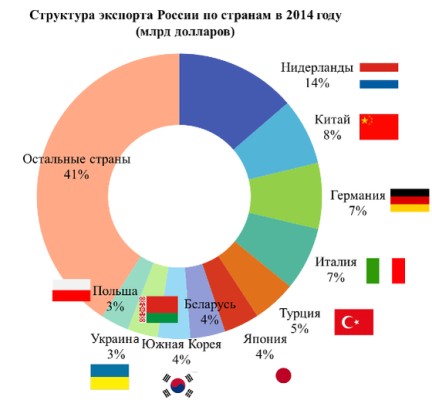

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Информация представляет интерес для тех, кто осуществляет или только собирается заниматься внешнеэкономической деятельностью с коммерческой и некоммерческой целью, а также для тех, кто планирует перевозку личных вещей, багажа, транспортных средств и получение международных почтовых отправлений с пересечением границы РФ. Знание особенностей таможенных операций в 2020 году, грамотное оформление документов позволит избежать лишних трат и провести таможенное оформление максимально быстро и результативно.

Что такое таможенные сборы

К таможенным сборам относятся платежи, взимаемые за оказание таможенных услуг по оформлению, хранению и таможенному сопровождению товаров вне зависимости от их коммерческой принадлежности. В качестве декларанта может выступать непосредственно сам владелец декларируемого имущества либо третье лицо, его замещающее и наделенное необходимыми полномочиями.

Суммы таможенных сборов рассчитываются на основании Постановления Правительства Российской Федерации за № 863 от 28 декабря 2004 года «О ставках таможенных сборов за таможенные операции». За основу исчисления принята таможенная стоимость товара в российских рублях. Размер таможенных сборов ограничен и не может превышать 100000 рублей.

Ставки таможенных сборов в 2020

Для удобства пользователей сайта были составлены таблицы, облегчающие восприятие информации. В 2020 году продолжают действовать утвержденные ранее ставки.

Сборы за таможенное оформление

В отношении товаров (ввоз и вывоз) действуют следующие тарифы по совершению таможенных операций (п.1 Постановления РФ о ставках таможенных сборов).

Таблица 1. Ставки за таможенное оформление (с учетом 75% при электронном декларировании)

Таможенная стоимость товара

Сумма таможенного сбора

До 200 тыс. рублей включительно

От 200 тыс. рублей 1 копейки до 450 тыс, рублей включительно

От 450 тыс. рублей 1 копейки до 1200 тыс. рублей включительно

От 1200 тыс. рублей 1 копейки до 2500 тыс. рублей включительно

От 2500 тыс. рублей 1 копейки до 5000 тыс. рублей включительно

От 5000 тыс. рублей 1 копейки до 10000 тыс. рублей включительно

От 10000 тыс. рублей 1 копейки

При оформлении на экспорт товаров, на которые не начисляются таможенные пошлины и налоги, для расчета используется фактическая цена в российских рублях, указанная в сопроводительной документации (договоры купли-продажи, счета-фактуры).

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Таблица 2. Ставки за таможенное оформление отдельно выделенных позиций.

Сумма таможенного сбора

Ценные бумаги, номинированные в иностранной валюте

500 рублей при условии оформления пакета в одной декларации

Товары для личного пользования, не используемые для осуществления предпринимательской деятельности

250 рублей (за исключением легковых автомобилей, обозначенных в товарной позиции 8703)

Автомобили легковые из товарной позиции 8703 для личного, семейного, домашнего пользования

Действует расчет согласно указанному в Таблице № 1.

Воздушные, морские, речные, смешанного типа суда

Временный ввоз, временный вывоз, переработка на или вне таможенной территории

10 тысяч рублей за одно судно, если не предусмотрено иное

Товары, не облагаемые вывозными таможенными пошлинами

1 тысяча рублей при условии, что в декларации указаны только товары, не облагаемые вывозными таможенными пошлинами

Если в одной декларации указаны товары, облагаемые и необлагаемые таможенными пошлинами, то расчет ведется путем сложения – 1 тысяча рублей за необлагаемые товары и соответствующая сумма из Таблицы 1 за товары, облагаемые таможенной пошлиной.

Сборы за таможенное сопровождение

Таможенный сбор за таможенное сопровождение взимается за сопровождение автотранспортных средств, железнодорожного транспорта, воздушных, водных судов в размерах, обозначенных в п.5 ст. 130 ФЗ № 311 от 27.11.2010 «О таможенном регулировании в Российской Федерации».

Таблица 3. Ставки за таможенное сопровождение

За каждое автотранспортное средство

За каждую единицу подвижного ж/д состава

За каждое воздушное судно

За каждое водное судно

До 50 км включительно

20000 рублей вне зависимости от расстояния

20000 рублей вне зависимости от расстояния

Свыше 50 до 100 км включительно

Свыше 100 до 200 км включительно

1000 рублей за каждые 100 км, но не менее 6000 рублей

1000 рублей за каждые 100 км, но не менее 6000 рублей

Сборы за хранение

В случае хранения товаров на складах таможенного органа декларант обязан оплатить услугу согласно ст. 130 Федерального Закона № 311-ФЗ «О таможенном регулировании в Российской Федерации».

Таблица 4. Ставки за хранение

Склад временного хранения таможенного органа

1 российский рубль с каждых 100 кг веса в день

Специально оборудованные склады для хранения отдельных видов товаров

2 российских рубля с каждых 100 кг веса в день

За какие товары таможенные сборы не взимаются

Освобождение от уплаты таможенных сборов регулируется ст. 131 ФЗ-311 от 27.11.2010 «О таможенном регулировании в Российской Федерации».

Таблица 5. Перечень товаров, освобожденных от уплаты таможенных сборов

Товары безвозмездной (гуманитарной) помощи

Имущество, принадлежащее дипломатическим представительствам, консульским службам, официальным представительствам иностранных государств и их работникам

Культурные ценности, принадлежащие музеям, архивам, хранилищам государственной или негосударственной формы собственности

Временный ввоз (допуск), временный вывоз

Товары, предназначенные для демонстрации в выставочных мероприятиях государственного масштаба, в том числе – в авиасалонах

Временный ввоз, временный вывоз

Наличная валюта государств-членов ТС, за исключением памятных монет

Ввоз, вывоз центральными банками этих государств

Товары общей стоимость меньше 200 € по курсу Центробанка на день декларирования

Товары, используемые в качестве припасов

Товары, принадлежащие частным лицам для домашнего пользования

Транспортные средства международных перевозок

Временный ввоз, при условии дальнейшего использования в международных перевозках

Запасные части и оборудование одновременно с транспортным средством

Ввоз, вывоз (ст. 349 ТК ТС)

Также таможенный сбор не взимается за ввоз/вывоз товаров, предназначенных для проведения спортивных соревнований и киносъемок, профессионального оборудования, предназначенного для выпуска СМИ, научных образцов, международных почтовых отправлений.

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Порядок и сроки оплаты таможенных сборов

Регулируется ст. 128 ФЗ № 311 «О таможенном регулировании в Российской Федерации»

Сбор за таможенные операции осуществляется одновременно с подачей таможенной декларации (неполной, полной, периодической, временной). При таможенном сопровождении оплата должна быть совершена до его начала, при таможенном хранении – до момента выдачи товара собственнику либо лицу, его представляющего.

Кто ответственный за оплаты таможенных сборов

Согласно п.1 ст. 320 Таможенного кодекса ответственность за уплату таможенных сборов несет декларант или его представитель (таможенный брокер). При обнаружении факта неуплаты или неполной оплаты таможенных платежей взыскание производится или с владельца товара, или с таможенного брокера.

Как рассчитать таможенные сборы

Сумма оплаты таможенного сбора определяется за оформление, сопровождение и хранение товара согласно Таблицам 1, 2, 3, 4. Исходя из имеющихся данных расчет в 2020 году также выполняется методом суммирования отдельных позиций.

Обязательное условие для экспорта и импорта товаров — внесение таможенных платежей. К ним относятся ввозные и вывозные пошлины, ввозные акциз и НДС, а также таможенные сборы. Они определяются участниками внешнеэкономической деятельности самостоятельно. Таможня производит расчет платежей только в некоторых случаях, предусмотренных законом. В статье мы приводим общий порядок вычисления сумм для уплаты при экспорте и импорте.

База для расчета платежей и вычисление пошлины

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Шаг 1. Определяем базу

В качестве основы для расчета пошлины принимается либо таможенная стоимость товара, либо его физическая характеристика — как правило, количество. Иногда базы комбинируются. Какую выбрать базу, зависит от типа тарифа. Ставки пошлины могут быть:

- адвалорными (процент от стоимости);

- специфическими (фиксированная сумма за каждую единицу провозимого товара);

- смешанными (сочетание двух предыдущих типов ставок).

Специфическая ставка требует знания количества единиц для обложения (партии, метры и т.д.) Эти сведения берутся из документов на поставку. При определении базы для адвалорного тарифа могут возникнуть вопросы. В Таможенном кодексе ЕАЭС представлены пять основных способов расчета стоимости товаров при импорте. Они выстроены по приоритету в зависимости от точности. Если невозможно применить более корректный способ, используется следующий по значимости.

- Метод по стоимости сделки с ввозимыми товарами. Стоимость товаров равна сумме денежных средств, которые вы перечислили (или перечислите) зарубежному поставщику за товар. Помимо цены продукции к таким платежам могут относиться расходы на доставку, упаковку, услуги посредников и т.д.

- Метод по стоимости сделки с идентичными товарами. Под идентичностью понимается совпадение физических характеристик, качества и репутации. Такие товары должны быть ввезены в ЕАЭС за ранее, чем за 90 дней до импорта оцениваемой продукции. Они обязательно должны быть произведены в той же стране, где вы закупили товар. Их стоимость в свою очередь определяется по первому методу.

- Метод по стоимости сделки с однородными товарами. Способ аналогичен предыдущему методу. Отличие заключается в том, что однородные товары хотя и не идентичны оцениваемой продукции, но имеют сходные функции, состав и характеристики. Действует условия совпадения страны производства, как и для идентичных товаров.

- Метод вычитания. Заявляемая стоимость будет равна цене продажи оцениваемых товаров (или идентичных/однородных) на территории страны импортера.

- Метод сложения. Этот способ предполагает расчет стоимости на основе суммирования расходов на создание таких товаров.

Кодекс предусматривает резервный метод, который используется, если невозможно сделать подсчет другим способом. Например, можно взять стоимость идентичных или однородных товаров, привезенных из других стран, а не из государства-экспортера.

При экспорте продукции применяются те же способы вычисления стоимости за исключением метода вычитания.

Шаг 2. Считаем размер пошлины

Формула для адвалорной пошлины — это произведение стоимости товара и ставки. Для специфического тарифа пошлина равна произведению количества единиц товара на нужную ставку.

Ставки по импортируемой продукции представлены в документе под названием «Единый таможенный тариф ЕАЭС» (утвержден Решением Совета ЕАЭС от 16 июля 2012 № 54). Ставки по экспорту установлены Постановлением Правительства РФ от 30 августа 2013 № 754.

Прочие таможенные платежи: НДС, акцизы и сборы

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Шаг 3. Начисляем акцизы

При импорте подакцизных товаров придется начислить акцизы. Ставка налога, как и пошлина, может быть адвалорной, специфической и смешанной. Правила расчета также совпадают. За базу для адвалорной ставки берется сумма стоимости товаров и рассчитанной пошлины.

При поставке товаров на экспорт акциз не уплачивается. От продавца потребуются только документы, подтверждающие экспортную операцию.

Шаг 4. Начисляем НДС

При экспорте ставка налога составляет 0%. Поэтому сумма к уплате не увеличивается. Как и в случае с акцизами, понадобится пакет документов, подтверждающих экспорт.

Импортный НДС начисляется по ставке 0%, 10% или 20% (с 1 января 2019) в зависимости от вида товаров. Она умножается на сумму таможенной стоимости, пошлины и акциза.

Шаг 5. Прибавляем таможенные сборы

Сбор уплачивается за операции, которые совершает таможня в процессе пересечения товарами границы, в том числе, за хранение или сопровождение такой продукции. Как правило, сбор зависит от стоимости товаров. При этом его величина фиксирована. Например, если стоимость товаров равна 100 000 рублей, сбор составит 500 рублей. Точную сумму ищите в Постановлении Правительства РФ от 28 декабря 2004 № 863.

Пример расчета ввозных платежей

Российское предприятие занимается пошивом изделий из хлопковых тканей. Руководство заключило контракт на поставку материалов с иностранной компанией (не из ЕАЭС).

1. Стоимость для начисления пошлины определяется на основе стоимости сделки. Оплата поставщику за ткани составила 10 000 евро. Также компания возмещает контрагенту стоимость доставки до границы в размере 1 000 евро.

Стоимость товара = 10 000 + 1 000 = 11 000 евро.

2. Предположим, код номенклатуры ввозимого товара — 5209 19 000 0. Ставка единого тарифа равна 10% от стоимости.

Пошлина за импорт = 11 000 * 10% = 1 100 евро.

3. Акцизы и ввозной НДС. В нашем случае товар не подакцизный. Поэтому сверх суммы стоимости товаров и пошлины начисляем только НДС. Ставка будет равна 20%.

НДС = (11 000 + 1 100) * 20% = 2 420 евро.

Также в сумму платежей войдет таможенный сбор. Для нашей стоимости товаров он составит 2 000 руб.

Ведите бухгалтерский и налоговый учет импорта и экспорта в Контур.Бухгалтерии — облачном сервисе для малого бизнеса. Здесь есть простой учет, зарплата, отчетность, автоматизация операций и поддержка специалистов, без доплат. Первые 14 дней бесплатны для всех новых пользователей.

Автор статьи: Валерия Текунова

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Читайте также: