Выписка из кудир для налоговой образец

Опубликовано: 15.05.2024

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

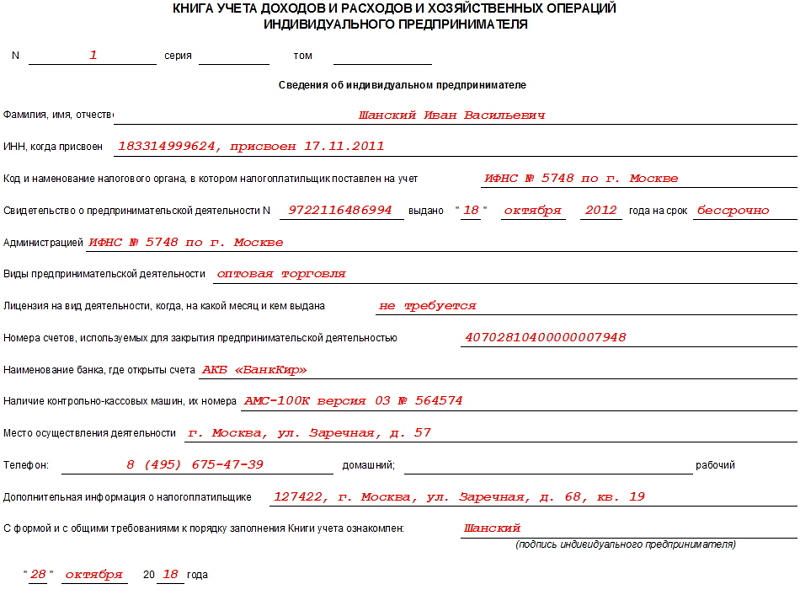

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

«Упрощенцы» ведут налоговый учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР). Книга учета состоит из четырех разделов. О том, как организации или предпринимателю на УСН заполнить самый основной – первый раздел, читайте в статье, подготовленной экспертами бератора.

Заполнение книги учета доходов и расходов. Общие правила

Форма Книги учета доходов и расходов и порядок ее заполнения утверждена приказом Минфина России от 22 октября 2012 года № 135н.

Записи в книге делают на основании первичных документов (накладные, договоры, акты

сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. д.).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде.

Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге.

На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации (индивидуального предпринимателя) и печать

(при наличии).Заверять в налоговой инспекции книгу учета не нужно (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).)

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя)

с указанием даты исправления и печатью (при наличии).

По ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов

в обязательном порядке. В письме от 13 ноября 2015 г. № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объяснили так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются

(п. 4 ст. 346.13 НК РФ):

- величина дохода. По итогам отчетного (налогового) периода она не должна превышать

60 миллионов рублей с учетом коэффициента-дефлятора; - остаточная стоимость имущества. По данным бухгалтерского учета она не должна быть больше 100 миллионов рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей

с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 миллионов рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств.

Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине

не приветствуется.

Титульный лист

В начале книги учета доходов и расходов указывают:

- год, на который она заведена;

- наименование фирмы или индивидуального предпринимателя;

- ИНН фирмы или индивидуального предпринимателя;

- выбранный объект налогообложения (доходы или доходы, уменьшенные на величину расходов);

- адрес фирмы или индивидуального предпринимателя;

- номера счетов в банках, которые открыты «упрощенцем».

Раздел I «Доходы и расходы»

Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают конкретное содержание операции, например: «арендная плата, перечисленная ООО „Пассив”».

В графе 4 отражают сумму дохода (если операция «доходная»).

В графе 5, соответственно, указывают сумму расхода (если операция «расходная»). Эту графу

в обязательном порядке заполняют только те предприятия (предприниматели), которые выбрали в качестве объекта налогообложения доходы за вычетом расходов (15%).

Упрощенцы с объектом «доходы» в графе 5 отражают:

- фактически произведенные расходы на содействие самозанятости безработных граждан

и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства других безработных за счет бюджетных средств; - расходы, фактически осуществленные за счет субсидий, полученных в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

- иные расходы, связанные с получением доходов (по своему усмотрению).

Для каждого отчетного периода (квартала, полугодия, 9 месяцев и года) заполняют свой

раздел 1.

Так, в частности, в конце раздела 1 за полугодие есть такие строки:

- «итого за II квартал»;

- «итого за полугодие».

В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие.

А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов

за IV квартал и за весь год.

По итогам налогового периода (года) заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами.

В строке 010 справки указывают сумму «налоговых» доходов, полученных «упрощенцем» за год.

В строке 020 отражают сумму «налоговых» расходов, которые «упрощенец» понес за год.

Строку 030 заполняют те, кто в прошлом году платил не «реальный», а минимальный налог. Здесь показывают «прошлогоднюю» разницу между минимальным и «реальным» налогами. Ведь эта разница уменьшает налоговую базу текущего года.

В строке 040 показывают налоговую базу за текущий год.

Значение строки 040 определяют так:

Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041.

Строка 041 «посвящена» полученным за год убыткам.

Рассмотрим порядок заполнения раздела 1 на примерах.

По Налоговому кодексу, чтобы «упрощенец» мог учесть стоимость реализованных товаров

в расходах, эти товары должны быть:

- оплачены поставщику;

- отгружены покупателю.

Кстати, в постановлении Президиума ВАС России от 29 июня 2010 г. № 808/10 указано, что для списания товаров не важно, оплачены они покупателем или нет. Достаточно, чтобы ценности были реализованы. Аналогичное мнение высказали и налоговики в письме ФНС России

от 24 ноября 2010 года № ШС-37-3/16197@.

Предоплата, полученная от покупателя, – это доход «упрощенца». Но что делать, если фирма решила разорвать контракт с покупателем и вернуть аванс?

В этом случае на сумму возвращенного аванса нужно уменьшить доходы того периода,

в котором деньги перечислены покупателю (п. 1 ст. 346.17 НК РФ). Уточненную декларацию подавать не нужно.

Итак, если вы вернули покупателю предоплату, то на сумму возвращенного аванса, можно уменьшить доходы. Как отразить это в книге учета доходов и расходов?

Теперь рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не надо.

С этим согласен и Минфин России (см. письмо от 12 декабря 2008 г. № 03-11-04/2/195).

При этом финансисты особо подчеркнули, что суммы перечисленных авансовых платежей в счет предстоящих поставок товаров при расчете единого налога в расходах не учитываются.

Поэтому суммы авансов, возвращенных поставщиками, в состав доходов не включаются.

Приложение «Книга учёта доходов и расходов» само заполняет книгу учёта доходов и расходов (КУДиР) данными с вашей онлайн-кассы. В этой статье отвечаем на основные вопросы про это приложение.

В этой статье:

- Общие вопросы про КУДиР

- Вопросы про приложение КУДиР

Общие вопросы про КУДиР

Что такое КУДиР?

КУДиР — книга учёта доходов и расходов. Её должны вести ООО на УСН (статья 346.24 НК РФ) и ИП на любом режиме налогообложения:

- УСН — статья 346.24 НК РФ;

- патенте — пункт 1 статьи 346.53 НК РФ;

- ОСНО — пункт 4 раздела 2 приказа Минфина.

Зачем нужна КУДиР?

Вести КУДиР требует текущее законодательство. Также КУДиР помогает рассчитать необходимый налог к уплате. Самостоятельно подавать книгу в ФНС не нужно. КУДиР предоставляют только по требованию.

Можно ли вести электронную КУДиР?

Можно, и это удобно. При этом электронную КУДиР надо распечатывать по окончании налогового периода. Распечатанная или рукописная книга должна быть пронумерована, прошнурована, скреплена подписью руководителя или предпринимателя и печатью, если есть.

Как вести КУДиР?

- Для каждого налогового периода (календарного года) — новая КУДиР;

- записи в книге ведут нарастающим итогом в хронологическом порядке;

- КУДиР заполняют кассовым методом: учитывают только реальное движение денег в кассе или на расчётном счёте. Например, если товар отгружен покупателю, но оплата не получена, то это не признаётся доходом для кассового метода учёта. Такие же правила действуют и для расходов;

- КУДиР ведут на компьютере в бухгалтерской программе или от руки;

- суммы вносят в книгу в рублях и копейках;

- в рукописной КУДиР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяют её должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

Что если не вести КУДиР?

При любых вопросах к годовой декларации ФНС может запросить книгу учёта для тщательной проверки. Налоговая может оштрафовать предпринимателя в нескольких случаях:

- КУДиР отсутствует или в ней есть ошибки — штраф от 10 000 рублей (ст. 120 НК РФ и ст. 15.11 КоАП);

- Если КУДиР не ведут несколько лет — штраф 30 000 рублей;

- Если предприниматель не вёл КУДиР и заплатил меньше налогов, чем положено — штраф в размере 20% от неоплаченной суммы налога, но не меньше 40 000 рублей.

Нужно ли подавать КУДиР вместе с декларацией?

Нет. КУДиР предоставляют только по требования налоговой инспекции.

Если у меня несколько патентов, нужно вести для каждого?

Нет. Вы можете вести несколько патентов в одной КУДиР.

Можно ли использовать Z-отчёт как первичный документ?

Использовать в КУДиР только первичные документы требуют от тех, кто ведёт бухгалтерский учёт. По закону ИП не обязаны вести бухгалтерский учёт. Это можно делать по желанию. Поэтому ответ на вопрос разный для каждого предпринимателя:

- если вы ИП и ведёте бухгалтерский учёт — вы не сможете использовать Z-отчёт, так как он не является первичным документом;

- если вы ИП и не ведёте бухгалтерский учёт — налоговая допускает использование Z-отчёта в КУДиР, так как в законе явно не указаны необходимые документы.

Можно ли не вносить каждый чек в КУДиР?

Можно, вносите данные из Z-отчёта.

Как учитывать расходы на себестоимость товара?

Расходы должны быть отражены в день продажи товара. Расчёт себестоимости каждый предприниматель определяет сам, так как существует несколько методов определения себестоимости.

В текущей версии приложения надо вносить затраты на себестоимость вручную. Мы планируем сделать так, чтобы приложение само вносило себестоимость из данных на Эвоторе.

Вопросы про приложение КУДиР

Как работает приложение?

Почему не сохраняются данные при оплате картой?

В соответствии с пунктом 1 статьи 346.17 НК датой получения доходов признаётся день поступления денежных средств на счета в банках или в кассу. Это называется кассовый метод.

Если клиент оплатил товар на терминале банковской картой, то в КУДиР это операция не попадёт, так как деньги ещё не поступили на счёт. В КУДиР попадёт запись после поступления денег на счёт. Датой операции будет дата поступления на счёт, а номером документа — номер входящей платёжки.

Полученная сумма будет ниже, чем оплаченная клиентом из-за комиссии платёжной системы. В КУДиР вносите сумму по платёжному документу плюс комиссия платёжной системы.

Можно ли в приложении вести КУДиР для нескольких юрлиц или СНО?

В текущей версии нельзя. Планируем обновление.

Как учитываются возвраты?

Возвраты по кассе автоматически попадают в КУДиР. Они попадают в колонку «Доходы» со знаком минус.

Из этой статьи можно узнать о назначении книги учета доходов и расходов, изменениях 2021 года, нюансах заполнения, а также ведении ее в электронном виде. После отмены ЕНВД предпринимателям предстоит перейти на другие системы налогообложения. Информация о КУДиР будет полезна: вмененщикам не нужно было заполнять ее. Для большей наглядности мы разместили пример заполнения книги учета доходов и расходов.

Что такое КУДиР и зачем она нужна?

Книга учета доходов и расходов (КУДиР) — документ, в котором учитывается денежное движение на предприятии. Все бизнесмены, за исключением тех, что выбрали ЕНВД или НПД, обязаны вести КУДиР. В ней 5 разделов и на то, какие страницы нужно заполнять, определено системой и объектом налогообложения. Вести документ можно в бумажном или электронном виде, а в случае, если операций много, предприниматель может автоматизировать процесс с помощью специальных онлайн-сервисов.

Изменения в КУДиР с 2021 года

В НК много изменений за последнее время. Перемены не коснулись КУДиР: до сих пор актуальна форма, утвержденная Минфином еще в 2018 году. Вести книгу можно как в печатном, так и в электронном виде. Из нюансов можно отметить разве что необходимость распечатывать электронную версию по завершении отчётного периода. Сдавать КУДиР также не нужно, но её наличие необходимо.

Подача и заверение КУДиР

Книгу учета доходов и расходов не нужно ни заверять, ни относить в ФНС. Но она должна быть на предприятии, иначе бизнесмена ждёт штраф: 200 рублей для ИП и 10 000 для ООО. Хранит документацию нужно в бумажном и прошитом виде, а страницы должны быть пронумерованы.

Бланк КУДиР в 2021 году

Есть два варианта книги учета доходов и расходов: для УСН и для патента. Причём её ведение на упрощенке зависит от того, какой объект налогообложения был выбран. Чтобы скачать нужный файл, нажмите на его название:

Как заполнить КУДиР на УСН «Доходы»

Объект налогообложения влияет на то, какие разделы книги нужно заполнять. Когда речь идёт о «Доходах», предприниматель указывает информацию, требующуюся в разделах I, IV и V. Примеры:

-

Раздел I. Доходы и расходы

Раздел IV. Расходы, уменьшающие налог

Раздел V. Торговый сбор, уменьшающий налог

Как заполнить КУДиР на УСН «Доходы минус расходы»

УСН с объектом «Доходы минус расходы» предполагает заполнение разделов с I по III. Также необходима справка к первому разделу по итогам суммы доходов и расходов.

-

Раздел I. Доходы и расходы

Раздел II. Расходы на основные средства и нематериальные активы

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Как заполнить книгу учета доходов для ИП на патенте

КУДиР на патенте имеет ряд отличий:

- книга ведется отдельная для каждого патента;

- средства нужно регистрировать в день их поступления в кассу или на счёт;

- любой документ, который подтверждает оплату, может использоваться в качестве основания для фиксирования операции;

- учет денежных средств ведется в хронологическом порядке.

Пример заполнения можно посмотреть на скриншотах ниже:

Нужно ли КУДиР ставить на учет в ИФНС?

С 2021 года книгу учета доходов и расходов не нужно ставить на учет в ИФНС. Однако её необходимо вести и в конце отчетного периода печатать. В противном случае во время проверки Налоговой на предприятие может быть наложен штраф: 200 рублей для ИП и 10 000 рублей для организаций.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки. Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы.

Прошить можно так:

-

Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

-

Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Как вести КУДиР в электронном виде

Существуют сервисы, позволяющие вести КУДиР не вручную, а в электронном виде. Можно выбрать один из них и упростить себе жизнь. Никто не отменял и возможность заполнять форму в Excel. Главное не забыть о том, что в конце отчетного периода нужно распечатать файл.

Нужна ли книга учета доходов при переходе с ЕНВД?

КУДиР необходима предпринимателям и организациям, работающим на ОСН, упрощенке, патенте или ЕСХН. Если бизнесмен в 2021 году выберет один из этих режимов, ему придётся заполнять книгу учёта доходов и расходов. Если же он предпочтет налог на профессиональную деятельность, в КУДиР нужды не будет.

Как известно, индивидуальные предприниматели не ведут бухгалтерию, а вот налоговый учет они вести обязаны. Основным документом для этого является Книга учета доходов и расходов (КУДиР) — именно в ней формируется база для исчисления налога. Форма этой книги и порядок заполнения различаются в зависимости от того, какой налоговый режим применяет ИП.

Кто должен и не должен вести КУДиР

Книгу учета доходов и расходов обязаны вести большинство предпринимателей. Не заполнять ее могут лишь те из них, кто применяет ЕНВД в чистом виде. Если же ИП совмещает этот налоговый режим с другими, то вести КУДиР он обязан. Причем в этом случае он ведет книгу отдельно по ЕНВД и по другому налоговому режиму, обеспечивая тем самым раздельный учет своих активов и операций.

Предприниматели, применяющие прочие режимы, кроме ЕНВД, введут КУДиР в безусловном порядке. Для каждой системы налогообложения утверждена собственная форма Книги.

Основная система налогообложения

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- Содержание. Перечислены разделы, из которых состоит КУДиР, и входящие в них таблицы.

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по видам продукции, а также иные материальные затраты по видам деятельности.

- Раздел II. Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отражаются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, подлежащая включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и иных вознаграждений, а также об удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на доходы физических лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Упрощенная система налогообложения

Книга учета доходов и расходов при УСН состоит из титульного листа и четырех разделов. В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

Раздел

Кто заполняет и что отражает

Объект «Доходы»

Объект «Доходы — Расходы»

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектом Доходы-Расходы

Единый сельскохозяйственный налог

Книга учета доходов и расходов для ИП на ЕСХН включает:

- Титульный лист с данными о плательщике.

- Раздел I. Доходы и расходы. Указывются сведения за I и II полугодие.

- Раздел II. Расходы на приобретение ОС и НМА, которые уменьшают базу по налогу.

Форма основного раздела КУДиР для ИП на ЕСХН, в котором отражаются доходы и расходы, похожа на аналогичный раздел Книги для УСН. С той лишь разницей, что данные группируются по полугодиям.

Патентная система налогообложения

Для предпринимателей на патенте КУДиР представляет собой максимально простой регистр, состоящий всего из двух разделов:

- Титульный лист, на котором отражается основная информация о предпринимателе.

- Раздел I, в котором указываются доходы.

ИП на ПСН не должны вести учет своих расходов, поскольку они никоим образом не влияют на размер налога. Доходы же при ПСН учитывать необходимо, ведь от их размера зависит возможность применения патента.

ИП на ПСН ведет отдельную Книгу по каждому «патентному» виду деятельности.

Раздел 1 КУДиР для ИП на патентной системе

Общие правила ведения КУДиР

Вне зависимости от режима налогообложения, ИП должны при ведении Книги придерживаться таких правил:

- КУДиР заводится на год, со следующего года открывается новая Книга.

- Операции отражаются на основании первичных документов.

- Данные в Книге указываются в хронологическом порядке, доходы и расходы учитываются кассовым методом (в момент фактической оплаты или поступления денежных средств).

- Если в Книге отражаются операции по расчетам через ККТ, запись можно делать в конце рабочего дня на основании Z-отчета.

- По окончании года КУДиР нужно распечатать, прошить, пронумеровать, указать общее количество страниц и поставить подпись. При отсутствии деятельности нужно распечатать и прошить пустую Книгу.

- КУДиР и первичные документы следует хранить 4 года.

Читайте также: