Выпадающие налоговые доходы это

Опубликовано: 13.05.2024

Нет времени читать?

Приказом Минфина РФ от 16.11.2016 № 209н был утвержден новый КОСГУ «174 – Выпадающие доходы», используемый со счетом 401.10 «Доходы текущего финансового года», а также были регламентированы бухгалтерские записи по применению счета «401.10.174». Как его применять, покажем на примерах.

Что такое выпадающие доходы

Уменьшение суммы начисленных доходов, в том числе денежных взысканий (штрафов, пеней, неустоек) при принятии решения в соответствии с законодательством РФ об их уменьшении (предоставлении скидок (льгот), списании, за исключением списания задолженности, признанной нереальной к взысканию) отражается по дебету счета 1 401 10 174 «Выпадающие доходы» и кредиту соответствующих счетов аналитического учета счетов 1 205 00 000 «Расчеты по доходам», 1 209 00 000 «Расчеты по ущербу и иным доходам» (п. 120 Инструкции № 162н).

Исходя из вышеописанного можно сделать вывод, что выпадающие доходы – это суммы доходов, которые не были получены при предоставлении скидок, льгот, а также это суммы недополученных доходов, при которых, следуя законодательству, начисленные доходы (в том числе различного рода денежные взыскания – пени, штрафы, неустойки) подлежат уменьшению.

Наиболее распространенными примерами выпадающих расходов является:

- оплата государственной пошлины через единый портал государственных услуг: по законодательству (п. 1 ст. 333.16 гл. 25.3 НК РФ) физлица и организации могут обращаться за совершением юридически значимых действий в государственные органы разного уровня, а те, в свою очередь, обязаны совершить в отношении обратившихся лиц значимые действия, за что государственные органы взимает госпошлину. Размер государственной пошлины согласно п. 4 статьи 333.35 главы 25.3 НК РФ применяется с учетом коэффициента, равного 0,7, в случае подачи заявления через единый портал госуслуг – www.gosuslugi.ru.

- уплата штрафа за нарушение правил дорожного движения: административные правонарушения, в частности нарушение правил дорожного движения, согласно п. 2 ч. 1 ст. 3.2 КоАП РФ регулируются наказанием в виде административного штрафа. Административный штраф является денежным взысканием и подлежит уплате в бюджет в полном объеме. Руководствуясь ч. 1.3 ст. 32.2 КоАП РФ при уплате административного штрафа лицом, привлеченным к административной ответственности, штраф может быть уплачен в размере половины наложенной суммы штрафа в срок не позднее 20 дней со дня вынесения постановления о наложении штрафа. Кроме того, следует помнить, что такая скидка предусмотрена не для всех нарушений правил дорожного движения. Важно отметить, если исполнение постановления о назначении административного штрафа было отсрочено либо рассрочено судьей, органом, должностным лицом, вынесшими постановление, административный штраф уплачивается в полном размере.

- санкции по государственным контрактам: в Постановлении Правительства РФ от 14.03.2016 г. № 190 в 2016 году, учреждения были обязаны предоставить отсрочку контрагентам уплаты неустойки по государственному контракту или списание полностью суммы неустойки, только в том случае, если исполнитель завершил в полном объеме все обязательства, которые должны быть осуществлены по контракту, исключение составили гарантийные обязательства. В 2017 г. пока что не было постановления Правительства, на основании которого можно простить неустойку, предоставить отсрочку платежа контрагенту, но стоить обратить внимание на практику прошлого года и иметь ввиду данный факт.

Примеры учета выпадающих доходов

Теперь рассмотрим отражение в бухгалтерском учете «выпадающих доходов» на примере.

Пример 1. Поставщиком своевременно не были доставлены товары учреждению-заказчику – Федеральному казенному учреждению «Гамма» (далее ФКУ «Гамма»). За несвоевременную поставку товаров условия контракта предполагают уплату неустойки в размере 10% от суммы контракта. Но после того как учреждением был получен товар, руководство учреждения приняло решение списать сумму неустойки, предъявленную ранее поставщику.

- Документом «Операция бухгалтерская» начислен доход за нарушение условий исполнения контракта на поставку товара:

Дт 1.0.209.40.560 – Кт 1.0.401.10.140 – сумма неустойки составила 10% от суммы контракта.

Документом «Операция бухгалтерская» производится списании ранее начисленной суммы неустойки:

Дт 1.0.401.10.174 – Кт 1.0.209.40.660 – сумма списания составила 10% от суммы контракта.

Пример 2. Казенное учреждение «Бетта» выполняет функции администратора доходов бюджета от штрафов за административные правонарушения в части дорожного движения.

Гражданином Н. была превышена скорость дорожного движения транспортного средства на величину свыше 20 км/ч, но и не более чем на 40 км/ч. Гражданин Н. был привлечен к административной ответственности и оплатил штраф. Штраф был оплачен до того, как истекло 20 дней с момента наложения административного штрафа. Казенным учреждением «Бетта» было решено уменьшить сумму штрафа согласно ч. 1.3 ст. 32.2 КоАП РФ.

- Документом «Акт об оказании услуг» с видом операции «Прочие начисления доходов» («Операция бухгалтерская») начислен доход на основании постановления о назначении административного наказания в виде административного штрафа:

Дт 1.0.205.41.560 – Кт 1.0.401.10.140 – 500 руб.

Документом «Кассовое поступление» с видом операцией «Поступление доходов в бюджет (210.02 - 205)» поступление в бюджет доходов бюджета от денежных взысканий (штрафов) в размере 50% в соответствии с ч. 1.3 ст. 32.2 КоАП РФ.

Дт 1.0.210.02.140 – Кт 1.0.205.41.660 – 250 руб.

Документом «Операция бухгалтерская» отражается признание выпадающих доходов от уменьшения начисленных административных штрафов на 50 % согласно ч. 1.3 статьи 32.2 КоАП РФ на основании документа, свидетельствующего об уплате административного штрафа

Дт 1.0.401.10.174 – Кт 1.0.205.41.660 – 250 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Любовь Маренич,

старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

"Актуальные вопросы бухгалтерского учета и налогообложения", 2014, N 9

Некоторые предприятия имеют право на получение субсидий из бюджетов бюджетной системы РФ. Такие средства могут выделяться, например, в целях возмещения предприятию доходов, выпадающих из-за применения последним регулируемых государством цен на услуги, которые оказываются льготным категориям граждан. Однако порядок учета бюджетных средств для целей бухгалтерского и налогового учета прямо не прописан ни в одном из нормативных актов, регулирующих данные сферы. Что, соответственно, порождает вопрос, как и в какой момент следует учитывать указанные бюджетные средства. Предлагаем вместе проанализировать этот и многие другие вопросы.

Что такое выпадающие доходы?

Политика государства такова, что оно стремится переложить на граждан все бремя расходов по услугам, получаемым ими. В то же время, осознавая, что это бремя для многих граждан окажется непосильным, государство (в том числе и с целью ограничения аппетитов монополистов - поставщиков услуг) вводит ограничение на рост цен и тарифов по некоторым видам товаров и услуг. В частности, возможность государственного регулирования цен установлена п. 1 ст. 424 ГК РФ. При этом сами основы государственного регулирования заложены в Указе Президента РФ от 28.02.1995 N 221, Постановлении Правительства РФ N 239 и ряде федеральных законов.

Постановление Правительства РФ от 07.03.1995 N 239 "О мерах по упорядочению государственного регулирования цен (тарифов)".

Иначе говоря, получение субсидий из бюджетов бюджетной системы РФ позволяет предприятиям сдерживать рост розничных цен на отдельные потребительские товары и услуги, контролируемые государством, так как часть стоимости этих товаров (услуг) оплачивается из бюджетных средств.

Согласно ст. 78 БК РФ субсидии предоставляются на безвозмездной и безвозвратной основе с целью возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

В настоящее время существует несколько способов реализации государственного регулирования цен, однако нас интересует лишь один из них - установление льгот для отдельных категорий потребителей. В такой ситуации у предприятия, реализующего услуги по заниженным тарифам (ценам), зачастую не покрываются затраты на производство и поставку услуг. В результате чего образуются так называемые выпадающие доходы, которые компенсирует государство (в лице субъектов РФ или муниципалитетов). Кстати, действующим законодательством прямо не установлена безусловная обязанность государства по возмещению предприятиям выпадающих доходов в полном объеме. В арбитражной практике есть немало решений, из которых следует, что споры возникают не только из-за размера возмещаемых сумм, но и из-за самой обязанности компенсировать выпадающие расходы (см. Постановления ФАС УО от 13.12.2013 N Ф09-12420/13, ФАС МО от 08.11.2013 N А40-155306/12-55-1420, ФАС ВВО от 16.12.2013 N А29-3869/2011).

Заметим, нормативного определения понятия "выпадающие доходы" применительно к рассматриваемой ситуации не существует. Тем не менее данное обстоятельство не мешает участникам указанных правоотношений активно его использовать, в том числе в нормативных документах (см., например, Распоряжение Правительства РФ от 03.04.2013 N 511-р). Очевидно, что под выпадающими доходами следует понимать те убытки, полученные предприятием в результате предоставления услуг льготным категориям граждан, которые в дальнейшем будут компенсированы государством.

На конкретном примере

Чтобы не быть голословными, предлагаем обозначенную в преамбуле проблему рассмотреть на примере конкретной ситуации.

Автотранспортное предприятие реализовало в марте 2014 г. проездные билеты, в том числе социальные проездные билеты, дающие право на бесплатный проезд отдельным категориям граждан.

Выручка за указанный период составила 5 500 000 руб., расходы - 5 900 000 руб.

Сумма выпадающих доходов, образовавшихся в результате реализации предприятием социальных проездных билетов, составила 250 000 руб.

Распорядитель бюджетных средств - орган местного самоуправления - 12.05.2014 принял решение о возмещении из местного бюджета лишь части названной суммы (не беремся оценивать, по каким причинам), и в этом же месяце (22.05.2014) на счет предприятия поступило 200 000 руб.

Согласно ст. 6 БК РФ распорядитель бюджетных средств - это орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Как указанные хозяйственные операции должны быть отражены в учете?

Бухгалтерское законодательство.

. не содержит на этот счет никаких специальных указаний.

Сразу оговоримся, что правила, установленные ПБУ 13/2000 "Учет государственной помощи" , в данном случае не применяются. В силу п. 3 действие названного бухгалтерского стандарта не распространяется на экономические выгоды, связанные с государственным регулированием цен и тарифов.

Утверждено Приказом Минфина России от 16.10.2000 N 92н.

Учет поступления субсидий, получаемых в целях возмещения выпадающих доходов, образовавшихся из-за применения регулируемых государством цен, осуществляется в общеустановленном порядке. То есть доходы, связанные с оказанием услуг, должны отражаться автотранспортным предприятием по правилам, установленным ПБУ 9/99 "Доходы организации" .

Утверждено Приказом Минфина России от 06.05.1999 N 32н.

При этом выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении и равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности, то есть независимо от ее фактического поступления. Величина выручки определяется исходя из цены и условий, установленных договором между организацией и ее контрагентом, и никоим образом не зависит от других обстоятельств (п. п. 6, 6.1 ПБУ 9/99).

В части бюджетных средств, направляемых на компенсацию выпадающих доходов, необходимо пояснить следующее.

Данные средства не могут рассматриваться в качестве целевого финансирования, поскольку по своему экономическому содержанию они являются частью дохода (экономической выгодой), полученного хозяйствующим субъектом от реализации услуг. Сказанное согласуется с правовой позицией, отраженной в Постановлении Президиума ВАС РФ от 02.03.2010 N 15187/09.

В то же время включать в состав выручки по состоянию на 31.03.2014 недополученную сумму доходов (в нашем случае 250 000 руб.) не стоит, поскольку это противоречит принципам признания дохода, установленным в п. 12 ПБУ 9/99. Согласно названному пункту сумма дохода одновременно должна отвечать следующим условиям:

- ее размер может быть достоверно определен;

- имеется уверенность в увеличении экономических выгод предприятия.

С определением размера выпадающего дохода сложностей в данной ситуации не возникает. Чего не скажешь о втором критерии - об уверенности: как правило, она появляется лишь после принятия распорядителем бюджетных средств соответствующего решения.

Рассматриваемые бюджетные компенсации следует квалифицировать в качестве прочих доходов, то есть в соответствии с п. 7 ПБУ 9/99. Признавать такие доходы нужно в том отчетном периоде, когда распорядитель бюджетных средств примет решение о возмещении выпавших доходов. Иными словами, в тот момент, когда у предприятия появится уверенность в получении указанных средств.

Признание данных сумм в момент оказания услуг, если нет уверенности в их дальнейшей компенсации из бюджета, по мнению автора, приведет к искажению финансовой отчетности.

Таким образом, в учете предприятия должны быть сделаны следующие записи:

Отражена выручка от реализации услуг (включая продажу проездных билетов)

Отражена себестоимость реализованных услуг

Отражена сумма полученного убытка

Признан доход в виде суммы, причитающейся к возмещению из бюджета

Получены из бюджета средства в целях компенсации выпадающих доходов

Налоговый учет

Глава 25 НК РФ не содержит четких указаний о порядке признания в составе доходов субсидий, получаемых налогоплательщиками в целях возмещения выпадающих доходов. Иначе говоря, положениями названной главы не решены два вопроса:

- о самой возможности признания рассматриваемых субсидий доходом, учитываемым при налогообложении прибыли;

- о квалификации указанного дохода (внереализационный или доход от реализации). От этого зависит дата признания до хода: либо на момент реализации услуг, либо на момент фактического получения денежных средств из бюджета. Подобный нюанс в контексте рассматриваемых субсидий немаловажен, так как их перечисление непосредственному исполнителю происходит постфактум и не всегда в полном объеме.

Зато в гл. 25 НК РФ содержится норма, формально позволяющая исключать из состава доходов при определении облагаемой базы любые бюджетные средства по налогу на прибыль, если рассматривать их в качестве средств целевого финансирования (пп. 14 п. 1 ст. 251). Ключевые слова здесь - бюджетные средства и целевое финансирование. Ведь в том, что эти средства получены из бюджета, сомнений не возникает, как нет сомнений и относительного того, что все бюджетные средства выделяются на определенные цели.

Руководствуясь названной нормой, налогоплательщики нередко предпринимали попытки минимизации своих налоговых обязательств в случае получения бюджетных средств, направляемых на компенсацию доходов, выпадающих из-за применения регулируемых государством цен и тарифов. И арбитры их поддерживали (см., например, Постановление ФАС МО от 16.03.2009 N КА-А40/1547-09).

Не устраивала подобная ситуация (по понятным причинам) налоговых инспекторов. Итак.

. возникает ли в данной ситуации налогооблагаемый доход?

В споре, рассмотренном в Постановлении Президиума ВАС РФ от 02.03.2010 N 15187/09, контролеры наконец взяли реванш - и какой! Они смогли убедить высших арбитров в том, что бюджетные средства, получаемые налогоплательщиком в целях возмещения доходов, выпадающих из-за применения регулируемых государством цен на услуги, оказываемые льготным категориям граждан, следует признавать доходом, учитываемым при исчислении налога на прибыль.

После опубликования упомянутого судебного акта (а также Постановления Президиума ВАС РФ от 31.05.2011 N 16814/10, содержащего аналогичный вывод) у налогоплательщиков практически не осталось шансов сэкономить в подобной ситуации на налоге на прибыль. Характерный пример - Постановление ФАС УО от 25.06.2013 N Ф09-5589/13.

Но, решив один из поставленных вопросов, налоговое ведомство не спешило останавливаться на достигнутом.

. в какой момент признавать доход?

Контролеры стали настаивать, что средства, получаемые в качестве компенсации выпадающих доходов, следует учитывать в момент оказания услуги, то есть независимо от фактического поступления денежных средств налогоплательщику.

Словом, анализируемые суммы налоговики квалифицировали исключительно как доходы от реализации, то есть в строгом соответствии с позицией высших арбитров из Постановления N 15187/09: подобные средства по своему экономическому содержанию являются частью дохода (экономической выгоды), полученного налогоплательщиком от реализации услуг.

Арбитры с ними соглашались. Например, в Постановлении ФАС УО от 25.06.2013 N Ф09-5589/13 по данному вопросу отмечено следующее. Получение налогоплательщиком дотаций из бюджета позднее даты реализации потребителям услуг по перевозке по льготным ценам не является основанием для включения этих денежных средств в доход налогоплательщика в период их получения. Главой 25 НК РФ при использовании налогоплательщиком метода начисления подобное не предусмотрено (см. также Постановление ФАС ВВО от 18.04.2013 N А38-223/2010).

Хотя Минфин России еще в Письмах от 16.10.2008 N 03-03-06/1/590, от 15.02.2008 N 03-03-06/1/99 разъяснил, что средства, полученные организациями из соответствующего бюджета на покрытие сумм превышения расходов над доходами в связи с оказанием услуг льготным категориям граждан, в целях налогообложения прибыли должны учитываться в составе внереализационных доходов.

Спорная ситуация разрешилась благодаря Постановлению Президиума ВАС РФ от 10.12.2013 N 10159/13, в котором, на наш взгляд, дан исчерпывающий ответ на вопрос о том, в какой момент следует признать в составе доходов, учитываемых при налогообложении прибыли, бюджетные средства, направленные для компенсации выпадающих доходов.

Приведем основные тезисы:

- Исходя из положений ст. ст. 41, 247 НК РФ основанием для возникновения облагаемой базы по налогу на прибыль является получение дохода, который можно оценить и момент признания которого установлен ст. 271 НК РФ.

- В момент оказания услуги налогоплательщик не может определить размер возмещения выпадающих доходов, который в конечном итоге будет произведен соответствующим бюджетом в добровольном порядке либо по решению суда.

- Недополученная сумма дохода, которая не была компенсирована соответствующим бюджетом, подлежит взысканию как убытки с публично-правового образования на основании ст. 16 ГК РФ.

Добавим, в основе последнего тезиса лежит правовая позиция, изложенная в п. 16 Постановления Пленума ВАС РФ от 22.06.2006 N 23. В тех случаях, когда публично-правовое образование в правовых актах, принимаемых в целях исполнения законов, установивших льготы, предусматривает последующую компенсацию не полученной от потребителей платы, неисполнение этой обязанности по компенсации влечет возникновение убытков у лица, оказавшего услуги по льготным ценам или без получения платы от потребителя.

Окончательный вердикт высших арбитров таков: несмотря на производственный характер деятельности налогоплательщика, момент признания доходов в виде полученного возмещения из бюджета необходимо определять по правилам, установленным пп. 4 п. 4 ст. 271 НК РФ для признания расходов в виде сумм возмещения убытков: это дата признания долга должником или вступления в законную силу решения суда.

Но вернемся к нашему примеру. Если принять во внимание приведенные выводы Президиума ВАС, которые в дальнейшем, очевидно, будут использоваться (и налогоплательщиками, и налоговыми инспекторами), получается, что автотранспортное предприятие несет минимальный риск, если:

- при исчислении налога на прибыль за I квартал 2014 г. не включит в облагаемый доход сумму выпавших доходов - 250 000 руб.;

- при исчислении налога на прибыль за II квартал 2014 г. в составе внереализационных доходов учтет лишь фактически полученную из бюджета сумму в размере 200 000 руб.

Подведем итоги. Бюджетные средства, направляемые хозяйствующему субъекту в качестве компенсации выпадающих доходов, образовавшихся в результате применения им регулируемых государством цен и тарифов для реализации товаров (работ, услуг) льготным категориям граждан, не являются средствами целевого финансирования. В бухгалтерском учете они отражаются по общим правилам в соответствии с требованиями ПБУ 9/99. В целях налогообложения прибыли данные суммы признаются внереализационным доходом и учитываются в облагаемой базе по мере фактического поступления из бюджета.

Минфином России внесены изменения в инструкции по бухгалтерскому учету в государственных (муниципальных) учреждениях. Введен новый счет 0 401 10 174 «Выпадающие доходы». Выпадающими доходами признаются суммы недополученных доходов при предоставлении скидок, льгот, а также в иных случаях, при которых в соответствии с законодательством РФ начисленные доходы, в том числе денежные взыскания (пени, штрафы, неустойки), подлежат уменьшению. Подробнее о бухгалтерском учете выпадающих доходов и об их отражении в «1С:Бухгалтерии государственного учреждения 8» БУХ.1С рассказали эксперты 1С.

Нормативное правовое регулирование

Приказом Минфина России от 16.11.2016 № 209н внесены изменения в приложения к приказам Министерства финансов Российской Федерации:

- от 23.12.2010 № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению»;

- от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению»;

- от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

Введен новый счет 0 401 10 174 «Выпадающие доходы» и бухгалтерские записи по его применению.

Наиболее полное описание приведено в пункте 120 Инструкции по применению Плана счетов бюджетного учета (утв. приказом от 06.12.2010 № 162н, далее - Инструкция № 162н):

Выдержка из документа

«уменьшение суммы начисленных доходов, в том числе денежных взысканий (штрафов, пеней, неустоек) при принятии решения в соответствии с законодательством Российской Федерации об их уменьшении (предоставлении скидок (льгот), списании, за исключением списания задолженности, признанной нереальной к взысканию) отражается по дебету счета 1 401 10 174 „Выпадающие доходы" и кредиту соответствующих счетов аналитического учета счетов 1 205 00 000 „Расчеты по доходам", 1 209 00 000 „Расчеты по ущербу и иным доходам"».

Примеры выпадающих доходов

Оплата государственной пошлины через единый портал госуслуг

Согласно пункту 1 статьи 333.16 главы 25.3 НК РФ при обращении организаций и физических лиц за совершением юридически значимых действий в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями РФ, с них взимается государственная пошлина.

При этом согласно пункту 4 статьи 333.35 главы 25.3 НК РФ «Размеры государственной пошлины, установленные настоящей главой за совершение юридически значимых действий в отношении физических лиц, применяются с учетом коэффициента 0,7 в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей государственной пошлины с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации».

В соответствии с Федеральным законом от 21.07.2014 № 221-ФЗ указанная норма применяется с 01.01.2017 до 01.01.2019.

Уплата штрафа за нарушение правил дорожного движения до истечения 20 дней со дня его наложения

Кодексом Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ предусмотрено применение за совершение административных правонарушений административного наказания в виде административного штрафа (п. 2 ч. 1 ст. 3.2 КоАП).

В соответствии с частями 1, 5 статьи 3.5 КоАП административный штраф является денежным взысканием, выражается в рублях и устанавливается для граждан.

Сумма административного штрафа подлежит зачислению в бюджет в полном объеме в соответствии с законодательством РФ.

Согласно части 1.3 статьи 32.2 «Исполнение постановления о наложении административного штрафа» КоАП РФ при уплате административного штрафа лицом, привлеченным к административной ответственности за совершение административного правонарушения, предусмотренного главой 12 «Административные правонарушения в области дорожного движения» КоАП РФ «не позднее двадцати дней со дня вынесения постановления о наложении административного штрафа административный штраф может быть уплачен в размере половины суммы наложенного административного штрафа. В случае, если исполнение постановления о назначении административного штрафа было отсрочено либо рассрочено судьей, органом, должностным лицом, вынесшими постановление, административный штраф уплачивается в полном размере».

Бухгалтерский учет выпадающих доходов

Рассмотрим применение счета 0 401 10 174 «Выпадающие доходы» на примере.

Пример

Превышение установленной скорости движения транспортного средства на величину более 20, но не более 40 км/ч, влечет наложение административного штрафа 500 руб (ч. 2 ст. 12.9 КоАП РФ). На основании постановления о назначении административного наказания в виде штрафа в размере 500 руб. администратором доходов начислен доход. Виновное лицо уплатило штраф до истечения 20 дней со дня вынесения постановления о наложении административного штрафа. Выпадающие доходы отнесены администратором доходов на счет 1 401 10 174.

Бухгалтерские записи по оформлению данных операций согласно Инструкции № 162н и документы, которыми они формируются в «1С:Бухгалтерии государственного учреждения 8» редакций 1 и 2 (далее - БГУ1 и БГУ2), приведены в таблице.

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

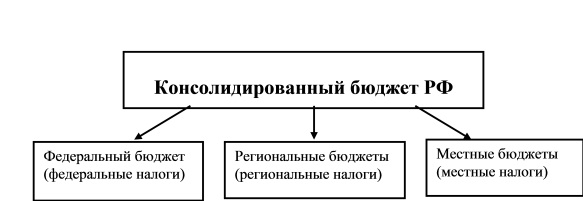

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

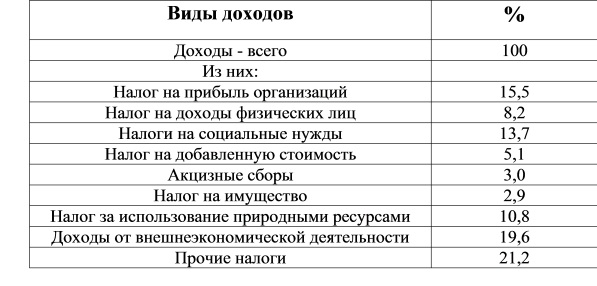

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

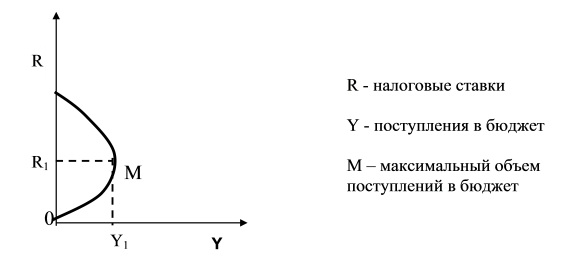

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Библиографическая ссылка на статью:

Реунова Л.В. Пути пополнения налоговых доходов региональных бюджетов за счёт собственных источников // Экономика и менеджмент инновационных технологий. 2015. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/01/6620 (дата обращения: 12.04.2021).

Согласно определению Бюджетного кодекса, бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Это говорит о том, что эффективность органов власти в плане полноты поступления средств в бюджет и рациональности их расходования определяет, насколько эффективно государство сможет решить поставленные задачи и выполнить свои функции.

В настоящее время как федеральный, так и региональные бюджеты сталкиваются с проблемами, которые требуют от органов государственной власти реформирования в качественном и количественном составе бюджетных показателей, а также в самом принципе организации бюджетной системы Российской Федерации. Расходы бюджетов постоянно растут, что вызывает дефицит бюджета и увеличивает госдолг, т.е. возникает бюджетный дефицит. Проблему его финансирования необходимо рассматривать как с точки зрения о обязательств федерального бюджета, так и с точки зрения бюджетов субъектов Российской Федерации, нуждающихся в получении финансовой помощи. Основную роль регулирования бюджетных процессов в государстве выполняет Бюджетный кодекс РФ.

Практическая реализация положений Бюджетного кодекса и его дальнейшее совершенствование в перспективе будут способствовать увеличению доходной базы и финансовой устойчивости бюджетов субъектов РФ.

В бюджетной системе России большая часть доходов перераспределяется в федеральный центр, поэтому во многих субъектах РФ остро стоит вопрос обеспечения доходной базы из собственных источников. Кроме этого, федеральное правительство стимулирует развитие промышленности путём снижения налоговой нагрузки. И хотя это решение заслуживает всякой поддержки, но в основном оно реализуется за счёт регионов, что не совсем правильно. В качестве примера можем привести отмену в 2003 году налога на пользователей автодорог, а в 2004 году – налога с продаж. В результате регионы недополучили значительную сумму поступлений в бюджет. Снижение ставки НДС также оказало свое негативное влияние на поступление в бюджет регионов. В настоящее время Минфин предлагает стимулировать развитие новых промышленных предприятий в регионах, снизив для них ставку налога на прибыль до 10%, но данный законопроект находится в стадии рассмотрения [3].

Полноценной замены выпадающих доходов региональных бюджетов фактически не получилось, несмотря на обещание федерального правительства их компенсации, поэтому регионам предстоит поиск путей повышения поступлений в бюджет за счёт собственных доходов и параллельной оптимизации расходов, чтобы обеспечить выполнение своих бюджетных обязательств.

Для обеспечения сбалансированности бюджетов региональные органы власти вправе установить предельный размер дефицита бюджета. Его превышение выше определенного бюджетным законодательством уровня ведёт к применению механизма секвестра расходов, т.е. ежемесячного пропорционального снижения государственных расходов по всем статьям бюджета в течение всего периода до конца текущего финансового года.

Возникшие в данном случае проблемы могут быть решены при уменьшении существующего достаточно большого количества встречных финансовых потоков.

Основной риск неплатёжеспособности субъектов Российской Федерации и муниципальных образований возникает в результате неверного прогнозирования бюджетных доходов. Поэтому с целью увеличения точности прогнозов субъекты Российской Федерации должны оценивать уровень и причины отклонения между планируемыми и фактически полученными доходами за три последних отчетных года и затем на основе выполненной оценки разрабатывать различные прогнозы доходов бюджета для различных социально-экономических сценариев. Для снижения риска неплатёжеспособности субъекта РФ и повышения вероятности получения незапланированных дополнительных доходов рекомендуется разработка консервативного варианта прогноза бюджетных доходов.

Определим для Республики Адыгея наиболее оптимальные пути пополнения доходов регионального бюджета за счёт собственных источников.

Рассмотрим несколько возможных путей повышения реальных поступлений в бюджет.

Доход регионов состоит из налоговых и неналоговых платежей. Однако основные налоги, включая региональные, регламентированы Налоговым кодексом и поэтому региональные органы власти не могут в полной мере влиять на налоговую политику. В отличие от налоговых, особенность неналоговых доходов заключается в том, что их объём, полнота поступления в бюджет, а также своевременность зачисления целиком зависят от региональной политики относительно данных доходов. За исключением земельных платежей в виде земельного налога и арендной платы за землю, зачисление которых в бюджет осуществляется в соответствии с федеральным законом о бюджете на очередной финансовый год. Таким образом, основное внимание в вопросе о повышении поступлений в бюджет необходимо уделить именно мобилизации неналоговых доходов.

В Налоговом кодексе в качестве механизма стимулирования экономической деятельности предусмотрено предоставление налоговых льгот по федеральным и региональным налогам, что позволяет налогоплательщикам использовать пользоваться «серыми схемами» вполне легального уклонения от уплаты налогов. В то же время возникает проблема расходования эффективно и по целевому назначению средства, высвобождаемых в результате использования льгот.

На территории Республики Адыгея оценка обоснованности и эффективности предусмотренных льгот проводится на основании приказа Министерства финансов Республики Адыгея от 20.10.2010 г. № 177-А «О Порядке оценки обоснованности и эффективности предоставленных (планируемых к предоставлению) налоговых льгот». Среди данных налогов – налог на имущество организаций и транспортный налог.

Всего за 2012 г. налогоплательщикам – юридическим лицам было предоставлено налоговых льгот на сумму 33 728,6 тыс. рублей, что на 31 707,4 тыс. руб. меньше, чем в 2011 г., что уменьшило выпадающие доходы республиканского бюджета в результате предоставленных налоговых льгот на сумму 15 795,5 тыс. руб. и составило 17 025,3 тыс. руб. В 2013 г. предоставленные налогоплательщикам (юридическим лицам) налоговые льготы составили 49 792,0 тыс. руб. [1, 2].

Объём выпадающих доходов республиканского бюджета за 2012-2013 гг. представим в табл. 1.

Таблица 1. Объём выпадающих доходов консолидированного бюджета Республики Адыгея в 2012-2013 гг. в разрезе налогов

Из общего объёма предоставленных в 2012 г. льгот 96,9%, а в 2013 г. 97,6%, составил налог на имущество организаций, в том числе более 90,0% – льготы для субъектов инвестиционной деятельности.

Рассмотрим это на следующем примере. Предположим, региональные органы власти снижают уровень налогообложения таким образом, что его доходы падают на 10%. Значит, чтобы покрыть этот недополученный доход, необходим рост реальной налоговой базы не менее чем на 10%, а с учётом инфляции даже выше. При этом предполагаемый рост способен только покрыть затраты, т.е. не приносит региону никаких выгод. Чтобы льготирование было эффективным, рост налогооблагаемой базы должен превышать потери в доходе.

Уровень налогообложения на региональном и местном уровнях снижается с целью увеличения роста деловой активности, что выражается в создании новых рабочих мест и увеличении оборота предприятий. Если это снижение будет значимым для предпринимателя, то можно ожидать роста экономики региона, т.к. предприниматель получает своеобразную прибавку к своему оборотному капиталу, которая будет направлена на развитие предприятия – и, следовательно, приведет к росту налогооблагаемой базы.

Таким образом, изменение уровня доходов регионального бюджета можно рассматривать как своего рода инвестиции в дальнейшее развитие региона, которые теоретически в дальнейшем должны принести определённую прибыль. Но может возникнуть ситуация, когда в результате применения льгот бюджет лишается доходов, но, в то же время, не достигается предполагаемый эффект от их применения.

Например, экономическая эффективность предоставленной льготы по налогу на имущество организаций в Адыгее (табл. 3.5) признана отрицательной в связи с получением убытков в исследуемом периоде по результатам финансово-хозяйственной деятельности в 2012 году – 12 950,5 тыс. рублей, в 2013 году – 12 274,6 тыс. руб.

Решением указанной проблемы может являться налоговых льгот другими мерами государственной поддержки. Например, в Адыгее льготы для субъектов инвестиционной деятельности можно было бы заменить государственными гарантиями или инвестиционными налоговыми кредитами. В отличие от налоговых льгот, в случае проблем с реализацией инвестиционного проекта, льготированные средства не могут быть возвращены в бюджет, а налоговый кредит возвратить в бюджет необходимо.

Поэтому при решении инвестиционных задач рациональней для бюджета использовать кредиты. Кроме того, органы власти субъектов РФ сами разрабатывают условия их предоставления и могут включить, например, условие досрочной уплаты налогов в бюджет в случае выявления нецелевого или неэффективного использования налогового кредита.

В регионах ещё сохраняются значительные земельные площади с неопределёнными и, соответственно, не оформленными правами, из-за чего бюджет также несёт потери.

Перед регионами сейчас стоит задача формирования единых объектов, соответственно, совершенствование градостроительного размежевания и жёсткий контроль за распределением земельных участков под строительство могут пополнить бюджет.

Читайте также: