Выгружаются ли пояснения к балансу в налоговую

Опубликовано: 24.07.2024

Формирование и выгрузка для банков бухгалтерской отчетности, переданной в налоговую инспекцию в электронном виде. Нам часто задают вопрос: как выгрузить и предоставить в банк бухгалтерскую отчетность (как правило, форму 1 "Бухгалтерский баланс" и форму 2 "Отчет о прибылях и убытках"), которую компания или индивидуальный предприниматель сдали в свою налоговую инспекцию в электронном виде. Поэтому в этой статье мы расскажем, как из различных систем электронного документооборота, предназначенных для сдачи отчетности компаний и предпринимателей в контролирующие органы, можно это сделать.

Как сформировать заемщику комплект электронных документов отчетности для передачи в кредитную организацию

Оглавление

- Назначение инструкции

- Состав комплекта электронных документов отчетности для передачи в кредитную организацию

- Формирование пакета документов отчетности для банка в программе «Баланс2W»

- Выгрузка отчетности в банк из системы «Контур-Экстерн»

- Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

- Экспорт комплекта документов для банка из «Астрал-Отчет»

- Сохранение архива файлов отчетности для банка в программе СБиС++

- Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

- Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

- Выгрузка отчетности для банка из программы АРГОС

- Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Назначение инструкции

Электронные документы для отправки заемщиком в кредитный отдел банка должны быть выгружены из программы, в которой производилась их отправка в налоговый орган. Данная инструкция содержит краткое описание по подготовке комплекта электронных документов (файлов с электронной подписью), ранее сданных в налоговый орган, для отправки в кредитный отдел банка из следующих программ:

Из программы «Баланс-2W» компании «ОВИОНТ ИНФОРМ»,

Из системы «Контур-Экстерн»,

Из программы «Контур-Экстерн Лайт» (КЭ-Лайт),

Из программы «Астрал-Отчет»,

Из программы СБиС++ компании Тензор,

Из программы АРГОС,

Из программы РЕФЕРЕНТ компании Такском,

Из 1С: Предприятие,

Из программы «Баланс-2: Файловый архив электронных документов».

Внимание, выгрузка отчетов для передачи в банк или другие места представления осуществляется только для отчетов, отправленных в налоговый орган в соответствии со следующими приказами ФНС России:

приказ ФНС России от 02.11.2009 г. № ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи»;

приказ ФНС России от 09.11.2010 № ММВ-7-6/534@ «Об утверждении форматов, используемых в электронном документообороте при представлении налоговых деклараций (расчетов) в электронном виде (на основе XML) (версия 5)».

Для остальных отчетов выгрузка невозможна. То есть выгрузить и передать в банк можно только документы отчетности, отправленные в налоговый орган, начиная с отчетности за периоды 2011г. и позже.

Состав комплекта электронных документов отчетности для передачи в кредитную организацию

В программном обеспечении, которое используют различные организации для электронного обмена с налоговыми органами, должна быть функция для выгрузки отчетности для отправки в Банк. В результате выполнения этой функции должен сформироваться zip-архив, наименование которого должно быть следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.zip

N – цифра от 0 до 9,

А – цифра или буква.

Содержимое такого zip-архива должно включать 5 файлов следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml

- файл бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.p7s

- электронная подпись налогоплательщика под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.fNs.p7s

- электронная подпись уполномоченного представителя налогового органа под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.p7s

- файл квитанции о приеме в налоговом органе бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.xml

- электронная подпись уполномоченного представителя налогового органа под квитанцией о приеме бухгалтерской отчетности.

На следующем рисунке отображен пример файлов архива, отправляемых в кредитную организацию.

Формирование пакета документов отчетности для банка в программе «Баланс2W»

После того, как налоговые органы приняли отчетность, и состояние документа станет «Принят в ИФНС», можно сформировать пакет документов для отправки в банк. Для этого необходимо выбрать в контекстном меню пункт «Сформировать пакет документов для отправки в банк».

Затем в окне «Сформировать пакет документов для отправки в банк или по другому месту требования» можно определить состав пакета документов: только отчет и основные подтверждающие файлы (по рекомендациям ФНС, обычно банки принимают именно такие файлы) или все файлы документооборота.

В первом случае, который предлагается, по умолчанию, пакет документов будет содержать следующие файлы, запакованные в zip – архив:

Документ с файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогоплательщика (представителя) под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Квитанция о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под квитанцией о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Во втором – все файлы документооборота.

Файлы при необходимости можно зашифровать и подписать. В этом случае сформируется зашифрованный на открытом ключе банка файл, для его безопасной отправки по открытым каналам связи. Но не все банки готовы принимать документы в таком виде.

Выгрузка отчетности в банк из системы «Контур-Экстерн»

1. В новом интерфейсе системы «Контур-Экстерн» достаточно слева выбрать направление «ФНС», и затем в правой части экрана появится «Отчетность в банк».

И затем в открывшемся окошке отмечаем отчет(ы), отправляемый(е) в кредитную организацию. Для этого выбираем год, затем отмечаем нужные отчеты и нажимаем на кнопку «Выбрать».

Обращаем внимание, что в списке отчетов отображаются только те отчеты, документооборот по которым завершен и отчет принят контролирующим органом (получено Извещение о вводе).

После чего можно передавать сохраненный(е) на компьютере zip-архив(ы) в банк по электронной почте или на съемном носителе.

Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

Если Вы отправляете отчетность в ФНС через программу «Контур-Экстерн Лайт» (КЭ-Лайт), то можно сданную отчетность и документы налогового органа, подтверждающие ее сдачу, экспортировать в банк. Для этого в главном меню необходимо выбрать меню «Файл – «Экспортировать документы».

В открывшемся окне указать, какие документы необходимо экспортировать. Можно отметить все или выбрать только документы, рекомендованные ФНС (см. рис. ниже). Также необходимо указать папку, в которую будут сохранены файлы указанных документов и соответствующие им файлы электронных подписей.

Теперь отобранные документы с ЭЦП необходимо заархивировать (формат архива – zip).

Файл архива отправляем в налоговый орган.

Экспорт комплекта документов для банка из «Астрал-Отчет»

Документы, принятые налоговыми органами и подтверждающие их прием документы можно выгрузить из программы «Астрал-Отчет». Для этого в программе «Астрал-Отчет» нужно выбрать иконку «ФНС» и затем в окне «Реестр документооборотов для сдачи в налоговую инспекцию» в дереве выбираем папки «Исходящие» и «Декларации». В правой части экрана появится список документов отчетности. Необходимо выбрать ранее отправленный отчет и в контекстном меню, появляющемся по нажатию правой кнопки мыши, выбрать пункт «Экспорт комплекта документов для банка».

Далее Вам будет предложено выбрать папку для сохранения подготовленного пакета документов для отправки в банк. Пакет будет содержать сам файл документа, ЭЦП и документы (файлы с ЭЦП), подтверждающие его прием в налоговом органе.

Сохранение архива файлов отчетности для банка в программе СБиС++

Для того чтобы подготовить комплект файлов отчетности для их передачи в банк в программе СБиС++ выберите его из списка сданных отчетов, а затем в правом нижнем углу на «Записать».

Появится окно, в котором нужно выбрать опцию «Архив в банк» и нажать на кнопку «Записать».

При этом программа СБиС++ сама подготовит для отправки в банк не только отчет, но и полный комплект электронных документов, подтверждающих его успешную сдачу и удовлетворяющих требованиям ФНС.

Возможно, Вас также заинтересует:

Позволяет максимально оперативно получать ключевую информацию о юридических лицах и индивидуальных предпринимателях России.

При выборе нашей компании для подготовки и сопровождения участия в торгах Вы получите квалифицированную помощь и поддержку на всех этапах ведения закупки.

Предлагаем воспользоваться нашим сервисом по сравнению стоимости банковских гарантий в разных банках.

Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

Для предоставления данных в банк, необходимо в программе «Референт» сформировать контейнер в виде zip – архива.

Запустить программу «Референт» («Пуск» => «Taxcom» => «Sprinter» => «Референт»).

Перейти на закладку «Отчетность ФНС».

Выбрать файл с отчетностью для предоставления в банк, щелкнуть по нему мышкой дважды. Откроется окно «Пакет документов» в разделе «Список документов» мышкой выделить строку «Отчетность», затем нажать на кнопку «Выгрузить с ЭЦП

И далее выбрать «Для банков».

В открывшемся окне «Обзор папок» выбрать место на диске для сохранения файла отчетности с ЭЦП в виде zip-архива. Нажать на кнопку «ОК»

По завершению выгрузки файла с ЭЦП появится сообщение об успешной выгрузке, нажать на кнопку «ОК»

Напоминаем, что выгрузка отчетов может быть проведена только для отчетов, отправленных в налоговый орган не ранее 2011 года, для отчетов, отправленных ранее выгрузка невозможна.Иначе на форме «Пакет документов» будет отсутствовать кнопка «Выгрузить ЭЦП».

Скопировать zip-архив на съемный носитель. При этом имя файла zip-архива должно соответствовать имени файла налоговой декларации (расчета) или бухгалтерской отчетности.

Передать zip-архив по месту требования.

Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

В соответствии с письмом Банка России от 31.03.2011 N 41-Т «О представлении в кредитные организации бухгалтерской и налоговой отчетности в электронном виде», клиенты и учредители (участники) кредитных организаций должны предоставлять в кредитные организации бухгалтерскую и налоговую отчетность, имеющую подтверждение о ее представлении в налоговый орган, в электронном виде. Ниже описана выгрузка пакета отчетности с протоколами и электронной подписью контролирующего органа.

Для выгрузки пакета перейдите в пункт «Перейти» - «Журнал обмена» модуля «Регламентированная отчетность».

Выберите нужный отчет и дважды щелкните по строке с его наименованием левой кнопкой мыши.

В открывшемся окне перейдите в пункт меню «Выгрузка» - «Выгрузить пакет для представления по месту требования».

Выгрузить пакет для представления по месту требования

Укажите путь к папке, в которую необходимо сохранить пакет отчетности, нажмите кнопку «Открыть».

После успешного сохранения пакета перед Вами появится соответствующее сообщение.

Пакет подготовлен к передаче в кредитную организацию.

Выгрузка отчетности для банка из программы АРГОС

Для выгрузки комплекта документов в программе АРГОС выберите пункт меню «Обмен – Выгрузить комплект документов» (или Ctrl+E). Этот режим используется для сохранения в отдельном каталоге всех документов по выделенному сообщению. В диалоговом окне сохранения файла необходимо выбрать каталог, куда будут выгружены документы, и нажать на кнопку "Open" ("Открыть"). Каждый документ будет сохранен в отдельном файле, содержащем электронно-цифровую подпись.

Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Чтобы подготовить пакет документов для отправки в банк необходимо в главном меню программы выбрать пункт «Файл – Сформировать пакет документов».

В появившемся окне выбирается папка, в которой находятся электронные документы для банка (по умолчанию, выбирается текущая папка). В настоящее время банки требуют передачу документов в соответствии с рекомендациями ФНС (режим «Только отчет и основные подтверждающие документы»). Сформированный zip-архив имеет, по умолчанию, то же имя, что и файл отчетности и помещается в папке, указанной в поле «Файл пакета документов».

Данный способ формирования файла с отчетностью для передачи в банк может быть использован для файлов, ранее сохраненных (экспортированных) из любых программ отправки отчетности в ФНС России.

Количество просмотров: 86032

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности. Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах могут состоять из двух частей – табличной и текстовой. Для отражения количественных данных удобнее использовать табличную форму, приведенную в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса.

Если информации, представленной в табличной форме, недостаточно для того, чтобы максимально полно раскрыть картину финансового состояния организации (а именно так оно чаще всего и бывает), дополнительно дают пояснения в текстовом виде.

В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Объем информации, который выносится в пояснения, определяется положениями по бухгалтерскому учету.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

- Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

- Основные средства.

- Финансовые вложения.

- Запасы (информация о наличии запасов и об их движении).

- Дебиторская и кредиторская задолженность.

- Затраты на производство.

- Оценочные обязательства.

- Обеспечения обязательств.

- Государственная помощь.

Расскажем о заполнении некоторых из них подробно.

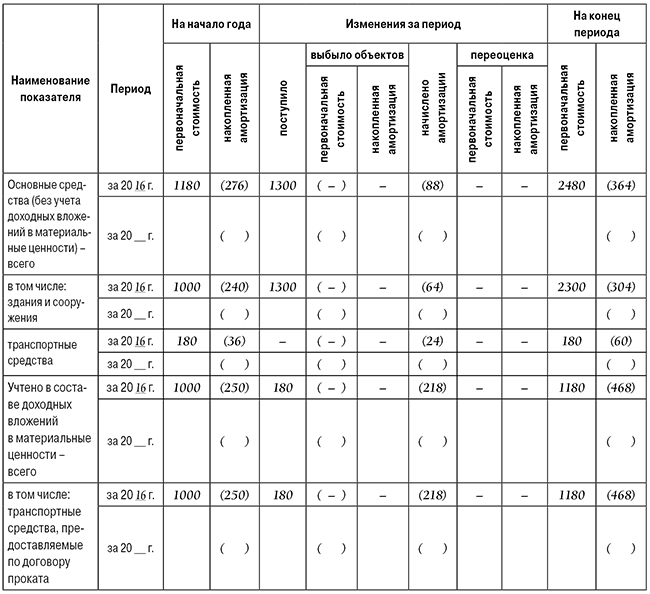

Основные средства

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению, модернизации и другие подобные действия с основными средствами. Информация приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

- основных средств, которые переданы или получены в аренду и числятся как на балансе компании, так и за ним;

- основных средств, переведенных на консервацию;

- недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- иных используемых основных средств (например, переданных или полученных в залог, но используемых компанией).

В столбцах таблицы 2.4 указывается их стоимость:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

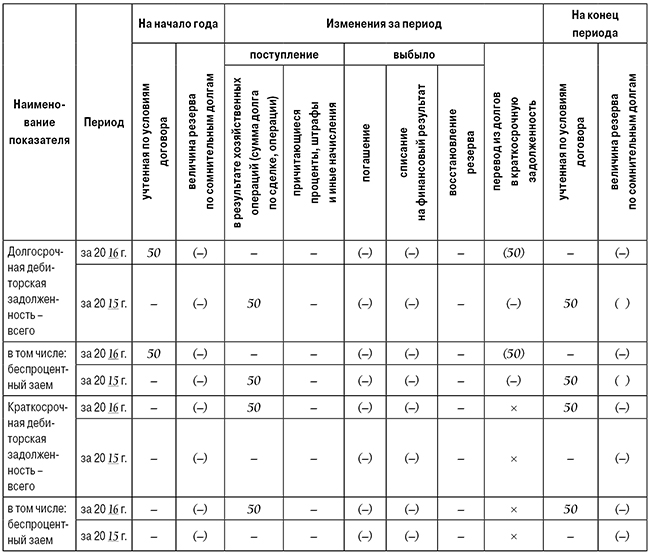

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2016 года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Пояснения в текстовой форме

В текстовую часть пояснений целесообразно включить существенную информацию:

- о вашей фирме;

- о ее финансовом положении;

- о сопоставимости данных за отчетный и предшествующий ему годы;

- о методах оценки и существенных статьях бухгалтерской отчетности;

- о допущенных отступлениях от правил бухгалтерского учета, если следование им не позволяло достоверно отразить имущественное состояние и финансовые результаты деятельности вашей фирмы (п. 6 и 37 ПБУ 4/99);

- об изменениях в учетной политике фирмы на следующий отчетный год;

- о финансовой деятельности, например о покупке акций других предприятий;

- об инвестиционной деятельности фирмы, например, о развитии материально-технической базы;

- о дочерних и зависимых обществах (ст. 105 и 106 ГК РФ);

- о реорганизации фирмы;

- о событиях после отчетной даты.

Сведения о деятельности фирмы

В этом разделе можно привести:

- краткую характеристику размеров и структуры фирмы;

- краткую характеристику ее обычных видов деятельности;

- объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта;

- данные о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- сведения о деловой активности организации;

- показатели эффективности использования ресурсов и т. д.

Информацию по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы (масштабах бизнеса) отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: ее производства, цеха, службы, а также обособленные подразделения, включая филиалы и представительства.

Характеризуя деятельность фирмы по видам, не скупитесь на подробности. Приведите сведения:

- об ассортименте и объемах производимой продукции (выполняемых работ, оказываемых услуг) за отчетный и предшествующие годы;

- о направлениях ее инвестиций;

- о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта.

Если в истекшем году произошли чрезвычайные события, то в пояснениях опишите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученных с виновных граждан и организаций или от страховых компаний возмещений и т. д.

О деловой активности фирмы свидетельствуют следующие данные:

- наличие договоров на экспортные поставки, косвенно подтверждающие качество выпускаемой продукции (работ, услуг) и широту рынков сбыта;

- наличие известных клиентов, приобретающих продукцию, работы и услуги фирмы;

- участие фирмы в научно‑исследовательских и опытно‑конструкторских работах, эффективность такой деятельности;

- проведение природоохранных и других аналогичных мероприятий.

Информация о бенефициарных владельцах

С конца прошлого года у компании появилась новая обязанность. Согласно Федеральному закону от 23.06.2016 № 215-ФЗ, все компании обязаны иметь информацию о своих бенефициарных владельцах, хранить ее и документально подтверждать достоверность этих данных.

Новый закон вступил в силу 21 декабря 2016 года.

Так, в Федеральный закон от 07.08.2001 года № 115-ФЗ (далее – Закон № 115-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» добавлена статья 6.1 «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах», согласно которой у физических и юридических лиц появились новые права и обязанности.

Пунктом 7 новой статьи установлено, что информация о бенефициарных владельцах компании раскрывается в ее отчетности. Поэтому в бухгалтерской отчетности за 2016 год следует обратить особое внимание на раскрытие данных о своих бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона № 115-ФЗ). В отличие от Закона № 115-ФЗ Налоговый кодекс употребляет термин «взаимозависимые лица».

С 21 декабря 2016 года все компании обязаны:

1) располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Если так просто определить бенефициара невозможно, то для подстраховки нужно иметь доказательства, подтверждающие, что компания предприняла меры для его установления.

2) регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

3) хранить информацию о своих бенефициарных владельцах и о принятых мерах по их установлению не менее пяти лет со дня получения такой информации;

4) представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

За неисполнение перечисленных требований установлен административный штраф (ст. 14.25.1 КоАП РФ):

- для должностных лиц – от 30 000 до 40 000 рублей;

- для юридических лиц – от 100 000 до 500 000 рублей.

5 МИН

Цифры для понимания: зачем нужны пояснения к бухгалтерскому балансу

Разбираемся, что входит в пояснения к бухгалтерскому балансу, какие компании обязаны сдавать этот документ в налоговую и чем он отличается от пояснительной записки.

Что такое пояснения к балансу

Бухгалтерский баланс — часть бухгалтерской отчётности предприятия. Он состоит из двух разделов: актива (имущество и запасы в денежном выражении) и пассива (то, на что куплено имущество и запасы, — капитал, резервы, займы). Баланс должен сойтись, то есть необходимо, чтобы показатели были одинаковыми. Вот так выглядит шаблон бухгалтерского баланса .

Пояснения тоже входят в состав бухгалтерской отчётности. Они раскрывают принципы бухгалтерского учёта в компании, а также данные, которые нецелесообразно включать в баланс, но важно знать, чтобы реально оценивать финансовое положение компании.

Кто должен готовить пояснения

Составлять пояснения к заполнению бухгалтерского баланса должны все предприятия, которые ведут бухгалтерский учёт, т. е. абсолютное большинство юрлиц. Исключения предусмотрены только для филиалов иностранных компаний. ИП и самозанятые вести бухгалтерский учёт не обязаны .

Не сдавать пояснения могут компании, использующие упрощённые способы ведения бухгалтерского учёта: субъекты малого бизнеса, НКО и участники проекта «Сколково». Но есть организации, которым запрещено прибегать к упрощённым методам, даже если они соответствуют вышеупомянутым критериям. Например, не могут это делать коллегии адвокатов, жилищно-строительные кооперативы, организации бюджетной сферы и т. д.

Какие данные указывать в пояснении

Обязательно уточняйте следующую информацию:

- нематериальные активы предприятия (например, товарные знаки);

- основные средства (в том числе стоимость помещений, оборудования, земельных участков и т. д.);

- финансовые вложения (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность ;

- затраты на производство;

- оценочные обязательства организации (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная материальная госпомощь (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

Дополнительно, если этих данных нет в информации, сопровождающей бухгалтерский отчёт, укажите:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовую численность сотрудников за отчётный период или численность штата на отчётную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Обязательных требований к форме нет. Например, можно подготовить текстовые пояснения к бухгалтерской отчётности или оформить их в виде таблиц. Можно ориентироваться на шаблон Минфина — в нём есть образцы пояснений для каждого раздела баланса.

Чем пояснения к балансу отличаются от пояснительной записки

Пояснительная записка не входит в состав бухгалтерской отчётности. Организации могут прикладывать этот документ к бухгалтерскому балансу по желанию. Он представляет собой характеристику финансового положения компании в целом. В нём указывают дополнительную информацию для заинтересованных сторон: акционеров, кредиторов, потенциальных инвесторов.

В записке можно привести планы развития организации, предполагаемые капитальные и долгосрочные вложения, указать динамику важнейших финансовых показателей организации за определённый период. Или, например, предупредить вопросы налоговиков, ответив на них заранее.

Другими словами, в пояснительную записку можно включить любую информацию, которая подтвердит финансовую стабильность компании и продемонстрирует, что риски для инвесторов и кредиторов сведены к минимуму.

Из пояснительной записки должно быть ясно, что это дополнение к отчётности:

- не ставьте в бухгалтерской отчётности ссылки на пояснительную записку;

- придумайте для пояснительной записки название, благодаря которому читатель поймёт, что документ не входит в отчётность.

Записка может быть оформлена в любом виде. Допустимо использовать диаграммы, таблицы или просто текст.

Короче

- ![]()

Пояснения к бухгалтерскому балансу должно составлять большинство компаний, ведущих бухучёт. Ор ганизации, которые при меняют упрощённый способ ведения бухучёта, могут этого не делать.

- ![]()

Пояснение к бухгалтерскому балансу ежегодно сдаётся в ФНС вместе с бухгалтерской отчётностью.

- ![]()

Пояснения к балансу и пояснительная записк а — это разные документы. Пояснительная записка дополняет отчёт, не будучи его частью. Там можно прописать планы по развитию компании, которые интере сны инвесторам или партнёрам.

С этим вопросом бухгалтеры сейчас сталкиваются, сдавая финансовую отчетность за 2020 год. Нужно ли, к примеру, сдавать пояснительную записку микрофирмам и малым предприятиям? Buxgalter.uz собрал мнения специалистов:

Ботир МАНСУРОВ, налоговый консультант:

– «Финансовая отчетность составляется на основе данных бухгалтерского учета и включает в себя

:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о денежных потоках;

- отчет о собственном капитале;

- примечания, расчеты и пояснения.

«Примечания, расчеты и пояснения (пояснительная записка)» – такая же форма финансовой отчетности, как баланс и другие формы.

Структуру и содержание финансовой отчетности определяет Минфин, а именно

:

- малые предприятия и микрофирмы представляют только годовую финансовую отчетность, состоящую из:

– бухгалтерского баланса – формы №1;

– отчета о финансовых результатах – формы №2.

Критерии отнесения предприятий к субъектам малого бизнеса определены Законом «О гарантиях свободы предпринимательской деятельности».

Кроме того, в соответствии с п. 6 постановления Президента «О совершенствовании системы отчетности, представляемой субъектами предпринимательства, и усилении ответственности за ее незаконное истребование» от 15 июня 2005 года № ПП-100 Налоговому комитету и Госкомстату было поручено обеспечить безусловное соблюдение установленного порядка и сроков представления финансовой и статистической отчетности субъектами предпринимательства. Согласно этому порядку микрофирмы и малые предприятия представляют:

- финансовую отчетность, состоящую из бухгалтерского баланса – формы №1 и отчета о финансовых результатах – формы №2, – ежегодно;

- статистическую отчетность – ежеквартально или ежегодно в зависимости от видов отчетности.

Итак, пояснительная записка (пояснения) как форма финансовой отчетности не предусмотрена в перечне финансовых отчетов, обязательных для предоставления в налоговые органы малыми предприятиями. Поэтому считаю, что малые предприятия не обязаны предоставлять пояснительную записку в налоговые инспекции » .

– «Норма п. 5 Правил по заполнению форм финансовой отчетности не разделяет малые или крупные предприятия: к годовой финансовой отчетности прилагается пояснительная записка с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия.

Поэтому считаю, что пояснительную записку необходимо представлять всем предприятиям независимо от принадлежности к малому или крупному бизнесу. Она также имеется в составе электронной отчетности – в разделе формы финансовой отчетности на my.soliq .uz .

Цель пояснительной записки – раскрыть данные, которые предприятие указало в финансовой отчетности – в бухгалтерском балансе и ОФР.

Законодательством не предусмотрена специальная форма пояснительной записки. Она представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и ОФР. Каждый бухгалтер самостоятельно определяет состав и полноту данных в ней, но с соблюдением требований НСБУ.

Пояснительная записка может содержать следующие разделы:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетнойполитике ;

- анализ текущих финансовых показателей деятельности организации (общая сумма чистой выручки, себестоимость реализованной готовой продукции (товаров, услуг), расходы периода, прочие доходы, например, от выбытия ОС, доходы и расходы финдеятельности и т.д.).

В документе можно дать краткую информацию о методах:

- оценки товаров, производственных запасов и готовой продукции;

- оценки незавершенного производства;

- амортизации основных средств;

- признания выручки от реализации и т.п.

Если в учетную политику организации были внесены изменения, нужно сообщить об этом в записке, обосновать их причины и необходимость.

Желательно также привести расшифровки строк баланса и формы №2. В частности. Данные о:

- составе и движении резервов предстоящих расходов и платежей;

- изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- изменениях в структуре и объеме ОС и НМА;

- арендованном имуществе;

- финансовых вложениях, дебиторской и кредиторской задолженностях;

- составе затрат на производство и прочих расходов;

- объемах реализации продукции, товаров, работ, услуг по видам деятельности;

- обеспечении обязательств;

- чрезвычайных фактах хозяйственной деятельности в отчетном периоде и их последствиях (особенно – в период пандемии). К примеру, – о фактах, объясняющих причины резких скачков или снижения показателей чистой выручки по сравнению с прошлым годом и т.д.

Многие могут сказать, что данные, которые мы отражаем в пояснительной записке, система налоговых органов и так может собрать на основе отчетов и проанализировать. Например, – исходя из представленной отчетности по налогу на прибыль, НДС и налогу с оборота, а также исходя из показателей бухгалтерского баланса и ОФР. Однако пока данная форма существует в составе финотчетности, ее необходимо представлять.

С 1 января 2021 года норма обязательной переоценки отменена

. Но это не означает, что организации не могут или не должны проводить добровольную (инициативную) переоценку ОС в соответствии со своей учетной политикой в целях бухгалтерского учета. Проводить или не проводить переоценку основных фондов по состоянию на 1 января 2021 года, решает руководство предприятия в соответствии с учетной политикой для целей бухучета на 2021 год. Подробнее об этом читайте тут и тут » .

Оксана ОГНЕВЧУК, заместитель председателя правления Федерации бухгалтеров Узбекистана (CIPA, DipIFR):

– «Требования к информации, подлежащей раскрытию в финансовой отчетности, должны быть включены в стандарты. Все, что есть на эту тему в НСБУ, и нужно раскрывать.

В МСФО же каждый стандарт содержит требования по раскрытиям.

При составлении финансовой отчетности по МСФО должны быть выполнены все требования всех уместных стандартов, в том числе – требования по раскрытиям. Если что-то не раскрыто составителями отчетности или раскрыто неполно, аудитор, проводящий аудит в соответствии с МСА, не даст (не имеет права давать) положительное мнение по такой отчетности, потому что такая неполная отчетность будет вводить пользователей в заблуждение.

Ориентиры по раскрытиям для целей МСФО-отчетности можно найти в опубликованной финансовой отчетности компаний, ценные бумаги, которых котируются на фондовых биржах. Причем в качестве ориентиров нужно выбирать действующих в сопоставимой отрасли».

Бухгалтерский баланс — один из самых важных отчетов любой организации: ведь в нем содержится информация о ее текущем финансовом состоянии. Отчет используют собственники, учредители, инвесторы, налоговые контролеры. Разберемся, как в 1С Бухгалтерия 8.3 сформировать баланс.

Баланс в 1С 8.3 — пошаговая инструкция

Рассмотрим пошагово, как найти, настроить и сформировать баланс.

Бухгалтерский баланс в 1С 8.3 — где найти

Перед тем, как сделать как сделать баланс в 1С 8.3, пройдем в раздел Отчеты — Регламентированные отчеты .

Откроется список регламентированных отчетов. Здесь отображаются созданные отчеты, а также создаются новые.

На вкладке Избранные собраны наиболее популярные отчеты, выделите пункт Бухгалтерская отчетность (с 2011 года) и нажмите кнопку Выбрать .

Укажите параметры отчета:

- Организация — укажите нужную организацию, если в базе ведется несколько;

- Период — период формирования отчета;

- Баланс — вид баланса: Коммерческой организации или Некоммерческой организации.

В разделе Редакция формы показывается, какая форма баланса используется (каким приказом Минфина РФ утверждена).

Слева доступны вкладки, переходя по которым вы попадете в форму заполнения бухгалтерского баланса, отчета о финансовых результатах, других отчетов и пояснений к балансу.

Настройки бухгалтерской отчетности

Перед заполнением бухгалтерской финансовой отчетности (БФО) проверьте настройки.

Выберите разделы отчета, которые хотите заполнять. Для этого зайдите в меню Еще — Настройка .

Перейдите на вкладку Свойства разделов и отметьте флажками нужные формы. Заполнение самого баланса отключить нельзя.

Настройки состава БФО зависят от статуса организации, потребностей пользователей и возможности сократить количество представляемых отчетов.

Например, состав БФО для организаций, которые имеют право вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность (п. 6 Приказ Минфина РФ от 02.07.2010 N 66н, далее — Приказ N 66н):

- баланс — упрощенная форма;

- отчет о финансовых результатах — упрощенная форма для коммерческих организаций;

- отчет о целевом использовании средств — упрощенная форма для некоммерческих организаций;

- приложения (отчет о движении денежных средств, отчет о движении капитала, пояснения к балансу) — по необходимости, если без них невозможно оценить финансовое состояние организации.

Титульный лист

При создании отчета титульный лист заполнится автоматически на основании информации из карточки организации. Проверьте сведения, а если что-то неверно, откройте справочник Организации и измените информацию. После этого для обновления титульного листа нажмите Еще — Обновить .

При этом для желтых ячеек доступно и ручное изменение.

По умолчанию отчет формируется в тысячах рублей. При необходимости доступно заполнение в рублях.

БФО в 1С в рублях заполнять можно, но с 2019 года отчет представляется только в тысячах рублей (Приказ N 66н).

Для выбора способа зайдите в настройки и на вкладке Общие в поле Отображать суммы укажите вариант отображения сумм, а также задайте точность округления.

Укажите, подлежит ли баланс обязательному аудиту. Для этого выполните двойной клик мышкой в поле ДА или НЕТ . В выбранном поле появится значок X.

Заполнение этого поля обязательно. Наименование аудиторской организации или ФИО индивидуального аудитора указывается, если уже заключен договор с исполнителем.

Бухгалтерский баланс в 1С 8.3 — как сформировать

Шаг 1. Настройка состава строк

В балансе предусмотрена дополнительная расшифровка важных показателей в строке в том числе. Доступно ручное и автоматизированное заполнение строк. Для автоматизированного заполнения нажмите ссылку Настройка состава строк .

Установите флажки в колонке Включать в отчет для показателей, которые важны для вашей организации, нажмите ОК .

Например, так будут выглядеть добавленные строки по основным средствам:

В результате можно увидеть структуру основных средств в организации: например, какая часть находится в эксплуатации, а какая — еще нет.

Шаг 2. Заполнение баланса

Теперь рассмотрим, как сформировать баланс в 1С. Для автоматического заполнения выделите слева баланс и нажмите кнопку Заполнить :

- Текущий отчет — для заполнения только баланса;

- Все отчеты — для заполнения всех отчетов БФО.

В результате баланс заполнится данными из базы.

Ячейки в отчете окрашены разными цветами, от этого зависит ее заполнение:

- белый — ячейки уже заполнены, изменять нельзя;

- желтый — заполняется вручную;

- светло-зеленый — заполняется автоматически, доступно ручное изменение;

- темно-зеленый — заполняется автоматически, вручную изменять нельзя.

Для автозаполняемых ячеек доступна расшифровка. Для этого встаньте курсором на сумму и нажмите кнопку Расшифровать . Откроется дополнительное окно, в котором будет показано, на основании чего заполнена строка. Например, вот так выглядит расшифровка строки 1520 Кредиторская задолженность:

Сдача баланса

После заполнения баланса проверьте его и отправьте в ИФНС. Для этого предназначены кнопки на верхней панели.

Для проверки нажмите кнопку Проверка и выберите один или несколько вариантов:

- Проверить контрольные соотношения — проверяет, правильно ли заполнены показатели в балансе по контрольным соотношениям ФНС;

- Проверить выгрузку — встроенный в 1С механизм проверки на соответствие форматам электронного представления ФНС;

- Проверить в интернете — используется, если подключен сервис 1С-Отчетность.

Отправьте отчет одним из способов:

В бумажном виде с 2020 года сдавать отчет нельзя.

Если баланс заполнялся в рублях, то при отправке отчетности напрямую из программы или при выгрузке файла XML выйдет сообщение о том, что единица изменения в балансе указана неверно.

Для отправки сформированной отчетности измените единицы измерения на тыс. руб.

Печать баланса

Печать баланса может потребоваться для передачи собственникам, инвесторам. Для этого нажмите одноименную кнопку на верхней панели отчета.

Выберите печатную форму. В данном случае больше подойдет вариант Формы в редакции приказа Минфина России от 19.04.2019 №61н . Нажмите Показать бланк .

Отметьте разделы для печати и нажмите Печать .

При необходимости сохраните отчет в форматах PDF, XLS или MXL по кнопке Сохранить .

Ликвидационный баланс в 1С 8.3 — как сделать

При ликвидации организации составляется ликвидационный баланс. Причем, как правило, дважды:

- промежуточный ликвидационный — на дату окончания срока предъявления требований кредиторов;

- заключительный ликвидационный — на дату окончательного расчета с кредиторами.

Оба вида ликвидационного баланса в 1С 8.3 создайте через отчет Бухгалтерская отчетность (с 2011 года) .

В поле Вид сдачи отчетности щелкните два раза мышкой на желтой ячейке и выберите вариант Ликвидационная . Для заполнения отчета нажмите кнопку Заполнить .

Мы с вами рассмотрели где найти и как сделать баланс в 1С 8.3

Читайте также: