Штраф за простой вагонов бухгалтерский и налоговый учет

Опубликовано: 15.04.2024

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 15 февраля 2019 г. N 305-ЭС18-20953

Судья Верховного Суда Российской Федерации Зарубина Е.Н., изучив по материалам истребованного дела кассационную жалобу ответчика - акционерного общества "Транснефтепродукт" на решение Арбитражного суда города Москвы от 04.06.2018 по делу N А40-28315/2018 и постановление Девятого арбитражного апелляционного суда от 30.08.2018 по тому же делу,

публичное акционерное общество "Нефтяная компания "Роснефть" (далее - истец, поставщик) обратилось в Арбитражный суд города Москвы с иском о взыскании с акционерного общества "Транснефтепродукт" (далее - ответчик, покупатель) 208 000 рублей договорной неустойки за сверхнормативное использование цистерн по рамочному договору от 21.10.2014 N 100014/10352Д (далее - договор) и генеральным соглашениям от 30.06.2015 N 100015/05118Д и от 19.07.2016 N 100016/05952Д (далее - соглашения) на поставку нефтепродуктов.

Решением Арбитражного суда города Москвы от 04.06.2018, принятым в порядке упрощенного производства, иск удовлетворен в части взыскания 166 400 рублей неустойки (судом применена статья 333 Гражданского кодекса Российской Федерации), в удовлетворении иска в остальной части отказано.

Постановлением Девятого арбитражного апелляционного суда от 30.08.2018 решение суда первой инстанции оставлено без изменения.

Как установлено судами, спорные отношения между сторонами возникли в результате исполнения условий договора, соглашений и Правил проведения организованных торгов в Секции "Нефтепродукты" Закрытого акционерного общества "Санкт-Петербургская Международная Товарно-сырьевая Биржа" (далее - правила торгов).

В соответствии с условиями договора, соглашений и правил торгов поставка нефтепродуктов осуществлялась железнодорожным транспортом, с привлечением истцом экспедитора - АО "РН-Транс".

Согласно п. 5.5.8 договора, покупатель возвращает порожние цистерны в срок, предусмотренный договором, в технически исправном и коммерчески пригодном состоянии. Срок нахождения (использования) цистерн у покупателя (грузополучателя) на станции назначения не должен превышать 2-х суток (п. 5.5.13.1). Срок нахождения (использования) цистерн у покупателя (грузополучателя) определяется как период с даты прибытия груза на станцию назначения согласно календарному штемпелю на транспортной железнодорожной накладной (груженый рейс) в графе "Прибытие на станцию назначения" по дату отправления порожней цистерны на станцию погрузки или другую станцию, указанную поставщиком, согласно календарному штемпелю на транспортной железнодорожной накладной на возврат порожней цистерны в графе "Оформление приема груза к перевозке" (п. 5.5.13.2).

В случае превышения покупателем (грузополучателем) срока использования цистерн поставщик, руководствуясь данными из автоматизированной базы данных ОАО "РЖД", производит расчет неустойки и направляет покупателю претензию (п. 5.5.13.7).

Аналогичные условия содержатся в правилах торгов (п. п. 06.19.1, 06.19.2, 06.19.4, 06.19.7 Общих условий договоров поставки, заключаемых в Секции "Нефтепродукты" ЗАО "СПбМТСБ" - приложение N 01 к правилам торгов; далее - общие условия).

Пунктом 8.6 договора установлено, что в случае сверхнормативного использования цистерн на станции назначения покупатель уплачивает поставщику неустойку:

на 5 суток и менее - в размере 2000 рублей за каждые, в том числе неполные, сутки сверхнормативного использования каждой цистерны;

свыше 5 суток - в размере 5000 рублей за каждые, в том числе неполные, сутки сверхнормативного использования каждой цистерны;

или возмещает расходы поставщика, понесенные им в связи с уплатой неустойки/расходов организациям, с которыми поставщиком заключены договоры на организацию транспортировки товара покупателя.

В соответствии с пунктом 15.05 общих условий в случае сверхнормативного использования цистерн на станции назначения покупатель уплачивает поставщику неустойку в размере 1 500 рублей за каждые, в том числе неполные, сутки сверхнормативного использования каждой цистерны; или возмещает документально подтвержденные расходы поставщика, понесенные им в связи с уплатой неустойки/расходов организациям, с которыми поставщиком заключены договоры на организацию транспортировки товара покупателя.

Обращаясь 14.02.2018 с иском о взыскании неустойки за сверхнормативное использование цистерн, поставщик указал, что не является участником перевозочного процесса и о нарушении покупателем сроков оборота цистерн узнал из претензий, направленных в его адрес в период с 21.07.2015 по 21.11.2016 контрагентом-экспедитором (ЗАО "РН-Транс").

Установив факты сверхнормативного простоя цистерн, суды пришли к выводу о наличии оснований для взыскания неустойки, уменьшив ее размер в соответствии со статьей 333 ГК РФ. При этом суды пришли к выводу о том, что истцом срок исковой давности не пропущен, поскольку, не являясь участником перевозочного процесса и не имея самостоятельного доступа к электронной базе данных перевозчика (ОАО "РЖД"), в отсутствие обязанности получать сведения о фактах сверхнормативного простоя цистерн в базе данных ГВЦ ОАО "РЖД", при ограниченном доступе поставщика к документообороту при перевозке грузов железнодорожным транспортом, истец о факте простоя цистерн мог узнать только из претензий контрагента-экспедитора (ЗАО "РН-Транс").

Обращаясь в Судебную коллегию по экономическим спорам Верховного Суда Российской Федерации с кассационной жалобой, ответчик указывает, что истцом пропущен срок исковой давности по части требований на сумму 50 000 рублей, оснований для исчисления которого с момента получения претензий от контрагента не имеется, поскольку информация о простое вагонов могла быть получена поставщиком из баз данных ГВЦ ОАО "РЖД" или из железнодорожных накладных в случае выполнения поставщиком самостоятельно обязанности по оказанию услуг, связанных с транспортировкой товара железнодорожным транспортом, либо запрошена у лица, которое поставщик привлек в целях исполнения обязательства по оказанию услуг, связанных с транспортировкой товара - АО "РН-Транс" (дочернее общество). При привлечении третьего лица в целях исполнения обязательства перед покупателем по оказанию услуг, связанных с транспортировкой товара, поставщик имел возможность и должен был организовать получение от этого лица информации относительно сроков нахождения (использования) вагонов, в том числе простоя вагонов.

Учитывая, что приведенные в кассационной жалобе доводы заслуживают внимания, жалоба вместе с делом подлежит передаче для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Руководствуясь статьей 184, пунктом 2 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации, судья

кассационную жалобу акционерного общества "Транснефтепродукт" на решение Арбитражного суда города Москвы от 04.06.2018 по делу N А40-28315/2018 и постановление Девятого арбитражного апелляционного суда от 30.08.2018 по тому же делу вместе с делом передать для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Назначить рассмотрение жалобы в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации на 4 апреля 2019 года в 14 часов 30 минут в помещении суда по адресу: Москва, улица Поварская, дом 15, зал N 3048 (подъезд 5).

В соответствии со статьей 3 Федерального закона "Устав железнодорожного транспорта Российской Федерации" (Собрание законодательства Российской Федерации, 2003, N 2, ст. 170) приказываю:

Утвердить прилагаемые Правила оформления и взыскания штрафов при перевозках грузов железнодорожным транспортом.

Министр

Г.М. Фадеев

Правила оформления и взыскания штрафов при перевозках грузов железнодорожным транспортом

Утверждены

Приказом МПС России

от 18 июня 2003 г. N 43

1. Настоящие Правила разработаны в соответствии со статьями 47, 94, 98, 99, 102, 103 Федерального закона от 10 января 2003 г. N 18-ФЗ "Устав железнодорожного транспорта Российской Федерации" (Собрание законодательства Российской Федерации, 2003, N 2, ст. 170) (далее - Устав) и регулируют порядок оформления и взыскания штрафов, предусмотренных Уставом, с перевозчиков, грузоотправителей, грузополучателей, владельцев железнодорожных путей необщего пользования, других юридических и физических лиц при перевозках грузов железнодорожным транспортом.

2. Основанием для начисления сумм штрафов являются транспортная железнодорожная накладная (далее - накладная), ведомость подачи и уборки вагонов, учетная карточка выполнения заявки на перевозку грузов, акт общей формы, коммерческий акт и другие документы.

3. Перечень уполномоченных представителей перевозчика, в функциональные обязанности которых входит оформление штрафов, устанавливается перевозчиком.

4. Оплата штрафов производится в установленном порядке.

5. За невыполнение принятой (согласованной) перевозчиком заявки на перевозку грузов штраф взыскивается перевозчиком с грузоотправителя в размерах, установленных статьей 94 Устава.

Ответственность перед перевозчиком за невыполнение принятой заявки на перевозку грузов несет грузоотправитель, в том числе в случае, если обязанность по подаче данному грузоотправителю вагонов, контейнеров несет владелец железнодорожного пути необщего пользования.

Штраф за невыполнение принятой заявки на перевозку грузов взыскивается независимо от платы за пользование вагонами, контейнерами.

В случае, если грузоотправитель предупредит перевозчика о неиспользовании вагонов, контейнеров не менее чем за два дня до дня погрузки грузов, размер штрафа снижается на одну треть.

Штраф за невыполнение принятой заявки на перевозку грузов по железнодорожным линиям, имеющим узкую колею, взыскивается в размере пятидесяти процентов штрафа, установленного статьей 94 Устава.

6. В соответствии со статьей 98 Устава за искажение в транспортной железнодорожной накладной (далее - накладная) наименований грузов, особых отметок, сведений о грузах, об их свойствах, в результате чего снижается стоимость перевозок грузов или возможно возникновение обстоятельств, влияющих на безопасность движения и эксплуатацию железнодорожного транспорта, а также за отправление запрещенных для перевозок железнодорожным транспортом грузов, грузоотправители уплачивают перевозчику штраф в размере пятикратной платы за перевозку таких грузов на все расстояние их перевозки независимо от возмещения вызванных данным обстоятельством убытков перевозчика.

При обнаружении перечисленных обстоятельств перевозчиком составляется акт общей формы и коммерческий акт в соответствии с правилами составления актов при перевозках грузов железнодорожным транспортом. На основании этих актов начисляется сумма штрафа и направляется уведомление в адрес грузоотправителя об уплате штрафа.

7. В соответствии со статьей 99 Устава за задержку вагонов, контейнеров, принадлежащих перевозчикам, под погрузкой, выгрузкой грузов в местах общего и необщего пользования, включая железнодорожные пути необщего пользования, более чем на двадцать четыре часа по истечении технологических сроков оборота вагонов, контейнеров, установленных договорами на подачу и уборку вагонов или договорами на эксплуатацию железнодорожных путей необщего пользования, либо по истечении тридцати шести часов с момента подачи вагонов, контейнеров под погрузку, выгрузку грузов локомотивами перевозчика грузоотправители, грузополучатели, владельцы железнодорожных путей необщего пользования уплачивают перевозчику в десятикратном размере штрафы, установленные статьями 100 и 101 Устава без внесения при этом платы за пользование вагонами, контейнерами. Расчет указанных штрафов производится по ведомостям подачи и уборки вагонов, ведомостям учета времени нахождения контейнеров у грузоотправителей и грузополучателей на местах необщего пользования, составленным на основании памяток приемосдатчика, и ведомостям учета времени нахождения контейнеров у грузополучателей и грузоотправителей при передаче их на местах общего пользования, составленных на основании приемо-сдаточных актов с указанием времени начала и окончания грузовых операций с вагонами, контейнерами и размера штрафов.

8. В соответствии со статьей 47 Устава в случае нарушения грузоотправителем требований правил перевозок грузов железнодорожным транспортом, а также таможенных правил, касающихся перевозок грузов, если такое нарушение повлекло за собой задержку таможенными или иными органами государственного контроля (надзора) вагонов, контейнеров на железнодорожных приграничных и припортовых передаточных станциях, либо невозможности передачи таких грузов на морской, речной транспорт или железные дороги иностранных государств грузоотправитель уплачивает перевозчику штраф в сорокапятикратном и пятнадцатикратном размере минимального размера оплаты труда соответственно за вагон и контейнер.

В случае непринятия грузоотправителем мер в отношении задержанных по указанным причинам грузов в течение десяти суток, а в отношении продовольственных и скоропортящихся грузов в течение четырех суток с момента получения от перевозчика извещения в письменной форме о задержке вагонов, контейнеров, если иной способ извещения не предусмотрен соглашением сторон, перевозчик имеет право возвратить грузы грузоотправителю за счет последнего, за исключением продовольственных и скоропортящихся грузов, в отношении которых срок транспортабельности не позволяет осуществить такой возврат, или, если иное не предусмотрено соглашением сторон, реализовать грузы в порядке, предусмотренном статьями 35, 48 и 49 Устава.

Грузоотправитель, виновный в простое вагонов, контейнеров на железнодорожной станции, вносит перевозчику плату за пользование вагонами, контейнерами, а при простое, превышающем указанные настоящей статьей сроки, несет ответственность, предусмотренную статьями 100 и 101 Устава.

При задержке вагонов перевозчиком составляется акт общей формы, в котором указываются причины задержки вагонов. При необходимости составляются коммерческий акт, акт о техническом состоянии вагона, контейнера и другие предусмотренные правилами составления актов при перевозках грузов железнодорожным транспортом.

Для начисления данного вида штрафа таможенные органы или иные органы государственного контроля (надзора), по указанию которых перевозчиком произведена задержка вагонов, контейнеров, представляют перевозчику документ (письмо, справку, уведомление и другие документы) с указанием и отражением в нем причин задержки вагонов, контейнеров, подтверждающих вину грузоотправителя.

Грузоотправитель, виновный в задержке вагонов, контейнеров, обязан в кратчайшие сроки урегулировать с таможенными органами или иными органами государственного контроля (надзора) вопросы по задержке вагонов, контейнеров и принять решение о дальнейшей судьбе грузов.

9. В соответствии со статьей 99 Устава в случае использования вагонов, контейнеров для перевозок грузов без согласия их владельцев грузоотправителями, грузополучателями, владельцами железнодорожных путей необщего пользования, обслуживающими грузополучателей, грузоотправителей своими локомотивами, а также в случае самовольного использования перевозчиком вагонов, контейнеров, принадлежащих грузоотправителям, грузополучателям, иным юридическим лицам, индивидуальным предпринимателям (в том числе на праве аренды), виновные физические или юридические лица уплачивают в десятикратном размере штрафы, установленные статьями 100 и 101 Устава за задержку вагонов, контейнеров.

В случае обнаружения фактов использования вагонов, контейнеров, принадлежащих перевозчику, без его согласия, в том числе в технологических перевозках для собственных нужд и транспортировки, а также для хранения в них грузов, не связанных с их перевозкой, штраф взыскивается на основании акта общей формы, оформленного в соответствии с Правилами составления актов при перевозках грузов железнодорожным транспортом.

На основании вышеуказанного акта перевозчиком начисляется штраф и направляется уведомление об уплате штрафа с приложением документов, подтверждающих требование перевозчика.

10. В соответствии со статьей 102 Устава за превышение грузоподъемности (перегруз) вагона, контейнера грузоотправитель (отправитель) уплачивает перевозчику штраф в размере пятикратной платы за перевозку фактической массы данного груза (грузобагажа).

При обнаружении превышения грузоподъемности перевозчиком составляется акт общей формы на проверку массы груза, при необходимости коммерческий акт о несоответствии массы груза в вагоне, контейнере данным, указанным в перевозочном документе, с учетом погрешности весоизмерительных приборов.

11. В соответствии со статьей 103 Устава в случае нарушения грузополучателем требований, установленных статьей 44 Устава, связанных с очисткой вагонов, контейнеров внутри и снаружи, снятием приспособлений для крепления, за исключением несъемных, приведением в исправное техническое состояние несъемных инвентарных приспособлений для крепления (в том числе турникеты), грузополучателем уплачивается перевозчику штраф в размере сорока пяти и пятнадцати размеров минимального размера оплаты труда соответственно за вагон и контейнер. Перевозчик несет ответственность в таких же размерах в случае подачи грузоотправителю без его согласия под погрузку порожних неочищенных вагонов, контейнеров.

При приеме вагонов после выгрузки или слива в случае обнаружения нарушений указанных требований перевозчиком оформляется в порядке, предусмотренном Правилами составления актов при перевозках грузов железнодорожным транспортом, акт общей формы и в памятке приемосдатчика или в ведомости подачи и уборки вагонов делается запись "не очищен". На основании этого акта производится начисление штрафа.

12. В соответствии со статьей 126 Устава железнодорожного транспорта иски могут подаваться перевозчиком в течение одного года со дня наступления событий, послуживших основаниями для их предъявления.

Указанный срок исчисляется:

- по взысканию штрафов за невыполнение принятой (согласованной) перевозчиком заявки на перевозку грузов - по окончании пяти дней после уведомления грузоотправителя о размере такого штрафа;

- в иных случаях - со дня наступления событий, послуживших основанием для предъявления исков.

Перевозчик до предъявления иска может предложить грузоотправителю, грузополучателю, владельцу железнодорожного пути необщего пользования, другим юридическим и физическим лицам произвести оплату штрафа и направляет в их адрес уведомление о размере штрафа, с приложением копий документов, обосновывающих требование о начислении штрафа.

К искам перевозчика о взыскании штрафов должны быть приложены документы, подтверждающие предъявленные перевозчиком требования, например: акт общей формы, коммерческий акт, копия накладной, расчет суммы штрафа, уведомление о размере штрафов, направленное перевозчиком, извещение, направленное перевозчиком грузоотправителю о задержке вагонов, контейнеров, памятка приемосдатчика или ведомость подачи и уборки вагонов, учетная карточка выполнения принятой заявки на перевозку грузов, вагонный лист и другие документы.

Указанные документы представляются в подлинном экземпляре или в форме надлежащим образом заверенной копии. В случае приложения к иску накладной ее копия заверяется перевозчиком.

13. Претензии грузоотправителей, грузополучателей, владельцев железнодорожных путей необщего пользования, других юридических и физических лиц к перевозчику, связанные с начислением и взысканием штрафов, предъявляются в порядке, предусмотренном Правилами предъявления и рассмотрения претензий, возникших в связи с осуществлением перевозок грузов железнодорожным транспортом.

Иски, связанные с начислением и взысканием штрафов, предъявляются в порядке, предусмотренном статьями 125, 126 Устава.

Среда19 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| О применении НДС при получении денежных средств за простой вагонов российской организацией, не являющейся перевозчиком на железнодорожном транспорте и предоставившей вагоны для перевозок грузов из иностранного государства в РФ |

|

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о применении налога на добавленную стоимость в отношении денежных средств, получаемых за сверхнормативный простой вагонов российской организацией, не являющейся перевозчиком на железнодорожном транспорте, при оказании услуг по предоставлению вагонов для осуществления перевозок грузов с территории иностранного государства в Российскую Федерацию, и сообщает. Заместитель директора Вопросы на тему ЕНВДВопросы на тему налогиВопросы на тему НДСВопросы на тему УСНВопросы на тему налогиВопросы на тему НДСВопросы на тему УСНПубликации на тему сборы ЕНВДПубликации на тему сборыПубликации на тему налогиПубликации на тему НДСПубликации на тему УСНВопросы на тему ЕНВДВопросы на тему сборыВопросы на тему налогиВопросы на тему НДСВопросы на тему УСН"Консультант Бухгалтера", N 4, 2002 УПЛАТА ПРЕДПРИЯТИЕМ ШТРАФНЫХ САНКЦИЙ ЗА ПРОСТОЙ ЖЕЛЕЗНОДОРОЖНЫХ ВАГОНОВ: ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ, ОТРАЖЕНИЕ В УЧЕТЕ Перевозки на железнодорожном транспорте осуществляются в рамках договора перевозки, регламентированного ГК РФ и Транспортным уставом железных дорог (Федеральным законом от 08.01.1998 N 2-ФЗ "Транспортный устав железных дорог Российской Федерации") - далее ТУЖД. Этими нормативными правовыми актами установлена ответственность за нарушение различных условий договора перевозки, в том числе и за простой железнодорожных вагонов (далее - ж/д вагонов). Штрафные санкции за простой ж/д вагонов по сути представляют собой форму ответственности в виде штрафа за нарушение хозяйственных договоров, в данном случае договоров перевозки. Особенностью правового регулирования ответственности за нарушения условий договора перевозки на ж/д транспорте является то, что ТУЖД жестко установлена ответственность за отдельные нарушения договоров перевозки, причем эта ответственность согласно ст.133 ТУЖД не может быть уменьшена взаимным соглашением сторон договора перевозки. Так, на основании ст.133 ТУЖД любые предварительные соглашения перевозчика с грузоотправителями (грузополучателями), имеющие целью ограничить либо устранить имущественную ответственность, возложенную на перевозчика или грузоотправителей (грузополучателей) согласно ТУЖД, считаются недействительными. Стороны договора перевозки могут договориться об усилении ответственности за неисполнение или ненадлежащее исполнение обязательств, опосредующих перевозки, на основании п.1 ст.793 ГК РФ. Получается, что за нарушения договоров перевозки на железной дороге действует ответственность, установленная ТУЖД и конкретным договором перевозки одновременно, что также относится и к простою ж/д вагонов. Причем эти два вида ответственности могут как дополнять друг друга, так и поглощать более жесткой санкцией менее жесткую. Таким образом, ответственность грузоотправителя (грузополучателя) за простой вагонов может быть установлена договором перевозки в любом размере, но не менее предусмотренной ТУЖД. С правовой точки зрения в понятие "простой ж/д вагонов" согласно ТУЖД включаются следующие правонарушения: 1) просрочка доставки груза, а также порожних вагонов, принадлежащих грузоотправителю, грузополучателю или арендованных ими; 2) задержка вагонов по различным основаниям; 3) задержка универсального контейнера; 4) прочие штрафные санкции за простой ж/д вагонов. Рассмотрим их подробнее. Согласно ст.111 ТУЖД за просрочку доставки груза, а также порожних вагонов грузоотправители (грузополучатели) уплачивают подразделениям железной дороги пени в размере девяти процентов платы за перевозку груза за каждые сутки просрочки (неполные сутки считаются за полные), но не более чем в размере платы за перевозку данного груза. Это происходит в случае, если виновная сторона не докажет, что просрочка произошла вследствие непреодолимой силы, военных действий, блокады, эпидемии или иных обстоятельств, препятствующих осуществлению перевозок. Сроки исчисляются согласно нормам, установленным в Правилах исчисления сроков доставки грузов железнодорожным транспортом, утвержденных МПС России 10.09.1998 N ЦМ-593. Установленная ст.111 ТУЖД неустойка не является исключительной, так как она не освобождает виновную сторону от возмещения вызванных просрочкой убытков в размере, установленном ст.796 ГК РФ. Задержка вагонов по вине грузоотправителя (грузополучателя) на основании ст.115 ТУЖД влечет взыскание с грузоотправителя (грузополучателя) за каждый час простоя каждого вагона штраф в размере 0,2 размера минимального размера оплаты труда. Задержкой вагонов в рамках данной статьи считается задержка вагонов сверх установленных договором поставки и действующим законодательством сроков для подачи, погрузки, разгрузки, перевалки и прочих операций, непосредственно связанных с перевозкой железнодорожным транспортом. Такая задержка считается правонарушением в следующих случаях: 1) в случае нарушения грузоотправителем требований, установленных в отношении грузов, направляемых на экспорт, если такое нарушение повлекло за собой задержку таможенными органами или иными органами, уполномоченными осуществлять государственный контроль, вагонов, контейнеров с экспортными грузами на пограничных и припортовых железнодорожных станциях, и невозможности передачи таких грузов вследствие указанных причин на морской, речной транспорт или иностранным железным дорогам. Однако это происходит на основании ст.50 ТУЖД только в случае непринятия грузоотправителем мер в отношении задержанных по указанным причинам грузов в течение 10 суток, а в отношении скоропортящихся грузов в течение 4 суток с момента получения от железной дороги извещения о задержке вагонов, контейнеров; 2) за задержку вагонов, контейнеров в пунктах перевалки по вине грузоотправителей. Здесь имеется в виду задержка сверх установленных действующим законодательством сроков; 3) в случае самовольного использования грузоотправителем (грузополучателем) вагонов, контейнеров, принадлежащих организациям железнодорожного транспорта. Причем согласно ст.115 ТУЖД за задержку цистерн, цементовозов, бункерных полувагонов, минераловозов и других специализированных вагонов размер штрафа увеличивается в два раза, за задержку рефрижераторных вагонов и транспортеров - в три раза. Однако задержка вагонов менее чем на 15 минут в расчет не принимается, а задержка вагонов от 15 минут до одного часа принимается за полный час. На основании ст.117 ТУЖД за каждый час задержки универсального контейнера грузоотправители (грузополучатели) уплачивают железной дороге штраф в размере: 0,01 размера минимального размера оплаты труда за контейнер массой брутто менее 5 т; 0,04 размера минимального размера оплаты труда за контейнер массой брутто от 5 до 10 т включительно; 0,1 размера минимального размера оплаты труда за контейнер массой брутто свыше 10 т. Особо стоит отметить, что взыскание всех вышеперечисленных штрафов на основании ст.124 ТУЖД осуществляется в безакцептном порядке с расчетных счетов грузоотправителей (грузополучателей). Грузоотправитель (грузополучатель) может в соответствии со ст.22 Арбитражно - процессуального кодекса Российской Федерации от 05.05.1995 N 70-Ф3 оспорить требование об оплате штрафа путем предъявления в арбитражный суд иска о признании не подлежащим исполнению документа, по которому взыскание производится в бесспорном (безакцептном) порядке. Если же средства уже списаны и грузоотправитель (грузополучатель) считает незаконным списание средств с его счета в банке без его согласия, он вправе обратиться в арбитражный суд с исковым требованием о возврате полностью или частично списанных в бесспорном порядке сумм. В этом случае подлежащие возврату средства являются уже не штрафами, а убытками истца. Согласно ст.134 ТУЖД обстоятельства, являющиеся основанием для ответственности железной дороги, грузоотправителей (грузополучателей) при осуществлении перевозок по железным дорогам, удостоверяются коммерческими актами, актами общей формы и иными актами. Коммерческие акты на основании ст.134 ТУЖД оформляются в следующих случаях: несоответствие наименования, массы, количества мест груза, багажа или грузобагажа данным, указанным в перевозочном документе; повреждение (порча) груза, багажа или грузобагажа; обнаружение груза, багажа или грузобагажа без перевозочных документов, а также перевозочных документов без груза, багажа или грузобагажа; возвращение железной дороге похищенного груза, багажа или грузобагажа; непередача железной дорогой груза на железнодорожный подъездной путь в течение 24 часов после оформления документов о выдаче груза. В данном случае коммерческий акт составляется только по требованию грузополучателя. Вместе с тем в вышерассмотренном перечне мы не видим обстоятельств, связанных с простоем ж/д вагонов, поскольку они на основании ст.134 ТУЖД оформляются актами общей формы. В отличие от коммерческих актов, оформляемых только в определенных случаях, перечень которых представлен выше и является исчерпывающим, акты общей формы составляются как в случаях, предусмотренных Правилами составления актов при перевозках грузов на железнодорожном транспорте, утвержденными Приказом МПС России от 03.12.2000 N 2 ЦЗ "Об утверждении Правил составления актов при перевозках грузов на железнодорожном транспорте", - далее Правила, так и во всех иных случаях, когда того требуют обстоятельства дела. Согласно п.2.1 Правил актами общей формы оформляются: задержка вагонов на станции назначения в ожидании подачи их под выгрузку, а также в случаях перегруза вагонов, контейнеров сверх допустимой грузоподъемности по причинам, зависящим от грузополучателя, владельца (пользователя) железнодорожного подъездного пути; задержка груженых вагонов на промежуточных станциях из-за неприема их станцией примыкания по причинам, зависящим от грузополучателя, владельца (пользователя) железнодорожного подъездного пути, и отсутствия технических возможностей накопления вагонов на станции примыкания; задержка подачи порожних вагонов грузоотправителю в соответствии с принятой заявкой на перевозку грузов по причинам, зависящим от грузоотправителя; задержка приема грузополучателем, грузоотправителем принадлежащих им или арендованных ими у организаций федерального железнодорожного транспорта вагонов, контейнеров; задержка по вине грузоотправителя, грузополучателя принадлежащего организациям федерального железнодорожного транспорта локомотива, направленного для уборки вагонов в соответствии с уведомлением грузоотправителя, грузополучателя; задержка груза в пути следования в случаях, указанных в Правилах исчисления сроков доставки грузов железнодорожным транспортом; задержка выдачи грузов в случае уклонения грузополучателя от внесения платы за перевозку грузов и иных причитающихся железной дороге платежей; задержка по вине грузоотправителя, грузополучателя на станции отправления (назначения) грузов, охраняемых ведомственной охраной МПС России. Все вышеперечисленные факты имеют прямое или опосредованное отношение к простою ж/д вагонов. Порядок составления актов общей формы регламентирован гл.II Правил. Так, согласно п.п.2.2.1 и 2.2.2 Правил акт общей формы может быть составлен на станции отправления, станции назначения и на станциях в пути следования. Как того требует п.2.4 Правил в акте общей формы должны быть четко изложены обстоятельства, послужившие основанием для его составления. Кроме того, на основании п.2.5 акт общей формы должен быть подписан не меньше чем двумя лицами, участвующими в удостоверении обстоятельств, послуживших основанием для его составления, а при перевозке груза в сопровождении акт общей формы подписывается также и лицом, сопровождающим груз (проводником грузоотправителя, грузополучателя, работником ведомственной охраны МПС России). На практике возможна ситуация, когда на станции в пути следования акт общей формы оформляет специально выделенный работник на основании данных, передаваемых ему по телефону или радиосвязи. В этом случае первый экземпляр акта общей формы, прикладываемый к перевозочному документу, может быть подписан составившим его лицом, с указанием фамилий, имен, отчеств и должностей работников, производивших осмотр. Второй экземпляр акта общей формы подписывается в установленном порядке всеми указанными в нем лицами. Лица, указанные в акте общей формы, должны подписать акт и при несогласии с его содержанием вправе изложить свое мнение. В случае отказа или уклонения от подписания акта общей формы представителем грузоотправителя, грузополучателя, других организаций акт общей формы подписывается участвующими в его составлении лицами и в нем дополнительно делается отметка о предъявлении акта общей формы на подпись представителю грузоотправителя, грузополучателя, другой организации и о его отказе или уклонении от подписания этого акта. Эта отметка вторично заверяется подписями лиц, участвующих в составлении акта общей формы. В последнее время все большее распространение получает оформление перевозки груза с использованием электронной накладной. В этом случае на основании п.2.3 Правил акт общей формы, который должен прилагаться к перевозочному документу, составляется в электронном виде и передается в обслуживающий данную станцию информационно - вычислительный центр железной дороги. На основании данных акта общей формы в электронную накладную вносятся отметки, предусмотренные Правилами заполнения перевозочных документов на железнодорожном транспорте, утвержденными Приказом МПС России от 19.01.2000 N 2Ц "Об утверждении Правил заполнения перевозочных документов на железнодорожном транспорте". Акты общей формы, составленные в электронном виде станцией отправления и попутной станцией, вместе с электронной накладной доставляются в электронном виде на станцию назначения. По требованию станции назначения акт общей формы в электронном виде должен быть распечатан в виде его бумажной копии станцией, составившей такой акт. Все проставленные на подлинном акте общей формы штемпели печатаются в машинописном виде. Бумажная копия акта общей формы в электронном виде заверяется строчным штемпелем станции, по требованию которой она составлена. Ответственность грузоотправителя (грузополучателя) наступает на основании вышерассмотренного акта общей формы в соответствии с ТУЖД, ГК РФ и договором перевозки. Сторонами договора перевозки помимо установленной ТУЖД ответственности за простой ж/д вагонов может быть установлена дополнительная ответственность в любом виде и размере, не противоречащем действующему законодательству. Необходимо различать между собой штрафные санкции за простой ж/д вагонов и плату за простой ж/д вагонов, взимаемую в виде различных сборов (сбор за простой, сбор за хранение и т.д.). Первые представляют собой меру ответственности за нарушение договора перевозки (оформляются актом общей формы), а вторые являются платежом за услуги железной дороги и, как правило, включаются в плату за перевозку (оформляются перевозочными документами - ж/д накладные, квитанции и прочее). Указанное различие с правовой точки зрения носит принципиальный характер, что предопределяет различия в документальном оформлении и бухгалтерском учете. Все более часто в последнее время входит в хозяйственный оборот практика оформления перевозок не напрямую через подразделения железной дороги, а через транспортные компании, осуществляющие коммерческую деятельность на железнодорожном транспорте. В этом случае штрафные санкции за простой ж/д вагонов предусматриваются договорами, заключенными между грузоотправителем (грузополучателем) и транспортной компанией, и уплачиваются непосредственно транспортной компании, которая самостоятельно решает все возникающие проблемы с подразделениями железной дороги. Согласно п.12 ПБУ 10/99 штрафные санкции за простой ж/д вагонов (штрафы за нарушения условий договоров) относятся к внереализационным расходам и принимаются к бухгалтерскому учету на основании п.14 ПБУ 10/99 в суммах, присужденных судом или признанных организацией. В соответствии с Планом счетов (Инструкцией по применению Плана счетов) штрафные санкции за простой вагонов отражаются по дебету счета 91 "Прочие доходы и расходы" в корреспонденции со счетами учета расчетов или денежных средств. Для целей налогообложения налогом на прибыль на основании п.14 ст.265 НК РФ штрафные санкции за нарушения хозяйственных договоров также относятся к внереализационным расходам. Рассмотрим порядок бухгалтерского учета штрафных санкций за простой ж/д вагонов на конкретном примере. Предприятие приобрело на условиях предоплаты у поставщика пиломатериалы стоимостью 240 000 руб. с учетом НДС 40 000 руб. Для осуществления перевозки пиломатериалов предприятие заключает договор перевозки с подразделением железной дороги на следующих условиях. Стоимость перевозки в 1 вагоне навалом - 12 000 руб., с учетом НДС 2000 руб., плата за хранение - 6000 руб., с учетом НДС 1000 руб., плата за простой ж/д вагонов - 2400 руб., с учетом НДС 400 руб. Штраф за простой ж/д вагонов, установленный договором, составляет 500 руб. Минимальный размер оплаты труда равен 100 руб. В период перевозки произошла задержка вагона на 10 часов в пункте перевалки по вине предприятия. Подразделение железной дороги списало в безакцептном порядке с расчетного счета предприятия штрафные санкции, предусмотренные ТУЖД, и потребовала возмещения штрафных санкций за простой ж/д вагонов, предусмотренных договором перевозки. В бухгалтерском учете предприятия будут сделаны следующие проводки: дебет счета 60 "Расчеты с поставщиками и подрядчиками" кредит счета 51 "Расчетные счета" - 240 000 руб. - предоплата пиломатериалов поставщику; дебет счета 41 "Товары" кредит счета 60 - 200 000 руб. - на сумму полученных от поставщика пиломатериалов; дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 3 "Налог на добавленную стоимость по приобретенным материально - производственным запасам, кредит счета 60 - 40 000 руб. - на сумму НДС по пиломатериалам; дебет счета 68 "Расчеты по налогам и сборам" кредит счета 19, субсчет 3 "Налог на добавленную стоимость по приобретенным материально - производственным запасам", - 40 000 руб. - на сумму НДС к зачету по пиломатериалам; дебет счета 76 "Расчеты с разными дебиторами и кредиторами" кредит счета 51 - 20 400 руб. (12 000 + 6000 + 2400) - оплата подразделению железной дорогой услуг по перевозке пиломатериалов; дебет счета 41 кредит счета 76 - 17 000 руб. ((12 000 - 2000) + (6000 - 1000) + (2400 - 400)) - покупная стоимость пиломатериалов увеличена на стоимость услуг по перевозке; дебет счета 19, субсчет 3 "Налог на добавленную стоимость по приобретенным материально - производственным запасам", кредит счета 76 - 3400 руб. (2000 + 1000 + 400) - на сумму НДС по услугам по перевозке; дебет счета 68 кредит счета 19, субсчет 3 "Налог на добавленную стоимость по приобретенным материально - производственным запасам", - 3400 руб. (2000 + 1000 + 400) - на сумму НДС к зачету по услугам по перевозке; дебет счета 76 кредит счета 51 - 200 руб. (0,2 х 10 х 100 руб.) - подразделение железной дороги направило в банк предприятия поручение на безакцептное списание с расчетного счета предприятия штрафа за простой ж/д вагона (задержку вагона) на основании ст.115 ТУЖД, банк исполнил поручение; дебет счета 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы", кредит счета 76 - 200 руб. (0,2 х 10 х 100 руб.) - начисление штрафа за простой ж/д вагона (задержку вагона) на основании ст.115 ТУЖД; дебет счета 91, субсчет 2 "Прочие расходы", кредит счета 76 - 500 руб. - начисление штрафа за простой ж/д вагона на основании договора перевозки (на основании требования подразделения железной дороги об уплате штрафа за простой ж/д вагона на основании договора перевозки); дебет счета 76 кредит счета 51 - 500 руб. - оплата штрафа за простой ж/д вагона на основании договора перевозки. Правовое регулирование вопросаНормы законодательного регулирования в части задержек автотранспорта установлены в нескольких законодательных актах. В частности, статья 794 ГК РФ устанавливает право перевозчика привлечь грузоотправителя к ответственности. Причинами взысканий могут стать задержки грузов, неиспользование поданного транспорта по иным причинам. Нормативы и порядок взыскания определяются в индивидуальном порядке, в соответствии с уставами и кодексами компаний, и по соглашению сторон, в соответствии с договорами и контрактами. Помимо ГК РФ, вопрос урегулирован и в Федеральном законе № 259-ФЗ от 08.11.2007. П. 4 ст. 35 закона устанавливает юридическую ответственность как грузоотправителя, так и грузополучателя. Понятие и нормы простояПростой транспортного средства можно охарактеризовать следующими признаками:

Регламентированные нормы неустоек закреплены в п. 4 ст. 35 закона № 259-ФЗ. За простой при городском и пригородном сообщении штраф взимается в размере 5% от провозной платы. При междугородном сообщении — 1% от среднесуточной провозной платы, если иное не предусмотрено условиями контракта. Если срок поставки в договоре не обозначен, то задержку рассчитывают по ст. 63 Правил перевозки грузов. В соответствии с ними, каждые 300 километров приравниваются к одним суткам простоя. Основания для взыскания штрафовПрежде чем говорить о сумме штрафа, необходимо обозначить ответственных лиц. Это намного проще, если условия закреплены в договоре. Но не всегда стороны оговаривают нормативы ответственности за задержку транспортных средств. Что с кого удерживать: кому, какие штрафы положены? Сторона, ответственная за нарушение Груз не предъявлен для перевозки Ответственность налагается на грузоотправителя П. 4, 5 ст. 10 и п. 1 ст. 35 закона № 259-ФЗ Отсутствие отметок, указаний и мер предосторожности к перевозке груза в транспортной накладной Штрафные санкции предусмотрены для грузоотправителя П. 3 ст. 35 закона № 259-ФЗ Простой автомобиля под погрузкой, выгрузкой За загрузку товаров, продукции, грузов отвечает грузоотправитель П. 4 и 5 ст. 35 закона № 259-ФЗ За разгрузку несет ответственность грузополучатель Нельзя взыскать неустойку, если задержка спровоцирована из-за обстоятельств, не зависящих от сторон. Например, возникли обстоятельства непреодолимой силы: были введены ограничения или запрет движения транспортных средств. Пример расчета штрафаПорядок, как рассчитывается неустойка за простой автотранспорта, можно сформулировать в виде трех шагов:

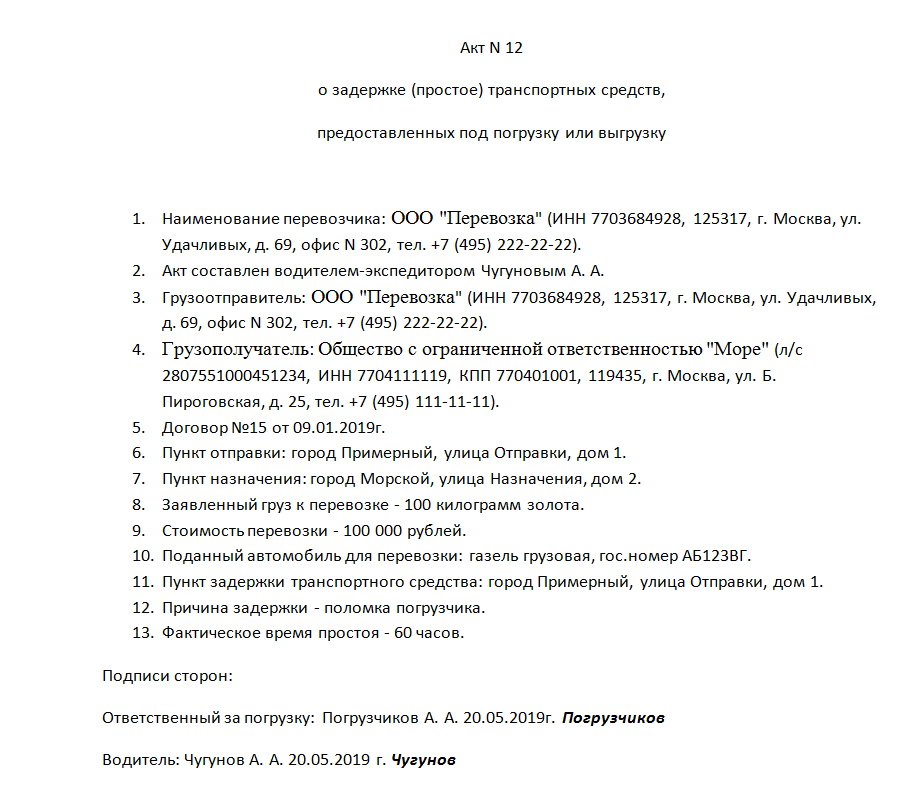

Отметим, что суды занимают иную позицию и считают, что НДС с неустойки начислять не нужно (Постановления Арбитражного суда Поволжского округа от 01.12.2014 № Ф06-17838/2013, ФАС Московского округа от 25.04.2012 № А40-71490/11-107-305). Но ФНС не принимает доводы к учету, и придется оспаривать свою позицию через суд. Итак, третьим пунктом алгоритма будет начисление НДС: 15 000 × 20% = 3000 рублей. Документальное оформление простояФактическая задержка транспорта при перевозках отражается в транспортных накладных, путевых листах и иной сопроводительной документации. Следовательно, дополнительной документации не требуется. Период задержки будет отражен в первичке. И этой информации достаточно для расчета и выставления штрафа. По условиям договора между сторонами перевозки может быть оформлен специальный акт о простое. Унифицированной формы документа не предусмотрено. Но компании могут определить форму в качестве приложения к договору. В таком случае следует оформлять только утвержденный бланк. В остальных случаях допускается оформить акт в произвольной форме. Специальных требований к формуляру нет. В акте раскройте следующую информацию:

Акт должен быть подписан обеими сторонами. То есть документ подписывает представитель грузоотправителя и грузополучателя. Образец акта

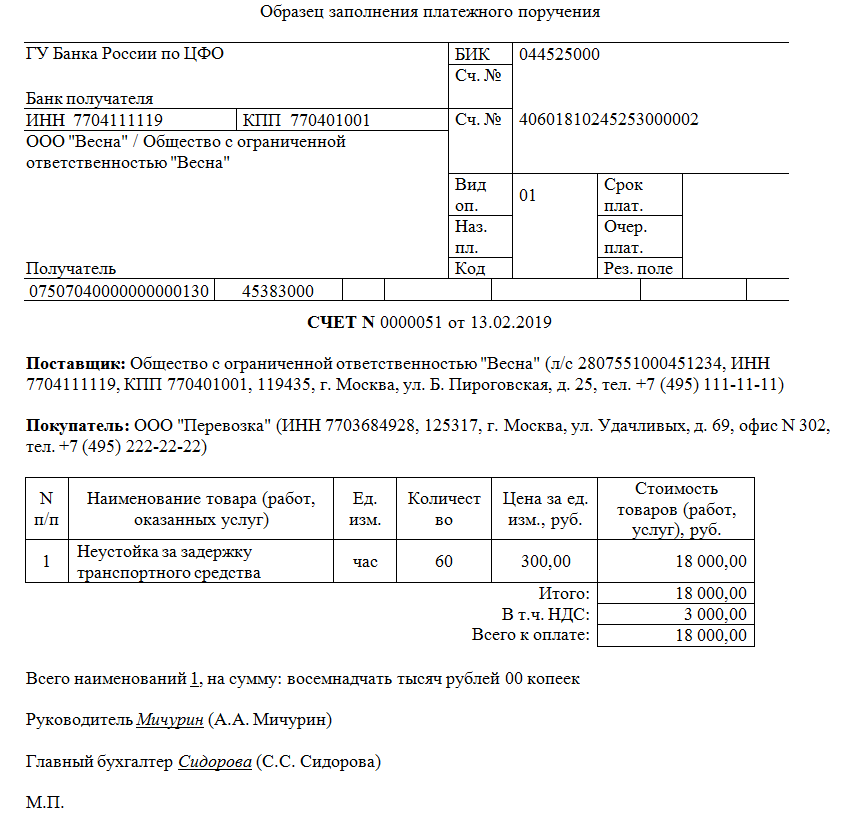

Как выставить счетС основанием и расчетом неустойки разобрались. Теперь определим, как выставить счет за простой автотранспорта. Используйте унифицированные формы счета либо иные формуляры, утвержденные в учетной политике компании. Обязательно отразите в документе:

Счет должен подписать руководитель и главбух. Подробная инструкция — в отдельной статье: «Как без ошибок составить счет на оплату». Образец счета

Бухгалтерский учетОтразите в бухгалтерском учете следующие проводки по начислению неустойки за простой транспорта: Признана претензия на неустойку за задержку транспортного средства от контрагента Читайте также:

|