Вычеты по налогам в 100 декларации пример

Опубликовано: 04.05.2024

При покупке новой квартиры или другой жилой недвижимости в 2020 году покупателю нужно заполнить налоговую декларацию 3-НДФЛ в 2021 году только в одном случае — если есть желание вернуть часть расходов за счет имущественного вычета.

ФНС перечислит на счет физического лица денежные средства в размере 13 процентов от расходов в пределах 2 млн. руб., но только при соблюдении ряда условий — наличие необходимых документов, а также уплата подоходного налога в прошедшем году.

Как вернуть налог при покупке квартиры в 2020 году?

Налоговое законодательство позволяет законно снизить свои расходы на приобретение жилья. Однако не все физические лица смогут воспользоваться таким правом.

По закону ФНС возвращает 13 процентов от фактических затрат на покупку квартиры, при этом максимальная сумма расходов, которая может быть учтена — 2 млн. руб. Именно такой имущественный вычет установлен НК РФ.

Предельный размер суммы для возврата — 260 000 руб. (13% от 2 млн. руб.). Сумма не маленькая, поэтому есть смысл подготовить пакет документов и обратиться в ФНС. Срок для обращения — в любое время 2021 года для получения вычета за прошлые годы.

Если квартира куплена в ипотеку, то дополнительно есть возможность вернуть 13 процентов от расходов на оплату ипотечных процентов. Максимальная сумма затрат на проценты, к которой применяется вычет — 3 млн. руб., то есть возврату подлежат 390 000 руб.

Вычеты 2 000 000 и 3 000 000 предоставляются независимо друг от друга, в декларации отражаются в разных строках.

Воспользоваться налоговой льготой смогут только те физические лица, которые в предшествующем году платили НДФЛ по ставке 13%. Например, подоходный налог удерживался из зарплаты работодателем. Общая сумма, которую можно будет вернуть за год, не может превышать уплаченного за этот год НДФЛ.

Остаток вычета не сгорает, а переносится на последующие годы. Ежегодно можно заполнять декларацию 3-НДФЛ по итогам прошедшего года, постепенно возвращая всю положенную сумму налога.

Новая форма 3-НДФЛ для 2021 году

Заполнение налоговой декларации 3-НДФЛ — это обязательное условие для возврата денежных средств с расходов на оплату квартиры в 2021 году.

Отчет можно передать в ФНС следующими способами:

Заполнять 3-НДФЛ в программе или личном кабинете удобнее — не нужно проверять актуальность бланка, думать, что писать в строках декларации.

Если возможности воспользоваться современными методами подготовки отчетности у покупателя квартиры нет, то можно заполнить декларацию вручную и подать традиционно в бумажном виде. В этом случае важно убедиться, что оформляемый бланк актуален на текущий год.

В 2021 год утвержден новый бланк 3-НДФЛ со множеством различных изменений. Нельзя заполнять форму, которая действовала в прошлом году, ФНС не примет отчетность и ее придется переделывать.

Заполняя документ, важно убедиться, что он утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Ниже он дан для бесплатного скачивания.

Как заполнить декларацию для получения имущественного вычета?

Если принято решение о самостоятельном заполнении декларации 3-НДФЛ, воспользуйтесь инструкцией ниже. В таблице даны пояснения, какие именно листы и поля нужны заполнить для возврата налога при покупке квартиры.

Не всю декларации придется заполнить, а только шесть листов:

- титульный;

- раздел 1 — сумма налога к возврату;

- приложение к разд. 1 — заявление на возврат НДФЛ (с 2021 года входит в 3-НДФЛ, отдельно не заполняется);

- раздел 2 — основной расчет;

- приложение 1 — годовой доход и удержанный налог, который ограничивает возвращаемую сумму за год;

- приложение 7 — расчет имущественного вычета.

Возможно, декларанту придется заполнить также и приложение 2, если в 2020 году были поступления от иностранных компаний, с которых удержан НДФЛ.

Инструкция по оформлению для возврата 13 процентов

В первую очередь, можно заполнить титульный лист. Это традиционная страница для деклараций. При заполнении важно обратить внимания на поля:

- отчетный период — 34;

- год — 2020;

- код ФНС — берем отсюда (укажите свой адрес);

- категория налогоплательщика — 760.

Остальные реквизиты заполняются стандартно. Подробное оформление титульного листа рассматривалось при оформлении 3-НДФЛ при продаже квартиры — посмотреть.

В таблице даны пояснения, как заполнить остальные листы декларации для получения имущественного вычета при покупке квартиры с целью возврата налога:

Декларация по корпоративному подоходному налогу за 2018 год (далее декларация) утверждена Приказом Министра финансов Республики Казахстан от 12 февраля 2018 года № 166.

Декларация составляется юридическими лицами-резидентами, юридическими лицами-нерезидентами, осуществляющими деятельность в Республике Казахстан через постоянное учреждение, за исключением:

- государственных учреждений

- государственных учебных заведений среднего образования

- недропользователей, заполняющих декларацию по формам 110.00 или 150.00

Как собрать данные для декларации КПН, форма 100.00 в программе «Бухгалтерия для Казахстана редакция 3.0»?

Собрать данные для декларации в программе возможно с помощью Отчета «Декларация по корпоративному подоходному налогу, форма 100.00 (XML)», который находится в разделе «Отчеты» — «Регламентированные отчеты» — папка «Налоговая отчетность». Для того, чтобы все проведенные операции за период, которые подлежат отражению в декларации, попали в Отчет необходимо сделать и проверить определенные настройки в программе.

В первую очередь, проверим регистр сведений «Учетная политика (бухгалтерский учет)», который находится в разделе «Предприятие» — «Учетная политика». Обратим внимание на настройку «Учет временных разниц», которая отвечает за детальную информацию о характере образования временной разницы и отражение корреспонденции счетов в налоговом учёте.

Настройка «Ведения учета временных разниц балансовым методом» предназначена для учета налоговой базы активов и обязательств, выявлении разниц в момент признания активов и обязательств.

Суммы оценки стоимости активов и обязательств в бухгалтерском учете, в налоговом учете и суммы оценки постоянных и временных разниц рассчитываются так, чтобы выполнялось следующее равенство: БУ = НУ + ПР + ВР.

Во всех документах, формирующие доходы и расходы предприятия устанавливается признак «Учитывать КПН», который выбирается из справочника «Виды учета НУ».

Данный справочник содержит реквизиты, необходимые для учета временных разниц и сопоставления данных налогового и бухгалтерского учета:

Группа «ПР» детализирована по видам расходов, не относимых на вычеты в налоговом учете.

Категории расходов, определенных в налоговом учете расположены в справочнике «Виды расходов в налоговом учете».

Выбор признака «Учитывать КПН» в документах влияет на формирование данных в налоговом учёте:

-

Если «Вид учета» имеет значение «НУ» и у статьи затрат установлен признак «Принимается к налоговому учету» тогда будут сформированы проводки по «НУ»

Создавая документы в программе необходимо внимательно заполнять аналитику, при проведении документа, сразу проверять отражение данных на счетах бухгалтерского и налогового учета. Важно, чтобы справочники доходов и затрат, заводимые в программе соответствовали наименованиям статей доходов и расходов в Декларации по КПН. Справочники «Доходы» и «Статьи затрат» расположены в разделе «Предприятие» — «Справочники и настройки».

Статьей 226 Налогового кодекса РК предусмотрено 25 видов доходов, которые включаются в совокупный годовой доход. В декларации 100.00 отражаются 4 вида дохода.

Расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода с учетом положений, установленных статьей 242 и статьями 243 — 263 Налогового кодекса, за исключением расходов, не подлежащих вычету. В декларации 100.00 расходы налогоплательщика отражаются в разделе «Вычеты».

Необходимо для каждой статьи доходов и затрат заполнить сведения по отражению, виду расходов в налоговом учете, а также выбрать код строки декларации:

По завершению отчетного периода (для корпоративного подоходного налога налоговым периодом является календарный год — с 1 января по 31 декабря) проводится анализ внесённых данных в программу. Для проверки формируются анализ счетов, анализ «субкотно» по отдельным видам «субкотно». На что следует обратить внимание и что необходимо проверить перед составлением декларации:

- При проверке счета 1010 «Денежные средства в кассе» формируется анализ счета по дням и проверяется отсутствие кредитового сальдо;

- В сформированном анализе счета 1022 «Конвертация валюты» не должно быть начального и конечного сальдо;

- В анализе счетов 1010 «Денежные средства в кассе», 1030 «Денежные средства на текущих банковских счетах» не должно быть счетов расходов по реализации (7110 «Расходы по реализации продукции и оказанию услуг») и административных расходов (7210 «Административные расходы»);

- Сумма по счетам 1310 «Сырье и материалы», 1330 «Товары» не должна быть без количества и «красного сальдо»;

- По счету 1420 «Налог на добавленную стоимость» на конец каждого квартала не должно быть начального и конечного сальдо;

- В анализе счета 1720 «Расходы будущих периодов» не должно быть счета 1030 «Денежные средства на текущих банковских счетах»;

- Для проверки правильности начисления амортизации, формируется «Анализ субконто» по фиксированным активам, в котором отслеживается начисление амортизации по каждому активу;

- По всем налогам детально в отчете оборотно-сальдовая ведомость по счетам налогов и обязательных платежей в бюджет, необходимо проверить аналитику и начисление пени;

- Если имеются объекты налогообложения, то проверяются данные по отражению начисления:

- платы за эмиссию в окружающую среду по квартально, согласно сданным налоговым формам по форме 870.00;

- налога на транспорт за 2018 год;

- налога на землю за 2018 год;

- налога на имущество за 2018 год.

- Необходимо провести сверку данных по начисленным доходам физическим лицам, отраженным в налоговых отчетах по форме 200.00 за 2018 год и данными в программе. При выявлении расхождений, необходимо предоставить дополнительную отчетность;

- В анализе счетов по доходам 6250 «Доходы от курсовой разницы» и расходам по курсовой разнице 7430 «Расходы по курсовой разнице» не должно быть счетов авансов (1710 «Краткосрочные авансы выданные», 3510 «Краткосрочные авансы полученные»);

- В карточке субконто «Вид затрат» — «Материальные», не должно быть документов «Поступление ТМЗ, услуг» или «Авансовый отчет», только документ «Списание ТМЗ». Иначе, будет искажаться формула расчета по расходам ТМЗ, так как она на прямую связана с аналитикой «Материальные затраты».

После проверки данных в программе переходим к выполнению регламентных операций (Раздел «Операции» — «Регламентные операции» — «Закрытия месяца»). Для корректного заполнения декларации и приложения 100.02 необходимо, чтобы были выполнены операции раздела «Регламентные операции налогового учета». Рассмотрим перечень статей регламентных операций налогового учета, установленных в порядке их закрытия. Можно воспользоваться обработкой – Помощник «Закрытие месяца» за отчетный год.

Регламентные операции налогового учета в программном продукте «Бухгалтерия для Казахстана редакция 3.0»

Расчет доходов и вычетов по фиксированным активам (НУ)

При выполнении данной операции отрицательные стоимостные балансы групп (по группам, в которых ведется пообъектный учет — подгрупп) налогового учета относятся на доходы предприятия, в соответствии со статьей 228 Налогового кодекса. Данный вид дохода классифицируется как «Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0.

Включение активов, учитываемых отдельно, в стоимостный баланс групп (НУ)

Операция выполняется в начале каждого отчетного года и предназначена для включения активов, учитываемых в первый год эксплуатации отдельно в стоимостный баланс групп налогового учета.

Расчет вычета по реализованным товарам

Операция предназначена для расчета вычета по реализованным товарам.

Расчет вычетов по налогам, уплаченным в бюджет

Операция «Расчет вычетов по налогам, уплаченным в бюджет» предназначена для расчета вычета, предусмотренного статьей 263 Налогового кодекса, по начисленным налогам, уплаченным в бюджет. Вычет производится в отношении налогов, для которых в справочнике «Налоги, сборы, отчисления» указан признак «Относить на вычеты в пределах уплаченной суммы налога».

Важно! При расчете не учитываются данные, отраженные с видом учета ПР.

Закрытие счетов НУ

Данная операция выполняется очень редко, только при переходе на ведение временных разниц балансовым методом. Закрытие счетов НУ аннулирует сальдо счетов налогового учета (по налогу на прибыль), сформировавшееся до момента перехода на балансовый метод учета временных разниц. Исключение составляют счета подраздела 20Н «Внеоборотные активы», сальдо данных счетов не закрывается для продолжения корректного налогового учета по фиксированным активам.

Отложенные налоговые активы и обязательства

При расчете отложенных налоговых активов и отложенных налоговых обязательств учитывается ставка налога на прибыль, указанная в регистре сведений «Сведения о ставках налогов, сборов и отчислений».

- В случае если сумма вычетов по налоговому учету превышает полученный налогооблагаемый доход по временным разницам, то произведется признание отложенного налогового актива. При этом формируется проводка:

- Дт 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу»

- Кт 7710 «Расходы по корпоративному подоходному налогу» на сумму, рассчитанную по формуле:

Сумма превышения * Ставка налога на прибыль / 100

Сумма превышения * Ставка налога на прибыль / 100

Расчет налога на прибыль

При выполнении операции «Расчет налога на прибыль» рассчитывается сумма налога на прибыль как:

Сумма налогооблагаемого дохода по налоговому учету * Ставка налога на прибыль / 100

При этом формируется проводка для начисления налога на прибыль:

- Дт 7710 «Расходы по корпоративному подоходному налогу»

- Кт 3110 «Корпоративный подоходный налог подлежащий уплате»

Заполнение строк статей доходов и расходов декларации по КПН в программном продукте «Бухгалтерия для Казахстана редакция 3.0»

Переходим к заполнению отчета «Декларация по корпоративному подоходному налогу, форма 100.00 (XML)». С помощью кнопки «Заполнить» строки декларации заполняются соответствующими данными в соответствии с Планом счетов налогового учета (по налогу на прибыль). По тем строкам, которые выделены голубым цветом в отчёте можно получить расшифровку в виде налогового регистра к строкам.

Совокупный годовой доход

Совокупный годовой доход юридического лица-резидента Республики Казахстан состоит из доходов, подлежащих получению (полученных) данным лицом из источников в Республике Казахстан и за ее пределами в течение налогового периода. Формирование данных по совокупному годовому доходу подлежат отражению с видом учёта «НУ».

Строка 100.00.001 «Доход от реализации»

В строке указывается сумма дохода от реализации, определяемая в соответствии со статьей 227 Налогового кодекса, а также сумма дохода страховой, перестраховочной организации, определяемая в соответствии со статьей 231 Налогового кодекса. Доходом от реализации признается сумма дохода, возникающего при реализации товаров, работ, услуг, кроме доходов, включаемых в совокупный годовой доход в соответствии со статьями 228 – 240 Налогового кодекса. Доход от реализации определяется в размере стоимости реализованных товаров, работ, услуг, без включения в нее суммы налога на добавленную стоимость и акциза. В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.001.

Строка 100.00.002 «Доход от прироста стоимости»

В строке указывается сумма дохода от прироста стоимости, определяемая в соответствии со статьей 228 Налогового кодекса, с учетом положений статьи 300 Налогового кодекса.

Доход от прироста стоимости образуется при:

- реализации активов, не подлежащих амортизации, за исключением активов, выкупленных для государственных нужд в соответствии с законами Республики Казахстан;

- передаче активов, не подлежащих амортизации, в качестве вклада в уставный капитал;

- выбытии активов, не подлежащих амортизации, в результате реорганизации путем слияния, присоединения, разделения или выделения.

Активы, не подлежащие амортизации, определены статьей 228 пунктом 2 Налогового кодекса.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.002.

Строка 100.00.003 «Доход от снижения размеров созданных провизий (резервов), в том числе)»

В строке указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии со статьей 232 Налогового кодекса. Данная строка включает в себя также строку 100.00.003 I.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.003.

Строка 100.00.003.I (в соответствии с пунктом 1 статьи 232 Налогового кодекса) — в строке указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии с пунктом 1 статьи 232 Налогового кодекса. В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.003 I.

Строка 100.00.004 «Прочие доходы»

В строке указывается сумма прочих доходов налогоплательщика, включаемых в совокупный годовой доход в соответствии с Налоговым кодексом, а также доходы некоммерческой организации, указанные в пункте 2 статьи 289 Налогового кодекса. При заполнении декларации в данную строку могут быть включены следующие виды доходов:

- Доход по сомнительным обязательствам;

- Доходы страховой, перестраховочной организации по договорам страхования, перестрахования;

- Доход от уступки права требования;

- Доход от выбытия фиксированных активов;

- Полученные компенсации по ранее произведенным вычетам;

- Доход от осуществления совместной деятельности;

- Безвозмездно полученное имущество;

- Доход (убыток) от продажи предприятия как имущественного комплекса;

- Дивиденды;

- Вознаграждение по депозиту, долговой ценной бумаге, векселю, исламскому арендному сертификату;

- Превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы;

- Выигрыши;

- Доход, полученный при эксплуатации объектов социальной сферы;

- Доход от продажи предприятия как имущественного комплекса;

- Доход по инвестиционному депозиту, размещенному в исламском банке.

В строку переносятся оборот группы счетов 60 Н «Доходы» по статьям доходов, которые ссылаются на код строки 100.00.004.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО "Сантра":

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу - 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО "Газета" – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО "НПФ СБЕРБАНКА", общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

![Редакция сайта klerk.ru «Клерк» — крупнейший сайт для бухгалтеров. Мы не берем денег за статьи, новости или скачивание документов. Мы делаем все, чтобы сделать работу бухгалтеров проще.]()

«Клерк» Рубрика УСН![]()

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

Объект налогообложения Общая налоговая ставка, процент «Доходы» 6 «Доходы минус расходы» 15 2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

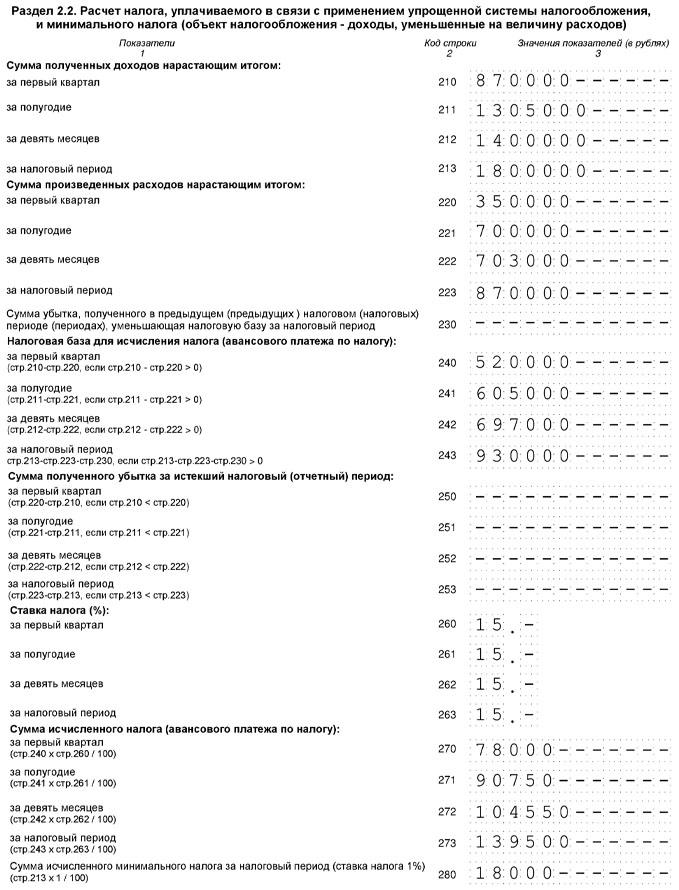

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

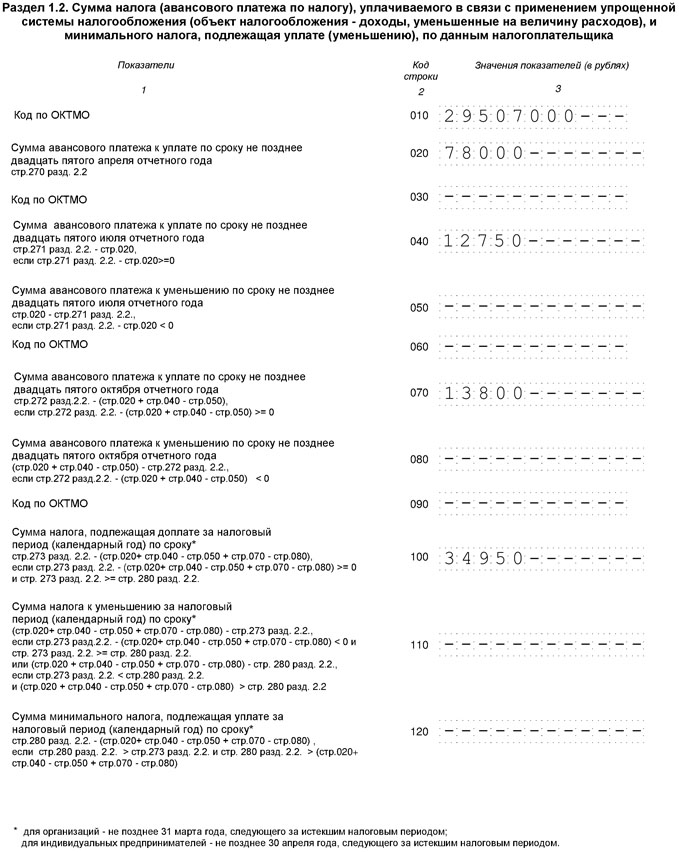

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

![УСН пр-1-1]()

![УСН пр-1-2]()

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Доходы нарастающим итогом, руб. Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

![image_pdf]()

![image_print]()

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

![Форма 3-НДФЛ, титул]()

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Читайте также: