Реферат налоговая система австрии

Опубликовано: 14.05.2024

Налоговая система Австрии достаточно сложна и насчитывает около 50 различных налогов и сборов. Она функционирует на трех уровнях, в частности на федеральном, земельном и общинном/муниципальном. По своей структуре она включает в себя собственно налоги, предназначенные для финансирования функций государства, сборы, обеспечивающие выполнение государством конкретных видов услуг, например, выдачу заграничных паспортов, оплату штемпеля, а также платежи, направленные для создания определенных условий для жизнеобеспечения общества – строительства дорог и т.д.

В ходе эволюционного развития и постепенного реформирования налоговой системы был выработан ряд важных принципов и подходов налоговой политики, лежащих в основе современной законодательной философии в данной сфере и в полной мере используемых в практике налогообложения экономических операторов (предприятий, фирм и др.), в том числе и осуществляющих внешнеторговую деятельность.

Основными налогами, используемыми государством, наряду с фискальными целями, в качестве инструментов экономической политики и оказывающими непосредственное влияние на хозяйственную деятельность предприятий (фирм), в том числе и занимающихся внешнеторговыми операциями, являются в настоящее время корпоративный налог (налог с корпораций), коммунальный (муниципальный) налог и налог на добавленную стоимость (налог с оборота), а также сбор в фонд семейных пособий.

Корпоративный налог взимается с юридических лиц - объединений капиталов (предприятий, фирм) по единой ставке в размере 34% от налогооблагаемой прибыли.

Коммунальный налог и сбор в фонд семейных пособий уплачиваются предприятиями и фирмами в процентах от фонда заработной платы (соответственно в сумме 3% и 4,5%).

Налог на добавленную стоимость (НДС) является косвенным и взимается с добавленной стоимости на каждой стадии движения товара от производителя до конечного потребителя. На практике предприниматель уплачивает НДС в размере разницы между суммой, начисляемой по действующим ставкам с его оборота (в зависимости от вида товаров и услуг: обычная – 20 %, уменьшенная – 12 % и 10 %) и суммой, которая уже была уплачена со своего оборота предыдущим предпринимателем, у которого приобретен товар. В конечном итоге, окончательная уплата налога производится конечным потребителем в цене товара.

Экспортируемые товары освобождены от НДС. На импортируемые товары начисляется импортный налог с оборота, полностью соответствующий НДС.

Кроме того, австрийские фирмы как производители, так и импортеры облагаются следующими (так называемыми, потребительскими) налогами.

Налог на нефтепродукты: применяется в отношении продуктов переработки сырой нефти (бензин, мазут, газойль, минеральные масла и т.п.) и составляет, в зависимости от конкретного товара, от 37до 480 евро за 1 тонну.

Налог на табачные изделия (сигары, сигареты, трубочный табак): составляет до 74% розничной цены товара.

Налог на спиртные напитки: рассчитывается по количеству этилового спирта в 1 л продукта при температуре 20 градусов по Цельсию и составляет 727евро за 1 гкл спирта.

Налог на пиво: начисляется в размере 1,5 евро с 1 гкл за 1 градус плотности (содержание сухих веществ в 100 гр. напитка).

Налог на игристые и некоторые другие вина: составляет от 50 до 145евро за гкл.

Потребительские налоги включаются в базу расчетов (импортного) налога с оборота (НДС).

Расчеты по НДС имеют также значение для уплаты австрийскими предприятиями и фирмами определенной части членского взноса Палате экономики Австрии (членство в Палате по закону является обязательным для всех предпринимательских структур). Эта часть взноса исчисляется в размере 0,39% от суммы, составляющей разницу между суммой НДС, содержащейся в оплаченных фирмой счетах, и суммой НДС, содержащейся в выставленных фирмой счетах, и уплачивается ежеквартально. При этом из 0,39% 0,15% целевым назначением направляется на содействие австрийским участникам ВЭД.

Основными источниками бюджетных налоговых поступлений являются: подоходный налог, налог на оборот и налог на прибыль корпораций.

Так, с января по октябрь 2008 года в бюджет поступило 54,15 млрд. евро налоговых поступлений (в 2007 году - 50,79на млрд. евро, на 5,5% больше, чем в 2006 году).

Налоги возникли еще на заре человеческой цивилизации. Их появление связано с самыми первыми человеческими потребностями. Налоговая система возникла и развивается вместе с государством. На ранних ступенях государственной организации начальной формой налогообложения можно считать жертвоприношение. Не следует думать, что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и таким образом становилось принудительной выплатой или побором.

Пришедшие к нам из глубины веков налоги претерпели на своем долгом пути не мало изменений. Виды, формы, количество и роль налогов эволюционировали вместе с развитием общества и государства. Соответственно менялось и представление о налогах.

Современная российская налоговая система сложилась на рубеже 1991-1992 гг., в период политического противостояния, кардинальных экономических преобразований и перехода к рыночным отношениям. Отсутствие опыта регулирования реальных налоговых отношений, сжатые сроки, отпущенные на разработку законодательства, экономический и социальный кризис в стране — все эти факторы непосредственно повлияли на ее становление. Существующая российская налоговая система, несомненно, создавалась на базе зарубежных стран. Благодаря этому она по общей структуре, системе налогов и принципов построения в основном соответствует общераспространенным в мировой экономике системам налогообложения.

Проведение рыночных преобразований в экономике не мыслимо без создания эффективной системы налогообложения. Эта система — основной проводник государственных интересов при регулировании экономики, формировании доходов бюджета, ограничении роста цен и торможении инфляции во всех странах с социально ориентированной рыночной экономикой. Выражая экономические интересы участников воспроизводственного процесса, налоговая система обеспечивает их равновесие, а тем самым и общественный процесс.

С сожалением следует отметить, что становление современной российской налоговой системы сопровождалось значительным ростом числа налоговых правонарушений. По оценкам специалистов, в неисполнении налогоплательщиками своих обязанностей государство ежегодно недополучает от 20 до 30 % бюджетных средств. Уклонение от уплаты налогов получило широкое распространение и является главной причиной не поступления налогов в государственную казну.

Сегодня особенно актуальна и трудноразрешима проблема организации эффективного налогового контроля в России, являющегося важным средством защиты имущественных интересов, как частных собственников, так и государства. Непременным условием четкого функционирования всей системы налогового контроля является эффективность работы налоговых органов, обеспечивающих формирование доходной части бюджета страны.

Земельный налог: налогоплательщики и элементы налогообложения

. равно признаются объектом налогообложения, поскольку они не указаны в п. 2 ст. 389 НК РФ». Подводя итог по вопросам об уплате земельного налога и лицах, признаваемых . признаются плательщиками земельного налога; указанные права на земельный участок признаются возникшими с момента их регистрации в ЕГРП. Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по .

Немаловажную роль в проводимой МНС России работе по подготовке процедур налогового контроля и разработке предложений по совершенствованию налогового законодательства играет изучение опыта стран с развитой рыночной экономикой, использование которого (с учетом особенностей современного этапа развития российской экономики, а также богатейшей практики работы налоговых органов на местах) дает возможность ориентировать разрабатываемые нормативные и методические документы на уровень современных международных стандартов и требований.

1. Общие сведения о налогах

Современная экономическая жизнь в большой степени определяется правовой и налогово-правовой обстановкой в стране. Особое значение налоговое право приобретает в западных промышленно развитых странах, которые иногда называют «странами самых высоких налогов». К их числу относятся Австрия и ФРГ, а с некоторыми оговорками также Швейцария. В сложнейшей налоговой проблематике этих стран способны разобраться лишь специалисты. С учетом стратегических планов предприятий, работающих на международной арене, международному менеджеру самому не обойтись без знания основных характеристик налогообложения и налоговых систем.

Основой большинства налоговых систем в странах наивысших налогов является подоходное налогообложение.

2. Подоходный налог Австрии

Взимается в порядке, установленном Законом о подоходном налоге 1988 г., толкование и применение которого регламентируется масштабными и весьма детализированными инструкциями подоходного налога.

Закон о подоходном налоге 1988 г., который является одним из компонентов налоговой реформы, проведенной в Австрии в 1988 г., по своей сути, особенно в том, что касается предельных налоговых ставок и тарифа, заменил Закон о подоходном налоге 1972 г. Цель реформы — снижение предельных налоговых ставок путем отмены чрезвычайных положений, не отвечающих более современным требованиям, в первую очередь задуманной как средство стимулирования инвестиционной деятельности положения об ускоренной амортизации, которое использовалось так называемыми убыточными предприятиями совсем в других целях, — была достигнута. Предельную ставку налога понизили с 62 до 50%.

Закон о подоходном налоге 1988 г. различает неограниченную и ограниченную налоговые повинности. Неограниченная налоговая повинность обязанность платить налоги с доходов, получаемых в течение календарного года как внутри страны, так и за границей. Ограниченная налоговая повинность обязывает лицо платить налоги с доходов, получаемых внутри страны, иными словами, в самой

Неограниченная налоговая повинность возлагается на физические лица, обычно проживающие в пределах страны и имеющие там место жительства, а также на фирмы (предприятия), не являющиеся акционерными обществами или обществами с ограниченной ответственностью, другими словами, не являющиеся юридическим лицом. Лишь перечисленные ниже виды доходов подлежат обложению подоходным налогом:

Экономическая сущность налога. Налоги и налоговая система РФ

. условиях важным является определение сущности налога как экономической категории. I. Налоги как экономическая категория. 1.1 Генезис категории налог в истории финансово науки. Налоги - это одно из . была способствовать определенному выравниванию уровней доходов всех групп населения, оказывать поддержку малоимущим, обеспечивать более-менее справедливое распределение налогового бремени по регионам и .

— доходы от сельского и лесного хозяйства. Сюда же относятся виноградарство, животноводство, разведение животных и рыб, прудовое рыбное хозяйство и сопутствующие сельскому и лесному хозяйству предприятия;

— доходы от самостоятельного индивидуального труда. В эту категорию входят также заработки лиц свободных профессий (например, адвокатов, доверенных лиц-экономистов, переводчиков, лиц, занимающихся научной и творческой деятельностью), доходы от управления имуществом и от премий, получаемых членами компаний от предприятии, в которых доля их участия превышает 25%;

— доходы от промышленных предприятий. Сюда относятся доходы всех видов самостоятельной, направленной на постоянное получение доходов деятельности, не указанные в первых двух пунктах;

— доходы от несамостоятельного труда. Сюда же относятся все виды заработной платы от работы по найму;

— доходы с капитала. К данной категории относятся проценты, дивиденды и прочие доходы от участия в компаниях, от займов, банковских вкладов и т.д.;

— доходы от сдачи в наем и аренду. Помимо сдачи в наем и аренду недвижимостей, здесь следует иметь в виду также доходы от передачи права пользования предприятием, а также доходы от льгот, предоставляемых для стимулирования промышленности;

— все прочие доходы. Здесь имеются в виду, в основном, доходы от спекулятивных сделок, т.е. сделок между частными лицами, которые облагаются налогом только с позиций отсчета времени от покупки до продажи, а также доходы от продажи долевых участий в компаниях.

Размер взимаемого налога исчисляется путем суммирования показателей по всем семи видам доходов и расходов. Проводится баланс потерь и доходов. На завершающей стадии используются данные тарифа налогообложения.

Порядок взимания подоходного налога:

— ежегодное установление размера налога. Это осуществляется путем представления налоговой декларации и последующего за ней определения налоговой задолженности в соответствии с данными декларации;

— удержание подоходного налога работодателем. В этом случае работающий получает заработную плату и денежное вознаграждение за вычетом суммы подоходного налога, который работодателем направляется в бюджет министерства финансов;

Понятие налога, налогового права, его система, их функции

. налогового права. Налоговое право представляет собой отрасль правовой системы Российской Федерации, которая регулирует общественные отношения в сфере налогообложения, т. е. отношения в связи с осуществлением сбора налогов . валовый внутренний продукт, за счет которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по .

— удержание компанией налога на доход с капитала. Здесь при каждой выплате дивидендов членам общества этот налог удерживается компанией и затем направляется в бюджет

Руководствуясь ожидаемыми размерами подоходного налога за конкретный год, необходимо осуществлять поквартальные авансовые отчисления. При исчислении годовой задолженности по подоходному налогу обязательно учитываются подобные авансовые выплаты, налоги, удержанные с заработной платы и денежного вознаграждения, а также налоги на капитал.

Налоговая ставка при доходах, превышающих 5 млн. шиллингов в год, составляет 50%.

Ограниченной налоговой повинностью облагаются физические лица, не имеющие места жительства в пределах страны и обычно не находящиеся в ней.

Налогом облагаются доходы, полученные этими лицами в пределах страны. К их числу относятся доходы от производства, расположенного в пределах страны, и от сдачи в наем или аренду находящейся в Австрии недвижимости.

Налоговая ставка равна 20%.

3. Налог на корпорации

Взимание налога регулируется Законом о подоходном налоге 1988 г., а также существующими инструкциями о взимании подоходного налога. Сказанное распространяется, в первую очередь, на установление размера дохода.

В ходе упоминавшейся выше налоговой реформы 1988 г. налог на корпорации претерпел изменения: предельная налоговая ставка была уменьшена с 55 до 30%, налогообложение доходов от долевого участия в обществах вообще отменено, равное с точки зрения налогообложения отношение к доходам, выплаченным в качестве дивидендов и оставленным в обороте фирмы, было усовершенствовано. Вот почему компании стали проявлять к Австрии повышенный (по сравнению с другими странами) интерес. До налоговой реформы компании находились в принципе в невыгодном положении. Существование высокой налоговой ставки, равной 55% (налог взимался только при полной выплате дивидендов), способствовало появлению серьезных затруднений в процессе формирования собственного капитала из-за необходимости полной выплаты доходов членам компаний. Кроме того, от налогов были освобождены доходы только от участия в так называемых «коробочных компаниях». Речь идет о прямом и продолжительном (не менее 12 месяцев) участии в другой компании, несущей неограниченную налоговую повинность в размере не менее 25% капитала этого общества. Данное положение о «коробочных компаниях» не затрагивает интересов местных австрийских компаний, но по-прежнему распространяется на всякого рода доходы от «коробочного участия» в международных компаниях.

Следует назвать важное положение о налогообложении выплаченной части дохода компании. В отношении таких сумм налоговая ставка снижается до половины средней налоговой ставки на весь доход налогоплательщика.

Налоговые ставки

. соответствии с законом рассчитать, удержать и перечислять в бюджет налоги с дохода; г) налоговую полицию, обеспечивающую экономическую безопасность государства; д) теоретические положения . отношения возникают между государственными налоговыми органами, плательщиками налогов и налоговыми представителями, поскольку налоговые отношения определены налоговым законодательством. К примеру, ст. 2 .

При возникновении особой экономической, организационной и финансовой зависимости дочерней компании от головного общества мы имеем дело с так называемой функциональной зависимостью юридического лица от главенствующей организации. Если между этими двумя обществами был заключен договор об отчислении прибылей и убытков, то конечный результат, будь то прибыль или убыток, с точки зрения налогообложения относится на счет головной фирмы.

Подобно «Закону о подоходном налоге» 1988 г. «Закон о корпорациях» 1988 г. проводит различие между неограниченной и ограниченной налоговой повинностью. Ограниченную налоговую повинность несут юридические лица, не имеющие в пределах страны ни администрации предприятия, ни основной резиденции.

Примеры похожих учебных работ

Понятие налоговой обязанности

. и сборов. Исполнение налоговой обязанности является первоочередной обязанностью по отношению к иным имущественным обязанностям налогоплательщика и определяет развитие иных налоговых правоотношений. Одновременно исполнение обязанности по уплате .

Налоговая оптимизация предприятия

. налогоплательщикам приходится предпринимать специальную деятельность, именуемую налоговой оптимизацией (оптимизацией налоговых платежей). Обычно под термином налоговая оптимизация понимается деятельность, реализуемая налогоплательщиком в целях .

Контрольная работа: Налоговое поле предприятия как элемент налогового планирования

. Весь спектр уплачиваемых предприятием налогов формирует налоговое поле данного предприятия, которое может быть . прогнозов налоговых обязательств организации (налоговый календарь) с целью оптимизации потоков налоговых платежей. Налоговый календарь .

Налоговая политика России в период глобального экономического кризиса

. работы определяется тем, что в условиях глобального экономического кризиса, в пучину которого продолжают погружаться практически все экономики мира, государства широко используют налоговую политику в качестве определенного регулятора воздействия .

Учет и налогообложение добычи полезных ископаемых

. потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в . изъятия государством влияет как на экономику отдельных предприятий недропользователей, так и на всю экономику России .

Налогообложение имущества физических лиц

. в налогообложении имущества физических лиц Россия сделала еще один шаг к стабилизации капиталистического строя страны. Глава 1. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ I.1 Общие положения 1. Плательщиками налогов на имущество физических лиц являются .

Похожие работы

- реферат Налоговая система Республики Молдавия

- реферат Налоговая система Узбекистана

- реферат Налоговые системы стран СНГ

- курсовая Налоговая система России: сущность, характеристика, проблемы

- курсовая Налоговая система Таджикистана

- курсовая Перспективы развития налоговой системы России

- реферат Банковская система Австрии

- реферат Налоговая система

- курсовая Налоговые системы развитых стран

- реферат Налоговая система Аргентины

- реферат Налоговая система Бразилии

- Банковская деятельность

- Бухгалтерский учет

- История экономики

- Макроэкономика

- Международные экономические отношения

- Менеджмент

- Рынок труда

- Региональная экономика

- Политэкономия

- Управление персоналом

- Управление финансами

- Ценообразование

- Экономика природопользования

- Экономический анализ

- Финансовое планирование и прогнозирование

- Аттестационная работа

- Бакалаврская работа

- Выпускная квалификационная работа

- Дипломная работа

- Дневник по практике

- Домашняя работа

- Курсовая работа

- Курсовой проект

- Маркетинговое исследование

- ОТЧЕТ по практике

- План к дипломной работе

- Практическая работа

- Реферат

- Семестровая работа

- Сочинение

- Творческая работа

- Тезисный план

- Характеристика по практике

- Часть дипломной работы

- Эссе

- Политика конфиденциальности

- Форма для контактов

- О проекте

Все документы на сайте представлены в ознакомительных и учебных целях.

Вы можете цитировать материалы с сайта с указанием ссылки на источник.

Налоги в Австрии выплачивают все. Юридические лица платят их на основе организационно-правовой формы ведения предпринимательской деятельности.

Подоходный налог

Граждане, проживающие в Австрии более 6 месяцев в год, определяются как резиденты страны. Соответственно, для них предусмотрена уплата налогов по государственному законодательству с доходов от предпринимательской деятельности, недвижимости и инвестирования.

Резиденты страны обязаны подавать налоговые документы, когда уровень налогооблагаемой базы становится больше 11 тыс. евро в год.

Налогооблагаемым доходом в Австрии считается:

- зарплата;

- доход от фриланса;

- прибыль самозанятых (ИП);

- валовая прибыль бизнеса;

- прибыль от производства товаров и оказания услуг;

- доход от сдачи недвижимости в аренду;

- прибыль сельского и лесного хозяйства.

Ставка налога на прибыль рассчитывается соответственно доходам:

| Годовая прибыль | Процентная ставка |

| До €11 000 | 0% |

| €11 000 – €18 000 | 25% |

| €18 000 – €31 000 | 35% |

| €31 000 – €60 000 | 42% |

| €60 000 – €90 000 | 48% |

| €90 000 – €1 000 000 | 50% |

| Более €1 000 000 | 55% |

В 2021 году минимальный налоговый порог заработной платы в Австрии (11 тыс. евро в год) облагается по меньшей ставке в 25%. Таков подоходный налог в Австрии. В случае трудоустройства в компании работодатель платит за работника налоги. Но если человек работает удалённо или на себя, то он сам в ответе за своевременные выплаты.

Выигрыши в казино, лотереи, ставки (легальны в Австрии) не считаются доходом, поэтому налогом не облагаются.

Рассчитать брутто можно самостоятельно в этом калькуляторе.

Кроме подоходного налога из зарплаты вычитают социальные отчисления:

- медицинское страхование – 7,65%;

- страховка от несчастных случаев – 1,2%;

- пенсионные отчисления – 22,8%.

- страховка от безработицы – 6%.

Юридические лица платят не подоходный налог, а корпоративный – 27,5%. ИП относится к физическим, а не юридическим лицам. Даже если компания не приносит прибыль, нужно платить установленный минимум – 1 750 (ООО) или 3 000 евро в год (АО).

Дивиденды тоже считаются доходом и облагаются налогом – 25% от суммы отчислений.

Налоги на недвижимость

Налог на недвижимость в Австрии платят те, кто покупает её или получает право застраиваться. Его размер – 3,5% от стоимости сделки. Также он может быть 2%, если сделка происходит между близкими людьми на территории, которая причисляется к сельскохозяйственным и аграрным хозяйствам в стране.

Ещё нужно платить за регистрацию недвижимости новых владельцев в земельном кадастре. Налог равен 1,1% оценочной кадастровой стоимости объекта. Выплачивают его в региональные властные структуры в том месте, где находится недвижимость. К исключениям относятся объекты, которые используются для следующих целей:

- образовательных;

- медицинских;

- научных;

- благотворительных.

Покупая австрийскую недвижимость, нужно учитывать следующие нюансы:

- В земельных книгах регистрационные сборы составляют 1% от цены объекта недвижимости.

- Работа нотариусов и юристов оплачивается клиентами в среднем в размере 2%, иногда эта стоимость возрастает до 5%.

- Граждане государств, которые не входят в состав ЕС, покупающие недвижимость в Австрии, выплачивают пошлины за разрешение местных чиновников, ответственных за передачу собственности.

Если австрийский дом или квартиру продадут в течение 10 лет после приобретения, то разница в стоимости продажи и покупки (полученная прибыль) будет обложена подоходными налогами.

Размер НДС в Австрии

В самом конце австрийских чеков есть надпись «MwSt», что означает НДС (Mehrwertsteuer). Налог уже включён в стоимость продукта, который написан на ценнике, и рассчитывать его самостоятельно не нужно.

В чеках всегда указан НДС – MWST

Для большинства продуктов действует ставка 20%. Кроме этого есть пониженная – 13%, и супернизкая – 10%. Ради интереса можно рассчитать НДС самостоятельно.

- НДС не облагаются общественный транспорт и размещение в отеле.

- Ставка 10% распространяется на общепит, билеты на поезда (внутренние и международные), газеты и журналы, ТВ и радио, собственную продукцию магазинов (например, Clever от Billa, Jeden Tag от Unimarkt).

- 13% для внутренних рейсов, билеты на спортивные мероприятия, концерты, парки развлечений, фермерское вино, цветы (букеты, в горшках).

- 20% на остальные товары и услуги.

Налогообложение для владельцев автомобилей

Ежегодно владельцы авто должны платить 2 разных налога: на выброс CO2 и страховой взнос. На покупку машины действует НДС 20%. Декларацию на приобретение автомобиля нужно подавать в ближайшем налоговом офисе (форма заявки).

Налогом не облагаются:

- авто на тест-драйве;

- общественный транспорт и такси;

- машины полицейских, скорой помощи, пожарных и т. д.;

- сельскохозяйственная техника (тракторы);

- ретро авто (если представляет историческую ценность);

- авто для инвалидов.

Стоимость регистрации автомобилей (одинакова для новых и подержанных), выплачивается один раз:

| Тип авто | Стоимость |

| Легковой | €191.1 |

| Грузовой | €191.1 |

| Землеройно-транспортный | €180.6 |

| Трейлер | €180.6 |

| Мотоцикл | €182.1 |

Расчёт страхового налога зависит напрямую от мощности двигателя. Ч ем больше кВт, тем больше нужно заплатить. От этого налога освобождаются владельцы электромобилей. Рассчитать, сколько платить в год или месяц, можно в калькуляторе.

Налог за выброс CO2 нужно платить, если превышена установленная норма — 2% от стоимости авто. В 2021 году это 118 г/км.

Ещё есть дорожный налог – Vignette. Он предназначен для езды по магистралям (касается и авто, и мотоциклов). При оплате дорожного налога владельцу машины выдают стикер с датой, который нужно приклеить на лобовое стекло. Его стоимость составляет (для машин и мотоциклов соответственно):

- 9,40 или 5,40 евро на 10 дней;

- 27,40 или 13,7 евро на 2 месяца;

- 91,10 или 36,2 евро на один год.

Другие налоги

В Австрии есть ряд дополнительных, немного странных, налогов.

Туристический налог

Иностранцам, которые приехали в Австрию в отпуск, необходимо оплатить туристический налог. Сделать это можно прямо в отеле. Размер налога составляет 2,20 евро/ночь за человека, а дети до 15 освобождаются от уплаты. Этот налог должны вносить только туристы с шенгенской визой «С», а не эмигранты.

Налоги на гипс

В Австрии отлично развит горнолыжный туризм. Как только начинается сезон, сюда съезжаются спортсмены со всех точек земного шара. Из-за этого появился любопытный налог.

У туристов есть обязательная медицинская страховка, которую всегда оформляют для получения визы в Австрию, но местным чиновникам этого показалось мало. Они придумали специальные горнолыжные сборы и назвали их «налог на гипс».

Ежегодно 150 тыс. людей травмируются во время катания на горных лыжах. Что им остаётся? Конечно же, обращаться в госпитали. Лечение в общей сложности обходится в 1 млрд шиллингов.

Из-за этого у чиновников Австрии возникла идея о помощи своим клиникам. Они берут со спортсменов дополнительный налог, который включён в стоимость услуг. Он взимается за каждый спуск. Неважно, что лыжник катается аккуратно и не получает травмы. Государство считает так: сейчас он ездит без последствий, а завтра может произойти неприятность.

Все собранные финансы передаются в австрийские больницы и клиники на лечение травм. Учитываются даже лёгкие царапины. Этот сбор входит в десятку самых странных и нелепых налогов в мире.

Косвенные налоговые сборы

В Австрии в 2021 году распространены косвенные налоговые сборы. Яркий тому пример – это государственная пошлина. Её используют при всевозможных сделках (например, по договорам лизинга). Размер составляет около 2%.

Таможенные пошлины применяются для продуктов, которые привозят из стран, не входящих в состав Евросоюза. Акцизные австрийские сборы распространяются на табак, алкоголь и горюче-смазочные материалы.

За рекламу нужно платить налог в 5%. Предусмотрены муниципальные сборы из зарплаты, составляющие 3% от её размера. За вывоз мусора тоже нужно платить, но во всех городах процент этого налога разный.

Церковный налог

Верующие совершеннолетние граждане и резиденты Австрии обязаны платить церковный налог — 1.1% от заработной платы. Это распространяется только на последователей католической церкви. Приверженцы других религий и атеисты имеют право официально отказаться от уплаты этого налога.

Правда, в таком случае больше нельзя воспользоваться церковными услугами: причастие, венчание, отпевание и захоронение на религиозном кладбище.

Из 8 859 992 людей в Австрии 4,98 млн — католики. Больше всего верующих в Вене, меньше всего — в Бургенланде.

Но есть и категория лиц, которые могут быть освобождены от церковного налога:

- безработные;

- государственные служащие;

- матери в декретном отпуске.

Чтобы отказаться от церковного налога, надо обратиться в ближайший офис Kirchenbeitragsstelle.

Налог на телевидение и радио

Австрийский закон гласит, если в доме есть телевизор или радио, нужно платить налог. Хотя «полноценным» налогом называть это не совсем верно.

Лицензия на ТВ и радио, как называют её австрийцы, распространяется на один адрес. Выплата покрывает до 10 девайсов в доме. Но если у налогоплательщика две квартиры и в каждом по телевизору, то платить придётся дважды.

У лицензии есть один плюс. Её владельцам предоставляют пакет федеральных каналов. Каждый месяц за ТВ нужно заплатить 13 евро, а за радио – 5 евро.

Оформить и оплатить лицензию или отказаться от неё можно на сайте GIS (Gebühren Info Service).

Двойное налогообложение в Австрии

В некоторых случаях налоги в Австрии придётся платить дважды:

- при трудоустройстве в одной стране ЕС и жизни в другой;

- в случае командировок за границу;

- при получении пенсии в Австрии из другой страны.

Возврат налогов

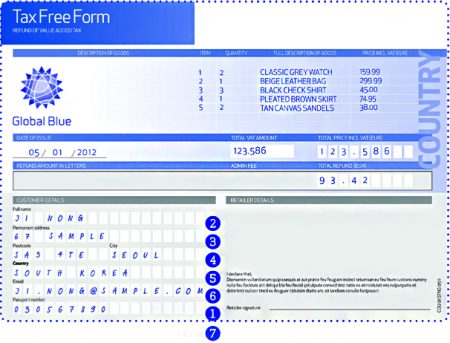

У иностранных гостей в Австрии есть ощутимые выгоды. При любых покупках стоимостью более 75 евро можно вернуть наличными 13% налоговой компенсации на добавленную стоимость при выезде из страны.

Форма Tax Free для возврата налога

Вернуть налог Tax Free можно через кредитную карту. При заполнении формы Tax Free нужно получить таможенную отметку. Она подтверждает экспорт товаров. Необходимо убедиться, что в ней правильно указан номер действующей кредитной карты.

Последствия уклонения от налогов в Австрии

От уплаты налога на ТВ можно уклоняться долго. Никто не придёт с обыском на дом, если человек не регистрировался на сайте GIS. Но если поймают, штраф может достигать 2 000 евро.

Можно не платить подоходный налог при работе фрилансером на российский рынок, если зарплата идёт на карточку российского банка. Но целенаправленное уклонение от уплаты налогов в Австрии наказывается административно (штраф) или уголовно.

Всё зависит от степени тяжести. Обычно присуждают штраф в 200% размере. Если нарушение серьёзное, то человек будет нести уголовную ответственность — от 6 месяцев до 10 лет.

В случае фальсификации бухгалтерской отчётности дополнительно могут присудить штраф до 25 000 евро. А вот за неоплаченный дорожный налог предусмотрено только административное наказание — штраф от 300 до 3 000 евро.

Полезная информация

Австрия — страна с высокоразвитой финансово-экономической системой и хорошо «отработанным» налоговым механизмом. Фискальное законодательство государства функционирует в соответствии с евроконтинентальной моделью, по которой значительная доля отчислений передается на соцобеспечение — медицину, образовательную сферу и так далее. Структура налогообложения — это две трети прямых взносов и одна треть косвенных, и общие суммы их значительны. Плательщики вынуждены отдавать до половины совокупных доходов, но австрийцы считаются чуть ли не самыми «дисциплинированными» в этом отношении жителями ЕС и понимают, на что уходят их деньги.

Налогообложению подлежат все физические лица-резиденты (независимо от гражданства), постоянно и непрерывно проживающие внутри границ государства, то есть более 183 суток в год. Тип уплаты называется неограниченным, и учитывается все: прибыль, доход от трудоустройства, инвестиций, бизнеса, недвижимой собственности, причем полученные по всему миру. Налоговые обязательства возникают после полугода постоянного нахождения в Австрии, но платить стране по стандартно действующим ставкам обязаны и нерезиденты — если источник их «обогащения» находится на ее территории.

Юридические лица тоже подлежат обложению, и масштабы его зависят от организационных форм, оборота, прибылей. Налоги в Австрии выплачивают по прогрессивным ставкам, система многокомпонентная: учитываются акцизы, сборы нотариального, судебного и гербового характера. Есть и «приятные новости» — в стране существуют возможности для уменьшения размеров выплат — например, для акционеров предприятий. Также допустимо пользоваться налоговыми кредитами и уменьшать базу за счет различных статей расходов.

В целом, всех плательщиков можно подразделить на следующие группы:

- неограниченная, с уплатой налогов с местных и заграничных доходов — резиденты с постоянным местожительством/главным представительством компании/юридическим адресом в государстве;

- ограниченная — зарубежные резиденты, лица, прожившие в стране менее полугода, компании, у которых нет адреса или управляющих органов, платят только за доходы, полученные в Австрии;

- подпадающая под соглашения об избежании двойных выплат (они есть с Россией, США, Китаем, ЕС) — дивидендные налоги вносятся по месту постоянного местожительства.

Частные плательщики в Австрии и их налогообложение

Существует разница в налоговом механизме для резидентов и нерезидентов страны. Первые подают декларации при превышении исчисленной годовой базы порога в 11 тысяч евро, а вторые — если их доходы перевалили за отметку 2 тысячи. Если частное лицо официально трудоустроено, то все удержания производит работодатель и самостоятельно «рассчитывается» с фискальными органами. Если же источников поступления денег несколько, и они превышают минимально допустимые 730 евро, человек должен самостоятельно заниматься составлением декларации.

Подоходный налог в Австрии действует для средств, поступающих от разнообразной деятельности: самостоятельной (врачебной, адвокатской практики, ремесленничества), сельско- или лесохозяйственной, посреднической. Нужно платить и тем, кто предоставляет платные услуги, занимается коммерцией, операциями с недвижимостью, землей, получает отдачу от вложения капиталов. Принцип обложения может быть фиксированным (20-процентная ставка) и прогрессивным. «Плавающие» размеры установлены в зависимости от общей суммы доходов — в евро:

- до 11 тысяч — нулевая;

- 11-25 тысяч — 36,5%;

- 25-60 тысяч — 43,21%;

- от 60 тысяч — 50%.

Подоходный налог в Австрии зафиксирован для средств, полученных в результате спорта, культурной деятельности (писатели, художники, архитекторы), оказания платных консультационных услуг, участия в качестве артистов на развлекательных мероприятиях. Существуют способы уменьшить базу в декларациях, но о них мы поговорим чуть позже. Также, кроме подоходного, частным лицам нужно платить и другие налоги в Австрии:

- от операций с недвижимым имуществом и владения им: 25% при сдаче в аренду и продаже, 3,5% при смене владельца земли (для ближайшего родства — 2%), 1% за факт наличия НИ;

- от дарения: в кругу семьи — при превышении 50 тысяч евро за пять лет, вне его — 15 тысяч за тот же срок (рассчитать и узнать о ставках можно на сайте австрийского Минфина);

- при приобретении машины на территории страны — транспортный налог (в зависимости от мощности), 20-типроцентный НДС, сборы за регистрацию, получение номеров и сертификатов;

- за другие виды деятельности — горнолыжные/сноубордические выплаты за каждый спуск («налог на гипс», он идет на лечение травмированных любителей экстрима и туристов), церковный сбор 11%, на владение телевизорами (25 евро ежемесячно) и так далее.

Есть в стране и отдельный дорожный налог — нужно покупать специальные стикеры (десятидневные, двухмесячные или годовые) за 8,4-80,6 евро. Они продаются на заправках, пограничных пунктах и наклеиваются на лобовое стекло, и при пренебрежении правилом вас ждет штраф 300-3000 евро. Для грузового транспорта действует еще и оплата тоннелей, мостов и прочих специализированных сооружений.

Австрийские налоги для компаний и возможности для минимизации базы

Юридические лица вносят CIT,налог на прибыль — в Австрии его называют «корпоративный» и облагают им результаты предыдущих периодов поквартально. Это выплаты прямого федерального типа, их ставка — 25%. Если компания не относится к резидентам, она учитывает в базе только доходы, получаемые внутри государства. Организации в форме АО или GmbX платят по минимальным ставкам — 5% от номинального размера капиталов, соответственно от 70 или 35 тысяч евро. В год, когда предприятие было создано, уровень обложения составляет 2,5%, а если компания не ведет активную хоздеятельность или получило убытки, можно ограничиться минимальными размерами — 1750 евро для GmbX и 3500 для АО.

Компании в форме ООО в год создания могут платить налог на прибыль в Австрии— минимально 500 евро в первые пять лет и 1000 — в следующие пять. Выплат за прирост банковских депозитов или фиксированных ЦБ в стране нет, но средства в бюджет отчисляются за:

- получаемые дивиденды— 27,5% (с 2016 года);

- роялти — 20-ти процентный уровень, но при их выплате из-за рубежа могут быт использованы правила других государств (оффшорный «карман»);

- доходы от инвестиционных фондов и так далее.

Нужно вносить и НДС — по 20-ти процентной ставке, нулевой для экспорта или 10-13% за продукты, сельскохозяйственные товары, развлекательные или туристические услуги. У плательщиков, как частных, так и юрлиц, есть возможности уменьшить бремя налогов путем:

- возврата при выплате скрытых дивидендов от компании с головным офисом в стране или от частных лиц, сменивших за год нескольких работодателей;

- учета затрат на управление доходами (стандартный вычет — 132 евро в год), уход за детьми, покупку оборудования, литературы, уплаты взносов в профессиональные организации, дорогу до работы;

- вычета для пенсионеров 400 с детьми и 764 для не имеющих их;

- учета договоров медстрахования, расходов на строительство жилья, благотворительных взносов и так далее.

В Австрии есть кроме 12 ежемесячных еще две «бонусные» зарплаты — их в базу не учитывают. Также налоги можно уменьшить в случае непредвиденных ситуаций — стихийных бедствий, потери кормильцев или лечения. Уточнить все вопросы по австрийскому налогообложению и получить развернутую поддержку всегда можно в компании «Прифинанс».

Налоги в Австрии выплачивают все. Юридические лица платят их на основе организационно-правовой формы ведения предпринимательской деятельности. Необходимо изучить более детально, каково налогообложение в Австрии. В этой европейской стране в 2019 году нужно платить несколько видов сборов и податей.

Налогообложение в Австрии

Австрийская Республика (АР) – одна из самых успешных экономик в ЕС, и государство, уделяющее немало внимания социальному обеспечению своих жителей. Поэтому фискальные отчисления могут достигать пятидесяти процентов совокупного дохода. Однако граждане ценят усилия по обеспечению общественного блага и считаются образцовыми плательщиками в бюджет.

В Австрии функционирует также система уменьшения обложения прибыли юридических лиц (по более низкой ставке) и акционеров (частичная отмена налога на дивиденды независимо от корпорационного налога с прибыли).

Все налогоплательщики в Республике, согласно австрийскому законодательству, подразделяются на два типа:

-

с неограниченной ответственностью: резидент располагает постоянным местом жительства, главным офисом, юридическим адресом и т. п. на территории Австрии, налог выплачивается со всех доходов, в том числе с зарубежных; с ограниченной ответственностью: резидент имеет зарубежное место жительства или проживает в Австрии менее 6 месяцев, не заводил юридического адреса или органов управления в Республике. Выплачиваются налоги лишь за доход, полученный в Австрии.

Ряд государств (страны ЕС, США, Швейцария, Россия, КНР и др.) подписал с Австрией соглашение об избежании двойного налогообложения. Налог с дивидендов платится по месту постоянного проживания плательщика.

Для физических лиц

Граждане, проживающие в Австрии более 6 месяцев в год, определяются как резиденты страны. Соответственно, для них предусмотрена уплата налогов по государственному законодательству от доходов по предпринимательской деятельности, недвижимости и инвестирования. В налогообложении доходов существует ряд различий. К примеру, резиденты страны обязаны подавать налоговые документы в тех случаях, когда уровень налогооблагаемой базы становится больше 11 тыс. евро.

Подоходный налог

Подоходный налог — прямой, взимается с заработной платы и зависит от размера годового дохода. Люди, имеющие несколько работ, постоянное место жительства и зарегистрированы в стране, как юридические лица, отчитываются со всех своих заработков (по общим правилам). Как правило, все покрывает работодатель. Если у человека есть более двух источников дохода или его заработок составляет больше €2000, то он должен составлять отчет самостоятельно. Фрилансеры также должны отчитываться, если они зарабатывают больше 730€.

Прогрессивная шкала подоходного налога

В государстве действует так называемое прогрессивное налогообложение. Это значит, что с ростом годового заработка увеличивается и процент обложения.

Зависимость оклада к взимаемому проценту:

- до €11 000 — 0%;

- от €11 000 до €25 000 — 36,5%;

- от €25 000 до €60 000 — 43,2%;

- свыше €60 000 — 50%.

Налог при покупке авто

Если вы планируете купить в Австрии новый автомобиль, готовьтесь заплатить НДС – 20%. Затем за легковую машину нужно уплатить регистрационный налог, а также специальный сбор (получение номерного знака и сертификата). Регистрационный взнос: 68–82 евроцентов на kW мощности двигателя. На сайте Министерства финансов можно рассчитать точную сумму тут.

Дорожный налог

Владельцы транспорта, кроме страховки, покупают специальные стикеры. Благодаря им отображается использование дорог и автомагистралей, а также оплата за загрязнение окружающей среды. Цена подобных наклеек зависит от размеров транспортного средства. Например, хозяева больших грузовиков платят за стикеры, учитывая пройденный километраж.

Дорожный налог в Австрии оплачивается путем покупки специальной виньетки-стикера на 10 дней (8,40 евро), на 2 месяца (24,20 евро) или на год (80,60 евро). Приобрести ее можно на автозаправочных станциях, при пересечении границы, на почте, в табачных киосках и в других местах.

При покупке недвижимости

При покупке недвижимости иностранцы платят около 10 % от стоимости объекта. Затраты будут включать:

-

услуги нотариуса (в среднем 1-2,5% от стоимости объекта); налог Земельного регистра (им облагаются инвестиции в недвижимость, процентная ставка – 1 % от стоимости объекта); комиссионные агенту (около 4%, выплачиваются в том случае, если договор покупки вы подписываете с помощью агентства).

Требуется помнить, что если австрийский дом или квартиру продадут в течение 10 лет после приобретения, то разница и полученная прибыль в стоимости продажи и покупки будет также обложена подоходными налогами. Это обязательно стоит учитывать при покупке недвижимости в этой стране.

Прочие налоги

В Австрии в 2019 году также распространены различные косвенные налоговые сборы. Яркий тому пример — это государственная пошлина. Ее используют при всевозможных сделках (к примеру, по договорам лизинга), размер составляет около 2%.

Таможенные пошлины применяются для продуктов, которые привозят из стран, которые не входят в состав Евросоюза. Акцизные австрийские сборы распространяется на табак, алкоголь и горюче-смазочные материалы.

Есть и такие налоги:

- взносы за страхование жизни;

- сборы на строительство новых домов;

- 400 евро ежегодно вынуждена платить церковь;

- предусмотрены сборы на похоронные обряды;

- налоговые кредиты на детей;

- затраты на образование ребенка.

Налоги в Австрии для юридических лиц

Компании с неограниченной ответственностью (имеющие юридический адрес, главный офис, работающие на постоянной основе) выплачивают полный объем, в том числе с зарубежных денежных источников.

Корпоративный налог

По результатам годового баланса каждому обществу с ограниченной ответственностью (GmbH), акционерному обществу (AG) и частному фонду в Австрии автоматически начисляется корпоративный налог – 25 %. Минимальное значение налога на прибыль (annual minimum tax) независимо от уровня доходности или убыточности организации – 1750 евро для GmbH и 3500 евро для акционерных обществ. Стартапы работают первые четыре месяца после регистрации на льготных условиях, выплачивая государству не менее 273 евро в квартал.

Налог на дивиденды

Дивиденды, выплачиваемые австрийской компанией своим акционерам, облагаются налогом по ставке 25%. В соответствии с международными договорами об избежании двойного налогообложения, налог на дивиденды (а также налог на проценты и роялти) может понижаться или не взиматься с резидентных в Австрии предприятий. Владение австрийским холдингом позволяет использовать льготы в системе налогообложения Австрии и решить задачу «оффшорного запрета».

Льготные – 10 % и 13 % – действуют также в отношении некоторых категорий (продукты сельхозназначения, медпрепараты, услуги в сфере туризма, развлечений, аренды и др.). Экспортный товар налогом не облагается.

Юридические лица оформляют отчетность по налогу на добавленную стоимость в Австрии помесячно или поквартально. Годовой отчет подают до 30 июня. При просрочке налагается штраф – до 10 % от величины НДС, также возможна пеня в размере 2 %.

Возврат налогов

У иностранных гостей в Австрии есть ощутимые выгоды. Как вернуть налог Tax Free? Например, это можно сделать через кредитную карту. Когда вы заполните форму Tax Free, то получите таможенную отметку. Она подтверждает экспорт товаров. Нужно обязательно проверить, что в ней правильно указан номер действующей кредитной карты.

Заключение

Согласно австрийскому законодательству, налогообязанным считается каждый гражданин, проживающий в Австрии непрерывно.

Налоговые обязательства вступают в силу после 6 месяцев постоянного пребывания в стране, при этом совершенно неважно, какое у вас гражданство. С этого момента все доходы, полученные в Австрии, будут облагаться налогом.

Как и другие европейские страны, Австрия обладает сложной системой налогообложения: помимо вышеуказанных налогов, действуют акцизы, нотариальные, гербовые и судебные сборы.

Читайте также: