Возврат налогов в швеции

Опубликовано: 17.05.2024

Важное место в системе налогов занимает налог на прибыль корпораций. Все компании и другие виды организационно-правовой формы, такие как товарищества с ограниченной ответственностью, должны быть зарегистрированы в Патентном и Регистрационном отделе, для того чтобы получить статус юридического лица. Обычно как минимум 50 % управляющих директоров и главный директор должны быть резидентами стран ЕС или Европейских государств. Тем не менее возможны исключения из правил, предоставляемые Отделом Патентов и Регистраций или Правительством, в отношении юридических лиц, большая часть совета директоров которых состоит из нерезидентов Швеции.

Наиболее часто встречающаяся организационно-правовая форма - это компании с ограниченной ответственностью. Существуют два вида: открытые компании с ограниченной ответственностью и частные компании с ограниченной ответственностью. Минимальный размер акционерного капитала для открытых акционерных обществ установлен в размере 500000 шведских крон и для частных - 100000 шведских крон.

Национальный налог на прибыль взимается с резидентов со всего дохода, а с нерезидентов - с доходов, полученных из шведских источников. Компания считается налоговым резидентом, если она образована (зарегистрирована) в Швеции или имеет постоянное представительство на ее территории.

Ставка налога на прибыль корпораций установлена в размере 28 %. Не существует различий при налогообложении распределенной и нераспределенной прибыли компании. Также не существует никаких местных налогов для корпораций.

Прибыль определяется в соответствии с общепринятыми принципами бухгалтерского учета, с небольшой корректировкой в целях налогообложения. При подсчете прибыли акции оцениваются по нижней рыночной цене. Альтернативный метод оценки - 97 % цены приобретения, но он должен применяться при оценке всего акционерного портфеля.

Налогооблагаемая база уменьшается на суммы затрат на ведение бизнеса, включая проценты по кредитам на инвестирование филиала или приобретение нового оборудования. Существует перечень

затрат, которые не вычитаются, такие, как превышающие установленные нормы затраты на развлекательные мероприятия и затраты, связанные с операциями с алкогольными напитками.

Нормы амортизационных отчислений для целей налогообложения обычно совпадают с нормами бухгалтерской амортизации.

Для оборудования, патентов, торговых марок, имиджа фирмы, суммы амортизационных отчислений списываются прямолинейным методом по ставке 20 % в год либо методом уменьшения балансовой стоимости по ставке 30 %.

Тот или другой метод может использоваться при условии, что все активы будут оценены с использованием одного и того же метода в году. Также существует прямолинейный метод списания по остаточной стоимости по ставке 25 %.

Оборудование с предполагаемым сроком использования менее 3 лет либо стоимостью менее 2000 шведских крон может быть списано в год его приобретения. Но установлен предельный размер списания амортизационных отчислений, не превышающий 10000 шведских крон для компаний с ежегодным оборотом более 200 миллионов шведских крон или с годовым среднесписочным количеством наемных работников 200 человек.

Здания амортизируются по ставкам, варьирующимся от 2 до 5 % от стоимости приобретения (не включая затраты на улучшение их качества). Амортизационные ставки зависят в основном от целей использования зданий. Земля не является предметом начисления амортизации, хотя затраты на рекультивацию земель и могут амортизироваться по ставке 5 % в год.

Прибыль от реализации материальных и нематериальных основных средств и других активов должна быть включена в совокупный налогооблагаемый доход предприятия и, следовательно, облагается по ставке 28 %. Убыток, полученный при реализации капитальных активов, списывается за счет совокупной прибыли без всяких временных ограничений. Однако убыток, возникающий от реализации инвестиционного портфеля акций и иных подобных финансовых инструментов, может приниматься к зачету только в счет прибыли, полученной по такому же виду собственности.

Дивиденды, полученные от шведских компаний, освобождены от налогообложения. Дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25 %), также могут быть освобождены от обложения при условии, что филиал облагается по ставке не менее чем 15 %.

Понесенные убытки могут быть зачтены за счет полученного дохода следующего года и не могут переноситься на счета прошлых лет.

Работодатель обязан выплачивать взносы в социальные фонды за своих работников (резидентов Швеции) в размере 33 % от валовой заработной платы, включая стоимость дополнительных выплат и льгот. Граждане ЕС, работающие в Швеции, руководствуются законодательными актами ЕС. Пониженная ставка взносов в размере 21,39 % установлена на предпринимательский и трудовой доход граждан, возраст которых превышает 65 лет. В некоторых сельских северных районах Швеции действующая ставка может быть понижена на 5 - 10 %.

Законодательством установлен налоговый кредит на суммы налогов на доход от капитала, уплаченных за рубежом. В отношении зарубежных дивидендов налоговый кредит предоставляется только на сумму налога, удержанного у источника, но не на сумму зарубежного корпоративного налога. Вместо этого дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25 %), также освобождены от обложения при условии, что филиал облагается по ставке не менее чем 15 %. Если поставленные условия не выполнимы, то стандартный налоговый кредит в размере 13 % добавляется к кредиту по налогу, удержанному у источника выплаты, но дивиденды в Швеции облагаются по ставке корпоративного налога (28 %). Действующая ставка на дивиденды корректируется международными соглашениями об избежании двойного налогообложения. Неиспользованный налоговый кредит может быть перенесен на срок до трех лет. Доход, полученный от зарубежного представительства, должен быть включен в налогооблагаемую базу главного шведского отделения, если нет поправки на налоговое соглашение.

Налоговая декларация предоставляется ежегодно. Налоги подсчитываются на протяжении всего финансового года. Налоговое извещение выдается в декабре по окончании финансового года и все задолженности по налогам должны быть выплачены не позднее апреля.

Иностранные компании, зарегистрированные в органах для целей выплаты страховых взносов в социальные фонды, могут их уплачивать раз в год (одним платежом).

Весомая роль в доходах бюджета разных уровней принадлежит подоходному налогу с граждан. Физические лица считаются резидентами Швеции для целей налогообложения, если они присутствуют в стране более 183 дней в году.

Резиденты Швеции обязаны уплачивать национальный и муниципальный подоходный налог на их доход, полученный как в Швеции, так и за ее пределами, а нерезиденты - только с доходов, полученных на территории Швеции.

Резиденты Швеции, выезжающие за рубеж на срок не менее 6 месяцев, освобождены от уплаты шведского подоходного налога при условии, что физическое лицо уплатило подоходный налог в стране пребывания. Независимо от того, облагается ли полученный доход налогом в зарубежной стране, резиденту Швеции может быть предоставлен годовой налоговый кредит на сумму причитающихся шведских налогов, при условии выполнения следующих условий:

- в течение года он должен находиться в одной и той же стране и работать на одном и том же предприятии;

- все вычеты и льготы, применяемые к полученному доходу в зарубежной стране, установлены общими правилами законодательства той страны для всех ее резидентов, а не регламентированы международными налоговыми соглашениями;

- работодателем является правительство Швеции.

Нерезиденты Швеции уплачивают налоги с доходов, полученных из шведских источников, а также доход от операций с недвижимым имуществом, оплаты предоставленных услуг, пенсий и некоторых видов дохода на капитал.

Заработная плата, включаемая в совокупный доход, состоит из всех видов выплат, пенсий и натуральной оплаты труда (оцениваемой по рыночной стоимости). Возможно получение налогового кредита по зарубежным прямым налогам в пределах сумм шведского национального и муниципального подоходного налога, уплаченного по любым видам зарубежного налога. Согласно большей части налоговых соглашений налоговый кредит в размере уплаченных налогов за рубежом гарантируется за счет муниципального подоходного налога. Супружеские пары облагаются налогом раздельно.

Доход в размере не более 209100 шведских крон облагается муниципальным налогом по ставке приблизительно 32 %. Доход свыше этих сумм облагается также национальным налогом 25 %. Таким образом, максимальная ставка подоходного налога (муниципального и национального) - 57 %.

Доход от капитала облагается отдельно по ставке 30 %.

Физическое лицо, находящееся на территории Швеции менее 6 полных месяцев, имеет ограниченную налоговую ответственность. Налог по ставке 25 % должен быть удержан работодателем при оплате произведенных в Швеции работ и услуг. Нерезидент, работающий по найму, не обязан представлять декларацию о доходах в налоговые органы.

Большую часть налога в социальные фонды уплачивает работодатель, однако работник, возраст которого не превышает 65 лет, должен также уплачивать взносы на индивидуальное медицинское страхование - 3,95 % и пенсионное обеспечение - 1 %. Для 1996 года был установлен предельный размер страховых взносов - 271500 шведских крон.

В основном вычеты из налогооблагаемой базы включают в себя затраты, понесенные при получении этого дохода. Премии, выплачиваемые шведским страховщикам на пенсионное страхование (в пределах установленных норм), могут являться также предметом уменьшения налогооблагаемой базы. Граждане имеют право на вычет из заработка до 1000 шведских крон и затрат на проезд до места работы - 6000 шведских крон. Персональные вычеты предоставляются только при уплате муниципального налога, варьирующиеся от 8600 до 18000 шведских крон (в 1996 г.) в зависимости от уровня дохода.

Прирост капитала рассчитывается как разница между ценой реализации и ценой приобретения и облагается по ставкам 30 %. Как правило, 70 % всех понесенных убытков вычитаются.

Нерезиденты уплачивают налоги на доходы от недвижимости, расположенной в Швеции. Если резидент Швеции становится нерезидентом, то прибыль от шведских акций в течение десяти лет со дня отъезда может облагаться налогом в некоторых случаях по пониженным ставкам. Доход от инвестиций (проценты и дивиденды) обычно облагается по единой ставке - 30 %. Не существует никаких льгот.

Все граждане, получающие доходы от работы по найму, обязаны составлять налоговые декларации, хотя на практике применяются упрощенные формы деклараций. Для большей части граждан срок подачи деклараций установлен в августе. Налоговое извещение о сумме, подлежащей уплате, присылается из налоговых органов в сентябре. Сумма недоплаченного налога взыскивается работодателем бесспорным путем с заработной платы работника за первые месяцы следующего года. Индивидуальные предприниматели уплачивают остаточную сумму налога самостоятельно не позднее апреля. Налоговые извещения хранятся еще пять лет, соответственно, возможны корректировки для получения возмещения излишне уплаченных сумм налогов.

Система обложения налога на добавленную стоимость (НДС) в Швеции сходна с системой обложения внутри ЕС. Предприятие, имеющее обороты, подлежащие обложению НДС, в размере более 1 млн. шведских крон, должно быть зарегистрировано в местных налоговых органах в качестве плательщика НДС. Если обороты менее 1 млн. шведских крон, то регистрация не обязательна. Обычная ставка НДС - 25 %. Пониженная ставка - 12 % по продуктам питания и услугам по туризму. Низкая ставка - 6 % по газетным изданиям. Отчеты по НДС предоставляются ежемесячно вместе с подтверждающими документами оплаты НДС.

Имущество, переходящее в наследство, облагается по прогрессивным ставкам, размер которых зависит от оценочной стоимости полученного имущества и от степени родства. Налог уплачивает получатель имущества. Если получателем является супруг (а) или ребенок, ставки налога варьируются от 10 % (наследство оценивается в 300000 шведских крон или меньше) до 30 % (свыше 600000 шведских крон). В остальных случаях ставки дифференцированы от 10 до 30 %. Имущество, наследуемое супругом в размере до 280000 шведских крон и детьми - 70000 шведских крон (дополнительно 10000 шведских крон для детей до 18 лет), освобождается от уплаты налога. Такие же правила применяются в отношении подарков. Подарок, стоимость которого не превышает 10000 шведских крон, не облагается налогом.

Резиденты обязаны платить налог по ставке 1,5 % от чистой стоимости имущества, превышающей 800000 шведских крон, расположенного как в Швеции, так и за ее пределами. Имущество, составляющее оборотный капитал, налогом не облагается. Различные фонды и благотворительные организации уплачивают поимущественный налог по ставке 0,15 % от чистой стоимости имущества, превышающего 25000 шведских крон.

Нерезиденты уплачивают этот налог только за имущество, расположенное в Швеции. Если имущество, находящееся за рубежом, освобождено от налогообложения, то оно тем не менее может быть включено в налогооблагаемую базу нерезидента при определении соответствующей налоговой ставки.

- 21 Апреля, 2019

- Бухгалтерия

- Юлия Абдулбарова

Прежде чем иммигрировать в какую-либо страну, а уж тем более с целью вести там бизнес, нужно досконально изучить ее налоговую государственную систему на вопрос всех нюансов и подводных камней. Возможно, это изменит ваше решение или, наоборот, подтвердит его. В статье мы подробно разберем налоговую систему Швеции. Многим она кажется сложной. Кого-то отталкивает слишком большая сумма налоговых сборов в этой стране. Объективно она считается самой высокой среди стран Европейского союза. Но так ли все плохо?

Представление о системе

Многие считают негативным фактором высокую налоговую нагрузку в Королевстве. Но если знать о заботе государства в ответ, то эти цифры вовсе не покажутся такими ужасающими. Более того, даже многие иммигранты, разобравшись в системе, начинают довольно успешно вести в стране экономическую деятельность.

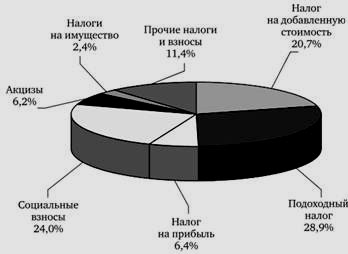

Структура налоговых поступлений в шведский государственный бюджет такова:

- Подоходный налог - 28,9 %.

- Социальные взносы - 24 %.

- Налог на добавленную стоимость - 20,7 %.

- Налог на прибыль - 6,4 %.

- Акцизные сборы - 6,2 %.

- Налог на имущество - 2,4 %.

- Прочие взносы - 11,4 %.

Строение системы

Как и в большинстве мировых налоговых систем, в Швеции взимание налогов с деятельности граждан ведется по двум направлениям:

- Прямые налоги. Все доходы, имущество как юридических, так и физических лиц. В частности, это налоги: подоходный, на имущество, на прибыль.

- Косвенные налоги. Имеют больше отношения к юридическим, а не физическим лицам. Единственный объект налогообложения здесь - оборот компаний. Применяются акцизы и НДС.

К этому можно присовокупить налоги на капитал и труд, которые мы разберем ниже.

Кто является резидентом?

В Швеции налоговыми резидентами называются все лица, имеющие тесные связи с данным Королевством, проживающие на его территории. Они обязаны отчислять определенный процент со своей прибыли в государственную казну.

Нерезиденты же отчисляют налоги только с того источника дохода, который находится на территории Швеции.

Источники дохода

Для системы налогов в Швеции важны два источника доходов граждан. Ими выступают труд и капитал.

Любая работа, по шведским законам, приносит какой-либо доход. Поэтому любой труд здесь облагается налогами. С заработной платы - это подоходный, с коммерческой деятельности - НДС, социальные отчисления.

Что касается налогов на капитал, то ими обкладывается финансовое состояние, собственность, получаемая гражданином/организацией прибыль.

Что касается процентного соотношения, то тут актуально на сегодняшний день следующее:

- Налоги на труд - 85 % от сумм, поступающих в государственный бюджет.

- Налоги на капитал - 15 % от сумм, приходящих в госказну.

Почему так много?

Узнав налоги Швеции в процентах, большинство людей удивляется: почему так много? Дело в том, что основное русло поступления средств в госбюджет - это именно налоги, что вносят физические и юридические лица. Фактически они сами "оплачивают" свое бесплатное страхование жизни, образование, пособие по безработице и проч.

Но все же поток желающих стать гражданами Швеции не иссякает. Ведь это страна с одним из самых высоких в мире уровнем жизни. Тут она опережает Финляндию, Францию, Бельгию, Мексику, США, Германию, Канаду, Австрию, Испанию и проч.

Налоговая служба

Налогами в Швеции, как и в России, занимается специальная государственная служба. Ее особенностью тут является разветвление на отделы. Каждый из них занимается своей сферой деятельности.

К примеру, функционирует отдел, связанный с налогообложением виртуальной торговли. Отдельное направление отвечает за иностранный бизнес в Королевстве.

Важные факты

Приведем важные факты о шведской налоговой системе:

- Здесь нет регулирующих налогов.

- Конституция предоставляет местным властям право на самостоятельное установление налоговой ставки, а также сбор налога в свою казну.

- На местном уровне при этом взимается только подоходный налог (с прибыли физических лиц).

- Коммуны и ландстинги отдельно устанавливают собственные ставки. Максимальная налоговая нагрузка тут - 33,7 %. Минимальная - 27, 5 %.

- Соотношение между центральным государственным бюджетом, бюджетом ландстингов, бюджетом коммун - 67:11:22.

Конкретные цифры

Представим налоги Швеции в конкретных цифрах.

Как показывает статистика, совокупность налоговых отчислений для отдельного физического или юридического лица может доходить до 45 % от всех его доходов! Притом это средние показатели. Самыми высокими налоговыми ставками в этом государстве облагается шоу-бизнес - до 75 % от общего дохода лица. И даже несмотря на это данная отрасль не считается бесперспективной в Королевстве.

Что касается налогов в Швеции для физических лиц, то подоходный сбор начинают взимать с гражданина, когда его доход превысит 45 тысяч евро в год. Что касается тех, чей заработок меньше, они платят подоходный налог в Швеции по нулевой ставке. Более состоятельные граждане отдают в государственную казну 20 % своего дохода. И это не предел. Это ставка для тех, чей доход - 45 тысяч евро в год. С его ростом растет и ставка. Она может доходить до 57 % от полученной прибыли.

Если физическое лицо получает какие-либо дивиденды, они тоже облагаются налогом. Его величина - до 10 % от суммы.

Что касается НДС, то в Швеции он приравнен к общим требованиям для государств Евросоюза. То есть, 20 %. Стандартно же составляет 25 %. Что касается ставки налогов в Швеции для предпринимателей, нужно уточнить, что есть и специальные режимы НДС:

- 0 % - авиатопливо, медицинская продукция, товары, предназначенные для экспорта.

- 6-12 % - гостиничный бизнес, сфера общественного питания, средства массовой информации и проч.

В Швеции налог на прибыль равен 22 %. Это считается базовым показателем. Есть и исключения. Если имеется в виду прибыль, получаемая инвестиционными или паевыми фондами, то она будет облагаться по повышенной ставке - 30 %.

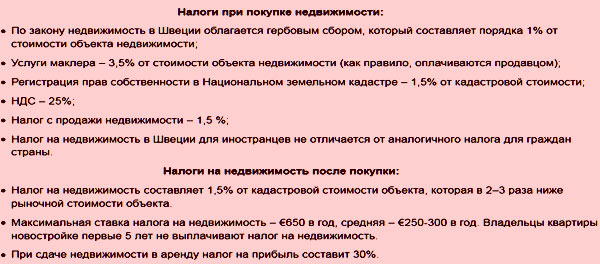

Недвижимое имущество и налоги

Цели налогообложения в этой стране - поддерживать уровень жизни граждан на должном уровне. И, как показывает статистика, шведские власти успешно справляются с этой задачей.

А желающих обрести собственное жилье налоговое законодательство Королевства заставляет не торопиться. В целом сбор кажется не таким и внушительным - это всего лишь 1,7 %. При этом речь идет не о первоначальной цене, за которую было приобретено недвижимое имущество. Налог взимается с 75 % от нее. Приведем пример: куплена квартира за 10 000 евро. Налогом будет облагаться только 7 500 евро.

Но это всего лишь один вид отчислений. Есть еще и второй - для покупателей квадратных метров. С каждого 1 м 2 купленной жилплощади нужно уплачивать налоговый сбор, чья величина - 1,5 % от рыночной цены. Согласитесь, совсем не выгодно.

В Швеции также не распространена покупка недвижимости и последующая сдача жилья в аренду. Дело в том, что государство ставит такой доход гражданина основным. И накладывает на него довольно приличный налог - до 30 %. То есть в казну уходит чуть меньше половины получаемой прибыли. Что совсем не выгодно для арендодателя.

Что касается налогов на недвижимое имущество, то, в среднем, каждый гражданин тут уплачивает в казну ежегодно 300 евро. Максимальная величина данного налога - 650 евро/год.

Возможно ли двойное налогообложение?

Что касается двойного налогообложения в Шведском королевстве, то можно представить следующие факты:

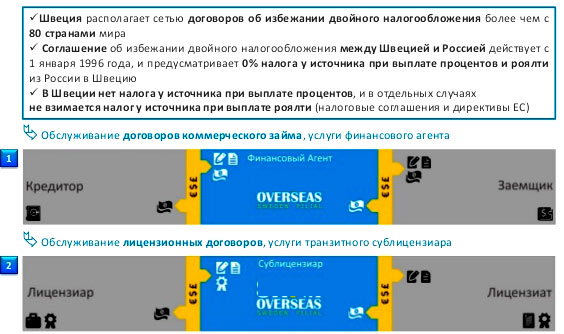

- На сегодня Швеция заключила договоры с 84 государствами мира по избежанию факта двойного налогообложения.

- Что касается подобного договора между Швецией и Российской Федерации, то он действует уже более 10 лет - с 1996 года. Предусматривает 0 % налога у источника при факте выплаты процентов и роялти из РФ в Швецию.

- В Швеции нет налога у источника при выплате им процентов. В отдельных случаях у источника не взимается налог и при выплатах им роялти.

Приведем несколько пояснений по проводу вышесказанного. Если лицо уже уплатило налог на прибыль в одной из стран, заключившей со Швецией соглашение, в королевскую казну оно уплачивает лишь разницу (между налогами на прибыль той страны и Швеции).

Таким образом, при уплате в ином государстве налога на определенный вид деятельности, в Швеции эта деятельность не будет облагаться сборами. Подобное соглашение Королевство заключило с Норвегией, Исландией, Финляндией, Данией.

Даже в том случае, если лицо прибыло из страны, не скрепленной подобными договорами со Швецией, тут будут предприняты все меры для предотвращения ситуации двойного налогообложения со стороны двух государств одной и той же деятельности.

Перспективы для иммиграции

Большинство стран Европейского Союза стараются сделать условия пребывания на своей территории комфортными не только для коренных жителей, но и для приезжих из иных государств. Швеция не придерживается данного направления. Если судить по прогнозам финансистов, в стране в будущем будет наблюдаться не послабление, а, наоборот, усиление налогового бремени.

Например, на сегодняшний день человек, получающий 5000 евро в месяц, отчисляет со своего дохода 45 % налога. А ведь это практически половина его заработной платы. Нет каких-то послаблений и для пенсионеров в этой стране. Если доход пожилого человека больше 12 000 евро в месяц, с него будет высчитываться налог, как с работающего человека.

Что касается малого бизнеса, возможности для его успешного развития в Швеции уменьшаются. Одним из неблагоприятных факторов были и остаются налоги. Однако при наличии адекватного представления о шведском рынке, грамотного бизнес-плана тут можно достичь больших успехов.

Наиболее перспективными для открытия бизнеса в Швеции являются отрасли:

- Архитектура.

- Создание мобильных приложений.

- Дизайн.

- Торговая сфера.

- Транспортные перевозки.

- IT-технологии.

- Прикладное творчество.

Швеция отличается высоким уровнем жизни, обгоняя по этому показателю многие ведущие страны мира. Но основной источник пополнения казны Королевства - налогообложение физических и юридических лиц. Для российских граждан шведские налоги кажутся непомерно высокими, ведь они "съедают" практически до половины дохода.

Устройство шведской налоговой системы

Налоговая система Королевства Швеции полна нюансов, которые сложны для понимания не только русских, но и граждан других европейских государств. Однако если в ней разобраться, можно неплохо устроиться в стране и успешно развивать любой экономический сегмент. Особенностью налоговой службы Королевства является то, что она разветвлена на отделы, отвечающие за определённые направления.

Структура шведских налоговых поступлений в бюджет

К примеру, имеется отдел, занимающийся исключительно интернет-торговлей. Отдельное направление предусмотрено и для иностранного бизнеса. Со дня вступления в Европейский Союз шведские власти стремятся приблизить внутреннюю налоговую систему к евро-стандартам. Судя по всему, это не очень у них получается.

Почему власти Швеции хотят много

Государственное устройство Королевства Швеции устроено таким образом, что большинство доходов страны складывается из взимаемых налогов. Таким образом, физические и юридические лица государства, являющиеся его резидентами, платят за бесплатное образование, отличную страховку, приличное пособие в случае попадания в число безработных и т. д.

Высокий уровень жизни в Швеции обеспечивается непомерно большими налоговыми ставками. Это не пугает наших граждан, стремящихся открыть бизнес в Королевстве. Есть немало примеров успешного ведения нашими соотечественниками бизнеса в Швеции.

Таблица сравнения налоговой нагрузки на шведскую экономику

Как и в прошлые годы, многие рассчитывают в 2021 году устроиться на работу в перспективной европейской стране.За что взимают налоги в Швеции

Как и в любой налоговой системе мира, в Королевстве Швеция взимание процентов с деятельности идёт по двум основным направлениям:

- прямые налоги;

- косвенные.

К двум основным направлениям можно также присовокупить и налоги на труд и капитал. Объектами прямого налогообложения являются все доходы и имущество. Тут раскошеливаться приходится как физическим, так и юридическим лицам. Взимание процентов осуществляется по трём направлениям:

- подоходный налог;

- на недвижимость;

- на прибыль фирмы.

Что касается косвенного налогообложения, то оно имеет отношение к деловым людям. Его единственным объектом является оборот. В ход идут акцизы и НДС.

Основные источники дохода

Если рассматривать все доходы относительно источников их получения, можно также выделить две весомые группы:

- капитал;

- труд.

Любая работа приносит доход, и именно он в данном случае является источником налогообложения. Это должны иметь в виду все, кто находится в поиске шведских вакансий. Отчисляются подоходный налог с заработной платы Швеции, НДС, если речь идёт о коммерческой деятельности, соц. выплаты, собственные отчисления. Налогообложение на капитал предполагает взимание процентов с состояния, недвижимости и прибыли. Предприятия обязаны делать отчисления подоходного налога от доходов с капитала.

Что почём в шведском налогообложении

Налоговая система Королевства взимает с капитала всего 15% от общего налогообложения. Соответственно, остальные 85% в казну поставляет труд.

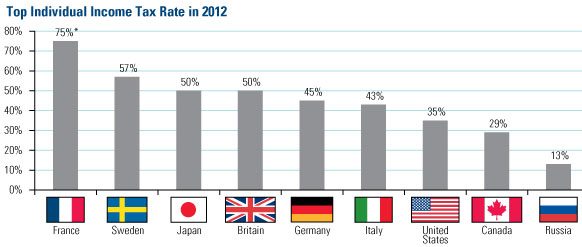

Сравнение ставки подоходного налога в Швеции с другими государствами

Если говорить о физическом или юридическом лице, то в совокупности всех выплат его отчисления могут доходить до 45% от всех доходов. Есть и более высокий процент выплат – это 75%, которые взимаются с шоу-бизнеса. Тем не менее, на территории государства успешно функционируют тысячи предприятий шоу-бизнеса, и отрасль не считается бесперспективной.

Подоходный налог с физических лиц начинает взиматься с 45 тыс. евро в год. Чьи заработки ниже, платят по нулевой ставке. Те, кто превзошёл указанную разницу, должны отдавать в казну 20%. И это не предел. Ставка растёт в зависимости от суммы и может достигать 57%. Дивиденды, получаемые физическими лицами, облагаются 10%.

График сравнения шведских налогов на доход корпораций с налогами в других странах

НДС в Швеции приведён к общим требованиям, созданным для всех стран Евросоюза. В стандартном варианте он равен 25%. Нулевая ставка предусмотрена для экспорта, медицинских товаров, авиатоплива и т. д. Сниженные ставки – 6 и 12% предусмотрены для средств массовой информации, ресторанного и гостиничного бизнеса и т. д.

Налог на прибыль в стране равен 22%. Это базовый показатель. Если речь идёт о прибыли, получаемой паевыми инвестиционными фондами, он будет равен 30%. Тем, кто планирует обзавестись в стране недвижимым имуществом, важно узнать, что представляет собой налогообложение жилых и промышленных площадей.

Недвижимость, подлежащая налогообложению

Налоговое законодательство Королевства Швеция отталкивает многих желающих обзавестись жильём в стране. В цифрах сбор кажется не таким высоким. Всего 1,7%.

Причём речь идёт о процентах от общей стоимости, под которой понимается не первоначальная цена, по которой приобретается недвижимое имущество, а 75% от неё. То есть, если дом или квартира были куплены за 10 000 евро. Проценты будут сниматься с 7 500.

Другим видом выплат за недвижимое имущество являются отчисления, которые делает покупатель квадратных метров. Это 1,5 % от рыночной стоимости. В отличие от других стран, в Королевстве Швеция не так выгодно приобретать недвижимость для последующей сдачи её в аренду. Государство такой доход расценивает, как основной, а, следовательно, и взимает с него весьма приличную сумму. Целых 30%. То есть, в казну уйдёт едва ли не половина прибыли хозяина недвижимого имущества, что гражданам нашей страны, где добрая доля квартир сдаётся на чёрном, не облагаемом налогами, рынке, кажется совершенно несправедливым.

По налогу за жильё владельцам приходится ежегодно отчислять в казну около 300 евро. Максимальная сумма – 650 евро в год.

Если наметили покупку жилья

Если немного отступить от темы налогов и сосредоточиться на содержании недвижимости, то тут есть немало других нюансов, требующих значительных расходов со стороны домовладельцев. Первым делом речь идёт о коммунальных платежах.

Львиная доля их уходит на оплату электричества, которым отапливается подавляющее большинство домов. В среднем на такое отопление уходит около 1 500 евро в год.

Содержание не самых крупных жилых площадей обходится их хозяевам в сумму около 250 евро в месяц. Если владелец намеревается продать свою недвижимость, агентствам, которые занимаются поиском покупателей и оформлением документов, придётся отдать не менее 2 000 евро.

Как разобраться со шведскими налогами

Сравнение налоговых сборов в Швеции с другими странами

Несмотря на то что Швеция в плане налогов не столь привлекательна как её соседи, в 2021 году количество бизнес и трудовых эмигрантов в неё не уменьшится. Многие физические и юридические лица, облюбовавшие страну, как объект для жизни, трудоустройства и открытия бизнеса, поначалу нанимают специалистов, которые занимаются всеми вопросами, связанными с законодательством государства. Такой подход помогает исключить промахи, связанные с незнанием местных правил и законов.

Практика показывает, что налоговая система Королевства для многих наших соотечественников стала непосильным ярмом и причиной финансового краха. Выживают сильнейшие. Прежде чем обосноваться в стране, нужно взвесить все за и против. Меньше рискуют те, кто изначально нанимает налогового бухгалтера, который ведёт дела предприятия.

Несколько слов о двойном налогообложении

Швецией подписано на сегодняшний день 84 соглашения, цель которых состоит в предотвращении двойного налогообложения граждан, которые являются резидентами сразу двух стран и в обеих имеют налоговые обязательства. В результате, если лицо уже уплатило налог на прибыль в одной из стран соглашения, в Королевстве Швеция ему остаётся отчислить в казну государства оставшуюся разницу.

Если лицо доказало, что оно уже уплатило в одной из стран налог на какой-то определённый род деятельности, в Швеции эта деятельность не будет облагаться процентами. Это относится к соглашению с Данией, Финляндией, Исландией и Норвегией. Если речь идёт о странах, с которыми у Королевства нет никаких соглашений о двойном налогообложении, то и тут предпринимаются все меры для того, чтобы лицо не стало объектом двойного взимания налогов с одной и той же деятельности.

Карта Швеции с обозначением городов и приграничных государств

Его частично или полностью освобождают от выплаты налогов.

Резиденты и нерезиденты

Если резиденты страны, каковыми являются все лица, имеющие тесные связи с Королевством или проживающие на его территории, должны отчислять в казну проценты со всех своих мировых доходов, то нерезиденты должны отчислять налоги только с того дохода, источник которого располагается на территории Швеции.

Основные направления налоговой политики Швеции

Большинство стран Европейского Союза стремятся к тому, чтобы сделать условия пребывания на территории государств более привлекательными. Но только не Швеция. Судя по той политике, которую ведёт её правительство, налоги будут не снижаться, а, наоборот, расти. Уже сегодня человек, зарабатывающий около 5 000 евро в месяц, должен отчислять государству 45%, то есть половину денег, ради которых он трудился целый месяц.

Если пенсионер получает в год дохода более 12 000 евро, с него высчитывают проценты, как с заработной платы. Налоговые новшества Швеции по большей части направлены на увеличение сборов, а не на послабление бремени.

Можно ли рассчитывать на открытие успешного бизнеса в Швеции

В последние годы малый бизнес в Швеции начал сокращаться. Это связано с возрастающими рисками, связанными с развитием экономического кризиса. Не последнюю роль в перечне неблагоприятных факторов играют и налоги. Однако, если имеется хороший бизнес-план и реалистичные представления о шведском рынке, можно и при таком налоговом бремени рассчитывать на успех.

Наиболее привлекательными для открытия бизнеса являются следующие сферы:

- прикладное творчество;

- архитектура;

- дизайн;

- создание мобильных приложений;

- торговля;

- транспортные перевозки;

- IT-технологии и т. д.

Помимо высоких налогов, в Королевстве Швеция для предпринимателей из зарубежья есть и другие подводные камни.

К ним относятся и законы, разрешающие иностранцам открывать на территории страны всего два вида предприятий: акционерное общество открытого типа или общество с ограниченной ответственностью. К тому же процедуры открытия бизнеса, а также его продажи могут значительно затянуться. Если выбор страны для открытия бизнеса не принципиален, стоит многократно подумать, прежде чем начать деятельность в Королевстве. Возможно, другие страны Европейского Союза покажутся более интересными.

Кратенько о том, что шведское государство желает поиметь с ваших кровно заработанных, а также что вы можете поиметь в ответ в виде налоговых вычетов. Внутри небольшой хак для понаеха.

Указанные цифры в рублях – пересчет со шведских крон по курсу на момент написания статьи – 1 крона = 8.57 рубля.

Когда я только готовился к переезду в Швецию, мне пришлось столкнуться с одной из «страшилок» для понаехов – дескать, платить налоги в Швеции надо «самому».

Будучи от природы не очень умненьким человеком, я рисовал в голове сложный процесс вычисления своих налогов, заполнения тонны бумаг и выстраивание отношений с Налоговой службой. Мне, почему-то, казалось, что зарплату мне будут платить без вычета налогов, а дальше придётся разбираться самому. Помню, как спросил у своего офис-менеджера, держит ли она отдельный счёт для денег, которые нужно будет потом заплатить в виде подоходного налога.

В итоге для меня было две новости: хорошая и плохая.

Хорошая новость заключается в том, что если вы обычный работяга и весь ваш доход является зарплатой, то все налоги за вас платит работодатель, а заполнение налоговой декларации сводится к тому, что вы просто проверяете заранее и заботливо заполненную Налоговой службой информацию и отправляете обратно (можно сделать как в аналоговом виде, так и прогрессивненько – онлайн в личном кабинете на сайте Налоговой).

Плохая новость в том, что то, что я – не очень умненький, это ещё мягко сказано.

Так или иначе, первый налоговый период после моего приезда наступил и на мой Цифровой почтовый ящик приземлилась декларация, которую я уже отправил обратно, попутно найдя возможный лайфках для понаеха, когда вы ещё не успев по-нормальному загрузить денег в экономику Швеции в виде налогов, уже можете претендовать на то, чтобы немножечко денег из неё урвать.

На тему финансов, кстати, я уже написал пару статей: про зарплаты и про подоходный налог. Читайте, впитывайте бездуховность.

Пока я обрабатывал инфу непосредственно про декларацию, наткнулся вот на что.

Если вы переезжаете в Нидерланды по визе высококвалифицированного специалиста, то, помимо определённого уровня зарплаты, вам положен 30% руллинг. Иными словами, 30% вашей зарплаты не будут облагаться налогами в течение нескольких лет, что несколько повышает ту сумму, которую вы получите на руки.

Правительство Нидерландов справедливо отмечает, что свежепонаехавший специалист и так несёт много расходов, поэтому дополнительный бонус ему не помешает. Жаль только, что справедливость заканчивается, когда вы начинаете снимать жильё и нести прочие расходы, где этот самый руллинг уже не то чтобы сильно чувствуется.

Пользуясь случаем передаю привет своему ТЖшному знакомому Сергею, который отметился заметкой про английский язык в одной из моих статей и который теперь живёт в Амстердаме. Кстати говоря, Сергей тоже думал перебраться куда по-теплее, проходил собеседования в Португалию, но, в итоге, попал в Нидерланды. Помнится, я пробовался в Испанию, а оказался в Швеции. В общем, если хотите переехать в Нидерланды или Швецию, то вы знаете с чего начинать.

Так вот в Швеции есть нечто подобное, называется Tax Relief и позволяет определённой группе понаехов также минимизировать влияние налогов на зарплату, избавив от оных 25% дохода.

Сложность получения такой льготы заключается в том, что дают её только «исключительно важным» специалистам или работникам, которые занимают «ключевые позиции» (типа различных директоров). Также на льготу могут претендовать люди с зарплатой выше определённого уровня (в 2021 году это чуть больше 95 тысяч крон (814 тысяч рублей) в месяц). В последнем случае вашу квалификацию и соответствие ключевым позициям проверять не будут.

Но самое интересное в том, что при подаче заявления на получение такой льготы, вы должны принять тот факт, что вы останетесь в Швеции не дольше, чем на 5 лет.

Можно подумать, что это какое-то заигрывание с и без того состоятельными людьми, однако в Швеции действует прогрессивная шкала подоходного налога и внушительные 95 тысяч крон превращаются в 55 тысяч на руки. Что, впрочем, не отменяет того факта, что сумма для Швеции очень приятная. Для сравнения: уставший разработчик в Гётеборге, зарабатывающий 42 тысячи крон в месяц, получит на руки чуть больше 31 тысячи. В итоге разница между этими двумя ребятами аж 53 тысячи gross и «всего» 24 тысячи net.

Вернёмся к налоговой декларации.

Помимо подоходного налога, который заранее посчитает Налоговая служба, необходимо также заплатить налоги с других источников дохода, если они у вас есть. Я не буду рассматривать доход от предпринимательской деятельности, это тема для совсем другой статьи, а пройдусь по наиболее вероятным для обычного человека.

Когда речь будет идти о конкретных цифрах, то я буду иметь ввиду цифры за налоговый год.

Если ваш совокупный доход больше 20200 крон (актуально для 2021 года), то со всего, что выше нужно платить налоги, даже если вы заработали эти деньги исключительно на хобби. Например, продавая изделия собственного производства или ведя блог. Причём документы, подтверждающие транзакции, нужно хранить за последние 6 лет.

Любопытно, что именно Налоговая служба считает хобби.

Всё как и везде. Если заработок с вашего хобби является просто побочным продуктом и вы не предпринимаете попытки найти клиентов и систематически на них зарабатывать – это хобби, в противном случае – это бизнес. Если вы делаете бизнес – будьте добры регистрироваться как индивидуальный предприниматель и платить соответствующие налоги.

Налоги нужно платить если вы распродаёте своё барахло на досках объявлений, однако для этого вам нужно продать более чем на 50 тысяч крон за год.

Даже если вы превысили эту сумму, у вас есть возможность получить вычет в размере стоимости купленных вещей если у вас есть документы, подтверждающие покупку или же 25% от цены, если у вас их нет. В общем, хранение чеков на покупки (особенно большие) лишним точно не будет, особенно если вы ещё не уверены останетесь вы в Швеции или нет.

Традиция собирать сезонные грибы и я годы в Швеции очень старая. К тому же это является полностью легальным мероприятием до тех пор, пока вы относитесь к природе с уважением и не нарушаете два основных правила:

- Вы не собираете грибы и ягоды с частного сада вашего соседа;

- Вы не собираете то, что собирать нельзя в силу ограничений от соответствующего ведомства.

Кроме этого, всё найденное вы вольны также и продать, главное не больше, чем на 12500 крон за год – со всего, что выше, придётся платить налоги.

Ну ладно. Сами налоги для понаеха – вещь не то чтобы сильно интересная, так как абсолютное большинство из нас едет по работе и других источников дохода не имеет. Гораздо интереснее тема налоговых вычетов, где налоговое законодательство Швеции разгулялось по-полной.

Начнём с того, что в Швеции существует так называемый «базовый вычет» или Grundavdrag. Иными словами, это некий минимальный порог вашего дохода, при достижении которого вы начинаете платить налоги с той части, которая выше этого лимита.

Ваш доход за весь год (до вычета налогов) - Базовый вычет = Оставшаяся часть, с которой вы платите налоги.

Такой вычет не фиксированный, для определённого диапазона дохода существует свой вычет (таблица для 2021 года).

Прогрессивная шкала во всей красе. Делается это всё автоматом, когда ваш работодатель отправляет данные в Налоговую, поэтому декларация и приходит вам в уже заполненном виде.

Существует один интересный момент, связанный с базовым вычетом.

Дело в том, что если вы отработали не весь год, а только его часть (как я, например), то полный базовый налоговый вычет делится, соответственно, на 12 месяцев, умножается на количество отработанных месяцев и вычитается из ваших доходов на момент получения декларации.

Ваш доход за те месяцы, в течении которых вы работали (до вычета налогов) - (Базовый вычет / 12 * Количество упомянутых месяцев) = Оставшаяся часть, с которой вы платите налоги.

Однако на странице базового вычета на сайте Налоговой службы есть пометка, что если 90% (и выше) вашего совокупного дохода было задекларировано в Швеции, то вы имеете право получить полный базовый вычет за весь год, даже если вы отработали только его часть. Самое интересное, что автоматом такая процедура не делается и при подаче налоговой декларации вам нужно самостоятельно указать на этот момент в соответствующей графе декларации (Övriga upplysningar).

Если я всё правильно понял, то, например, в моём случае Налоговая служба должна мне ещё 9000 крон (77 тысяч рублей).

Пользуйтесь на здоровье.

Что касается других вычетов, то на сайте Налоговой есть полный список оных с подробными пояснениями. Проблема в том, что список на шведском, так что даже с онлайн-переводчиком у меня нет возможности изложить все варианты в корректном виде, поэтому пройдусь по самым основным.

Сразу проясним один момент.

Список вычетов – это, конечно, хорошо и большая часть ситуаций, когда вам может потребоваться вычет действительно покрыта с помощью этого списка. Однако самое главное, чем стоит руководствоваться при подаче декларации, это то, что Налоговая может вернуть вам деньги даже вне списка (ровно как и наоборот, не дать вам вычет, даже если в списке он есть), если ваши расходы связаны с вашей работой.

Иными словами, если вы несёте расходы, непосредственно связанные с вашей работой, то такие расходы могут быть объектом вычета. Так что внимательно изучайте список и нещадно трясите налоговую на предмет вычетов, если такая вероятность есть. В конце концов, на чьи налоги живёт это ведомство? Пускай разбираются.

Основные виды вычетов:

- Компьютер или планшет. В случае если ваш работодатель не выдал вам оные, а работу с помощью них делать нужно, то вы можете получить вычет за купленное оборудование;

- Литература. Необходимая для выполнения вашей работы;

- Вынужденное переселение. Например ваш работодатель переезжает в другой город и вы вынуждены последовать за ним;

- Телефонные звонки. Если их необходимо совершать с вашего личного телефона по работе и если они тарифицируются отдельно;

- Сдача своего дома или квартиры с Контрактом первой руки в аренду. В первом случае вы можете получить 40 тысяч крон годового вычета, а во втором получить в виде вычета все те платежи, которые вы делаете Жилищному кооперативу;

- Автомобиль. Если вы пользуетесь личным автомобилем, чтобы добираться до работы и обратно, то вы можете получить вычет в размере 18.5 крон за каждую милю, при условии что расстояние между домом и работой не менее 5 километров, а сэкономленное время по сравнению с использованием общественного транспорта равно двум часам в день. Вычет можно получить только с суммы, которая превышает 11 тысяч крон расходов на автомобиль за год;

- Общественный транспорт. Почти то же самое, что и для личного авто. Если расстояние между домом и работой более 2 километров, то вы можете получить вычет за использование общественного транспорта с суммы, превышающей 11 тысяч крон в год;

- Возросшие траты при временной работе далеко от дома. Если у вас возникла необходимость временно поработать вдали от дома (например, контракт длительностью не более 2 лет) и у вас нет возможности или желания переезжать на новое место, то вы можете получить вычет за оплату жилья, а так же за питание и мелкие расходы. Вычет за питание и мелкие расходы расчитывается либо из фактического увеличения ваших расходов, либо как «стандартное» значение в 120 крон в день (если речь о Швеции), либо как половина от «стандартного» значения для других стран. Временное место работы должно быть не ближе, чем в 50 километрах от вашего постоянного места жительства в Швеции;

- Рабочая форма или спецодежда. Если вдруг вам пришлось покупать её самому;

- Ремонтные работы или уборка. Сюда входят два вычета – RUT и ROT. Первый можно получить за уборку, обслуживание и стирку: уборка дома (в том числе профессиональная), уборка сада, уборка снега, ремонт бытовой техники, стирка, сборка мебели и её установка. В этом случае вы можете получить 50% от стоимости всех услуг, но не более 75 тысяч крон в год. Второй вычет вы получите за ремонт, переоборудование или расширение дома (оплачиваются именно работы, строительные материалы в вычет не входят). Здесь вы можете получить 30% вычет, но не более 50 тысяч крон в год. Любопытно, что в сумме за ROT и RUT можно получить не более 75 тысяч крон вычета. Обязательное условие – оплата таких услуг в электронном виде (не наличными). В случае RUT вам не обязательно владеть недвижимостью, вычет можно получить и за съёмное жильё, если вы там живёте постоянно. ROT же можно получить только за собственное жильё. Указанные максимумы вычетов расчитываются для каждого взрослого человека, который постоянно проживает с вами, иными словами, если вас двое, то вычет за вышеупомянутые работы получит каждый (впрочем, это работает только для одной единицы недвижимости).

В такие моменты жалеешь, что не знаешь местного языка, так как исчерпывающая информация доступна только на шведском, поэтому даже использование переводчика не раскрывает всех тонкостей шведского налогового законодательства. Собственно, поэтому и эта статья – всего лишь краткий обзор основных налоговых моментов для понаеха.

Как в стране сочетается высокий уровень благополучия населения и самые высокие налоговые ставки в мире? Пожалуй, дело в том, что в Швеции успешно соблюдается так желаемый всеми баланс. Поддержка государства обеспечивается, экономика стабильно развивается, а налоги без пререканий платятся, потому что идут на здравоохранение, образование и высокие пенсии.

За шведами закрепилась слава исправных налогоплательщиков, а к налоговой службе привыкли относиться с уважением. Получается, что налоги в Швеции, являясь одними из самых высоких в мире, не воспринимаются населением как серьезная проблема или угроза благосостоянию.

Быстрый переход:

БЫСТРЫЙ ПЕРЕХОД:

КРАТКАЯ СВОДКА

Принцип налогообложения прибыли

Подоходный налог

Налог на прибыль

Социальный налог

Официальный сайт налогового органа

Подоходный налог (налог на доходы физических лиц)

Налоги в Швеции платят все лица, получающие доход. И поскольку в Швеции осуществляется прогрессивное налогообложение, кто больше дохода получает, тот больше и платит налогов. Подоходный налог в Швеции взимается с различных источников дохода физических лиц, таких как трудовая деятельность, пенсии, проценты и дивиденды.

Также, налог на доходы в Швеции состоит из суммы ставок двух уровней: местного (коммунального) и государственного. Поэтому максимальная ставка подоходного налога в Швеции на сегодняшний день составляет 57.2%, а минимальная 0%.

Интересно:

Считается, что скандинавские страны делают большой акцент на налогообложении именно физических лиц, поэтому ставки подоходного налога такие высокие. В отношении юридических лиц, напротив, действует вполне стандартные ставки, которые являются далеко не самыми высокими в мире.

Налог на прибыль

Через все вопросы налогообложения красной нитью проходит вопрос резидентства. Это же касается и налога на прибыль. Компании-резиденты Швеции платят налог с общемировой прибыли, полученной от источников со всего мира. В то время нерезидентные компании платят налог на прибыль только в случае, если такая прибыль получена на территории или от источников на территории Швеции.

Стандартная ставка налога на прибыль организаций в Швеции составляет 21.4%. Однако к 2021 году Правительством было предложено снизить ставку корпоративного налога на прибыль до 20.6%.

Важно:

Ставка корпоративного налога на прибыль в Швеции может быть еще ниже, поскольку компании имеют возможность создавать вычитаемые для целей налогообложения годовые выделения средств для специальных целей (резервы) вплоть до 25% от прибыли.

Налог на добавленную стоимость (НДС)

НДС («moms») в Швеции облагается большинство товаров и услуг, поставляемых на территории Швеции в рамках осуществления предпринимательской деятельности.

Для малого бизнеса есть определенный порог, до достижения которого можно не регистрироваться для учета НДС. Этот порог составляет SEK 30.000.

Стандартная ставка НДС составляет 25%, но для отдельных видов продуктов, отелей, услуг кемпинга, книг, журналов, а также культурных и спортивных событий действуют сниженные ставки: 12%, 6%, а в некоторых случаях и 0%.

Интересно:

Зарегистрироваться на НДС можно онлайн.

После регистрации будет получена выписка из реестра с присвоенным регистрационным номером плательщика НДС.

В выписке будет также указана информация о крайних сроках подачи НДС-деклараций.

Социальный налог

Работодатели в Швеции платят взносы, которые рассчитываются исходя из суммы выплаченных зарплат и пособий. Такие взносы работодателя обычно состоят из следующих сборов:

- пенсия по старости;

- пенсия по случаю потери кормильца;

- плата за страхование по болезни;

- плата за страхование родителей;

- плата за производственные травмы;

- сбор с рынка труда;

- общий налог на заработную плату.

Ставка социального налога может достигать 38.42% (из них 31.42% для компаний и 7% для работников).

Но иностранный работодатель, не имеющий постоянного места работы в Швеции, не платит общий налог на заработную плату, и в этом случае сборы составляют 19,8%.

Есть также еще одна интересная особенность в скандинавских странах: если сотруднику полагается социальное обеспечение в Норвегии или Финляндии, то там также необходимо выплачивать обязательные социальные взносы. Если же доход от работы по найму облагается налогом в Швеции, то в таком случае налогоплательщик имеет право вычесть из своей налоговой декларации размер социальных взносов, уплаченных в Норвегии или Финляндии.

Налог на прирост капитала

Налог на прирост капитала от процентов и дивидендов взимается по стандартной ставке 30%.

Важно:

Если из-за того, что вычеты превышают доход, имеется дефицит капитала, то налог на прирост капитала автоматически уменьшается в виде налоговой скидки. Снижение налога составляет 30% от дефицита до 100.000 шведских крон. Если дефицит больше, снижение налога произойдет на 21% на ту часть дефицита, которая превышает 100.000 шведских крон.

Иные налоги в Швеции

Помимо вышеназванных налогов, в Швеции также существует налог на недвижимое имущество.

Ставка налога зависит от оценочной стоимости недвижимого имущества и рассчитывается в индивидуальном порядке.

Интересно:

Для уплаты налогов в Швеции предпринимателям необходимо подавать отчетность, однако сделать это очень просто и удобно. Автоматизированный процесс, использование современных технологий, отсутствие бюрократии и очередей, — все это положительно влияет на образ налоговой службы в глазах шведов.

Более того, распространена практика, когда сотрудники налоговой службы самостоятельно присылают заполненную декларацию с подлежащей уплате суммой налога, а налогоплательщику достаточно ее просто подписать и уплатить налог.

Простота во всем упрощает жизнь в Швеции и в том числе в вопросах налогообложения.

Привлекательность Швеции с точки зрения налоговой нагрузки

Швеция является одной из стран с самыми высокими налоговыми ставками в мире, но к своим налоговым обязательствам шведы относятся почтительно, а налоговые органы уважают.

Страна с таким высоким уровнем жизни, как в Швеции, сама по себе обосновывает необходимость уплаты налогов, а потому, несмотря на невысокую привлекательность юрисдикции с точки зрения налоговой нагрузки, для местных жителей налоги являются необходимой частью жизни.

Если Вы планируете переезд в Швецию или хотите учредить компанию в Швеции, напишите нашим юристам для получения консультации по налогам. Мы будем рады помочь Вам с любым запросом!

Читайте также: