Возврат налога в эстонии резидентам россии

Опубликовано: 16.05.2024

Фискальная политика Эстонии очень лояльна к бизнесу. Налоги в Эстонии установлены как на местном, так и на государственном уровне.

Новогодний город в Эстонии

Общие сведения

Больший процент платежей поступает в государственный бюджет. При этом часть их является подконтрольной местным властям.

Налоговая система страны проста и понятна. Большая часть ставок имеет низкий уровень. Эти особенности делают государство привлекательным для предпринимателей.

Отчисления выплачиваются как юридическими, так и физлицами. Юрлица облагаются следующими их видами:

- Акцизные платежи.

- Подоходный налог с предприятий.

- Лицензирование.

- Налог с оборота.

- Подоходный налог с дивидендов.

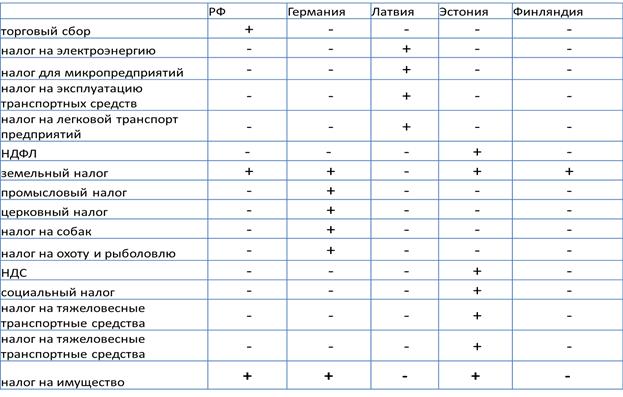

Сравнительная таблица отчислений в Эстонии и в других странах

Особенности налогообложения предприятий

Налог на прибыль в Эстонии актуален в том случае, если доход перераспределяется в пользу учредителя.

01.01.2000 вступил в силу новый закон, в соответствии с которым сбор на прибыль может взиматься как при распределении, так и на фоне ее применения в виде дивидендов.

Под перераспределением доходов следует понимать:

- матпомощь;

- подаренные средства;

- отчисления.

Налоговая ставка для физических лиц, выплачивающих дивиденды, составляет 20 %. Доход облагается налогом только единожды.

Сравнительная диаграмма налогообложения Эстонии и других стран

Юрлица, использующие собственную прибыль, имеют право на учет всех видов выплат, осуществленных в любом другом государстве на фоне получения перераспределенной прибыли.

Если юридическое лицо планирует реинвестировать прибыль в производство, то оно может быть освобождено от всех выплат.

Прирост капитала включается в основную базу. После распределения прибыли он облагается стандартной ставкой. Для дивидендов применяется налог у источника. Оплачивать его приходится по ставке пошлины на доход.

Валютный контроль в стране отсутствует.

Соглашение об избежании двойного налогообложения с Эстонией подписало 60 юрисдикций.

Выплаты с оборотов

В Эстонии имеется аналог НДС, его ставка составляет 20 %. К товарам, реализация которых облагается налогом по ставке в 5 %, следует отнести:

- Билеты в цирк.

- Билеты на иные культурные мероприятия.

- Печатную продукцию.

Налоговая ставка для лекарственных препаратов составляет 0 %.

А также налогом с оборота облагается продажа хозяйственной продукции и оказание хозяйственных услуг.

Если фирма экспортирует свою продукцию в другие государства, то она не подвергается налогообложению.

Налоги с оборотов не взимаются в таких случаях:

- Предоставления услуг на территории ЕС.

- Продажи продукции на таможенной территории.

- Применения временного импорта.

Не взимаются отчисления с оборотов и в том случае, если он составляет менее 16 000 евро/12 мес.

Уровень налоговой нагрузки от прибыли в Эстонии и других странах

Особенности налогообложения физлиц

Подоходный налог в Эстонии имеет единую ставку — 21 %. Окончательный размер отчислений зависит от уровня заработной платы человека.

К эстонским резидентам относятся лица, имеющие ВНЖ в этой стране и находящиеся там более 183 дней/12 мес.

Лица, не являющиеся эстонскими резидентами, платят налог на доход с прибыли, получаемой на территории страны.

Освобождаются от платежей в государственную казну проценты по банковским вкладам. Одновременно предполагается налогообложение для дивидендов по ценным бумагам. Это способствует стимулированию вкладчиков.

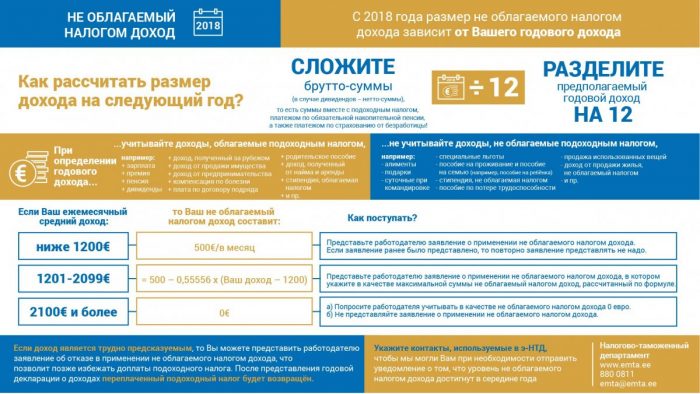

Инфографика «Не облагаемый налогом доход 2018»

В Эстонии имеется принудительный вид страхования. Это относится к лицам, имеющим постоянное место жительства, но не имеющим официального места работы или получающим «теневую зарплату». Ставка на одного человека составляет 2,9 %, на организацию — 1,4 % от месячного оклада.

Недавно правительством страны были одобрены новые поправки к закону о подоходном налоге. В соответствии с ними была повышена ставка необлагаемого налогом дохода. Сегодня ее размер составляет 155 евро.

Необлагаемый налогом доход в Эстонии

По словам государственной канцелярии, с 01.01.2021 г. была повышена ставка этого налога для пенсионеров. Теперь им предстоит выплачивать с пенсии до 220 евро/30 дней.

Другие виды платежей

Налогообложение в Эстонии включает в себя следующие виды обязательных платежей:

- На недвижимое имущество.

- Для автомобилистов.

- Отчисления на землю.

Особенности земельного налога

Вместо ежегодного налога на недвижимость владельцам частных домов предстоит уплатить земельный налог.

В зависимости от личности налогоплательщика, вида и целевого предназначения участка, предусматриваются некоторые льготы.

Ставка на участок, размер которого составляет 10 соток, — 190 евро. Платить нужно единожды за 12 месяцев. Если сумма платежа более 65 евро, разрешается разбить его на две части.

За просрочку платежа предусмотрена пеня в размере 23 % годовых.

При размере платежа менее 5 % отчисления могут не осуществляться.

От уплаты земельного налога освобождаются следующие категории лиц:

- Собственники участка, предназначающегося для постройки дома.

- Застройщики.

- Владельцы земельного участка до 1500 кв. м, имеющие на нем жилище.

Освобождение от этих отчислений осуществляется на основании условий, определенных соответствующим законом.

Информация для владельцев квартир и домов

Налог на недвижимость в Эстонии не взимается в том случае, если человек собирается покупать квартиру, дом или участок.

Будущий собственник жилища должен будет оплатить только услуги нотариуса в размере 150 евро и госпошлину за внесение квартиры или дома в реестр. Ставка зависит от цены недвижимого имущества, минимально это шесть евро.

Сравнительная таблица стоимости земли в Эстонии и других странах Европы

Если физическими лицами приобретается загородная недвижимость с целью инвестирования, им нужно будет обязательно получить разрешение от местных властей. Цена такой справки составляет 150 евро.

Ставка налога на землю для квартиры составляет 30 евро/12 мес. В северо-восточной части страны под это правило подпадает большая часть 1–3-комнатных квартир.

В Эстонии имеются специфические процедуры и госпошлины, не предусмотренные в других государствах.

Лицам, строящим дом и возводящим забор, приходится платить за него пошлину, ее размер составляет 35 евро.

Информация для владельцев автомобилей

05.12.2016 эстонским минфином было принято решение относительно новой пошлины для владельцев автомобилей.

Сегодня отчисления взимаются только при первичной регистрации ТС на территории страны. А также налог нужно платить при смене владельца авто.

Налоговая ставка привязана к выбросам углекислого газа. Если такой показатель отсутствует, то во внимание принимается мощность двигателя. Она выражается в киловаттах.

Размеры ставок для автомобилей, облагаемых налогом, представлены в таблице.

| Показатель выброса углекислого газа (г/км) | Мощность двигателя (кВт) | Размер пошлины (евро) |

| 92–100 | 77–84 | 59 |

| 162–161 | 125–132 | 303 |

| 292–301 | 244–251 | 579 |

При выбросах от 301 г/км за каждый следующий грамм углекислого газа добавляется два евро.

Эстонские налоговики утверждают, что от отчисления в государственную казну освобождаются грузовики, масса которых больше 3500 кг, а также тракторы и автобусы.

В соответствии с конвенцией о предотвращении двойного налогообложения, при вывозе транспортного средства в другую страну Евросоюза налогоплательщик может претендовать на возврат пошлины.

Это возможно в том случае, если отчисления за выбросы углекислого газа в Эстонии больше, чем в ином государстве ЕС.

А также владелец авто может ходатайствовать о возврате пошлины при утилизации транспортного средства.

Предлагаю посмотреть видео “Налогообложение в Эстонии”:

Возврат налогов из Эстонии

Граждане Евросоюза, живущие в Эстонии на зарплату, получаемую от официального работодателя, имеют право на возврат налогов, выплаченных в пользу этой страны. Для этого наемному работнику необходимо иметь на руках сертификат для платежей. Если человек работал на нескольких нанимателей, то ему нужно будет получить сертификат от каждого из них.

Возврат зависит от суммы дохода в налоговом году. Сертификат можно получить только в конце налогового года. В этом документе, помимо з/п работника, указываются вычеты в пользу эстонской казны.

Вернуть пошлину можно через четыре–шесть месяцев после рассмотрения заявления сотрудниками налогового органа.

Важные нюансы

Для юридических лиц налоговый год длится 30 дней. Отчеты об уплате налогов в Эстонии в 2021 году нужно подавать каждый месяц.

Документация передается до 10 числа того месяца, который следует за отчетным периодом. Если налогоплательщик не состоит на учете в специальном реестре, то декларацию ему следует подавать по завершении процедуры перераспределения прибыли.

Предлагаю посмотреть видео “Новые налоги в Эстонии”

За каждый просроченный день начисляется штраф, его размер — 0,06 % от суммы, которая была указана в формуляре.

На странице информация представлена в упрощённом варианте, различия в налогообложении могут быть вызваны различными фактическими обстоятельствами.

О резидентстве

Житель зарубежного государства, который получает доход из Эстонии или, находясь в Эстонии, с точки зрения налогообложения считается нерезидентом. Нерезидентом Эстонии считается также и житель Эстонии, у которого есть место жительства в зарубежном государстве, но на основании налогового договора об избежании двойного налогообложения установлены более тесные связи с иностранным государством (центр жизненных интересов, более длительное время пребывания).

Э-резидент не считается резидентом Эстонии, он является нерезидентом Эстонии, и его доходы облагаются в Эстонии только в части доходов, полученных из находящихся в Эстонии источников доходов.

Э-резидентство не является автоматическим основанием для освобождения от уплаты налогов в других странах.

Доход нерезидента облагается в государстве его резидентства и в других государствах, где возникал доход, при этом в государстве резидентства применяются правила избежания двойного налогообложения.

Налогооблагаемый доход

Нерезидент платит в Эстонии подоходный налог только с доходов, полученных из находящихся в Эстонии источников доходов.

Ставка подоходного налога:

- 20%

- 10% с платы за выступление спортсмена и артиста

- 10% с лицензионной платы

- 7% с дивидендов, если получателем является физическое лицо и к дивидендам применяется более низкая налоговая ставка 14%

Дополнительная информация

- Вебинар «Декларирование доходов нерезидентов – физических лиц в Эстонии»

- Учебный материал вебинара (1.45 МБ, PDF)

С заработной платы, с платы за услугу, с вознаграждения члену правления, с платы за найм или аренду, с платы за лицензию, с пенсии, стипендии, с платы за выступление спортсмену или артисту подоходный налог обязано удерживать лицо, производящее выплату.

Лицо, производящее выплату, при начислении подоходного налога не вычитает из налогооблагаемого дохода физического лица – нерезидента необлагаемый доход, учитывается только удерживаемый платёж по страхованию от безработице при условии, что уплата этого платежа в Эстонии была обязательной.

Если с государством резидентства получателя выплаты у Эстонии заключён налоговый договор, который предусматривает более льготное налогообложение подоходным налогом дохода нерезидента в Эстонии, и получатель выплаты подтверждает свое налоговое резидентство документом, утвержденным налоговым управляющим соответствующего государства (например, форма TM 3 (547.39 КБ, PDF) ), или есть справка о резидентстве (на англ. языке certificate of residency), то уменьшение налоговой обязанности в соответствии с налоговым договором можно применить уже при совершении выплаты. Лицо, производящее выплату, представляет Налогово-таможенному департаменту вместе с формой TSD действующую справку о резидентстве, если справка ранее не представлена департаменту (справка действует 12 месяцев для физических лиц и 36 месяцев для юридических лиц). В этом случае на основании налогового договора к выплате будет применена окончательная льготная ставка подоходного налога, и получатель выплаты не должен будет представлять декларацию о доходах в Эстонии в части данного дохода.

В общем случае при налогообложении доходов нерезидента не применяются налоговые льготы (вычеты), предусмотренные для резидентов.

Супруги не могут представить совместную декларацию.

Дополнительная информация

- Если лицо, делающее выплату, не удержало подоходный налог, но у нерезидента возникает обязанность по подоходному налогу в Эстонии, тогда нерезидент обязан за период налогообложения (календарный год) представить о своих доходах декларацию о доходах (форма А1) не позднее, чем к 31 марта следующего календарного года.

НОВОЕ! Срок представления формы А1 о доходах, полученных с 1 января 2020 года — 30 апреля (2021).

НОВОЕ! С 1 января 2020 года срок уплаты налоговой декларации V1 изменился: при отчуждении недвижимости нерезидент обязан представить декларацию о доходах – форму V1 к 30 апреля 2021 года.

Также в случае прочего имущества с 2020 года полученная прибыль или переносимый убыток от отчуждения ценных бумаг представляется декларация о доходах – форма V1 за период налогообложения (календарный год) не позднее, чем к 30 апреля следующего года (2021).

Расходы можно вычесть только на основании подтверждающего документа. Прибыль рассчитывается на основании данных, указанных в декларации. Доход от продажи, стоимость приобретения и расходы, связанные с отчуждением, декларируются в отдельных графах.

-

Если нерезидент получил в Эстонии предпринимательский доход, тогда он обязан в соответствии с установленным в части 5 статьи 44 Закона о подоходном налоге представить декларацию о доходах – форму E1.

Предприниматель – физическое лицо, зарегистрированный в коммерческом регистре или регистре страны – участницы договора, может в декларации из облагаемого дохода вычесть им самим произведённые и документально подтверждённые расходы, непосредственно связанные с предпринимательством. Прибыль от предпринимательской деятельности рассчитывается на основании данных, представленных в декларации, доходы и расходы следует отражать отдельно.

Форму E1 надо представить в течение шести месяцев, следующих за периодом налогообложения — к 1 июля.

НОВОЕ! Срок представления формы E1 о доходах, полученных с 1 января 2020 года — 30 апреля (2021).

НОВОЕ! C 2020 года полученный доход

| Декларация | Срок представления | Оплата (часть 5 статьи 46 Закона о подоходном налоге) |

|---|---|---|

| Форма A1 | 30 апреля | 1 октября |

| Форма E1 | 30 апреля | 1 октября |

| Форма V1 | 30 апреля | 1 октября |

До 31 декабря 2019 года полученный доход

| Декларация | Срок представления | Оплата (часть 5 статьи 46 Закона о подоходном налоге) |

|---|---|---|

| Форма A1 | 31 марта | в течение 3 месяцев от срока представления декларации |

| Форма E1 | 6 месяцев* | в течение 3 месяцев от срока представления декларации |

| * при прекращении предпринимательства декларация в течение 2 месяцев от даты прекращения деятельности | ||

| Форма V1 | 31 марта** | в течение 3 месяцев от срока представления декларации |

| ** при отчуждении недвижимости декларация в течение 1 месяца после получения прибыли | ||

Вычеты, предусмотренные для нерезидента

Физическое лицо – резидент другой страны – участника Соглашения о Европейском экономическом пространстве для получения льгот, предусмотренных для резидента Эстонии, может представить декларацию о доходах резидента Эстонии 1 раз в год — к 31 апреля следующего года.

В декларации о доходах физического лица резидент другой страны – участника Соглашения о Европейском экономическом пространстве должен в графе «Являетесь ли Вы резидентом другой страны – члена Европейской экономической зоны, который получил доход в Эстонии и желает использовать налоговые льготы в Эстонии на основании условий, установленных в части 2 статьи 31 1 Закона о подоходном налоге ?» указать «ДА». В этом случае нерезидент должен декларировать все свои мировые доходы, потому что, хоть в Эстонии и облагается только в Эстонии полученный доход, налоговые льготы (вычеты) учитываются частично, в зависимости от отношения дохода, полученного в Эстонии, ко всему доходу, полученному нерезидентом в период налогообложения. Нерезидент отражает свои полученные за рубежом доходы только в таблице 8.9, другие таблицы нерезидент не заполняет.

Для декларирования необходимы общие данные

Если у лица отсутствует личный код, присвоенный ему в Эстонии, тогда в декларации о доходах указывается регистрационный код, выданный Налогово-таможенным департаментом.

Если к сроку представления декларации у Вас нет регистрационного кода, выданного Налогово-таможенным департаментом, тогда Вы можете заполнить соответствующее ходатайство (см руководство и формы).

Регистрационный код, выданный Налогово-таможенным департаментом можно проконтролировать по электронному запросу нерезидентов.

Для перечисления подоходного налога нужен персональный номер ссылки. Если персонального номера ссылки нет, то после представления декларации персональный номер ссылки выдаётся нерезиденту, и на основании его можно сделать перечисление на расчётный счёт Налогово-таможенного департамента.

НОВОЕ! Срок уплаты подоходного налога, рассчитываемого по формам A1, E1 и V1 доходов (с 2020 года) — 1 октября (2021).

Необходимые для уплаты подоходного налога реквизиты (данные о банковских счетах и информацию о персональном номере ссылки) найдёте на странице Налогово-таможенного департамента под рубрикой «Реквизиты для уплаты налогов».

Многие российские граждане имеют зарубежный доход. В сентябре 2018 года состоялся первый автоматический обмен налоговой информацией за 2017-й год. Неизвестно, как он прошел на практике, однако, многие иностранные государства (в частности Кипр) заявили о полной передаче сведений о счетах российских налоговых резидентов в Россию.

Вопрос о самостоятельном декларировании дохода, получаемого на зарубежные счета, становится все более актуальным. В настоящей статье будут рассмотрены основные вопросы, затрагивающие налоговые и валютные обязательства лиц, получающих доходы от источников за пределами РФ.

Зарубежный доход — основные виды

Наиболее распространенными видами дохода от источников за пределами РФ являются:

- заработная плата по трудовому договору с нерезидентом (например, летчики, работающие на иностранные авиакомпании);

- процентный доход по депозиту, открытому в иностранном банке;

- доход в виде дивидендов от компаний-нерезидентов;

- доход в виде нераспределённой прибыли КИК (при определенных условиях)

- доход от сдачи в аренду квартиры, расположенной за рубежом;

- доход от доверительного управления, купонный, дивидендный доход от ценных бумаг иностранных эмитентов;

- доход от продажи ценных бумаг иностранных эмитентов (в том числе, например, доход от доверительного управления деньгами в иностранном банке);

- доход от продажи квартиры (машины и т.д.) за рубежом;

- доход от продажи чего-либо нерезиденту (например, мебели с своем загородном доме за границей)

- доход от оказания услуг нерезиденту;

- любой иной доход, зачисляемый на зарубежный счет;

Налоговые последствия

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог — НДФЛ. Ставка НДФЛ, применяемая для резидентов — 13%. С 2021 года — 13% с доходов до 5 млн руб. и 15% с суммы превышения.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е. лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало «набирать» указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ).

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

Какую сумму налога необходимо доплатить в России

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое может происходить при получении дохода от сдачи в аренду недвижимости, выплате заработной платы и т.п.) и с этим государством у России имеется соответствующее соглашение об избежании двойного налогообложения (Список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке, с налогом, подлежащим уплате в РФ по ставке 13-15%. Если сумма уплаченного за рубежом налога — выше 13-15%, то в РФ ничего платить не нужно (но и возврата налога — также не предусмотрено). Если сумма уплаченного за рубежом налога — меньше 13-15%, то в РФ необходимо будет доплатить до 13-15%.

Какие документы необходимо приложить в качестве подтверждения уплаты налога за границей

В соответствии с п.3 ст.232 НК РФ в качестве подтверждения уплаты налога за пределами РФ к декларации 3-НДФЛ необходимо приложить любой из следующих документов (нотариально удостоверенный перевод на русский язык без апостиля):

- документ, подтверждающий сумму полученного в иностранном государстве дохода и уплаченного с этого дохода налога в иностранном государстве, выданный (заверенный) уполномоченным органом соответствующего иностранного государства. В таком документе должны быть отражены вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве (для данный целей подойдет, например, справка из местного налогового органа, в которой было бы указано, что Вы за такой-то отчетный период получили определенную сумму дохода, с которой был удержан налог в таком-то размере);

- копия налоговой декларации, представленной в иностранном государстве вместе с копией платежного документа об уплате налога;

- если налог был удержан у источника выплаты дохода налоговым агентом (например в случае с заработной платой от работы по трудовому договору) — необходим документ, выданный таким налоговым агентом, в котором содержались бы сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве;

При этом, суммы налога, уплаченного в иностранном государстве, могут быть заявлены в декларациях 3-НДФЛ в течение трех лет после окончания налогового периода, в котором были получены такие доходы — п.2 ст.232 НК РФ.

Какие расходы возможно принимать к вычету при определении базы по НДФЛ

Обращаю Ваше внимание, что очень часто в некоторых странах при расчете базы возможно принимать к вычету некоторые связанные с доходом расходы — например, при получении за рубежом арендных платежей в некоторых странах возможно принять в расходы коммунальные платежи, платежи, связанные с недвижимостью и т.д. Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов). Таким образом для верного расчета рекомендую именно сравнить две суммы — сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве — и оценить, составляет ли сумма налога больше либо меньше 13%.

Необходимо ли подавать декларацию 3-НДФЛ, если сумма удержанного за границей налога — больше 13%

Налоговая рассматривает возможность зачета зарубежного налога как ПРАВО налогоплательщика, для реализации которого налогоплательщик в обязательном порядке должен задекларировать полученный за рубежом доход и сумму удержанного там налога (с приложением подтверждающих документов) в декларации 3-НДФЛ даже если сумма налога превышает 13%. Если не задекларировать доход и налог, то существует большой риск того, что налоговая откажет в праве на зачет зарубежного налога и обяжет уплатить в России 13%.

Как я писал выше, место уплаты налога по разным видам дохода, а также ставки налога регулируются соглашениями об избежании двойного налогообложения с конкретными государствами. Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр., с Эстонией), то налог возможно будет необходимо заплатить дважды — в стране — источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ — непредставление декларации — штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности — 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ — Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога — 20% от суммы неуплаченного налога (40% — если будет доказан умысле на неуплату налога)

Срок давности — 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

ПРИМЕР:

Срок давности привлечения к налоговой ответственности за неуплату налога с доходов, полученных в 2017 году, начинается исчисляться с 01.01.2019 и составляет 3 года, т.е. решение о привлечении к ответственности не может быть вынесено позднее 01.01.2022 года.

При этом, решение в рамках налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2021 году налоговый орган может вынести решение о проведении проверки только в отношении 2020, 2019 и 2018 периодов.

Единственный случай, когда в 2021 году возможно привлечь к ответственности за неуплату налога с доходов, полученных в 2017 году — если решение налогового органа о проведении проверки вынесено в 2020 году.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание. ВАЖНО! При этом, в случае, если Вы планируете заплатить/доплатить просроченный налог — Вам необходимо ВНАЧАЛЕ заплатить сумму налога и пени по квитанциям и только ПОТОМ подать в налоговый орган декларацию 3-НДФЛ . В таком случае будет считаться, что Вы самостоятельно исполнили обязанность по уплате налога ДО выявления нарушения со стороны налогового органа, что повлечет освобождение от ответственности за неуплату налога по ст.122 НК РФ.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ — уклонение от уплаты налогов в особо крупном размере.

Срок давности — 2 года

Валютное регулирование и валютный контроль

Как правило, в большинстве случаев зарубежный доход зачисляется на зарубежный счет, открытый российским налоговым резидентом в иностранном банке. В этой связи, если российский налоговый резидент является также и российским валютным резидентом, то он обязан:

При этом статусы налогового и валютного резидента РФ соотносятся следующим образом:

- налоговые резиденты — п.2 ст.207 НК РФ — лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указанный период не прерывается на периоды выезда лица за пределы РФ на срок менее шести месяцев для лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- валютные резиденты — ст.1 ФЗ-173 «О валютном регулировании и валютном контроле» — граждане РФ и иностранные граждане, имеющие российский ВНЖ.

Валютное законодательство РФ — ФЗ-173 «О валютном регулировании и валютном контроле» — устанавливает, что с 2020 года зачисление валютными резидентами РФ денежных средств от валютных нерезидентов на их зарубежные банковские счета возможно по любым основаниям, при условии, что такой банковский счет открыт в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией или в стране ЕАЭС — п.5.2. ст. 12 ФЗ 173 «О валютном регулировании и валютном контроле».

Ответственность за нарушение валютного законодательства

Напоминаю, что штраф за совершение незаконных валютных операций по зарубежному счету составляет от 75% до 100% от суммы незаконной валютной операции — ст.15.25 КоАП РФ.

Как ФНС может узнать о наличии у лица дохода за рубежом

Информация о наличии у российского налогового резидента иностранного счета, а также данные об остатках на начало и конец отчетного периода, а также суммы всех поступлений и списаний по счету будет передана в РФ в рамках автоматического обмена налоговой информацией, который впервые состоялся в сентябре 2018 года за 2017 год. Передача информации в дальнейшем будет осуществляться в сентябре каждого года за прошедший год.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продавец - резидент РФ, находящийся на общей системе налогообложения, продает иностранному покупателю (Эстония) товар на условиях FCA г. Санкт-Петербург. Далее покупатель самостоятельно или с привлечением экспедитора перевозит товар в Эстонию. Реализованный на условиях FCA г. Санкт-Петербург товар будет перевезен покупателем (эстонской стороной) в порт Новороссийск и отправлен по морю окончательному своему покупателю. Таможенное оформление товара в порту Новороссийск будет осуществлено представителем самой организации (резидента РФ, продавца). С территории РФ (Евразийского экономического союза - ЕАЭС) вывозится некий катализатор, который с 01.07.2018 не относится к категории сырьевых товаров. В связи с применением нулевой ставки НДС у организации возникают суммы НДС к возмещению из бюджета. В случае, если покупатель перепродает товар, то он может быть доставлен в другую страну? Может ли продавец заявить НДС к возмещению по ставке 0%? Какие для этого необходимо представить документы?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Положения ст.ст. 176 и 176.1 НК РФ не предусматривают особенностей возникновения и реализации права налогоплательщика на возмещение НДС в зависимости от факта реализации товаров на экспорт, в том числе и от условий экспортного контракта.

2. В целях подтверждения обоснованности применения нулевой ставки НДС организации вместе с декларацией в налоговый орган следует представить:

- контракт (копию контракта) организации с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза (далее - ТС);

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории РФ. При вывозе товаров судами через морские порты в этой части предусмотрено представление:

а) копии поручения на отгрузку грузов с указанием порта разгрузки с отметкой "Погрузка разрешена" пограничной таможни РФ;

б) копии коносамента, морской накладной или любого иного подтверждающего факт приема к перевозке товара документа, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории РФ.

Обоснование вывода:

Прежде всего отметим, что базисное условие поставки FCA "Франко перевозчик" (FREE CARRIER), предусмотренное Международными правилах толкования торговых терминов (ИНКОТЕРМС), помимо прочего, предполагает (п. А2), что продавец должен очистить товары для экспорта, то есть получить разрешение на экспорт, а также выполнить все таможенные формальности, если они требуются. Эту обязанность он выполняет за свой счет и риск: несет все расходы по получению лицензии или другого официального разрешения и по таможенному оформлению товаров.

Реализация товаров, вывезенных в таможенной процедуре экспорта, облагается НДС по налоговой ставке 0% (нулевой ставке) на основании пп. 1 п. 1 ст. 164 НК РФ при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. Соответственно, при вывозе товаров с территории РФ в таможенной процедуре экспорта НДС не уплачивается (пп. 1 п. 2 ст. 151 НК РФ).

По правилу, установленному п. 9 ст. 167 НК РФ, при реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

Заметим, что Федеральным законом от 30.05.2016 N 150-ФЗ (далее - Закон N 150-ФЗ) была изменена формулировка в том числе абзаца первого п. 1 ст. 165 НК РФ, изменения вступили в силу с 1 июля 2016 года. Ранее предусматривалось, что в налоговые органы должен быть представлен определенный (полный) пакет документов для подтверждения обоснованности применения как самой нулевой ставки НДС (или особенностей налогообложения), так и соответствующих налоговых вычетов.

В действующей на сегодняшний день редакции абзаца первого п. 1 ст. 165 НК РФ представляемые в налоговые органы документы в общем случае подтверждают правомерность применения нулевой ставки НДС, поскольку вычеты входного НДС, относящегося к реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ (экспорт), производятся в общеустановленном порядке. Соответствующие изменения внесены во все прочие нормы главы 21 НК РФ.

Например, абзац второй п. 10 ст. 165 НК РФ предусматривает, что учетной политикой организации-экспортера должен быть установлен порядок определения сумм входного НДС, относящихся к товарам (работам, услугам, имущественным правам), приобретенным для производства и (или) реализации, в частности товаров, операции по реализации которых облагаются по налоговой ставке 0%. Однако положения абзаца второго п. 10 ст. 165 НК РФ, как указано в обновленной Законом N 150-ФЗ редакции, не распространяются на операции по реализации товаров, указанных в пп. 1 п. 1 ст. 164 НК РФ. Аналогичные изменения внесены, в частности, в п. 3 ст. 172 НК РФ, определяющий порядок принятию к вычету входного НДС.

Единственное, что следует помнить, это то, что положения норм главы 21 НК РФ в обновленной редакции (относительно принятия к вычету сумм НДС, относящихся к экспорту, в общеустановленном порядке) применяются к входному НДС по товарам (работам, услугам, имущественным правам), принятым на учет с 1 июля 2016 года (часть 2 ст. 2 Закона N 150-ФЗ).

При этом все обновленные редакции норм главы 21 НК РФ, относящихся к реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ (экспорт), содержат исключающие формулировки для сырьевых товаров. Иными словами, при реализации сырьевых товаров на экспорт порядок применения вычетов по НДС остался фактически прежним. Например, вычеты сумм НДС, предусмотренных п.п. 1-8 ст. 171 НК РФ, в отношении операций по реализации товаров, указанных в п. 1 ст. 164 НК РФ (т.е. не только в пп. 1 п. 1 ст. 164 НК РФ), производятся в порядке, установленном настоящей статьей, на момент определения налоговой базы, установленный ст. 167 НК РФ (абзац первый п. 3 ст. 172 НК РФ). То есть по-прежнему вычеты производятся на определенный в п. 9 ст. 167 НК РФ момент - последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

Соответственно изменена формулировка абзаца первого п. 1 ст. 165 НК РФ, т.е. при реализации товаров, предусмотренных пп. 1 п. 1 ст. 164 НК РФ в части сырьевых товаров для подтверждения обоснованности применения нулевой ставки НДС (или особенностей налогообложения), а также налоговых вычетов в налоговые органы представляется определенный пакет документов.

Согласно абзацу первому п. 10 ст. 165 НК РФ документы (в том числе реестры), указанные в ст. 165 НК РФ, представляются налогоплательщиками для обоснования применения налоговой ставки 0% одновременно с представлением налоговой декларации.

Абзацем третьим п. 10 ст. 165 НК РФ к сырьевым товарам в целях главы 21 НК РФ отнесены: минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них. Коды видов товаров, перечисленных в абзаце третьем п. 10 ст. 165 НК РФ, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС определены постановлением Правительства РФ от 18.04.2018 N 466, вступившим в силу с 01.07.2018.

Итак, в целях подтверждения обоснованности применения нулевой ставки НДС при реализации товара, вывезенного в таможенной процедуре экспорта (обоснованности применения пп. 1 п. 1 ст. 164 НК РФ), организации вместе с декларацией в налоговый орган следует представить:

- контракт (копию контракта) организации с иностранным лицом на поставку товара за пределы единой таможенной территории Таможенного союза (далее - ТС) (пп. 1 п. 1 ст. 165 НК РФ);

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ (пп. 3 п. 1 ст. 165 НК РФ);

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории РФ (пп. 4 п. 1 ст. 165 НК РФ).

Надо отметить, что названные документы подтверждают фактически состоявшийся экспорт товара при наличии полного их (документов) пакета. Соответственно, отсутствие в контракте с иностранным лицом указания места поставки товара за пределами РФ не лишает организацию права на применение нулевой ставки НДС при наличии таможенной декларации и транспортных документов с отметками таможни о вывозе товара.

Между тем полагаем справедливым сомнение в части возможности применения нулевой ставки при отгрузке товара (с переходом на него права собственности к иностранному покупателю) задолго до пересечения им границы, поскольку полученный на складе производителя (г. Санкт-Петербург) товар в принципе может быть реализован иностранным лицом на территории РФ, так как иностранный покупатель вправе распорядиться собственным имуществом каким угодно образом. Особо учтем, что отгрузка со склада производителя и как таковой вывоз товар могут приходиться на разные налоговые периоды.

Так, например, в письме Минфина России от 16.04.2013 N 03-07-08/12729 подтверждается правомерность (возможность) применения нулевой ставки НДС при реализации товара иностранному покупателю в порядке "самовывоза" (при наличии полного пакета документов). Тогда как в письме Минфина России от 31.01.2013 N 03-07-08/1914 приведена несколько иная позиция. А именно, если переход права собственности на товар к иностранному покупателю по экспортному контракту происходит на территории РФ до их отгрузки и вывоза за пределы РФ (в таможенной процедуре экспорта), реализация такого товара подлежит обложению НДС по ставке 18% (10%) в том налоговом периоде, на который приходится передача права собственности на эти товары. Но в случае их последующей отгрузки и вывоза за пределы РФ в таможенной процедуре экспорта продавец вправе применить нулевую ставку НДС при условии представления в налоговый орган документов, предусмотренных ст. 165 НК РФ.

Полагаем, что позиция Минфина России, приведенная в письме Минфина России от 31.01.2013 N 03-07-08/1914, недостаточно корректна. Действительно, в буквальном понимании в пп. 1 п. 1 ст. 164 НК РФ говорится о применении нулевой ставки НДС в отношении товаров, уже вывезенных в таможенной процедуре экспорта (второй абзац). Однако необходимо помнить, что в соответствии с п. 4 ст. 166 НК РФ обязанность по исчислению НДС, а следовательно, и по применению надлежащей налоговой ставки связывается с налоговым периодом, на который приходится момент определения налоговой базы по НДС.

В нашем случае, из условий контракта явно следует, что покупателем выступает иностранное лицо, и помимо прочего, на продавце лежит обязанность по "экспортной очистке" товара - его таможенному оформлению. Таким образом, есть все основания для оценки контракта как экспортного. А момент налоговой базы по экспорту в таком случае откладывается до последнего числа квартала, в котором собран полный пакет документов, предусмотренных статьей 165 НК РФ (п. 9 ст. 167 НК РФ).

Более того, следуя логике Минфина России, изложенной в письме от 31.01.2013 N 03-07-08/1914, подавляющая часть экспортных контрактов не может попасть под налогообложение по нулевой ставке НДС, поскольку на практике передача (отгрузка) товара продавцом, во всяком случае производителем, непосредственно за пределами территории РФ носит скорее исключительный характер. Здесь же можно отметить, как указано в п. 3 определения КС РФ от 15.05.2007 N 372-О-П, налоговая ставка, в том числе и нулевая ставка по НДС, - обязательный элемент налогообложения и экспортер не может по собственному желанию предъявлять своим покупателям налог по ставке 10 или 18 процентов. Поэтому применение нулевой ставки НДС при реализации товаров, помещенных под таможенную процедуру экспорта, не право, а обязанность налогоплательщика-экспортера.

Аналогичные выводы содержатся, например, в определениях ВС РФ от 20.02.2015 N 302-КГ14-8990, ВАС РФ от 05.08.2011 N ВАС-9635/11, постановлении Президиума ВАС РФ от 25.02.2009 N 13893/08.

Поскольку в рассматриваемой ситуации обязанности по таможенному оформлению товара возложены на саму организацию (продавца), полагаем, что в части представления в налоговый орган таможенной декларации (как и контракта с иностранным покупателем) вопрос разрешается в общем порядке.

Возвращаясь к "транспортным" документам, отметим особенности, предусмотренные в абзаце втором пп. 4 п. 1 ст. 165 НК РФ в отношении вывоза экспортируемых товаров судами через морские порты. Для подтверждения вывоза товаров за пределы территории РФ и иных территорий, находящихся под ее юрисдикцией, налогоплательщиком в налоговые органы представляются следующие документы:

- копия поручения на отгрузку грузов с указанием порта разгрузки с отметкой "Погрузка разрешена" пограничной таможни РФ;

- копия коносамента, морской накладной или любого иного подтверждающего факт приема к перевозке товара документа, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Отметим, что рекомендуемый образец (форма) Поручения на отгрузку экспортного груза приведен в Приложении N 8 к Правилам оказания услуг по перевалке грузов в морском порту, утвержденным приказом Минтранса России от 09.07.2014 N 182.

В соответствии с п. 15 ст. 165 НК РФ для подтверждения обоснованности применения нулевой ставки НДС при реализации товаров на экспорт налогоплательщик вправе (но не обязан) представить в налоговый орган реестры транспортных, товаросопроводительных и (или) иных документов, предусмотренных пп.пп. 3 и 4 п. 1 ст. 165 НК РФ, вместо копий указанных документов.

Также в пп. 4 п. 1 ст. 165 НК РФ (абзацы девятый - одиннадцатый) предусмотрен случай, когда погрузка товаров и их таможенное оформление при вывозе на экспорт судами осуществляются вне региона деятельности пограничного таможенного органа. В этом случае для подтверждения вывоза товаров за пределы территории РФ и иных территорий, находящихся под ее юрисдикцией, налогоплательщиком в налоговые органы представляются следующие документы:

- копия поручения на отгрузку экспортируемых грузов с отметкой "Погрузка разрешена" российского таможенного органа, производившего таможенное оформление указанного вывоза товаров, а также с отметкой российского таможенного органа места убытия, подтверждающей вывоз товаров за пределы территории Российской Федерации;

- копия коносамента, морской накладной или любого иного подтверждающего факт приема к перевозке экспортируемого товара документа, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории РФ и иных территорий, находящихся под ее юрисдикцией.

В письме ФНС России от 21.08.2009 N ШС-22-3/660 "О направлении систематизированных материалов по документированию операций по транспортировке товаров" приведен перечень документов, оформляемых при транспортировке товаров на экспорт морским транспортом, порядок их применения и заполнения (приложение 8.3), а также схема документооборота по транспортировке грузов морским транспортом (приложение 13).

Характеристики документов даны с учетом возможностей использования их в ходе налоговой проверки, а также анализа спорных ситуаций, возникавших в том числе в связи с неоформлением (неправильным оформлением) указанных документов.

В заключение можем отметить, что положения пп.пп. 5-7 п. 1 ст. 165 НК РФ, следуя представленным в вопросе обстоятельствам, в нашем случае не актуальны, как не актуальна и отсылка к п.п. 2 и 3 ст. 165 НК РФ, содержащаяся в абзаце первом п. 1 ст. 165 НК РФ.

В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп.пп. 1-3 п. 1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями ст. 176 НК РФ. В случаях и порядке, предусмотренных ст. 176.1 НК РФ, налогоплательщики вправе воспользоваться заявительным порядком возмещения налога (п. 12 ст. 176 НК РФ).

Положениями ст.ст. 176 и 176.1 НК РФ не установлено особенностей возникновения и реализации права налогоплательщика на возмещение НДС в зависимости от факта реализации товаров на экспорт (предусмотренных пп. 1 п. 1 ст. 164 НК РФ), в том числе и от условий экспортного контракта.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Особенности налогообложения НДС при вывозе товаров с территории РФ (экспорте);

- Энциклопедия решений. Нулевая ставка НДС по товарам;

- Энциклопедия решений. Налоговые вычеты НДС при экспорте сырья (при обложении по нулевой ставке);

- Энциклопедия решений. Порядок возмещения НДС.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гильмутдинов Дамир

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

8 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

В Эстонских налогах большая часть ставок ниже, чем в других государствах, это отличает ее благонамеренной налоговой политикой к бизнесу. И является первым принципом политики налогообложения. Налоги в Эстонии утверждают на федеральном и региональном уровнях.

Основная часть суммы идет в госбюджет (подоходный, социальный и акцизный сборы и тд), некоторые контролируются местными властями (рекламный, общеобязательный платеж с хозяев домашних питомцев и прочие). Все эти условия дают государству использование разнообразных льгот.

- Особенности налогообложения предприятий

- Выплаты с оборотов

- Какие сборы вычитают с физических лиц?

- Другие виды налоговых выплат

- Земельный

- Подоходный

- На прибыль юридических лиц

- Информация для владельцев квартир и домов

- Возврат вычетов

Особенности налогообложения предприятий

В Эстонии юридически существует налог на прибыль, только основная его ставка равна 0 %. В связи с чем компании условно считают оффшорными, их учредители имеют право оптимизировать выплаты своих компаний. Тариф установлен с 2000 года, и за существование данной политики, окупился обширными инвестиционными вложениями в экономику страны как своими предпринимателями, так и от нерезидентов.

В маленьких организациях — способ уменьшить затраты на зарплату работникам, если в штате фирмы не числятся физические лица-резиденты. Когда в такой компании директор трудоустроен и выполняет руководящие обязанности, по эстонскому законодательству выплачивать ему зарплату не обязательно.

Налог на прибыль остается для распределенной ее части — при выплате дивидендов с чистой прибыли предприятия нужно делать отчисления. При использовании полученной прибыли организацией для последующего расширения и инвестиций в свое дело, остается нулевая ставка сбора по закону.

Выплаты с оборотов

Существует ли в стране такой налог, как НДС и по какой ставке он рассчитывается? В Эстонии оплачивается налог с оборота предпринимательской деятельности (аналог НДС) равный 20%. Для некоторых товаров и услуг снижен расчет НДС до 9%. Фирма или частный предприниматель с поступлением выше 16 тысяч евро в год обязаны регистрироваться в качестве плательщика НДС.

Какие сборы вычитают с физических лиц?

Все физические лица в Эстонии обязаны оплачивать подоходный налог, в независимости оттого резидент он или нет, при официальном трудоустройстве. Для уподобления иностранца к статусу резидента, нужно чтобы его нахождение в Эстонии было свыше 183 дней в год, полгода и больше.

Ставка НДФЛ определена в размере 20%. Она одна и та же для всех налогоплательщиков и не зависит от размера их прибыли за год. Законом установлена величина минимального дохода физлиц необлагаемого налогом, он равен 180 евро в месяц.

Те, у кого она меньше не оплачивают деньги в казну, а те, у кого достаток выше, имеют возможность уменьшения общей суммы налогообложения на ставку необлагаемого налогом минимума. Налог с дивидендов у физических лиц, учредивших организацию, равен подоходному налогу – 20%.

При этом власти следят за тем, чтобы любой род оплат облагался только один раз. Если уплачен платеж на распределенную прибыль с дивидендов, то данная сумма в расчет налогооблагаемых прибылей того же плательщика уже не входит.

Работающие жители в Эстонии оплачивают социальный сбор, его сумма равна 33% от начисленной зарплаты. Установлен для обеспечения нужного медицинского и пенсионного страхования сотрудника, 20% оплачивается в пенсионный фонд, а другие 13% — в фонд обязательного медицинского страхования.

Другие виды налоговых выплат

Земельный

Налог на землю в стране обязательный, оплачивают его все собственники земли. Установлен льготы — зависящие от личности плательщика и цели назначения земельного участка. Собственники индивидуальных домовладений оплачивают земельный сбор, взамен платежа на недвижимость.

Существуют льготы, которые зависят от налогоплательщика, вида и цели предназначения участка. От выплат земельного сбора освобождаются следующие группы граждан:

- Хозяева земли, предназначенной для строительства дома.

- Застройщики.

- Собственники земельного участка до 1500 кв. м, с построенным на нем домом.

Подоходный

Ставка подоходного налога с физических лиц, которые являются работниками эстонских предприятий равна 20 %.

На прибыль юридических лиц

Налог на нераспределенную прибыль составляет 0%. Она относится только к полученной нераспределенной прибыли. При оплате дивидендов их получатель уплачивает подоходный налог 20%. Фирма работает, рефинансирует прибыль, вкладывает ее в депозиты, ценные бумаги, оборудование и недвижимость. Платеж оплачивается в момент распределения прибыли.

Информация для владельцев квартир и домов

Сбор на недвижимость в Эстонии не оплачивается в случае, если гражданин хочет покупать квартиру, дом или участок. Будущему хозяину жилья предстоит заплатить за услуги нотариуса и госпошлину за внесение квартиры или дома в реестр, она подчиняется цене недвижимого имущества.

На территории государства оплачивается только первичная регистрации ТС, или же при смене собственника транспорта. Сумма платежа зависит от выбросов углекислого газа, или по мощности двигателя. От выплат освобождаются грузовые автомобили, массой свыше 3,5 тонн, тракторы и автобусы.

При перевозке авто в любую страну Евросоюза, возможно вернуть пошлины. Это делается, если оплата за выбросы углекислого газа в Эстонии выше, чем в другой стране ЕС. Собственник транспорта имеет право просить о возврате пошлины при утилизации транспортного средства.

Возврат вычетов

Все организации в Эстонии, оплачивают подоходный сбор в сумме 20-21% от их прибыли, у работодателей, являющихся гражданами ЕС, есть право на возврат этих платежей. Для этого существует Сертификат для платежей, сделанных физическому лицу – нерезиденту, в нем указывают удержанные суммы и подсчет социального сбора.

Получить его нужно у вашего работодателя. В случае, если Вы работали больше, чем на одного работодателя, Вы должны получить документ от каждого из них. Возврат зависит от Вашего общего дохода в налоговом году, так что Вы должны доказать также и другие доходы (из родной страны или в любой другой стране).

Возвращенная сумма зависит от суммы прибыли в налоговом году. Сертификат получают по истечении налогового года. В него вносят все платежи в эстонскую казну и зарплату сотрудника. Возврат происходит по истечении нескольких месяцев после подачи заявления сотрудникам налогового органа.

Итак, в Эстонии нет отдельного платежа на рост капитала, он воспринимается как часть прироста компаний и облагается сбоом только после распределения дохода. Основная ставка НДС 20%, а сниженная – 9%.

К другим платежам в Эстонии относятся сбор на землю, недвижимое имущество, на автомобили. Существует политика возврата оплаченного налога, с помощью которой его можно вернуть.

Читайте также: