Влияние налогообложения на экономический рост уровень инфляции и рынок труда

Опубликовано: 29.04.2024

| Предмет: | Экономика |

| Тип работы: | Эссе |

| Язык: | Русский |

| Дата добавления: | 02.06.2019 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

По этой ссылке вы сможете научиться понимать суть эссе:

Посмотрите похожие темы возможно они вам могут быть полезны:

Введение:

В России налогообложение как фактор экономического роста еще не подвергалось серьезному научному анализу. По мнению экспертов, пока еще нет теории, которая бы точно прогнозировала влияние налоговых льгот на процесс социально-экономического развития, поведение экономических субъектов.

По словам академика В. Ивантера, экономический рост России с 1999 по 2007 гг. более широкий ассортимент связан с увеличением производства первичных ресурсов и продуктов их первичной переработки. В результате годовая добыча нефти увеличилась в 1,5 раза, а производство черных металлов увеличилось на 70%. В то же время доля сектора информации и инноваций в производстве ВВП более чем в три раза ниже доли нефтегазового сектора. По мнению ученых, в принципе невозможно продолжать наращивать производство первичных ресурсов такими же темпами. Резкое снижение темпов роста первичных ресурсов и их экспорта (экономическая структура остается неизменной и сохраняется высокая динамика импорта) неизбежно приведет к значительному снижению роста ВВП в ближайшие годы.

Анализируя текущие процессы, вы можете прогнозировать тенденции, которые замедляют экономический рост. Тем не менее, Министерство финансов Российской Федерации, Министерство финансов Российской Федерации и Министерство экономического развития и торговли Российской Федерации видят решения этой проблемы при переходе от экономического роста, ориентированного на потребителя, к инвестициям, а не снижению налогов.

Налоговая политика может обеспечить экономический рост и сдерживание инфляции. Каким образом? За счет снижения этих налогов, которые способствуют увеличению производства.

Для повышения конкурентоспособности российской экономики, борьбы с инфляцией и обеспечения экономического роста, ставка налога на добычу полезных ископаемых, акцизный налог, НДС (налог на добавленную стоимость) - косвенный налог, из формы извлечения части добавленной стоимости в бюджет необходимы эффективные меры в области косвенных налогов. Он создается на каждом этапе производственного процесса товаров, работ и услуг и заложен в бюджет в процессе реализации до совершенствование порядка взимания НДС.

Инновационные и активные сценарии экономического развития на 2006–2015 годы, разработанные экспертами Министерства экономического развития и торговли, предлагаются на 2006–2009 годы. Расходы федерального бюджета из федеральных целевых программ и инвестиционных фондов на уровне не менее 2,5-2,8% ВВП. По мнению В. Ивантера, удвоение ВВП за 10 лет возможно только в том случае, если в некоторых отраслях обрабатывающей промышленности и сферы услуг будет расти не менее 10% в год. Из сотен расширенных отраслей экономики около 15 могут обеспечить такой рост. Но при таких затратах невозможно добиться прорыва в производстве. Основная задача - выявить и стимулировать ряд точек роста.

| Без очень эффективной налоговой политики экономический рост маловероятен. |

Налоговая реформа, похоже, направлена на решение проблем, стимулирующих экономический рост. Функция налоговых стимулов для экономического роста характеризуется следующими критериями: оценка ресурсоемкости, такая как величина потенциала, уровень налоговой нагрузки на население, удельная налоговая нагрузка.

Разумное распределение налогового бремени, установленного между разными налогоплательщиками, предполагает потенциальное выравнивание налогов. В мировой практике существует две классические схемы вертикального размещения. Согласно американской модели, доходная часть всех уровней бюджета формируется преимущественно из собственных источников. В частности, федеральные налоги в основном распределяются в федеральный бюджет, государственные налоги распределяются в государственный бюджет, а местные налоги распределяются в местный бюджет. В немецкой модели доходная часть всех уровней бюджета формируется в основном для вычета (доли) из единого налога, как это определено законом.

Российская практика основана на уникальном сочетании налоговой и бюджетной систем США, Германии и СССР, а законодательные нормы явно неадекватны.

В некоторых случаях существующие уровни налогового бремени служат сдерживающим фактором для расширения общественного воспроизводства. Налоговая политика предназначена для удовлетворения текущих потребностей, а не служит финансовой поддержкой для целей стратегического роста.

Снижение налоговой нагрузки на экономику (как основная цель проводимой налоговой реформы) означает увеличение налоговых поступлений в Российскую Федерацию при одновременном увеличении их с федеральным бюджетом. Чтобы нормализовать ситуацию с формированием оптимальной налоговой базы, налоговые законы необходимо пересмотреть.

Налоговое бремя оказывает решающее влияние на финансовую устойчивость предприятия и, следовательно, на темпы роста национальной экономики. В настоящее время это приоритет национального экономического развития.

Снижение налоговой ставки увеличит ВВП.

А. Лаффер описал зависимость налоговых поступлений от налоговых ставок. Графическое изображение указанной зависимости, А. Это называлось кривой Лаффера.

Теоретическое исследование А. Лаффера влияния налоговых ставок на ВНП (ВВП) и доходы государственного бюджета показывает, что когда налоговая ставка (t) увеличивается до 30-40%, как ВВП, так и бюджетные доходы государства растут с довольно высокой скоростью. Был показан. Налоговая ставка 50% является оптимальной. По этой ставке достигается максимальная сумма налога Tmax. Переход на 50% налоговый барьер снизил деловую активность предприятий и работников, увеличил размеры теневой экономики и сократил доходы бюджета.

A. Согласно кривой Лаффера, увеличение налоговых ставок приводит к увеличению налоговых поступлений только в определенных пределах (точка M). Повышение налоговой ставки дополнительно создает чрезмерное налоговое бремя. Банкротство и уклонение от уплаты налогов вынудили многих производителей покинуть рынок. Результатом этих мер является нежелательное сокращение налоговых поступлений для казначейства.

На практике сложно точно оценить оптимальную ставку налога (т). После этого налоговые поступления начинают уменьшаться. Таким образом, в Швеции было установлено, что т эквивалентна налоговой ставке около 70%. Середина 80-х. Предельная налоговая ставка здесь близка к 80%, и в этих условиях более низкие налоговые ставки могут увеличить налоговые поступления. В России подоходный налог был снижен с 35% до 24%, а также введена единая ставка подоходного налога в размере 13%, что также способствовало увеличению налоговых поступлений в бюджет.

Сегодняшние российские налоговые поступления явно не находятся в оптимальном положении выше точки М. В результате планирование налоговых поступлений сверх 50% ВВП оказалось нереальным. На самом деле, государства не могут получать 30-35% ВВП. Это задерживает выплату заработной платы работникам бюджетной организации и усиливает напряженность из-за взаимного роста неплатежей со стороны компаний.

Кривая luffer показывает, что при определенных условиях снижение налоговой ставки может создать стимулы для бизнеса и способствовать формированию дополнительной экономии, тем самым способствуя инвестиционному процессу. По мере увеличения числа налогоплательщиков снижение уровня банкротства должно способствовать расширению налоговой базы.

Однако снижение ставки налога не должно рассматриваться как непосредственное влияние роста валового внутреннего продукта. Последнее возникает только в результате расширения инвестиционного процесса, особенно когда существует спрос на основной капитал. Это требование изменяется во время цикла и может полностью исчезнуть во время депрессивной фазы. Это означает, что последствия снижения налоговой ставки в удручающей ситуации появятся только через несколько лет.

Заключение

В настоящее время представители западной экономической науки очень критически оценивают концепцию кривой Лаффера. На этом фоне многие работы российских экономистов, посвященные детальному изучению геометрических свойств этой кривой, выглядят весьма контрастно. Понятия самой точки подъема достаточно, чтобы показать, что именно произошло в работе отечественных исследователей. Эта концепция была затем неоднократно разъяснена, особенно путем введения первой и второй точек отсчета. Параллельно велась разработка различных методов и алгоритмов их выявления.

Присылайте задания в любое время дня и ночи в

whatsapp.

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназачен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

Ряд налогов оказывает существенное влияние на формирование рынка труда. Это прежде всего платежи в пенсионные и страховые фонды, которые в российской практике получили статус единого социального налога, и налог на заработную плату в виде налога на доходы физических лиц.

Принципы переложения налогов в условиях конкурентных товарных рынков применимы и к рынку труда. Например, если бремя страховых социальных платежей во многих странах возлагается на работодателей и работников, то в случае избытка рабочей силы работодатели смогут переложить большую часть таких платежей на работников. Если же эластичность предложения труда будет высокой, а эластичность спроса — низкой, бремя социальных платежей сместится в сторону работодателей.

Рынок труда складывается под влиянием многих факторов, среди которых есть регулируемые государством условия, такие как продолжительность рабочего дня, количество рабочих часов в неделю, интенсивность труда, уровень его оплаты (минимальный размер за месяц, тарифная сетка и тарифные ставки) и др.

Возможности работоспособных людей и предпочтения работодателей определяются возрастными параметрами, полом, социаль- и ым статусом лиц, предлагающих свой труд. Дрцраждан среднего возраста эластичность предложения обычно низка, так как они могут обеспечить сопоставимый по качеству труд.

Если уровень заработной платы невысок, многие индивидуумы (gt;удут искать дополнительные заработки, хотя некоторые скорее предпочтут отдых работе. Для отдельных категорий населения действуют другие приоритеты. Например, для женщин — это семья, рождение и воспитание детей, для молодежи — получение образования, для пенсионеров — возможность дополнительного заработка при небольшой пенсии.

Существенным фактором, конечно, является цена труда. Кривая предложения на рынке труда обычно имеет вид АБВГ1 (рис. 19.2), на которой можно выделить три участка.

Рис. 19.2. Влияние налога на предложение и спрос на рынке труда:

АБВГ — кривая предложения труда; С — кривые спроса труда; Е — точки равновесия на рынке

Первый отрезок АБ демонстрирует характер кривой, когда цена труда, будучи изначально низкой, постепенно растет, что приводн і к повышению предложения труда на рынке. Многие люди при этом стремятся работать сверхурочно или дополнительно. По мерс роста оплаты труда и достижения определенного уровня доходов ряд людей перестает пользоваться дополнительным заработком, в связи с чем предложение труда уменьшается (отрезок кривой БВ). При достижении еще более высокого уровня оплаты труда, когда колебания высокого заработка уже не оказывают существенного влияния на занятость, предложение стабилизируется, делая его неэластичным (отрезок ВГ).

Последствия налогообложения доходов в виде заработной платы физических лиц также проявляются по-разному. На отрезке АБ налог может распределяться между работником и работодателем, на отрезке БВ налог в большей степени ложится на работника, вынуждая его отказываться от дополнительных работ, так как снижение цены труда превышает налог. На участке ВГ налоговое бремя целиком перекладывается на работника, а цена труда уменьшается на сумму налога.

Существенное влияние на рынок труда оказывает уровень безработицы, который во многом зависит от условий миграционного законодательства. В России до настоящего времени возможности привлечения дешевой рабочей силы из стран ближнего зарубежья (Молдавии, Узбекистана, Украины и др.) достаточно широки, что позволяет многим работодателям пользоваться услугами дешевой рабочей силы на непрестижных и тяжелых работах. С другой стороны, интеллектуальный высококвалифицированный труд в стране оценивается гораздо ниже, чем в развитых странах, что вызывает отток квалифицированных кадров за рубеж.

В России привлекательной является невысокая ставка налога на доходы физических лиц (13%), что, в свою очередь, способствует размещению в ряде регионов сборочных производств крупных зарубежных фирм, созданию новых рабочих мест и росту оплаты и цены труда.

Кроме фискальной налог на доходы физических лиц может активно выполнять социальную функцию. Во-первых, это касается граждан с разным уровнем доходов. Лица, имеющие относительно невысокие доходы (в российском налоговом законодательстве — до 40 тыс. руб.), и при наличии детей при доходе до 280 тыс. руб. получают право на стандартные ежемесячные вычеты в размере 400 и 1000 руб. соответственно. Следует отметить, что уровень вычета абсолютно не увязан с величиной прожиточного минимума, что нарушает принцип справедливости налогообложения в отношении малоимущих граждан.

Во-вторых, налоговая база по налогу на доходы физических лиц может быть уменьшена на сумму социальных вычетов в размере фактических расходов на обучение в пределах 50 тыс. руб., на лечение и пенсионное страхование, но не более 120 тыс. руб. в совокупности. В последние годы с целью решения демографических проблем от налога на доходы физических лиц освобождена сумма материнского (семейного) капитала, выделяемая при рождении второго ребенка.

Крупные фирмы с целью привлечения работников формируют собственные социальные пакеты, куда входят бесплатное медицинское обслуживание, предоставление возможностей для занятий спортом, отдыха, отчисления в негосударственные пенсионные фонды. Поэтому при решении вопроса о выборе места работы многие люди учитывают не только размер заработной платы, но и отдают предпочтение содержанию социального пакета.

В России до сих пор основную нагрузку при формировании государственных социальных внебюджетных фондов несут работодатели, на которых возложена обязанность уплаты единого социального налога, его максимальная ставка составляет 26%. Индивидуальные предприниматели уплачивают этот налог по уменьшенной ставке, исключая взносы на социальное страхование.

С 2009 г. в течение 10 предстоящих лет государство реализует механизм софинансирования пенсионных накоплений граждан, которые будут перечислять собственные средства на эти цели. Вложенные гражданами и государством деньги должны быть инвестированы на фондовом рынке в акции и облигации, размещены на банковских депозитах с целью получения инвестиционного дохода. Однако по итогам 2008 г. доходность управляющих компаний по накопительным пенсиям была весьма низкой.

Шеметева Алена Юрьевна – бакалавр Северо-Западного института управления Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации.

Аннотация: Научная статья посвящена анализу влияния изменения инфляции на экономический рост Российской Федерации. Актуальность исследования обусловлена тем, что инфляционные риски – одни из ключевых при развитии отечественной экономики. В рамках статьи рассмотрены теоретические аспекты понятия «инфляция». Проанализирована ее динамика в России за последние года. Описан механизм влияния инфляции на экономический рост. Проанализирована динамика экономического роста в России. В заключении исследования автором установлено, что инфляция имеет негативное воздействие на динамику валового внутреннего продукта.

Ключевые слова: Инфляция, индекс потребительских цен, экономический рост, экономика России, валовый внутренний продукт, ВВП, ВВП на душу населения, инфляционные риски.

В условиях современного этапа социально-экономического развития Российской Федерации одну из ключевых ролей играет динамика инфляции, как качественный и количественный показатель уровня цен на потребительском рынке. Инфляция – макроэкономический показатель, отражающий изменения уровня цен на рынках, которые имеют то или иное влияние на экономический рост.

На сегодняшний день основными особенностями инфляции в экономике России выступают ее высокие показатели, высокий уровень проявления немонетарных факторов при формировании роста инфляции, проявление девальвационных рисков при формировании роста инфляции, а также сочетание роста инфляции с экономическим спадом.

Исходя из данных особенностей в ведении научного исследования сформируем следующую гипотезу: влияние инфляции на экономический рост в России имеет негативный характер, отражающий давление роста цен на спад производства и потребления товаров и услуг внутри страны.

Инфляция – это процесс переполнения каналов денежного обращения избыточной, по сравнению с потребностью, денежной массой, вызывающей их обесценивание и соответствующий рост потребительских цен на внутреннем рынке страны [2].

Для того, чтобы исследовать проблему влияния инфляции на экономический рост, обратимся к данным динамики изменения самого уровня индекса потребительских цен в России, наблюдаемого в период 2014-2019 гг. (см. рисунок 1).

Рисунок 1. Динамика уровня индекса потребительских цен (г/г) России в период 2014 – 2019 гг., % [1].

Главная особенность природы инфляции российской экономики – это ее высокие значения. В периоде 2015-2016 гг. уровень инфляции рос на 11,4% и 12,9% соответственно. Такая динамика сопровождалась девальвацией курса российского рубля, экономическими санкциями против российских производителей и обвалом цен на рынке энергетических ресурсов. В 2017 году произошел спад роста инфляции, а в 2018 году – ее размер достиг нормальных значений, которые позволили бы обеспечивать устойчивый экономический рост.

В случае сильного роста инфляции происходят следующие негативные влияния на экономический рост в России [4; 5; 6]:

- обесценивание национальной денежной единицы, что делает ее покупательную способность ниже, как и платежеспособность самих граждан;

- снижение уровня роста реальных личных доходов населения страны;

- рост уровня процентных ставок на денежно-кредитном рынке страны, из‑за чего стоимость коммерческого, потребительского и ипотечного кредитования увеличивается и делает данный инструмент менее доступным для населения и предприятий;

- снижение инвестиционной и деловой активности хозяйствующих субъектов, что становится причиной снижения объема производства, негативно влияющего как на налоговые поступления в государственный бюджет, так и на экономический рост страны.

Обратимся к данным рисунка 2, где изображена динамика ВВП на душу населения в России. Данный показатель позволяет более качественно проанализировать влияние инфляции на экономический рост.

Рисунок 2. Динамика ВВП на душу населения в России в период 2014‑2019 гг., в долларах США [3].

Исходя из рисунка 2 можно заметить, что наибольший уровень ВВП на душу населения в России был в 2014 году, после чего в 2015-2016 гг. произошло его резкое снижение. Именно в данный период российской экономики наблюдался резкий скачок уровня инфляции, который и стал одной из ключевых причин снижения ВВП на душу населения граждан нашей страны.

Таким образом, подводя итоги научного исследования, можно прийти к следующему заключению: в рамках экономики Российской Федерации инфляция имеет негативное воздействие на динамику валового внутреннего продукта. В свою очередь, это означает то, что рост инфляции приводит к снижению темпов экономического роста, а иногда и к его отрицательным значениям. По этой причине инфляционные риски одни из ключевых триггеров, препятствующих социально-экономическому развитию государства.

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №13 «Бюджетно-налоговая политика»

Перечень вопросов, рассматриваемых в теме:

- Понятие бюджетно-налоговой (фискальной) политики.

- Цели фискальной политики.

- Прямые и косвенные методы регулирования экономики.

- Стимулирующая и сдерживающая фискальная политика.

- Дискреционная и автоматическая формы фискальной политики.

- Фискальная политика как кратковременная мера регулирования экономики государства.

Глоссарий по теме: бюджетно-налоговая (фискальная) политика, дискреционная фискальная политика, автоматическая (недискреционная) фискальная политика, стимулирующая фискальная политика, сдерживающая фискальная политика.

Теоретический материал для самостоятельного изучения

Латинское слово «fiscus» имеет несколько значений и переводится как корзина, касса, казна, финансы. Следовательно, деятельность, касающуюся сбора финансов в кассу, корзину, т.е. в бюджет, можно считать фискальной или бюджетно-налоговой. Безусловно, эта деятельность – прерогатива государства, его политика.

Бюджетно-налоговая политика (фискальная) – это деятельность государства по регулированию налогов и государственных расходов в целях воздействия на экономику.

Цели фискальной политики совпадают с целями монетарной политики. Такими целями являются:

- экономический рост;

- полная занятость;

- стабильность цен.

Современная фискальная политика включает прямые и косвенные методы регулирования экономики. Прямые методы – это бюджетное финансирование чётко определённых направлений (например, содержание военно-промышленного комплекса, развитие социальной инфраструктуры, развитие науки т.д.).

Косвенные методы – это воздействие государства на совокупный спрос и совокупное предложение, используя систему налогообложения. При помощи системы налогообложения государство воздействует на совокупный спрос. В экономике его принято обозначать как AD (от англ. aggregate demand). Совокупный спрос – это средства, которые готовы потратить все субъекты хозяйственной деятельности страны (потребители, фирмы, правительство).

Помимо совокупного спроса, государство при помощи системы налогообложения воздействует и на совокупное предложение. Совокупное предложение (от англ. aggregate supply, AS) – вся конечная продукция (в стоимостном выражении), произведённая (предложенная) в обществе. Всё, что предприятия страны готовы предложить.

Именно манипулирование налогами (изменение налоговых ставок на различные виды доходов, предоставление налоговых льгот и т.п.) позволяет государству добиваться более устойчивых темпов экономического роста.

Для реализации фискальной политики в процессе достижения макроэкономического равновесия государство использует два основных инструмента:

- изменение ставок налогообложения;

- изменение государственных расходов.

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада экономической активности и предполагает:

- снижение налогов на граждан и фирмы (снижение налога на физические лица ведёт к тому, что у людей будет увеличиваться часть дохода за счёт его сохранения, а у фирм снижение налога на прибыль приведёт к тому, что эта самая прибыль будет увеличиваться);

- увеличение государственных расходов (повышение зарплаты гражданам, трудящимся в бюджетных организациях, пенсий, пособий, строительство различных учреждений социальной инфраструктуры);

- увеличение трансфертов (финансовой помощи в виде пенсий, пособий, стипендий, дотаций, выплат по социальному обеспечению).

Применение данных мер, как правило, приводит к росту совокупного спроса, расширению производства, снижению безработицы, т.е. спад будет приостановлен за счёт использования стимулирующих фискальных мер.

Сдерживающая фискальная политика проводится в период инфляции, когда наблюдается так называемый экономический «бум», и предполагает:

- увеличение налогов;

- сокращение правительственных расходов;

- сокращение трансфертов (финансовой помощи).

Применение данных мер приведёт к снижению совокупного спроса и будет сдерживать рост цен.

По характеру действий фискальных инструментов различают дискреционную (активную) и недискреционную (автоматическую, пассивную) формы фискальной политики.

Фискальная дискреционная политика – это определённые действия государства, в рамках которых оно вводит особые экономические меры, направленные на коррекцию финансового положения внутри страны с целью его стабилизации. Основные действия в рамках данной политики ориентированы на изменение доходной и расходной частей бюджета. Именно поэтому фискальную политику называют бюджетно-налоговой.

Дискреционная форма предполагает маневрирование налогами и государственными расходами для того, чтобы повлиять, изменить объём национального производства, а также контролировать темпы инфляции и уровень безработицы.

Автоматическая форма фискальной политики ориентируется на так называемую «встроенную стабильность», определённый «автоматизм», опирающийся на то, что стабилизаторы уже встроены в систему, и чтобы привести их в действие, не требуется властных решений (принятий законов), и они автоматически стабилизируют экономику, стимулируя её при спаде и сдерживая в период «разогрева».

К встроенным стабилизаторам относят: подоходный налог, косвенные налоги, пособия по безработице, пособия по бедности.

Например, если экономика находится в стадии спада, будет происходить естественное уменьшение налоговых поступлений и рост государственных расходов, а в условиях подъёма будет наблюдаться обратная картина.

Фискальная политика может служить действенным инструментом государственного регулирования рыночной экономики, но лишь как временная мера, поскольку имеет и некоторые негативные черты, снижающие её эффективность:

- изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут не совпадать с другими государственными целевыми расходами, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

- для фискальной политики характерно некоторое «торможение», поскольку, во-первых, парламентёрам необходимо обсудить существующую ситуацию, законодательно её закрепить, и только после этого начнется процесс реализации принятых мер. Во-вторых, нужно время на то, чтобы изменение величины налогов и государственных расходов оказали желаемое воздействие на экономику, и на то, чтобы она начала откликаться. Если процесс будет затянут, то фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно-кредитной политикой и опирается на стабильно высокий авторитет государственной власти, распространяющийся на управляемость всех звеньев экономики.

Примеры и разбор решения заданий тренировочного модуля

1. В представленном перечне только три элемента являются характеристиками бюджетно-налоговой политики. Вычеркните лишний элемент.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

- Цели фискальной политики государства не совпадают с целями монетарной политики.

- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

Для того чтобы выполнить предложенное задание, предлагаем следовать следующему алгоритму:

- актуализировать понятия «прогрессивный налог» (налог, характеризующийся повышением ставки пропорционально доходу) и «трансфертные платежи» (безвозмездная выплата гражданам со стороны государства: пенсии, пособия, стипендии, дотации, выплаты по социальному обеспечению других видов, а также бесплатные услуги, составляющие часть совокупных доходовграждан) – утверждение верное;

- перечислить все основные инструменты фискальной политики (изменение ставок налогообложения и государственные расходы) – утверждение верное;

- назвать цели монетарной политики и сравнить их с целями фискальной (экономический рост, полная занятость и стабильность цен – цели монетарной политики, они же цели фискальной) – значит, это утверждение неверное;

- раскрыть сущность выражения «встроенная стабильность» (обеспечение налоговой системой бюджетных поступлений в зависимости от уровня экономической активности за счёт встроенных в систему стабилизаторов) – утверждение верное.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

Цели фискальной политики государства не совпадают с целями монетарной политики.- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

2. Добавление подписей к изображениям.

Вашему вниманию представлены различные последствия действий правительства. Подберите к каждому элементу соответствующий тип деятельности (политики) правительства, который он реализует в рамках бюджетно-налоговой (фискальной) политики.

Рисунок 1 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, вам необходимо:

- актуализировать сущностно-содержательную характеристику понятия стимулирующая фискальная политика (комплекс правительственных мер, реализуемый в период спада экономической активности, состоит в расширении совокупного спроса путём увеличения государственных расходов, снижения налогов, способствующего росту частных расходов, или некоторого сочетания этих мер);

- вспомнить, когда реализация этого вида политики целесообразна (проводится в период спада экономической активности);

- актуализировать сущностно-содержательную характеристику понятия сдерживающая фискальная политика (комплекс правительственных мер, реализуемый в период экономического бума, направленный на сокращение правительственных закупок или на рост чистых налогов, проводимый для борьбы с инфляцией). Из определения следует, что данный вид фискальной политики целесообразно проводить, когда в стране экономический бум;

- определить понятия, которые актуальны для реализации анализируемых видов фискальной политики.

Ответ: на рисунке 2.

Рисунок 2 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 142–144.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М.: Высшее образование, 2009. – 145 с. – С. 77–81.

Открытые электронные ресурсы по теме урока:

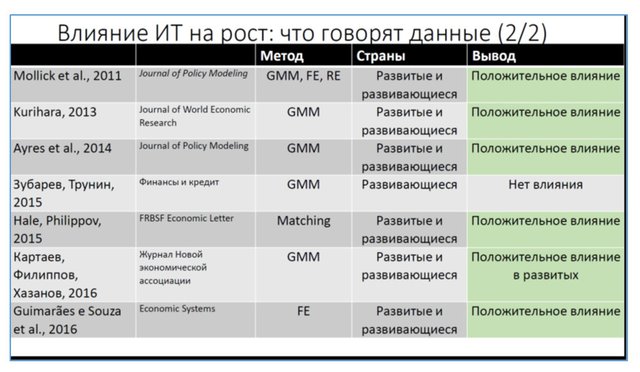

Попытки установить взаимосвязь между инфляцией и экономическим ростом предпринимаются регулярно. Цель этих попыток - не только определить влияние инфляции на экономический рост, но и оценить эффективность политики по сдерживанию инфляции, например политики инфляционного таргетирования.

Примером взаимосвязи между ключевыми макроэкономическими показателями является и так называемый закон Оукена, описывающий эмпирическую взаимосвязь между динамикой безработицы и ростом ВВП. Другой пример – установленная Милтоном Фридманом взаимосвязь экономических кризисов с сокращениями денежной массы.

Инфляция – один из важнейших макроэкономических параметров, и попытки найти ее взаимосвязь с другими макроэкономическими показателями тоже предпринимаются регулярно. Один из общеизвестных примеров – так называемая кривая Филлипса – попытка установить взаимосвязь между инфляцией и безработицей.

Цель данной статьи – показать, какая взаимосвязь существует между инфляцией и экономическим ростом. В ней показано, что зависимость эта имеет вид Y=f (M/P), где Y – ВВП, М – номинальная денежная масса, P – уровень цен (M/P – реальная денежная масса, РДМ). А это означает, что взаимосвязь между инфляцией и экономическим ростом не может быть устойчивой без учета третьего параметра – номинальной денежной массы

Инфляция и экономический рост – поиски взаимосвязи с переменным успехом

Многие нобелевские лауреаты работали над этой темой, например Роберт Лукас (Lucas, 1988), Роберт Солоу (Orphanides and Solow, 1990), Джеймс Тобин (Tobin, 1965). Но устойчивые взаимосвязи так и не были установлены. Например, в известной статье Роберта Барро, которая так и называется "Инфляция и экономический рост" (Barro, 1995), на статистических данных многих стран за период 1960-1990 гг., устанавливается, что рост инфляции снижает рост ВВП и инвестиций, но статистически значимыми эти результаты становятся только после включения в выборку стран с высокой инфляцией.

Косвенно влияние инфляции на экономический рост рассматривается и в других статьях, в которых оценивается влияние на экономический рост политики инфляционного таргетирования.

Источник: Картаев, 2017. ИТ – инфляционное таргетирование

Стоит отметить, что результаты приведенных выше исследований не дают однозначного ответа о взаимосвязи инфляции и экономического роста. Поэтому исследователи пытаются найти закономерности не общего, а более частного свойства. Например, выявить влияние инфляции отдельно в развивающихся странах. Или установить взаимосвязь инфляции на экономический рост для стран, в которых на начало исследуемого периода инфляция была высокой. Или установить некие пороговые уровни инфляции, выше которых влияние инфляции на экономический рост высокое, а ниже которых оно ослабевает.

Такая неоднозначность результатов позволяет предположить, что инфляция влияет на экономический рост не прямо, а через свое воздействие на другие экономические параметры. И такой подход дает неожиданно хорошие результаты.

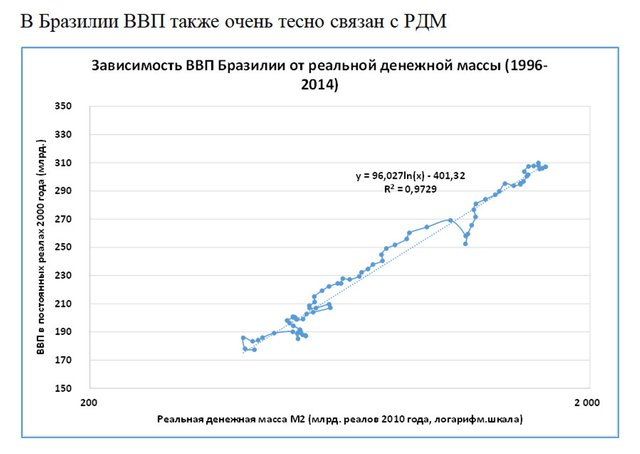

Экономический рост и реальная денежная масса (РДМ)

Существует очень тесная корреляция между ВВП и таким показателем, как реальная денежная масса (далее - РДМ). Под реальной денежной массой здесь и далее подразумевается денежный агрегат М2, скорректированный на уровень инфляции. В работе приведены примеры такой взаимосвязи для России (рис. 1), Бразилии (рис. 2), Европейского союза (рис. 3), а также Японии.

Источник: "Реальные деньги и экономический рост" (Блинов, 2015)

Такая тесная взаимосвязь между ВВП и реальной денежной массой характерна не только для приведенных выше примеров, но и для большинства других стран мира, за редким исключением.

Взаимосвязь ВВП и реальной денежной массы очень сильна. Об этом говорит показатель R-квадрат, почти во всех случаях превышающий значение 0,7 (в приведенной выборке из 60 стран всего 2 исключения). В большинстве же случаев (38 из 60) R-квадрат превышает значение 0,9 и приближается к максимальному значению – единице.

Справедливо возникает вопрос: а причем здесь взаимосвязь между инфляцией и экономическим ростом? Все дело в том, что уровень инфляции используется в качестве входного параметра при расчете реальной денежной массы (РДМ). Это значит, что мы очень близки к тому, чтобы установить характер взаимосвязи между ВВП (показателем экономического роста) и инфляцией.

Экономический рост и инфляция: характер зависимости

Формула 1: ВВП = f(РДМ), где ВВП – реальный ВВП, РДМ – реальная денежная масса.

Реальная денежная масса в ценах базового периода в свою очередь вычисляется как номинальная денежная масса, скорректированная на изменение уровня цен.

Формула 2: РДМt=М2t/(Pt/P0), где РДМt – реальная денежная масса в период времени t в ценах базисного периода, Pt – уровень потребительских цен в период времени t, P0 – уровень потребительских цен базисного периода.

Формула (1) с учетом (2) приобретает вид ВВПt= f(М2t/(Pt/P0)) . Таким образом, установлен характер взаимосвязи между ВВП (как показателем экономического роста) и изменением цен (инфляцией), которое представлено в формуле в виде индекса роста цен (Pt/P0).

Я предлагаю следующую формулировку закона взаимосвязи между экономическим ростом и инфляцией:

Простая и удобная форма записи этого закона: Y=f (M/P), где, Y – ВВП, М – номинальная денежная масса, P – уровень цен, M/P – реальная денежная масса.

Рассмотрим эту взаимосвязь на числовом примере. Если номинальная денежная масса выросла за год на 10% (индекс 1,1), а цены выросли на 8% (индекс 1,08), то индекс роста реальной денежной массы равен 1,1/1,08=1,019. Это означает, что РДМ выросла на 1,9%. Рост РДМ, согласно формуле (1), соответствует росту ВВП.

В статье "Реальные деньги и экономический рост" показано, что для России и целого ряда других стран многолетняя зависимость ВВП от РДМ имеет нелинейный вид. ВВП линейно связан с логарифмом РДМ, а это значит, что линейному росту ВВП соответствует экспоненциальный рост РДМ.

Из формулы (3) и числового примера нетрудно заметить, что реальная денежная масса РДМ (а вместе с ней и ВВП) растет, если темп роста номинальной денежной массы больше темпа роста цен. В противном случае РДМ падает (сокращается, сжимается).

Это следствие из сформулированного выше закона позволяет наглядно представить происходящие экономические процессы.

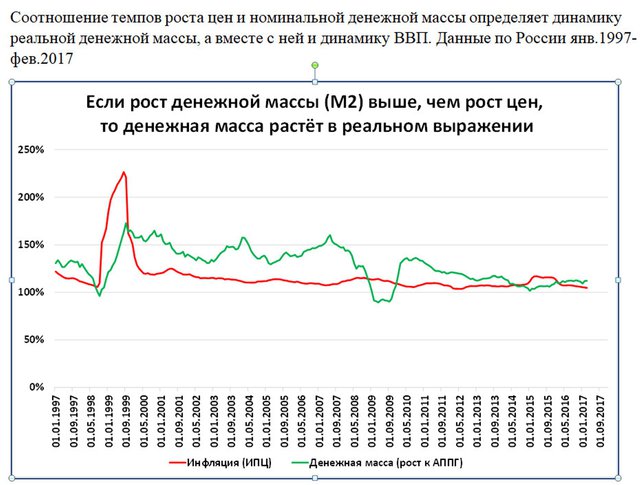

Наглядное представление

Чтобы наглядно видеть, выполняется ли сформулированное выше условие роста ВВП, достаточно на временной шкале отобразить два графика: роста цен и роста номинальной денежной массы. Такой график для России представлен ниже.

Источник: ЦБ, Росстат, расчеты С. Блинова

Как читать эту диаграмму: 1. Если зеленая линия выше красной, то реальная денежная масса растет и в экономике наблюдается рост ВВП. При этом: a. Чем больше разрыв (расстояние) между линиями, тем выше рост ВВП. b. Если разрыв между линиями увеличивается, то рост ВВП ускоряется. c. Если разрыв между линиями уменьшается, то рост ВВП замедляется.

2. Если красная линия выше зеленой, то реальная денежная масса сокращается и в экономике наблюдается падение ВВП. При этом: a. Чем больше разрыв между линиями, тем сильнее падение ВВП. b. Если разрыв между линиями увеличивается, то падение ВВП ускоряется. c. Если разрыв между линиями уменьшается, то падение ВВП замедляется.

Если воспользоваться этими простыми правилами прочтения диаграммы, то сразу становятся наглядно видны все три кризиса, произошедшие в России за этот период (1998, 2008-2009, 2014-2015 гг.). На диаграмме зеленая линия была ниже красной в каждом из этих трех периодов.

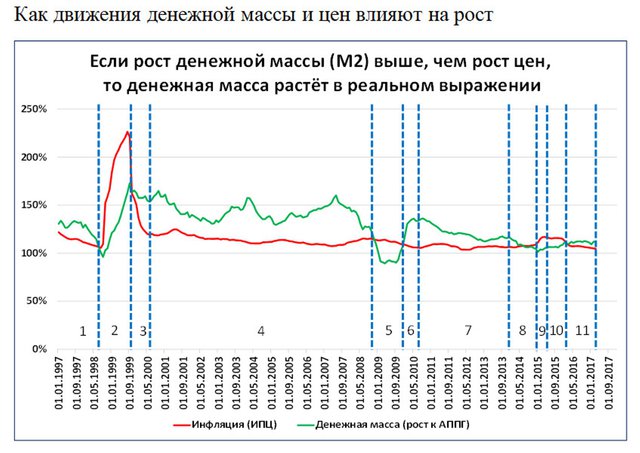

Так как взаимное положение зависит от направления движения обеих линий, то динамика реальной денежной массы и ВВП могут изменяться по разным причинам.

Источник: Росстат, ЦБ, расчеты С. Блинова

Пояснения к рисунку:

Падение (ВВП и РДМ) происходит в следующих ситуациях:

1. Резкий рост инфляции при стабильном или даже ускоряющемся росте номинальной денежной массы (периоды 2, 9). (Красная линия обгоняет зеленую в движении вверх.)

2. Резкое снижение темпов роста денежной массы при стабильной или даже слегка снижающейся инфляции (период 5, 8). (Зеленая линия "самостоятельно" опускается ниже красной.)

Рост ВВП начинается по следующим причинам:

1. Инфляция резко снижается при относительно стабильных темпах роста М2 (периоды 3, 11). (Красная линия "ныряет" под зеленую.)

2. Денежная масса резко ускоряется при относительно стабильном уровне инфляции (период 6). (Зеленая линия "выныривает" из-под красной.)

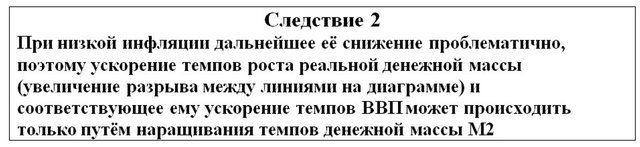

Отдельно следует отметить, что инфляция имеет условную нижнюю границу. Дело в том, что снижение цен (дефляция) или даже нулевой рост цен являются нежелательными для экономики по ряду причин, которые в данной статье не рассматриваются. А из этого можно вывести следствие:

Это следствие актуально для текущего состояния в экономике России. Возможности увеличения разрыва за счет снижения красной линии (снижения инфляции) практически исчерпаны. Для ускорения экономического роста необходимо движение зеленой линии вверх. Тем самым будет обеспечено ускорение роста реальной денежной массы и темпов ВВП. И текущая ситуация благоприятна для таких действий, так как риски инфляции или ослабления курса рубля низки.

Некоторые парадоксальные выводы

Возможен экономический рост при высокой инфляции

Экономический рост при высокой инфляции возможен, если выполняется условие: темпы роста номинальной денежной массы должны быть выше инфляции. Имеются примеры из экономической истории других стран, подтверждающие данный вывод:

• В конце 1980-х – начале 1990-х гг. в отдельные годы цены вырастали в 20-30 раз. С 1985 по 1994 гг. самым "щадящим" с точки зрения инфляции был 1986 г., когда цены выросли "всего" в 2,5 раза (на 147%)

• Но заметное падение ВВП в Бразилии в 1985-1994 гг. наблюдалось лишь один раз: 1990 г., но даже в этот год было относительно небольшим, всего -3,1%? Более того, при таком разгуле инфляции в отдельные годы рост ВВП превышал 8% (1985, 1986 гг.).

• Объясняется все тем, что сокращения реальной денежной массы тогда не было допущено: номинальная денежная масса по темпам опережала инфляцию, о чем свидетельствует график на рисунке 2.

• "На фоне высокой инфляции (в 1988 г. она составила более 400%), в 1989 г., во время проведения "шоковой терапии" проводилась исключительно мягкая денежная политика (здесь и далее данные Всемирного банка). Денежная масса М2 за этот год выросла на 213% в реальном выражении (в номинальном – более чем в 5 раз). И вместо традиционного для "шоковой терапии" падения во Вьетнаме наблюдался рост ВВП на 7,4%".

• Россия времен премьер-министра Евгения Примакова

• Инфляция резко выросла после "дефолта" и девальвации 1998 г. Но денежная масса бросилась вдогонку, пока не опередила по темпам инфляцию. В итоге в 1999 г. рост ВВП составил 6,4% (невиданный с конца 1980-х гг. темп). А затем последовал и рост ВВП 2000 г. – 10% (выше, чем в Китае).

Возможно падение или стагнация экономики при невысокой инфляции

Такое произойдет, если номинальная денежная масса при этом сокращается.

Примеры из экономической истории других стран:

• Япония (потерянные десятилетия 1990-х и 2000-х гг.). В этот период в Японии резко снизились темпы роста экономики. Происходило это на фоне низкой инфляции и даже дефляции. Причина – темпы роста денежной массы резко снизились по сравнению с периодом 1970-х и 1980-х гг. (подробнее см. в статье "Как избежать "японской ловушки", Блинов, 2016 г.).

• США. Великая депрессия (1929-1933 гг.). На фоне дефляции произошло падение выпуска на треть, безработица выросла с 2% до 25%. Причина не дефляция (она увеличивает реальную денежную массу), а сокращение номинальной денежной массы (в моменте -38%), на которое указал М. Фридман.

Дефляция не является проблемой для экономического роста

Если при дефляции номинальная денежная масса расширяется, то реальная денежная масса будет расти даже еще более высокими темпами, а значит, будет наблюдаться экономический рост. Другими словами, для экономического роста проблемой является не дефляция, а замедление (сжатие) денежной массы, которое при дефляции часто наблюдается. В российской истории последних 26 лет таких ситуаций не было, дефляция не наблюдалась ни разу.

Примеров из экономической истории других стран немного, потому что дефляция как правило отражает "денежный голод", то есть сокращение денежной массы. Но они есть:

• Бахрейн. В течение 5 лет (1998-2002 гг.) в Бахрейне ежегодно наблюдалась дефляция. Но при этом денежная масса росла средними темпами 10% в год. В результате ВВП в эти годы устойчиво рос темпами от 2,5% до 5,3% (в среднем на 4,1% в год)

• Гонконг. В течение 6 лет (1999-2004 гг.) ежегодно наблюдалась дефляция, в среднем цены падали на 2,5% в год. При этом наблюдался (непрерывный!) экономический рост ВВП темпами от 0,5% до 8,7% (в среднем 4%)

• Саудовская Аравия в 1998-2001 гг. (4 года), когда при непрерывной дефляции экономика росла 3 года из четырех, достигая порой темпов 4,9% (2000 г.)

• Япония (2000-2005 гг.). 5 лет из 6 наблюдалась дефляция, при этом ВВП устойчиво рос в среднем на 1,4% в год.

Геометрическая аналогия

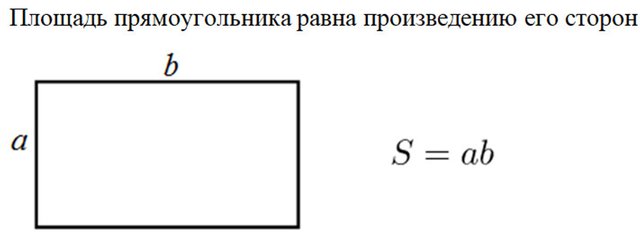

Источник: курс математики начальной школы

Можно сторону a сравнить с величиной, обратной инфляции (рост инфляции уменьшает длину стороны a), а сторону b – с номинальной денежной массой М2. Тогда площадь S прямоугольника (произведение сторон a и b) будет показывать текущее состояние реальной денежной массы (а значит, и ВВП). При неизменной стороне b увеличение стороны a приводит к росту площади прямоугольника, а уменьшение стороны a приводит к уменьшению его площади. Но все это справедливо, напомню, только если сторона b не изменяется.

Если же сторона b не является неизменной величиной, то вполне возможны такие случаи, когда при росте стороны a площадь прямоугольника может уменьшиться, потому что уменьшение стороны b было значительно большим, чем рост стороны a.

Точно так же и инфляция, в соответствии с нашими выводами, при стабильных темпах роста денежной массы (b = const) будет показывать высокую взаимосвязь с реальной денежной массой, а значит, и с ВВП. Но при значительных изменениях денежной массы (b ≠ const) картина может изменяться на противоположную.

Точно так же попытки стимулировать рост ВВП путем накачки номинальной денежной массы могут приводить к разным результатам. РДМ может вырасти, только если инфляция находится под контролем и относительно стабильна. Но РДМ может не вырасти и даже снизиться, если инфляция взлетает и полностью нивелирует номинальный рост денежной массы. В этом случае в экономике будет наблюдаться стагфляция.

Именно поэтому не решает проблему идея "давайте напечатаем столько денег, сколько нужно": в фокусе должна находиться не номинальная, а реальная денежная масса.

Заключение

Поиск зависимости между инфляцией и экономическим ростом не давал уверенных и надежных результатов, потому что инфляция влияет лишь на одну переменную (P – уровень цен) в уравнении (4) Y=f (M/P). Согласно этой формуле более надежные результаты могут быть получены при исследовании зависимости экономического роста и инфляции при контролируемой переменной М (номинальная денежная масса).

Перспективным направлением исследований представляется исследование кривой Филлипса с учетом изложенных в данной статье взаимосвязей.

Одна из гипотез для проверки может заключаться в следующем:

• Инфляция и безработица имели обратную зависимость (безработица снижалась при росте инфляции) не из-за инфляции, а потому что в это время темп роста номинальной денежной массы был выше темпов инфляции, то есть наблюдался рост реальной денежной массы.

• Взаимосвязь, обнаруженная Филлипсом перестала проявляться лишь потому, что реальная денежная масса при высоких уровнях инфляции перестала расти, а стала, наоборот, сокращаться.

Сергей Блинов, руководитель группы макроэкономических исследований ПАО "КамАЗ"

Читайте также: