Влияние налогообложения на деловую активность

Опубликовано: 16.05.2024

Автор работы: Пользователь скрыл имя, 09 Декабря 2013 в 18:58, курсовая работа

Описание работы

В условиях перехода от административно - директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Налоговая система в Российской Федерации практически была создана в 1991 году, когда в декабре этого года был принят пакет законопроектов о налоговой системе. Главной целью налоговой реформы в России была провозглашена всемерная поддержка становления рыночных отношений. Но для решительных преобразований необходима не теория "проб и ошибок", а метод "от теории к практике". В этих условиях важным является определение сущности налога как регулятора экономических отношений.

Содержание работы

Введение

1. Налоги как регулятор экономических отношений.

1.1. Налоги и их роль в экономике страны.

1.2. Сущность налога. Основные принципы налогообложения.

1.3. Налоги, как инструменты экономического государственного регулирования.

2. Влияние налогов на деловую активность субъектов налогообложения.

2.1. Состав единой налоговой системы в Российской Федерации.

2.2. Анализ влияния налогов на деловую активность предприятия.

2.3. Система налогообложения развитых стран.

Заключение.

Файлы: 1 файл

Курсовая экономика 1 курс.doc

Виды налогов различаются также в зависимости от характера налоговых ставок.

Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь, при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации.

В соответствии с Налоговым кодексом РФ от 1998г., статьи 8, 12, 13:

К Федеральным налогам и сборам относятся:

- Налог на добавленную стоимость

- Акцизы

- Налог на прибыль предприятия

- Налог на доходы от капитала

- Федеральный подоходный налог с физических лиц

- Социальный

- Государственные пошлины

- Таможенные пошлины и сборы

- Плата за право использования недрами

- Платежи за воспроизводство минерально-сырьевой базы

- Платежи за загрязнение окружающей природной среды

- Сбор за использование государственной символики РФ

- Федеральные лицензионные сборы

К Региональным налогам и сборам относятся:

- Региональный налог на прибыль предприятия

- Региональный подоходный налог с физических лиц

- Налог на имущество предприятия

- Региональный налог с владельцев транспортных средств

- Лесной налог

- Налог, связанный с использованием инфраструктуры региона

- Региональный лицензионный сбор

- Сбор за использование региональной символики

К местным налогам и сборам относятся:

- Налог на землю

- Налог на имущество физических лиц

- Налог, связанный с использованием муниципального жилищного фонда и других объектов инфраструктуры города (района)

- Налог на рекламу

- Местные лицензионные сборы

- Сбор за получение имущества в собственность в порядке наследования или дарения

- Курортный сбор

- Налог на воду, забираемую из водохозяйственных систем

- Гостиничный сбор

- Сбор за использование местной символики

Если же в качестве классификационного признака налогов рассматривать, кто есть налогоплательщик, т.е. субъект налогообложения, то различают налоги на юридических и физических лиц.

1.3. Налоги как инструмент экономического государственног о регулирования.

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

Рыночная экономика в развитых странах - это регyлирyемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно фyнкционирyющyю рыночную экономику в современном мире, не регyлирyемyю государством, невозможно. Иное дело - как она регyлирyется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Государственное регулирование осуществляется в двух основных направлениях:

- регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регyлирyющие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с

налогами не связано;

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей,

предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

В условиях рынка отмирают или, по крайней мере, сводятся к минимyмy методы административного подчинения предпринимателей.

Таким образом, развитие рыночной экономики регyлирyется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Удачным примером является способствование развитию малого бизнеса, всемерно поддерживать его. Формы такой поддержки разнообразны: создание специальных фондов финансирования малых предприятий, льготное кредитование их деятельности и т.п. Но главное средство оказания содействия малому бизнесу - особые льготные условия налогообложения.

В России к малым относятся предприятия всех организационно-правовых форм, имеющих среднесписочную численность работающих в промышленности и строительстве до 200 чел., в науке и научном обслуживании - до 100 чел., в других отраслях производственной сферы - до 50 чел., в отраслях непроизводственной сферы - до 15 чел. Для таких предприятий установлены две очень существенные налоговые льготы. Первая из них состоит в том, что прибыль, направляемая малыми предприятиями на строительство, реконструкцию и обновление основных производственных фондов, освоение новой техники, полностью освобождается от налогов.

Не менее существенна другая льгота, предусматривающая учет одновременно двух параметров - не только размеров предприятия, но и рода деятельности .

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфрастрyктyры, на

инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных условиях

значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации,

Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения,

состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

Сейчас в России действует почти четыре десятка налогов и сборов, не считая различных пошлин. Не все из них выдержат испытание временем, но в целом нынешняя система налогообложения наиболее близка к принятой на Западе, учитывая, что и там имеются существенные различия по странам, и налоговая система Швеции отличается от действующей в Германии, а налоги в Англии заметно отличаются от принятых в Дании и т.п. Правда, в странах ЕЭС налоговая система yнифицирyется и с 1 января 1993 года имеются несущественные различия.

Но стабильность системы налогообложения - не догма и не самоцель. Ради нее нельзя жертвовать ни одной из присущих этой системе и выполняемых ею функций - регyлирyющей, стимyлирyющей и др. Опыт США и других развитых стран совершенно однозначно свидетельствует о том, что налоговая система в основном является функцией двух аргументов - экономической политики государства и состояния народного хозяйства в данный период. Если экономическое положение страны, решаемые в данном периоде задачи требуют внесения определенных изменений в налоговую систему, то они, естественно, должны быть внесены, но по возможности - с нового хозяйственного года.

Налоги как инструмент государственной политики. Налоговая ставка и налоговые льготы.

Динамизм налоговой системы обусловлен не только изменением видов налогов, но еще большей степени - подвижностью налоговых ставок. Да и само налоговое бремя зависит от величины налоговых ставок Поэтому в процессе налогового регулирования государство чаще всего прибегает к манипулированию ставками налога, процентом, определяющим долю изымаемого дохода. А чтобы как-то смягчить налоговый процесс для отдельных налогоплательщиков, применяют налоговые льготы, опять-таки в форме снижения налоговых ставок или освобождения от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования.

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лэффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Он попытался теоретически доказать, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом. Основные точки для анализа:

- ставка налога равна 0: поступлений в бюджет нет;

- ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходит в "теневую экономику");

- точка А: при этом значении достигается максимум поступлений в бюджет.

Если налоговая ставка превышает объективную границу (точка А), то налоговые поступления начнут уменьшаться. А.Лэффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках. Однако на практике идеи Лэффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении "эффект Лэффера" не сработал в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, но оно затруднило реализацию социальных программ.

Это положение можно проиллюстрировать графически.

Конечно, трудно рассчитывать, что на основе только теории можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц.

Индивидуализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Налоги относятся к классу экономических нормативов, они формируются по принципам, присущим нормативам. Например, ставку налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но установленный на общегосударственном уровне.

4. Влияние налогообложения на деловую активность.

Основными принципами налогообложения являются справедливость, определенность, удобство для налогоплательщика и экономию на издержках налогообложения. Эти классические принципы были сформулированы А. Смитом в вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» следующим образом:

«Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определенно для плательщика и для всякого другого лица. Там, где этого нет, каждое лицо, облагаемое данным налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или включать для себя угрозой такого отягощения подарок или взятку.

Неопределенность обложения развивает наглость и содействует подкупности того разряда людей, которые и без того не пользуются популярностью даже в том случае, если они не отличаются наглостью и подкупностью. Точная определенность того, что каждое отдельное лицо обязано платить, в вопросе налогового обложения представляется делом столь большого значения, что весьма значительная степень неравномерности, как это, по моему мнению, явствует из опыта всех народов, составляет гораздо меньшее зло, чем весьма малая степень неопределенности.

Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству.

Налог может брать или удерживать из карманов народа гораздо больше того, что он приносит в казну государства следующими путями: во-первых, его собирание может требовать большого числа чиновников, жалованье которых в состоянии поглощать большую часть той суммы, какую приносит налог, и вымогательства которых могут обременить народ дополнительным налогом. Во-вторых, он может затруднять приложение труда населения и препятствовать ему заниматься теми промыслами, которые дают средства к существованию и работу множеству людей. Обязывая людей платить, он может тем самым уменьшать или даже уничтожать фонды, которые позволяли бы им осуществлять эти платежи с большей легкостью. В-третьих, конфискациями, другими наказаниями, которым подвергаются несчастные люди, пытающиеся уклониться от уплаты налога, он часто разоряет их и таким образом уничтожает ту выгоду, которую общество могло бы получить от приложения их капиталов. Неразумный налог создает большое искушение для контрабанды, а кары за контрабанду должны усиливаться в соответствии с искушением. Вопреки всем обычным принципам справедливости закон сперва создает искушение, а затем наказывает тех, кто поддается ему, и притом он усиливает наказание соответственно тому самому обстоятельству, которое, несомненно, должно было бы смягчать его, а именно соответственно искушению совершить преступление. Очевидная справедливость и польза этих положений обращали на себя большее или меньшее внимание всех народов».

В современных условиях правильно организованная налоговая система должна отвечать следующим основным принципам:

• налоговое законодательство должно быть стабильно;

• взаимоотношения налогоплательщиков и государства должны носить правовой характер;

• тяжесть налогового бремени должна равномерно распределяться между категориями налогоплательщиков и внутри этих категорий;

• взимаемые налоги должны быть соразмерны доходам налогоплательщиков;

• способы и время взимания налогов должны быть удобны для налогоплательщика;

• существует равенство налогоплательщиков перед законом (принцип недискриминации);

• издержки по сбору налогов должны быть минимальны;

• нейтральность налогообложения в отношении форм и методов экономической деятельности;

• доступность и открытость информации по налогообложению;

• соблюдение налоговой тайны. Рассмотрим кратко содержание этих основных принципов.

Под стабильностью налогового законодательства понимается неизменность норм и правил, регулирующих сферу налоговых взаимоотношений. В соответствии с этим принципом изменения в законодательство о налогах не должны вноситься в течение финансового года, а правила, дающие льготы и преференции, не должны изменяться (отменяться) до того срока, который первоначально был установлен законодателем. Не меньшее значение имеет и стабильность налогового законодательства в течение ряда лет, т.е. реформы и изменения существенного характера не могут проводиться каждый год. Всеми крупными инвесторами в мире нестабильность налогового законодательства рассматривается как основание для отнесения страны (или территории) к зонам, не благоприятным для инвестирования и предпринимательства.

Пересмотр норм налогового законодательства во всех развитых странах осуществляется в соответствии с действующими процедурами по утверждению законов. В большинстве стран изменение норм налогового права невозможно не только в текущем финансовом году, но и в году наступающем. Во всех странах действуют нормы, в соответствии с которыми обязательно должен существовать длительный период между моментом принятия каких-либо налоговых изменений и моментом вступления их в силу. Правовой характер взаимоотношений государства и налогоплательщиков может существовать только в странах, где невозможно издание актов правового характера в сфере налогообложения отдельными государственными учреждениями. В правовом государстве все взаимоотношения налогоплательщиков и государства могут регулироваться только законами.

Правительство имеет право лишь предлагать какие-либо изменения, но силу закона эти изменения могут принимать лишь после их утверждения высшим законодательным органом. Принцип правовых взаимоотношений предполагает также взаимную ответственность сторон в сфере налогового права.

Нарушения принципа правового характера взаимоотношений налогоплательщиков и государства выражаются в налоговом произволе властей и могут проявляться как на уровне актов центральных органов исполнительной власти, так и на уровне правотворчества органов местного самоуправления.

Принцип распределения тяжести налогового бремени не является жестким при построении налоговой системы, но его несоблюдение или частые грубые нарушения приводят к такому тяжелому последствию, как массовое уклонение от уплаты налогов. Добиться равенства, справедливости и научной обоснованности в распределении налогового бремени не удавалось и не удается ни одному государству в мире. Вероятно, никто и никогда не создаст налоговую систему, которая подходила бы для всех налогоплательщиков и всеми гражданами страны воспринималась как справедливая. Но законодатель любой страны должен стремиться к тому, чтобы не допустить значительной неравномерности в распределении тяжести налогового бремени по разным категориям налогоплательщиков, различающихся по социальному составу, роду занятий, месту жительства и т.д., а также не допустить разного уровня налогообложения лиц с приблизительно равными доходами. Пропорциональность изымаемых с помощью налогов доходов разных категорий населения не должна быть обязательной целью законодателя, тем не менее значительные диспропорции являются нежелательными.

Грубейшее нарушение принципа равномерности распределения тяжести налогового бремени — уклонение от уплаты налогов. Распространение массовых уклонений от уплаты налогов свидетельствует об отсутствии контроля государства за сферой налогообложения.

Принцип соразмерности взимаемых налогов с доходами налогоплательщиков заключается не только в том, что после уплаты налога у налогоплательщика должны оставаться средства, достаточные для нормальной жизнедеятельности и расширения экономической деятельности, но и в том, что в отдельные периоды, а именно в период внесения налоговых платежей, последние не должны превышать уровня текущих поступлений. В противном случае возникает возможность массовых банкротств, обусловленных налоговым фактором.

Соблюдение принципа создания максимальных удобств для налогоплательщиков — важная задача государства, стремящегося к экономическому росту. Удобства налогоплательщика — это не только установление сроков внесения налоговых платежей, возможности получения отсрочек и рассрочек, но и понятность норм и правил налогового законодательства. Доступность норм и правил налогового законодательства для всех категорий налогоплательщиков является целью законодателей во всех странах мира, однако ни в одной стране эту цель нельзя считать достигнутой. Минимальными требованиями в этой области можно считать следующие:

- каждый используемый термин должен иметь свое единственное значение, установленное законом;

- количество издаваемых законодательных актов не должно быть чрезмерным;

- законодательные акты и нормы, содержащиеся в них, не должны противоречить друг другу;

- тексты законов должны быть понятны человеку со средним для данной страны уровнем образования;

- при изменении каких-либо норм в законодательных актах, опубликованных в предыдущие годы, должен публиковаться их новый измененный текст.

Один из важнейших принципов построения налоговых систем — принцип равенства налогоплательщиков перед законом. Про этот принцип можно сказать, что он неуклонно соблюдается в подавляющем большинстве развитых стран и практически всегда нарушается в бедных странах. Под равенством налогоплательщиков понимаются их общие и равные права и ответственность в сфере налогообложения. Ни для кого не должны предусматриваться такие права или ответственность, которые не могли бы быть распространены на других. Нарушение принципа равенства налогоплательщика перед законом проявляется в налоговой дискриминации, которая может выражаться по половому, расовому, национальному, сословному, возрастному или иным признакам.

К наиболее грубым проявлениям налоговой дискриминации относятся индивидуальные налоговые льготы, т.е. какие-либо преимущества, предоставляемые не категории налогоплательщиков, а определенному лицу или определенным лицам. Запреты на предоставление индивидуальных льгот содержатся в законодательстве подавляющего большинства стран.

Принцип сведения к минимуму издержек по сбору налогов и контролю за соблюдением налогового законодательства, иначе называемый принципом рентабельности налоговых мероприятий, представляет собой вполне разумное выражение чаяний налогоплательщиков о том, чтобы не все поступления по налогам использовались для сбора налогов. Подобная ситуация нередко возникала в истории в сфере налогообложения отдельных видов недвижимого имущества, где расходы государства на разработку и заполнение документации, обмеры, обсчеты, аэрофотосъемки, перерасчеты, в сочетании с многочисленными льготами для широкого круга категорий налогоплательщиков, приводили к тому, что сумма налоговых поступлений была меньше осуществленных затрат. Традиционно высокими издержками отличается система налогообложения доходов физических лиц, особенно в условиях относительно низкого уровня доходов среднего класса. С большими издержками связаны, как правило, все вновь вводимые налоги, а также существенные изменения, требующие замены старых форм отчетности.

Принцип нейтральности налогообложения в отношении форм и методов экономической деятельности не противоречит регулирующей функции налогов. Условия налогообложения влияют на принятие решений в экономике наряду с такими факторами, как стоимость сырья, издержки по оплате труда, уровень процентных ставок, темпы инфляции.

Оправданным является использование налогов для стимулирования притока капитала в передовые отрасли промышленности, создания благоприятных условий для национальных производителей товаров и услуг, для сдерживания перенаселения столиц или сверхкрупных городов, снижения потребления промышленными предприятиями энергетических и природных ресурсов. Налоги могут быть эффективным средством предотвращения переноса на территорию страны вредных производств и притока низкокачественных товаров. При этом налоги не должны влиять на формы предпринимательской деятельности и поведение граждан в тех случаях, когда в таком влиянии нет смысла. Приобретение оборудования, сырья, материалов, иностранной валюты, привлечение кредитов, создание новых предприятий, подразделений, филиалов, учреждение различного рода объединений, ассоциаций и фондов предприятия должны осуществлять на основе целей и задач повышения эффективности, а не в зависимости от условий налогообложения, особенностей или специфических требований налогового законодательства.

Об отсутствии нейтральности налогообложения в отношении форм экономической деятельности можно говорить в тех случаях, когда условия налогообложения индивидуальных, семейных предприятий и акционерных обществ существенно различаются. Основное внимание при создании предприятия должно уделяться распределению участия в капитале, увязке взаимных обязательств, учету специфики отрасли и условиям распределения дохода, а не расчетам того, сколько придется платить налогов при выборе того или иного варианта организационной формы предприятия.

Свидетельство грубого нарушения принципа нейтральности налогов в отношении форм и методов экономической деятельности — быстрое распространение (часто в абсурдных количествах) банков, бирж, страховых компаний, инновационных фирм, предприятий с высокой долей инвалидов и пенсионеров, «предприятий с иностранными инвестициями», т.е. таких предприятий, для которых установлены отличные от общих условия налогообложения (способы определения налоговой базы, специфические льготы, особые порядки уплаты налогов).

К основным последствиям нарушения принципа нейтральности налогообложения в отношении форм и методов экономической деятельности относятся: искажение данных и материалов государственной статистики, большое число «бумажных предприятий», резкое увеличение доли мнимых сделок. Получая незначительные суммы от регистрации новых юридических лиц, государство теряет колоссальные налоговые поступления, а также возможности по эффективному регулированию предпринимательской деятельности в стране.

К числу основных принципов построения цивилизованной налоговой системы можно отнести также принцип доступности и открытости информации по налогообложению, а также информации о расходовании средств налогоплательщиков. Открытость и доступность информации по всем вопросам налогообложения представляет самый жесткий принцип, он должен выполняться неукоснительно. Суть его заключается в том, что не должно существовать ни одного документа по вопросам налогообложения, который был бы недоступен любому налогоплательщику. Применение этого принципа на практике означает обязанность налоговых органов предоставлять любую информацию по вопросам регламентации налоговой сферы любому лицу, пожелавшему ее получить. Открытость и доступность информации может ограничиваться лишь областью правил по контролю за взиманием налогов и отдельными данными о поступлениях по определенным категориям налогоплательщиков и по отдельным территориям и регионам.

Принцип соблюдения налоговой тайны является обязательным для налоговых органов правового государства. В ряде стран действует категорический запрет на разглашение и публикацию сведений не только по отдельным налогоплательщикам, но и по ряду категорий налогоплательщиков, если число плательщиков определенной категории является ограниченным или каким-либо образом можно вычислить экономические показатели одного из них.

Налогообложение в россии и его воздействие на деловую активность и валютные отношения и валютная система

ID (номер) заказа

требуется сделать две работы, антиплагиат от 60, колво страниц от 40, темы: НАЛОГООБЛОЖЕНИЕ В РОССИИ И ЕГО ВОЗДЕЙСТВИЕ НА ДЕЛОВУЮ АКТИВНОСТЬ. и вторая тема: ВАЛЮТНЫЕ ОТНОШЕНИЯ И ВАЛЮТНАЯ СИСТЕМА

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Ответить на билеты

Ответы на билеты, Физика

Срок сдачи к 21 мая

Решить два варианта

Срок сдачи к 20 мая

Решение задач, Дискретная математика

Срок сдачи к 19 мая

В общем Нужно выбрать один из алгоритмов и написать по нему задачу

Курсовая, Теория графов

Срок сдачи к 23 мая

"Основные типы и виды уроков музыки."

Контрольная, Методика преподавания музыкального искусства.

Срок сдачи к 28 мая

Особенности общения в спорте

Срок сдачи к 28 мая

Проектирование усилителя на биполярных транзисторах

Срок сдачи к 1 июня

Требуется решить задачу, используя правила Кирхгофа

Решение задач, Физика

Срок сдачи к 20 мая

Все есть в добавленном файле

Курсовая, Проектирование автоматизированных систем обработки экономической информации и управления

Срок сдачи к 24 мая

Помощь с билетами по мед и биохимии

Срок сдачи к 21 мая

Сделать РГР с чертежом

Решение задач, Асуутп

Срок сдачи к 21 мая

Начало в 15:30 Время: 1 час Письмо уровень B2

Онлайн-помощь, Английский язык

Срок сдачи к 19 мая

Проверка по системе антиплагиат.вуз

Срок сдачи к 7 июня

Выполнить задание по образцу

Онлайн-помощь, Русский язык

Срок сдачи к 19 мая

Реферат — Архитектура Клиент-Сервер

Реферат, Информационые сети и комуникации

Срок сдачи к 22 мая

Тема: Понятие социальной ответственности государства Содержание

Курсовая, Основы социального государства

Срок сдачи к 24 мая

Выполнить кр по философии 7 вариант

Срок сдачи к 23 мая

Курсова работа в ней 3 задачи. одна короткий трубопровод другая.

Решение задач, Гидравлика

Срок сдачи к 25 мая

47 701 оценка

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 280 Сдано работ: 2 280

Рейтинг: 88 207

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 515 Сдано работ: 4 515

Рейтинг: 74 054

Среднее 4,7 из 5

2 000 оценок

С нами с 2016

года

Помог студентам: 993 Сдано работ: 993

Рейтинг: 59 761

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 654 Сдано работ: 1 654

Рейтинг: 55 933

Среднее 5 из 5

1 027 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Рубрика: Экономика и управление

Дата публикации: 15.12.2020 2020-12-15

Статья просмотрена: 214 раз

Библиографическое описание:

Молоканова, М. С. Влияние налогообложения прибыли на финансовые результаты предприятий / М. С. Молоканова. — Текст : непосредственный // Молодой ученый. — 2020. — № 51 (341). — С. 85-88. — URL: https://moluch.ru/archive/341/76617/ (дата обращения: 18.05.2021).

В статье анализируется влияние налогообложения прибыли на конечные финансовые результаты деятельности организации (выручка, прибыль), определяется механизм влияния налога на прибыль на финансовый результат работы организации. Проанализированы показатели, формирующие различные виды прибыли в соответствии с формой № 2 «Отчёт о финансовых результатах». Представлено положительное и отрицательное влияние налога на прибыль на показатели деятельности организации

Ключевые слова : налоги, налогообложение, налогоплательщик, государство, налоговая нагрузка, влияние, прибыль, чистая прибыль, финансовые результаты

Основой теоретической базы экономического анализа финансовых результатов деятельности предприятия является принятая для всех предприятий, в независимости от формы собственности, обобщенная модель хозяйственного механизма предприятия в условиях нынешних рыночных отношений, которая создана на формировании прибыли. Она показывает доступное всем предприятиям, действующим в условиях современного рынка, единство целей деятельности, показателей финансовых результатов деятельности, системы налогообложения, процессов формирования и распределения прибыли.

Устройство формирования и распределения прибыли устанавливаются нормативным, законодательным путём и зависит от уровня развития рыночных отношений в экономике страны и государственного регулирования деятельности организации [3, с. 148].

В нынешнее время нормативно–правовыми актами установлен механизм определения прибыли в области налогообложения прибыли, формирования доходов и расходов [2, с. 37]. В соответствии с НК РФ и ПБУ 4/99 формирование прибыли производится в целях бухгалтерского и налогового учета. Налог на прибыль является налогом на финансовый результат организаций, сформированный в бухгалтерском и налоговом учете по факту совершения операций за определенный налоговый период. Его расчет есть заканчивающий этап закрытия финансового года. Прибыль, как объект обложения налогом определяется после корректировки доходов, себестоимости и расходов. Налогооблагаемая прибыль имеет стоимостную и количественную характеристику, что является возникновением обязанности по начислению и уплате налога.

В таблице 1 отражен механизм влияния налога на прибыль на финансовый результат работы организации.

Механизм влияния налога на прибыль на финансовый результат работы организации [5, с. 99]

Выручка от реализации продукции, работ и услуг в действующих ценах без НДС и акцизов

- себестоимость продукции, работ и услуг

Прибыль от реализации продукции, работ и услуг

+ прибыль от прочей реализации

+ внереализационные прибыли и убытки

Балансовая (валовая) прибыль

- сумма корректировок по доходам, исключаемым при расчете основного налога на прибыль

Налогооблагаемая прибыль с учетом льгот

+ — изменение отложенных налоговых активов

+ — изменение отложенных налоговых обязательств

- текущий налог на прибыль

Чистая прибыль (убыток)

При формировании годовой, а также промежуточной бухгалтерской отчетности организации наряду с балансом составляют форму № 2 «Отчёт о финансовых результатах», в ней образуется сумма чистой прибыли (убытка), которая приобретена предприятием за отчетный период, а также финансовый результат хозяйственной деятельности.

При заполнении формы «Отчёт о финансовых результатах» поэтапно образуются показатели финансовой деятельности организации. После этого показываются справочные данные, и даётся разъяснение отдельных статей прибыли и убытков. Рассмотрим содержательную часть показателей, формирующих разные виды прибыли согласно бухгалтерскому учету, более подробно (таблица 2).

Показатели, формирующие различные виды прибыли в соответствии с формой № 2 «Отчёт о финансовых результатах» [6, c . 16]

Сумма денежных средств от реализации услуг, товаров, работ

Сумма расходов на закупку товаров и оказание услуг

Валовая прибыль (убыток)

Доходы от обычных видов деятельности

Затраты, связанные с реализацией продукции; в торговле — издержки обращения

Затраты общехозяйственного обращения

Прибыль (убыток) от продаж

Финансовый результат от оказания услуг, продажи товаров, выполнения работ, т. е. осуществление предприятием операционной деятельности

Доходы от участия в других организациях

Поступления, связанные с участием в уставном капитале других организаций, включая доходы и проценты по ценным бумагам; прибыль, приобретенная организацией в результате совместной деятельности по договору простого товарищества

Проценты к получению

Проценты, полученные за предоставление в пользование денежных средств (депозит); процент за использование банком денежных средств на расчетном счете

Проценты к уплате

Сумма денежных средств, которые предприятия должны оплатить по полученным кредитам и займам, по купленным акциям, облигациям и т. п.

Доходы от сдачи имущества в аренду; признанные и присужденные должником штрафы, прибыль прошлых лет, другие доходы от операций, неустойки, пени и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; положительные курсовые разницы по валютным счетам, а также курсовые разницы по операциям в иностранной валюте и др.

Затраты на содержание законсервированных мощностей и объектов; присужденные или признанные пени и штрафы, убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания; судебные издержки и арбитражные расходы; убытки по операциям с тарой и др.

Прибыль (убыток) до налогообложения

Финансовый результат общей деятельности предприятия

Текущий налог на прибыль

Налог на прибыль, единый налог на вмененный доход, единый налог при упрощенной системе

Изменение отложенных налоговых активов

Отложенные налоговые обязательства признаются при наличии временных разниц и приводят к росту налога на прибыль. По мере снижения или полного погашения временных разниц будут снижаться или полностью погашаться

Изменение отложенных налоговых обязательств

Отложенные налоговые активы — это часть отложенного налога на прибыль, приводящая к снижению налога на прибыль

Чистая прибыль (убыток)

Конечный финансовый результат деятельности предприятия

Оставшаяся после уплаты налогов чистая прибыль поступает в распоряжение организации и распределяется в фонды накопления (расширения производства) и распределения (социальная сфера).

Налог относится на финансовый результат деятельности организации и подразделяется как условно-переменный. Его особенность влияния выражается в том, что с увеличением объема производства, налоговые платежи растут. Он существенно влияет на все показатели деятельности организации в текущем и в будущем периодах. Это влияние можно оценить с положительной и отрицательной стороны (рисунок 1).

Рис. 1. Последствия влияния налогов на социальные и финансовые результаты деятельности организации

Отрицательное влияние обнаруживается в прямом снижении доходов и финансовых возможностей компании, в результате реализации фискальной функции налогов.

К положительному влиянию относится: стимулирование организаций к поиску способов роста эффективности употребления ресурсов, труда, производства и управления в организации. Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них основываются собственные источники финансирования для развития и оснащения производства при оптимальном налогообложении прибыли либо, они могут развиваться. Поэтому налог влияет на экономические и социальные процессы в настоящем и будущем периоде [4, c. 98].

С целью повышения эффективности деятельности организации необходимо систематически проводить анализ влияния налоговых платежей на финансовые результаты работы предприятия.

Таким образом, налог на прибыль оказывает различное влияние на показатели деятельности организации. Хозяйствующим субъектам необходимо стремиться усилить положительное влияние налогов и ослабить их отрицательное влияние.

Итак, прибыль — обобщающий показатель, положительный либо отрицательный результат которого показывает эффективность производства, благополучие финансового состояния.

Налог на прибыль проявляет разное влияние на показатели деятельности организации, которой следует стремиться к усилению положительного влияние налога и ослаблению отрицательного влияния. Больший налог на прибыль организации, тем больше величина недополученной чистой прибыли. От величины чистой прибыли, остающейся в распоряжении организации после его оплаты, зависят ее финансовая устойчивость, финансовые возможности и рентабельность.

- Демчук, О.В., Арефьева С. Г. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения // Проблемы экономики и менеджмента. — 2019. — № 8 (48). — С. 6–9.

- Иванова, А. С. Методика проведения анализа финансовых результатов деятельности организации на основании данных отчета о финансовых результатах // Современные тенденции в экономике и управлении: новый взгляд. — 2018. — № 37–2. — С. 37–43.

- Ковалев, В. В. Финансовый анализ. — Москва: Финансы и статистика, 2016. 432с.

- Коллас, Б. Управление финансовой деятельностью предприятия. — Москва: НИТИ, 2017.- 467 с.

- Калинина, А. П. Анализ затрат, прибыли и рентабельности коммерческих организаций. — СПб. Бизнес-пресса, 2016. — 464 с.

- Феттер, А. А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. Серия: Экономика и право. 2019. — № 10 (44). — С. 16–18.

- Экономика предприятия: Учебник для вузов. / Под ред. Ф. К. Беа, Э. Дихтла, М. Швайцера. — Москва: Инфра-М, 2016. — 465 с

Семенова Н.В.

Генеральный директор ООО «БН-КОНСАЛТИНГ»

Управленческий учет,

10/2012

В статье рассмотрены теоретические основы анализа деловой активности организации с учетом налогообложения. Автором раскрыта роль показателей налогообложения в качественной оценке деловой активности и предложена методика анализа деловой активности организации.

Оценка финансового состояния, устойчивости и деловой активности организации представляет собой обязательный элемент управления. Результаты этой оценки служат основой характеристики финансово-экономического состояния предприятия, от которого зависит успех экономического субъекта на рынке.

Понятие деловой активности рассматривается многими авторами в экономической литературе. В.В. Ковалев, характеризуя деловую активность, указывает, что ее показатели описывают «результаты и эффективность текущей основной производственной деятельности». При этом автор разделяет критерии, характеризующие деловую активность, на группы (рис. 1) [1].

Также в системе показателей оценки деловой активности можно выделить абсолютные и относительные, прямые и косвенные (например, увеличение потребления электроэнергии).

К абсолютным можно отнести результативные и ресурсные показатели, которые отражают характер деловой активности с точки зрения полученных производственных и финансовых результатов хозяйственной деятельности. На основе относительных показателей проводят сопоставление данных между различными периодами, а также организациями.

Существуют и другие взгляды на понятие «деловая активность». Так, по мнению Т.И. Юрковой и С.В. Юрков [2], показатели деловой активностп позволяют определить эффективность использования средств хозяйствующего субъекта. Это определение является кратким и не дает полной характеристики анализируемой категории.

Рис. 1. Критерии анализа деловой активности по В.В. Ковалеву

Экономисты-финансисты Шеремет, Сайфулин и Негашев характеризуют деловую активность еще более узко. По их мнению, она определяется только «скоростью оборота оборотных средств хозяйствующего субъекта» [3]. В этом определении выделен основной фактор деловой активности предприятия.

Уровень деловой активности организации тесно связан с системой налогообложения. Налоговая система государства помимо фискальной функции пополнения бюджета выполняет функции регулирования экономического и социального развития и вне)внеэкономических связей. Это осуществляется преимущественно за счет таможенных пошлин, акцизов, налога на добавленную стоимость. Система налогообложения имеет трехуровневый характер, но в целях анализа деловой активности наибольший вес имеют федеральные налоги и сборы.

Различный характер налоговых платежей позволяет определить платежеспособность экономических субъектов, отразить разнообразие форм доходов налогоплательщиков разных отраслей, воздействовать на потребление и накопление.

Финансово-экономический анализ используют в процессе налогового планирования в качестве инструмента выработки решений в области воздействия налогоплательщика на процесс налогообложения.

Анализ деловой активности организации позволяет оценить платежеспособность, ликвидность, финансовую устойчивость, налоговую нагрузку, изменение уровня налоговых издержек организации и их влияние на ее финансовый результат.

Стабильность деятельности налогоплательщика во многом зависит от того, насколько хорошо он оценивает свои налоговые риски: степень их серьезности, варианты действий в спорных ситуациях, способы доказать свою правоту [4].

Деловая активность организации проявляется в динамичности развития хозяйствующего субъекта, достижении им поставленных целей, а также скорости оборота средств, от которой зависит размер годового оборота. При этом с размерами оборота и с их оборачиваемостью связана относительная величина условно-постоянных расходов, так как чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. Отсюда очевидно, что уровень налоговой нагрузки на организацию прямо пропорционален степени деловой активности.

Так, метод начисления амортизации напрямую влияет на формирование финансового результата организации. Величина доходов и расходов, отражаемая в отчетном периоде, при использовании линейного или нелинейного метода амортизации существенно различается. При нелинейном методе начисления амортизации уровень прибыли будет динамично возрастать, а значит, будет повышаться рентабельность производства.

Для принятия финансовых решений необходимо классифицировать доходы и расходы, прибыли и убытки с целью определения основного источника доходов и направления их использования, иметь возможность объективно анализировать влияние внутренних и внешних факторов (в частности, налогообложения) на эффективность деятельности предприятия, оперативно получать исходную информацию для оценки деловой активности.

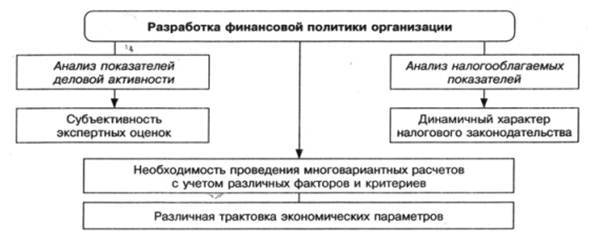

Анализ деловой активности целесообразно осуществлять в рамках финансово-экономического анализа деятельности предприятия, следовательно, его результаты и методы могут отличаться от анализа налогооблагаемых показателей (рис. 2).

Рис. 2. Особенности анализа показателей налогооблажения и деловой активности

Основным содержанием анализа деловой активности организации является комплексное системное изучение финансового состояния предприятия и факторов, на него влияющих, а также прогнозирование уровня доходов и расходов предприятия. Основными внутренними факторами организации, влияющими на уровень деловой активности организации, являются:

— конкурентоспособность выпускаемой продукции, позволяющая поддерживать объем реализации и цену на приемлемом уровне;

— качество и производительность трудовых и материальных ресурсов организации и затраты на них;

— уровень затрат на финансирование организации;

— мотивация персонала и собственников.

Налоговую нагрузку на организацию можно рассматривать как внутрений фактор деловой активности (качество налогового планирования, эффективность налоговой оптимизации, степень использования услуг налоговых консультантов), так и внешний. Налоговые платежи, которые уплачивают организации, устанавливаются законодательством, а размеры налоговых ставок, льгот напрямую влияют на объем налоговых обязательств.

Качественным критерием оценки деловой активности организации также является репутация организации. Репутация — это оценка организаций-смежников, контрагентов, потребителей, бюджетных организаций и налоговых органов том числе. Налоговые обязательства организации, наличие задолженности, недоимок могут сформировать определенную неблагоприятную среду вокруг налогоплательщика, что отрицательно повлияет на формирование рынков сбыта I, как следствие, на объемы реализации и оборачиваемость ресурсов.

Таким образом, деловая репутация организации — это разница между ой ценой, которую покупатель заплатил на рынке при приобретении другой организации (как имущественного комплекса), и суммарной стоимостью всех активов, которые входят в состав этого комплекса.

В зависимости от физического состояния приобретенных активов, рентабельности продукции, выпускаемой организацией, общего состояния дел: отрасли, состояния спроса и предложения на аналогичные объекты, а также других факторов деловая репутация организации может быть как положительной, так и отрицательной. На рис. 3 схематично описана роль показателей налогообложения в процессе анализа качественной стороны деловой активности организации.

Рис. 3. Роль показателей налогооблажения в качественной оценке деловой активности

Таким образом, деловая активность имеет тесную взаимосвязь с другими важнейшими характеристиками предприятия. Прежде всего, речь идет о влиянии деловой активности на инвестиционную привлекательность, финансовую устойчивость, кредитоспособность, повышение которых снижает вероятность - формирования задолженности, недоимок по налогам и сборам [5].

По мнению профессора И.А. Масловой, главной задачей анализа деловой активности является исследование длительности производственного, коммерческого цикла предприятия и его составляющих; выявление причин изменения длительности производственного цикла; определение соотношения длительности производственно-коммерческого цикла и периода погашения; кредиторской задолженности [6]. Результаты проведенного анализа являются , источником информации для выявления резервов ускорения оборачиваемости оборотных средств и разработки конкретных мероприятий, направленных на повышение эффективности использования оборотных средств. Высокий уровень деловой активности организации позволяет ей реализовывать свои стратегические интересы с целью достижения определенных результатов деятельности. Деловая активность имеет тесную связь с другими важнейшими характеристиками организации.

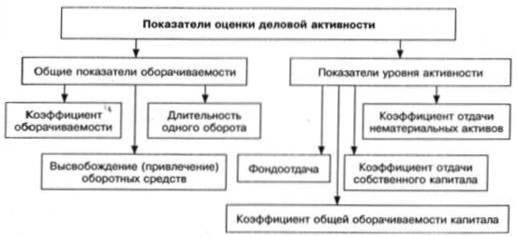

Система показателей, используемая для оценки уровня деловой активности, представлена на рис. 4

Рис. 4. Система показателей, спользуемая для оценки уровня деловой активности

Порядок расчета количественных показателей деловой активности, представленных на рис. 4, а также их экономическое значение показаны в табл. 1.

Таблица 1. КОЛИЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ И ИХ ЗНАЧЕНИЕ

| Показатель | Порядок расчета | Экономическое значение |

| Коэффициент оборачиваемости | Отношение выручки от реализации продукции к среднегодовой стоимости активов | Характеризует эффективность использования активов с точки зрения объема продаж |

| Длительность одного оборота | Отношение объема товарной продукции к оборотным средствам (остатку или средним) | Чем выше коэффициент, тем лучше используются оборотные средства |

| Отношение числа календарных дней в отчетном периоде к количеству оборотов, которые можно рассчитать путем деления выручки от реализации продукции за вы четом налога на добавленную стоимость и акцизов на средний остаток оборотных средств | ||

| Высвобождение (привлечение) оборотных средств | Произведение числа дней, на которое ускорилась или замедлилась оборачиваемость, на фактический однодневный оборот по реализации | Указывает на ускорение (замедление) оборачиваемости средств |

| Коэффициент отдачи нематериальных активов | Отношение выручки от реализации к средней стоимости нематериальных активов предприятия по балансу | Показывает эффективность использования нематериальных активов (в оборотах); рост этого показателя характеризуется положительно |

| Фондоотдача | Отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов | Показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее средств |

| Коэффициент отдачи собственного капитала | Отношение чистой прибыли к среднему размеру собственного капитала | Показывает, какую прибыль приносит каждая стоимостная единица, вложенная в собственный капитал |

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов. К числу первых следует отнести сферу деятельности предприятия, отраслевую принадлежность, масштаб предприятия и ряд других факторов. Не меньшее воздействие на оборачиваемость оборотных средств оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющих процесс оборота средств. Период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, в первую очередь эффективностью стратегии управления его активами. В зависимости от применяемой ценовой, финансовой, налоговой политики, структуры активов, методики оценки товарно-материальных ценностей предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих активов [7].

Среди причин общего замедления оборачиваемости материально-производственных запасов, которое свидетельствует о дополнительном их накоплении и, соответственно, приводит к дополнительному оттоку денежных средств, можно выделить следующие:

— увеличение затрат, возникающих в связи с владением запасами;

— увеличение затрат, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования товарно-материальных ценностей;

— увеличение сумм уплачиваемых налогов;

— отвлечение средств из оборота.

Для анализа деловой активности информационной базой является бухгалтерская отчетность организации. Преимущественно данные для расчета показателей деловой активности формируются в форме № 1 «Бухгалтерский баланс» и форме № 2 «Отчет о прибылях и убытках».

Необходимую информацию о финансовых результатах деятельности предприятия получают из отчета о финансовых результатах и их использовании. Для согласованности информации, полученной из отчетных документов, используют бухгалтерские книги и документы, в первую очередь главную книгу или оборотные ведомости, ведомости инвентаризаций.

Также помимо рассмотрения количественных показателей при анализе деловой активности целесообразно изучение ее качественных характеристик. 1а количественные показатели деловой активности оказывают влияние различные внешние и внутренние факторы. К внешним факторам относятся:

— сфера деятельности организации;

— масштаб деятельности организации;

— влияние инфляционных процессов;

— характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

— эффективность стратегии управления активами;

— ценовая политика организации;

— методика оценки товарно-материальных ценностей и запасов.

Обобщение экономических характеристик показателей деловой активности позволяет рассмотреть деловую активность в разрезе темпов роста ыручки от реализации, изменения активов, соотношения этих темпов, коэффициентов оборачиваемости текущих активов, материальных средств, дебиторской задолженности, собственного капитала и прочих средств и ресурсов.

Анализ деловой активности представляет собой широкий и многогранный внутренний процесс управления организацией (рис. 5).

Рис. 5. Методика анализа деловой активности

Анализ деловой активности представляет собой широкий и многогранный внутренний процесс управления организацией (рис. 5).

Таким образом, анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов, среди которых основные — фондоотдача и рентабельность финансово-хозяйственной деятельности. Деловая активность является комплексной и динамичной характеристикой деятельности хозяйствующего субъекта. Уровень деловой активности организации характеризует этап ее деятельности и показывает степень адаптации к динамичным рыночным условиям, а также определяет качество работы налогового консультанта. Динамичное развитие, генерирование доходов, положительный рост результативных показателей — основные факторы, которые позволяют судить о способности организации выполнять свои основные функции, среди которых можно выделить и исполнение налоговых обязательств перед бюджетом, в изменяющихся условиях внутренней и внешней среды.

1. Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика. — 2002. — 560 с.

2. Юрков С.В. Экономика предприятия: учебное пособие / Т.И. Юркова, С.В. Юрков. — М., 2006. — 116 с.

3. Шеремет А.Д. Анализ взаимосвязи глубины кризиса и опасности банкротства предприятий // А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. — М.: ИНФРА-М, 2000.

4. Брызгалки А.В. Налоговые риски: осведомлен — значит вооружен // Налоговые споры. — 2009.— № 4 — С. 31.

5. Попова Л.В. Модели налогового консультирования в анализе и оценке финансово-экономической деятельности промышленных предприятий // Управленческий учет. — 2012. — № 4. — С. 59 — 65.

6. Маслова И.Л. Основы менеджмента как важнейшей функции управления финансами на предприятии в условиях постоянно изменяющейся рыночной среды // Управленческий учет. — 2011.- № 11.— С. 3.

7. Дедкова Е.Г. Методика анализа влияния налоговых затрат на финансовые результаты деятельности предприятий // Экономические и гуманитарные науки. — 2010. — № 10 (225). — С. 76 — 83.

Читайте также: