Виды налоговых систем в мире

Опубликовано: 15.05.2024

В этом материале мы подробно поговорим о налоговых системах, их разновидностях, функциях, критериях оценки и принципах формирования, а также о самих налогах и их основных типах. Начнем с основных определений.

Ключевые определения

Говоря про сущность и виды налоговых систем, первым делом приведем ключевые термины, которые будут фигурировать в этой статье.

Налоги - невозвратные, безвозмездные, обязательные для населения и юридических лиц, регулярно собираемые платежи, которые взыскиваются только правомочными на то государственными учреждениями в целях пополнения финансовых ресурсов определенного государства.

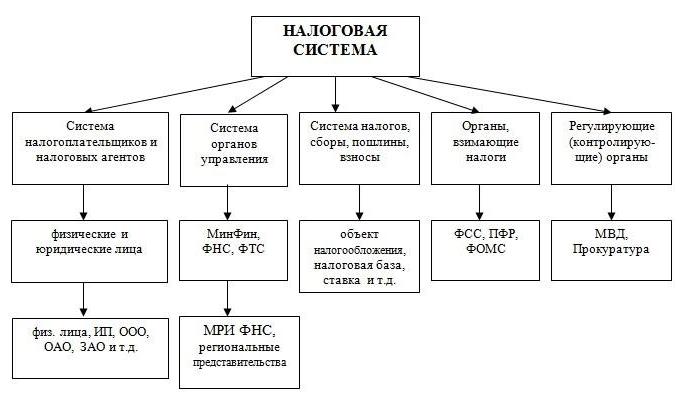

Налоговая система - общая совокупность налоговых сборов, которые взимаются с налогоплательщиков согласно статьям Налогового Кодекса определенного государства. Это система, обязательно урегулированная правовыми нормами, главное предназначение которой - установление и сбор налогов.

Налоговый Кодекс (НК) - в Российской Федерации является основным законодательным актом, касающимся налогообложения. Состоит из двух частей - основной, регламентирующей наиболее общие принципы построения налоговой системы, и специальной, устанавливающей основы взаимодействия государства и налогоплательщика по определенным налоговым сборам.

Основой любого вида налоговой системы будут именно сборы и налоги. С ее помощью правовое государство может в полной мере реализовать свои функции как по управлению финансовым трафиком, так и всей своей экономикой в целом. В России налоговая система регулируется НК и Конституцией. Как и во многих других федеративных государствах, она трехуровневая - состоящая из федеральных, региональных и местных налогов.

Виды налоговых систем

Выделяют две основные разновидности налоговых систем:

- Глобальная. Прибыль и физических, и юридических лиц облагается налоговым бременем в одинаковом объеме. Расчет налогового сбора при этом очень прост, что на руку предпринимателям - они могут заранее планировать окончательный размер своего дохода за вычетом этих платежей. Более всего такая система характерна для западных государств.

- Шедулярная (шедула - часть или доля). Весь доход лица делится на определенные части, каждая из которых облагается конкретным налогом. Для каждой шедулы действуют свои ставки, критерии, льготы и проч.

Также существует и следующее разделение видов налоговых систем по ряду важных характеристик:

- Евроконтинентальная. Для нее характерна высокая доля отчислений в сторону социального страхования, преобладание объема косвенных налогов над совсем небольшим количеством прямых. Применяется во Франции, Бельгии, Австрии, Германии и Нидерландов.

- Англосаксонская. Доля прямых налогов преобладает над косвенными, а налогообложение более всего затрагивает частных лиц. Типично для Великобритании, Канады, США, Австралии.

- Латиноамеринская. Косвенное налогообложение значительно преобладает над прямым. Важная особенность - налажен исправный сбор налогов и в условиях инфляции. Характерно для Перу, Чили, Боливии.

- Смешанная. Сочетает в себе черты нескольких видов налоговых систем. Вводится для расширения налоговой структуры, а также для избежания зависимости государственного бюджета от одного вида налогов. Характерна для Российской Федерации.

Виды налогов

Повествуя о налоговой системе, сущность и виды налогов также не будет лишним затронуть. Главных разновидностей этих платежей в РФ три:

- Федеральные: поступающие в государственную казну.

- Региональные: собираемые в пользу определенного региона - республики, области, края.

- Местные: идущие в бюджет конкретного субъекта - города, села, поселка и т. д.

По типу налогоплательщика выделяются налоги:

- С физических лиц - на их доходы, имущество и т. д.

- С юридических лиц - на прибыль, НДС и т. д.

- Смешанные.

По объекту налогообложения выделяются налоговые сборы на:

- доход;

- потребление;

- имущество;

- капитал.

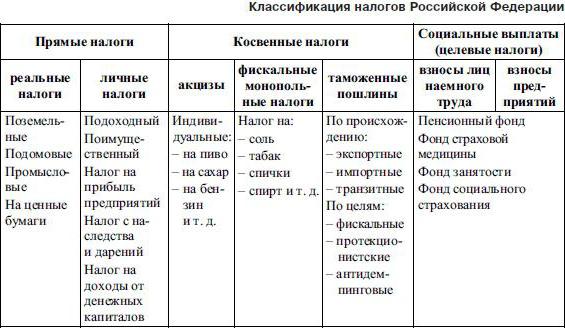

По виду изъятия:

- прямые;

- косвенные.

Приведем некоторые особенности последней классификации в следующей таблице.

| Косвенные налоги | Прямые налоги | |

| По способу оплаты | Перекладываются на плечи третьих лиц, потребителей | Вносятся самим налогоплательщиком |

| По способу взимания | По тарифам | По кадастрам, окладным документам |

| По экономическому признаку | Взимаются с расходов, пользования, потребления | Взимаются с производства, прибыли, имущества |

Теперь упомянем основные функции налоговых платежей.

Функции налогов

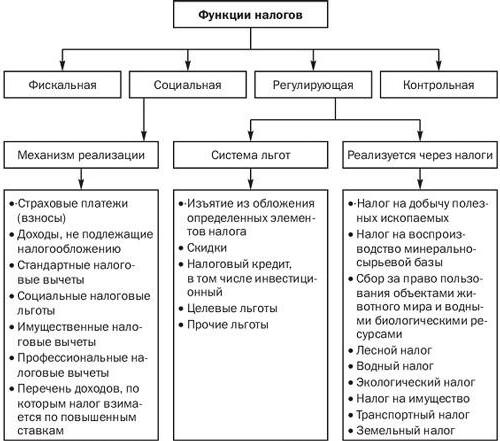

В продолжение разговора о налоговой системе, видах и функциях налогов, осталось рассказать о последнем пункте. Функций выделяют несколько:

- Фискальная функция - наиболее важная. Именно благодаря ей формируется бюджет государства.

- Социальная - перераспределение доходов в пользу социально незащищенных слоев.

- Регулирующая - решение с помощью налоговой политики определенных задач государственного уровня. Имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

- Контрольная - отслеживание государством своевременности и полноты финансового трафика в казну.

Функции налоговой системы

Функции налоговой системы в точности повторяют функции налогов:

- фискальная;

- контрольная;

- социальная;

- регулирующая.

Критерии качества налоговых систем

Мы разобрали функции и виды налоговой системы государства. Перейдем к критериям ее качества:

- Сбалансированность госбюджета - обеспечение казны государства запланированным объемом денежных средств, которые необходимы для осуществления его функций, определенных законодательством.

- Устойчивое состояние экономики - при проведении определенной налоговой политики должен наблюдаться рост производства, развитие отраслей хозяйства и регионов страны.

- Стабильные цены - соотношение "прямые-косвенные налоги" должно обеспечивать устойчивость цен и не допускать повышения уровня инфляции.

- Эффективность социальной политики - система налогов не должна ухудшать уровень жизни граждан, особенно социально незащищенных слоев.

- Должный уровень информированности населения - налогоплательщики должны четко знать, когда, где и в каком объеме они должны отправлять свои платежи государству.

Принципы построения налоговой системы в РФ

Рассказывая про понятия и виды налоговых систем, нельзя не отметить принципы построения таковой структуры конкретно для РФ. Они сформированы в НК нашего государства:

- Обязанность каждого лица уплачивать справедливо установленные налоговые сборы.

- Налогообложение в РФ характеризует всеобщность и равенство.

- Налоги не имеют права быть дискриминационными - по национальному, религиозному, расовому и иному критерию.

- Налоговые ставки не зависят от гражданства лица, формы его собственности, источников капитала.

- Налоги не могут быть произвольными.

- Налоги не должны создавать препятствия для свободной экономической деятельности, осуществляемой в рамках закона.

- Никто не обязан уплачивать налоги в ином размере или порядке, чем то определено НК государства.

- Законодательные акты о налогообложении должны быть написаны понятным и доступным для граждан языком.

- Все неясности, туманные определения налогового законодательства толкуются в пользу плательщика налогов.

Ключевые тенденции развития налоговых систем

Оптимальный набор характеристик, к которому в идеале стремится каждая налоговая система, следующий:

- Снижение налоговой нагрузки на товаропроизводителей.

- Упрощение налогового законодательства.

- Замена налогов для предприятий на ренту от эксплуатации и переработки природных богатств.

- Повышение доли прямых и уменьшение объема косвенных налогов.

- Развитие так называемого налогового федерализма - разграничение и распределение налогов между уровнями всей бюджетной системы государства.

- Построение налоговой политики, зависящей только от объективных условий, задаваемых экономикой.

- Повышение уровня налоговой культуры населения.

- Стремление к идеальному равенству налогообложения путем сглаживания налоговых льгот.

- Совершенствование системы контроля и наказания налоговых правонарушений.

- Построение налоговой системы, быстро адаптирующейся к смене экономического положения в стране.

Виды систем налогообложения в РФ

Говоря про виды налоговой системы России, упомянем и типы систем налогообложения, установленные для ИП, ООО и прочих юридических лиц:

- Основная система налогообложения (ОСН).

- Единый сельскохозяйственный налог (ЕСХН).

- Единый налог на вмененный доход (ЕНВД).

- Упрощенная система (УСН).

- Патентная система (для индивидуальных предпринимателей).

Правильное функционирование налоговой системы - это залог постоянного потока поступлений в госбюджет, социальной защищенности граждан, стабильного состояния экономики. Каждое государство выбирает подходящий для себя ее вид. Однако для всех налоговых систем характерны схожие функции, принципы построения и тенденции развития.

С началом пандемии COVID-19 многие страны были вынуждены ввести временные изменения в свои налоговые системы. Столкнувшись с нехваткой доходов в результате экономического спада, правительства стран всерьез задумались о том, как наилучшим образом структурировать свои налоговые системы, чтобы способствовать привлечению новых инвестиций, восстановлению экономики и увеличению доходов. В этой статье разберем 10 систем налогообложения в мире, а также, ответим на вопрос — возможно ли жить и вести международный бизнес без уплаты налогов.

Как устроена международная система налогообложения?

Налогообложение — одно из ярких проявлений полномочий государственной власти. Оно существовало еще с самых ранних форм правления в истории: со времен Древнего Египта, когда фараоны взимали налоги в виде долей сельскохозяйственного производства и рабочей силы.

Сегодня же правительствами стран, разработаны более сложные системы и процессы для определения того: кто облагается налогом, что облагается, налогом (налоговая база), сколько облагается налогов, какие личные условия налогоплательщиков следует учитывать. Ниже коротко разберем основные международные налоговые системы.

Предусматривает уплату налогов, независимо от того, где был получен доход. Эта система встречается гораздо реже, чем налогообложение по месту жительства. Фактически, США — одна из двух стран в мире, которая использует эту систему; другая страна — Эритрея. Единственным выходом избежать подачи годовой налоговой декларации и уплаты налогов в США — это отказаться от американского гражданства. Однако, такое решение, достаточно сложное и не каждый сможет его принять.

Эта система подразумевает уплату налогов по месту жительства с полученного дохода внутри страны. Выбирая эту систему важно заранее знать, как страна определяет налогового резидента, иногда налоговые ставки кардинально различаются для резидентов и нерезидентов. Поэтому планируя переезд либо регистрацию бизнеса за рубежом, заранее уточните все нюансы и возможные налоговые последствия.

Считается наиболее популярной. Территориальное налогообложение подразумевает обязательную уплату налогов с доходов, полученных исключительно на территории конкретной юрисдикции. При этом, иностранный доход юридически налогом не облагается.

Больше напоминает гибрид территориальной системы и системы налогообложения по месту проживания. В основе системы non-dom, лежит понятие домицилий, т.е. то место, где человек проживает, проводит большую часть своей жизни. Наличие статуса non-dom, обязывает иностранных лиц платить налоги только с ввозимой прибыли на территорию страны. Система non-dom больше ориентирована на лиц, желающих иммигрировать.

Есть ряд стран, где к их гражданам применяется нулевая налоговая ставка. Как правило, среди нулевых юрисдикций представлены небольшие островные государства либо страны богатые на нефть.

В любом случае, не стоит забывать, что отсутствие прямых налогов не означает, их абсолютное отсутствие. Обычно существует налог на добавленную стоимость (НДС) и во многих случаях очень высокие импортные пошлины, которые значительно влияют на стоимость жизни в рассматриваемых странах.

Но зная устройство и принципы международных систем налогообложения, владельцам компаний и состоятельным лицам, можно без ограничений использовать все преимущества налоговых льгот и стимулов.

В какую международную налоговую систему лучше всего эмигрировать?

Выбор лучшей налоговой системы в мире, зависит от конечных целей бизнеса либо частного лица. Например, для крупных и средних компаний, стоит выбирать страну с наиболее минимальной налоговой нагрузкой и несложной системой налогообложения.

Для фрилансеров и предпринимателей, которые не привязаны к какому-то определенному месту, существует гораздо больше возможностей. Независимо от конкретной налоговой системы, они могут выбрать юрисдикцию, в которой можно управлять бизнесом без налогов и каких-либо законодательных сложностей.

Под сложностями, мы подразумеваем наличие / отсутствие систем электронного документооборота, а также возможности электронного декларирования доходов и уплаты ежемесячных платежей.

Ниже представлены ТОП-10 стран, где работают простые и удобные налоговые системы.

| Юрисдикция | Количество налоговых платежей в год | Общая ставка налога % |

| Катар | 3 | 11,3 |

| Гонконг | 3 | 23 |

| Сингапур | 5 | 27,1 |

| Казахстан | 7 | 28,6 |

| Мальдивы | 8 | 9,3 |

| Канада | 8 | 28,8 |

| ОАЭ | 14 | 14,1 |

| Кувейт | 15 | 15,5 |

| Швейцария | 19 | 30,1 |

| Люксембург | 23 | 20,8 |

Можно ли жить без налогов в 2021 году?

Для каждого владельца компании либо состоятельного человека, вопрос о сохранности заработанного капитала и последующей его передачи будущим поколениям, достаточно серьезный, поскольку, системы налогообложения в странах СНГ, не идеальны.

Но с другой стороны, есть ряд государств, где система налогообложения минимальна либо равна нулю. Ниже приведем перечень стран, где отсутствует налог на прирост капитала:

Европейские страны — Швейцария, Монако, Бельгия, Новая Зеландия

Страны Карибского бассейна — Невис, Сент-Люсия, Антигуа и Барбуда, Доминика, Гренада

Азиатские страны — Гонконг, Сингапур, Малайзия

Чаще всего, состоятельные лица предпочитают регистрировать бизнес за рубежом, где присутствует лояльная налоговая система либо предпочитают инвестировать в программы альтернативного гражданства и уже на его основании использовать все налоговые льготы.

Чтобы уменьшить налоговое бремя и при этом не нарушить закон, рекомендуем заранее обращаться за помощью к экспертам по налоговому планированию. Самостоятельный подбор юрисдикции, юридической формы и структуры будущей компании, может привести к катастрофическим последствиям.

по подбору зарубежных счетов для предпринимате-

лей от экспертов по работе с международными

банками и счетами для нерезидентов

с опытом 20+ лет.

по подбору зарубежных счетов для предпринимателей от экспертов по работе с международными банками и счетами для нерезидентов с опытом 20+ лет.

Вы будете перенаправлены на Автор24

Содержание налоговой системы

Налоговая система существует, и существовала еще в давних времен, конечно, она реформировалась множество раз, и в настоящее время имеет совсем иной характер, нежели много столетий назад. Но в целом, менялось содержание, принципы, но сущность налоговой системы сохранилась и по сегодняшний день.

Налоговая система – это сумма всех действующих налогов в стране, которые взимаются с налогоплательщиков, данные налоги имеют свою особую форму, способы начисления и налоговые ставки и тарифы.

Общее содержание всей налоговой системы сводится к наведению порядка правового и финансового порядка, в общем, его понимании, то есть по всей стране.

Налоговая система позволяет регулировать все экономические процессы страны, являясь основой всего кредитно – финансового механизма. Надо также заметить, что народное хозяйство находится в прямой зависимости от грамотно организованной налоговой системы, чем эффективнее работает система, тем успешнее народное хозяйство.

Готовые работы на аналогичную тему

- Курсовая работа Виды налоговых систем 460 руб.

- Реферат Виды налоговых систем 280 руб.

- Контрольная работа Виды налоговых систем 230 руб.

Смысл налоговой системы представлен на рисунке:

Рисунок 1. Смысл налоговой системы. Автор24 — интернет-биржа студенческих работ

По своему содержанию налоговая система это:

- Вся совокупность, принятых в государстве налогов, платежей и обязательств, которые собираются с граждан для пополнения следующих бюджетов страны: федерального, местных и муниципальных;

- Вся совокупность законодательства в области сбора налогов, их уплаты, расчета ставок и начисления платежей, которые действуют в той или иной стране;

- Вся совокупность государственных учреждений, которые занимаются всеми процессами сбора, начисления, расчета налогов и сборов по стране.

Помимо значения распределительного характера, налоговая система также занимается решением фискально-перераспределительных задач, которые связаны с тем, чтобы изъять денежные ресурсы у субъектов налогообложения и передать их государству с целью пополнения казны. К таким субъектам относят: малый, средний и крупный бизнес, граждане страны.

Все налоговые сборы обусловлены законодательным характером, поэтому неверное начисление или исчисление налоговых платежей можно оспорить посредствам ссылки на законодательные акты, Кодекс и т.п.

Таким образом, содержание налоговой системы характеризует весь характер реализации этой системы на практике. Содержание налоговой системы достаточно понятное как для граждан страны, так и для юридических лиц, которые являются основными налогоплательщиками страны.

Принципы налоговой системы

Вся налоговая система страны базируется на четырех основных принципах, данные принципы еще очень давно сформулировал один из самых известных экономистов того времени, Адам Смит. Надо заметить, что, так или иначе, эти принципы, возможно в разной форме или интерпретации, существуют, а также и реализуются и в современной системе налогов и сборов.

Такими принципами служат:

- Принцип, в основе которого лежит справедливая политика начисления налогов и сборов. Такая политика говорит о том, что необходимо грамотно, а главное честно, начислять налоги и платежи в отношении налогоплательщиков, что означает начисление и расчет в зависимости от благосостояния граждан или, в современных условиях, бизнеса;

- Принцип, в основе которого лежит определенность. Такая политика начисления налогов и сборов, говорит о том, что все платежи должны четко фиксироваться в законодательных документах, не может начисляться налог в зависимости от того, как этого хочет конкретное управляющее лицо или организация, все должно быть прописано и ясно для каждого налогоплательщика;

- Принцип, в основе которого лежит удобная система налогов и сборов. На сегодняшний день жизнь представляет собой механизм, который подвержен постоянным изменениям, где граждане много тратят времени на работу, поэтому необходимо, чтобы налоговая система было организована таким образом, чтобы не отнимать лишнего времени у налогоплательщика, все просто и удобно. Налогоплательщик и так отдает свои деньги государству, а то, в свою очередь, должно обеспечить, достойную систему обслуживания;

- Принцип, основанный на экономности процессов по организации уплаты налогов налогоплательщиками. Данный принцип говорит о том, что все совокупные издержки по обслуживанию налогоплательщиков не должны быть больше, чем весь совокупный доход, получаемый от них. Необходимо организовать систему взимания таким образом, чтобы на это уходило минимум финансовых средств.

Все принципы налоговой системы должны четко соблюдаться и исполняться государственными органами и властью, их соблюдение даст возможность наладить более эффективную налоговую систему в стране.

Виды налоговых систем

Каждая страна вправе самостоятельно определять налоговую систему, устанавливать правила и порядки, но принцип организации процесса системе единый.

В мире существует всего два вида налоговых систем, которые действуют в той или иной стране. Внутри каждого порядок начисления, сборов, уплаты налогов и платежей в зависимости от особенностей страны и правопорядка, установленного внутри нее.

Так выделяют следующие виды налоговых систем:

- Шедулярная налоговая система. В основе данной налоговой системы лежат шедуляры. Шедуляр – это часть дохода налогоплательщика, которая облагается налогом. Надо отметить, что абсолютно весь доход плательщиков облагается подобными шедулярами, но в разной степени, то есть к каждой части дохода в отдельности применяются свои ставки налоговые или льготы, и даже разные налоги;

- Глобальная налоговая система. Такая система, в отличие от шедулярной, не использует деление дохода на разные группы, что не подразумевает разные налоги на доход плательщиков. В этой системе все налогоплательщики платят одинаково, причем в независимости от того, физическое это лицо или юридическое. Данная система достаточно сильно упрощает все процессы, связанные со сбором налогов, их распределением, законодательную базу и т.д.

Надо особо отметить, что глобальная налоговая система активным образом используется в развитых западных странах. В России же применяется шедулярная налоговая система.

В мире существуют две основных системы налогообложения доходов: Глобальная система (Global tax system), или Унитарная, и Англо - Саксонская, или Каталоговая (Shedular tax system), в некоторых источниках - Континентальная.

Глобальная система налогообложения используется в таких ведущих странах, как США, Германия, Япония, Великобритания, Швеция, Нидерланды.

Каталоговая система считается значительно более сложной и менее совершенной.

С точки зрения эффективности, задачей налоговой системы является установление таких беспристрастных норм налогообложения, которые бы не смогли действовать ни против, ни в пользу какого-либо вида деятельности. Налоговая система должна оставаться на заднем плане, а решения о хозяйственной деятельности, инве-

стировании и потреблении должны приниматься по причинам, не связанным с налогообложением. Концепция беспристрастного налогообложения содержит несколько правил: -

во-первых, - беспристрастность в отношении экспорта капитала. Налоговая система соответствует правилу беспристрастности в отношении экспорта капитала, если на выбор налогоплательщика между инвестированием у себя в стране или за рубежом не влияет вопрос о налогообложении.

Ставка налога на корпорацию «Майкрософт» составляет 34% независимо от того, где она инвестирует капитал. Если же инвестиции находятся во Франции, то во французский бюджет выплачивается 30% налога с дохода, а в бюджет США - 4% налога с этого дохода. При идеальной конкуренции беспристрастность в отношении экспорта капитала приводит к эффективному распределению капитала, так как корпорация «Майкрософт» будет принимать решения об инвестировании на основании деловых, а не налоговых факторов. -

во-вторых, беспристрастность в отношении импорта капитала, именуемая иногда иностранной, или конкурентной беспристрастностью. Такое правило считается выполненным, если все действующие на рынке фирмы облагаются налогом по одной ставке. Например, если США освобождает полученный во Франции доход корпорации «Майкрософт» от своего налогообложения, то это и будет беспристрастностью в отношении импорта капитала, поскольку корпорация «Майкрософт» будет облагаться налогом по той же ставке, что и аналогичные французские корпорации, осу-

ществляющие хозяйственную деятельность во Франции. По сравнению с механизмом налогового кредита этот метод освобождения от налога нарушает беспристрастность в отношении экспорта капитала. Американский налогоплательщик в целом будет платить меньший налог, если он инвестирует свой капитал во Франции (ставка 30%), чем если он его инвестирует в США (ставка 34%).

И, наконец, в-третьих - национальная беспристрастность. В соответствии с этим правилом общая прибыль в США с капитала, распределяемая между плательщиком и Министерством Финансов США, должна быть одинаковая, не зависимо от того, где инвестируется капитал: в США или за границей.

Налоговое законодательство распространяется не на граждан, а на резидентов данной страны (т.е. лиц, постоянно пребывающих или проживающих в данной стране). Поэтому любые внутренние налоговые нормы имеют уже международный характер, поскольку охватывают и граждан, и организации других стран, которые находятся на территории данной страны или осуществляют там определенные виды деятельности. Особенно это характерно для стран Западной Европы, на территории которых временно или постоянно прожива- ют МИЛЛИОНЫ граждан других стран. Некоторые категории этих граждан, будучи резидентами страны своего местопребывания, полностью попадают под действие общего налогового законодательства этой страны. Налоговый статус других категорий регулируется междуна- родньгми налоговьгми соглашениями. Развитые страны практически полностью охвачены сетью двусторонних налоговых соглашений и, учитывая свободу миграции населения, товаров и капитала в отношениях между ними, роль налоговых соглашений в общем объеме их налогового законодательства очень велика.

Для попадания под юрисдикцию налогового законодательства определенной страны (при определении корпорационного налога для юридического лица) необходимы два условия. Первое - осуществление коммерческой деятельности в данной стране (т.е.

Кроме условий ориентации на извлечение прибьгли и наличия юридического лица при обложении корпорационньгм налогом, важное значение имеет определение «привязки» налогоплательщика к национальной налоговой компетенции того или иного государства. Этот вопрос решается, как правило, на основе использования двух критериев: резидентства и территориальности.

Критерий резидентства предусматривает, что абсолютно все доходы резидентов данной страны подлежат в ней налогообложению. Это правило распространяется на доходы, получаемые как на территории этой страны, так и за ее пределами (так называемая неограниченная налоговая ответственность). А нерезиденты это правило распространяется только в отношении доходов, получаемых из источников в этой стране (ограниченная налоговая ответственность).

Критерий территориальности, напротив, устанавливает, что налогообложению в данной стране подлежат доходы, извлекаемые только на ее территории. Соответственно, любые доходы, получаемые или извлекаемые за рубежом, в этой стране освобождаются от налогов.

Первый критерий принимает во внимание исключительно характер пребывания (проживания) налогоплательщика на национальной территории. Второй основывается на национальной принадлежности источника дохода.

Любой из этих двух критериев при условии однообразного применения, в принципе, исключал бы всякую возможность международного двойного обложения. То есть обложения одного и того же объекта (дохода, имущества, сделки и т.д.) в один и тот же период времени аналогичными видами налогов в двух или более странах. Однако вопрос о том, устраняется ли двойное налогообложение путем применения первого или второго критериев, вовсе не безразличен с точки зрения национальных интересов каждой страны. Так, для стран, граждане и компании которых получают значительные суммы доходов от их зарубежной деятельности и от капиталов, помещенных за рубежом, несомненно, желательнее разграничение налоговых юрисдикций в международном масштабе на основе критерия резидентства.

До настоящего времени между капиталистическими странами существуют весьма значительные различия в правилах определения резидентства, особенно в отношении некоторых компаний. На практике эти разногласия устраняются, благодаря существующим между странами двусторонним соглашениям, в соответствии с которыми решающим и окончательным критерием обычно явля- ется место расположения «центра фактического руководства».

С учетом исторических особенностей образования современной налоговой системы и потребностей налогового планирования все существующие сейчас налоги можно классифицировать в виде следующей схемы:

с натуральной базой обложения: -

специфические таможенные пошлины;

со стоимостной базой обложения:

а) налоги на базе валового дохода: -

налоги с оборота; -

налоги на имущество, капиталы и т.д.; -

налоги на проценты, дивиденды и т.д.;

б) налоги на базе очищенного дохода: -

налог на индивидуальные доходы; -

налог на добавленную стоимость; -

налог на наследства.

Переход к системе обложения на основе прироста только состояния налогоплательщика (т.е. годовой суммы его чистого дохода) потребовал создания условий для того, чтобы общая сумма взимаемых с него налогов не превысила пределов этого дохода. В прошлом этому ограничению не придавалось значения: разные виды налогов вводились сами по себе, действовали обособленно друг от друга.

Поэтому для обеспечения этого условия пришлось создать новые формы взаимного учета различных видов налогов. Среди них наиболее важное значение имеет система подоходных налогов. Эта система включает в себя ряд предварительных, авансовых налогов (withholding taxes). В окончательном варианте эти налоги суммируются путем так называемого налогового кредита. В общем виде эта система может быть представлена следующим образом:

Налоги на индивидуальные доходы 1.

Налоги на прирост капитала: 1.1.

Доходы от капитала и другие фиксированные доходы (ренты и др.). 2.

Налоги у «источника». 3.

Налоги на прибыли в корпоративном секторе бизнеса: 3.1.

Корпорационный налог. 3.2.

Налог «у источника» на дивиденды. 3.3.

Налоги на нераспределенную часть прибыли. 4.

Налоги на прибыли некорпоративного бизнеса и доходы от труда за свой счет. 5.

Налоги у « источника» с заработной платы: 5.1.

Заработная плата и другие доходы от работы по найму.

Такая система подоходных налогов, с известными модификациями, существует во всех развитых странах. Ведущую роль в ней играет налог на индивидуальные доходы (individual income tax), которым облагается вся сумма доходов каждого отдельного налогоплательщика (в некоторых странах допускается суммирование доходов для супружеских пар). Этот налог взимается по прогрессивно растущим ставкам, которые для наиболее высоких доходов могут достигать 75,0-80,0%. Авансовые, или предварительные, налоги взимаются с определенных видов доходов по мере их получения, т.е. «у источника». Для этих налогов установлены твердые, фиксированные ставки: для процентов и дивидендов обычно 25,0-30,0%, для лицензионных платежей и выплат по авторским правам - 10,0-12,0% и т.д. Для удержания налогов из заработной платы обычно применяются специально разработанньге шкалы налоговых ставок.

Нужно отметить, что из дохода делают различные вьгчетьг, формирующие необлагаемый минимум. Они определяются наличием иждивенцев, зависимых детей, источников дохода, возрастом плательщика. Помимо этих вычетов во многих странах установлены границы нулевой ставки налогообложения. Налоговое бремя на высокие личные доходы в странах Европы весьма тяжелое, но доходьг в пределах прожиточного минимума обычно освобождены от налогов.

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].

Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.

В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.

Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.

Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.

В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.

Читайте также: