Видеолекции по налогам и налогообложению

Опубликовано: 16.05.2024

- 10 недель

от 1 до 2 часов в неделю

понадобится для освоения

2 зачётных единицы

для зачета в своем вузе

Курс «Налоги и налогообложение» включает в себя не только изучение специальных налоговых режимов и механизмов исчисления налога на прибыль, но другие важные темы, необходимые для формирования у студентов системы знаний о налоговых условиях деятельности компаний и граждан в Российской Федерации.

К этим дополнительным вопросам относятся: особенности исчисления и уплаты налога на добавленную стоимость, налогов на имущество, транспортного налога, местных налогов и практические рекомендации, которые необходимо соблюдать, чтобы в компанию не пришли с выездной проверкой. Кроме того, курс включает особенности и механизм исчисления налогов для обычных граждан-физических лиц. Каждая тема раскрыта как с экономической, так и с правовой точки зрения, что предполагает рассмотрение помимо Налогового кодекса Российской Федерации также и разъяснительных писем Минфина России, Федеральной налоговой службы, а также примеров практики выявления нарушений в уплате налогов последних лет.

Курс предлагает систематизированные и представленные в удобной, наглядной форме актуальные вопросы по налогообложению в РФ с учетом рекомендаций Минфина РФ и судебной практики: как правильно оптимизировать налоги и не вызывать вопросы у проверяющих, как подготовиться к налоговой проверке и успешно ее пройти, чем руководствоваться в спорах с налоговой при перемещении бизнеса, когда компания может выиграть спор с налоговой, что изменить в расчете налогов в сфере последних поправок в налоговом законодательстве. Ответы на эти и другие вопросы курса помогут освоить новый 6 квалификационный уровень «Помощник налогового консультанта», соразработчиком стандарта по которому является НИУ ВШЭ.

- О курсе

- Формат

- Информационные ресурсы

- Требования

- Программа курса

- Результаты обучения

О курсе

Курс посвящен актуальным вопросам налогов и налогообложения, необходимых для понимания современных налоговых проблем и основных налоговых схем. Наша цель: научить Вас методике работы с Налоговым кодексом, а также правильно рассчитывать и уплачивать основные налоги с учетом последних требований и изменений налогового законодательства.

Мы сфокусируем внимание на том, как компании попадают в план проверок и какие рекомендации необходимо соблюдать, чтобы в компанию не пришли с выездной проверкой, по каким критериям в теории отбирают компании для проверки и как это происходит на практике. В курсе речь подойдет о рекомендациях, которые помогут не переплатить налоги.

Формат

Курс состоит из коротких видеолекций от 5 до 15 минут длиной, внутри которых встроены неоцениваемые вопросы. На каждой неделе будет представлен оцениваемый тест из 15 вопросов, эссе в формате взаимного оценивания по некоторым темам и итоговый экзамен из тестов и расчетных задач.

Информационные ресурсы

Налоги и налогообложение: учебник и практикум для академического бакалавриата / Г. Б. Поляк [и др.] ; ответственный редактор Г. Б. Поляк, Е. Е. Смирнова. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 385 с. — (Бакалавр. Академический курс). — ISBN 978-5-534-05489-7. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio-online.ru/bcode/431888 (дата обращения: 10.06.2019).

Налоги и налоговая система Российской Федерации. Практикум: учебное пособие для академического бакалавриата / Н. П. Мельникова [и др.] ; ответственный редактор Н. П. Мельникова. — Москва : Издательство Юрайт, 2019. — 317 с. — (Бакалавр. Академический курс). — ISBN 978-5-534-00006-1. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio-online.ru/bcode/433583 (дата обращения: 10.06.2019).

Пансков В. Г. Налоги и налогообложение: теория

и практика в 2 т. Том 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 6-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 363 с. — (Бакалавр. Академический курс). — ISBN 978-5-534-06067-6. — Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio-online.ru/bcode/434456 (дата обращения: 10.06.2019).

Налоговая политика государства: учебник и практикум для академического бакалавриата / Н. И. Малис [и др.] ; под редакцией Н. И. Малис. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 361 с. — (Бакалавр. Академический курс). — ISBN 978-5-534-08783-3. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio-online.ru/bcode/433105 (дата обращения: 10.06.2019).

Налогообложение физических лиц: учебник и практикум для академического бакалавриата / Л. И. Гончаренко [и др.]; под редакцией Л. И. Гончаренко. — Москва : Издательство Юрайт, 2019. — 363 с. — (Бакалавр. Академический курс). — ISBN 978-5-534-06499-5. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblio-online.ru/bcode/445036 (дата обращения: 10.06.2019).

Требования

Для понимания курса «Налоги и налогообложение в Российской Федерации» требуется предварительное изучение следующих экономических дисциплин:

Экономическая теория и институциональная экономика.

Учет и анализ финансовой отчетности.

Для эффективного освоения учебной дисциплины необходимо владеть следующими знаниями и компетенциями: теориями экономического развития государств и рынков, принципами управления финансами, основами анализа финансовой отчётности.

Программа курса

1. Российская система налогообложения и правила администрирования налогов

2. Правила исчисления и уплаты налога на доходы физических лиц

3. Особенности исчисления и уплаты страховых взносов

4. Правила и исчисления налога на прибыль организаций

5. Особенности расчета налога на добавленную стоимость

6. Региональные налоги и особенности их уплаты для субъектов Российской Федерации

7. Специальные налоговые режимы и их особенности для различных субъектов хозяйственной деятельности

8. Местные налоги: особенности исчисления и уплаты

9. Налоговое планирование для компаний

10. Оптимизация налогов и налогообложения

Результаты обучения

Способен учиться, приобретать новые знания, умения в области налогообложения.

Способен применять профессиональные знания и умения на практике в области налогообложения.

Способен решать налоговые проблемы в профессиональной деятельности на основе анализа и синтеза.

Способен оценивать потребность в ресурсах и планировать их использование с учетом налоговых платежей при решении задач в профессиональной деятельности

Способен работать с информацией: находить, оценивать и использовать её из различных источников при решении профессиональных налоговых задач

- 10 недель

от 1 до 2 часов в неделю

понадобится для освоения

2 зачётных единицы

для зачета в своем вузе

Ольховик Владимир Витальевич

Кандидат экономических наук, Доцент

Должность: Доцент

Видео курс лекций по общей части налогового права (10 лекций)

Лекция 1 Предмет и метод налогового права / Lecture 1 the scope and method of the tax law

0:30 – План лекции

02:05 – Цели и задачи курса

07:30 – Список литературы

1 6:25 – Понятие предмета налогового права – критерии

36:30 – Отношения, регулируемые налоговым законодательством

44:35 - Определение предмета налогового права

48:55 – Практическое значение предмета налогового права

57:50 – Изменение предмета налогового права. Проблема параллельного налогового права («распредмечивание»)

0 1 : 1 0:45 – Императивный метод налогового права

0 1 : 1 5:35 – Диспозитивный метод налогового права

Лекция 2 Понятия налога и сбора / Lecture 2 the Concept of tax and fee

01:45 – План лекции

0 2 : 2 5 – Литература по теме

07:35 – классификация определений налога

09:40 – историческое развитие понятия налога

15:15 – Анализ понятия налога

2 8:10 – Понятие законно установленного налога

37:55 – Соотношение понятий сбора, пошлины, парафискалитета

41: 2 5 – Понятие сбора и его отличие от налога

01:0 2 :30 – современные тенденции при определении сбора и налога (параллельное налоговое право)

Лекция 3 Источники налогового права / Lecture 3 Sources of tax law

02:26 – План лекции

02:55 – Литература по теме

04:07 – Характеристика системы источников налогового права

06:45 – Характеристика Налогового кодекса

20:45 – Акты субъектов и местного самоуправления по налогам

2 3 :05 – Проблемы подзаконного нормативного регулирования

3 5:50 – Международные акты по налогам

41:45 – неофициальные источники налогового права

42:20 – Характеристика разъяснений фискальных органов

46:20 – Проблема оспаривания разъяснений ФНС и Минфина

52: 3 8 – Оценка последствий оспаривания разъяснений ФНС и Минфина

01:02:00 – Характеристика судебной практики. Окончание

Лекция 4 Толкование налоговых норм / Lecture 4 the Interpretation of tax provisions

00:00 – Начало

00:35 – План, литература по теме

03:30 – способы толкования налоговых норм

05:36 – толкование в пользу налогоплательщика

20:25 – Толкование понятий в Налоговом кодексе

21:15 – Толкование отраслевых понятий, терминов, институтов

33: 4 0 – Толкование понятий с налоговым содержанием

4 3:10 – Последствия несоблюдения отраслевого законодательства

50: 4 0 – Методология толкования налоговых норм

58:31 – Применение зарубежных источников для толкования налоговых норм. Окончание

Лекция 5 Пробелы в налоговом праве и их последствия / Lecture 5 Gaps in tax law

0:32 – План Лекции пробелы и аналогия в налоговом праве

02:09 – Литература по теме пробелы и аналогия в налоговом праве

07:4 5 – Соотношение толкования и аналогии, значительность пробелов в налоговом праве

13:01 – Понятие пробела в налоговом праве и его отличие от других явлений (квалифицированное молчание, ошибочность регулирования)

28:1 5 – Способы обнаружения пробелов в налоговом праве

41:33 – Последствия обнаружения пробелов в налоговом праве

47:1 5 – Аргументы за и против применения аналогии в налоговом праве

01:03:12 – Значение аналогии в налоговом праве. Принцип универсальности воли законодателя

01:07:31 – Алгоритм применения аналогии в налоговом праве (пределы аналогии, правила выбора нормы)

01:19: 55 – Проблема отсутствия подзаконного акта, на который ссылается законодательная норма

01:28:22 – Варианты применения законодательной нормы в отсутствие подзаконного акта, на который ссылается норма

01:3 5 :24 – Соотношение п. 7 ст. 3 Налогового кодекса, пробела и аналогии

01:39:03 – Тактика применения терминов пробел и аналогия в налоговом споре. Окончание

Лекция 6 Принципы налогового права / Lecture 6 Principles of tax law

0:30 – Общие замечания план

02:40 – Литература по теме

07:05 – Характеристика принципов, их функции

14:21 – Классификация принципов

19:30 – Принципы в Налоговом кодексе

24:40 – Принцип законности

31:37 – Принцип равенства

40:30 – Принцип экономической обоснованности

57:40 – Единство экономического пространства

01:00:22 – Тактика применения принципов в налоговом споре

01:04:45 – Примеры из практики

01:08:4 6 – Принцип определенности. Окончание

Лекция 7 Система налогов и сборов / Lecture 7 the system of taxes and fees

01:30 – План лекции

02:50 – Литература по теме

06:05 – Проблема Единого налога

14:20 – Понятие системы налогов и сборов

26:1 7 – Принципы построения системы налогов и сборов

3 7 :30 – Нарушение системности при регулировании системы налогов и сборов

45:35 – Система налогов и сборов, закрепленная в Налоговом кодексе

55:45 – Классификация налогов

01:03:30 – Тенденции развития системы налогов и сборов

Лекция 8 Субъекты налогового права / Lecture 8 . Subjects of tax law

00:27 – План Лекции

01:16 – Литература по теме

06:1 8 – Физические лица как субъекты налогового права

15:32 – Исполнение физическими лицами обязанностей налогоплательщика

2 8 :12 – Прекращение обязанностей налогоплательщика у физического лица

34:42 – приобретение статуса налогоплательщика организациями

43:0 8 – Крупнейшие налогоплательщики, консолидированная группа налогоплательщиков

51:36 – Налоговые органы как субъекты налогового права

01:04:47 – Тенденции при определении полномочий налоговых органов

01:15:11 – Налоговые агенты как субъекты налогового права

01:20:2 8 – Тенденции в регулировании обязанностей налоговых агентов

01:29:09 – Банки как субъекты налогового права

Лекция 9 Налоговый контроль / Lecture 9 Tax control

00:27 – План лекции

01:25 – Литература по теме налоговый контроль

06:45 – Тенденции в налоговом контроле

30:00 – Формы налогового контроля

32:20 – Камеральная налоговая проверка (особенности, задачи)

38:28 – Тенденции при проведении камеральной налоговой проверки

50:14 – Выездная налоговая проверка (тенденции, особенности)

1:03:05 – Соотношение камеральной и выездной проверок

1:07:30 – Значение процедурных нарушение при проведении контроля

1:1 9 :26 – Контроль за трансфертным ценообразованием

1:30:55 – Контроль цен в неконтролируемых сделках

1:3 9 :13 – Налоговый мониторинг

Лекция 10 Налоговая ответственность / Lecture 10 Tax liability

00:25 – План лекции о налоговой ответственности

02:05 – Литература по теме налоговая ответственность

06:21 – Тенденции в развитии налоговой ответственности

09:25 – понятие налоговой ответственности

12:51 – Формализованность налоговой ответственности

18:08 – Соотношение пени и налоговой ответственности

37:13 – вина как условие привлечения к налоговой ответственности

52:22 – обстоятельства, смягчающие налоговую ответственность

57:13 – налоговые правонарушения

01:07:25 – Соотношение административной и налоговой ответственности

01:16:00 – Соотношений уголовной и налоговой ответственности

01:29:25 – Практические рекомендации при оспаривании налоговой ответственности

Налоговое право — 11

3.32K Views Комментариев: 1 1 Likes

Налоговое право — 9

2.00K Views Комментариев: 0 1 Likes

Налоговое право — 10

2.27K Views Комментариев: 0 0 Likes

Налоговое Право — 8

5.76K Views Комментариев: 0 1 Likes

Налоговое право — 7

3.51K Views Комментариев: 0 1 Likes

Налоговое право — 6

3.84K Views Комментариев: 0 1 Likes

Налоговое право — 5

3.71K Views Комментариев: 0 0 Likes

Налоговое право — 4

5.09K Views Комментариев: 0 0 Likes

Налоговое право — 3

4.46K Views Комментариев: 0 1 Likes

Налоговое право — 2

4.38K Views Комментариев: 0 1 Likes

Налоговое право — 1

8.31K Views Комментариев: 1 0 Likes

Категории

- Доступно по ссылке (2)

- ► Кинофонд МГУ (108)

- ► Документальные фильмы (50)

- Биология (3)

- География и геология (21)

- Искусство (3)

- История (9)

- Фильмы о МГУ (7)

- Экономика (2)

- ► МООК в образовании (10)

- Балы (2)

- Визиты (19)

- Вручение дипломов (26)

- День открытых дверей (18)

- День Победы (14)

- ► Заседания (29)

- Заседания Научного совета Института человека (8)

- Заседания Ученого совета МГУ (7)

- «Мисс МГУ» (3)

- «Ректор Московского университета приглашает…» (23)

- «Студенческая весна» (5)

- Концерты коллективов Культурного центра (36)

- Творческие фестивали (13)

- Дни первокурсника (27)

- Дни факультетов, юбилеи (15)

- Масленица в МГУ (5)

- Татьянин День (30)

- Старт VII Всероссийского фестиваля студенческого спорта (30)

- Студенческий футбольный фестиваль-2018 (4)

- Эстафеты (6)

- Международные форумы ректоров (13)

- Фестивали науки (28)

- Форум Ломоносов (7)

- ► Весна 2013 (158)

- ► Высшая школа перевода (13)

- Психиатрия и психическая болезнь: философский анализ (6)

- Этика бизнеса (4)

- Основы предпринимательства (11)

- Экономика предприятия: учет, анализ, аудит, финансы (12)

- ► ВМК (10)

- «Американский век»: Культура США и её мировое значение в ХХ столетии (13)

- История кино (12)

- ► Биологический факультет (23)

- Мозг, интеллект, поведение и язык: от животных до человека (12)

- Современная палеонтология: новая история органического мира (11)

- Проблемы информационной безопасности компьютерных систем (10)

- Теория формальных языков (8)

- Комбинаторика и графы: от основ теории к современным приложениям (9)

- Математические модели в биологии (12)

- Копирайтинг (12)

- Медиапсихология в современном мире: прикладные аспекты (11)

- Как читать и писать художественные произведения: теория литературы для всех (11)

- Основы англо-русского перевода: лексико-семантические и синтаксические преобразования (10)

- Дедуктивная логика (11)

- Философия видеоигр (10)

- Малый бизнес в России: теория и практика (11)

- Разумное финансовое поведение (10)

- ► Биологический факультет (12)

- Нобелевская премия и «Оскар» в русской и славянских литературах: авторы – тексты – киноинтерпретации (12)

- Современный английский в современном бизнесе (7)

- Культурный код нации: социально-экономическое значение (14)

- Экономическая мифология (11)

- Налоговое право (11)

- Основы современного международного права (13)

- ► Биологический (12)

- Математические принципы в бизнесе и экономике (10)

- Нейронные сети (9)

- Английская классическая поэзия: эпохи, авторы, тексты (12)

- Лингвистика и смежные дисциплины (11)

- Наука, лженаука и паранормальные верования (12)

- Успешные коммуникационные стратегии: профессия и повседневность (11)

- ► ВМК (10)

- Математические модели глобальных и региональных процессов и их практические приложения (11)

- Полеты в космос. Оперативное управление космическими аппаратами (11)

- Очерки по истории российской науки (14)

- Физические основы медицинских технологий (14)

- Английский язык в его функциональном разнообразии: корректирующий курс для русскоязычных студентов (14)

- Западная литература ХХ века: от декаданса до постмодернизма (14)

- Introductory Macroeconomics (12)

- Что такое менеджмент организацией? (10)

- ► Биологичский факультет (20)

- Искусство и наука памяти: в поисках следов прошедшего в нейронах, себе и обществе (8)

- Мозг и потребности человека (12)

- Математические модели в лингвистике (8)

- Распознавание образов (8)

- Литературный процесс и журналистика в ХХ веке: русский опыт (9)

- Современные политические коммуникации (10)

- Микромир и макромир. Современное состояние исследований (10)

- Очерки по истории российской науки (10)

- Стратегический менеджмент организации (11)

- Управление электронным бизнесом и электронной коммерцией (10)

- Открытые лекции по подготовке научных публикаций на английском языке (6)

- Серия лекций по библиометрическим показателям вузов (3)

- Лекции для школьников">Университетские субботы (МГУ-школе) (32)

- Экспедиции с Зоомузеем (8)

Новые материалы

- Пресс-конференция ректора МГУ В.А.Садовничего. 8 апреля 2020 года

- Обращение В.А.Садовничего к коллективу Института проблем химической физики РАН

- Обращение ректора МГУ В.А.Садовничего к участникам мероприятий Года науки и технологий

- Торжественное открытие памятного знака «Заседание Штаба Западного фронта. Октябрь 1941 года»

- Церемония открытия XV Всероссийского фестиваля науки NAUKA 0+

- Молодежный телемост «СтопКоронавирус»

- «Ночные ведьмы»

- Интервью с Ириной Вячеславовной Ракобольской

- МГУ в годы Великой Отечественной войны

- Московский университет в начале Великой Отечественной войны

Метки

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов сайта необходима ссылка на ресурс.

Код для вставки в блоги и другие ресурсы, размещенный на нашем сайте, можно использовать без согласования.

Письмо с инструкцией по восстановлению пароля

будет отправлено на вашу почту

- § 1 Государство и налоги

- § 2 История происхождения налогов

- § 3 Толкование слова «налог»

- § 4 Почему надо платить налоги?

- § 5 Налоговые льготы

Существует два наиболее эффективных способа государственного регулирования экономики. Это бюджет и налогообложение. Темой этого урока будут налоги.

В нашей стране, так же как и в других странах мира, каждый гражданин является налогоплательщиком. Статьей 57 Конституции России установлено, что каждый должен платить законно установленные налоги и сборы. В тоже время многие люди не знают, что это такое и зачем их надо платить.

Мы дадим определение налогов, вспомним историю их происхождения, Также рассмотрим вопросы – зачем нужны налоги и почему платить налоги – это очень важная обязанность ражданина страны.

Любое современное государство не может существовать без налогов, так как именно они являются основным источником формирования бюджета.

Старая как мир истина – государство живет и крепнет за счет налогов.

Налоги появились в древние времена в период разделения общества на классы и возникновения государств, в виде «взносов» граждан для содержания публичной власти. В классической древности их значение не было так велико, как сейчас. На нужды государства тратились накопленные ранее сокровища, взималась дань с побежденного противника, широко использовался труд рабов. Да и многие государственные деятели работали не за плату, и даже тратили свои собственные средства на какие-либо государственные нужды. Так было в Древней Греции. В Древнем Риме налоги платили все, кроме полноправных граждан. Но денег не хватало и пришлось выдумывать косвенные сборы. Одним из первых налогов был введен императором Веспасианом налог на общественные туалеты. Племянник императора усомнился в почтенности таких платежей, Веспасиан ответил знаменитой фразой: «Деньги не пахнут». В дальнейшем роль налогов становилась все более очевидной, потребность в них возрастала, появлялось все больше их видов. Кроме налогов на имущество и подушной подати, в каждой стране были самые разнообразные налоги. Налоги на скот, на производство железа, в России Петр Первый ввел налог на бороды, а еще были дымной, на лапти и много других. На рубеже 19-20 веков в общих чертах практически сложилась система налогообложения, которая в различных вариантах существует и сейчас.

История знает множество разнообразных форм изымания денег и ценностей у населения: дань, барщина, полюдье, оброк, церковная десятина. Поэтому очень важно определить, что же такое налог?

Сначала обратимся к Закону «Об основах налоговой системы в Российской Федерации». Статья 2 гласит: «Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными органами». Определение достаточно сложное, требует пояснений. В законе как равнозначные перечисляются налоги, сборы, пошлины. Указаны «бюджеты соответствующего уровня», такие как федеральный, субъектов федерации и местный. Внебюджетные фонды бывают разные, например Пенсионный фонд, в который делают взносы как организации, так и сами граждане, и из которого выплачиваются пенсии.

В Толковом словаре Даля слово «налог» поясняется как «подати, повинности деньгами, припасами, налагаемые на сословия, на торговлю, промыслы».

Современный словарь дает совсем короткое определение: налоги – это вид обязательных платежей взимаемых государством с юридических и физических лиц.

Обратимся же к современному законодательно установленному определению налогов.

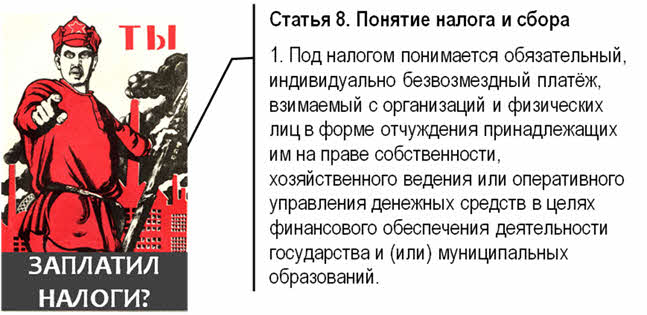

Налоги - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в виде части принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 « Понятие налога и сбора» Налогового Кодекса РФ).

Существуют два очень важных понятия, связанных с налоговым законодательством: физическое лицо и юридическое.

Физическое лицо в налоговом праве это человек, обладающий налоговой дееспособностью. Это мы с вами, простые граждане, обладающие дееспособностью.

Юридические лица – это предприятия, объединения, учреждения, общественные организации. Обладают имущественной самостоятельностью, имеют имущество на праве собственности, самостоятельный баланс, счет в банке. Есть устав, учредительные документы, зарегистрированные в установленном порядке. Несут самостоятельную ответственность по своим обязательствам.

На самом деле, никто налоги платить не любит, но их платить надо потому, что:

– обязанность уплаты установлена законодательно;

– за неуплату налогов предусмотрена уголовная ответственность (ст.ст. 198, 199 УК РФ).

Но это далеко не все. Мы к государству, в котором живем, предъявляем определенные требования. Представьте такую ситуацию - Вы не платите, Ваши друзья и близкие не платят, вообще никто не платит налоги. Что тогда будет?

В таком случае у государства не будет денежных средств на выполнение своих функций, таких, как защита страны, борьба с преступностью, и т.д. Поэтому налоги надо платить, чтобы у нас была медицина, чтобы развивалось образование, работали музеи, библиотеки и чтобы жили достойно пенсионеры.

И возникает следующая схема. Мы зарабатываем деньги и какую-то их часть передаем государству. Государство их собирает и справедливо перераспределяет не на себя, а на общество.

В нашей стране самый низкий подоходный налог в Европе – 13%.

Повышенная налоговая ставка – до 30 и 35% устанавливается в отношении дивидендов, доходов от выигрышей и призов.

Существуют налоговые льготы – полное или частичное освобождение от налогов конкретных юридических или физических лиц. Представляют собой один из элементов налоговой политики и имеют экономические или социальные льготы.

Если налоги - обязательные платежи, взимаемые государством с населения, значит, размеры их, сроки и порядок уплаты, регулируются законами, которые должны быть известны тем, кто платит налоги.

В РФ существует система налогового законодательства. В нее входят законы и подзаконные нормативные акты. Это «Закон РФ «Об основах налоговой системы в Российской Федерации», «О подоходном налоге с физических лиц», « О подоходном налоге с предприятий» и другие. К подзаконным актам относятся: указы Президента РФ, приказы и инструкции министерств и ведомств, другие правовые акты.

Закон устанавливает ответственность за нарушение налогового законодательства, права налоговых органов, виды налогов и т.д.

Налоговая грамотность – вещь очень важная. Государство возвращает своим гражданам 13% от суммы, потраченной на лечение, обучение, покупку квартиры. Все это так же прописано в налоговом законодательстве.

Урок 29. Обществознание 10-11 класс. Экономика. ФГОС

Конспект урока "Виды и функции налогов"

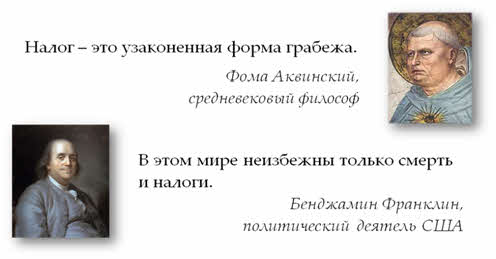

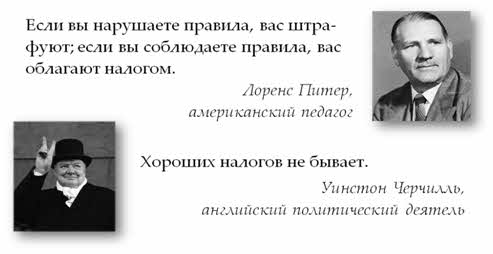

Можно привести ещё много высказываний известных и неизвестных авторов о налогах. Но и уже приведённых достаточно, для того чтобы понять: к вопросу налогообложения практически никто не может остаться равнодушным. Остановимся пока на том, что налоги, нравится нам это или нет, платить надо, и выясним, какие они бывают.

Выделим для начала те черты, которые характеризуют любой налог. И обратимся для этого к статье восьмой Налогового кодекса.

Итак, налог – это обязательный платёж. То есть, решение о необходимости его уплаты, размерах и сроках принимаете не вы. О добровольности и речи не идёт.

Так было не всегда. Оставим в стороне вопрос о том, что в первобытные времена вообще никаких налогов не было. Тогда не было и публичной власти, а сейчас без неё общество не сможет обойтись.

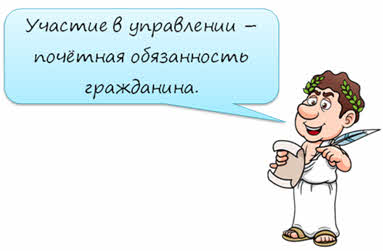

Но, например, в Древней Греции считалось, что свободные граждане налогами облагаться не должны. Дань государству платили побеждённые им враги. Правда, и денег для содержания государственного аппарата особо много не требовалось.

Участие в управлении считалось почётной обязанностью гражданина, её чаще всего выполняли бесплатно, некоторые и собственные деньги вкладывали.

Ну, а если происходило что-то чрезвычайное, предстояли крупные расходы, тогда по решению народного собрания вводились чрезвычайные сборы с богатейших граждан.

Например, на постройку храма или нового боевого корабля. Эти сборы называли «литургии», что в переводе с греческого означает «приношения».

То есть, предполагалось, что платят их на добровольных началах. Добровольность эта была, разумеется, вынужденной. С деньгами люди расставались в те времена не более охотно, чем сейчас. Но, во-первых, это было почётно: войти с число тех избранных, кто может поддержать свою родину материально.

А во-вторых, отказ мог повлечь лишение гражданства. Ибо, какой же ты гражданин, если не хочешь поддержать свою родину материально? Правда, торговцы, независимо от гражданства, должны были уплачивать налог с продаваемых ими товаров, а также таможенные пошлины на импорт. Как и в наши дни, эти платежи включались в цену, и в итоге платил покупатель, те самые свободные граждане, которые не должны были платить налоги.

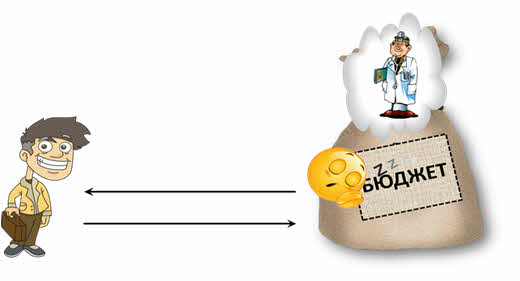

Налоги – индивидуально безвозмездные платежи. После того как вы перечислили деньги в государственный бюджет, взамен ничего не получите.

Ну, разве что возможность спать спокойно. Нет, как член общества вы отдачу почувствуете. Потому что на налоговые поступления финансируется содержание армии, полиции, школ, больниц и так далее. Но это общегосударственные расходы, обезличенные. Гражданин может не обращаться за медицинской помощью, никто из его близких не получает бесплатного образования… Это не отменяет его обязанность платить налоги. А вот сборы или пошлины, которые тоже уплачиваются в бюджет, носят не безвозмездный характер.

Допустим, вы хотите заняться производством лекарственных средств или открыть свою радиостанцию, или стать частным сыщиком. Все эти виды деятельности объединяет то, что на занятие ими нужно получить разрешение государства – лицензию. Уполномоченный государственный орган совершает определённые действия, а вы платите специальный сбор. Или другой пример: таможенные пошлины. Их ведь уплачивает не каждый гражданин.

Целью налогообложения является сбор средств для финансирования деятельности органов управления, как на общегосударственном, так и местном, региональном и муниципальном уровне. Это значит, что вводить налоги могут лишь государственные органы в установленном законом порядке.

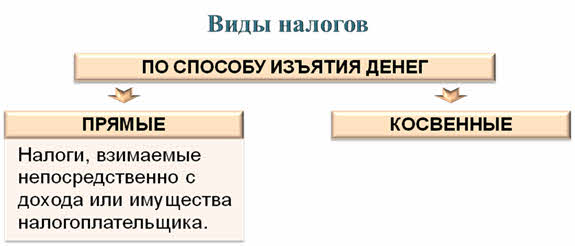

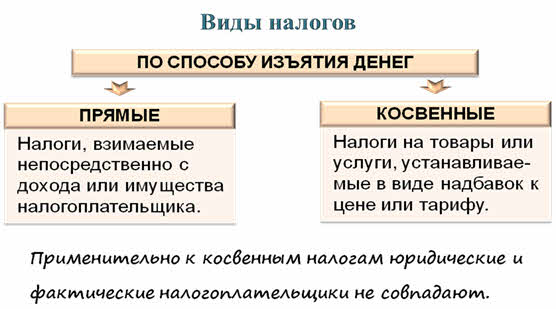

Перейдём к классификации налогов, выделению их видов.

По способу изъятия денег– прямые и косвенные. Прямые, это когда вы чётко знаете, что платите налог. Отдаёте свои кровно заработанные в общегосударственную копилку. Физические лица платят подоходный налог, юридические – налог на прибыль, и те, и другие – на недвижимое имущество. К этой группе относят также обязательные платежи в социальные и пенсионные фонды, налог на дарение или наследование и некоторые другие.

Виды налогов:

Прямые налоги:

· налог на прибыль;

· налог на недвижимое имущество;

· обязательные платежи в социальные фонды;

· налог на дарение имущества;

· налог на наследование имущества;

· иные налоги и обязательные платежи.

В истории встречаются разнообразные виды прямых налогов, иногда достаточно курьёзные: на окна, календари, даже пудру для волос. Вы, вероятно, помните из курса отечественной истории о налоге на бороды, который ввёл Пётр Первый.

А в Великобритании с тысяча семьсот восемьдесят четвёртого по тысяча восемьсот одиннадцатый годы платили налог на шляпы. При покупке шляпы на подкладке ставилась специальная печать об уплате налога. Между прочим, за её подделку суд мог приговорить к смертной казни. После введения этого налога сразу же начались споры о том, что можно считать шляпой, а что – нет. Государство легко разрубило этот гордиев узел: налог стало нужно платить с любого головного убора.

О том же, что вы платите косвенные налоги, вы иногда даже не знаете. Конечно, они не являются тайными, мы просто не задумываемся над этим. Почему? Потому что их платим, как бы, не мы. Налог на добавленную стоимость, акцизные сборы, налог с продаж, импортные пошлины платят те, кто получает выручку от продажи товаров, облагаемых этими налогами. Но поскольку они включаются в продажные цены, получается, что в итоге расплачивается покупатель. А официальные плательщики косвенных налогов являются всего-навсего посредниками между нашим карманом и государственной казной.

Косвенные налоги:

· налог на добавленную стоимость (НДС);

· иные налоги и сборы.

Виды налогов:

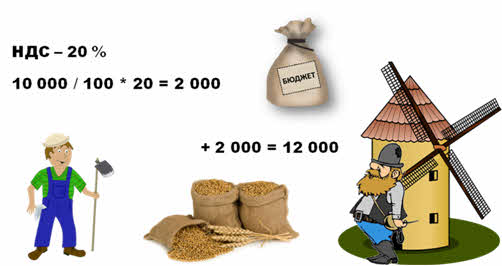

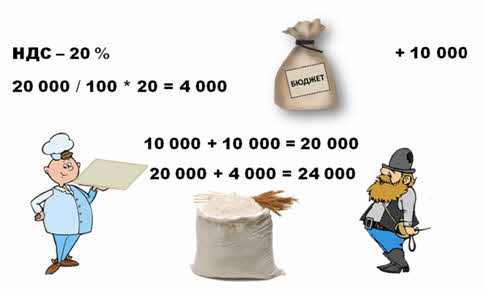

О НДС и акцизах вы, конечно, уже слышали. Давайте более подробно разберём, что они собой представляют. Мельник купил у фермера зерно на сумму, скажем, десять тысяч чего-нибудь, каких-нибудь денежных единиц. Ставка налога на добавленную стоимость пусть будет двадцать процентов. Фермеру нужно уплатить в бюджет две тысячи. Значит, мельник заплатит за зерно не десять, а двенадцать тысяч.

Зерно будет смолото, а мука – продана пекарю. Те затраты, которые понёс мельник, он должен возместить, ну и прибыль какую-никакую получить. Допустим, это тоже десять тысяч. По какой цене он продаст муку пекарю? Десять тысяч от фермера (здесь НДС не считаем) плюс десять тысяч от мельника. Итого, двадцать тысяч. Добавляем двадцать процентов. Пекарь должен заплатить двадцать четыре тысячи. Из этих четырёх тысяч налога две мельник оставит себе – это та сумма, которую внёс в бюджет фермер. Мельник её уже платил, теперь она ему вернулась. Ну, а две тысячи за свою добавленную стоимость он, разумеется, должен отдать государству.

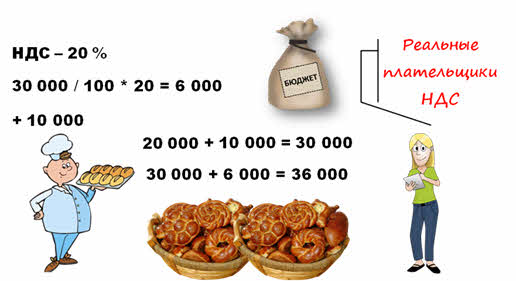

Пекарь испечёт из муки очень вкусные булочки. Его труд тоже чего-то стоит, и свой вклад в партию вкусняшек он оценит в те же десять тысяч. Цена партии, таким образом, составит тридцать тысяч. Не забыли, что четыре тысячи НДС, включённые в продажную цену мельника, мы не учитываем? Двадцать процентов от тридцати тысяч – шесть тысяч. Значит, за всё удовольствие желающие приобрести товар заплатят тридцать шесть тысяч. Из полученных в качестве налога на добавленную стоимость шести тысяч, в казну пекарь перечислит две, со своей добавленной стоимости. Четыре уже были уплачены фермером и мельником.

Это если пекарь сам будет продавать свои булочки желающим, а не продаст их для реализации хлебному магазину. Тогда стоимость добавиться ещё раз, и налог на добавленную стоимость тоже. Кстати, одной муки пекарю будет недостаточно. Сахар, масло, яйца… Во всех производственных цепочках на каждом промежуточном этапе будет уплачиваться НДС.

Другой вопрос, кто реально все эти деньги заплатил? Правильно, поедатели булочек. Ведь именно они облегчили свои кошельки на все тридцать шесть тысяч.

То же самое относится и к акцизам. Это – налог, которым также облагаются не люди, а продукция, реализуемая внутри страны. Статья сто восемьдесят первая Налогового кодекса перечисляет все подакцизные товары. Самый известный всем пример – алкоголь и табак. Но это также и автомобили, бензин и дизельное топливо, большая часть лекарств, парфюмерная продукция. Уплачивает акцизы те, кто из продаёт, но из карманов потребителей.

Подакцизные товары в РФ:

· спиртосодержащая и алкогольная продукция;

· автомобильный бензин, дизельное топливо;

· иные товары (ст. 179–206 НК РФ).

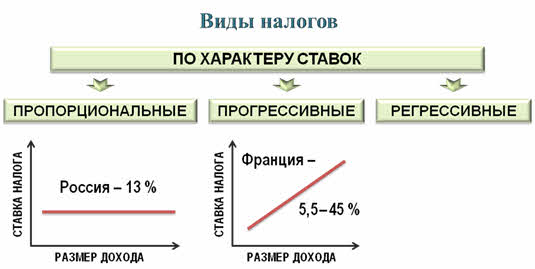

По характеру ставок выделяют пропорциональные, прогрессивные и регрессивные налоги.

При пропорциональной системе все налогоплательщики перечисляют в бюджет одинаковую долю от суммы, подлежащей налогообложению. Возьмём, для примера, подоходный налог. Если доход – десять тысяч, а налоговая ставка – десять процентов, то уплатить нужно тысячу. Если доход в пять раз больше, то и налог вырастет в пять раз: десять процентов от пятидесяти тысяч – пять тысяч.

Виды налогов:

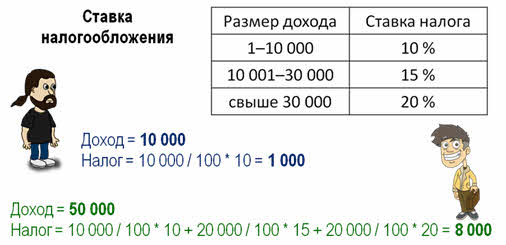

Прогрессивное налогообложение предполагает, что с ростом доходов растёт не только сумма налога, но и его процентная ставка. Поясним на том же примере. С десяти тысяч дохода оставляем те же десять процентов. С суммы от десяти до тридцати тысяч – уже пятнадцать, а свыше тридцати – двадцать процентов. Какой налог заплатит обладатель дохода в пятьдесят тысяч в этом случае? Одна тысяча плюс три тысячи плюс ещё четыре. Итого, восемь тысяч, на три тысячи больше, чем при пропорциональной системе налогообложения.

Какой подход более справедлив? Это очень дискуссионный вопрос. Государства в разных странах решают его по-разному. Например, в России пропорциональное налогообложение доходов граждан, а во Франции – прогрессивное. В две тысячи тринадцатом году налоговая ставка в этой стране составляла от пяти с половиной до сорока пяти процентов. А с доходов свыше одного миллиона евро необходимо было уплатить в госбюджет семидесятипяти-процентный налог. Не все сверхбогатые граждане Французской республики готовы были расстаться с такими суммами. Некоторые даже приняли гражданство других государств.

Регрессивная система, наоборот, предполагает снижение ставки налогообложения с ростом доходов. Представьте себе, что все платили бы в бюджет одинаковую сумму. Скажем, одну тысячу. От дохода в десять тысяч – это десять процентов, а от пятидесяти тысяч – только два.

По назначению налоги и сборы бывают общие и специальные. Специальные идут на финансирование конкретных программ. Скажем, платежи в Пенсионный фонд или Фонд обязательного медицинского страхования. Или дорожный сбор. Куда расходовать общие налоги, решает правительство страны и парламент, когда принимают годовой бюджет.

Также выделяют общегосударственные и местные налоги. Есть и другие критерии, но хватит пока и этих.

Виды налогов:

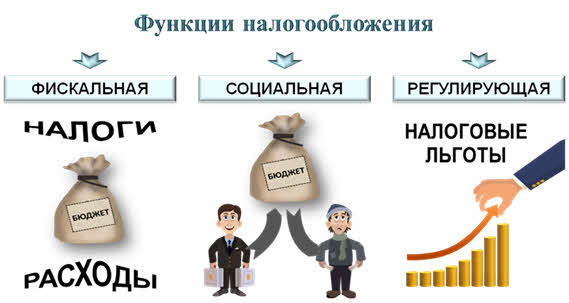

В завершение назовём основные функции налогообложения.

Фискальная – пополнение государственного бюджета. Налоги – основная часть его доходов. Без них государство не в состоянии будет содержать аппарат управления, армию, правоохранительные органы, финансировать научные исследования, социальные программы. Это очень важная функция. Налогово-бюджетную политику государства так и называют – фискальная политика. Но есть и другие.

Социальная: через налоги происходит частичное перераспределение доходов, смягчается социальная дифференциация. Создаются равные возможности для пользования многими социальными институтами: образованием, здравоохранением.

Через систему налогообложения государство может регулировать экономическое развитие. Низкие налоги на прибыль стимулируют расширение производства. Повышение налогов на доходы приведёт к сокращению спроса. Налоговыми льготами можно поддержать те отрасли экономики, развитие которых наиболее важно и перспективно для страны на данном этапе.

Функции налогообложения:

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе.

Читайте также: