Вексель налог на прибыль

Опубликовано: 18.05.2024

30 сентября Верховный Суд РФ вынес Определение № 305-ЭС19-996 по делу об оспаривании российской пивоваренной компанией «Хейнекен» результатов выездной налоговой проверки, в ходе которой ее оштрафовали за неуплату налога на прибыль в связи с расчетом за приобретение товарных знаков векселями иностранных компаний.

Российская компания расплатилась за товарные знаки векселями иностранных компаний

В 2003–2006 гг. иностранная компания «Ivan Taranov Breweries (Cyprus) Limited», будучи владельцем доли свыше 50% капитала ООО «Пивоварни Ивана Таранова», выдала последнему на безвозмездной основе свой вексель, а также передала вексель другой зарубежной фирмы «D&D Brewing Ltd».

Далее вышеуказанное российское общество, будучи единственным участником ООО «ПИТ Инвестментс», безвозмездно передало последнему один из таких векселей. В результате реорганизаций иностранных компаний обязательства векселедателя по вышеуказанным ценным бумагам перешли к компании «Barrel Holdings Limited» (Республика Кипр). Впоследствии векселя достались ООО «Объединенные пивоварни Хейнекен» в порядке правопреемства от присоединенных к нему российских обществ «Пивоварни Ивана Таранова» и «ПИТ Инвестментс».

В августе 2012 г. российская пивоваренная компания «Хейнекен» выкупила права на товарные знаки у иностранной компании «Barrel Holdings Limited» на основании договора об отчуждении исключительных прав. Общество расплатилось вышеуказанными векселями и стороны составили соглашение о зачете требований.

Налоговая инспекция доначислила компании налог на прибыль, пени и штраф

В 2016 г. межрегиональная инспекция ФНС России № 3 по крупнейшим налогоплательщикам проводила выездную налоговую проверку «Хейнекен» за период с 1 января 2012 г. по 31 декабря 2013 г. По ее результатам инспекция заключила, что при осуществлении зачета встречных требований в 2012 г. общество не отразило доход от реализации безвозмездно полученных векселей. В результате налоговая база по налогу на прибыль организаций за вышеуказанный год была занижена на сумму 729 млн руб., а российский бюджет не дополучил налог в размере 145 млн руб. Таким образом, налоговики вынесли решение о привлечении организации к ответственности, доначислив налог на прибыль, пени и штраф на общую сумму свыше 237 млн руб.

Впоследствии ФНС России лишь незначительно снизила начисленный налог и пени, оставив в силе решение нижестоящего органа. В этой связи ООО «Объединенные пивоварни Хейнекен» оспорило результаты выездной проверки в судебном порядке.

Две инстанции решили, что спорная сделка приравнивается к возврату займа, но кассация не согласилась

Суды первой и второй инстанций удовлетворили требования заявителя и признали недействительным решение налоговой инспекции. Они исходили из того, что спорные векселя были использованы обществом в качестве средства платежа при приобретении товарных знаков и общество не получило какой-либо экономической выгоды, подлежащей налогообложению. По мнению судов, погашение спорных векселей в сложившейся ситуации должно рассматриваться как возврат займа, который согласно подп. 10 п. 1 ст. 251 НК РФ не является доходом в целях налогообложения.

Кроме того, обе судебные инстанции сочли, что инспекция, начисляя недоимку, неправомерно проигнорировала накопленный налогоплательщиком убыток предыдущих налоговых периодов. Как указали суды, в ходе выездной проверки налоговый орган запросил, а общество представило документы, подтверждающие период образования и правомерность формирования соответствующего убытка, начиная с 2008 г. В этой связи суды пришли к выводу о том, что в рамках применения ст. 283 НК РФ инспекция при доначислении соответствующих налогов была обязана скорректировать доначисления на сумму сформированного убытка.

В дальнейшем окружной суд не согласился с выводами нижестоящих инстанций и частично отменил их судебные акты. Кассация отметила, что в 2012 г. у общества произошло выбытие векселей как ценных бумаг в результате их предъявления к оплате и погашения номинальной стоимости векселей. Эта операция в силу п. 2 ст. 280 НК РФ является объектом налогообложения по налогу на прибыль. Суд округа также указал на то, что материалы дела не подтверждают существование заемных отношений с участием общества, напротив, векселя получены им безвозмездно как ценные бумаги.

Кассационная инстанция добавила, что у инспекции отсутствовала обязанность по учету убытка прошлых налоговых периодов, накопленного обществом, при определении суммы недоимки по налогу за периоды, охваченные проверкой, поскольку на требование о представлении первичных документов, подтверждающих размер сформированного убытка, налогоплательщик представил только регистры налогового учета и оборотно-сальдовые ведомости, не представив при этом первичные документы. Таким образом, общество не подтвердило свое право на учет убытков.

ВС РФ лишь частично согласился с выводами окружного суда

Со ссылкой на существенные нарушения норм материального и процессуального права ООО «Объединенные пивоварни Хейнекен» направило кассационную жалобу в Верховный Суд РФ.

Изучив обстоятельства дела № А40-24375/2017, высшая судебная инстанция поддержала вывод окружного суда о наличии у инспекции правовых оснований для включения стоимости погашенных векселей в состав облагаемых налогом доходов общества. «При рассмотрении дела общество не представило доказательств, подтверждающих вступление его правопредшественников – ООО “Пивоварни Ивана Таранова” и “ПИТ Инвестментс” именно в заемные отношения с иностранными компаниями “Ivan Taranov Breweries (Cyprus) Limited” и “D&D Brewing Ltd”, выдавшими спорные векселя. Напротив, как установили суды, данные векселя переданы обществу безвозмездно на основании отдельных соглашений. Следовательно, как правильно указал суд округа, у судов первой и апелляционной инстанции отсутствовали основания для вывода о применении к спорным векселям подп. 10 п. 1 ст. 251 НК РФ и об освобождении от налогообложения дохода, полученного обществом при предъявлении векселей к погашению», – отмечено в определении Суда, который указал, что в этой части кассационная жалоба не подлежит удовлетворению.

В то же время ВС не согласился с выводом окружного суда об отсутствии у инспекции при определении окончательного размера недоимки обязанности по корректировке данного дохода на величину накопленного обществом убытка прошлых лет. Так, Суд пояснил, что при исчислении налога на прибыль налогоплательщикам предоставлено право учесть убыток при исчислении указанного налога, но при условии соблюдения установленных законом требований, в том числе при выполнении обязанности, предусмотренной п. 4 ст. 283 НК РФ. Следовательно, для отказа в применении положений вышеуказанной статьи должно быть установлено, что соответствующие расходы налогоплательщика, входящие в объем переносимого убытка, документально не подтверждены (Постановление Президиума ВАС РФ от 24 июля 2012 г. № 3546/12). Такое обстоятельство устанавливается в ходе налоговой проверки, т.е. по результатам взаимодействия налогового органа и налогоплательщика, принимая во внимание поведение сторон в рамках такого взаимодействия.

«Это означает, что при возникновении вопроса о переносе накопленного убытка прошлых лет налоговый орган в ходе проведения налоговой проверки и рассмотрения ее результатов обязан предоставить налогоплательщику реальную возможность подтвердить соблюдение требований п. 4 ст. 283 НК РФ. В данном случае, как установлено судами, в ходе налоговой проверки инспекция направила обществу требование о представлении первичных документов, подтверждающих размер сформированного убытка, в ответ на которое налогоплательщик представил регистры налогового учета и оборотно-сальдовые ведомости. Таким образом, налогоплательщик не игнорировал запрос, полученный от инспекции. Регистры налогового учета согласно положениям ст. 313–314 НК РФ предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы, и, следовательно, являются доказательством, позволяющим определить размер переносимого убытка», – отмечено в определении Суда.

Дело направлено на новое рассмотрение в суд первой инстанции

Верховный Суд отметил, что в сложившейся ситуации с учетом объема документов, подтверждающих расходы налогоплательщика, объективной сложности их единовременного представления в короткий срок, в целях обеспечения его права на перенос убытков инспекция была вправе использовать полномочия, предусмотренные п. 1 ст. 93 НК РФ. А именно истребовать у налогоплательщика документы, отсутствующие у инспекции (не представленные в ходе предыдущих проверок) и необходимые для проверки обоснованности конкретных расходов, указанных в регистрах налогового и бухгалтерского учета. Однако данным правом налоговый орган не воспользовался.

При таких обстоятельствах вывод суда округа об отсутствии у налоговиков обязанности учитывать суммы накопленного обществом убытка при определении размера недоимки по налогу на прибыль за 2012 г. не может быть признан законным. В то же время суды первой и апелляционной инстанций не установили, в части каких именно статей затрат общество заявило о переносе убытка и в каком объеме заявленный к переносу убыток в действительности подтвержден первичными учетными документами. Таким образом, ВС РФ выявил, что суды трех инстанций не дали должной оценки поведению инспекции и общества на стадии налоговой проверки при подтверждении размера переносимого убытка и не установили размер переносимого убытка, отвечающий требованиям п. 4 ст. 283 НК РФ.

В этой связи ВС отменил судебные акты нижестоящих судов в части вывода по эпизоду, связанному с налогом на прибыль, и отправил дело на новое рассмотрение в суд первой инстанции. При новом рассмотрении дела суду следует проверить доводы общества и возражения налогового органа относительно допустимости переноса убытка с учетом поведения общества и инспекции на стадии проведении налоговой проверки и рассмотрения ее результатов, при необходимости предложить сторонам представить доказательства, подтверждающие размер убытка прошлых налоговых периодов, который может быть перенесен на 2012 г. в счет уменьшения доходов от погашения векселей.

Эксперты «АГ» неоднозначно оценили выводы ВС

Адвокат, партнер и руководитель практики «Арбитражное, налоговое и банкротное право» Коллегии адвокатов г. Москвы № 5 Вячеслав Голенев отметил, что комментируемое определение ВС РФ касается двух вопросов: соотношения векселя и займа для целей налогообложения, а также переноса убытков.

«Относительно правового статуса векселя для целей налогообложения основная мысль Суда сводится к тому, что вексель можно рассматривать в качестве займа только для первого векселедержателя, который оплатил вексель (т.е., по факту, выдал заемное финансирование). Однако в приведенном деле векселя были получены безвозмездно именно как ценные бумаги, а не как заемное финансирование на обычно существующих в практике условиях. Векселя стали передаваться от компании к компании как объект имущества, и их природа для целей налогообложения – передача ценных бумаг, а значит, форма сделки – изначально иная (не заем, а уступка прав требований по ценной бумаге). Налогоплательщик не являлся участником изначального заемного финансирования. Для любого последующего векселедержателя передача векселя будет рассматриваться как операция по купле-продаже векселя, а погашение долга по нему – как доходная операция с обложением такого дохода налогом на прибыль», – пояснил эксперт.

По словам адвоката, ВС верно подметил, что налоговая база в таком случае определяется с учетом особенностей, установленных ст. 280 НК РФ. Так, учитываются доходы налогоплательщика, в том числе от погашения или частичного погашения их номинальной стоимости и понесенные расходы, определяемые исходя из цены приобретения ценных бумаг. Поскольку реорганизация не изменяет порядок налогообложения, для определения налоговой базы налогоплательщиком может быть принята, в том числе цена приобретения ценных бумаг его правопредшественником (п. 1 ст. 277 НК РФ). «В рассматриваемом деле установлено, что векселя правопредшественниками были получены безвозмездно, значит, отсутствовали расходы, на которые можно уменьшить доход от спорной операции по погашению векселя в рамках ст. 280 НК РФ. Налогоплательщик самолично заем не выдавал (вексель не покупал), в связи с чем он не мог быть участником изначального заемного правоотношения для цели освобождения от налогообложения в рамках подп. 10 п. 1 ст. 251 НК РФ», – пояснил Вячеслав Голенев.

Касательно вопроса о переносе убытков эксперт отметил, что Верховный Суд поддержал широко известный подход о необходимости документального подтверждения убытков. «Вместе с тем Верховный Суд указал на дополнительный процедурный критерий, необходимый для правильного установления действительной налоговой обязанности налогоплательщика в части убытка, – истребование документов у налогоплательщика должно соотноситься с его реальной возможностью подтвердить соблюдение требований п. 4 ст. 283 НК РФ. В указанном деле налоговый орган запросил документы, подтверждающий размер убытка, а не его основание. Иных документов налоговый орган не запросил, тем самым отказавшись от реализации своих прав на более углубленную проверку поведения налогоплательщика в части отраженных убытков. Поэтому спорным правовым вопросом дела при новом рассмотрении будет именно размер убытка, а не правомерность его учета», – пояснил адвокат.

Адвокат, руководитель практики налоговых споров «МЭФ Аудит» Дмитрий Кириллов не согласился с выводом ВС о налогообложении векселей. «Верховный Суд пришел к выводу, что предъявление векселя к оплате не первоначальным векселедержателем, а лицом, получившим его в ходе последующих операций, является иным выбытием и реализацией для целей налогообложения. Такая позиция представляется спорной, я склонен согласиться с подходом нижестоящих судов (увы, опровергнутой в определении), которые сочли в этом случае близкой правовую природу векселя и договора займа. В этой ситуации векселедатель оформил обязательство уплатить векселедержателю или иному лицу денежные средства, последующие операции по передаче этого векселя можно было считать цессиями, а последний векселедержатель – ООО “Объединенные пивоварни Хейнекен” предъявил вексель к оплате, и векселедатель исполнил свое обязательство зачетом», – отметил он.

По словам эксперта, Верховный Суд косвенно подтвердил эту логику, указывая, что подп. 10 п. 1 ст. 251 НК РФ применим к ситуациям, когда именно налогоплательщик (его правопредшественник) выступал участником заемных отношений, оформленных выдачей векселя. «Из этого можно сделать вывод о том, что Суд был бы готов признать заемную природу этих вексельных правоотношений, если бы ООО “Объединенные пивоварни Хейнекен” было бы их непосредственным участником. К сожалению, далее Верховный Суд РФ сделал негативный для налогоплательщика вывод о налогообложении выбытия векселя налогом на прибыль согласно п. 2 ст. 280 НК РФ», – полагает адвокат.

В то же время Дмитрий Кириллов положительно оценил вывод Суда о недопустимости бездействия налогового органа при представлении ему налогоплательщиком документов, которые налоговый орган посчитал недостаточным для подтверждения убытка, переносимого на будущие периоды. «Верховный Суд верно указал, что налоговый орган был вправе воспользоваться своими полномочиями по истребованию документов и установить с их помощью основания переноса убытка, но не сделал этого, на этом основании дело было направлено на новое рассмотрение», – подытожил эксперт.

ООО выпустило собственный вексель номинальной стоимостью 2 млн руб. В этом же месяце вексель продается по договору купли-продажи за 1 млн 700 тыс. руб. Организация-покупатель полностью расплатилась за вексель.

Какими бухгалтерскими проводками нужно отразить эти операции? В какой сумме и в какой момент ООО-продавец может принять в расходах по налогу на прибыль разницу между номинальной и продажной стоимостью векселя?

Согласно ст. 142 ГК РФ ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе (ст. 815 ГК РФ).

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (ст. 454 ГК РФ).

В соответствии со ст. 128 ГК РФ к вещам относятся наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги.

Пока векселедатель (Ваша организация) не передаст вексель векселедержателю, вексель невозможно признать ценной бумагой, потому что ценная бумага, как следует из вышеперечисленных норм, должна удостоверять права.

Выпущенный собственный вексель ничьих прав не удостоверяет.

Следовательно, продать собственный вексель нельзя.

Так называемая продажа собственного векселя – это оформление займа (см. выше ссылку на ст. 815 ГК РФ).

При этом данная ст. 815 ГК РФ «Вексель» содержится в § 1 «Заем» главы 42 «Заем и кредит» ГК РФ.

Если Вы оформили договор купли-продажи, то налоговые инспекторы могут усмотреть выручку от реализации ценных бумаг с соответствующими налоговыми последствиями.

И хотя еще давно Минфин РФ писал, что размещение собственных векселей (в том числе, оформленное договорами купли-продажи) учитывается векселедателем для целей налогообложения прибыли как привлечение денежных средств по договору займа (письмо от 06.02.2006 г. № 03-03-04/1/91) (то есть допуская оформление договора купли-продажи), однако арбитражная практика показывает, что налоговые инспекторы по-иному видят этот вопрос.

Минфин РФ также подчеркивает, что вексель имеет двойственную природу.

С одной стороны, вексель признается займом, а с другой стороны, ценной бумагой.

Следовательно, для векселедателя выданный вексель следует рассматривать как заключение договора займа (письмо от 04.03.2013 г. № 03-03-06/1/6365).

В бухгалтерском учете при выдаче собственного векселя в обеспечение возврата займа на дату получения денежных средств:

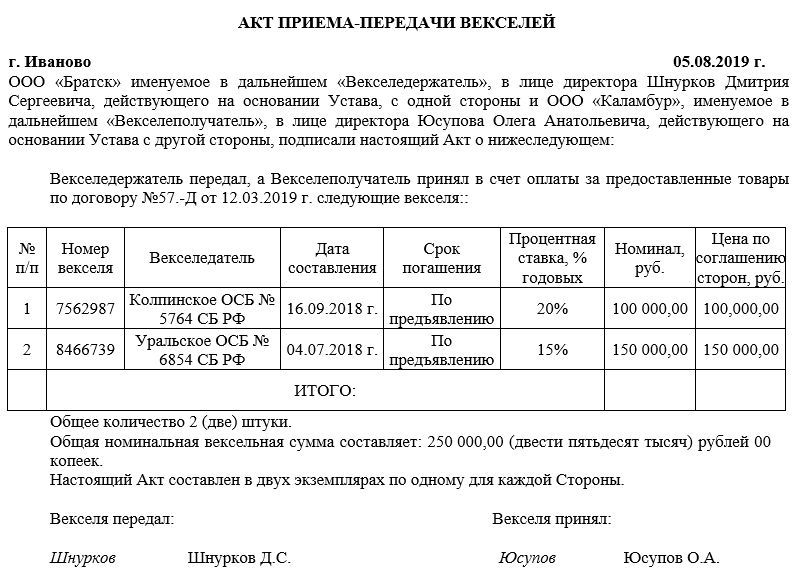

При передаче векселя обязательно составляется акт приема-передачи.

П.п. 10 п. 1 ст. 251 НК РФ установлено, что при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований.

П. 12 ст. 270 НК РФ определено, что при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований.

Следовательно, разъяснил Минфин РФ в письме от 04.03.2013 г. № 03-03-06/1/6365, денежные средства, полученные от векселедержателя, не будут признаваться доходом векселедателя для целей налогообложения.

При погашении векселя денежные средства, возвращенные векселедателем векселедержателю, не включаются в состав расходов векселедателя для целей налогообложения.

Президиум ВАС РФ в постановлении от 24.11.2009 г. № 9995/ 09 указал, что реализация собственных векселей не признается реализацией ценных бумаг, поскольку путем выпуска и реализации собственных векселей общество фактически привлекает заемные средства.

Выдача векселя удостоверяет наличие между сторонами обязательств, вытекающих из договора займа.

Несмотря на то что выдача собственных векселей первому держателю сопровождалась оформлением договоров купли-продажи, это не изменило содержание операции займа, так как правоотношения сторон представляли собой выдачу обществом векселей, в результате которой у общества появилось обязательство выплатить по приказу векселедержателя значащиеся в векселях суммы.

Поэтому в соответствии с п.п. 10 п. 1 ст. 251 НК РФ денежные средства, полученные обществом в результате размещения собственных простых векселей, при определении налоговой базы по налогу на прибыль учету не подлежат (конец цитаты).

Разница между номиналом векселя и суммой полученного займа признается дисконтом.

Как разъяснил Минфин РФ в письме от 27.05.2015 г. № 03-03-10/30520, сумма вексельного дисконта является платой за пользование заемными средствами, идентичной по своей экономической сути процентам, начисляемым по долговому обязательству.

Порядок налогового учета дисконта по собственному векселю аналогичен порядку налогового учета процентов по долговым обязательствам у должника.

Согласно п. 15 ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденного приказом Минфина РФ от 06.10.2008 г. № 107н, проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность.

Начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 66.

В соответствии с п.п. 2 п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, относятся расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных ст. 269 НК РФ.

Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц) и первоначальной доходности, установленной эмитентом (заимодавцем) в условиях эмиссии (выпуска, договора), но не выше фактической.

П. 8 ст. 272 НК РФ предусмотрено, что по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, налогоплательщиком, применяющим метод начисления, расход признается осуществленным и включается в состав соответствующих расходов на конец месяца соответствующего отчетного периода.

Таким образом, приходящаяся на соответствующий месяц и подлежащая учету в составе расходов часть суммы дисконта по собственному векселю отражается в налоговом учете векселедателя на последнее число соответствующего месяца (письмо Минфина РФ от 27.05.2015 г. № 03-03-10/305020).

Кому выгодна выплата дивидендов векселями

Как учесть убытки по векселям ликвидированных эмитентов

Как векселя помогают передавать деньги в безналоговом режиме

В последнее время большинство экспертов характеризуют любые финансовые схемы с использованием собственных векселей или векселей третьих лиц как операции с высоким налоговым риском. Поскольку проверяющие считают, что применение подобных форм расчетов зачастую сопряжено с уклонением от уплаты налогов. Вместе с тем более удобного и надежного финансового инструмента попросту не существует.

Согласно своей правовой природе, вексель может использоваться и как самостоятельный объект купли-продажи, и как способ привлечения заемных средств, и как средство платежа. Использование векселя в качестве средства платежа предоставляет компаниям возможность увеличить свой товарооборот, получить от поставщиков необходимое сырье и материалы, расширить круг покупателей. Лишь выполняя эти свои прямые функции, вексель попутно может принести компании некую налоговую экономию.

Расчетная функция векселей сопутствует налоговой экономии поставщика

Расчетная функция векселя применяется для налоговой оптимизации, в основном когда налоговая база исчисляется кассовым методом. Например, у компаний, применяющих УСН. Так как при использовании кассового метода доходы признаются на дату поступления денежных средств или при погашении задолженности иным способом (п. 2 ст. 273 НК РФ). Следовательно, компания может сэкономить единый налог (налог на прибыль), получив в счет оплаты за реализованные товары, работы, услуги собственный вексель покупателя. Выручка от реализации у поставщика, работающего по кассовому методу, возникает на дату погашения векселя покупателем или на дату его передачи третьему лицу.

Для поставщиков, работающих по методу начисления, получение в оплату векселя не влечет каких-либо налоговых последствий. Налоговая база по налогу на прибыль и НДС от оплаты не зависит (п. 1 ст. 249, п. 1 ст. 248, п. 3 ст. 271 НК РФ). Однако и такие компании также могут получить налоговую экономию от расчетов векселями.

Дело в том, что поставщик может учесть номинал векселей третьих лиц при формировании резерва по сомнительным долгам (ст. 266 НК РФ). Поскольку передача векселя не ведет к получению фактической оплаты за реализованные товары (постановление Федерального арбитражного суда Западно-Сибирского округа от 04.05.12 № А45-13579/2011). До момента, пока векселя не будут погашены векселедателем или переданы третьим лицам.

Из анализа положений статьи 815 ГК РФ следует, что вексель удостоверяет обязательства по договору займа. Получается, что заем связан с реализацией. Поэтому компания имеет право создавать резерв по задолженности, в счет оплаты которой получен вексель третьего лица. Более того, векселя не упомянуты в перечне обеспечений, не позволяющих формировать резерв по сомнительным долгам (п. 1 ст. 266 НК РФ).

Покупателю также выгодно рассчитываться векселями

Покупатель, передавший в качестве предоплаты поставщику вексель третьего лица, может принять авансовый НДС к вычету. Такой подход разделяют арбитражные суды. К примеру, в постановлении Федерального арбитражного суда Северо-Западного округа от 19.01.12 № А05-5313/2011 компания в счет предстоящих поставок товара передала продавцу простые банковские векселя. Налог с суммы внесенной предоплаты организация приняла к вычету.

Конечно, налоговики сочли, что компания не имеет права на вычет. Поскольку у нее отсутствуют документы, подтверждающие фактическое перечисление предоплаты поставщику (п. 9 ст. 172 НК РФ). По мнению проверяющих, такими документами могут являться только платежные поручения. Однако судьи отметили, что стороны сделки вправе самостоятельно определить форму и способ взаимных расчетов. В частности, они могут предусмотреть в контракте как оплату деньгами, так и передачу векселя либо другую форму платежа.

Таким образом, арбитры пришли к выводу, что требование контролеров о представлении платежного поручения на сумму предоплаты безосновательно ущемляет права налогоплательщика, использующего иные средства расчетов с контрагентами. Как указал Федеральный арбитражный суд Уральского округа, главное при этом – прописать в договоре поставки, что предоплата может производиться векселем (постановление от 14.09.11 № Ф09-5136/11). Ведь по смыслу пункта 9 статьи 172 НК РФ платежный документ лишь подтверждает факт предоплаты. При передаче векселя таким подтверждением является акт приемки-передачи ценной бумаги.

Кроме того, покупатель может передать в качестве аванса и свой собственный вексель. Правда, в этом случае для снижения налоговых рисков целесообразно оформить дополнительное соглашение к договору поставки, в котором будет указано, что предоплата может производиться собственным векселем покупателя. Такой метод налоговой экономии позволит получить вычет по НДС без отвлечения денежных средств из оборота компании.

Выплата дивидендов векселями позволит отсрочить уплату НДФЛ

Выплата дивидендов векселями третьих лиц позволит отсрочить уплату НДФЛ на срок, приемлемый для учредителя. Поскольку если получателем векселя выступает физлицо, то в момент получения векселя дохода у него не возникает. Ведь компания, которая выступает плательщиком дивидендов, не имеет возможности удержать НДФЛ, как это предписывает пункт 3 статьи 214 НК РФ. Вексель в данном случае рассматривается не как имущество, а как долговая ценная бумага. Поэтому не является доходом в натуральной форме.

Кроме того, Президиум ВАС РФ еще в 2000 году указал, что при получении векселя облагаемый НДФЛ доход возникает у физлица только в момент фактического получения денежных средств по векселю (постановление от 11.04.2000 № 440/99). ФНС России также считает, что до реализации физлицом права требования по векселю это лицо не имеет фактического дохода ни в денежной, ни в натуральной форме (письмо от 26.04.06 № 04-2-02/335@).

Такой подход разделяют и суды (к примеру, постановление Федерального арбитражного суда Поволжского округа от 14.09.12 № А12-22935/2011). Впрочем, Минфин России до сих пор считает, что датой признания дохода считается день передачи векселя налогоплательщику (письмо от 25.12.12 № 03-04-05/4-1435).

При продаже векселя другому физлицу учредитель должен уплатить НДФЛ по ставке 13 процентов. Конечно, в том случае, если он задекларирует доход. Конечный же векселедержатель также самостоятельно уплачивает налог, но только с суммы дисконта или процентов (письмо Минфина России от 22.03.10 № 03-04-05/2-118).

Если же учредитель имеет статус ИП и ведет хозяйственную деятельность, то он может не предъявлять вексель к погашению, а использовать его в расчетах как средство платежа. В случае если ИП на упрощенке решит продать вексель, то ему придется уплатить налог по ставке 6 процентов. При объекте «доходы минус расходы» возникнет и доход от реализации ценной бумаги и расходы на ее приобретение. Следовательно, налоговая база по единому налогу будет равна нулю.

Между тем передача учредителю в счет уплаты дивидендов собственного векселя довольно рискованна. Поскольку налоговики могут заявить, что в момент его передачи произошла выплата дивидендов. Следовательно, тогда и нужно было удержать НФДЛ. Причем судьи могут согласиться с таким подходом (постановление Федерального арбитражного суда Поволжского округа от 21.09.09 № А55-20239/2008).

Хотя выплата дивидендов собственными векселями лишена экономического смысла, некоторые компании допускают подобные варианты поведения. Мотивируя это наличием балансовой прибыли, не подкрепленной наличием свободных денежных средств.

Вексель поможет получить деньги в безналоговом режиме

С помощью векселя компания может получить от стороннего лица или зависимой организации деньги без уплаты налога на прибыль. То есть получить средства не от учредителя и не от дочерней компании (подп. 11 п. 1 ст. 251 НК РФ). Например, общество безвозмездно получает вексель сторонней организации от компании, подпадающей под указанную льготу. Если предъявление векселя к оплате или его иное выбытие произойдет не ранее чем через год, то полученные компанией денежные средства освобождаются от налога на прибыль.

Помимо этого организация может получить собственный вексель компании, имеющей право на указанную льготу. Далее организация может использовать этот вексель в расчетах или продать его. Главное, чтобы выбытие векселя произошло не ранее чем через год после безвозмездного получения.

По мнению Минфина России, погашение в течение года векселя, полученного от единственного учредителя, также не является доходом компании (письма от 15.02.13 № 03-03-10/4006, от 05.05.10 № 03-03-06/1/313). Чиновники указывают, что с учетом положений статей 128 и 130 ГК РФ вексель для целей налогообложения прибыли признается имуществом. Поэтому доходы при безвозмездном получении векселя третьего лица от основного учредителя не учитываются для целей налогообложения как доходы в виде безвозмездно полученного имущества (подп. 11 п. 1 ст. 251 НК РФ).

Кроме того, при погашении векселя происходит прекращение соответствующего долгового обязательства, в связи с чем погашение векселя не может рассматриваться как передача ценной бумаги третьим лицам. Следовательно, в случае погашения векселя в течение года со дня его получения доход в виде безвозмездно полученного имущества не возникает. То есть в данной ситуации Минфин также признает, что данная операция с векселем подпадает под действие подпункта 11 пункта 1 статьи 251 НК РФ.

Примечательно, что если будет более позднее погашение векселя, то применяться будут те же правила, что и при выбытии ценных бумаг. То есть возникнет доход, учитываемый в налоговой базе по прибыли. При этом если вексель был получен безвозмездно, то нет оснований для уменьшения дохода на расходы.

На практике нередко встречается схема, когда в группу компаний входят несколько юрлиц и индивидуальный предприниматель, который одновременно является единственным учредителем этих компаний (см. схему). Одна компания предоставляет заем другой, а взамен получает векселя заемщика. Затем заимодавец передает векселя своему единственному участнику в счет уплаты дивидендов. При этом у предпринимателя не возникает доход, с которого нужно удерживать НДФЛ по ставке 9 процентов (постановление Президиума ВАС РФ от 11.04.2000 № 440/99). Согласно указанному постановлению, дата включения в доход предпринимателя сумм выручки от реализации товаров, работ, услуг, оплаченных векселем, определяется по наиболее ранней из следующих дат: дню погашения векселя или дню его отчуждения любым иным образом.

Передача денег в безналоговом режиме в группе компаний

Далее учредитель принимает решение об увеличении уставного капитала векселедателя. Причем оплата вклада в уставный капитал происходит посредством передачи векселей. Тогда у заемщика не появляется облагаемый доход (подп. 3 п. 1 ст. 251 НК РФ). Также можно внести векселя в качестве вклада в имущество компании-заемщика (ст. 23 Федерального закона от 08.02.98 № 14ФЗ), тогда у компании не возникает доход в силу подпункта 11 пункта 1 статьи 251 НК РФ.

В результате любой из указанных операций в распоряжении заемщика окажутся его собственные векселя, которые могут быть либо погашены по приказу руководителя, либо вновь привлечены в оборот. В любом случае векселедатель не должен будет возвращать денежные средства заимодавцу. И при этом у него не появится облагаемый доход.

Стоимость векселей ликвидированного эмитента уменьшает прибыль

Компания может получить налоговую экономию за счет списания в расходы стоимости векселей ликвидированного эмитента. Однако Минфин считает, что если векселедатель был ликвидирован, то полученные в результате этого убытки не уменьшают облагаемую прибыль.

В письме от 03.06.11 № 03-03-06/3/3 чиновники разъясняют, что компания не вправе учесть убытки, связанные с приобретением ценных бумаг на основании подпункта 2 пункта 2 статьи 265 НК РФ. Поскольку статья 280 НК РФ не предусматривает включения в расходы стоимости ценных бумаг, задолженность по которым признана безнадежной, в случае если эмитент ликвидирован.

Парадоксальным является тот факт, что московские налоговики высказывают противоположное мнение (письмо УФНС по г. Москве от 19.05.11 № 16-03/049072@). Указывая, что компания может учесть убыток в виде расходов по приобретению ценной бумаги на основании подпункта 2 пункта 2 статьи 265 НК РФ по факту ликвидации эмитента как безнадежный долг. Кроме того, в постановлении от 15.04.08 № 15706/07 Президиум ВАС РФ указал, что вексель является способом оформления векселедателем своего долга по возврату заемных средств. Такие суждения подвели высших судей к мнению о том, что подобный долг можно признать безнадежным вследствие ликвидации должника (п. 2 ст. 265 и п. 2 ст. 266 НК РФ).

Скорее всего, возможность признания убытков от списания векселей ликвидированного должника компании придется отстаивать в суде. Особенно если контролерам удастся доказать еще и то, что организация умышленно связала свою деятельность с нечистыми на руку контрагентами. Действительно, зачастую компании искусственно создают себе такие убытки, чтобы сэкономить на налоге на прибыль.

Реализация собственного векселя не формирует налоговой базы

Компания, реализуя собственные векселя, может не платить налог на прибыль. Поскольку денежные средства, полученные продавцом, по сути являются заемными и не подлежат учету в составе доходов эмитента на основании подпункта 10 пункта 1 статьи 251 НК РФ. Напомним, что, согласно указанной норме, денежные средства, полученные по договорам займа, не подлежат учету при определении налоговой базы.

В одном из аналогичных споров организация реализовала собственные простые векселя по договору купли-продажи. Полученные денежные средства не учитывались при определении налоговой базы по прибыли. Конечно, контролеры сочли это неправомерным и доначислили компании налог на прибыль. Проанализировав договоры купли-продажи, инспекция пришла к выводу, что при совершении данных операций вексель выступал в качестве товара. Поэтому налогоплательщику следовало учитывать полученные от продажи векселей денежные средства в составе доходов (ст. 280, 329 НК РФ).

Однако Президиум ВАС РФ встал на сторону компании (постановление от 24.11.09 № 9995/09). Указав при этом, что реализация собственных векселей не является реализацией ценных бумаг. Поскольку путем их продажи организация фактически привлекает заемные средства. Реализация собственного векселя по договору купли-продажи не изменяет содержания операции займа. Поэтому полученные в результате размещения векселей средства не учитываются при определении базы по налогу на прибыль.

Аналогичные выводы содержатся в письме Минфина России от 21.03.06 № 03-03-04/1/268. Такой подход разделяют и арбитражные суды (постановления Федерального арбитражного суда Московского округа от 29.04.09 № КА-А41/2434-09, от 29.10.08 № КА-А40/10239-08).

Упрощенцы могут ускорить признание расходов на приобретение товара

С помощью выпуска собственного векселя покупатель на упрощенке может быстрее признать стоимость приобретенных товаров, работ, услуг, за которые он рассчитался собственным векселем, в составе расходов (п. 2 ст. 346.17 НК РФ). Для этого необходимо новировать (ст. 414 ГК РФ) обязательство по векселю в заем. Правомерность такого подхода подтверждается арбитражной практикой (к примеру, постановление Федерального арбитражного суда Центрального округа от 27.03.12 № А14-1209/2010). Так, в одном из подобных споров Федеральный арбитражный суд Поволжского округа подтвердил, что обязательства по договору купли-продажи векселей могут быть заменены заемным обязательством (постановление от 23.01.13 № А65-15293/2011).

На практике продавец на упрощенке может не признавать доход при получении собственного векселя дружественного покупателя в счет оплаты реализованных товаров. Для этого необходимо получить заем под залог данного векселя без совершения индоссамента. В этом случае продавец вправе не признавать доход от реализации товаров, работ, услуг, имущественных прав. Кроме того, продавец получает в свое распоряжение дополнительные оборотные средства.

Вместе с тем встречаются ситуации, когда судьи признают новацию незаконной операцией. К примеру, Федеральный арбитражный суд Северо-Кавказского округа в постановлении от 13.11.12 № А22-1685/2011 пришел к выводу о том, что обязательство покупателя по договору купли-продажи не было прекращено новацией. Поскольку в спорном договоре займа стороны не предусмотрели, что обязательства покупателя в связи с заключением контракта прекращаются.

Судьи указали, что сущность новации заключается в прекращении и замене первоначального обязательства, существовавшего между сторонами ранее, другим обязательством. При этом новация происходит только тогда, когда действия сторон направлены к тому, чтобы оно было новировано. Если стороны намерены совершить новацию, то они должны этот факт документально зафиксировать.

Отметим также, что, согласно статье 414 ГК РФ, в результате новации первоначальное обязательство прекращается и возникает новое, предусматривающее другой предмет или способ исполнения. При этом Гражданский кодекс не уточняет, что понимается под иным предметом и способом исполнения.

Мнение Минфина России, изложенное в письме от 10.07.08 № 03-03-06/2/76, позволяет более широко взглянуть на этот вопрос. Из указанного разъяснения следует, что можно осуществить новацию векселя путем замены ранее выпущенного простого векселя на два новых векселя. Такая ситуация складывается, когда покупатель товаров не может своевременно погасить сумму своего долга и по сути его реструктуризирует.

В данном случае, по мнению чиновников, проценты по первоначальному векселю должны начисляться до момента подписания соглашения о новации. А после этого момента проценты нужно начислять по двум новым векселям. Лицо, выдавшее первоначальный вексель, учитывает проценты по нему в составе расходов, исходя из первоначальной доходности и времени пользования заемными средствами.

При этом учет расходов в виде процентов по новым векселям осуществляется исходя из новой доходности, установленной при выпуске таких долговых обязательств, и срока их обращения. А кредитор будет учитывать проценты по первоначальному векселю и новым векселям в доходах.

Такая ситуация возможна, когда покупатель является посредником и сам получает в оплату поставленного товара векселя третьих лиц. Тогда посредник может договориться с продавцом о мене векселей. То есть находящийся у продавца собственный вексель покупателя обменять на вексель третьего лица, находящийся у покупателя. При этом разницу в номиналах векселей можно будет оформить в качестве предоплаты в счет предстоящих поставок товаров. Или оформить собственным векселем продавца, который компания сможет либо продать, либо использовать при оплате последующих поставок. Получается, что покупатель сможет признать расход, так как в результате мены обязательство по собственному векселю было прекращено.

Нередко при заключении контракта на поставку товаров или оказание услуг стороны договариваются об отсрочке платежа. В этом случае покупатель может выдать продавцу, с его согласия, свой вексель.

Рассмотрим, что такое вексель и как отражать в бухучете расчеты с помощью этой ценной бумаги.

Что такое вексель и как он работает

Правила обращения векселей в РФ до сих пор в основном регулируются Положением о переводном и простом векселе, утвержденном Постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 .

Гражданский Кодекс и закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» содержат только базовые определения и ссылки на указанное Положение № 104/1341.

Вексель — это ценная бумага, которая подтверждает право ее текущего владельца (векселедержателя) получить указанную в векселе денежную сумму в установленный срок.

Обязанность гасить задолженность по векселю может быть возложена как на того, кто выпустил вексель (векселедателя), так и на другое лицо, указанное им в этом документе. В первом случае вексель называется простым, а во втором — переводным.

Обычно векселедатель указывает в качестве плательщика по переводному векселю одного из своих должников. Таким образом плательщик по векселю одновременно закрывает и долг векселедателя перед векселедержателем, и свою задолженность перед векселедателем.

Владелец переводного векселя может заранее запросить у плательщика подтверждение того, что он готов платить. Для этого плательщик должен проставить на векселе свою подпись и слово «акцептован» (лат. acceptus — принятый) или любую другую запись, которая указывает на согласие провести оплату. Эта процедура называется акцептом векселя (гл. III Положения № 104/1341).

Если плательщик откажется от акцепта, то векселедержатель имеет право получить оплату по векселю непосредственно с векселедателя (п. 43 Положения № 104/1341).

Первый векселедержатель может передать вексель другому лицу (гл. II Положения № 104/1341). Тогда право требования по векселю перейдет к новому владельцу. Эта процедура называется индоссаментом.

Термин состоит из двух латинских слов «in» (на) и «dorsum» (спина). Скорее всего, его происхождение связано с тем, что запись о передаче обычно делают на оборотной стороне («спине») векселя.

Новый векселедержатель также может передать вексель по индоссаменту третьему лицу и так неограниченное количество раз. Это правило относится, как к простому, так и к переводному векселю.

Векселедатель может при выписке векселя запретить его дальнейшую передачу по индоссаменту, сделав на ценной бумаге запись «не приказу». Это значит, что векселедатель готов рассчитаться по векселю только с первым векселедержателем, а не с каким-либо третьим лицом, на которого он укажет.

После этого прав требования по векселю можно будет передавать только в рамках обычного договора цессии (перевода долга). Разница здесь в том, что при неуплате по векселю, полученному через индоссамент, долг можно взыскать по упрощенной форме — через судебный приказ (ст. 5 закона № 48-ФЗ).

А если право требования долга передано по договору цессии, то новый кредитор при неуплате должен будет подавать обычный иск в суд и проходить всю стандартную процедуру взыскания.

Как оформить вексель

Постановлением Правительства РФ № 1094 от 26.09.1994 утверждены бланки простого и переводного векселя. Однако строго придерживаться этих форм не обязательно. На это указал ВАС РФ в п. 2 Информационного письма от 25.07.1997 № 18.

Использовать для векселя специальную бумагу также не обязательно, так как это не предусмотрено Положением № 104/1341. Но векселедатели, особенно банки и крупные компании, часто используют специальные бланки, так как это повышает «вес» бумаги в глазах векселедержателей.

Но главное при оформлении векселя не красивый бланк, а то, чтобы ценная бумага содержала все сведения, предусмотренные п. 1 и 75 Положения № 104/1341:

- Слово «вексель» в наименовании.

- Обещание уплатить определенную сумму без каких-либо дополнительных условий.

- Срок платежа, который может быть установлен:

— в определенную дату;

— через определенное время от составления;

— через определенное время от предъявления;

Если срок не указан, то считается, что вексель нужно оплатить по предъявлении.

- Место платежа. Если место платежа не указано, то считается, что оно соответствует месту составления.

- Наименование того, в чью пользу или по чьему приказу должен быть произведен платеж (первого векселедержателя).

- Дата и место составления. Если место составления не указано, то им считается место нахождения векселедателя, указанное рядом с его наименованием.

- Подпись векселедателя — того, кто составил вексель.

- Наименование плательщика.

Пункты 1-7 относятся к обоим типам векселей, а п. 8 — только к переводному. Для простого векселя векселедатель и плательщик — это одно и то же лицо.

Если вексель будет заполнен с нарушением хотя бы одного из перечисленных пунктов, то он превратится из ценной бумаги в обычную долговую расписку. Тогда векселедержатель в случае неуплаты не сможет воспользоваться судебным приказом, а будет должен подать стандартный иск о взыскании долга.

На сумму простого или переводного векселя могут начисляться проценты, если векселедатель укажет это в тексте документа. Проценты можно указывать только для векселя с оплатой по предъявлении или через определенное время после предъявления. Для иных сроков оплаты условие о процентах считается недействительным (п. 5 Положения № 104/1341).

Бухучет расчетов векселями у векселедателя

Если компания выдает вексель своему поставщику, то нужно открыть к счету 60 «Расчеты с поставщиками и подрядчиками» отдельный субсчет 60.В для учета расчетов по векселям:

ДТ 60.1 – КТ 60.В – вексель выдан поставщику

Так как вексель фактически служит для поставщика гарантией оплаты, то покупатель должен одновременно учесть его по номинальной стоимости на забалансовом счете 009 «Обеспечения обязательств и платежей выданные»

Хотя законодательство этого прямо и не требует, но при передаче векселя лучше оформить акт. Этот документ будет полезен в случае, если между сторонами возникнут споры. В акте нужно отразить все основную информацию о передаваемой ценной бумаге: номер и дату составления, наименование векселедателя, срок погашения, номинал, процентную ставку (при наличии).

Если вексель предусматривает длительную отсрочку платежа, например —более месяца, то часто его номинал превышает стоимость поставляемых товаров. Эта разница (дисконт) будет платой поставщику за отсрочку, фактически — аналогом банковских процентов.

Разницу между номиналом векселя и стоимостью поставки нужно отразить, как прочие расходы векселедателя:

Иногда вместо дисконта используют процентный вексель. Тогда номинал векселя будет равен стоимости товара, но на его сумму необходимо начислять проценты по указанной в документе ставке. Проценты будут увеличивать задолженность покупателя по векселю до момента оплаты:

Когда векселедатель оплатит вексель, он должен закрыть расчеты по субсчету 60.В:

Одновременно нужно списать стоимость векселя со счета 009.

Векселедатель может оформить для оплаты не только простой, но и переводной вексель. Обычно так делают в ситуации, когда третья компания — плательщик по векселю имеет задолженность перед векселедателем.

Тогда гашение векселя у векселедателя будет оформлено взаимозачетом:

Пример 1

ООО «Старт» приобрело у ООО «Трейд» две партии товаров. Товар «А» был поставлен на сумму 95 тыс. руб., а товар «Б» — на сумму 48 тыс. руб. При получении товаров ООО «Старт» выдало ООО «Трейд» два векселя со сроком погашения через 90 дней после составления:

- Простой вексель на сумму 100 тыс. руб. — как гарантию оплаты товара «А».

- Переводной вексель на сумму 50 тыс. руб., где плательщиком указано ООО «Салют» — по оплате товара «Б».

Одновременно ООО «Старт» отгрузило ООО «Салют» товар «В» на сумму 50 тыс. руб. на условиях отсрочки платежа 90 дней.

ДТ 41 — КТ 60.1 (95 тыс. руб.) – оприходован товар «А» от ООО «Трейд»

ДТ 41 — КТ 60.1 (48 тыс. руб.) – оприходован товар «Б» от ООО «Трейд»

ДТ 62.1 — КТ 90 (50 тыс. руб.) — отгружен товар «В» на ООО «Салют»

ДТ 60.1 — КТ 60.В + ДТ 009 (100 тыс. руб.) — выдан простой вексель

ДТ 60.1 — КТ 60.В + ДТ 009 (50 тыс. руб.) — выдан переводной вексель на ООО «Салют»

ДТ 91.2 — КТ 60.1 (7 тыс. руб.) — учтена разница между номиналом векселей и стоимостью материалов по обеим поставкам

ДТ 60.В — КТ 51 + КТ 009 (100 тыс. руб.) — ООО «Старт» оплатило свой простой вексель

ДТ 60.В — КТ 62.1 + КТ 009 (50 тыс. руб.) — взаимозачет после оплаты ООО «Салют» переводного векселя

Бухучет расчетов векселями у векселедержателя

Если бизнесмен получил вексель от своего покупателя, как гарантию оплаты, то он должен открыть на счете 62 «Расчеты с покупателями и заказчиками» отдельный субсчет 62.В по векселям:

ДТ 62.В – КТ 62.1 — получен вексель от покупателя

Одновременно полученный вексель нужно учесть по номиналу на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Если вексель получен на сумму, превышающую стоимость поставки, то разницу нужно отнести на прочие доходы поставщика:

Если получен процентный вексель, то по мере начисления процентов они будут увеличивать задолженность покупателя по векселю и доход поставщика:

Когда покупатель оплатит долг по векселю у поставщика будет проводка:

Одновременно поставщик должен списать вексель со счета 008.

Пример 2

Воспользуемся условиями примера 1 и рассмотрим проводки ООО «Трейд» по простому векселю ООО «Старт» на сумму 100 тыс. руб.

ДТ 62.1 — КТ 90 (95 тыс. руб.) — отгружен товар на ООО «Старт»

ДТ 62.В — КТ 62.1 + ДТ 008 (100 тыс. руб.) — получен простой вексель от ООО «Старт»

ДТ 62.1 — КТ 91.1 (5 тыс. руб.) — доход ООО «Трейд» за отсрочку платежа

ДТ 51 — КТ 62.В + КТ 008 (100 тыс. руб.) — ООО «Старт» погасило задолженность по векселю

Вывод

Вексель — это ценная бумага, которая подтверждает безусловное долговое обязательство. Взыскать долг по векселю можно по упрощенной форме, используя судебный приказ.

Поэтому вексель удобно использовать при расчетах с отсрочкой платежа, как гарантию оплаты. Бухучет в этом случае нужно вести на отдельных «вексельных» субсчетах, открытых к стандартным счетам по учету расчетов.

Дисконт или проценты по векселю, связанные с отсрочкой платежа, следует относить на прочие доходы поставщика и прочие расходы покупателя.

Наряду с необходимостью грамотного оформления основных выстраиваемых бизнес-процессов посредством договорных инструментов, порой необходимо использование разовых схем законной налоговой оптимизации. И здесь одним из самых эффективных инструментов выступает вексель.

Несмотря на часто встречающееся заблуждение по поводу возможности выпуска и использования в ходе предпринимательской деятельности собственных векселей, нельзя недооценивать потенциал и возможности этого инструмента налогового планирования. Более того, в некоторых случаях вексельная схема является чуть ли не единственным законным вариантом поведения, позволяющим снизить налоговую нагрузку, а также отсрочить либо рассрочить уплату налогов с доходов.

Получение такого эффекта становится возможным ввиду двойственной природы векселя, традиционно представляемой теоретиками права в качестве его главной, уникальной особенности.

Двойственность природы векселя состоит в следующем:

с одной стороны, вексель - это ценная бумага, удостоверяющая ничем не обусловленное обязательство обязанного по векселю лица (векселедателя или акцептанта) уплатить векселедержателю определенную денежную сумму в определенное время. ст.143 ГК РФ Вексельное обязательство носит заемный характер и регулируется но только нормами вексельного законодательства (Положением о простом и переводном векселе), но и, дополнительно, нормами о договоре займа;

с другой стороны, вексель - это имущество, выступающее предметом сделок - купли-продажи, дарения, мены.

Рассмотрим каждую из указанных ипостасей векселя подробнее.

Словосочетание «ничем не обусловленное обязательство» указывает на абстрактный характер вексельного обязательства, т.е. на отсутствие у векселедержателя обязанности доказывать, откуда он получил вексель и рассчитался ли за него; должник в любом случае обязан оплатить предъявленный ему вексель.

Более того, поскольку чаще всего векселя передаются от одного лица к другому на основании бланкового индоссамента (т.е. без указания лица, приказу которого должен платить должник), любое лицо, владеющее векселем, признается его законным держателем, т.е. зачастую невозможно проследить всех владельцев конкретного векселя (особенно если это физические лица, не обязанные вести бухгалтерский учет), что и позволяет предпринимателям решать те или иные задачи.

Как любая ценная бумага, вексель должен соответствовать установленной для него форме и содержать совершенно конкретные реквизиты, перечисленные в Положении о простом и переводном векселе. В то же время, вексель может быть составлен на простом листе бумаги, т.е. использование специальных бланков не требуется. Многие бухгалтеры и некоторые юристы до сих пор ошибочно пытаются искать в продаже типографские бланки векселей и транслируют эту «проблему» руководителям, тем самым лишая их возможности применения векселей в хозяйственной практике.

Еще раз подчеркнем: никаких ограничений по выпуску векселей для физических и юридических лиц не существует, а номер векселя не является его обязательным реквизитом. Поэтому любой желающий в любое время может выпустить свой вексель.

Продолжая разбирать определение векселя, содержащееся в ст. 143 ГК РФ, отметим, что денежное обязательство, удостоверенное векселем, имеет заемный характер, т.е. свидетельствует о наличии заемных отношений между должником и векселедержателем. ст. 815 ГК РФ При этом не важно, что конечный векселедержатель - это совсем не то лицо, которому изначально был выдан вексель, - при передаче векселя переходит и право требования по нему.

Однако необходимо помнить, что нормы о займе являются лишь дополнительными по отношению к специальным вексельным нормам, которые всегда имеют приоритет. Более того, правила о займе могут применяться лишь в части, не противоречащей правилам о векселях.

Рассматривая вексель как имущество, необходимо отметить, что бытует заблуждение о возможности продажи собственного векселя. Иными словами, довольно часто договором купли-продажи собственного векселя пытаются прикрыть заемные отношения, чтобы иметь возможность учесть расходы на приобретение ценной бумаги в целях налогообложения прибыли.

Между тем, заключение подобных договоров экономически бессмысленно - как можно продавать собственный долг (вспоминаем заемный характер вексельных отношений). Ну и, конечно, налицо противоречие вышеупомянутой ст.815 ГК РФ, прямо указывающей на экономическую суть вексельного обязательства.

Итак, мы договорились о том, что продажа собственного векселя невозможна. А вот обратная операция - выкуп собственного векселя - как раз оправданна. Прежде всего, такая сделка имеет смысл, если должнику становится известно о нахождении его векселя, по которому срок платежа еще не наступил, у третьего лица. В этом случае должник может предложить векселедержателю выкупить такой вексель ранее срока платежа, что выгодно обеим сторонам - должник избежит уплаты процентов по векселю, а кредитор получит исполнение по денежному обязательству ранее установленного срока.

Вексель выкуплен самим должником (или получен им по иному основанию). Какова его дальнейшая судьба?

Казалось бы, в данном случае имеет место совпадение должника и кредитора в одном лице, что является безусловным основанием для автоматического прекращения вексельного обязательства. ст.413 ГК РФ Однако нельзя забывать о ч.1 ст.142 ГК РФ, которая говорит о том, что осуществление или передача прав по ценной бумаге возможны только при ее предъявлении.

Таким образом, чтобы прекратить вексельное обязательство («погасить» вексель), должник должен предъявить его самому себе, т.е. выразить свою волю. Осуществление подобной операции невозможно без составления какого-либо распорядительного документа руководителем организации (приказ, распоряжение). Отсутствие подобного документа означает, что вексель не погашен и может использоваться в дальнейших хозяйственных операциях, например, в качестве средства платежа.

С точки зрения налогообложения определенный интерес представляют операции, в которых вексель используется в качестве средства платежа. Причем при расчете собственными векселями и векселями третьих лиц налоговые последствия будут различными.

1. Получение в оплату товаров (работ, услуг) собственного векселя должника.

В этом случае обязательство по оплате товаров (работ, услуг) прекращается (налогообложение данной операции происходит в общем порядке - при методе начисления у поставщика возникает доход от реализации, у покупателя - расход), а между поставщиком и покупателем возникают заемные обязательства, удостоверенные векселем.

В соответствии с п.12 ст.270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются, в том числе, расходы в виде средств, переданных по договорам кредита или займа, включая долговые ценные бумаги, т.е. векселедержатель не сможет отнести на расходы затраты по приобретению векселя, а у векселедателя не возникнет налогооблагаемого дохода. подп.10 п.1 ст.251 НК РФ

Предположим, что векселедержатель не желает ждать наступления срока платежа по полученному векселю и решает его продать. При этом он обязан заплатить налог на прибыль с вырученных сумм на основании п.1 ст.280 НК РФ. Однако как быть с затратной частью, которую мы ранее не учитывали при налогообложении? Абзац 3 п.2 ст.280 НК РФ позволяет учесть расходы на приобретение векселя одновременно с доходом, т.е. при реализации векселя по номиналу налога к уплате не возникнет.

2. Получение в оплату товаров (работ, услуг) векселя третьего лица.

В этом случае налоговые последствия будут обычными - у поставщика возникнут доходы от реализации и, одновременно, расходы на приобретение ценной бумаги, а у покупателя - расходы на приобретение товаров (работ, услуг) и доходы от реализации ценной бумаги. По крайней мере, именно так считают налоговые органы, понуждающие налогоплательщиков отражать в отчетности доход от реализации ценных бумаг, хотя экономический результат (величина налоговой базы) от этого не меняется.

Что касается судебной практики, то в Уральском федеральном округе она складывается таким образом: при решении вопроса о наличии/отсутствии реализации векселя при передаче его в оплату товаров (работ, услуг) необходимо отталкиваться от цели такой передачи.

Если цель передачи векселя состояла исключительно в необходимости рассчитаться с поставщиком, т.е. вексель передан как «заменитель денег», суд делает однозначный вывод: реализация ценной бумаги отсутствует. Если же имеет место «мена» - обмен товара на другое имущество, коим выступает вексель, в этом случае происходит встречная реализация.

Очень интересной с точки зрения налогообложения является операция по выплате дивидендов векселями третьих лиц.Сразу оговоримся, что для нас выплата дивидендов собственными векселями предприятия лишена какого-либо экономического смысла, хотя некоторые специалисты допускают подобные варианты поведения, мотивируя это наличием балансовой прибыли, не подкрепленной наличием денежных средств на расчетном счете.

На наш взгляд, в подобных ситуациях, во-первых, отсутствуют объективные основания для принятия решения о выплате дивидендов, а во-вторых, абсурдным выглядит «бумажное» (отраженное только в документах) привлечение заемных средств от участников за счет причитающихся им выплат, с которых, к тому же, будет необходимо уплатить налог с доходов.

Еще один важный момент, который следует отметить до начала рассмотрения налоговых последствий выплаты дивидендов векселями, - что привлекательной такая операция является исключительно при получении дивидендов физическими лицами.

Но обо всем по порядку.

По общему правилу, дивиденды подлежат налогообложению по ставке 13%. подп.2 п.3 ст.284, п.4 ст.224 НК РФ

Если дивиденды выплачиваются векселем юридическому лицу, то с его стоимости необходимо уплатить налог с доходов.

Если же получателем «дивидендного» векселя выступает физическое лицо, то непосредственно в момент получения векселя доход у него не возникает:

В этой связи Президиум ВАС РФ указал в своем постановлении от 11.04.2000 г. №440/09, что при получении векселя физическим лицом облагаемый НДФЛ доход возникает у него только в момент фактического получения им денежных средств по векселю.

Таким образом, выплата дивидендов векселями третьих лиц позволяет отсрочить либо рассрочить уплату НДФЛ на срок, приемлемый для физического лица.

Если же физическое лицо-получатель дивидендов имеет статус индивидуального предпринимателя и ведет хозяйственную деятельность, он может не предъявлять вексель к платежу, а использовать его в расчетах как средство платежа. В случае применения ИП УСН налоговые последствия будут следующими:

при объекте «доходы» необходимо будет уплатить налог 6% с реализации ценной бумаги, налог с дивидендов не возникнет, т.к. денежные средства по векселю не получены;

при объекте «доходы, уменьшенные на величину расходов» возникнет доход от реализации ценной бумаги и расходы на приобретение товаров (работ, услуг), т.е. налоговая база будет равна нулю.

В некоторых случаях большую пользу бизнесу могут оказать такие нестандартные операции с векселями, как внесение в уставный капитал, внесение вклада в имущество, передача в целях увеличения чистых активов, безвозмездная передача от дочерней компании материнской.

Рассмотрим несколько практических примеров:

1. В группу компаний входят 2 юридических лица (компания А и компания В) и индивидуальный предприниматель С, одновременно являющийся единственным участником перечисленных компаний.

Компания А постоянно испытывает нехватку оборотных средств, тогда как на компании В аккумулируется операционная прибыль. Простая передача денежных средств от компании В в компанию А невозможна, т.к. дарение между юридическими лицами запрещено.

Для того, чтобы профинансировать компанию А, компания В предоставляет ей займ, а взамен получает векселя компании А.

Затем компания В выплачивает дивиденды своему единственному участнику С в вексельной форме, при этом у С не возникает НДФЛ 9%. постановление Президиума ВАС РФ от 11.04.2000 №440/09

Физическое лицо С, являясь единственным участником компании А, может принять одно из следующих решений:

1) об увеличении уставного капитала и его оплате векселями - у компании А не возникает доход в силу подп.3 п.1 ст.251 НК РФ ;

2) о внесении векселя в качестве вклада в имущество ст.23 ФЗ «Об ООО» - у компании А не возникает доход в силу подп.11 п.1 ст.251 НК РФ.

В результате любой из указанных операций в распоряжении компании А окажутся ее собственные векселя, которые могут быть либо погашены (по приказу директора компании А), либо вновь пущены в хозяйственный оборот. В любом случае, компания А не должна будет возвращать займ компании В, и при этом у нее не возникнет налогооблагаемый доход.

2. Компания В является участником компании А (с долей менее 50%) и получает от своего контрагента в оплату товаров (работ, услуг) вексель компании А, который она когда-то выдала поставщику в качестве средства платежа.

Для того, чтобы компании А не нужно было оплачивать вексель, компания В передает его компании А в целях увеличения чистых активов, при этом налог на прибыль в силу подп.3.4 п.1 ст.251 НК РФ у получающей стороны не возникает.

Как и в предыдущем примере, компания А может либо погасить полученный вексель, либо пустить его в хозяйственный оборот.

3. Компания В является дочерней по отношению к компании А и аккумулирует в себе операционную прибыль. В свою очередь, компания А привлекала займы под векселя, которые на текущий момент времени находятся у разных векселедержателей и могут быть предъявлены ими к погашению, однако компания А не имеет денежных средств для оплаты указанных векселей.

Простая передача денежных средств от дочерней компании В в материнскую компанию А для целей последующего выкупа векселей сопряжена с риском квалификации указанной операции как скрытой выплаты дивидендов и начисления в связи с этим налога на прибыль по ставке 9% или 15% (если срок владения долей в компании В менее 365 дней либо материнская компания А является иностранной, льгота п.3 ст.284 НК РФ не применяется).

Поэтому компания В выкупает векселя компании А у известных ей векселедержателей.

Затем компания В передает векселя материнской компании А, которая либо гасит их, либо использует в дальнейшей хозяйственной деятельности.При этом возникают следующие налоговые последствия:

компания В получает право на признание в целях налогообложения расходов на выкуп векселей в соответствии с абз.3 п.2 ст.280 НК РФ, т.к. она отчуждает их третьему лицу;

у компании А не возникает дохода на основании подп.11 п.1 ст.251 НК РФ. Здесь необходимо отметить, что налоговые органы неоднократно пытались расценить подобные операции по безвозмездной передаче имущества из дочерней компании в материнскую как дарение, запрещенное гражданским законодательством. Однако суды расценили такие отношения не как гражданско-правовые, в которых обе стороны равноправны, а как отношения власти и подчинения, в которых материнская компания принимает административное решение о передаче ей имущества, находящегося в дочерней компании. При этом директор дочерней компании, ставя свою подпись на акте приема-передаче, выступает лишь проводником воли собственника (в нашем случае им является компания А). В этой связи применение компанией А льготы, предусмотренной подп.11 п.1 ст.251 НК РФ, является абсолютно правомерным.

Подводя итог разговора о векселях, еще раз обратим внимание читателей, что данный инструмент в силу своей уникальности в некоторых случаях позволяет достигать значительной налоговой экономии абсолютно законными средствами. Вместе с тем, операции с векселями всегда входили в зону особого внимания налоговых органов, поэтому они могут применяться лишь точечно, после комплексной оценки возможных налоговых рисков и подготовки обоснования деловой цели совершения подобных операций.

Читайте также: