Валовая выручка декларация единый налог

Опубликовано: 24.04.2024

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Если вам необходим бланк для заполнения бумажной декларации — вот файл бланка для скачивания (.doc 330 Кбт).

Шаг 1. Подготовка

Срок представления — не позднее 1-ого числа отчетного периода. Оплата происходит также не позднее этой даты.

Для подачи налоговой декларации вам понадобятся:

- установленный дистрибутив Edeclaration;

- электронный ключ (для подтверждения операций).

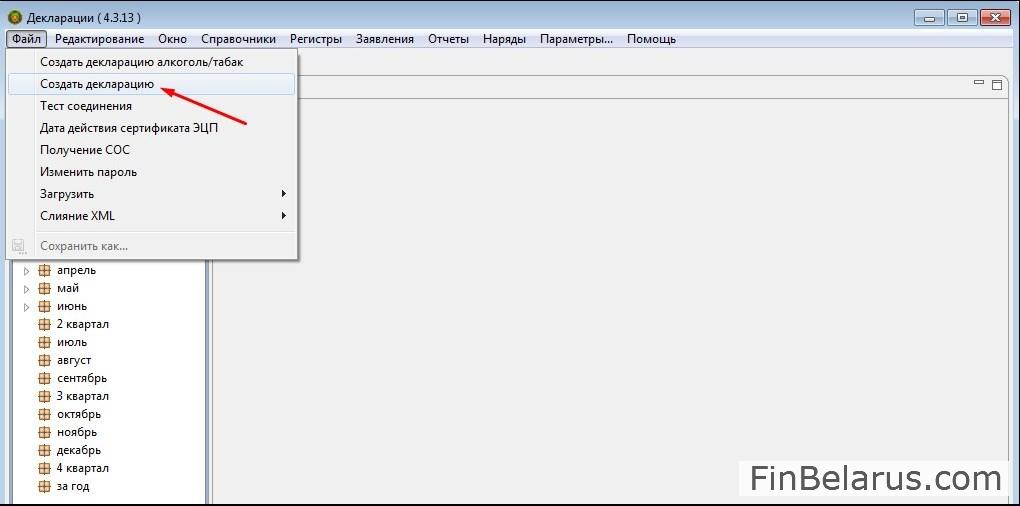

Шаг 2. Запуск и создание

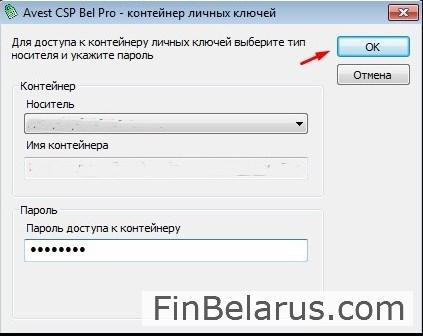

1. Сразу после того, как вставили электронный ключ в USB-выход устройства и вошли в программу (логин Alex, пароль 111), в разделе «Файл» обратитесь к следующей опции.

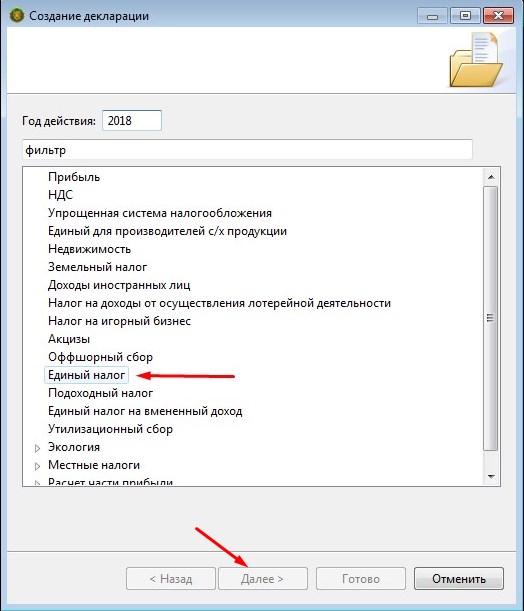

2. Отметьте нужный тип — жмите «Далее».

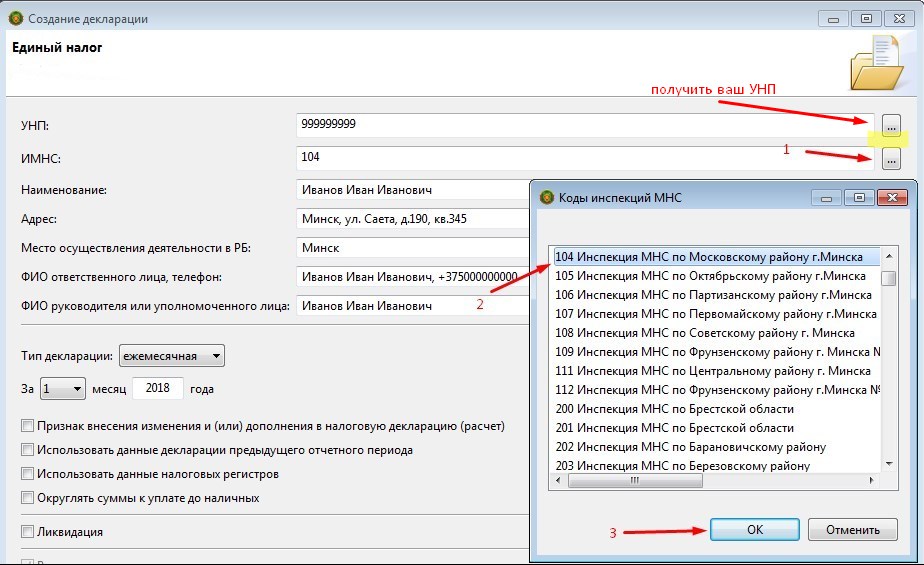

Следующий этап – внесение основных сведений о плательщике, а также кода курирующей налоговой инспекции. УНП плательщика, равно как и код инспекции, можно добавить через встроенный поиск. Ниже – пример того, как это можно сделать.

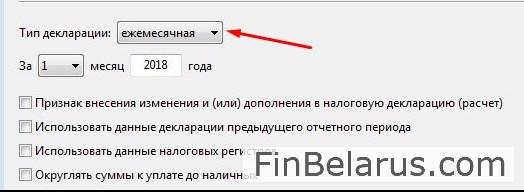

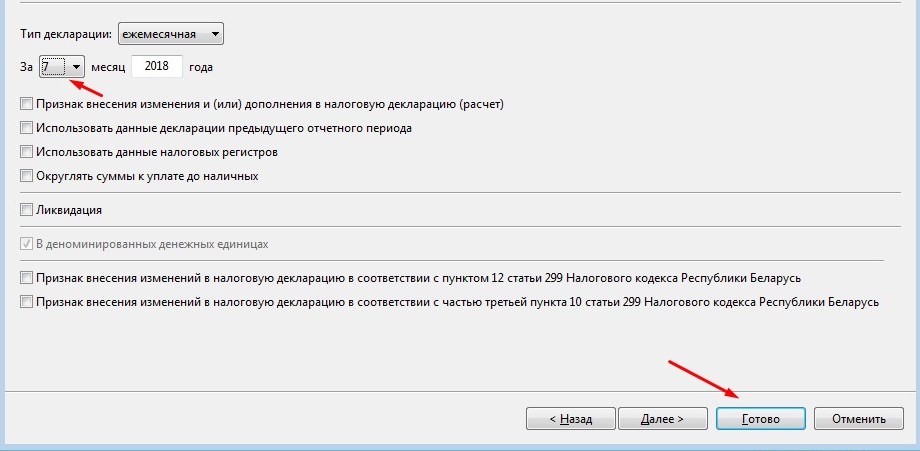

Также необходимо выбрать и тип декларации: ежемесячная или ежеквартальная. Это напрямую зависит от того, какой период деятельности считается у вас отчетным: календарный месяц или квартал.

Шаг 3. Заполнение

В качестве примера используем заполнение ежемесячной налоговой декларации.

Отметьте месяц, в котором вы собираетесь осуществлять свою деятельность. Жмите «Готово» сразу после этого.

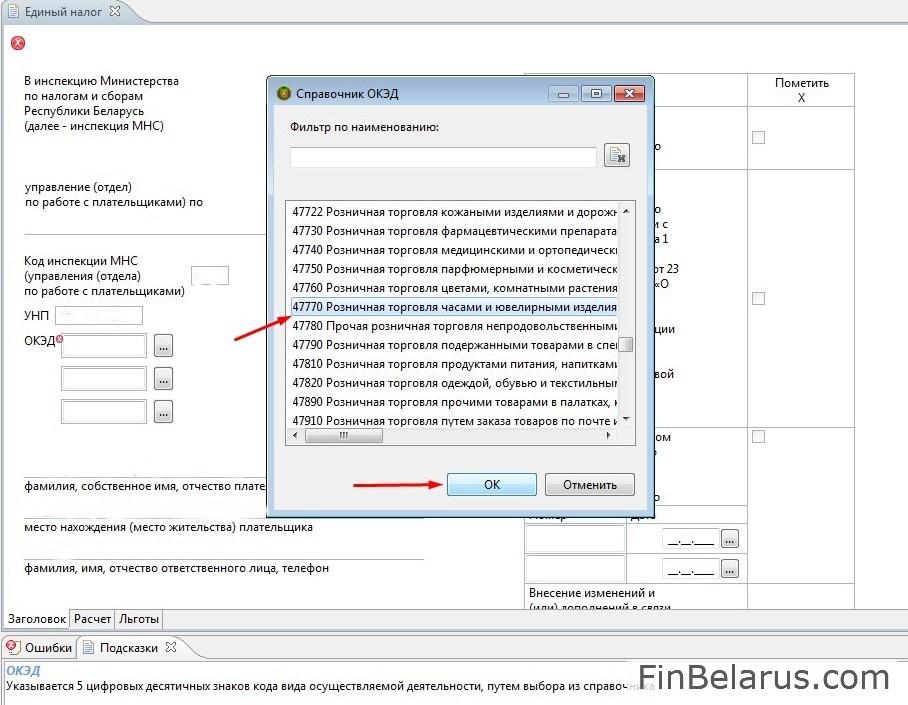

Заголовок

Перед вами стартовый лист — заголовок. Выберите из справочника ОКЭД подходящий вам код деятельности.

Остальная информация – код инспекции, УНП, ФИО, адрес и телефон – подтягивается автоматически. После этого переходите ко вкладке «Расчет».

Расчет

1. Определите нужный вам код услуги или группы товаров.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

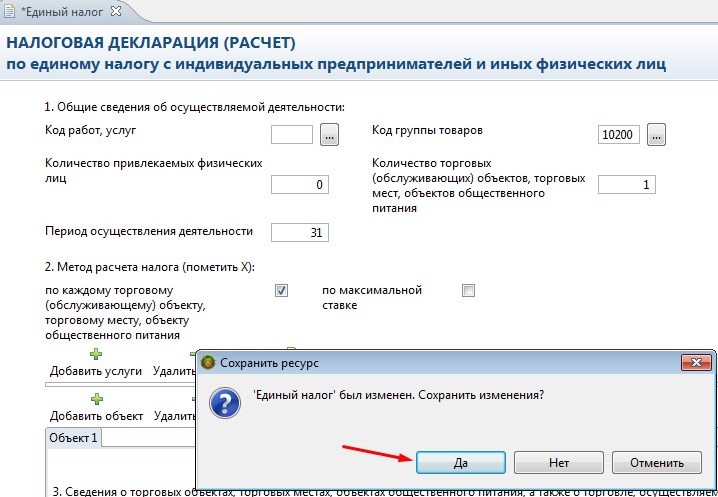

2. Заполните также и другие пункты.

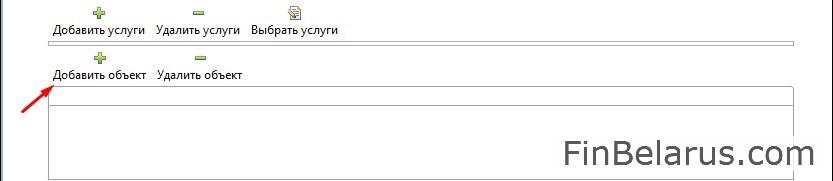

3. Метод расчета налога – по каждому объекту. Поставьте здесь галочку.

4. Сразу после этого добавьте объект (для тех, кто занимается услугами – соответственно, услугу).

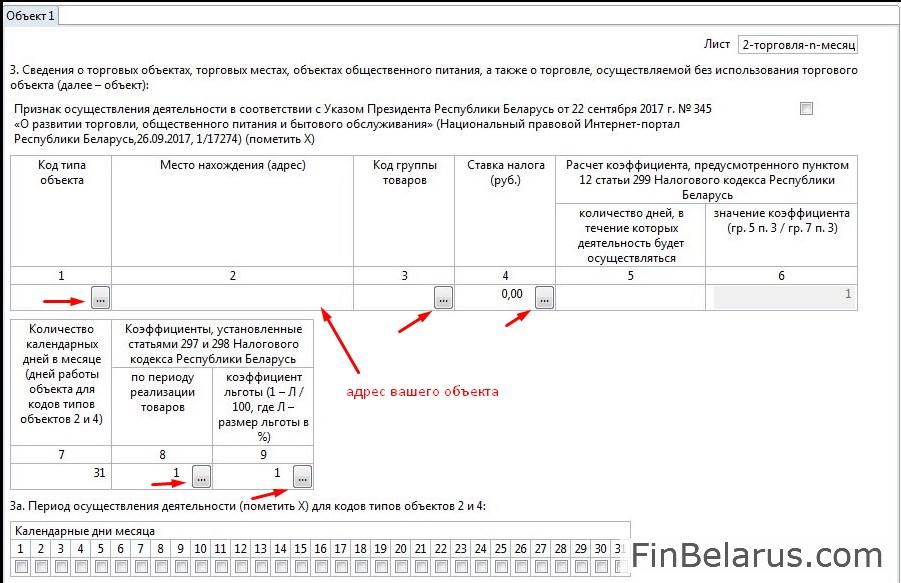

5. Перед вами пустая форма для заполнения. Подбирайте подходящие коды из справочников – они доступны по клику на кнопки с тремя точками.

6. Для определения ставки единого налога нужно сперва отметить нужный регион. В нашем случае это будет Минск.

7. Не забудьте и уточнить дни, в которые вы планируете работать. Если это целый месяц, то просто кликните на «Выбрать все».

8. Если сделали все правильно, то сведения о ставке автоматически подтягиваются системой и отображаются в нужных полях следующих листов документа.

Лист доплаты

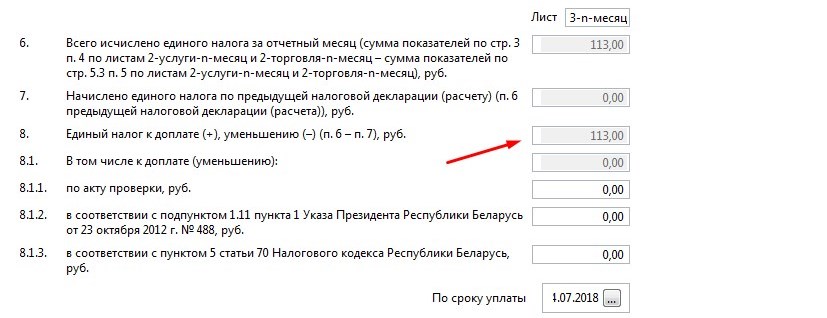

Особое внимание обратите на лист доплаты. Это окно, в котором отображаются сведения о валовой выручке за предыдущие отчетные периоды (например, если подаете декларацию на июль, то лист доплаты оформляется на май).

1. Введите в нужное поле сведения о валовой выручке за отчетный период и нажмите кнопку «Начислено». Вот что у вас получится, если вы, например, заработали 2 000 рублей в месяц.

2. Так как доплата осуществляется только при 40-кратном превышении ставки единого налога, то в этом случае в графе «К доплате» будет стоять ноль.

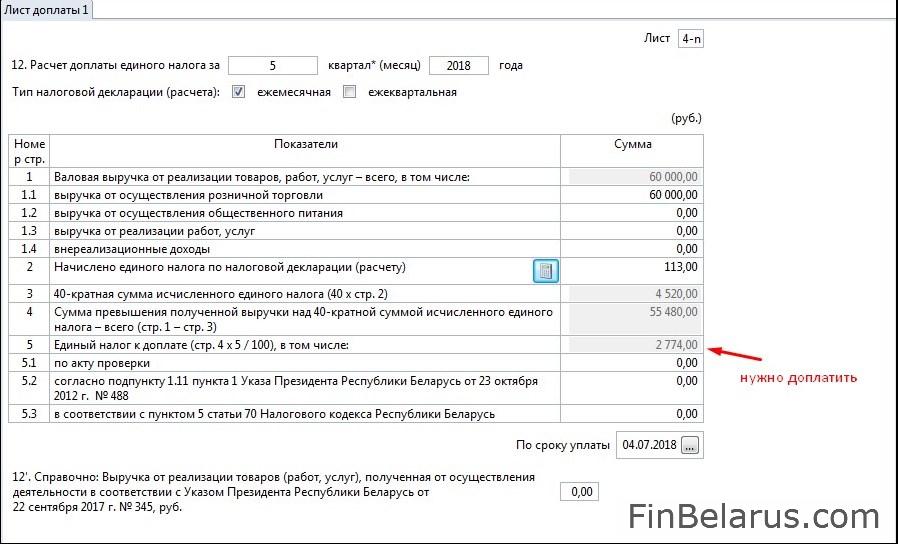

А вот что получится, если вы, например, заработали 60 тысяч рублей.

Как вы можете заметить, в таком случае вам придется доплатить 2 774 рубля.

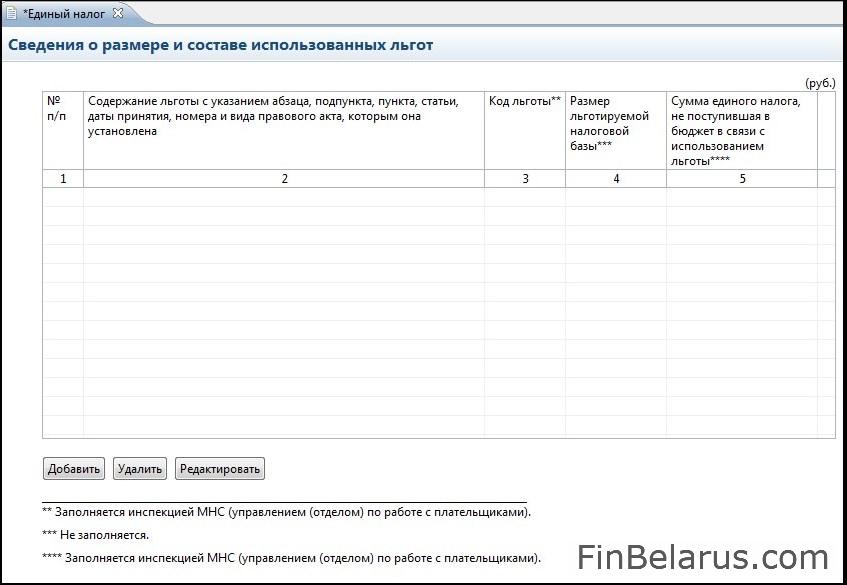

Льготы

Если у вас есть какие-либо преференции от государства, то отобразите их в соответствующих полях.

Шаг 4. Сохранение и подписание

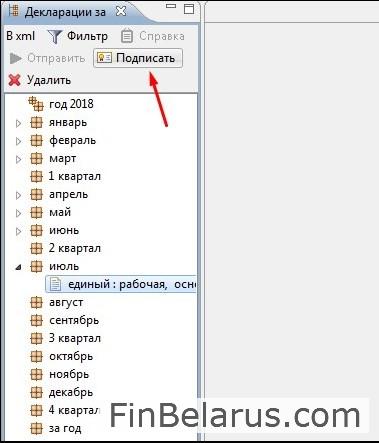

1. Отметьте количество листов (обычно это 4) и нажмите на крестик, как на скриншоте ниже.

2. Сохраните изменения.

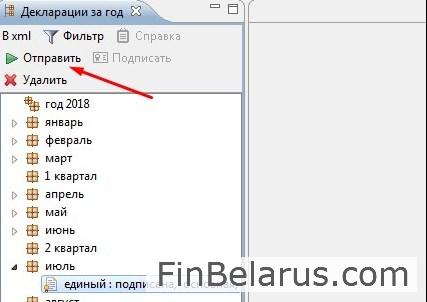

3. Сразу после этого документ помечается как рабочий и отображается на главной странице интерфейса. Ваша задача – его подписать.

4. Выделите рабочую декларацию и нажмите на кнопку «Подписать».

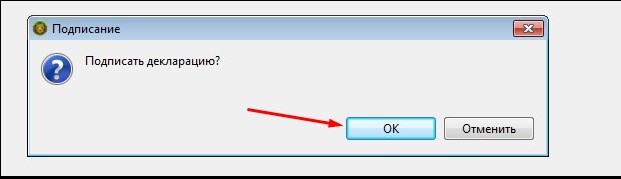

5. В появившемся окне жмите «ОК».

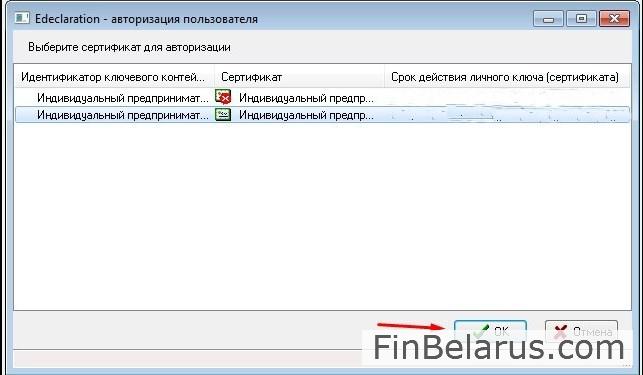

6. Выделите действующий сертификат и продолжите процедуру.

7. Введите пароль вашего электронного ключа – не путайте его с общим паролем к системе, состоящим из трех единиц.

Если все сделали правильно, то рабочий статус сменится на основной.

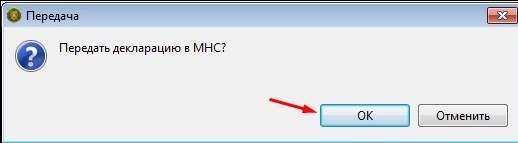

8. Теперь отправьте декларацию инспектору.

9. Здесь все просто: подтверждаем передачу.

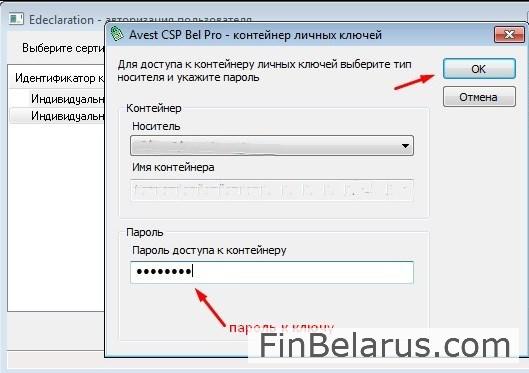

10. Выбираем нужный сертификат с электронного ключа и опять вводим персональный пароль.

Если видите после этого вот такой статус у вашего документа, то поздравляем – вы все сделали правильно.

Видеоинструкция – в помощь:

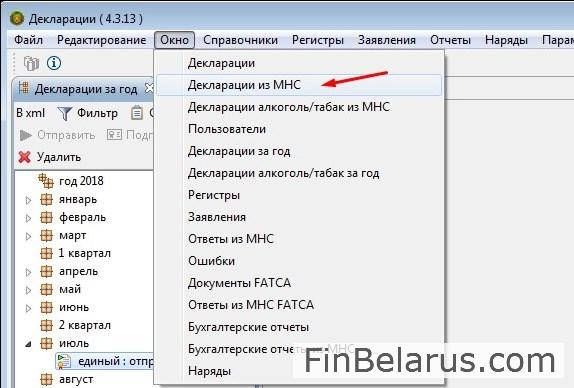

Если хотите убедиться в том, что декларация принята, выберите раздел «Окно» и нажмите следующую вкладку.

Кликните по «Получить из МНС» в нижней части рабочей области.

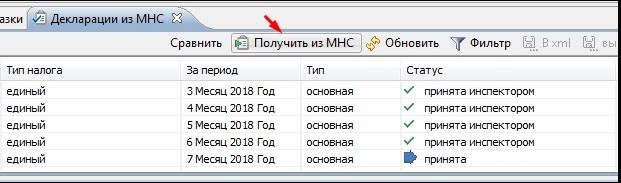

Увидели вот такую картину?

Это значит, что инспектор принял ваш документ. Осталось только оплатить налог и спокойно приступать к своей деятельности.

Обнаружили ошибку или устаревшую информацию? Пожалуйста, напишите на почту finbelarus@yandex.by или в комментарии.

А может есть на сайте образец заполнения платежки на уплату налога по УСН? Как в статье с ФСЗН, она очень помогла

Александр, посмотрите этот пример https://finbelarus.com/kak-oplatit-nalog-v-alfa-banke/ думаю, должен помочь.

Если нет, пишите, какие будут вопросы.

А есть пример заполнения квартальной декларации?

Вы хотите увидеть PDF файл заполненной декларации?

А при чем здесь помесячная декларация? Информация то не актуальная, публикуете в 2020 году. Нужна инструкция по квартальной подаче единого налога, над которой все ипэшники ломают голову.

На момент публикации статьи единый налог уплачивался помесячно. Сейчас декларация подается поквартально, но ничего принципиально не изменилось в структуре документа. Подскажите, что именно у вас вызывает затруднения, чтобы мы смогли вам помочь.

Дополним наш ответ. Уточнили у некоторых ИП, какие трудности возникали у них с поквартальной декларацией. И по сути вопрос возник только в связи с тем, какие месяцы принимать в расчет для отчета по валовой выручке. Поясняем: ближайшая подача декларации, например, — в июне месяце (на июль, август, сентябрь). В ней нужно указать на листе 4-n в графе «Валовая выручка от реализации товаров, работ, услуг» сумму вашей выручки за МАРТ, АПРЕЛЬ, МАЙ. Соответственно, при следующей декларации (на октябрь, ноябрь, декабрь) вы указываете сумму выручки за ИЮНЬ, ИЮЛЬ, АВГУСТ. И так далее.

Статья хорошая. Только по валовой выручке не так. Вот что сказано в инструкции:

Часть II заполняется с учетом следующих особенностей:

в пункте 8 отражаются:

в налоговой декларации (расчете) за I квартал текущего года — соответствующие сведения за III квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за II квартал текущего года — соответствующие сведения за IV квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за III квартал текущего года — соответствующие сведения за I квартал текущего года;

в налоговой декларации (расчете) за IV квартал текущего года — соответствующие сведения за II квартал текущего года;

А в пункте 7 в строке 1 «отражается валовая выручка от реализации товаров (работ, услуг), полученная за истекшие на дату представления налоговой декларации (расчета) календарные месяцы текущего года». Т.е. в июне 2020 отражаем ВВ за январь-май 2020.

Итак, ты решилась создать свое дело в качестве индивидуального предпринимателя. Не секрет, что цель каждого хозяйствующего субъекта – получение прибыли путем увеличения доходов и минимизации расходных статей, исключением не являются и налоговые платежи. В этой статье мы рассмотрим системы налогообложения и поможем тебе сделать оптимальный выбор.

Любовь Барц

В Республике Беларусь для индивидуальных предпринимателей предусмотрены:

1) уплата единого налога;

2) применение упрощенной системы налогообложения (УСН) с уплатой налога при УСН (с НДС или без НДС);

3) применение общей системы налогообложения (ОСН) с уплатой подоходного налога (с НДС или без НДС).

В зависимости от вида деятельности, а также выбранного режима налогообложения индивидуальные предприниматели должны уплачивать и другие обязательные платежи в бюджет – НДС при ввозе товаров на территорию РБ, налог на недвижимость, налог на доходы иностранных организаций, земельный налог, взносы в ФСЗН и так далее, однако в этом материале мы не будем рассматривать вопрос исчисления указанных платежей.

Следует отметить, что решение уплачивать подоходный налог или налог при УСН предоставлено на выбор налогоплательщику, уплата же единого налога не может быть заменена применением какой-либо другой системы налогообложения.

Единый налог

Единый налог уплачивается при осуществлении определенных видов деятельности и может быть применен одновременно с упрощенной или общей системой налогообложения. Полный перечень видов деятельности, по которым ты в качестве ИП обязана исчислять и уплачивать единый налог, определен статьей 296 Налогового кодекса РБ. К таким видам деятельности в частности относятся:

– ремонт предметов личного пользования и бытовых изделий;

– производство по заказам потребителей одежды, головных уборов и обуви;

– деятельность в области фотографии;

– видеосъемка событий и производство кино- и видеофильмов;

– услуги парикмахерских и салонов красоты, татуировка, пирсинг, перманентный макияж, нательная живопись;

– чистка и уборка жилых помещений;

– производство изделий из бетона, гипса, цемента;

– резка, обработка и отделка декоративного и строительного камня;

– репетиторство;

– обучение танцам;

– деятельность в области упаковки товаров;

– деятельность по письменному и устному переводу;

– производство по заказам потребителей текстильных изделий, ковровых изделий ручной работы;

– деятельность дизайнеров, художников-оформителей и пр.

Исходя из этого, ты можешь сама прийти к выводу, что чаще всего ведение деятельности индивидуальным предпринимателем по реализации товаров (работ, услуг) физическим лицам-потребителям подпадает под налогообложение единым налогом (пункт 2 статьи 293 НК РБ). Не поленись и перед началом ведения деятельности проверь свой вид деятельности, подпадает ли он под налогообложение единым налогом согласно вышеуказанным статьям НК РБ.

И помни, что если ты, как предприниматель, осуществляешь несколько видов деятельности (подпадающих и не подпадающих под единый налог), то наряду с единым налогом будешь вынуждена исчислять и уплачивать налоги по общей или упрощенной системам налогообложения.

Если ты определилась, что виды твоей деятельности не подпадают под налогообложение единым налогом для ИП, можешь переходить к разделу, касающемуся упрощенной системы налогообложения.

Ставки единого налога устанавливаются областными и Минским городским Советом депутатов в фиксированных суммах за месяц в пределах базовых ставок и зависят от:

- видов деятельности;

- формы торговли (на торговых местах, в торговых объектах и вне них);

- групп реализуемых товаров (печатные издания, одежда, произведения живописи и пр.);

- категории налогоплательщика (гражданин РБ, иностранный гражданин);

- наличия наемных работников и физических лиц, привлекаемых по гражданско-правовым договорам;

- населенного пункта, в котором осуществляется деятельность;

- места осуществления деятельности в пределах населенного пункта (центр, окраина, транспортные развязки, удаленность данного места от остановок пассажирского транспорта);

- режима работы;

- иных условий.

С актуальными ставками единого налога по г. Минску можешь ознакомиться здесь.

В случае если размер выручки превысит сорокакратную сумму единого налога за соответствующий отчетный период без учета льгот, предусмотренных пунктом 2 статьи 297 НК РБ, индивидуальный предприниматель обязан исчислить и уплатить сумму единого налога, подлежащего к доплате, в размере 5% от суммы превышения.

В ПОМОЩЬ ПРЕДПРИНИМАТЕЛЮ

Н.В. ПОДГОРНАЯ

заместитель начальника отдела налогообложения индивидуальных предпринимателей главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь

В настоящей статье рассмотрим ситуацию, когда индивидуальный предприниматель осуществляет реализацию работ (услуг) гражданам и субъектам хозяйствования и соответственно применяет одновременно две системы налогообложения: уплачивает налоги в общем порядке (основной вид налога — подоходный налог с физических лиц; далее — подоходный налог) и применяет особый режим налогообложения, предусматривающий уплату единого налога.

Итак, индивидуальный предприниматель становится плательщиком единого налога, при исчислении и уплате которого расходы не влияют на налоговую базу, и подоходного налога, при котором расходы учитываются при определении налоговой базы.

Так, при определении налоговой базы по подоходному налогу право применить профессиональные налоговые вычеты имеют индивидуальные предприниматели в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с осуществлением ими предпринимательской деятельности, в порядке, установленном статьей 169 Кодекса (подп. 1.1 п. 1 ст. 168 Кодекса).

Перечень расходов, которые индивидуальный предприниматель вправе учесть при определении налоговой базы по подоходному налогу, определен в статье 169 Кодекса (далее — перечень расходов).

При этом необходимо учитывать, что при невозможности отнесения расходов к конкретному виду деятельности (виду доходов) они распределяются пропорционально доходу (выручке), полученному (ой) от осуществления соответствующего вида деятельности (вида доходов). Данная особенность предусмотрена для расходов индивидуальных предпринимателей, указанных в пунктах 8, 11–16 и 18 статьи 169 Кодекса, которые исключаются из дохода при определении в отчетном периоде налоговой базы подоходного налога (подп. 19.4 п. 19 ст. 169 Кодекса).

Таким образом, индивидуальному предпринимателю необходимо распределить расходы, которые приходятся на обороты, облагаемые разными налогами.

С учетом расходов, которые непосредственно связаны с конкретной работой (услугой), у индивидуального предпринимателя не будет затруднений, но как быть с так называемыми общими расходами, которые связаны с реализацией работ (услуг) и гражданам, и субъектам хозяйствования (далее — общие расходы):

- арендой помещения, в котором реализуются работы (услуги);

- амортизационными отчислениями по основным средствам;

- расходами на оплату труда (заработная плата работников, в том числе бухгалтера, отчисления из фонда оплаты труда и др.);

- оплатой услуг связи;

- платежами за услуги банка по ведению счетов и другими операциями;

- расходами на приобретение канцелярских принадлежностей и т.д.

Этот перечень можно продолжить, поскольку он зависит от специфики осуществляемой индивидуальным предпринимателем деятельности.

При отнесении расходов к конкретному виду деятельности (виду дохода) критерием является сумма дохода (выручки), полученного (полученная) от осуществления соответствующих видов деятельности (видов доходов). То есть индивидуальному предпринимателю необходимо правильно определить данный критерий.

Индивидуальный предприниматель — плательщик единого налога ведет учет выручки, которая отражается в книге учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики Беларусь из государств — членов Евразийского экономического союза, установленной согласно приложению 25 к постановлению Министерства по налогам и сборам Республики Беларусь от 24 декабря 2014 г. № 42 «О некоторых вопросах, связанных с исчислением и уплатой налогов, сборов (пошлин), иных платежей, контроль за исчислением и уплатой которых осуществляют налоговые органы» (далее соответственно — валовая выручка; книга учета валовой выручки; постановление № 42). Порядок ведения учета валовой выручки такими плательщиками определен Инструкцией о порядке ведения учета валовой выручки от реализации товаров (работ, услуг) и учета товаров, ввозимых на территорию Республики Беларусь из государств — членов Евразийского экономического союза, утвержденной постановлением № 42 (далее — Инструкция о порядке ведения учета валовой выручки).

Книга учета валовой выручки заполняется отдельно за каждый отчетный период года (месяц или квартал) без нарастающего итога с начала календарного года (п. 3 Инструкции о порядке ведения учета валовой выручки).

Индивидуальный предприниматель — плательщик подоходного налога обязан обеспечить учет доходов и расходов в порядке, определенном Инструкцией о порядке ведения учета доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально), утвержденной постановлением № 42 (далее — Инструкция № 42).

Учет доходов и расходов индивидуальный предприниматель — плательщик подоходного налога осуществляет в книге учета доходов и расходов по форме согласно приложению 9 к Инструкции № 42.

Книга учета доходов и расходов используется для исчисления налоговой базы по подоходному налогу, уплачиваемому плательщиками в соответствии с главой 16 Кодекса (ч. 1 и ч. 3 п. 45 Инструкции № 42).

Книга учета доходов и расходов заполняется в хронологическом порядке на основании первичных учетных документов по мере совершения операций, связанных с производством продукции (товаров, работ, услуг), и иных операций, учет которых не ведется в иных книгах учета.

Информация из книг учета (книги учета основных средств, книги учета нематериальных активов, книги учета отдельных предметов в составе средств в обороте, книги учета товаров (готовой продукции) и др.) отражается в книге учета доходов и расходов по окончании отчетного периода (квартала) путем переноса показателей из книг учета в соответствующие графы книги учета доходов и расходов (п. 45 Инструкции № 42).

В графах 9 и 10 книги учета доходов и расходов отражается информация о понесенных индивидуальным предпринимателем расходах.

В графе 9 указываются суммы расходов, учитываемых в текущем отчетном периоде (квартале) в соответствии с налоговым законодательством.

В графе 10 отражаются расходы, подлежащие распределению между отчетными (налоговыми) периодами либо учитываемые в составе расходов в пределах лимитов (расходы на топливо). При этом в графе 10 указанные суммы отражаются в фактических размерах. После проведения соответствующих расчетов (определения сумм расходов в пределах норм, установленных законодательством, распределения расходов между отчетными (налоговыми) периодами либо совершения операций) суммы расходов, относящиеся к расходам отчетного (налогового) периода, переносятся в графу 9 (п. 47 Инструкции № 42).

В форме книги учета доходов и расходов не предусмотрены графы, предназначенные для отражения операций по распределению расходов между видами деятельности (видами доходов). Однако при необходимости плательщики вправе разработать иную форму книги учета доходов и расходов с сохранением в ней показателей, необходимых для исчисления налоговой базы, и (или) предусмотрев в ней показатели, отражающие учет товарно-материальных ценностей (имущества) и их реализацию в количественном и стоимостном выражении по каждому виду товаров (работ, услуг), имущественных прав, а также иные показатели, связанные со спецификой осуществляемой ими деятельности (ч. 4 п. 45 Инструкции № 42).

Вместе с тем индивидуальный предприниматель вправе составить первичный учетный документ, подтверждающий распределение расходов между видами доходов. Таким документом может являться справка распределения расходов, составленная в произвольной форме и содержащая следующие обязательные реквизиты (ч. 2 и ч. 3 п. 1 ст. 169 Кодекса):

- наименование документа, дату его составления;

- наименование организации, фамилию и инициалы индивидуального предпринимателя;

- содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях (или в стоимостных показателях);

- должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Таким образом, для распределения общих расходов индивидуальный предприниматель вправе книгу учета доходов и расходов дополнить необходимыми графами или составлять в произвольной форме первичный учетный документ, соответствующий требованиям, определенным в статье 169 Кодекса.

При распределении общих расходов индивидуальному предпринимателю необходимо учесть, что расходы имеют стоимостное выражение и для целей налогообложения становятся таковыми в порядке и в том периоде, которые определены положениями статьи 169 Кодекса.

Так, необходимо учесть следующие особенности (п. 19 ст. 169 Кодекса):

- расходы, относящиеся к будущим периодам, понесенные в текущем периоде, подлежат исключению из доходов при наступлении того периода, к которому они относятся;

- расходы, понесенные в течение года после окончания периода, к которому они относятся, подлежат исключению из доходов в периоде, в котором они были фактически произведены;

- суммы расходов подлежат исключению в пределах доходов, полученных в отчетном (налоговом) периоде.

Кроме того, при распределении расходов в ситуации, рассматриваемой в настоящей статье, необходимо учитывать различия в порядке исчисления единого налога и подоходного налога.

Отчетным периодом единого налога признается календарный месяц, в котором осуществляется деятельность (ч. 2 ст. 296 1 Кодекса).

В случаях, определенных в части третьей статьи 296 1 Кодекса, может быть признан отчетным периодом календарный квартал. При этом выручка в налоговом периоде — календарном году исчисляется без нарастающего итога отдельно за каждый отчетный период (ст. 299 Кодекса).

Отчетными периодами подоходного налога для индивидуальных предпринимателей признаются квартал, полугодие, девять месяцев календарного года и календарный год (ч. 2 ст. 162 Кодекса).

При этом индивидуальные предприниматели исчисляют самостоятельно суммы подоходного налога, ежеквартально исходя из налоговой базы, определенной нарастающим итогом по результатам каждого отчетного (налогового) периода на основе данных учета доходов и расходов, и налоговой ставки (п. 8 ст. 176 Кодекса).

Таким образом, положениями Кодекса предусмотрена обязанность индивидуальных предпринимателей определять налоговую базу подоходного налога нарастающим итогом по результатам каждого отчетного периода, представляющего собой ежеквартально возрастающий период времени в пределах налогового периода (календарного года), а при исчислении валовой выручки по единому налогу учитываются реализация работ (услуг) в конкретном отчетном периоде (месяце или квартале) без нарастающего итога.

Принимая во внимание вышеизложенное и особенности, определенные в пункте 19 статьи 169 Кодекса, в рассматриваемой в настоящей статье ситуации для включения расходов в состав профессиональных налоговых вычетов при определении налоговой базы подоходного налога следует общую сумму расходов, подлежащих распределению, умножить на показатель (в процентах) удельного веса дохода (выручки), полученного (ой) в этом периоде от осуществления конкретного вида деятельности (вида дохода), также подлежащего налогообложению подоходным налогом, в общей сумме дохода (выручки), полученного (ой) в этом периоде, и разделить на 100.

Необходимо отметить, что в целях упрощения учета доходов и расходов индивидуальный предприниматель вправе распределять расходы, понесенные им как за месяц, так и за квартал, без нарастающего итога с начала года.

Индивидуальный предприниматель осуществляет деятельность по техническому обслуживанию и ремонту автомобилей (далее в настоящем примере — работы (услуги)). Работы (услуги) реализуются как гражданам, так и субъектам хозяйствования.

Индивидуальный предприниматель является плательщиком подоходного налога с доходов, полученных от реализации работ (услуг) субъектам хозяйствования (заключен договор с организацией на техническое обслуживание транспортных средств, принадлежащих организации, по итогам каждого месяца подписывается акт выполненных работ и организация производит оплату за реализованные работы (услуги)). При реализации работ (услуг) гражданам — плательщиком единого налога.

В I квартале 2018 г. получен доход (выручка) от реализации работ (услуг) на общую сумму 18 578 руб., в том числе 11 618 руб. — доход от реализации работ (услуг) субъектам хозяйствования (итого за календарный квартал по графе 4 книги учета доходов и расходов), 6 960 руб. — выручка от реализации работ (услуг) гражданам за январь, февраль, март 2018 г. (сумма по строкам — итого за отчетный период (январь), итого за отчетный период (февраль), итого за отчетный период (март) по графам 2а и 2б книги учета валовой выручки).

Рассчитаем удельный вес выручки по каждому режиму надлогообложения в общем объеме выручки:

6 960 / 18 578 х 100 % = 37,5 % — удельный вес выручки, полученной от реализации работ (услуг) при уплате единого налога, в общем объеме выручки;

100 – 37,5 = 62,5 % — удельный вес дохода, полученного от реализации работ (услуг) при уплате подоходного налога, в общем объеме выручки.

В целях распределения общих расходов, понесенных в I квартале 2018 г., индивидуальным предпринимателем по итогам I квартала 2018 г. 31.03.2018 составлена справка-расчет распределения расходов № 1, в которой отражается информация об общих расходах, подлежащих распределению.

Такая справка может иметь следующий вид:

Индивидуальный предприниматель Иххххх Вхххххх Аххххх, УНП 190000000

Bankchart рассказывает о ставках, сроках и реквизитах для уплаты единого налога с индивидуальных предпринимателей.

Краткое содержание и ссылки по теме

- Единый налог с индивидуальных предпринимателей

- Плательщики единого налога

- Ставки единого налога

- Как рассчитать единый налог?

- Сроки уплаты единого налога и подачи декларации

- Льготы по единому налогу

- Реквизиты на уплату единого налога

- Преимущества единого налога

- Единый налог в Украине

Единый налог с индивидуальных предпринимателей

Тему налогообложения мы уже ранее поднимали, когда писали о налоге на тунеядство. Узнать все об этом налоге можно по ссылке. Сегодня же речь будет идти о едином налоге. О котором, кстати, упоминалось, когда мы писали про то, как оформить ИП в Республике Беларусь. Если тема открытия ИП для вас актуальна, изучить ее можно по следующей ссылке.

Итак, единый налог – наиболее распространенный и простой в исчислении налог, применяемый на территории Республики Беларусь. Если говорить по сути, то это фиксированная сумма, устанавливаемая облисполкомами и подлежащая к уплате. Размер этой суммы зависит от следующих факторов:

Объектом налогообложения при едином налоге являются:

- оказание потребительских услуг

- торговля товарами (розничная)

- осуществление общественного питания через мини-кафе, летние и сезонные кафе

Плательщики единого налога

То, что единый налог наиболее просто и популярный в Беларуси, мы уяснили. Теперь необходимо разобраться, кто является его плательщиками и при осуществлении каких видов деятельности.

Итак, субъектами уплаты единого налога являются индивидуальные предприниматели (ИП), а также физические лица, чья деятельность не считается предпринимательской, но в то же время, согласно законодательству РБ, подлежит налогообложению.

Если говорить о видах деятельности, которые облагаются единым налогом, то к ним относятся следующие:

Ставки единого налога

Не взирая на свое название, ставки по единому налогу не едины. Как правило, они устанавливаются местными органами власти, зависят от вида деятельности и других факторов, упомянутых нами в первом пункте статьи. Ставки устанавливаются в сумме, взимаемой за месяц.

Ниже представлены ставки единого налога актуальные для города Минск.

Ставки единого налога по остальным городам можно узнать перейдя по ссылке.

Как рассчитать единый налог?

Теперь перейдем к наиболее интересной части нашей статьи, к расчету суммы единого налога. Наверное, же многим интересно, сколько конкретно нужно платить.

Итак, рассчитать сумму единого налога можно по следующей формуле:

Но если расчеты – это не ваше, или вы просто не хотите заниматься этим вручную, вы всегда можете воспользоваться налоговым калькулятором. Один из них представлен на сайте Министерства по налогам и сборам Республики Беларусь.

Сроки уплаты единого налога и подачи декларации

Дабы вам не начислялись штрафы и пени, все налоги следует платить в указанные сроки. И единый налог – не исключение.

Итак, ИП, для которых отчетным периодом является календарный месяц, обязаны производить уплату ЕН ежемесячно не позднее 1-го числа отчетного месяца.

ИП, для которых отчетным периодом является календарный квартал, необходимо осуществлять уплату 1/3 суммы ЕН, исчисленной за календарный квартал, на ежемесячной основе не позднее 1-го числа каждого месяца отчетного квартала.

А декларация вышеупомянутыми индивидуальными предпринимателями подается в налоговый орган не позднее 1-го числа отчетного периода.

ИП, зарегистрированные впервые и не осуществляющие деятельность с момента госрегистрации, а также ИП, осуществляющие розничную торговлю товарами менее 15 дней в календарном месяце, обязаны уплатить единый налог не позднее рабочего дня, предшествующего дню осуществления деятельности.

Сие же предприниматели обязаны подавать декларацию не позднее рабочего дня, предшествующего дню начала деятельности.

А в случаях, когда валовая выручка ИП превысила 40-кратную сумму единого налога, исчисленную за соответствующий отчетный период, декларация предоставляется в налоговый орган не позднее 1-го числа второго месяца, следующего за отчетным периодом, в котором образовалась сумма такого превышения.

Льготы по единому налогу

Уплата тех или иных налогов – немалая финансовая нагрузка на любого предпринимателя. Но, к счастью, для некоторый существуют случаи, когда можно снизить эту нагрузку или же вовсе ее избежать.

Например, не является объектом налогообложения (а значит ИП не обязаны платить ЕН) реализация грибов, ягод, орехов, лекарственных растений и другой дикорастущей продукции.

А предприниматели, достигшие пенсионного возраста, инвалиды, предприниматели-родители (усыновители) трех и более детей или же детей-инвалидов в возрасте до 18 лет имеют право на дисконт в размере 20% от ставки единого налога.

На 25% снижены ставки единого налога для тех, кто впервые зарегистрировался как ИП. Такая льгота действует первые три месяца деятельности предпринимателя.

Также на снижение ставки ЕН, только уже в размере 100%, имеют право родители (усыновители), которые являются инвалидами I или II группы (кстати, все про пенсию по инвалидности можно узнать по ссылке) и занимаются воспитанием детей в возрасте до 18 лет или же детей, получающих образование на дневной форме обучения.

Реквизиты на уплату единого налога

Если вам впервые предстоит производить уплату единого налога и всех реквизитов вы еще не знаете, уточнить их можно в налоговом органе по месту постановки на учет или же на сайте Министерства по налогам и сборам РБ.

Преимущества единого налога

Как мы уже писали в самом начале, единый налог является достаточно распространенным видом налогов на территории нашей страны. И это не случайно. Ибо он имеет ряд следующих преимуществ:

- небольшое количество бухгалтерских бумаг

- минимизация риска ошибок в документах

- маленькая вероятность получения штрафа при проверках

Также к числу преимуществ можно отнести и то, что уплата единого налога освобождает вас от уплаты следующих налогов:

- обычного подоходного налога

- НДС на произведенные в Беларуси товары (до определенной суммы оборота);

- экологического налога;

- налога на добычу природных ресурсов;

- других налогов и сборов в местные бюджеты

Читайте также: