Основные налоговые теории презентация

Опубликовано: 05.05.2024

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Теории налогов": лучшая презентация на эту тему находится здесь! Средняя оценка: 2.0 балла из 5. Вам понравилось? Оцените материал! Загружена в 2017 году.

Содержание

Теории налогов

Представление о сущности налогов и их месте в экономической системе общества менялось по мере развития общественных отношений. Полноценное теоретическое обоснование налогообложения не имеет глубоких исторических корней. До XVII в. все представления о налогах носили случайный и бессистемный характер, что не позволяет относить их к серьезным теоретическим работам в данной области. Замена временных и чрезвычайных налогов на регулярные и всеобщие платежи вызвало их неприятие населением. Данное обстоятельство потребовало от финансовой науки теоретического обоснования такого явления как налоги. Основные налоговые теории стали формироваться в качестве законченных учений начиная с XVII в. и как свод важнейших принципов и положений получили в буржуазной науке наименование «Общая теория налогов». Основные её направления складывались под непосредственным воздействием экономического развития общества. Основоположником теории налогообложения считается шотландский экономист и финансист А. Смит. В 1776 г. он издал книгу «Исследование о природе и причинах богатства народов», которая оказала определяющее влияние на финансовую и хозяйственную жизнь многих государств.

Под налоговыми теориями следует понимать ту или иную систему научных знаний о сути и природе налогов, их месте, роли и значении в экономической и социально-политической жизни общества. Иными словами, налоговые теории представляют собой различные модели построения налоговых систем государства в зависимости от признания за налогами того или иного назначения. В более широком смысле налоговые теории представляют собой любые научно-обобщенные разработки (общие теории налогов), в том числе и по отдельным вопросам налогообложения (частные теории налогов). К частным налоговым теориям относятся учение о соотношении различных видов налогов, количестве налогов, их качественном составе, ставке налогообложения и т.д. Ярким примером частной теории является теория о едином налоге. Таким образом, если направления общей теории налогов определяют назначение налогообложения в целом, то частные обосновывают, какие виды налогов необходимо установить, каким должен быть их качественный состав и т.д. Таким образом, Общие теории налогов отражают назначение налогообложения в целом, а частные — исследования по отдельным вопросам налогообложения.

Общие теории: 1.Теория обмена (Средние века) Теория, обосновывающая договорные отношения между правительством и гражданами по поводу «покупок» последними военной, юридической защиты у государства (налог – мера мены за услуги). Эта теория опиралась на идеи невмешательства средневекового государства в экономику, а также непроизводительного характера оказываемых государством услуг 2.Атомистическая теория (Эпоха Просвещения; XVII-XVIII века; С. Вобан, Ш.Монтескье, Вольтер, О.Мирабо, Т.Гоббс) Суть ее состоит в том, что в обмен на уплату налогов гражданин получает от государства услуги по охране его личной безопасности, своей собственности как от внешних, так и от внутренних врагов. Данный общественный договор является принудительным и не всегда справедливым, но все же это некий обмен, в конечном счете выгодный обеим сторонам сделки. 3.Теория наслаждения (Первая половина XIX века; Ж.Симонд де Сисмонди) Под наслаждением понимается порядок в обществе, обладание собственностью, наличие правосудия, хороших дорог, здоровой воды. Эти наслаждения могут быть куплены у государства с помощью налогов. Таким образом, налоги согласно данной теории есть цена, уплачиваемая гражданином за получение им от государства наслаждения. 4.Теория налога как страховой премии (Вторая половина XIX века; А.Тьер, Э. де Жирарден, Дж. Мак-Куллох) Суть ее в том, что налог приравнивается к страховому платежу. Налогоплательщик страхует свою собственность от различного рода чрезвычайных ситуаций пропорционально своему доходу или имуществу. Поскольку издержки охраны и защиты должны распределяться по величине охраняемой собственности, общество и образует как бы специфическую страховую компанию, которая занимается не возмещением ущерба при наступлении страхового случая, а предотвращением его наступления.

5.Классическая теория налогов (Рубеж XVIII-XIX веков; А.Смит, Д.Рикардо) Согласно данной теории налоги рассматриваются как один из видов государственных доходов, которые должны покрывать затраты на содержание государства, причем не все, а только расходы на общественную оборону и поддержание достоинства верховной власти. При этом какая-либо иная роль налогам не отводилась. Все остальные расходы должны финансироваться за счет специальных пошлин, имеющих возмездный характер и уплачиваемых заинтересованными в данных услугам лицами. Эта теория также исключает государственные услуги из разряда производительных услуг. 6.Теория жертвы (XIX – начало XX века; Н.Канар, Б.Г.Мильгаузен, С.Ю.Витте) Граждане при уплате государству налога приносят жертву. Люди терпят лишения, уплачивая значительные суммы налогов. Государство, являясь принудительным органом, предопределяет сущность налога как необходимого пожертвования. Налог – это форма доходов государства, представляющая собой жертву граждан для удовлетворения потребностей общества. 7.Теория общественных потребностей ( Конец XIX – начало XX века; Л.Штейн, А.Шеффле, Ф.Нитти, Э.Сакс) Согласно этой теории государство должно выполнять экономические функции. Покрытием такого рода расходов призваны служить налоги. Налоги не являются убытком общества, а носят характер платы за общественные значимые и неделимые услуги. Представители этой теории впервые ясно выразили «реальное, хозяйственное воззрение на государство», признали производительный характер государственных услуг.

8.Кейнсианская теория (Первая половина ХХ века; Дж. М. Кейнс) Налоги – главный рычаг регулирования экономики, инструмент микроэкономической стабилизации. По Кейнсу, существует два главных макроэкономических налоговых регулятора: 1) прогрессивные ставки налогообложения; 2) налог как аналог ставки банковского кредита. Другими словами, если экономика «перегрета» и нужно затормозить ее развитие, непропорционально повышаются ставки налогообложения, становятся более дорогими банковские кредиты; а это способствует изъятию инвестиционных ресурсов в сфере производства товаров и услуг. Налоговые изъятия тесно связаны с показателем спроса: чем больше вводится налогов, тем ниже спрос и, наоборот, сокращение налогов ведет к стимулированию спроса. Большие сбережения в реальных условиях неполной занятости как пассивный источник дохода мешают росту экономики, поэтому их следует изымать с помощью налогов. В целом идея «эффективного спроса» Кейнса позволила связать налоги с рядом макроэкономических показателей, таких, как национальный доход, фонды накопления и потребления и т.д. 9.Теория монетаризма (1950-е гг.; М.Фридман) Наряду с иными компонентами налоги воздействуют на обращение, через налоги изымается излишнее количество денег (а не сбережений, как в кейнсианской теории), тем самым уменьшаются неблагоприятные факторы развития экономики. 10.Теория экономики предложения ( 1980-е гг.; М.Бернс, А.Лаффер) Данная теория в большей степени, чем кейнсианская, рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Она исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит к уменьшению налоговых платежей. Поэтому в рамках этой теории предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Частные теории 1.Теория соотношения прямого и косвенного обложения Суть состоит в выявлении влияния прямого и косвенного обложения на сбалансированность налоговой системы. По существовавшему тогда мнению, прямые налоги в большей степени соотносятся с доходами населения, точнее и яснее определяют податную обязанность каждого плательщика, чем косвенные налоги. В то же время изменилось отношение к косвенным налогам, входящим в цену товара, было показано, что они лучше соотносятся с объемом потребления. Через косвенные налоги устанавливается более справедливое налогообложение, так как налоги устанавливаются не на доходы, а на расходы, соответственно кто больше потребляет, тот больше и платит налогов. Поэтому во второй половине XIX века ученые пришли к выводу, что сбалансированную налоговую систему можно построить, лишь сочетая обе формы обложения, но с определенными акцентами в сторону его прямых форм. 2.Теория единого налога Согласно данной теории единый налог – это единственный налог на один объект налогообложения – землю, расходы, недвижимость, доход, капитал и др. Одним из самых ранних видов единого налога явился налог на земельную ренту. Следует признать, что теоретически внимание единого налога более просто и рационально, чем внимание единого налога более просто и рационально, чем взимание множества отдельных налогов. Однако практика налогообложения в разных странах многократно доказала идеалистичность такого подхода. Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов, ибо при едином налоге нарушаются принципы эластичности налоговой системы, отсутствует возможность перераспределения налогового бремени по плательщикам. Кроме того, множественность налогов позволяет реализовать их взаимное дополнение, поскольку искусственная минимизация одного налога обязательно вызовет рост другого налога. В чистом виде эта теория достаточно утопична и практически неприемлема, однако в сочетании с иными системами налогообложения она может сыграть определенную положительную роль. 3.Теория пропорционального и прогрессивного налогообложения Согласно идее пропорционального налогообложения налоговые ставки должны устанавливаться как единый процент от доходов налогоплательщика независимо от его величины. Это положение всегда находило поддержку среди наиболее обеспеченных слоев населения. Согласно идеи прогрессивного обложения налоговые ставки увеличиваются по мере роста доходов налогоплательщика. За ее реализацию всегда ратовали наименее обеспеченная часть населения и сторонники социалистического переустройства общества. Все они склонялись к тому, что прогрессивное налогообложение более справедливо в социальном, так как смягчает неравенство и позволяет через налоги перераспределять доходы. 4.Теория переложения налогов Суть теории состоит в том, что распределение налоговой нагрузки между различными экономическими агентами возможно только в процессе обмена. Результатом обмена как раз и является формирование цены товара, в которой уже заложена сумма налогов. Таким образом, лицо, юридически являющееся налогоплательщиком, может переложить бремя данного налога на другое лицо – носителя налога, который и будет нести всю тяжесть обложения этим налогом. Соответственно человек, на которого де-юре распространяется действие положения о налогообложении, и человек, платящий налог де-факто, будут разными лицами.

Описание презентации по отдельным слайдам:

Основы теории налогообложения

2

Основы теории налогообложения

Литература:

Антология экономической классики. В.Петти. А.Смит. Д.Рикардо. М. «Эконов»-«Ключ». 1993.

Налоги и налогообложение

(Александров И.М.. Миляков Н.В. Рыманов А.Ю. и др.)

Экономика общественного сектора (Г.А.Ахинов-Е.Н.Жильцов, Э.Аткинсон- Дж.Стиглиц, Л.Якобсон и др.)

3

Основы теории налогообложения

1. Основные понятия и определения

2. Принципы формирования системы налогообложения

3. Классификация налогов и их виды

4. Методы исчисления налогов и способы их взимания

5. Перераспределительная функция налоговой системы

6. Стимулирующая функция налоговой системы

7. Закономерности эволюции системы налогообложения

4

1. Основные понятия и определения

Налоги – это обязательные регулярные платежи, осуществляемые физическими и юридическими лицами.

Как таковые они представляют собой часть национального дохода, принудительно и безвозмездно изымаемую государством.

5

1. Основные понятия и определения

Объект налогообложения – предмет, подлежащий обложению.

Субъект налогообложения – юридическое или физическое лицо, которое платит налог.

Источник налога – доход субъекта (заработная плата, прибыль и т.п.), из которого оплачивается налог.

6

1. Основные понятия и определения

Единица обложения – единица измерения объекта (денежная единица страны, гектар, единица товара).

Налоговая ставка – величина налога на единицу обложения.

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта налогообложения.

7

1. Основные понятия и определения

Налоговые льготы – полное или частичное освобождение субъекта в соответствии с законодательно установленными нормами:

- налоговая скидка;

- льготная налоговая ставка;

- налоговые каникулы;

- налоговый кредит;

- налоговая амнистия и пр.

8

1. Основные понятия и определения

Контрольное задание:

Дайте ответ на вопрос, в чем состоит экономическая сущность налогов и почему их надо платить.

9

1. Основные понятия и определения

Налоги в различных «системах экономических координат»:

- макроэкономический подход;

- микроэкономический подход;

- социально-экономический подход.

10

1. Основные понятия и определения

Макроэкономический подход:

- налоговая система один из основных компонентов фискальной политики (как дискреционной, так и «встроенных стабилизаторов»)

- потенциальные возможности определяются тем, что

а) более 80% доходов бюджета формируется за счет налогов

б) по странам ОЭСР налоги/ВВП 30 – 50%

11

1. Основные понятия и определения

С микроэкономической точки зрения

налоги – важнейший компонент среды функционирования для хозяйствующих субъектов. Они способны вызвать изменения в поведении предприятий, серьезно повлиять на их положение.

В социально-экономическом плане

налоги влияют на распределение доходов и собственности в обществе.

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения»:

Равенство. Индивидуумы, находящиеся в равных условиях, должны платить равные налоги.

Определенность. Налогоплательщики должны четко знать, когда, сколько и как им предстоит платить.

13

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения» (продолж.):

Удобство платежа. Налогоплательщику должно быть максимально удобно платить налоги.

Экономичность системы налогообложения. Издержки взимания налогов должны быть минимальны.

14

2. Принципы формирования системы налогообложения

Современный взгляд на принципы построения «хорошей» налоговой системы:

- горизонтальное равенство;

- вертикальное равенство;

- принцип полученной выгоды;

- экономичность;

15

2. Принципы формирования системы налогообложения

- трудность уклонения от уплаты налогов

(избежание налогов vs. уклонение от уплаты налогов);

- фискальный нейтралитет (налоговая нейтральность);

- удобство для налогоплательщика;

- удобство для правительства;

- минимальный дестимулирующий эффект.

16

2. Принципы формирования системы налогообложения

Контрольное задание:

Попытайтесь определить, какие из названных выше принципов формирования налоговой системы противоречат друг другу и в какой мере.

17

3. Классификация налогов и их виды

Различные критерии - различные виды классификаций.

Критерий - объект обложения:

- прямые налоги;

- косвенные налоги.

Контрольное задание:

Дайте ответ на вопрос, доля каких налогов имеет тенденцию к росту по мере повышения уровня экономического развития той или иной страны.

18

3. Классификация налогов и их виды

Критерий - динамика налоговой ставки по отношению к стоимости объекта налогообложения:

- прогрессивные налоги;

- регрессивные налоги (включая фиксированные);

- пропорциональные налоги.

19

3. Классификация налогов и их виды

Налоговая ставка

Доход

20

3. Классификация налогов и их виды

Налоговый оклад

Доход

21

3. Классификация налогов и их виды

Критерий - характер использования аккумулируемых средств :

- немаркированные налоги;

- маркированные налоги.

3. Классификация налогов и их виды

Критерий - уровень, на котором устанавливается и определяется общий порядок взимания налогов и распоряжения ими :

- федеральные налоги;

- региональные налоги;

- местные налоги.

23

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный подоходный налог / ИПН (по странам с развитой экономикой от 25% до 40% налоговых поступлений);

24

3. Классификация налогов и их виды

25

3. Классификация налогов и их виды

ИПН - принципиальная схема построения

Ставка налога

Доход

Основная

Повышенная

Налоговая

скидка

Верхняя граница действия

основной ставки

Предельная (интервальная) ставка

Средняя ставка

26

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный подоходный налог / ИПН (по странам с развитой экономикой от 25% до 40% налоговых поступлений);

- налог на прибыль корпораций / корпоративный налог (по странам с развитой экономикой около 10% налоговых поступлений).

27

3. Классификация налогов и их виды

Корпоративный налог - пример двойного налогообложения

28

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- налог на добавленную стоимость/НДС

(формально налогоплательщик - организации и индивидуальные предприниматели, реально - потребители большинства товаров и услуг);

29

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- акцизный налог/акциз

(вводится на ограниченный перечень товаров и услуг, не относящихся к предметам первой необходимости или имеющим негативную социальную значимость);

30

3. Классификация налогов и их виды

Контрольное задание:

Оцените эффективность и возможные последствия легализации оборота «легких наркотиков» при условии введения на них высокого акциза.

31

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- таможенная пошлина

(платеж, взимаемый при ввозе на таможенную территорию или вывозе с нее, являющийся неотъемлемым условием такого ввоза или вывоза).

32

4. Методы исчисления и способы взимания налогов

Основные методы исчисления:

- как разница в ценах на продукцию, на которую существуют два прейскуранта (налог с оборота в СССР);

- в твердых абсолютных суммах с единицы объекта (земельный налог, акциз и др.);

- путем умножения долевой/процентной ставки на стоимость объекта (ИПН).

33

4. Методы исчисления и способы взимания налогов

Проблема выбора метода исчисления налогов

(адвалорная пошлина vs. специфическая пошлина).

Множественные ставки налогов

(многоколонный таможенный тариф,

шедулярная схема взимания ИПН).

34

4. Методы исчисления и способы взимания налогов

Основные методы взимания налогов:

- кадастровый (кадастр - перечень типичных объектов налогообложения, классифицируемых по внешним признакам);

- административный (государственные пошлины и сборы);

- авансовый/у источника (налог начисляется и удерживается бухгалтерией работодателя);

- декларационный (налогоплательщик сдает в налоговые органы финансовый отчет/декларацию о доходах).

35

4. Методы исчисления и способы взимания налогов

Контрольное задание:

Исходя из рассмотренных ранее принципов формирования системы налогообложения, сравните преимущества и недостатки кадастрового, административного, авансового и декларационного методов взимания налогов.

36

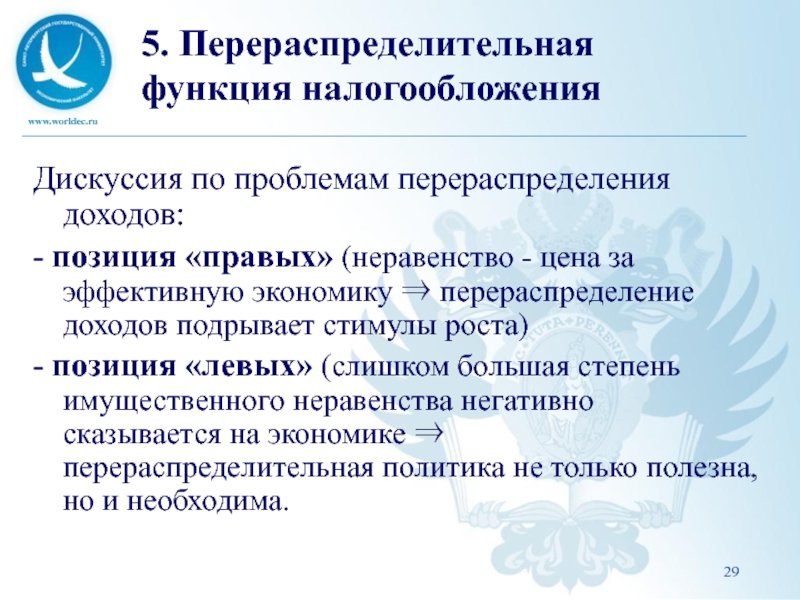

5. Перераспределительная функция налогообложения

Дискуссия по проблемам перераспределения доходов:

- позиция «правых» (неравенство - цена за эффективную экономику перераспределение доходов подрывает стимулы роста)

- позиция «левых» (слишком большая степень имущественного неравенства негативно сказывается на экономике перераспределительная политика не только полезна, но и необходима.

37

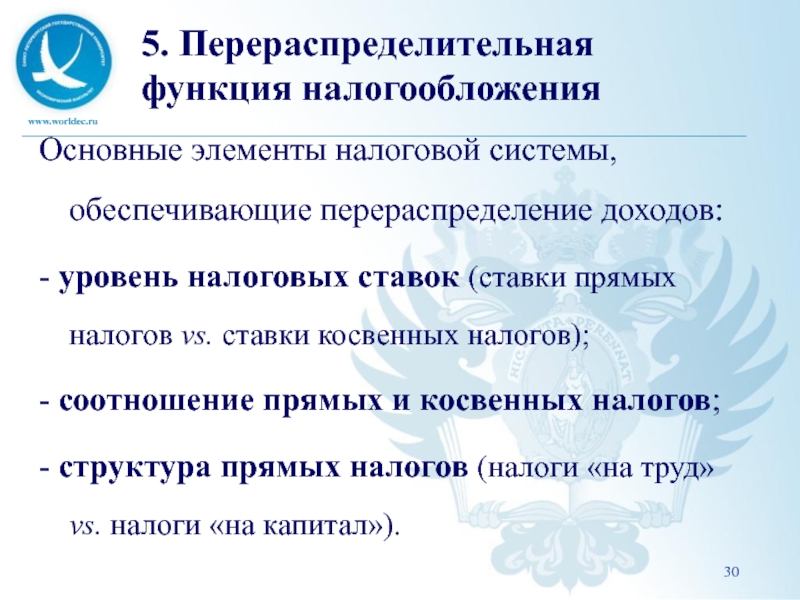

5. Перераспределительная функция налогообложения

Основные элементы налоговой системы, обеспечивающие перераспределение доходов:

- уровень налоговых ставок (ставки прямых налогов vs. ставки косвенных налогов);

- соотношение прямых и косвенных налогов;

- структура прямых налогов (налоги «на труд» vs. налоги «на капитал»).

38

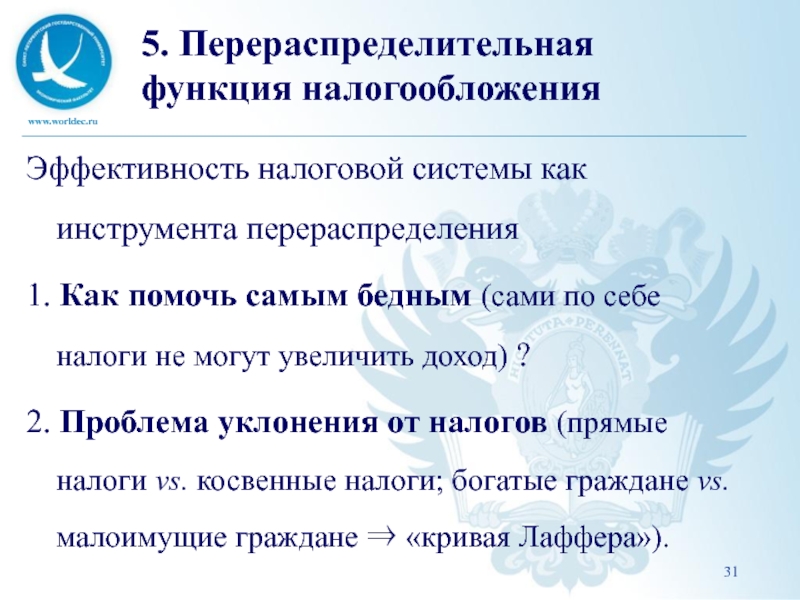

5. Перераспределительная функция налогообложения

Эффективность налоговой системы как инструмента перераспределения

1. Как помочь самым бедным (сами по себе налоги не могут увеличить доход) ?

2. Проблема уклонения от налогов (прямые налоги vs. косвенные налоги; богатые граждане vs. малоимущие граждане «кривая Лаффера»).

39

5. Перераспределительная функция налогообложения

3. Распределение налогового бремени (a)

D

S

S+tax

Q1

Q2

W1

W2

W2-tax

A

B

40

5. Перераспределительная функция налогообложения

3. Распределение налогового бремени (b)

D

S

Q1

Q2

W1

W2

W2-tax

A

B

S+tax

41

5. Перераспределительная функция налогообложения

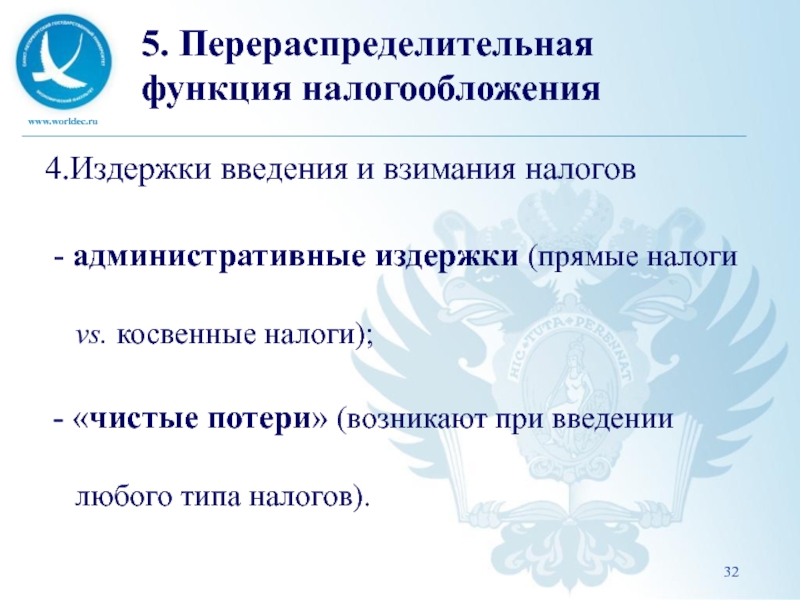

4.Издержки введения и взимания налогов

- административные издержки (прямые налоги vs. косвенные налоги);

- «чистые потери» (возникают при введении любого типа налогов).

42

5. Перераспределительная функция налогообложения

«Чистые потери» от введения налога

P

Q

Q1

Q2

P1

P2

P2-tax

D

S=MC

S+tax

C

B

A

D

H

F

43

6. Стимулирующая функция налоговой системы

Стимулирование может касаться:

- потребления конкретного товара или осуществления социально значимого вида деятельности («зеленые налоги»);

- осуществления деятельности как таковой (двойственный эффект изменения налоговой системы, «ловушка бедности» «негативный подоходный налог»).

44

6. Стимулирующая функция налоговой системы

Двойственный эффект:

- эффект замещения (эффект замены);

- эффект изменения дохода (эффект дохода).

Социальная поливариантность эффектов ( семейные vs. одинокие, обеспеченные vs. малоимущие).

45

6. Стимулирующая функция налоговой системы

46

6. Стимулирующая функция налоговой системы

Контрольное задание:

Проанализируйте с точки зрения концепции двойственного эффекта последствия:

а) повышения основной ставки ИПН;

б) снижения налоговой скидки.

47

6. Стимулирующая функция налоговой системы

«Ловушка бедности» - ситуация, при которой повышение валового дохода налогоплательщика сопровождается снижением его располагаемого дохода.

Средство избежать «ловушку бедности» - «негативный подоходный налог».

48

6. Стимулирующая функция налоговой системы

7. Закономерности эволюции системы налогообложения

С одной стороны, в соответствии с «максимой» определенности налоговая система должна быть стабильна и предсказуема.

С другой стороны, налоговая система должна быть гибка и мобильна.

50

7. Закономерности эволюции системы налогообложения

Необходимость мобильности налоговой системы вытекает из:

- долгосрочных изменений в экономике;

- изменений в расстановке политических и социальных сил в обществе;

- изменений экономической конъюнктуры;

- «диалектики регулирования».

51

7. Закономерности эволюции системы налогообложения

«Диалектика регулирования»:

Первичное регулирование

«Нововведение» (адаптация хозяйствующих субъектов)

Перерегулирование

«Нововведение»*

Перерегулирование* …

Дерегулирование

Спасибо за внимание

52

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Рожкова Татьяна АлексеевнаНаписать 58 18.07.2020

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

21.12.2020 0

-

04.11.2020 0

-

23.10.2020 0

-

01.10.2020 0

-

12.09.2020 0

-

28.07.2020 0

-

21.07.2020 0

-

18.05.2020 0

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация на тему 1 Основы теории налогообложения из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 38 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Основы теории налогообложения

Основы теории налогообложения

1. Основные понятия и определения

2. Принципы формирования системы налогообложения

3. Классификация налогов и их виды

4. Методы исчисления налогов и способы их взимания

5. Перераспределительная функция налоговой системы

6. Стимулирующая функция налоговой системы

7. Закономерности эволюции системы налогообложения

1. Основные понятия и определения

Налоги – это обязательные регулярные платежи, осуществляемые физическими и юридическими лицами.

Как таковые они представляют собой часть национального дохода, принудительно и безвозмездно изымаемую государством.

1. Основные понятия и определения

Объект налогообложения – предмет, подлежащий обложению.

Субъект налогообложения – юридическое или физическое лицо, которое платит налог.

Источник налога – доход субъекта (заработная плата, прибыль и т.п.), из которого оплачивается налог.

1. Основные понятия и определения

Единица обложения – единица измерения объекта (денежная единица страны, гектар, единица товара).

Налоговая ставка – величина налога на единицу обложения.

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта налогообложения.

1. Основные понятия и определения

Налоговые льготы – полное или частичное освобождение субъекта в соответствии с законодательно установленными нормами:

- налоговая скидка;

- льготная налоговая ставка;

- налоговые каникулы;

- налоговый кредит;

- налоговая амнистия и пр.

1. Основные понятия и определения

Контрольное задание:

Дайте ответ на вопрос, в чем состоит экономическая сущность налогов и почему их надо платить.

1. Основные понятия и определения

Налоги в различных «системах экономических координат»:

- макроэкономический подход;

- микроэкономический подход;

- социально-экономический подход.

1. Основные понятия и определения

Макроэкономический подход:

- налоговая система один из основных компонентов фискальной политики (как дискреционной, так и «встроенных стабилизаторов»)

- потенциальные возможности определяются тем, что

а) более 80% доходов бюджета формируется за счет налогов

б) по странам ОЭСР налоги/ВВП 30 – 50%

1. Основные понятия и определения

С микроэкономической точки зрения

налоги – важнейший компонент среды функционирования для хозяйствующих субъектов. Они способны вызвать изменения в поведении предприятий, серьезно повлиять на их положение.

В социально-экономическом плане

налоги влияют на распределение доходов и собственности в обществе.

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения»:

Равенство. Индивидуумы, находящиеся в равных условиях, должны платить равные налоги.

Определенность. Налогоплательщики должны четко знать, когда, сколько и как им предстоит платить.

2. Принципы формирования системы налогообложения

Универсальные «максимы налогообложения» (продолж.):

Удобство платежа. Налогоплательщику должно быть максимально удобно платить налоги.

Экономичность системы налогообложения. Издержки взимания налогов должны быть минимальны.

2. Принципы формирования системы налогообложения

Современный взгляд на принципы построения «хорошей» налоговой системы:

- горизонтальное равенство;

- вертикальное равенство;

- принцип полученной выгоды;

- экономичность;

2. Принципы формирования системы налогообложения

- трудность уклонения от уплаты налогов

(избежание налогов vs. уклонение от уплаты налогов);

- фискальный нейтралитет (налоговая нейтральность);

- удобство для налогоплательщика;

- удобство для правительства;

- минимальный дестимулирующий эффект.

2. Принципы формирования системы налогообложения

Контрольное задание:

Попытайтесь определить, какие из названных выше принципов формирования налоговой системы противоречат друг другу и в какой мере.

3. Классификация налогов и их виды

Различные критерии - различные виды классификаций.

Критерий - объект обложения:

- прямые налоги;

- косвенные налоги.

Контрольное задание:

Дайте ответ на вопрос, доля каких налогов имеет тенденцию к росту по мере повышения уровня экономического развития той или иной страны.

3. Классификация налогов и их виды

Критерий - динамика налоговой ставки по отношению к стоимости объекта налогообложения:

- прогрессивные налоги;

- регрессивные налоги (включая фиксированные);

- пропорциональные налоги.

3. Классификация налогов и их виды

Критерий - характер использования аккумулируемых средств :

- немаркированные налоги;

- маркированные налоги.

3. Классификация налогов и их виды

Критерий - уровень, на котором устанавливается и определяется общий порядок взимания налогов и распоряжения ими :

- федеральные налоги;

- региональные налоги;

- местные налоги.

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный подоходный налог / ИПН (по странам с развитой экономикой от 25% до 40% налоговых поступлений);

3. Классификация налогов и их виды

Наиболее значимые из прямых налогов:

- индивидуальный подоходный налог / ИПН (по странам с развитой экономикой от 25% до 40% налоговых поступлений);

- налог на прибыль корпораций / корпоративный налог (по странам с развитой экономикой около 10% налоговых поступлений).

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- налог на добавленную стоимость/НДС

(формально налогоплательщик - организации и индивидуальные предприниматели, реально - потребители большинства товаров и услуг);

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- акцизный налог/акциз

(вводится на ограниченный перечень товаров и услуг, не относящихся к предметам первой необходимости или имеющим негативную социальную значимость);

3. Классификация налогов и их виды

Наиболее значимые из косвенных налогов:

- таможенная пошлина

(платеж, взимаемый при ввозе на таможенную территорию или вывозе с нее, являющийся неотъемлемым условием такого ввоза или вывоза).

3. Классификация налогов и их виды

Контрольное задание:

Оцените эффективность и возможные последствия легализации оборота «легких наркотиков» при условии введения на них высокого акциза.

4. Методы исчисления и способы взимания налогов

Основные методы исчисления:

- как разница в ценах на продукцию, на которую существуют два прейскуранта (налог с оборота в СССР);

- в твердых абсолютных суммах с единицы объекта (земельный налог, акциз и др.);

- путем умножения долевой/процентной ставки на стоимость объекта (ИПН).

4. Методы исчисления и способы взимания налогов

Проблема выбора метода исчисления налогов

(адвалорная пошлина vs. специфическая пошлина).

Множественные ставки налогов

(многоколонный таможенный тариф,

шедулярная схема взимания ИПН).

4. Методы исчисления и способы взимания налогов

Основные методы взимания налогов:

- кадастровый (кадастр - перечень типичных объектов налогообложения, классифицируемых по внешним признакам);

- административный (государственные пошлины и сборы);

- авансовый/у источника (налог начисляется и удерживается бухгалтерией работодателя);

- декларационный (налогоплательщик сдает в налоговые органы финансовый отчет/декларацию о доходах).

5. Перераспределительная функция налогообложения

Дискуссия по проблемам перераспределения доходов:

- позиция «правых» (неравенство - цена за эффективную экономику перераспределение доходов подрывает стимулы роста)

- позиция «левых» (слишком большая степень имущественного неравенства негативно сказывается на экономике перераспределительная политика не только полезна, но и необходима.

5. Перераспределительная функция налогообложения

Основные элементы налоговой системы, обеспечивающие перераспределение доходов:

- уровень налоговых ставок (ставки прямых налогов vs. ставки косвенных налогов);

- соотношение прямых и косвенных налогов;

- структура прямых налогов (налоги «на труд» vs. налоги «на капитал»).

5. Перераспределительная функция налогообложения

Эффективность налоговой системы как инструмента перераспределения

1. Как помочь самым бедным (сами по себе налоги не могут увеличить доход) ?

2. Проблема уклонения от налогов (прямые налоги vs. косвенные налоги; богатые граждане vs. малоимущие граждане «кривая Лаффера»).

5. Перераспределительная функция налогообложения

4.Издержки введения и взимания налогов

- административные издержки (прямые налоги vs. косвенные налоги);

- «чистые потери» (возникают при введении любого типа налогов).

6. Стимулирующая функция налоговой системы

Стимулирование может касаться:

- потребления конкретного товара или осуществления социально значимого вида деятельности («зеленые налоги»);

- осуществления деятельности как таковой (двойственный эффект изменения налоговой системы, «ловушка бедности» «негативный подоходный налог»).

6. Стимулирующая функция налоговой системы

Двойственный эффект:

- эффект замещения (эффект замены);

- эффект изменения дохода (эффект дохода).

Социальная поливариантность эффектов ( семейные vs. одинокие, обеспеченные vs. малоимущие).

6. Стимулирующая функция налоговой системы

«Ловушка бедности» - ситуация, при которой повышение валового дохода налогоплательщика сопровождается снижением его располагаемого дохода.

Средство избежать «ловушку бедности» - «негативный подоходный налог».

7. Закономерности эволюции системы налогообложения

С одной стороны, в соответствии с «максимой» определенности налоговая система должна быть стабильна и предсказуема.

С другой стороны, налоговая система должна быть гибка и мобильна.

7. Закономерности эволюции системы налогообложения

Необходимость мобильности налоговой системы вытекает из:

- долгосрочных изменений в экономике;

- изменений в расстановке политических и социальных сил в обществе;

- изменений экономической конъюнктуры;

- «диалектики регулирования».

7. Закономерности эволюции системы налогообложения

«Диалектика регулирования»:

Первичное регулирование

«Нововведение» (адаптация хозяйствующих субъектов)

Перерегулирование

«Нововведение»*

Перерегулирование* …

Дерегулирование

Эволюционное развитие налогообложения

№ слайда 2

Понятие налогов Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 3

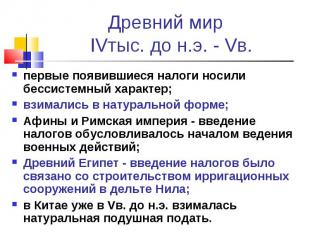

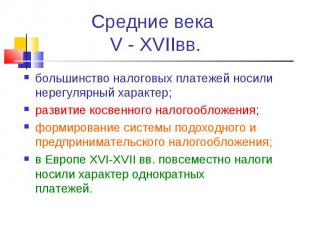

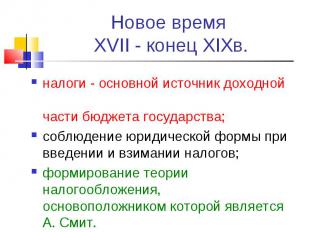

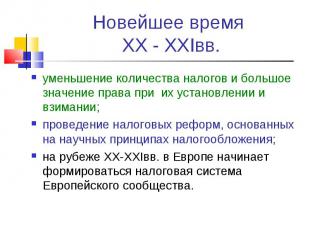

Периоды развития налогообложения Древний мир - IVтыс. до н.э. - Vв. Средние века – V - XVIIвв. Новое время – XVII - конец XIXв. Новейшее время – XX - XXIвв.

№ слайда 4

Древний мир IVтыс. до н.э. - Vв. первые появившиеся налоги носили бессистемный характер; взимались в натуральной форме; Афины и Римская империя - введение налогов обусловливалось началом ведения военных действий; Древний Египет - введение налогов было связано со строительством ирригационных сооружений в дельте Нила; в Китае уже в Vв. до н.э. взималась натуральная подушная подать.

№ слайда 5

Средние века V - XVIIвв. большинство налоговых платежей носили нерегулярный характер; развитие косвенного налогообложения;формирование системы подоходного и предпринимательского налогообложения;в Европе XVI-XVII вв. повсеместно налоги носили характер однократных платежей.

№ слайда 6

Новое время XVII - конец XIXв. налоги - основной источник доходной части бюджета государства; соблюдение юридической формы при введении и взимании налогов;формирование теории налогообложения, основоположником которой является А. Смит.

№ слайда 7

Новейшее время XX - XXIвв. уменьшение количества налогов и большое значение права при их установлении и взимании;проведение налоговых реформ, основанных на научных принципах налогообложения;на рубеже XX-XXIвв. в Европе начинает формироваться налоговая система Европейского сообщества.

№ слайда 8

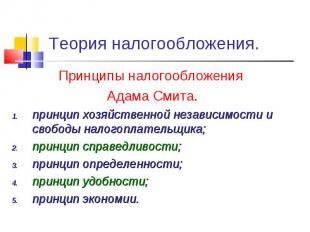

Теория налогообложения. Принципы налогообложения Адама Смита.принцип хозяйственной независимости и свободы налогоплательщика;принцип справедливости;принцип определенности;принцип удобности;принцип экономии.

№ слайда 9

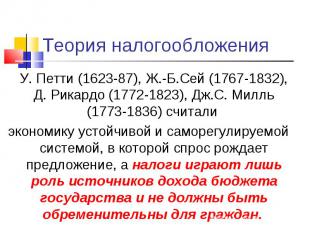

У. Петти (1623-87), Ж.-Б.Сей (1767-1832), Д. Рикардо (1772-1823), Дж.С. Милль (1773-1836) считали экономику устойчивой и саморегулируемой системой, в которой спрос рождает предложение, а налоги играют лишь роль источников дохода бюджета государства и не должны быть обременительны для граждан.

№ слайда 10

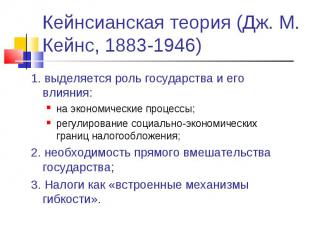

Кейнсианская теория (Дж. М. Кейнс, 1883-1946) 1. выделяется роль государства и его влияния:на экономические процессы;регулирование социально-экономических границ налогообложения;2. необходимость прямого вмешательства государства;3. Налоги как «встроенные механизмы гибкости».

№ слайда 11

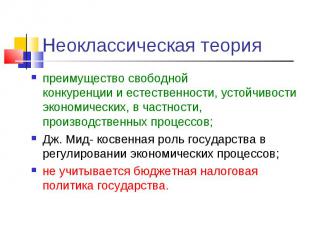

преимущество свободной конкуренции и естественности, устойчивости экономических, в частности, производственных процессов;Дж. Мид- косвенная роль государства в регулировании экономических процессов;не учитывается бюджетная налоговая политика государства.

№ слайда 12

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

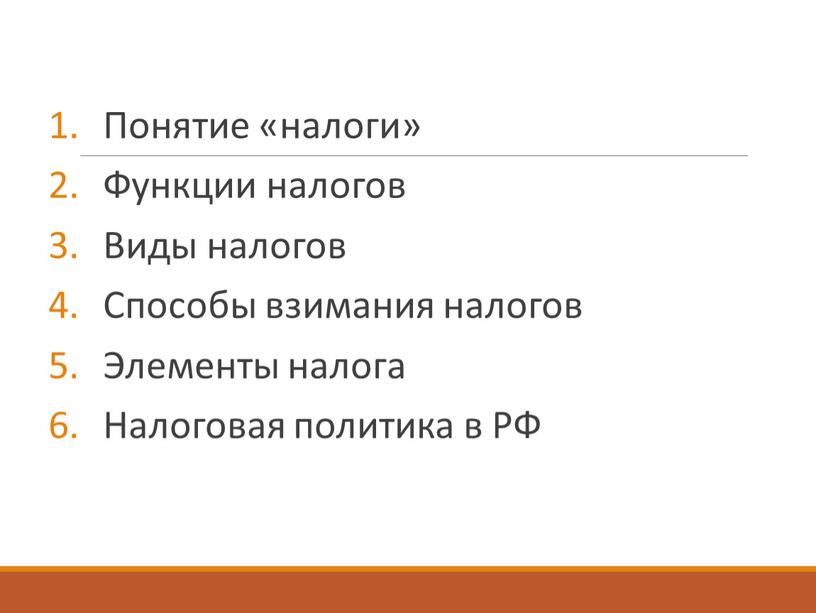

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

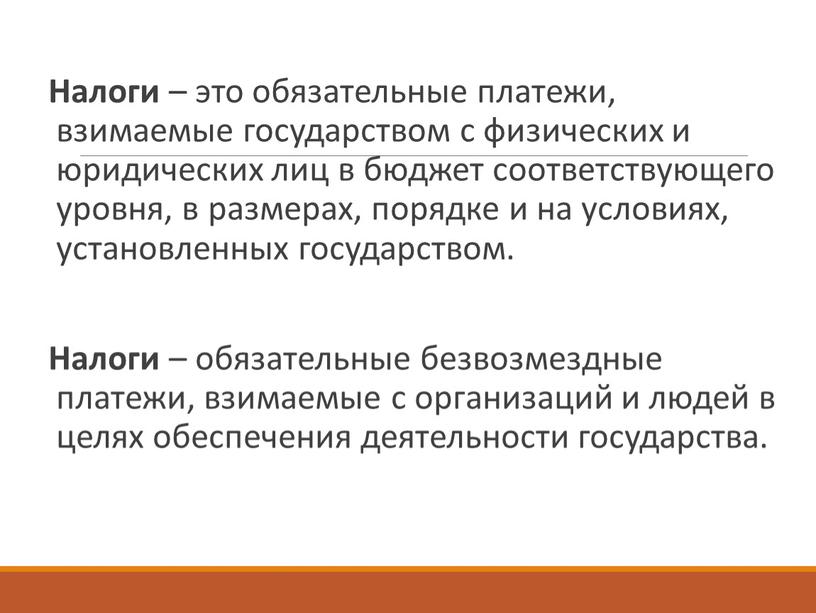

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

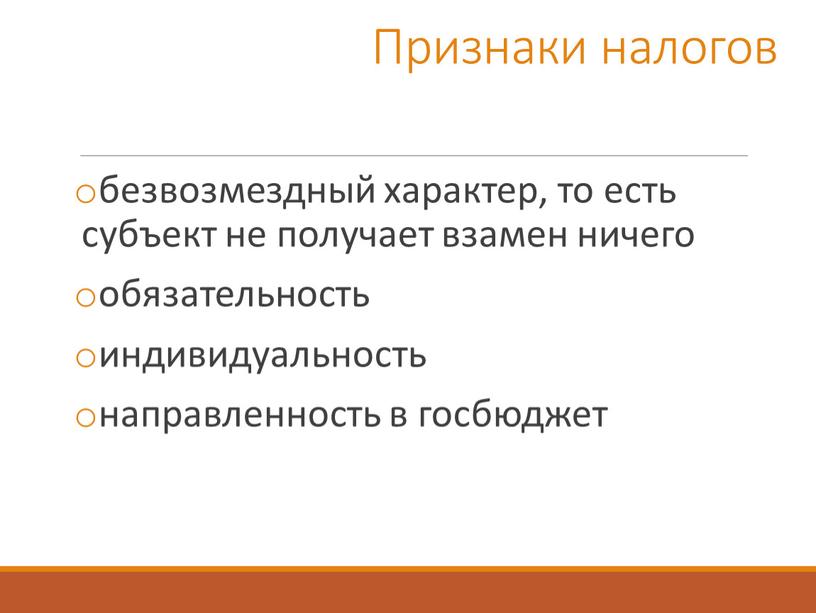

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

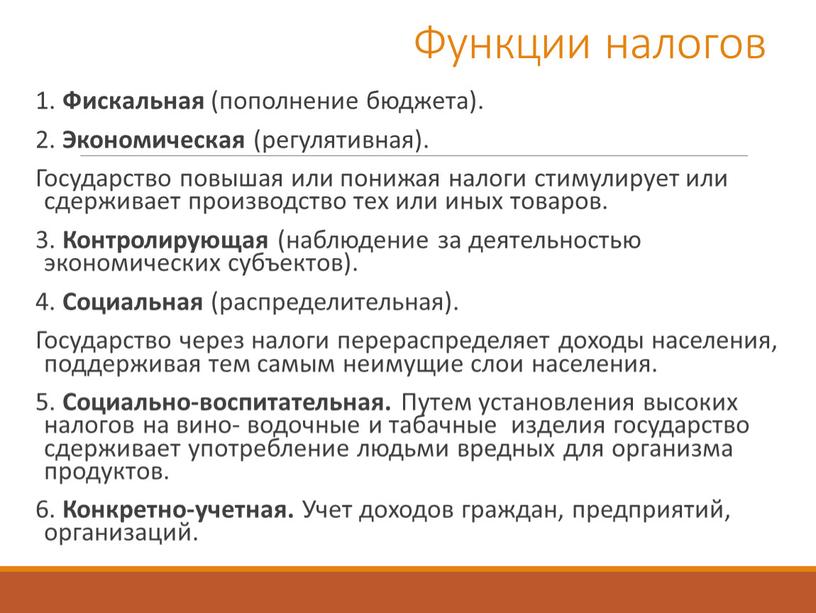

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

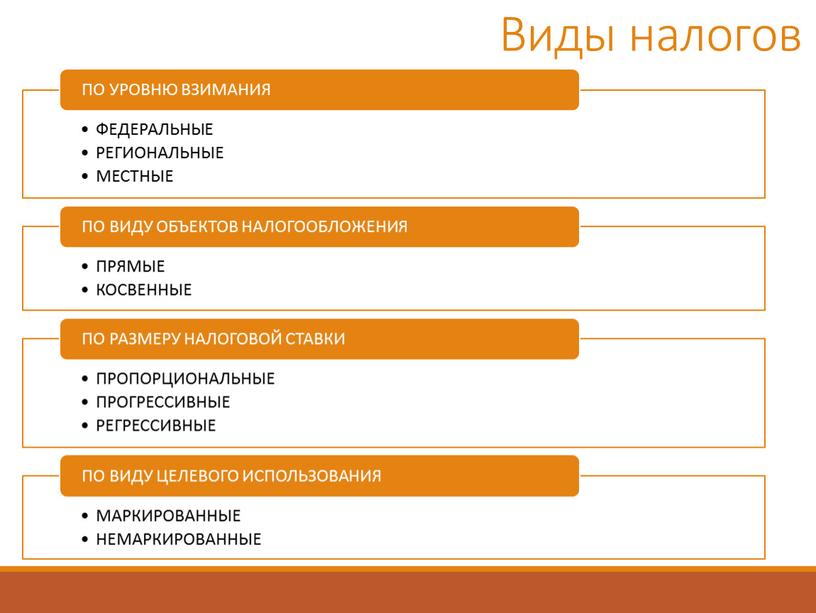

Виды налогов

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

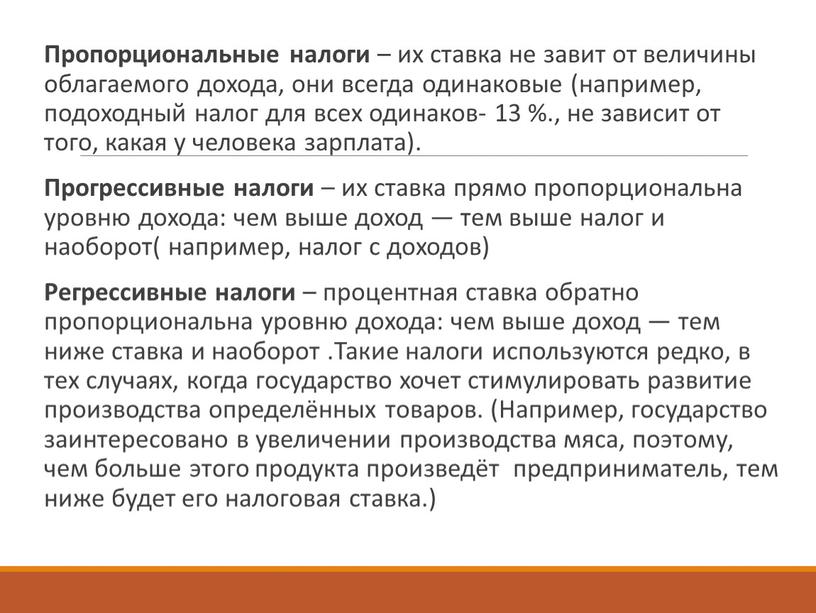

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

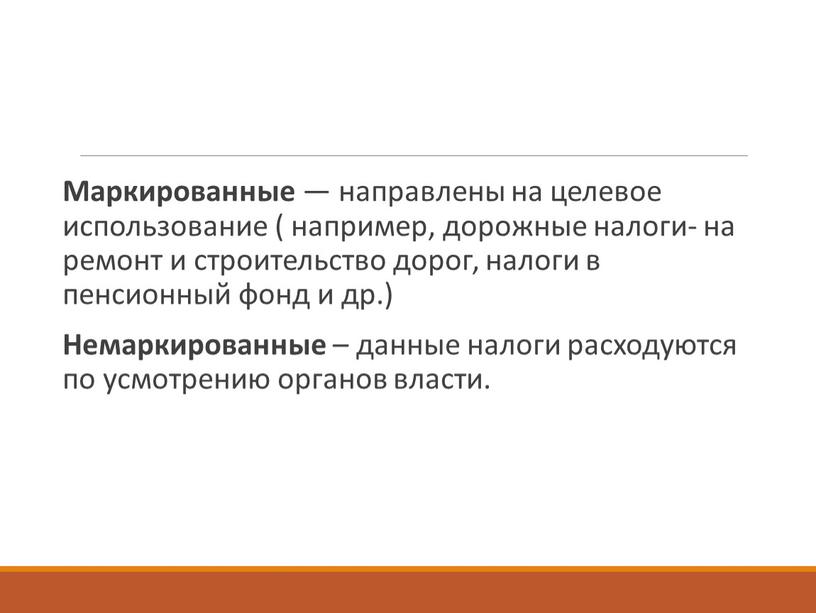

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

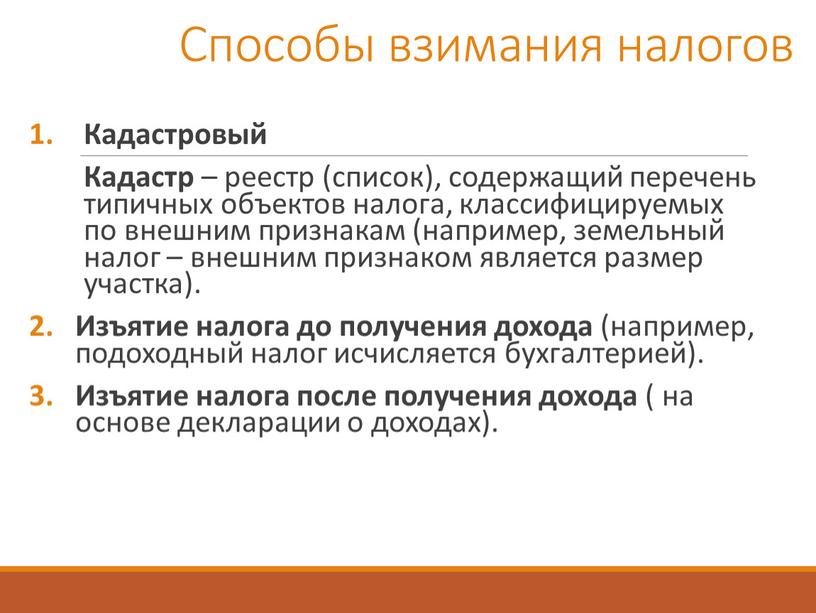

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

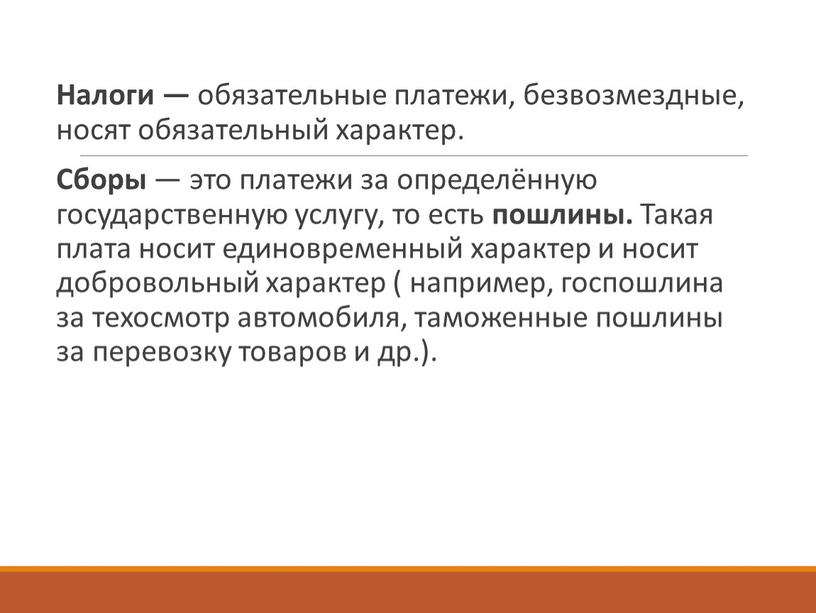

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

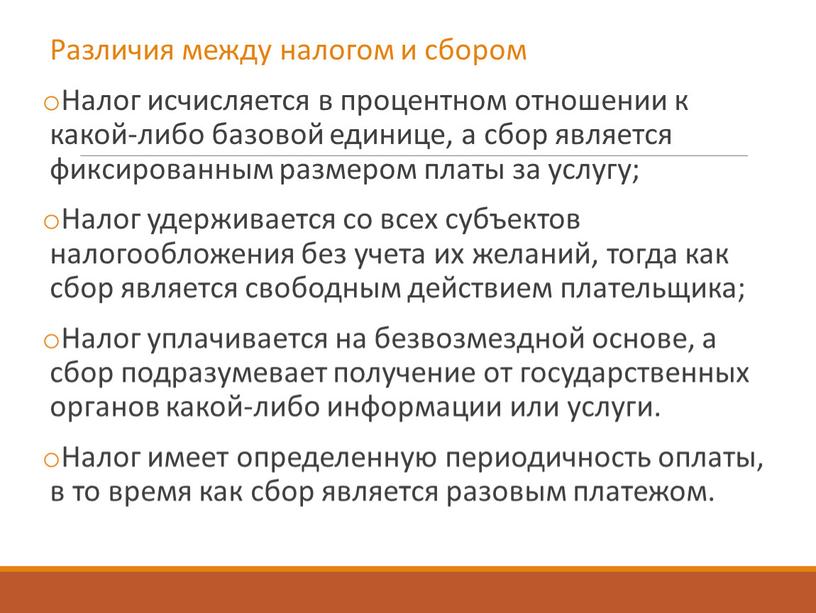

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

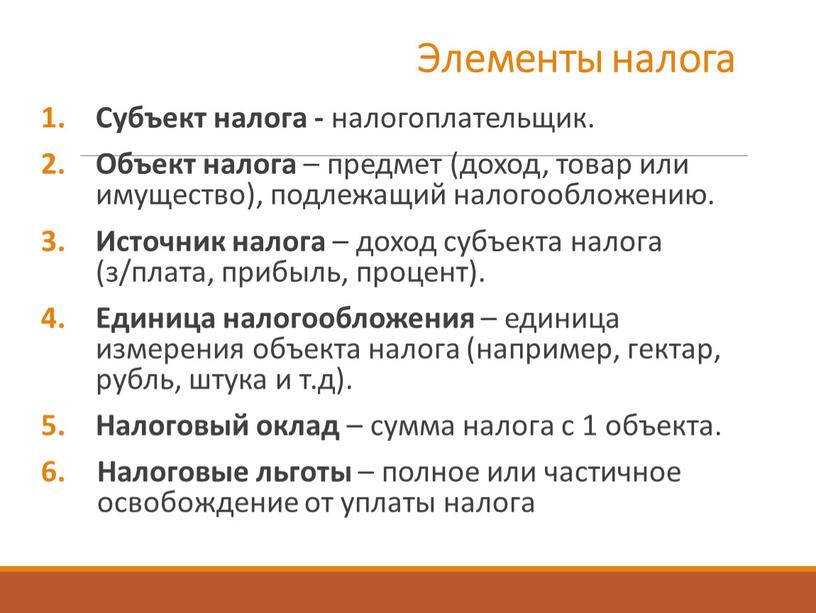

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

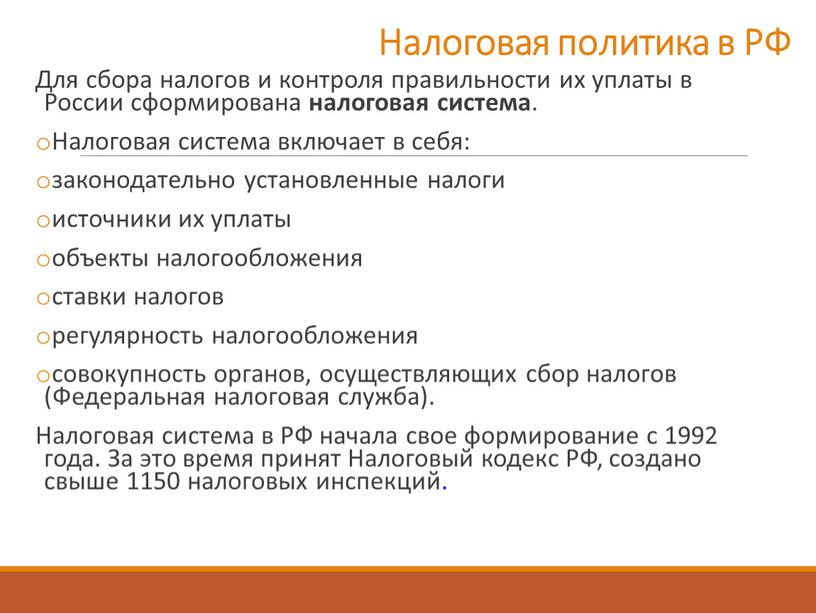

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Читайте также: