В типовой конфигурации регламентные операции налогового учета по налогу на прибыль включают операции

Опубликовано: 16.05.2024

- Наши проекты

- Истории успеха

- Статьи экспертов

- Карьера

- Творчество

- КонтактыНаши клиентыКонтакты

Заказать обратный звонок

Заказать демонстрацию 1С:ERP

Налоговый учет по налогу на прибыль в программе "1С:ERP Управление предприятием 2.0"

Автор статьи – Юданова Светлана - ведущий консультант по внедрению ERP-систем ВЦ «Раздолье», www.razdolie.ru

В данной статье мы кратко рассмотрим основной функционал по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP). При этом основные акценты будут сделаны на различиях с конфигурацией «1С:Управление производственным предприятием 8. Ред. 1.3» (далее по тексту – УПП).

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета, отсутствует разделитель «Вид учета», и также отпадает необходимость устанавливать соответствие счетов бухгалтерского и налогового учета, как это было в УПП.

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Это нововведение значительно упрощает анализ данных бухгалтерского учета в 1С:ERP по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

Настройка параметров налогового учета производится для каждой организации индивидуально. Указываются параметры:

- система налогообложения (общая или упрощенная);

- применение ЕНВД;

- ставки налога на прибыль;

- применение ПБУ 18/02.

Рассмотрим, как организован налоговый учет при общей системе налогообложения с применением ПБУ 18/02.

Документы в регламентированном учете отражаются одновременно по бухгалтерскому и налоговому учету, для этого не требуется устанавливать дополнительных признаков, как в УПП.

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При проведении документов, так же как и в УПП , должно выполняться правило: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Механизм формирования постоянных разницы в 1С:ERP аналогичен УПП. Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение будет использоваться при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

Для примера проведем документ «Поступление услуг и прочих активов». Введем расходы по двум статьям: принимаемой и не принимаемой к налоговому учету:

Получаем проводки по счету затрат. Как видим, услуги, не принимаемые к НУ, отразились в графе Сумма ПР Дт, принимаемые – Сумма НУ Дт. По налоговому учету проводки по дебету и кредиту формируются обособленно, так как не по всем счетам бухгалтерского учета ведется налоговый учет.

Временные разницы возникают, когда затраты в бухгалтерском и налоговом учетах учитываются по-разному. Например, при принятии к учету основного средства установлены разные сроки эксплуатации в бухгалтерском и налоговом учете. При начислении амортизации возникает временная разница:

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

Результатом наших расчетов является налоговая декларация.

Принципы формирования регламентированной отчетности не отличаются от аналогичного функционала в УПП. Есть выгрузка отчета в электронном виде для передачи в налоговую инспекцию.

В данной статье мы кратко рассмотрели принципы организации налогового учета по налогу на прибыль в программе «1С:ERP Управление предприятием 8». В уже подготовленных и готовящихся к публикации статьях мы более подробно рассматриваем вопросы регламентированного и управленческого учета в программе «1С:ERP Управление предприятием 2.0».

«Клерк» Рубрика 1С

Классический вопрос бухгалтеров: "Почему начислился отрицательный налог на прибыль?" или "Откуда взялся налог, если у нас убыток?" В статье подробно разбирается типовой алгоритм расчетов по налогу на прибыль (по ПБУ 18/02), часто возникающие проблемы и пути их решения.

Порядок расчетов по налогу на прибыль в УПП (по ПБУ 18/02)

Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе "Расчеты по налогу на прибыль", я подразумеваю, что он проводится в режиме "Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль" (первый режим).

К документу в качестве печатной формы прицеплена справка-расчет "Постоянные и временные разницы", но по умолчанию она строится в режиме "Постоянные разницы", и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема - по виду учета "Основные средства" справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет "нормальных" группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет "Расчет налога на прибыль", с которой совершенно та же история - она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Всерьез рассчитывать на обе эти справки для поиска причин некорректного расчета налога я на практике никому не рекомендую.

Важно понимать, что промежуточные результаты расчета по налогу на прибыль (в отличие от расчета себестоимости) нигде в базе данных не сохраняются, поэтому любая справка-расчет каждый раз выполняет все расчеты заново, а не берет данные из проведенного документа. Поэтому не удивляйтесь, если печатная форма не будет соответствовать проводкам.

ВАЖНО: в конфигурации "Бухгалтерия предприятия" документ "Расчеты по налогу на прибыль" также делает движения по вспомогательным регистрам, по которым в дальнейшем можно строить нормальные человеческие справки-расчеты. Кто раньше внедрял или пользовался БП 2.0 или 3.0, знайте - в УПП и КА этого полезного функционала нет и, боюсь, уже не будет.

Напоследок еще одно важное напоминание: все проводки документа "Расчеты по налогу на прибыль" отражаются только в БУ, т.к. смысл документа в том, чтобы привести бухгалтерские результаты к налоговым, а не наоборот!

Итак, про документ поговорили, теперь про механизм расчета налога. Он выполняется поэтапно:

Этап 1 – расчет ПНА и ПНО по ПР

Из проводок очевидно, что постоянные разницы участвуют в расчетах по налогу на прибыльтолько после того, как они отразились на доходах или расходах организации. Любые остатки ПР на балансовых счетах активов или обязательств НЕ ВЛИЯЮТ на расчет налога!

Формируются проводки:

Дт 99.02.3 Кт 68.04.2 на сумму (ОборотДт * СтавкаНалогаНаПрибыль) – ПНО

Дт 68.04.2 Кт 99.02.3 на сумму (ОборотКт * СтавкаНалогаНаПрибыль) – ПНА

Общее правило:Если прибыль (доходы минус расходы) по данным БУ больше, чем по данным НУ, то формируется постоянный налоговый актив (ПНА), иначе возникает постоянное налоговое обязательство (ПНО).

Проще говоря: положительная сумма ПР в доходах * 20% = ПНА; полож. ПРв расходах * 20% = ПНО

Дт 26 ПР на 100 000 руб. – отражены затраты. При закрытии месяца они сформируютдебетовый оборот по сч. 90.

Дт 99.02.3 Кт 68.04.2 на 20 000 руб. – отражение ПНО

Этап 2 – расчет ОНА по убытку тек. периода (по данным НУ, только если есть убыток)

Убыток текущего периода 09 = СуммаКонечныйОстатокДт_сч99.01НУ * СтавкаНалогаНаПрибыль - СуммаКонечныйОстатокДт_сч09БУ по субконто УбытокТекущегоПериода

Формируются проводки:

Дт 68.04.2 Кт 09 – если сумма отрицательная

Дт 09 Кт 68.04.2 – если сумма положительная

Необходимо, чтобы для организации были заполнены ставки налога на прибыль (через учетную политику), без них расчет работает некорректно.

Этап 3 – расчет ОНА и ОНО по ВР на счетах видов активов и обязательств

Обратите внимание: в отличие от ПНА/ПНО, ОНА и ОНО формируются в момент ВОЗНИКНОВЕНИЯ временной разницы на счетах учета активов и обязательств, а не в момент ее отнесения на доходы или расходы.

Так, возникновение ВР в оценке материалов на сч. 10 приведет к формированию ОНО, даже если эти материалы весь месяц лежали на складе и никуда не списывались!

Порядок расчета "как должно быть", согласно комментариям 1С в коде типовой УПП:

- Определяется остаток налогооблагаемых и вычитаемых разниц по виду активов в целом.

- Исходя из остатка разниц, рассчитывается остаток отложенных налоговых активов и обязательств, который должен быть отражен на счетах 09 и 77 на конец месяца.

- Определяется сумма отложенных налоговых активов и обязательств, которая отражена на счетах 09 и 77 на конец месяца.

- Счета 09 и 77 корректируются на сумму разниц того что отражено на счете и того, что должно быть по результатам расчета.

Порядок расчета "как есть", непосредственно из кода типовой УПП:

- Рассчитываются остатки и обороты по виду учета ВР для видов активов и обязательств. Счета учета, относящиеся к предопределенным видам активов и обязательств, заданы в коде (см. ниже таблицу видов активов и обязательств).

- Результат расчета в виде СальдоНач / ОборотДт / ОборотКт / СальдоКон (по всем налоговым счетам данного вида актива), обрабатывается по-отдельности для каждого набора значений субконто по следующему алгоритму:

- Если СальдоНач > 0:

Проводки по счетам 09, 77 формируются в корреспонденции со счетом 68.04.2.

При записи проводки "сворачиваются" по видам активов и обязательств на каждом счете.

Сумма проводки умножается на ставку налога на прибыль.

Остатки БУ на счетах 09, 77 не принимаются во внимание.

Этап 4 – расчет суммы условного дохода/расхода по налогу (от оборотов БУ 99 за месяц)

Сумма налога рассчитывается как (ОборотКт_БУ_99_01_1 – ОборотДт_БУ_99_01_1)*СтавкаНалогаНаПрибыль

Дт 68.04.2 – Кт 99.02.2 – если сумма налога положительная

Дт 99.02.1 – Кт 68.04.2 – если сумма налога отрицательная

После этого этапа проводки документа записываются, чтобы движения учитывались на следующем этапе расчета.

Этап 5 – расчет налога к уплате (от оборотов БУ 68.04.2 за месяц)

Сумма делится на виды платежей в бюджет (фед. бюджет и бюджет субъекта РФ) и начисляется:

Дт 68.04.2 Кт 68.04.1

Проверки на отрицательные суммы нет.

Таким образом, технически УПП вполне может начислить отрицательный налог на прибыль. Или начислить положительный налог в ситуации, когда убытка прошлых периодов текущего года заведомо должно хватить на покрытие суммы прибыли текущего месяца.

Давайте попробуем разобраться, почему подобное может происходить на практике:

Типовые причины ошибок расчета по налогу на прибыль

При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль.

"БУ = НУ + ПР + ВР"

В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно.

Пример: Дт 91.02 ВР Кт 14

В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96.

Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2

На практике мне недавно пришлось вручную отражать ОНО по виду актива "Кредиторская задолженность", т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница.

В результате не формируется отложенный налог.

Пример: Дт 91.02.1 ВР Кт 01.09 НУ

Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР.

При этом происходит излишнее начисление ПНА/ПНО.

Лечится списанием ВР на ВР, методически это более корректно.

Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) - так получается проводка по виду учета ВР.

В результате могут сформироваться проводки по 77 вместо 09 и наоборот.

Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному.

Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед!

Правило "КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20%" должно соблюдаться всегда!

В получившуюся проводку вместо 99-го счета подставить 84.

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. При помощи объекта конфигурации «Константа» обеспечивается хранение:

- Единичной величины или набора значений, показывающего изменение этой величины во времени;

- Чисел и строк;

- Набора однотипных величин;

- Единичной величины.

Вопрос 2. Объект конфигурации «Перечисление» представляет собой:

- Список значений, создаваемый на этапе конфигурирования;

- Список значений, создаваемый либо на этапе конфигурирования, либо на этапе использования конфигурации;

- Список однородных элементов данных, создаваемый на этапе конфигурирования;

- Список однородных элементов данных, создаваемый как на этапе конфигурирования, так и на этапе использования конфигурации;

- Набор текстовых строк.

Вопрос 3. Объект конфигурации «Справочник» предназначен для:

- Формирования выходной информации;

- Хранения информации о совершенных хозяйственных операциях;

- Хранения списков однородных элементов;

- Выполнения различных действий над информационной базой;

- Для накопления информации о наличии и движении средств.

Вопрос 4. Объекту конфигурации «План видов характеристик» соответствует учетное понятие:

- Множество счетов бухгалтерского учета;

- Множество типов счетов бухгалтерского учета;

- Множество объектов аналитического учета;

- Множество типов объектов аналитического учета;

- Множество планов счетов бухгалтерского учета.

Вопрос 5. Какой режим позволяет настраивать компоненты системы автоматизации и запоминать их в специальной базе данных.

- Пользователь;

- Конфигуратор;

- Совет дня;

- Монопольный.

Вопрос 6. В качестве регистраторов могут выступать следующие объекты системы «1С:Предприятие»:.

- Документы;

- Документы и справочники;

- Регистры бухгалтерии;

- Регистры бухгалтерии и регистры накопления;

- Документы, справочники, регистры бухгалтерии и регистры накопления.

Вопрос 7. Список активных пользователей содержит:

- Список пользователей, которым разрешен вход в систему;

- Список пользователей, которые работали с системой в заданный период времени;

- Список пользователей, которые работали с системой в заданный период времени не менее установленного количества сеансов;

- Список пользователей, подключенных в настоящий момент к информационной базе;

- Список пользователей, ожидающих в настоящий момент ответ на запрос к информационной базе.

Вопрос 8. Список активных пользователей включает:

- Пользователей, работающих только в режиме конфигурирования;

- Пользователей, работающих только в режиме использования конфигурации (1C:Предприятие);

- Пользователей, работающих как в режиме конфигурирования, так и в режиме использования конфигурации (1С:Предприятие);

- Пользователей, работающих только в режиме отладки конфигурации.

Вопрос 9. Роль для конкретного пользователя назначается:

- В списке активных пользователей

- В списке пользователей

- В справочнике «Сотрудники организации»

- В ветви «Роли» дерева конфигурации

- В списке пользователей или справочнике «Сотрудники организации»

Вопрос 10. Роль для конкретного пользователя назначается:

- Только в режиме конфигурирования;

- Только в режиме использования конфигурации (1С:Предприятие);

- Только в режиме отладки конфигурации;

- Как в режиме конфигурирования, так и в режиме использования конфигурации (1С:Предприятие).

Вопрос 11. Справочник, построенный как иерархический список, в котором записи объединяются в группы, называется:

- Одноуровневый;

- Группа;

- Контрогенты;

- Многоуровневый.

Вопрос 12. Справочник, предназначенный для учета кадров предприятия:

Номенклатура; Сотрудники; Подразделения организации; Ответственные лица. Вопрос 13. Справочник, хранящий сведения о физических и юридических лицах (поставщиках, покупателях и т.д.), с которыми имеет дело организация:

- Номенклатура;

- Резервы;

- Контрагенты;

- Физические лица.

Вопрос 14. Предназначены для хранения сведений о множестве однотипных объектов, которые используются при ведении аналитического учета и для заполнения документов:

- Справочники;

- Константы;

- Регистры;

- Отчеты.

Вопрос 15. Справочник, построенный как простой список элементов называется:

- Одноуровневый;

- Многоуровневый;

- Простой;

- Сложный.

Вопрос 16. Какие закладки не предусмотрены в справочнике «Организации»?

- Основные;

- Адреса и телефоны;

- Коды;

- Сотрудники.

Вопрос 17. К справочникам, созданным пользователем, относятся:

- справочник «Валюты»;

- справочник «Классификатор единиц измерения»;

- справочник «Организации»;

- справочник «Статьи движения денежных средств».

Вопрос 18. К справочнику «Корреспонденция счетов» можно обратиться следующим образом:

- по кнопке «Ввести хозяйственную операцию» с командной панели главного меню программы;

- по закладке «Операции» на панели функций;

- по закладке «Общие сведения» в учетной политике;

- по кнопке «настройки параметров учета» на закладке «начало работы» на панели функций.

Вопрос 19. Основной интерфейс назначается конкретному пользователю:

- Только в режиме конфигурирования;

- Только в режиме использования конфигурации (1С:Предприятие»);

- Только в режиме отладки конфигурации;

- Как в режиме конфигурирования, так и в режиме использования конфигурации (1С:Предприятие).

Вопрос 20. Основной интерфейс для конкретного пользователя назначается:

- В списке активных пользователей;

- В списке пользователей;

- В справочнике «Сотрудники организации» или в справочнике «Физические лица»;

- В ветви «Интерфейсы» дерева конфигурации;

- В Плане видов обмена.

Вопрос 21. Промежуточное звено между аналитическими и синтетическими счетами:

- Субконто;

- Счет;

- Субсчета;

- нет правильного ответа.

Вопрос 22. Механизм проводок предназначенный для автоматического контроля вводимых операций:

- Корректные проводки;

- Монитор пользователя;

- Администрирование;

- Нет верного ответа.

Вопрос 23. Использование нескольких планов счетов обеспечивает:

- Ведение учета для группы предприятий с формированием консолидированной отчетности;

- Ведение учета в нескольких стандартах;

- Ведение параллельного учета в дополнительной валюте;

- Для первого и второго;

- Для первого, второго и третьего.

Вопрос 24. Количество счетов первого уровня в плане счетов:

- Не ограничено;

- Не может превышать 99;

- Не может превышать 255;

- Не может превышать 999.

Вопрос 25. Для ввода или просмотра предопределенных счетов необходимо:

- Обратиться к списку предопределенных счетов на закладке «Данные»;

- Обратиться к списку предопределенных счетов на закладке «Прочие»;

- Обратиться к списку предопределенных счетов через меню, вызываемое нажатием кнопки «Действия»;

- Сделать либо первое, либо второе;

- Сделать либо второе, либо третье.

Вопрос 26. Количество уровней субсчетов в плане счетов:

- Ничем не ограничено;

- Не может превышать 99;

- Не может превышать 255;

- Ограничено общей длиной кода счета.

Вопрос 27. В режиме «1С:Предприятие» допускается добавлять к счетам дополнительные аналитические разрезы (субконто):

- Только для предопределенных счетов;

- Только для счетов, не являющихся предопределенньми;

- Как для предопределенных, так и для непредопределенных счетов;

- Только для балансовых счетов;

- Только для забалансовых счетов.

Вопрос 28. Новый счет может быть введен в план счетов:

- Только в режиме «1С:Предприятие»;

- Только в режиме «Конфигуратор»;

- Как в режиме «1С:Предприятие», так и в режиме «Конфигуратор»;

- Только в том режиме, в котором был введен план счетов.

Вопрос 29. Необходимым условием для добавления нового аналитического разреза к счету является:

- Наличие объекта типа «Справочник», используемого в качестве аналитического разреза;

- Наличие объекта типа «Справочник», «Перечисление» или «Документ», используемого в качестве аналитического разреза;

- Наличие в плане видов характеристик характеристики, используемой в качестве аналитического разреза;

- Наличие измерения в регистре бухгалтерии, используемого в качестве аналитического разреза;

- Одно из условий, указанных в ответах 3 и 4.

Вопрос 30. Если организация начинает работу с 1 января 2014 года, то остатки по счетам вводятся:

- на 1.01.2014;

- 31.12.2013;

- на 1.12.2013;

- 1.01.2013.

Вопрос 31. В типовой конфигурации для целей бухгалтерского учета способ оценки МПЗ:

- Реализован только по средней стоимости;

- Устанавливается пользователем в параметрах учетной политики, путем выбора одного из вариантов: ФИФО, по средней стоимости;

- Устанавливается пользователем в параметрах учетной политики, путем выбора одного из вариантов: по средней стоимости;

- Устанавливается пользователем в параметрах учетной политики, путем выбора одного из вариантов: по средней стоимости или ФИФО.

Вопрос 32. Информация о счетах учета номенклатуры организаций хранится:

- В справочнике «Номенклатура»;

- В справочнике «Номенклатурные группы»;

- В регистре сведений «Основные спецификации номенклатуры»;

- В регистре сведений «Счета учета номенклатуры»;

- Внутри программы и недоступна для корректировки пользователем.

Вопрос 33. В записях регистра сведений «Счета учета номенклатуры» счета учета номенклатуры задаются:

- По видам номенклатуры для всего предприятия в целом;

- По видам номенклатуры и организациям предприятия;

- По видам номенклатуры, организациям предприятия и местам хранения;

- По видам номенклатуры, организациям предприятия и назначению использования;

- По видам номенклатуры, организациям предприятия, местам хранения и назначению использования.

Вопрос 34. В записях регистра сведений «Счета учета номенклатуры» счета учета номенклатуры задаются:

- Только для каждой номенклатурной позиции;

- Только для групп номенклатуры;

- Как для каждой номенклатурной позиции, так и для групп номенклатуры;

- Для каждой номенклатурной позиции, для групп номенклатуры и для всей номенклатуры в целом.

Вопрос 35. В записях регистра сведений «Счета учета номенклатуры» определяются правила:

- Бухгалтерского учета и налогового учета по налогу на прибыль;

- Бухгалтерского учета, налогового учета по налогу на прибыль и НДС;

- Бухгалтерского учета, налогового учета по налогу на прибыль, НДС и УСН;

- Бухгалтерского учета, налогового учета по налогу на прибыль, НДС, УСН и забалансового учета;

- Бухгалтерского учета, налогового учета по налогу на прибыль, НДС и забалансового учета.

Вопрос 36. Если в план счетов пользователем введены собственные субсчета учета номенклатуры, то:

- Их нельзя добавить в регистр сведений «Счета учета номенклатуры»;

- В регистр сведений «Счета учета номенклатуры» они могут быть добавлены но они не будут автоматически подставляться в документы типовой конфигурации;

- Их можно добавить в регистр сведений «Счета учета номенклатуры» и они будут автоматически подставляться в документы типовой конфигурации.

Вопрос 37. Список складов (мест хранения) представлен в типовой конфигурации при помощи объекта:

- Справочник;

- Перечисление;

- Регистр сведений;

- План видов характеристик;

- План видов обмена.

Вопрос 38. Список «Счета учета номенклатуры» представлен в типовой конфигурации объектом:

- Справочник;

- Регистр бухгалтерии;

- Регистр сведений;

- Документ;

- Журнал.

Вопрос 39. Метод списания запасов (ФИФО, по средней стоимости) устанавливается:

- Для каждой номенклатурной позиции;

- Для групп номенклатуры;

- Единым для всей номенклатуры;

- Первым и вторым способами;

- Всеми способами.

Вопрос 40. Приобретение объекта основных средств, не требующих монтажа, за плату отражается в бухгалтерском и налоговом учете документом типовой конфигурации:

- «Поступление товаров и услуг» с видом операции «Оборудование»;

- «Поступление товаров и услуг» с видом операции «Объекты строительства»;

- «Поступление товаров и услуг» с видом операции «Покупка, комиссия»;

- «Поступление товаров и услуг» с видом операции «Оборудование» или с видом операции «Объекты строительства»;

- «Поступление товаров и услуг» с видом операции «Оборудование» или с видом операции «Покупка, комиссия».

- Последовательность действий по закрытию

- Отмена выполненных действий

- Анализ регламентных операций

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Каждый бухгалтер, работающий с 1С:Бухгалтерия, сталкивается с таким понятием, как регламентные операции в программе 1С, под которым понимают перечень действий, выполняемых периодически и необходимых для закрытия счетов, формирования проводок, отображения финансового результата, расчета налогов и формирования отчетности. Примерами могут служить - зачисление амортизации, списание на текущие траты расходы будущих периодов, зачисление налогов, в том числе на прибыль, погашение стоимости спецодежды и спецоснастки, определение фактической себестоимости реализуемой продукции и услуг, расчет обязательств по НДС и др.

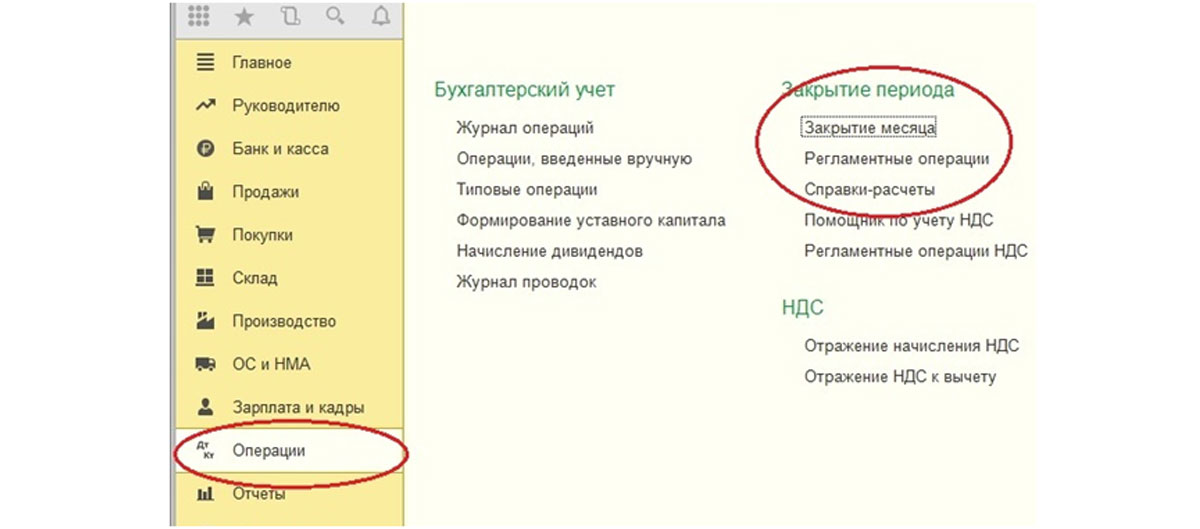

Для проведения этих операций служат соответствующие документы, которые создаются и проводятся в определенном порядке, который, для простоты в 1С Бухгалтерия отображен в «Закрытии месяца».

Рис.1 Закрытие месяцаТак, после отражения бухгалтером всех хозопераций в учете, выполняется «Закрытие месяца» из меню «Операции-Закрытие периода». Все действия, выполненные этой обработкой, попадут потом в журнал «Регламентные операции».

Рис.2 Журнал «Регламентные операции»Программа сама по пунктам выполнит все действия. Если будут какие-то замечания, программа выдаст информационное окно.

Последовательность действий по закрытию

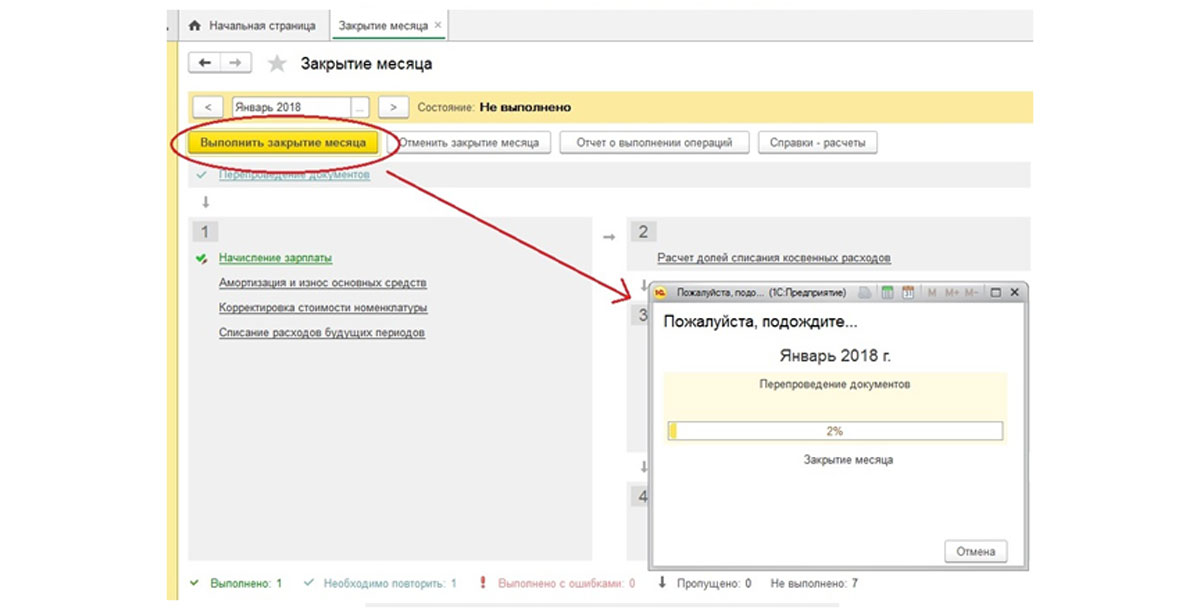

Посмотрим, какие действия считаются регламентными в рамках закрытия нашего месяца, и в какой последовательности они производятся.

Условно все регламентные операции по закрытию месяца разделены на 4 группы. При этом их список будет отличаться в зависимости от вашей области бизнеса и от месяца проведения. Так, например, есть операции, выполняемые раз в месяц, раз в квартал, раз в год.

Как уже говорилось выше, все эти операции проводятся посредством отдельных регламентных документов, создаваемых и проводимых в определенной последовательности. Исходя как раз из этого мы и можем выделить несколько условных групп операций. То есть логика такова: сначала программа выполняет первую группу действий, затем, после успешного завершения, переходит ко второй, и далее – к третьей и четвертой.

I группа может выполняться параллельно и независимо друг от друга. В нашем примере это:

- Начисление зарплаты;

- Начисление амортизации в рамках настроек, установленных при принятии основного средства к учету (вводе в эксплуатацию);

- Списывание расходов будущих периодов (закрытие сч.97). В ходе этого часть стоимости наших расходов будет перенесена на текущие;

- Корректировка стоимости номенклатуры.

Также это могут быть: Начисление резерва по зарплате, Начисление НДС, Погашение стоимости спецодежды и спецоснастки в эксплуатации, Расчет торговой наценки по проданным товарам, Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога, Расчет торгового сбора, Признание расходов на приобретение ОС для УСН и другие.

Все эти операции отразятся на счетах затрат (будут задействованы сч. 20, 23, 25, 26, 44 и другие, используемые фирмой).

II группа – это расчет долей списания косвенных расходов. Она формирует проводки не всегда, а только когда имели место данные расходы. Примером могут быть представительские расходы, на рекламу, и т.п. Здесь осуществляется перераспределение расходов, которые не могут быть точно занесены на какой-либо вид деятельности целиком, в соответствии доле дохода каждого вида деятельности во всем объеме доходов.

III группа – закрытие счетов затрат 20, 23, 25, 26, 44. Действия данной группы обработок будут различаться в зависимости от бизнеса.

IV группа нужна для выявления финрезультата по доходам/расходам, отображенным в течение месяца на сч. 90/Продажи и 91/Прочие доходы и расходы. Найденный результат данным документом списывается на счет 99/Прибыли и убытки.

Группа включает следующие пункты:

- Расчет расходов, уменьшающих отдельные налоги;

- Закрытие счетов 90, 91;

- Списание убытков прошлых лет;

- Расчет налога на прибыль;

- Расчет налога УСН;

- Реформация баланса.

Отмена выполненных действий

Ситуации, когда бухгалтер вносит документы после закрытия месяца, случаются достаточно часто, и тут достаточно отменить операции и сделать их заново. Программа сама подскажет, когда необходимо выполнить перепроведение документов и повторную процедуру.

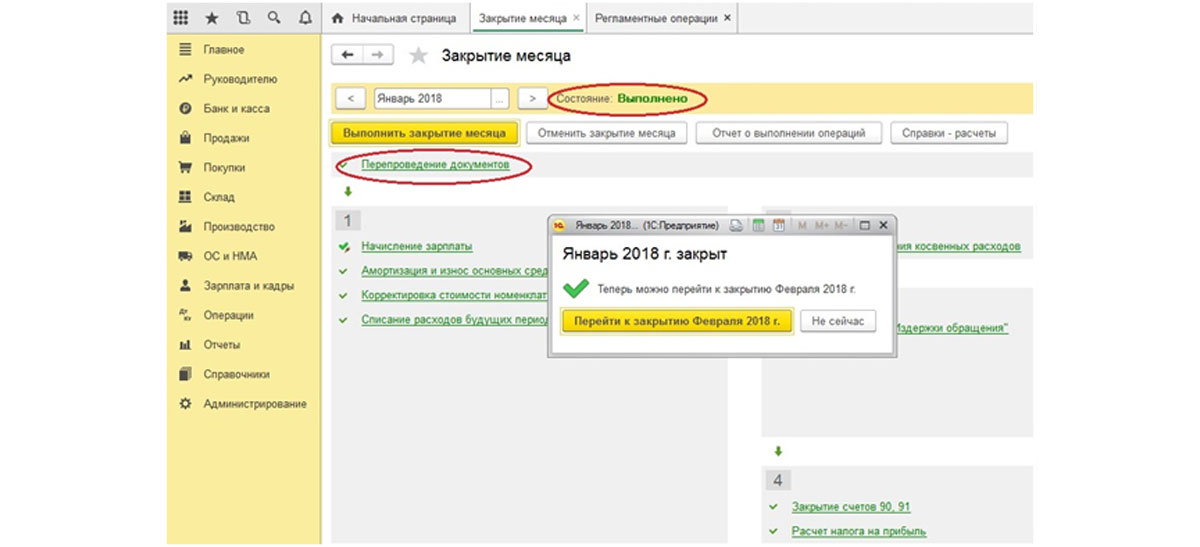

Рис.3 Отмена выполненных действийВ любой момент можно отменить и само закрытие (кнопка 1, Рис. 4.).Что же происходит при этом?

- Будут отменены все произведенные регламентные действия (на экране они будут серого цвета, а не зеленого);

- В журнале соответствующие регламентные документы станут непроведенными;

- Закрытие будет в состоянии «Не выполнено».

В этом состоянии можно вносить исправления, а дальше провести закрытие заново.

Анализ регламентных операций

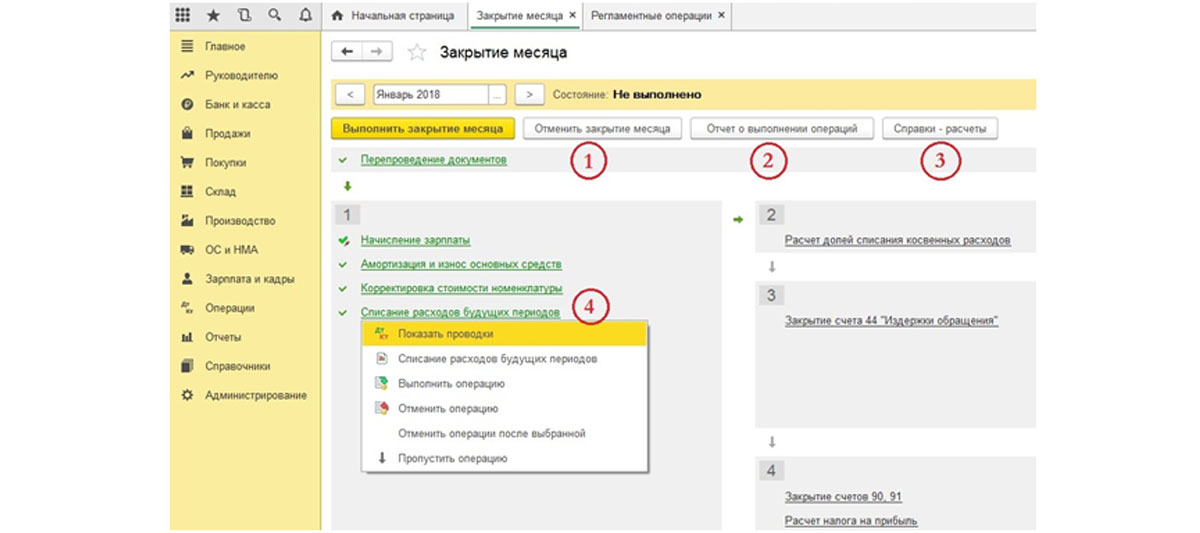

Проверить правильность операций можно, сформировав отчет о выполнении операций (кнопка 2) и справку-расчет (кнопка 3).

Рис.4 Анализ регламентных операцийОбратим внимание на выпадающее меню, которое появляется при нажатии на строке с выполненным заданием. Здесь, в соответствующем пункте, можно просмотреть сформированные проводки. Если вам кажется, что там чего-то не хватает, надо обратиться к настройкам соответствующих пунктов.

Также отметим, что в случае удачного завершения все «строки операций» будут выделены зеленым цветом, а вверху будет указано состояние – «Выполнено», а если есть необходимость, программа предложит закрыть следующий месяц (когда вы закрываете позже текущей даты).

Бледно голубоватый цвет говорит о том, что процедуру необходимо повторять и перепроводить до тех пор, пока не исправятся указанные программой ошибки. Красный цвет говорит о наличии ошибок, которые так же необходимо устранить.

Рис.5 Цвет отражает правильность выполнения операцииЕсли вы вносите документы «задним числом», программа предложит перепровести закрытие, начиная с того месяца, в котором были внесены изменения, и воссоздать порядок документов. Тут разумнее следовать подсказкам программы.

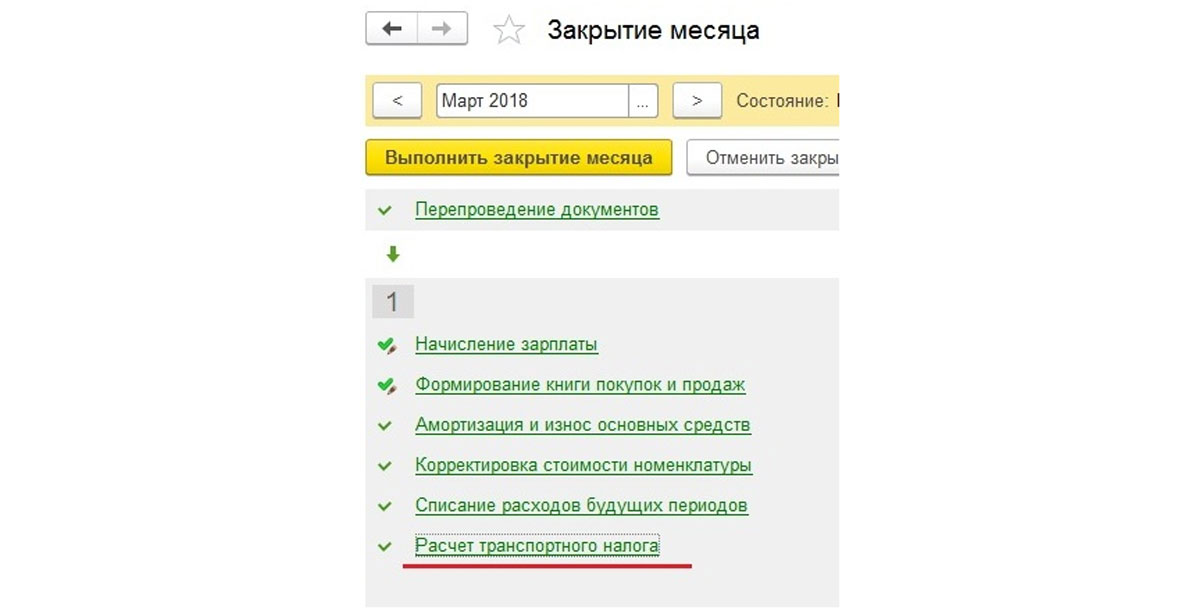

Переходя к закрытию следующих месяцев, видим, что в марте автоматически добавляется пункт «Расчет транспортного налога».

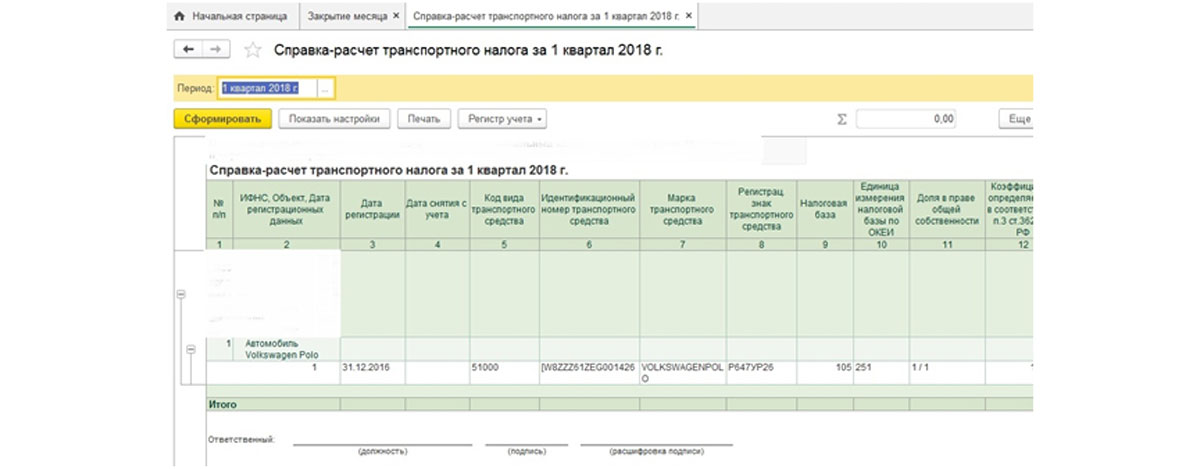

Рис.6 Расчет транспортного налогаВ этом пункте контекстного меню мы сформируем искомую справку-расчет.

Рис.7 Сформируем искомую справку-расчетЭто основные принципы работы с обработкой «Закрытие месяца», но аналогично можно просматривать и любое из выполненных заданий.

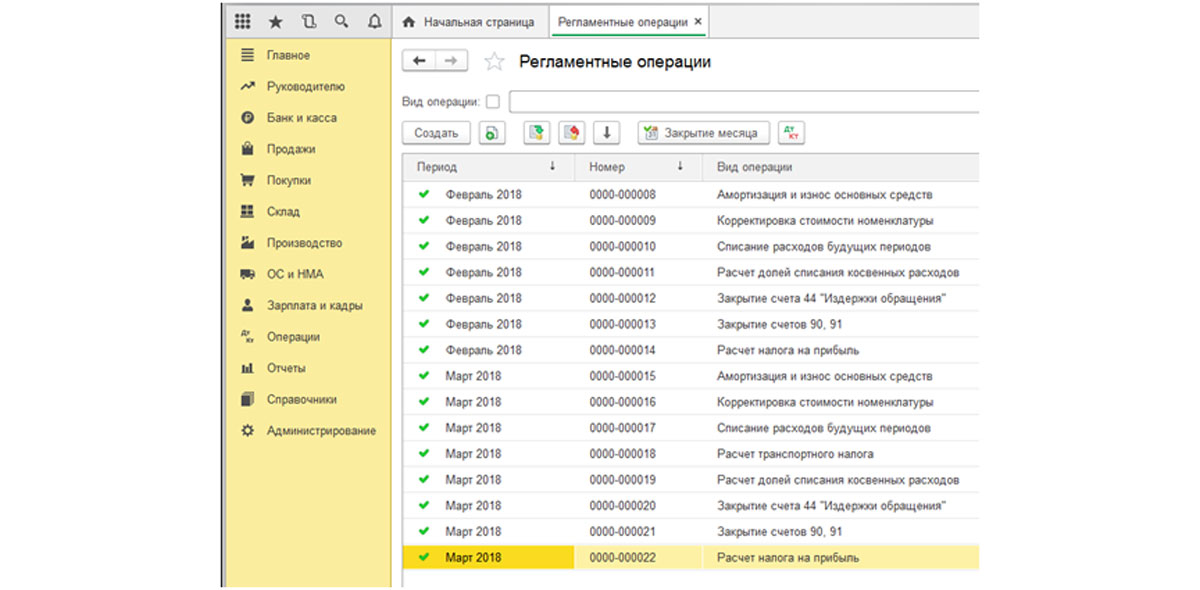

Заканчивая текст, хотелось бы ответить на популярнейший вопрос бухгалтеров: «Где увидеть сформировавшиеся документы?». Здесь все просто: необходимо зайти в «Регоперации».

Рис.8 Необходимо зайти в «Регоперации»

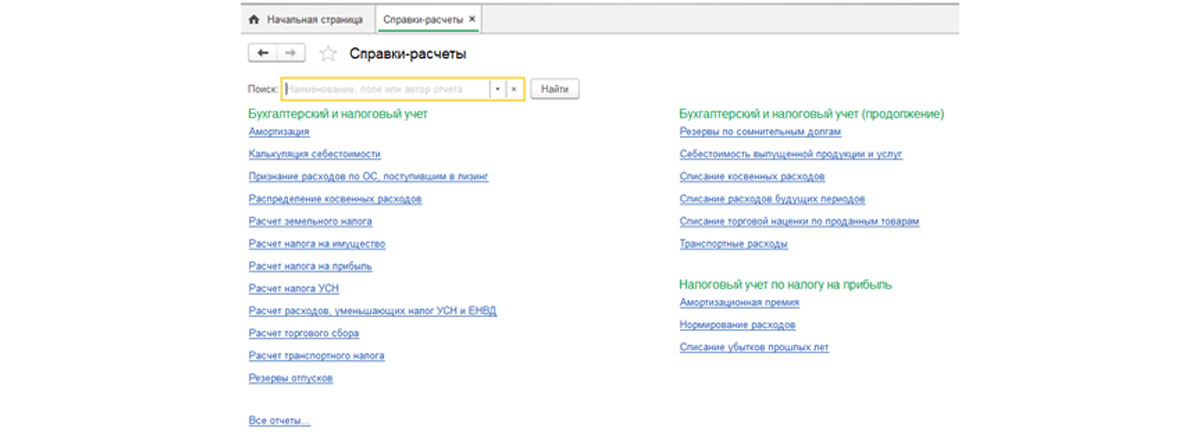

Рис.9 Где увидеть сформировавшиеся документыВ подпункте «Справки-расчеты» можно сделать нужные нам справки.

Рис.10 Справки-расчетыРегламентные документы влияют на актуальные бухгалтерские итоги, формирование себестоимости, а также определяют показатели деятельности фирмы в целом. Поэтому закрытие надежнее выполнять из месяца в месяц, а не раз в год за все периоды.

Регламентные операции в 1С 8.3 – это перечень обязательных расчетных операций, которые нужно выполнить для закрытия счетов и формирования проводок, отражения финансового результата, расчета налогов и формирования отчетности.

В базе 1С 8.3 присутствуют следующие регламентные операции:

- Регламентные операции по НДС;

- Регламентные операции (закрытие месяца).

Регламентные операции по НДС в 1С 8.3

Для формирования регламентных операций НДС откройте раздел Операции – Закрытие периода – Регламентные операции НДС:

Перечень всех возможных операций в программе 1С 8.3 доступен по кнопке Создать:

- Восстановление НДС – операция по восстановлению принятых к вычету сумм НДС по нулевой ставке. При создании операции в шапке нужно указать, где будет проставлена сумма налога – в книге покупок либо продаж.

- Восстановление НДС по недвижимости – операция по восстановлению сумм налога по объектам недвижимости, которые введены в эксплуатацию и используются для не облагаемых НДС операций, в соответствии с п.2 статьи 170 НК РФ.

- Начисление НДС по СМР хозспособом – данная операция начисляет НДС по работам строительно-монтажного характера, выполненных самой организацией и не принятых к учету объектам строительства как основные средства (согласно п.10 статьи 167 НК РФ).

- Подтверждение нулевой ставки НДС – данная операция подтверждает или не подтверждает нулевую ставку НДС по операциям реализации.

- Подтверждение оплаты НДС в бюджет – операция регистрирует факт получения отметки налоговой в Заявлении о ввозе товаров и уплате косвенных налогов.

- Распределение НДС – распределяет НДС по операциям, облагаемых налогом, не облагаемых, или облагаемых по нулевой ставке по ценностям, списанным на расходы.

- Списание НДС – операция предназначена для списания на расходы НДС, который предъявлен поставщиком, но не может быть принят к вычету.

- Формирование записей книги покупок – операция отражает вычеты по НДС по счетам-фактурам, которые не попали в книгу покупок ранее, а также по счетам-фактурам, где налог принимается к вычету частями.

- Формирование записей книги продаж – операция по восстановлению НДС с авансов и отражения сумм в книге продаж.

Помощник по учету НДС

Для работы с регламентными операциями НДС в 1С 8.3 присутствует помощник. Он проверяет правильность и последовательность данных операций для корректного заполнения книг покупок и продаж, а также декларации по НДС. Помощник находиться в разделе Операции – Закрытие периода – Помощник по учету НДС:

Помимо самого списка операций, который должен быть выполнен, помощник фиксирует статус выполнения каждой их них:

- Ожидает выполнения;

- Выполнена, актуальна;

- Выполнена, не актуальна.

Для корректного формирования декларации НДС все операции должны иметь статус Выполнена, актуальна:

Внимание! Если в 1С 8.3 операции НДС были созданы в процессе работы по мере необходимости, то рекомендуется перед составлением отчетности воспользоваться помощником и перепровести указанный перечень в хронологической последовательности. Как это сделать читайте в нашей статье.

Рекомендуем посмотреть наш семинар про порядок проведения камеральной проверки декларации по НДС, про ошибки, которые выявляются при такой проверке и как избежать эти ошибки:

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

Данная процедура состоит из регламентных операций. Каждая операция проводиться отдельным документом в определенной последовательности. Для формирования регламентных операций откройте раздел Операции – Закрытие периода – Регламентные операции:

Перечень всех возможных операций в программе 1С 8.3 доступен по кнопке Создать. Однако создавать операции вручную не рекомендуется, 1С 8.3 сама определяет необходимый перечень согласно установленным настройкам программы, учетной политики организации и проведенным первичным документам:

Шаг 1. Настройка процедуры закрытия месяца

Настройки параметров учета

Для настройки параметров учета в 1С 8.3 откройте раздел Главное – Настройки – Функциональность:

На каждой закладке необходимо флажком отметить те хозяйственные операции, которые будут присутствовать в учете организации. Например: если организация ведет учет спецодежды, оборудования и хозяйственного инвентаря, то на закладке Запасы нужно установить флажок Спецодежда и спецоснастка:

После установки флажка в 1С 8.3 появиться функционал по учету специальной одежды, приспособлений, оборудования.

По оснастке, для которой первичными документами установлен срок полезного использования, при закрытии месяца будет создан расчетный регламентный документ Погашение стоимости спецодежды и спецоснастки.

Настройки учетной политики

Для настройки учетной политики в 1С 8.3 откройте раздел Главное – Настройки – Учетная политика:

При формировании регламентных документов важное значение имеет порядок закрытия счетов 20, 23, 25, 26. Правила распределения и списания затрат устанавливаются пользователем в настройках учетной политики на закладке Затраты. Например: если в организации основной вид деятельности – это выполнение работ либо оказание услуг, то необходимо установить порядок списания затрат с 20 счета:

По кнопке Косвенные расходы устанавливаются методы распределения общепроизводственных и общехозяйственных расходов.

Шаг 2. Запуск процедуры закрытия месяца

Для автоматического закрытия месяца и проведения необходимых регламентных операций в 1С 8.3 создан помощник Закрытие месяца:

1. Откройте помощник раздел Операции – Закрытие периода – Закрытие месяца или нажмите кнопку Закрытие месяца непосредственно в самом журнале регламентных операций:

2. Установите период закрытия:

3. Если в базе 1С 8.3 ведется учет не по одной, а нескольким организациям, то укажите наименование организации для которой осуществляется закрытие.

4. Для восстановления хронологической последовательности введенных документов воспользуйтесь функцией Проведение документов за месяц. Если перепроведение не требуется, то откройте гиперссылку и нажмите Пропустить операцию.

5. Чтобы запустить расчет регламентных документов нажмите кнопку Выполнить закрытие месяца.

Шаг 3. Последовательность закрытия месяца в 1С 8.3

Данная процедура состоит из 4 этапов:

- К 1-му этапу относятся расчетные операции по различным участкам учета. Они могут осуществляться независимо друг от друга по мере готовности или не выполняться вовсе, если отсутствуют данные учета или не включены настройки. Например: если в учете отсутствуют расходы будущих периодов, то и расчет по ним производиться не будет.

- Приступить ко 2-му этапу возможно только после расчета всех операций 1-го этапа, так как они могут повлиять на сумму формирования расходов. Этап состоит из одной операции Расчет долей списания косвенных расходов, которая определяет соотношение списания косвенных расходов между видами деятельности с разными системами налогообложения.

- На 3-м этапе производится:

- закрытие производственных и коммерческих счетов затрат;

- расчет фактической себестоимости полуфабрикатов и готовой продукции, работ и услуг, произведенных за месяц;

- корректировка себестоимости реализованной продукции (работ, услуг);

- распределение расходов по видам деятельности для организаций на УСН и для учета ИП.

- На 4-м этапе рассчитывается финансовый результат за месяц и сумма налога на прибыль. При выполнении регламентных операций за декабрь 1С 8.3 также проводит операцию Реформация баланса.

Процедура закрытия считается завершенной после выполнения всех перечисленных операций, то есть каждый регламентный документ должен иметь статус Выполнена, актуальна. В случае если операция выполнена с ошибкой, то 1С 8.3 присвоит ей соответствующий статус и приостановит закрытие месяца пока ошибка не будет устранена. Узнать информацию об ошибке можно кликнув мышью по названию операции.

Отмена выполнения регламентных операций по закрытию месяца

Для отмены процедуры закрытия периода в целом воспользуйтесь кнопкой Отменить закрытие месяца. Для отмены отдельной регламентной операции нажмите кнопку Отменить операцию, при этом все последующие операции приобретут статус Выполнена, неактуальна:

Чтобы получить краткий отчет о проведенных операциях в 1С 8.3 воспользуйтесь кнопкой Отчет о выполнении операций.

Шаг 4. Отчеты по завершающим операциям месяца

Получить информацию о назначении каждой операции можно по кнопке Открыть справку

в журнале Регламентные операции:

Шаг 5. Проводки и регистры

После завершения процедуры по каждой операции в 1С 8.3 доступны бухгалтерские проводки и регистры. Чтобы открыть записи для просмотра, щелкните мышью по названию операции и нажмите кнопку ДтКт:

Шаг 6. Справки-расчеты

Чтобы посмотреть подробности расчетов, а также сохранить информацию в бумажной форме воспользуйтесь кнопкой Справки-расчеты. Программа 1С 8.3 выдаст перечень доступных отчетов по проведенным регламентным документам:

Читайте также: