В налог на прибыль не попадает расчет страховых взносов

Опубликовано: 10.05.2024

При расчете налога на прибыль компании могут учитывать расходы на имущественное страхование. Такое страхование может быть обязательным и добровольным. А как учитывать расходы, определяет НК РФ. Отступление от этого порядка гарантирует снятие расходов и доначисление налога. Об этом периодически напоминает Минфин и подтверждает судебная практика.

Как учитывать расходы на страхование имущества

В каком порядке учитывать расходы на имущественное страхование, напомнил Минфин в письме от 8 октября 2020 г. № 03-03-06/1/88006.

Порядок учета расходов на обязательное и добровольное имущественное страхование определен в статье 263 НК РФ.

При налогообложении прибыли организации вправе учесть страховые взносы:

- на все виды обязательного имущественного страхования – в пределах страховых тарифов;

- на виды добровольного страхования в соответствии со списком, который дан в пункте 1 этой статьи, - в фактической сумме.

Добровольное страхование имущества включает, например, такие виды страхования:

- средств транспорта;

- грузов;

- основных средств производственного назначения, нематериальных активов, объектов незавершенного капитального строительства;

- рисков, связанных с выполнением строительно-монтажных работ;

- товарно-материальных запасов;

- урожая сельскохозяйственных культур и животных;

- иного имущества, которое используется налогоплательщиком для деятельности, направленной на получение дохода;

- ответственности за причинение вреда третьим лицам;

- ответственность за причинение вреда окружающей среде в результате чрезвычайной ситуации на опасном объекте.

Взносы на виды добровольного имущественного страхования, которые не перечислены в пункте 1 статьи 263 НК РФ, можно учесть только тогда, когда страхование является обязательным условием для осуществления деятельности фирмы (подп. 10 п. 1 ст. 263 НК РФ).

В налоговом учете затраты на обязательное страхование включают в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством России. Затраты на добровольное страхование включают в сумме фактических расходов.

Как учесть страховые платежи

Расходы по оплате страховых платежей по тем видам страхования, которые принимаются в расходы, могут относиться к нескольким отчетным периодам. Так бывает, когда договор оплачивают разовым платежом. Расходы в этом случае нужно равномерно распределить между периодами пропорционально количеству дней, в течение которых действует договор (п. 6 ст. 272 НК РФ).

Расходы на страхование в налоговом учете отражают только после их оплаты.

Нельзя списывать все расходы на страхование одновременно. В этом случае доначисление налога на прибыль гарантированно (см., к примеру, постановление АС Восточно-Сибирского округа от 12 сентября 2017 г. № А33-17944/2016).

По каким договорам расходы не примут

Так, судьи не поддержали фирму, которая включила в расходы страховые взносы по договору страхования коммерческих кредитов.

Этот вид страхования не относится к обязательным. А поскольку это добровольное страхование, фирме нужно было сначала убедиться, что оно относится к разрешенным видам из пункта 1 статьи 263 НК РФ.

Но страхования коммерческих кредитов (а также и других подобных страховок - дебиторской задолженности, расчетов с покупателями и т. п.) в НК РФ нет. Также такое страхование не является обязательным условием для осуществления деятельности фирмы.

Значит, учитывать в налоговой базе расходы по таким договорам страхования нельзя (см. определение ВС РФ от 2 ноября 2020 г. № 301-ЭС20-16165).

Когда вы решаете вопрос о том, можно или нельзя учитывать в налоговых расходах страховые платежи, нужно руководствоваться НК РФ. Даже если вы твердо уверены, что ваша страховка связана с предпринимательской деятельностью и направлена на предотвращение убытков, вашу правоту не признают.

А неприятности бывают даже с обязательным страхованием. Самый распространенный вид – ОСАГО.

Например, арендатор оплатил полис, который оформлен на собственника ТС, и он же фигурирует в документах на оплату страховки. Расходы у арендатора сняли (см. постановление АС Северо-Западного округа от 12 апреля 2018 г. № А42-8131/2016).

Расходы примут, если документы по ОСАГО будут оформлены на арендатора.

Но и это еще не все.

Будьте внимательны, заключая договор аренды ТС с экипажем. В нем нужно обязательно прописать, что страховку по ОСАГО оплачивает арендатор. Если этого условия в договоре нет, страховать обязан собственник (ст. 637 ГК РФ). А расходы у арендатора снимут, как неоправданные.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Скажите, пожалуйста, в 2010 году включаются ли суммы страховых взносов в ПФР (если они являются косвенными) в стр. 041 «Суммы налогов и сборов, начисленные…, за исключением ЕСН…» декларации по налогу на прибыль? В 2009 г. их учитывали в общей сумме косвенных расходов по стр. 040, по стр. 041 их не отражали.

В соответствии с п.п. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов в Пенсионный фонд РФ на обязательное пенсионное страхование, в ФСС РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование, начисленные в установленном законодательством РФ порядке, за исключением перечисленных в ст. 270 НК РФ.

В соответствии с п. 1 ст. 318 НК РФ если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений ст. 318 НК РФ.

Для целей главы 25 НК РФ расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

П. 1 ст. 318 НК РФ содержит примерный перечень расходов, которые могут быть отнесены к прямым.

П. 1 ст. 318 НК РФ установлено, что налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

К косвенным же расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Минфин РФ в письме от 27.08.2010 г. № 03-03-06/4/80 сообщил, что налогоплательщик вправе самостоятельно определить перечень прямых расходов, закрепив его в учетной политике.

Глава 25 НК РФ не содержит положений, ограничивающих налогоплательщика в отнесении тех или иных расходов на производство и реализацию, в том числе расходов в виде страховых взносов, к прямым или косвенным расходам.

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ.

Согласно п. 7.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом Минфина РФ от 05.05.2008 г. № 54н, по строке 040 «Косвенные расходы – всего» организации, применяющие метод «по начислению», отражают расходы, относящиеся к косвенным расходам, в соответствии со ст. 318 НК РФ.

По строке 041 указываются суммы налогов и сборов, начисленные в порядке, установленном законодательством РФ о налогах и сборах, за исключением единого социального налога (в том числе относящегося к косвенным расходам), а также налогов, перечисленных в ст. 270 НК РФ.

Страховые взносы на обязательное страхование не относятся к налогам.

Страховые взносы уплачиваются в силу специальных законов, не относящихся к сфере налогового законодательства.

Страховые взносы не являются и сборами.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Следовательно, суммы страховых взносов, отнесенные к косвенным расходам, не могут отражаться по стр. 041 Приложения 2 к Листу 02 декларации по налогу на прибыль организаций.

В Вашем случае суммы страховых взносов отражаются по строке 040.

Стандартный отчет «Проверка расчета взносов» давно присутствует в программах 1С, как в зарплатных конфигурациях «Зарплата и управление персоналом» и «Зарплата и кадры государственного учреждения», так и в программе «Бухгалтерия предприятия, ред. 3.0». Поэтому если Вы его не использовали в своей работе ранее, то сейчас удобный момент, особенно в том случае, когда Ваша организация относится к субъектам малого и среднего предпринимательства и включена в единый реестр. Ведь в этом случае с апреля месяца Вы настроили новый льготный тариф страховых взносов. Который не так просто проверить, ведь часть облагаемой базы считается по одному проценту, другая часть по другому.

Как настроить данный вид тарифа и как происходит расчет подробно описано в другой нашей статье (Статья Реализация льготной ставки страховых взносов для субъектов малого и среднего предпринимательства в программах 1С, по ссылке https://www.maple.ru/article/index.php?ELEMENT_ID=83491). А в этой статье речь пойдет именно уже о том, как после всех расчетов за месяц проверить: во время ли были произведены настройки, верно ли прошли расчеты.

Итак, все стандартные отчеты по анализу взносов в зарплатных программах находятся в разделе «Налоги и взносы»

Для тех, кто ведет учет зарплаты в программе «Бухгалтерия предприятия, ред. 3.0», отчет хранится в разделе «Зарплата и кадры» - «Отчеты по зарплате».

При формировании отчета за месяцы до смены тарифа на льготный отчет выглядел так

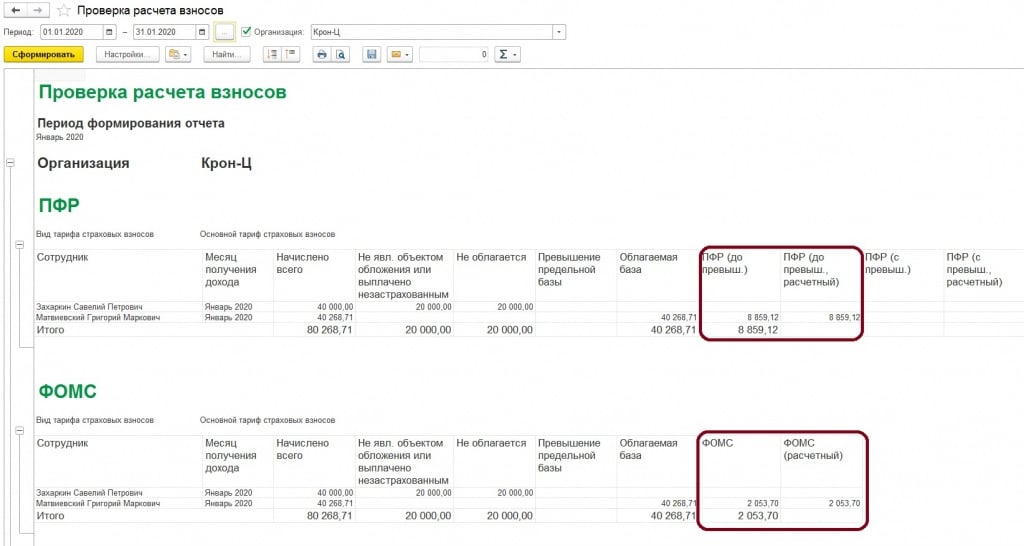

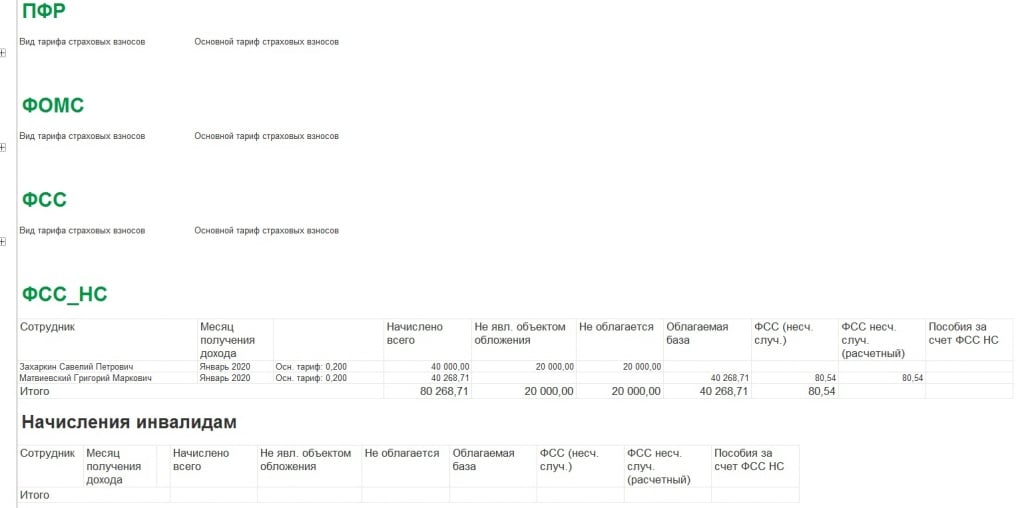

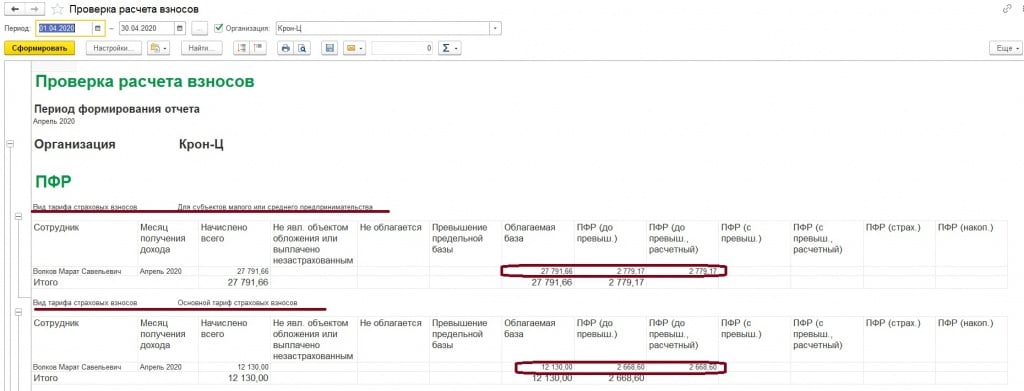

Особенностью отчета является, то что он сравнивает расчетный данные на основании процентов тарифа, выбранного в учетной политике и с данными, которые прошли у вас в документах программы. Анализируются все взносы плюс дополнительные взносы в ПФР

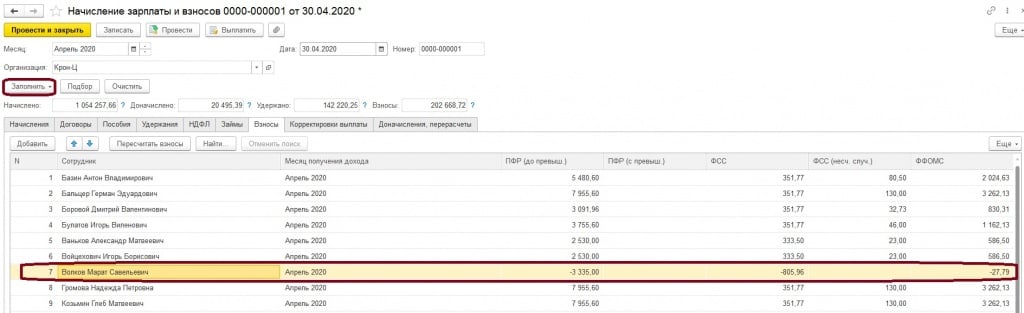

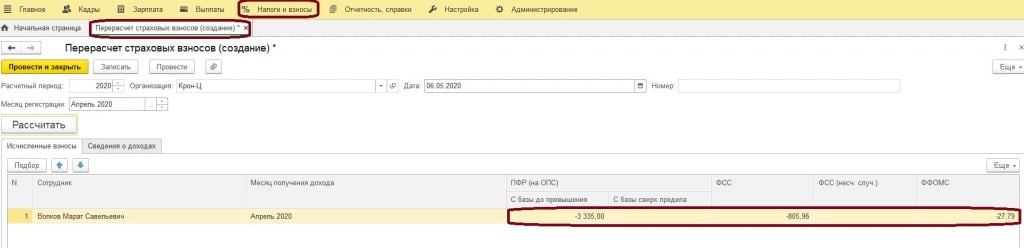

Почему рекомендуем обязательно проверить расчет взносов за апрель месяц. Так как релиз с выбором нового льготного тарифа вышел в середине апреля, то до этого момента у вас могли быть различные начисления. Соответственно если, например, это было увольнение, то взносы по уволенным сотрудникам рассчитались по старому тарифу. Ведь взносы рассчитываются сразу в документе увольнения.

Допустим, уволили 5 апреля сотрудника Волкова М., то есть новый тариф мы еще технически никак не могли настроить, не было релиза. В случае если, при расчете зарплаты Вы используете кнопку «Заполнить», то перерасчет взносов по уволенному сотруднику произойдет сразу

Тогда проверяя, сформируем стандартный отчет, о котором говорили выше, «Проверка расчета взносов»

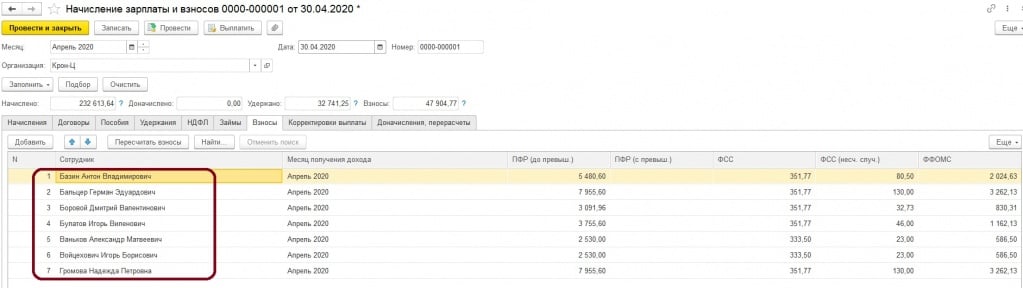

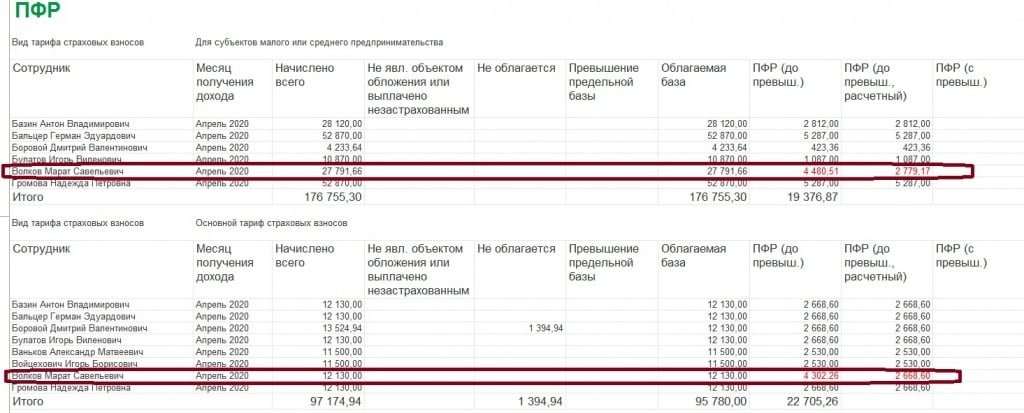

Как можем заметить, теперь отчет внутри каждого вида взносов разбивается на вид тарифа. И отклонений по уволенному сотруднику мы не видим. Но в том случае, когда вы заполняете документ «начисление зарплаты и взносов» по кнопке «Подбор», можно упустить тех сотрудников, кому требовался перерасчет взносов

Тогда уже проверяя, мы увидим другую картину

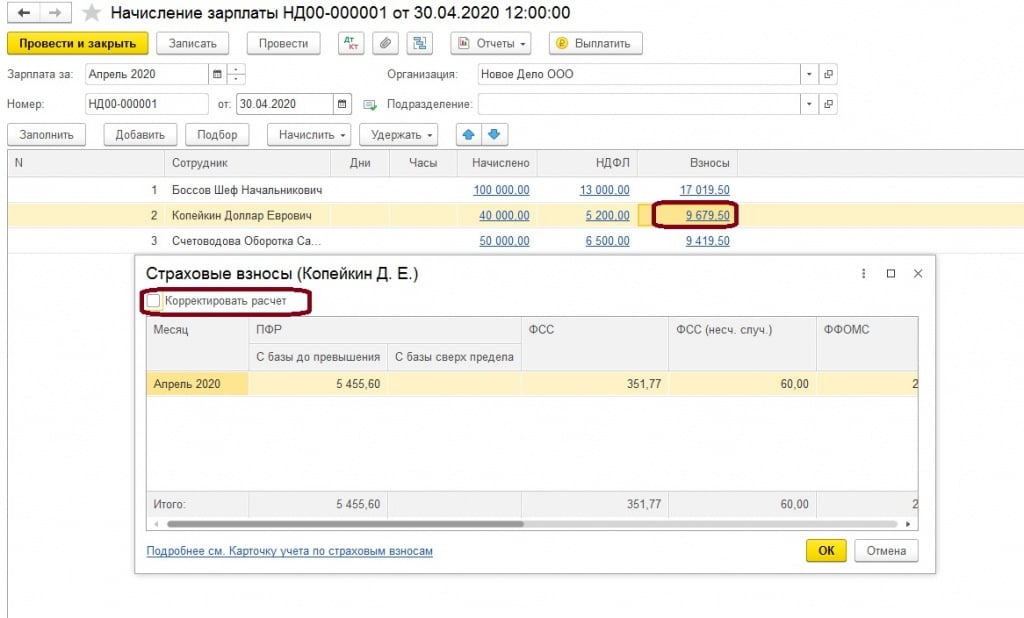

Мы рассмотрели пример с увольнением, но такое могло произойти и с другими начислениями в середине месяца, поэтому формируйте рассмотренный отчет и проверяйте расчеты взносов в удобном формате. Если говорить о страховых взносах в программе «Бухгалтерия предприятия», то все аналогично. Там также есть документ «Перерасчет страховых взносов отчетах по зарплате в разделе «Зарплата и кадры». А если требуется пересчитать взносы напрямую в документе «Начисление зарплаты и взносов», то нужно провалится в сумму взносов и поставить, потом убрать галочку «Корректировать расчет», тогда взносу пересчитаются

Это может быть вам интересно:

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и расчет по страховым взносам (далее – расчет РСВ). В этом случае бывает два вида ошибок: те, которые не приводят к изменению суммы подлежащих уплате взносов, и те, которые эту сумму изменяют.

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@, в соответствии с порядком, приведенным в приложении № 2 к данному приказу. Перечень разделов, подразделов и приложений, из которых состоит расчет РСВ, приведен в п. 2.1 Порядка заполнения расчета по страховым взносам.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам (п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

· раздел 1 «Сводные данные об обязательствах плательщика страховых взносов», подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» приложения № 1 к разделу 1;

· приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» (ВНиМ) к разделу 1;

· раздел 3 «Персонифицированные сведения о застрахованных лицах».

Плательщики страховых взносов представляют расчет в указанном выше составе вне зависимости от осуществляемой деятельности (Письма Минфина России от 13.02.2019 № 03-15-06/10549, ФНС России от 02.04.2018 № ГД-4-11/6190@, от 12.04.2017 № БС-4-11/6940@).

Здесь следует отметить, что допущенные ошибки бывают двух видов. Ошибка, приводящая к занижению суммы страховых взносов, подлежащих уплате в бюджет, и ошибка, которая не привела к недоплате взносов.

При этом если после подачи расчета РСВ организация-страхователь обнаружила, что была допущена неточность или ошибка, которая привела к занижению суммы страховых взносов, подлежащих уплате в бюджет, то в этом случае она должна подать уточненный расчет с исправленными данными.

Ошибки, не приводящие к недоплате взносов

В случае ошибки, которая не привела к недоплате страховых взносов, в принципе обязанности подавать уточненный расчет РСВ в такой ситуации нет. Однако если организация обнаружит ошибку, которая не привела к недоплате взносов, но желает, чтобы в расчете все было верно или получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то лучше представить в ИФНС исправленный отчет РСВ.

Ошибки, не приводящие к недоплате страховых взносов, допускаются при отражении в расчете РСВ персональных данных работников. Например, когда организация не подала раздел 3 расчета РСВ на работников. Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому «потерянному» лицу заполнить раздел 3. А при необходимости еще следует внести корректировки и в раздел 1 расчета (Письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.1).

При смене фамилии сотрудника в расчете РСВ могут быть указаны устаревшие сведения, если бухгалтер указал устаревшие сведения в расчете РСВ. Установив допущенную неточность, следует подать корректировочную форму, в которую надо внести изменения в подраздел 3.1 и 3.2. При этом так как величины доходов и начисленных взносов в первом экземпляре расчета РСВ верные, то другие исправления в отчет не вносятся.

В расчете РСВ могут быть не отражены необлагаемые выплаты. Подчеркнем, что такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой – как необлагаемые. И в результате на сумму базы по взносам на ОПС, ОМС и ВНиМ не влияют (Письмо ФНС от 08.08.2017 № ГД-4-11/15569@, п. 7.5, 7.6, 8.4, 8.5).

Например, многие плательщики не отражают в расчете пособия, выплачиваемые женщинам, которые находятся в отпуске по уходу за ребенком до 1,5 лет. Или в составе расчета РСВ организация не представила раздел 3 на сотрудников, которые не получают выплаты, например на женщин, которые находятся в отпуске по уходу за ребенком в возрасте от 1,5 до 3 лет, на работников, которые находятся в отпуске за свой счет.

Ошибки, приводящие к недоплате страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ суммовых показателей. А это происходит, в частности, когда:

· не начислялись взносы из-за того, что в объект обложения ошибочно не были включены какие-то выплаты, либо в составе расчета не подали раздел 3 на сотрудника, получающего выплаты, и, как следствие, его взносы не попали в раздел 1;

· не начислили взносы из-за того, что в необлагаемых суммах учли то, чего там не должно быть. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения (подп. 2 п. 1, п. 2 ст. 422 НК РФ);

· в приложении № 2, где определяется сумма взносов на ВНиМ к уплате, при заполнении в бумажной форме ошибочно при помесячной разбивке указан признак «2» (к возмещению) вместо признака «1» (к уплате).

Например, компенсация стоимости проезда к месту оказания услуг исполнителю – физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя, ошибочно была отнесена к выплатам, облагаемым страховыми взносами.

Исполнитель оказывает рекламные услуги (оформляет стенд на выставке, в которой организация принимает участие). Согласно договору возмездного оказания услуг компенсация стоимости проезда перечисляется заказчиком сверх согласованной сторонами стоимости услуг на банковский счет исполнителя после подписания сторонами акта приемки-сдачи оказанных услуг.

Компенсация была отнесена к выплатам, облагаемым страховыми взносами, и отражена в расчете РСВ, что является ошибкой согласно нормам действующего законодательства. Сумма компенсации расходов физического лица, связанная с оказанием им услуг по гражданско-правовому договору, не облагается страховыми взносами на основании подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Или, например, возмещение стоимости коммунальных услуг по договору аренды помещения, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, ошибочно была отнесена к выплатам, облагаемым страховыми взносами.

Организация арендует нежилое помещение в производственных целях. Договоры на оказание коммунальных услуг заключены с соответствующими организациями (коммунальными службами) собственником помещения – арендодателем. Согласно договору аренды плата за потребленные коммунальные услуги перечисляется арендатором на банковский счет арендодателя сверх арендной платы. Сумма возмещения коммунальных расходов была отнесена к выплатам, облагаемым страховыми взносами, и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства.

Так как коммунальные услуги оказывают специализированные организации (коммунальные службы) на основании соответствующих договоров, заключенных с арендодателем, то в этом случае суммы возмещения стоимости коммунальных услуг, выплачиваемые арендатором арендодателю (физическому лицу), не подпадают под определения объектов обложения страховыми взносами, приведенные в п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Обратный пример, когда разовые премии сотрудникам организации к праздникам и юбилеям не были включены в облагаемую базу страховыми взносами. На такие премии страховые взносы на пенсионное, медицинское страхование и по ВНиМ, по мнению Минфина России, следует начислять в общем порядке (Письма от 25.10.2018 № 03-15-06/76608, от 07.02.2017 № 03-15-05/6368). Свою позицию финансисты объясняют тем, что эти премии не включены в перечень выплат, не облагаемых страховыми взносами по ст. 422 НК РФ.

Проверка правильности расчета по страховым взносам

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью контрольных соотношений. Такие контрольные соотношения указаны в Письмах ФНС России от 13.12.2017 № ГД-4-11/25417 и от 29.12.2017 № ГД-4-11/27043@, а также приведены в приложении к Письму ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313. Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Ответственность за ошибки расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

· штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1000 руб. (ст. 119 НК РФ);

· штраф в размере 1000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

· предупреждение или административный штраф в размере от 300 до 500 руб. – для должностных лиц организации (ст. 15.5 КоАП РФ);

· блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Рассчитать штраф нужно отдельно по каждому виду обязательного социального страхования (Письма ФНС России от 30.06.2017 № БС-4-11/12623@, от 05.05.2017 № ПА-4-11/8641).

Штраф в размере 1000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции, что и тариф страховых взносов 30% на отдельные виды обязательного социального страхования (ст. 425 НК РФ, Письмо ФНС России от 30.06.2017 № БС-4-11/12623@).

Например, для организаций, которые выплачивают доходы физическим лицам, распределение штрафа выглядит так:

· 22%, то есть 22 : 30 x 1000 = 733,33 руб. – на ОПС;

· 5,1%, то есть 5,1 : 30 x 1000 = 170 руб. – на ОМС;

· 2,9%, то есть 2,9 : 30 x 1000 = 96,67 руб. – на ВНиМ.

Перечислить штраф нужно тремя разными платежками на соответствующие КБК.

За нарушение способа подачи расчета, а именно представление на бумажном носителе, если для плательщика обязательно представление в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Порядок составления уточненного расчета РСВ

Согласно нормам НК РФ организации обязаны представить уточненный расчет по взносам только в том случае, если из-за ошибки занижена сумма взносов к уплате. При этом уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения. Тогда уточненный расчет РСВ нужно подать за период, в котором допущена ошибка (подп. 1, 6 ст. 54, подп. 1, 7 ст. 81 НК РФ).

Рассмотрим по шагам порядок представления уточненного расчета РСВ при ошибках в персональных данных работников и в суммовых показателях:

· на титульном листе следует указать порядковый номер корректировки – 1, 2 и так далее;

· в уточненный расчет РСВ надо перенести все верные данные из старого расчета, а вместо ошибочных сведений следует указать правильные данные;

· раздел 3 заполняется только на работников, чьи данные подлежат исправлению (п. 1.2 Порядка заполнения расчета).

При этом способ корректировки раздела 3 зависит от ошибки.

1. Если организация ошиблась в СНИЛС или Ф. И. О., то в уточненном расчете РСВ заполняются на работника два раздела 3 (Письмо ФНС от 28.06.2017 № БС-4-11/12446@):

· в первом разделе 3.1 в строке 010 проставляется «1–», в строках 160–180 раздела 3.1 указывается признак «2». Остальные данные из ошибочного подраздела 3.1 переносятся без изменений. В подразделе 3.2 во всех строках ставится «0»;

· во втором разделе 3.2 проставляется «0–» в строке 010 и указываются верные данные о работнике, его заработке и взносах.

2. При исправлении других ошибок в суммовых показателях заполняется раздел 3 один раз.

Так, если по каким-то работникам неверно указаны числовые показатели (к примеру, сумма выплат, база по взносам, сумма взносов), тогда в «уточненке» в подразделе 3.2 сразу указывайте правильные суммы (Письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.3), п. 0.25 Контрольных соотношений).

И если после исправления ошибки по таким работникам изменится общая сумма начисленных взносов по организации в целом, то нужно внести правильные данные также и в подраздел 1.1 (взносы на ОПС) приложения № 1, и в раздел 1 расчета (Письмо ФНС от 28.06.2017 № БС-4-11/12446@, п. 2.3).

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Читайте также: