В личном кабинете налогоплательщика не отражается оплата налога

Опубликовано: 02.05.2024

Частнопрактикующий эксперт в области права и управления

специально для ГАРАНТ.РУ

В административных правоотношениях (контрольно-надзорная функция государства) именно предприниматели заинтересованы в наиболее полной правовой определенности.

Искаженная – вопреки основным положениям и смыслу законодательства о налогах и сборах, трактовка налоговиками термина "переплата" является базовой причиной серийного нарушения прав и законных интересов налогоплательщиков, например, при реализации таких налоговых процедур "зачет излишне уплаченной суммы налога" и "взаимная сверка расчетов".

В Налоговом кодексе термин "переплата" не используется. В то же время налоговые органы (а также суды и Минфин России) широко применяют термин "переплата" в качестве синонима содержащейся в НК РФ идиомы "сумма излишне уплаченного налога" (кроме ст. 78 НК РФ, непосредственно регулирующей налоговый зачет, словосочетание упоминается в ст. 21, ст. 32, ст. 45, ст. 49, ст. 54 НК РФ) (рис. 1).

В действительности суммы, формирующие вкладку "Переплата" в личном кабинете налогоплательщика – это, как правило, числящееся во "внутреннем" учете налоговиков "положительное" (в пользу налогоплательщика) сальдо расчетов (для справки: налоговые органы ведут "внутренний" учет налоговых обязательств налогоплательщиков в интерактивном информационном ресурсе "Карточка Расчеты с Бюджетом", далее – КРСБ, карточка РСБ).

Дело в том, что платежи налогоплательщиков во исполнение своих налоговых обязанностей отражаются в информационных ресурсах налоговых органов (КРСБ) в автоматизированном режиме. По времени это буквально на второй – третий день после банковской операции налогоплательщика. А вот сама налоговая обязанность (начисленный налог) появится в карточке РСБ (и соответственно "обнулит" сальдо) только по окончании "декларационной кампании" – то есть примерно через полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ числится "положительное" сальдо расчетов, квалифицируемое налоговиками как "переплата". Это подтверждает и Минфин России в письме от 2 августа 2019 г. № 03-02-08/58397 (извлечение): "Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата".

Таким образом, чисто по технологическим причинам во внутреннем учете налоговых органов в течение продолжительного времени числится положительное сальдо в расчетах с налогоплательщиками. Квалифицировать эти суммы как "переплата" – значит не только грубо искажать действительность (чего не должен допускать никакой учет в принципе), но и элементарно незаконно.

Правовое и функциональное содержание термина "переплата" в налоговом праве

Общеизвестно, что "переплата" – это разговорный аналог словосочетаний типа "переплаченная сумма", "заплатить больше, чем нужно", "сумма платежей, подлежащая возврату плательщику".

Таким образом, в нашем случае "переплата" – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Как возникает переплата?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это "нештатная" ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая "квази-переплаты" (будем исходить из доминирования интересов "кредитора", коим является налогоплательщик).

"Квази-переплата" – это когда "переплата" как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с п. 1, п. 7 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая "переплата". Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в п. 7 ст. 45 НК РФ.

В соответствие с положениями п. 7 ст. 45 НК РФ уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа).

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса "Камеральные налоговые проверки" (подсистема АИС "Налог-3") такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких "проколов" регламентирован в п. 3 ст. 88 НК РФ).

Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

Как фиксируется факт "переплаты"?

Императивно установленная обязанность налогового органа.

В соответствие с п. 3 ст. 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта". Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в п. 4 ст. 79 НК РФ.

Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его "согласии" с фактом переплаты). Если же налоговый орган "сомневается" (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться абз. 2 п. 3 ст. 78 НК РФ: "В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам".

Установление факта переплаты в акте сверки расчетов

Согласно подп. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная подп. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов "осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта".

Следует иметь в виду, что до настоящего времени ФНС России не выполнила поручение (абз. 2 подп. 11 п. 1 ст. 32 НК РФ) о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов. Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Установление факта переплаты по итогам "декларационной кампании"

В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (п. 9 ст. 88 НК РФ). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с п. 2 ст. 88 НК РФ (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. "Прекращенная" камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно п. 5 ст. 88 НК РФ если налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ. При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как "нарушение законодательства о налогах и сборах" (хотя и является "нештатной" ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 "Сумма налога к уменьшению за налоговый период".

Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части "излишне уплаченной суммы налога") может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт "излишне взысканной суммы налога" подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться абз. 2 п. 3 ст. 78 НК РФ и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – "кредитора" в данном правоотношении.

При подписании документов электронной подписью в Личном кабинете налогоплательщика требуется ввести пароль к сертификату ЭП. Что делать, если он забыт, можно ли его узнать или восстановить?

Что такое пароль к сертификату электронной подписи?

Электронная подпись, которая создается в Личном кабинете налогоплательщика на сайте ФНС, может храниться в защищенной системе ведомства или на компьютере пользователя. Первый вариант является предпочтительным, тогда у гражданина имеется возможность воспользоваться ей с любого устройства.

Подлинность электронной подписи подтверждается сертификатом, выданным удостоверяющим центром. Для подписания документов на сайте ФНС физическим лицам достаточно иметь неквалифицированную ЭП и сертификат будет иметь электронный вид, хранимый в системе.

При создании ЭП требуется задать пароль к сертификату. Это набор символов, позволяющий получить доступ к подписи. Комбинация должна максимально защищенной и пользователю необходимо сохранить.

Когда может понадобиться электронная подпись?

Все документы, направляемые в налоговый орган посредством Личного кабинета налогоплательщика, должны быть подписаны электронной подписью. При ее выработке система требует создать пароль к сертификату ЭП, который нужно будет вводить каждый раз при подписании отправлений.

Электронная подпись приравнивается к собственноручной и может быть использована для направления в ФНС:

- декларации о полученных за год доходах, расходах, по которым можно получить имущественный вычет;

- документов к декларации;

- заявлений о зачете и возврате излишне внесенного в бюджет НДФЛ;

- заявления о предоставлении льготы по налогам на имущество и транспорт;

- уведомления о тех объектах, по которым будет применена льгота и т.д.

Для заверения их электронной подписью потребуется ввести пароль к ее сертификату. Это подтвердит, что документы подаются именно налогоплательщиком и он их подписывает лично.

Сертификат ЭП имеет срок действия – один календарный год. После чего гражданину потребуется снова его получить через Личный кабинет.

Как узнать пароль к сертификату ЭП в личном кабинете налогоплательщика?

Многие не часто пользуются электронными услугами от налогового органа. Потому и нередки ситуации, когда электронная подпись существует, но пароль к ее сертификату забыт. Можно попробовать перебрать несколько вариантов часто используемых вами паролей. Но, если вспомнить так и не удалось, придется пройти процедуру отзыва старого сертификата ЭП и выработки нового. Пошагово она выглядит следующим образом:

- Зайдите в Личный кабинет налогоплательщика с личным логином и паролем, полученным в ФНС, где логином является ИНН. Если вы зарегистрированы на портале Госуслуг и статус учетной записи «Подтвержденная», то можете авторизоваться на сайте с данными ЕСИА.

- Перейдите в раздел «Жизненные ситуации», затем в «Прочие ситуации».

- Нажмите по записи «Нужна электронная подпись».

![]()

- Внизу открывшейся страницы выберите пункт «Отозвать сертификат». Отзыв происходит моментально и не требует подтверждение действий паролем.

![]()

- Затем нажмите на кнопку получения ЭП, выберите вариант хранения, укажите пароль для нового сертификата, повторите его и отправьте запрос

![]()

. - Получение сертификата занимает больше времени, чем его отзыв. Вы можете продолжать работать в личном кабинете или зайти в него позже. Система сообщит о его готовности.

В личном кабинете налогоплательщика нет сервиса, предлагающего узнать пароль к сертификату ЭП или его поменять.

Нюансы

Пароль к сертификату ЭП является защитой подписи от мошенников. Поэтому при его вводе необходимо учитывать следующее:

- надежным является пароль, состоящий из 8 и более символов, где присутствуют заглавные и строчные латинские буквы, цифры и иные знаки;

- комбинация должна быть сложной, надежной, но запоминающейся для пользователя;

- вариантом решения проблемы является отзыв текущего сертификата и выработка нового с вводом нового пароля.

На любые вопросы, связанные с использованием Личного кабинета и ЭП, ответят специалисты контакт-центра ФНС по телефону 8(800)222-22-22.

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Не первый раз сталкиваюсь с вопросом: что делать, если я заплатил налог, а в личном кабинете налоговой это не отображается и «висит» задолженность? Учтется ли в этом случае уплата налога, будет ли начисляться пеня, когда платеж появится и отобразится в лк — обо всем этом поговорим в данной статье. Буду рассматривать разные ситуации, которые могут произойти. Итак, обо всем по порядку.

- Заплатил налог, но платеж не отображается

- Что делать, если платеж не отображается в ЛК налоговой?

Если зайти в личный кабинет налогоплательщика на сайте nalog.ru, сразу же вы увидите уведомление о том, что у вас есть задолженность в определенной сумме, или же о том, что задолженности по уплате налогов у вас нет. Это будет выглядеть примерно вот так:

При наличии задолженности будет отображаться красная надпись «Задолженность:» и сумма долга в рублях. Не заметить уведомление просто невозможно.

Заплатить начисленные налоги, штрафы и другие платежи можно разными способами. Например:

- Прямо из личного кабинета, доступными там способами;

- Распечатав квитанцию и сделав платеж в отделении банка;

- Сделав платеж по указанным реквизитам через интернет-банкинг.

Заплатил налог, но платеж не отображается

Однако, часто бывает, что заплатил налоги или что-то еще, платежи прошли, но в личном кабинете это не отображается, и все равно «висит» задолженность. Что делать в таких случаях? Здесь может быть несколько ситуаций, рассмотрим каждую их них.

Ситуация №1 . Платеж еще не обработан. Когда платеж поступает на бюджетный счет, он не сразу отображается в личном кабинете налоговой, но при этом сразу зачисляется в счет уплаты конкретного налога, штрафа и т.д., согласно его разметке (заполнению специальных полей в платежном поручении). В разделе помощи ЛК сказано, что поступивший платеж отобразится в личном кабинете в течение 10 дней с момента поступления. Это связано с тем, что передача данных от банка в казначейство, где открыты бюджетные счета, и из казначейства в налоговый орган происходит в течение нескольких дней. Обычно — это от 2 до 5 дней, но для верности они обозначили срок в 10 дней.

Даже если проведенный платеж не отображается в личном кабинете, он все равно в итоге зачислится в счет уплаты в день отправки платежа. Таким образом, если платеж был отправлен вовремя, никакая пеня начисляться не будет, даже если срок платежа прошел, а в личном кабинете в налоговой он пока не отражается.

Ситуация №2 . Платеж обработан, но информация на сайте не актуализирована.

На сайте nalog.ru сказано, что актуализация данных осуществляется ежедневно. Но если вы будете внимательны, то заметите, что в правом верхнем углу периодически появляется надпись «данные актуальны на… и дата». Эта дата не всегда является сегодняшним или вчерашним числом, бывает, что она указывает на несколько дней назад.

Наблюдения показывают, что судя по указываемой дате, актуализация данных на сайте осуществляется не ежедневно, а примерно раз в неделю (в выходные дни).

Таким образом, если вы заплатили налог, а данные в кабинете налоговой не отображаются, возможно, стоит подождать, пока они будут актуализированы (до начала следующей недели).

Ситуация №3 . Ошибка в платеже. И, наконец, самая неприятная ситуация, которая может произойти — это когда платеж был отправлен, но по каким-то причинам не поступил или не был зачислен. Что это могут быть за причины? Например, ошибка в заполнении полей платежного поручения, человеческая ошибка или программный сбой. В этом случае платеж действительно не отобразится в личном кабинете даже со временем, не будет зачислен в счет уплаты, и по нему начнет начисляться пеня.

Что делать, если платеж не отображается в ЛК налоговой?

Теперь немного о том, что делать, если вы заплатили налог или штраф, а в ЛК налоговой это не отображается.

Прежде всего, настоятельно рекомендую сохранять документы об оплате. Если вы платили картой или другими способами через интернет — обязательно делать и сохранять скрин экрана с заполненными реквизитами и с сообщением о том, что платеж отправлен. Это будет необходимо, если платеж не будет зачислен, и нужно будет его искать.

Далее, после того, как вы заплатили налог, но он не отобразился в ЛК налоговой, нужно некоторое время подождать (до 10 рабочих дней, но чаще всего отображение происходит на 2-5 день, в зависимости от того, в какой день недели был произведен платеж).

Если и после этого срока платеж не отобразился — стоит «бить тревогу» и искать его. Для этого сначала нужно удостовериться, что платеж был отправлен из вашего банка и не вернулся (увидеть это вы сможете, заказав выписку по счету).

Если платеж не вернулся, но не был зачислен — необходимо обращаться в свое отделение налоговой, лично или через сайт, приложив копии документов о проведении оплаты. В этом случае, вероятно, что какой-то сбой произошел на их стороне, тогда платеж найдут по номеру платежного документа и сумме, и зачислят.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений. Учитесь грамотно управлять личными финансами и семейным бюджетом. До новых встреч на страницах сайта!

Индивидуальные предприниматели и организации платят в бюджет налоги. Когда перечислений в бюджет больше, чем требует закон, возникает переплата. Излишек, уплаченный государству, можно вернуть: возврат займёт около двух месяцев, а стоять в очередях в налоговой не придётся.

Как понять, что переплатили

По закону налоговый орган обязан сообщить налогоплательщику о переплате налога в течение 10 дней со момента обнаружения такого факта. Но иногда сотрудники налоговой могут не заметить, что предприниматель переплатил. Поэтому лучше следить за расчётами самому: это надёжнее.

Обнаружить переплату можно так:

- Посчитать самостоятельно. Организации ведут бухгалтерский учёт, в котором содержится вся информация о платежах за отчётный период. Предприниматели таким учётом не занимаются. Чтобы обнаружить переплату налогов, ИП могут сравнить уплаченную сумму с той, что прописана в налоговой декларации.

- Провести с налоговой совместную сверку. По итогам сверки вы получите таблицу, в которой указаны налоги и взносы. Если у конечной суммы стоит знак «минус», значит, есть долги. Если «плюс» — причина в авансовых платежах или переплате. Когда вы сдаёте декларацию, налоговая смотрит, покрывают ли авансовые платежи общую сумму налога. Если после сдачи декларации сумма остаётся положительной, вы переплатили.

- Использовать личный кабинет налогоплательщика на сайте ФНС. Если в личном кабинете обнаружится задолженность или переплата, лучше заказать сверку с налоговой. Акт сверки — официальный документ, который поможет вернуть деньги. У выгрузки с сайта такой силы нет.

С помощью онлайн-бухгалтерии Точки можно запросить сверку прямо в интернет-банке

Что делать с переплатой

Переплату по налогу можно зачесть, а можно — вернуть. Возврат возможен, только если нет недоимки, задолженности по пеням или штрафа.

Если налогоплательщик что-то должен государству, сумма переплаты будет зачтена в счёт долга.

То, что останется после оплаты долга, налогоплательщик сможет вернуть на расчётный счёт компании.

Как вернуть деньги

Определите размер переплаты. Проведите сверку: обратитесь в территориальный орган налоговой с заявлением. Заявление составляется в свободной форме, но в нём должны быть указаны:

- Наименование и адрес ФНС.

- Данные налогоплательщика: наименование, ИНН, юридический адрес.

- Данные о сверке: за какой период и по каким налогам.

- Дата составления заявления.

- Как удобнее получить готовый акт — лично или по почте.

Составьте заявление на возврат. Заявление составляется по типовой форме — ф. КНД 1 150 058. Для разных налогов и разных отчётных периодов нужны отдельные заявления. Не получится попросить возврат переплаты по НДФЛ и НДС одновременно — заполнять придётся два заявления.

Заявление можно подать в течение 3 лет с момента оплаты налога. Переплата может возникнуть из-за того, что сумма авансовых платежей больше, чем налог за год. В этом случае заявление подаётся, если не прошло три года с момента подачи декларации.

Иманова Дарья, специалист по бухгалтерской поддержке в Точке:

«Если налоговая отказала в возврате или пропущен срок обращения, можно обратиться в суд. Срок давности обращения — 3 года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возврат налога. Например, 3 года с даты подачи первичной декларации».

Обратитесь в ФНС. Индивидуальные предприниматели подают заявление по месту жительства. Кроме заявления, предприниматели должны принести паспорт и копию.

Организации обращаются в налоговую по месту учёта. Тут есть свои особенности. Если налогоплательщик состоит на учёте в нескольких инспекциях, он обращается туда, где возникла переплата. Если коротко: куда платили налог, туда и идём за возвратом.

Если переплатили из-за ошибки в декларации, придётся составить уточнённую декларацию и принести её вместе с заявлением.

Подать заявление можно одним из четырёх способов:

- Лично. Заявление подаётся в двух экземплярах. Одно остаётся в налоговой, второе — забирает предприниматель. На последнем должна быть отметка налогового инспектора. Это доказательство того, что предприниматель обращался за возвратом. Позже с этим заявлением можно будет пойти в суд.

- По Почте России. Заявление на возврат переплаты по налогам отправляется ценным письмом с описью вложения.

- По телекоммуникационным каналам связи. Это может быть сервис, через который налогоплательщик сдаёт отчёты в налоговую.

- Через Личный Кабинет налогоплательщика.

Вернуть переплату на расчётный счёт. Налоговая принимает решение по заявлению в течение 10 рабочих дней. Ещё 5 рабочих дней закон отводит на то, чтобы налоговая сообщила о своём решении налогоплательщику. На все операции даётся месяц. Это значит, что вы получите свои деньги в течение 30 дней.

Если подавали заявление на основании декларации, возврат может затянуться. По закону деньги вернутся в течение месяца со дня окончания камеральной проверки декларации либо после трёх месяцев, отведённых на эту проверку.

Иманова Дарья, специалист по бухгалтерской поддержке в Точке:

«Если налоговая нарушит сроки, ей придётся выплатить пени. За каждый календарный день просрочки налоговая должна будет заплатить проценты от невозвращённой суммы. Проценты начисляются со дня, следующего за днём взыскания, и по день фактического возврата. Процентная ставка равна ставке рефинансирования Центрального банка РФ — сейчас 7,5%».

Почему налоговая не возвращает переплату

Основных причины три:

- Вы принесли в налоговую неполный пакет документов или часть документов оформлена неправильно.

- Факт переплаты не подтверждён актом сверки.

- Вы много задолжали налоговой. Сумма долга больше суммы переплаты.

Если считаете, что отказ не обоснован, можете его обжаловать. Рассматривать жалобу будет вышестоящая налоговая, но обращаться придётся в ту инспекцию, которая вынесла отказ. Если откажет и следующая по старшинству инстанция, можно будет обратиться в суд.

Налоговая не может отказать просто так. Любой отказ должен быть обоснован и представлен налогоплательщику в письменном виде. На то, чтобы правильно оформить отказ, закон отводит 5 рабочих дней. Они отсчитываются с момента вынесения решения.

Коротко

- Налоговый орган должен сообщать о переплате налога в течение 10 дней, но иногда этого не происходит. Чтобы не заплатить лишнего, отслеживайте платежи сами.

- Узнать о переплате можно тремя способами: сверить уплаченную сумму с декларацией, провести сверку вместе с налоговой или использовать Личный Кабинет налогоплательщика.

- Если есть задолженность перед налоговой, вернуть деньги на счёт не получится. Зато их можно будет зачесть в счёт долга.

- Чтобы вернуть переплату, нужно составить заявление и принести его в налоговую. Если документы оформлены правильно, деньги вернутся на расчётный счёт в течение 30 рабочих дней. Срок возврата будет больше, если вместе с заявлением подавалась корректировочная декларация.

- Налоговая может отказать в возврате. Если уверены, что отказ нарушает закон, обжалуйте его в вышестоящей инстанции, а потом — в суде.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Добрый день, уважаемый читатель.

Ежегодно владельцы транспортных средств должны оплачивать транспортный налог за каждый автомобиль в собственности. В большинстве случае начисление и оплата налогов происходят без особых проблем. Тем не менее накладки иногда случаются.

В рамках данной статьи будет рассматриваться следующий пример:

Иванов Иван Иванович имеет в собственности автомобиль и квартиру. При этом он должен заплатить налог на имущество - 4 100 рублей и транспортный налог - 5 900 рублей. Всего - 10 000 рублей.

При этом Иван Иванович заранее знает, какие налоги он должен оплатить и если в личном кабинете будет допущена какая-то ошибка, он это сразу заметит.

Рассмотрим 2 типичные проблемы, которые могут возникнуть у налогоплательщика:

1. Не пришел налог в личный кабинет

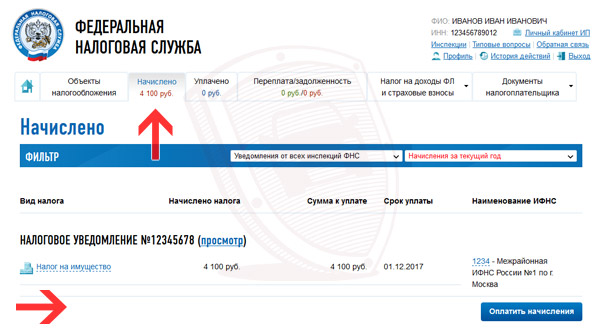

В данном случае в личном кабинете отображается следующая информация:

1. В верхнем меню во вкладке начислено отображается не полная сумма налога (4 100 вместо 10 000).

2. В таблице отображается только величина налога на имущество и не отображается транспортный налог.

Если у Вас похожая ситуация, то это значит, что один из налогов "потерялся" по пути в личный кабинет. При этом не нужно думать о том, что государство по каким-то причинам освободило Вас от уплаты. Налог в любом случае впоследствии будет найден, однако если это произойдет слишком поздно, то налоговая может начислить пени (штраф).

Так что если Вы видите подобную ситуацию, то с ней нужно разобраться. Как это сделать, рассмотрим ниже.

2. Оплаченный налог не отображается в кабинете

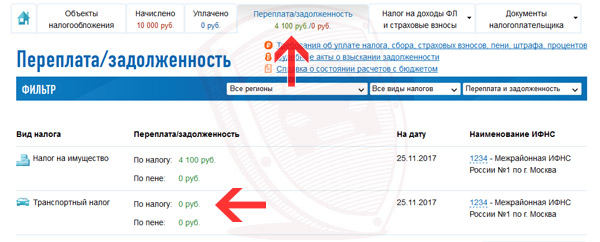

Ситуация может выглядеть следующим образом:

В данном случае налогоплательщик проверяет личный кабинет до 1 декабря 2017 года, поэтому платежи отображаются во вкладке "Переплата/Задолженность". Обратите внимание, сумма переплаты составляет всего 4 100 рублей, хотя фактически были перечислены 10 000 рублей.

Кроме того, в строке "Транспортный налог" не отображается сумма оплаты.

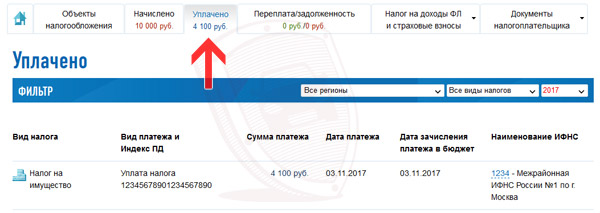

Если проверка проводится после 1 декабря, то похожая информация отображается на вкладке "Уплачено":

При этом в таблице присутствует только информация об оплате налога на имущество.

Согласитесь, ситуация довольно неприятная. Автовладелец честно заплатил налог, однако деньги почему-то не дошли, и он остался должен налоговой инспекции.

Тем не менее не стоит расстраиваться. Ситуация может быть очень легко разрешена не выходя из дома. Рассмотрим, как это сделать.

Примечание. Платежи приходят в налоговую в течение 10 рабочих дней с момента уплаты. То есть не имеет смысла обращаться в налоговую раньше, чем через 2 календарные недели. При этом датой зачисления налога считается дата, когда Вы перевели деньги. То есть даже если произошла какая-то ошибка, платеж не появился в кабинете и Вам начислены пени, то после исправления ошибки лишние пени исчезнут.

Проверка квитанции об оплате налога

В первую очередь Вам потребуется документ, подтверждающий уплату налога. Если Вы ходили в банк, то это будет квитанция об оплате. Если Вы платили со счета, то это будет платежное поручение. Название документа не имеет значения, главное чтобы он был у Вас.

После этого нужно сравнить реквизиты, по которым отправлен платеж, с реквизитами налоговой инспекции. Реквизиты налоговой можно получить в Личном кабинете. Для этого нужно нажать "Начислено" - "Оплатить начисления" - "Сформировать платежные документы". После этого Вы получите квитанции с правильными реквизитами.

Если Вы нашли ошибку в квитанции, то придется заняться ее исправлением.

Например, если Вы платили через отделение Сбербанка и оператор неправильно ввела одну из цифр, то придется обратиться в банк для исправления данной ошибки.

Если же ошибки в квитанции нет, то следует обратиться в налоговую инспекцию.

Обращение в налоговую для уточнения платежа

Существуют 2 способа обратиться в налоговую инспекцию:

- Личное обращение.

- Через кабинет на сайте налоговой.

При желании Вы можете и лично сходить в инспекцию. Однако недостаток данного способа в том, что в декабре, когда подходит время уплаты налогов физическими лицами, очереди в подразделениях колоссальные. Можно прождать приема несколько часов. Плюс придется потратить время на дорогу.

Поэтому рассмотрим подачу обращения через личный кабинет налогоплательщика:

1. Подготовьте копию документа, подтверждающего оплату налога, в электронном виде. Если квитанция распечатана на бумаге, то отсканируйте её или сфотографируйте. Если Вы платили через Интернет, то просто приготовьте файл с платежным поручением.

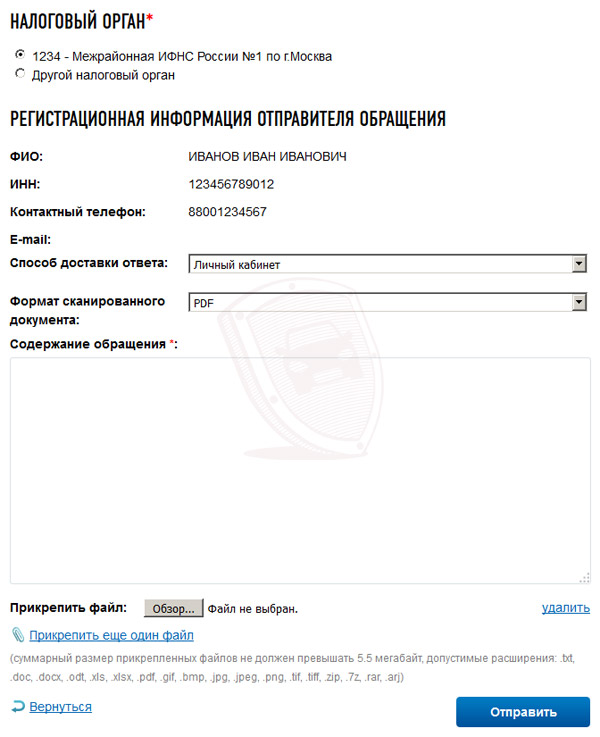

2. Зайдите в личный кабинет на сайте налоговой:

https://lkfl.nalog.ru

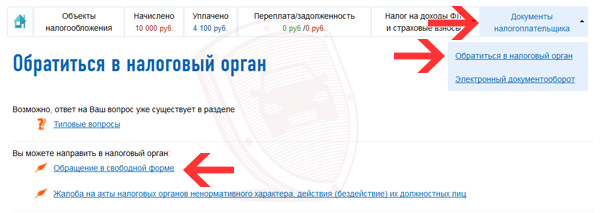

3. Перейдите в раздел:

Документы налогоплательщика – Обратиться в налоговый орган – Обращение в свободной форме

4. Заполните форму обращения:

а) Выберите инспекцию, в которую Вы хотите обратиться. Все инспекции, в которые Вы платите налоги, должны быть приведены в списке. Однако если нужного подразделения нет, то следует выбрать пункт "Другой налоговый орган".

б) Напишите текст обращения:

В моем личном кабинете налогоплательщика до сих пор (31.11.2017) не появилась квитанция на оплату транспортного налога за 2016 год за принадлежащий мне автомобиль Renault SR, регистрационный знак A123AA 777.

Прошу разобраться с ситуацией и объяснить мне, почему это произошло.

03.11.2017 я оплатил транспортный налог (квитанцию об оплате прилагаю), однако информация об уплате до сих пор (31.11.2017) не отразилась в личном кабинете.

Прошу разобраться с ситуацией и объяснить мне, почему это произошло.

в) Нажмите на кнопку "Обзор. " и выберите файл, содержащий копию квитанцию об оплате.

5. На рассмотрение Вашего обращения у налоговой есть месяц, однако на практике ответ может быть получен гораздо быстрее (через 5-7 дней).

Для просмотра ответа нужно перейти в раздел:

Документы налогоплательщика - Электронный документооборот.

Обратите внимание, на рисунке выше в графе "Уплачено" отображается полная сумма налога, т.е. проблема решена. Кроме того, налоговая инспекция приложила и архив с ответом на обращение водителя. Если инспектор не смог решить проблему, то причина будет указана в этом документе.

Подведем итоги данной статьи. При оплате транспортного налога могут возникнуть разнообразные технические накладки, однако автовладелец может через личный кабинет обратиться в инспекцию для исправления ошибок. Так что если Вы столкнулись с тем, что деньги потерялись по пути в налоговую, то не переживайте. Данная проблема исправляется довольно легко.

Ну а если Вы хотите проверить задолженность по налогам, то воспользуйтесь следующей формой поиска:

Читайте также: