Услуги нерезидента на территории рк налогообложение

Опубликовано: 08.05.2024

Многие российские бизнесмены работают с иностранными контрагентами. В этом случае им часто приходится перечислять налоги не только за себя, но и за своего партнера по сделке. Рассмотрим, как нужно платить НДС при покупке услуги нерезидента на территории РФ.

Понятие налогового агента

Налоговый агент (НА) вообще — это экономический субъект, который должен перечислять обязательные платежи за другое юридическое или физическое лицо. Применительно к теме статьи этим «другим лицом» является иностранная компания, которая работает с резидентами РФ.

Российская организация должна перечислить НДС за иностранного партнера при выполнении следующих условий:

- услуги оказаны в РФ

- иностранный контрагент не платит НДС самостоятельно

Налоговым агентом при выполнении указанных условий является любой российский налогоплательщик, даже если он не платит НДС по основной деятельности, например, использует спецрежимы (п. 2 ст. 161 НК РФ).

Чтобы проверить, зарегистрирован ли нерезидент в ФНС РФ, можно воспользоваться специальным сервисом или же просто запросить у контрагента копии документов.

Как определить, где оказаны услуги

В первую очередь нужно определиться с нормативным документом, которым следует руководствоваться. Дело в том, что межгосударственные соглашения имеют приоритет перед НК РФ (ст. 7).

В приложении № 18 к договору об ЕАЭС от 29.05.2014 говорится о месте реализации услуг. Поэтому, если речь идет о работе с компаниями, зарегистрированными в странах ЕАЭС, то следует пользоваться нормами приложения № 18.

При сделках с резидентами других государств работает ст. 148 НК РФ. В большинстве случаев нормы НК РФ и приложения № 18 совпадают.

Например, если услуги нерезидента резиденту связаны с имуществом, то они считаются оказанными по месту нахождения объектов (п. 1 и 1.1 ст. 148 НК РФ, пп. 1-2 п. 29 приложения № 18).

А вот при заказе транспортных услуг необходимо учитывать страну, где зарегистрирован исполнитель. В общем случае, если начальная и конечная точки маршрута находятся в России, то РФ и будет местом реализации (пп.4.1 п.1, пп.5 п.1.1 ст.148 НК РФ)

Но если перевозчик относится к одной из стран ЕАЭС, то транспортная услуга, независимо от маршрута, считается оказанной на территории этой страны (пп. 5 п. 29 Приложения № 18).

Нюансы «электронных» услуг

Особая ситуация возникает при реализации т.н. «электронных» услуг (ст. 174.2 НК РФ).

К ним относятся, например, реклама в интернете, услуги хостинга и т.д. А вот консультационные услуги, оказываемые по электронной почте, в этот список не входят.

До 01.01.2019 года отечественные компании и ИП, покупающие электронные услуги, оказываемые нерезидентом, должны были перечислять за него НДС. Но в новом 2019 году обязанность платить НДС при оказании услуг через интернет полностью возложена на их иностранных поставщиков.

Если права на компьютерные программы передаются по лицензионному (сублицензионному) договору, то платить НДС не нужно вообще (пп. 26 п. 2 ст. 149 НК РФ, письмо Минфина РФ от 01.02.2016 № 03-07-08/4141). Способ передачи прав («физически» или через Интернет) в данном случае роли не играет.

Как исчислить и уплатить НДС по сделке с иностранцем

Чаще всего нерезиденты указывают, что цена контракта не включает российские косвенные налоги, или вообще не упоминают НДС в договоре.

В этих случаях для определения базы НДС нужно начислить на стоимость контракта «сверху». Затем сумму налога, выделенную по расчетной ставке, следует перевести одновременно с оплатой иностранному партнеру. Если не будет платежки на перечисление НДС, то банк не проведет и основной платеж.

Обычно расчеты с нерезидентами проводятся в иностранной валюте, но платить налоги в бюджет РФ необходимо в рублях (п. 5 ст. 45 НК РФ). Следовательно, нужно определиться, по какому курсу пересчитывать базовую сумму контракта для исчисления НДС. По мнению чиновников, в этом случае необходимо использовать курс на дату платежа (п. 3 ст. 153 НК РФ, письмо Минфина РФ от 21.01.2015 № 03-07-08/1467).

ООО «Альфа» заказывает услуги по перевозке по РФ у финской транспортной компании. Услуги на сумму 1000 евро оказаны в январе 2019 года и оплачены в феврале 2019 года. Курс евро на дату оплаты — 75 руб.

Налоговая база: 1000 + 1000 х 20% = 1200 евро.

Сумма НДС: 1200 / 120 х 20 = 200 евро.

К уплате в рублях НДС: 200 х 75 = 15 000 руб.

Вычет НДС и его отражение в декларации

Если НА платит НДС, а купленные «иностранные» услуги используются в облагаемой деятельности, то он может поставить уплаченный налог к возмещению.

Но для этого необходимо не только уплатить налог, но и фактически воспользоваться услугой и получить подтверждающие документы (п. 3 ст. 171 и п. 1 ст. 172 НК РФ).

НА при заполнении декларации по НДС «добавляет» к своим обычным листам раздел 2. Взятый к вычету «иностранный» НДС отражается в строке 180 раздела 3.

Если НА сам не платит НДС, то он, кроме титульного листа, может использовать только разделы 1 и 2.

Резюме

Если иностранные поставщики оказывают на территории РФ услуги российским бизнесменам, то в общем случае получатели услуг должны платить НДС за своих контрагентов.

Однако из этого правила есть и немало исключений. Они связаны как с предметом договора («электронные» услуги), так и с особыми условиями, отраженными в межгосударственных соглашениях.

Расчет налогов в любой сложной ситуации, а также построение системы учета, которая максимально эффективна для достижения бизнес-целей, — одно из направлений работы нашей компании.

Резидентство Казахстана или его отсутствие определяет ваши отношения с налоговым законодательством Республики.

Любое физическое или юридическое лицо, находящееся на территории государства, рассматривается им с позиции резидентства

Для самого оцениваемого объекта важно решить, к какой категории он относится. Исходя из этого, будут определены размеры и виды налогов, которые следует платить в том случае, если на территории страны осуществляется какая-либо деятельность.

Понятие резидент в международном аспекте

В международном праве понятие всегда применяется к финансовым и налоговым правоотношениям лиц и государств, в которых они зарегистрированы.

В большинстве стран мира под призмой резидентства рассматривается любой человек или организация. Но есть отдельные страны, где под понятие подходят только иностранные граждане и предприятия.

Если взять за пример Российскую Федерацию, в ней резидентами считаются все, кто живёт в стране не менее года. Это могут быть как её граждане, так и иностранцы. В то же время некоторые граждане России, более года проживающие за её пределами, не являются резидентами в РФ.

Что касается юридических лиц, если они созданы в соответствии с Российским Законодательством, то также считаются резидентами России. Филиалы таких предприятий, располагающиеся за рубежом, также являются резидентами РФ.

Есть ещё одно активно используемое понятие – налоговый резидент. В большинстве стран оно применимо к физическим лицам, которые в течение 12 месяцев подряд более 183 дней находились на территории государства, а также к юридическим лицам, принадлежащим налоговой системе страны.

Военные, проходящие службу за границей, а также представители органов власти, командированные за пределы страны, являются исключением и остаются резидентами вне зависимости от количества времени, которое пребывают за пределами своего государства.

Казахстанское резидентство для физических лиц

Для Казахстана понятие резидент, так же как и налоговый резидент идентично пониманию термина в РФ и большинстве других стран мира. Оно определяется для физических лиц в Налоговом Кодексе РК Пункте №1 Статьи 189.

Согласно этому документу, резидентом будет признано следующее физическое лицо:

- непрерывно пребывающее на территории РК;

- непостоянно находящееся в Республике Казахстан, но при этом центр жизненных интересов гражданина находится в РК.

Если углубиться в вопрос, постоянное пребывание имеет отношение к текущему налоговому периоду.

Гражданин будет рассматриваться как резидент страны, если в течение года или, если быть точнее, 12 неразрывных месяцев не менее 183 дней находился на территории РК. Дни приезда и отъезда также засчитываются. Об этом говорится в Пункте 2 Налогового Кодекса Республики в статье 189.

Так выглядит ИИН Казахстана для нерезидентов

Что понимается под центром жизненных интересов

В Налоговом Кодексе государства в Пункте 3 Статьи 189 расшифровывается понятие «центр жизненных интересов». Таковым считается:

- гражданство Республики Казахстан;

- вид на жительство в РК;

- близкие родные или семья физического лица живёт в Казахстане;

- на территории РК имеется доступное для проживания недвижимое имущество и право собственности на него у физического лица или членов его семьи.

При наличии перечисленных признаков, физическое лицо может считаться резидентом РК.

Когда гражданин считается налоговым резидентом республики Казахстан вне зависимости от места проживания

Некоторые категории граждан, даже длительное время находящиеся за пределами Казахстана, по закону государства остаются его резидентами. Это:

- граждане, которые длительное время лечатся за пределами страны в зарубежных клиниках, санаториях и иных оздоровительных учреждениях;

- научные работники и преподаватели РК, в течение всего периода проведения или написания научных работ, а также преподавания или консультирования;

- практиканты, студенты и стажеры, отправившиеся за пределы страны с целью обучения и приобретения практических навыков, остаются резидентами на весь период учёбы и повышения уровня квалификации;

- граждане, работающие за рубежом на объектах, являющихся собственностью РК;

- военнослужащие, а также персонал военных баз, дислоцирующихся за пределами страны;

- члены экипажей транспортных средств, работающих на международных линиях и принадлежащих компаниям, зарегистрированным на территории РК;

- служащие международных организаций, консульских и дипломатических служб, а также их семьи, командированные за пределы государства органами власти.

Всё перечисленное указывается в Пункте 4 Статьи 189 НК РК.

Исходя из сказанного, можно сделать вывод, что не каждый гражданин Казахстана является резидентом своей страны. Он таковым не будет считаться, если длительное время находится за границей и не имеет на Родине центра жизненных интересов.

Юридические лица – резиденты Казахстана

О том, какие юридические лица считаются резидентами РК, говорится в пункте 5 Статьи 189 Налогового Кодекса. Это юридические лица, которые стали таковыми в соответствии с законодательством РК или юридические лица, место эффективного управления которых располагается на территории Казахстана.

Физические и Юридические лица являющиеся нерезидентами РК

Под местом эффективного управления подразумевается место, где компания проводит свои совещания и где собирается её совет директоров.

Это означает, что, где бы ни находились объекты определённой организации, в Турции, Германии, Великобритании и т. п., если стратегические решения, связанные с её развитием, управлением и контролем деятельности принимаются на территории Казахстана, предприятие рассматривается как его резидент.

Зачем нужно подтверждать резидентство

Документ, подтверждающий резидентство, необходим для того, чтобы избежать двойного налогообложения.

Если вы, к примеру, гражданин России, но совершаете свою трудовую деятельность в Казахстане и не имеете сертификата резидентства, вам придётся платить налоги в обоих государствах. В России, так как получаете доходы и числитесь её гражданином, в РК – так как работаете на её территории и получаете вознаграждение за свои труды.

Чтобы избежать двойного налогообложения, нужна справка о резидентстве для подтверждения того, что вы зарегистрированы как налогоплательщик и платите налоги в РК.

Отметим, что справка будет иметь силу только в тех случаях, когда между государствами заключены конвенции о двойном налогообложении. Между Россией и Казахстаном такое соглашение действует. Россиянам, получающим в РК доходы и имеющим на территории страны имущество, нужно получить справку о резидентстве.

Где получить справку о резидентстве Казахстана

Чтобы стать официальным налогоплательщиком государства, нужно обратиться в его налоговые органы с заявлением.

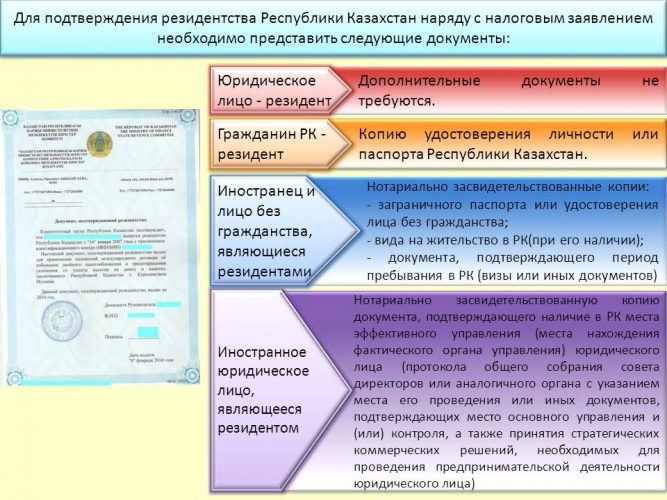

Список документов для подтверждения резидентства РК

Подавать его следует не в орган местности, в которой вы проживаете и соответственно зарегистрированы, а в вышестоящую организацию. Так, если вы живёте и трудитесь в Алма-Ате вам нужно прийти с заявлением в Центр по оказанию государственных услуг ДГД казахской столицы.

Помимо заявления, требуется предоставить в налоговый орган дополнительные документы.

К примеру, иностранные юридические лица должны предоставить официальные бумаги, в которых будет подтверждено, что место эффективного управления на самом деле располагается на территории РК.

Подтвердить этот факт могут протоколы общих собраний совета директоров и аналогичные документы.

Граждане РК при подаче заявления в налоговый орган должны также предоставить свой внутренний паспорт либо копию удостоверения личности. Лица без гражданства и иностранные граждане предоставляют:

- ВНЖ (если имеется);

- загранпаспорта либо удостоверения лиц, не имеющих гражданства;

- документы, указывающие на сроки нахождения соискателя на территории страны.

Налоговый орган рассматривает заявление в течение 10 календарных дней и выносит решение.

Об оформлении и получении гражданства Казахстана можете узнать подробно из статьи на нашем сайте.

Документы, подтверждающие резидентство

По истечении установленного срока, налоговая служба при положительном решении вопроса выдаёт заявителю бумагу, подтверждающую то, что он является резидентом страны. Это также может быть электронный документ, который размещается на интернет-ресурсе уполномоченных органов.

Свидетельство, подтверждающее наличие резидентства, может быть составлено по форме уполномоченного органа, либо в соответствии с требованиями компетентных органов иностранных государств.

Иногда принимается решение об отказе обратившимся гражданам. Основанием для него всегда служит несоответствие условиям, перечисленным в 217 Статье Налогового Кодекса РК.

Если физическое или юридическое лицо утратило выданный налоговыми органами документ, при повторном обращении в течение 10 дней выдаётся его дубликат.

Требуется ли апостиль

По состоянию на 2021 год и налоговые службы Республики Казахстан, и налоговики Российской Федерации требуют наличие апостиля на справках, подтверждающих резидентство. До 2013 года обе стороны без вопросов принимали от физических и юридических лиц справки без апостиля.

На данный момент нужно предоставлять только апостилированную справку. В противном случае её не будут брать во внимание.

Для того чтобы проставить на документе апостиль в Казахстане, нужно обращаться в Алма-Ате в ДГД Центр по оказанию населению государственных услуг. Для получения апостиля, помимо документа о резидентстве, нужно предоставить:

- доверенность, дающую право получить апостиль, выданную юридическим лицом и нотариально заверенную;

- платёжное поручение, как подтверждение оплаты государственной пошлины.

За проставление апостиля в уполномоченных органах также потребуется оплатить государственную пошлину.

Процедура получения подтверждения резидентства довольно сложная, однако, её стоит пройти, чтобы не платить налоги дважды.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 18 февраля 2020 г. N 03-07-13/1/11084 О применении НДС при оказании консультационных услуг хозяйствующим субъектам Республики Казахстан и Республики Беларусь, местом реализации которых не признается территория РФ

Вопрос: Общество с ограниченной ответственностью выражает свое почтение и в соответствии с пунктом 1 статьи 34.2 НК РФ просит разъяснить вопрос относительно порядка учета входящего НДС, относящегося к консультационным услугам, оказанным резидентам Казахстана и Беларуси.

Наша компания оказывает консультационные услуги резидентам Казахстана, Беларуси и другим компаниям, зарегистрированным на территории стран - членов Евразийского экономического союза.

В соответствии с положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе) консультационные услуги, оказанные российской организацией резидентам других государств - членов Евразийского экономического союза на территории РФ, НДС не облагаются, и у российской организации не возникают обязанности по исчислению НДС на территории РФ.

С 01.07.2019 г. вступили в силу положения Федерального закона РФ от 15.04.2019 N 63-ФЗ, согласно которым п. 2 ст. 171 НК РФ дополнен пп. 3, в соответствии с которым вычетам подлежат суммы НДС по товарам (работам, услугам), а также имущественным правам, приобретенным для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со ст. 48 НК РФ не признается территория РФ, за исключением операций, предусмотренных ст. 149 НК РФ. В связи с этим у нашей организации возникли следующие вопросы:

1. У нашей организации присутствуют суммы входящего НДС, относящиеся к операциям по реализации консультационных услуг резидентам, зарегистрированным на территории других стран - членов Евразийского экономического союза. Правильно ли мы понимаем, что мы можем применить положения подп. 3 п. 2 ст. 171 НК РФ и принять к вычету НДС, относящийся к описанным операциям?

2. Согласно положениям Федерального закона РФ от 15.04.2019 N 63-ФЗ п. 4 ст. 170 НК РФ дополнен абзацем следующего содержания: "Для целей настоящего пункта, а также пункта 4.1 настоящей статьи к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 настоящего Кодекса не признается территория Российской Федерации (за исключением операций, предусмотренных статьей 149 настоящего Кодекса)". Таким образом, для целей расчёта пропорции, необходимого для правильного учета сумм входящего НДС, консультационные услуги, оказанные иностранным покупателям, включаются в состав операций, подлежащих налогообложению.

Правильно ли мы понимаем, что операции по реализации консультационных услуг в адрес резидентов других государств - членов Евразийского экономического союза относятся к операциям, подлежащим налогообложению, о которых говорится в рассматриваемом абзаце п. 4 ст. 170 НК РФ?

Ответ: В связи с письмом о применении налога на добавленную стоимость при оказании консультационных услуг хозяйствующим субъектам Республики Казахстан и Республики Беларусь, местом реализации которых в соответствии с пунктом 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол), являющегося приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, не признается территория Российской Федерации, Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктом 3 пункта 2 статьи 171 Налогового кодекса Российской Федерации (далее - Кодекс) с 1 июля 2019 года вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации, приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 Кодекса не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 Кодекса.

Применение налога на добавленную стоимость при выполнении работ (оказании услуг) между хозяйствующими субъектами государств - членов Евразийского экономического союза (далее - ЕАЭС) осуществляется в соответствии с Протоколом.

Порядок определения места реализации работ (услуг) установлен пунктом 29 Протокола.

Вместе с тем, на основании положений пунктов 1 и 28 Протокола взимание налога на добавленную стоимость при выполнении работ (оказании услуг) производится в соответствии с налоговым законодательством государства - члена ЕАЭС, территория которого признается местом реализации работ (услуг).

Учитывая изложенное, суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров после 1 июля 2019 года, используемых для осуществления операций по выполнению работ (оказанию услуг), местом реализации которых не признается территория Российской Федерации, как в соответствии со статьей 148 Кодекса, так и в соответствии с пунктом 29 Протокола, принимаются к вычету на основании подпункта 3 пункта 2 статьи 171 Кодекса. При этом для целей применения пунктов 4 и 4.1 статьи 170 Кодекса к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых согласно пункту 29 Протокола не признается территория Российской Федерации.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Отвечая на вопрос об НДС при оказании консультационных услуг хозяйствующим субъектам Казахстана и Белоруссии, местом реализации которых не признается Россия, Минфин разъяснил следующее.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров после 1 июля 2019 г., используемых для выполнения работ (оказания услуг) за рубежом, принимаются к вычету. При этом к операциям, подлежащим налогообложению, относится также реализация работ (услуг) за пределами России.

Статьей 209 НК РФ установлено, что для физических лиц, не являющихся налоговыми резидентами РФ, объектом обложения НДФЛ признается доход, полученный от источников в Российской Федерации.

Если нерезидент оказывает услуги на территории иностранного государства, то такие доходы признаются полученными от источников за пределами РФ и не подлежат налогообложению в порядке статьи 209 НК РФ. Аналогичная норма закреплена в пп. 6 п. 3 ст. 208 НК РФ. Данная позиция также подтверждается Письмом Минфина России от 08.12.2011 N 03-04-06/6-341.

Таким образом, для определения необходимости уплаты НДФЛ следует, в первую очередь, учесть место оказания услуг – на территории РФ или за пределами РФ. Если услуги оказываются на территории РФ, то они облагаются НДФЛ.

По смыслу абзаца 5 подпункта 4 пункта 1 статьи 148 НК РФ местом реализации консультационных услуг и услуг по обучению признается Российская Федерация.

Размер НДФЛ для нерезидента

Ставки НДФЛ с доходов нерезидентов РФ (п. 3 ст. 224 НК РФ) составляют:

- 13% - с зарплаты иностранца, являющегося высококвалифицированным специалистом, беженцем, работником на патенте, лицом, получившим временное убежище в РФ, или гражданином государства - члена ЕАЭС (ст. 73 Договора о ЕАЭС от 29.05.2014, Письма ФНС от 16.03.2016 N БС-3-11/1099@, Минфина от 13.02.2017 N 03-04-05/7673, от 11.07.2016 N 03-04-06/40397, от 17.07.2015 N 03-08-05/41341);

- 15% - с дивидендов;

- 30% - с прочих доходов.

НДФЛ с доходов нерезидента РФ исчисляется отдельно по каждой выплате на дату получения дохода (п. 2 ст. 210, п. 3 ст. 226 НК РФ). Налог рассчитывается путем умножения суммы облагаемого дохода на ставку налога. Вычеты по НДФЛ нерезидентам не предоставляются (п. 4 ст. 210, п. 3 ст. 224, п. 1 ст. 225 НК РФ).

По общему правилу, к доходам нерезидентов применяется налоговая ставка 30% (п. 3 ст. 224 НК РФ). Но если международным договором РФ установлены иные нормы (в том числе полное освобождение доходов нерезидента от налогообложения в РФ), то действуют положения международного договора (ст. 7 НК РФ).

Для установления данного обстоятельства целесообразно воспользоваться Информационным письмом Минфина России «Список международных договоров об избежание двойного налогообложения между Российской Федерацией и другими государствами, действующих на 01.01.2017».

Организация выплачивающая доход нерезиденту является налоговым агентом

В случае налогообложения НДФЛ организация, выплачивающая доход нерезиденту, будет являться налоговым агентом. Данный вывод следует из п. 1 ст. 226 НК РФ, в силу которого российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Таким образом, если иностранец оказывает услуги на территории РФ, то организация, выплачивающая вознаграждение, по общему правилу должна удержать 30% от дохода исполнителя.

Может ли нерезидент облагать, полученный на территории РФ доход, не в стране происхождения дохода, в стране в которой признается резидентом?

Не может, поскольку диспозиция статьи 209 НК РФ не предоставляет возможности выбора страны налогообложения по решению налогоплательщика.

Должен ли нерезидент платить НДС?

Нет. В силу п. 1 ст. 143 НК РФ налогоплательщиками налога на добавленную стоимость признаются:

- российские и иностранные организации (абз. 2 п. 2 ст. 11 НК РФ);

- индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

- лица, перемещающие товары через таможенную границу Таможенного союза (далее - ТС) (абз. 6 п. 2 ст. 11 НК РФ).

Таким образом, исполнитель не относится ни к одной из названных категорий, в связи с чем не может признаваться плательщиком НДС.

Статус нерезидента целесообразно подтверждать паспортом иностранного гражданина. Аналогичный подход изложен в Письме Минфина России от 19.04.2016 N 03-04-05/22561.

Критерии контролируемых сделок

В силу положений пунктом 1 статьи 105.14 НК РФ контролируемыми сделками признаются сделки между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ. Положениями статьи 105.14 НК РФ особенности в виде требований к размеру суммы доходов по сделкам между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом Российской Федерации, в целях признания таких сделок контролируемыми не предусмотрены. Таким образом, любая сделка между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ,

Взаимозависимые лица - это организации и физические лица, отношения между которыми могут влиять на условия их сделок. Взаимозависимость возникает из-за участия в уставном капитале, наличия полномочий по назначению руководства фирмы, должностного подчинения или семейных связей. Перечень ситуаций, когда лица будут взаимозависимы, есть в п. 2 ст. 105.1 НК РФ. Сделка между ООО и ЕИО, действующего в качестве физического лица, будет признаваться взаимозависимой. Поскольку ЕИО будет являться нерезидентом, то такая сделка подпадает под определение контролируемой сделки.

О контролируемой сделке необходимо уведомлять налоговый орган. О контролируемых сделках, совершенных в течение года, необходимо подавать уведомление в налоговый орган не позднее 20 мая следующего года (п. 6 ст. 6.1, п. 2 ст. 105.16 НК РФ). Штраф за подачу уведомления с нарушением срока или с недостоверными сведениями - 5 000 руб. (ст. 129.4 НК РФ).

Кроме того, налоговый орган вправе осуществлять контроль цен по вышеуказанной сделке. В связи с этим очень важно, чтобы цена в такой сделке не была заниженной или завышенной и соответствовала среднерыночным ценам за аналогичные услуги.

Налог на подарок для нерезидента

Объектом обложения НДФЛ для физических лиц, не являющихся налоговыми резидентами РФ, признается доход, полученный такими физическими лицами от источников в РФ (п. 2 ст. 209 НК РФ). Доход в виде подарков, полученных от российской организации, относится к доходам от источников в РФ. При этом место вручения подарков значения не имеет.

Пунктом 28 статьи 217 НК РФ предусмотрено освобождение от обложения доходов налогоплательщиков в виде подарков, полученных от организаций, стоимость которых не превышает 4000 рублей за налоговый период. Если стоимость подарка превышает 4000 рублей, то подлежит обложению НДФЛ в превышающей части.

Если вам понравилась статья, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям и знакомым.

Сегодня мы расскажем о том, какими правами по приобретению жилья, земельных участков, наследованию имущества обладают иностранцы в Казахстане. Этот круг вопросов регулируется не только казахстанским законодательством, но и международными соглашениями.

Права и ограничения для иностранцев

Резидентами в РК, с точки зрения Налогового кодекса, признаются физические лица, постоянно пребывающие в республике или центр жизненных интересов которых находится здесь. Остальные налогоплательщики признаются нерезидентами.

Согласно Закону РК «О правовом положении иностранцев», «иностранцы могут иметь в РК на праве собственности жилище, за исключением временно пребывающих иностранцев». На практике данное положение трактуется следующим образом. Иностранец, имеющий вид на жительство, вправе приобрести любое жильё (квартиру, дом).

Но иностранцам, не имеющим вид на жительство, в оформлении и регистрации сделки по приобретению жилья будет отказано.

Что касается земельных участков, то по статье 23 Земельного кодекса РК в частной собственности иностранных граждан могут находиться земельные участки только для следующих целей: под застройку или застроенные производственными и непроизводственными, в том числе жилыми, зданиями (строениями, сооружениями) и их комплексами; земли, предназначенные для обслуживания зданий (строений, сооружений) в соответствии с их назначением.

Земли, предназначенные для ведения товарного сельскохозяйственного производства и лесоразведения, не могут находиться в собственности иностранцев и иностранных юридических лиц (пункт 4 статьи 23 ЗК РК). В соответствии со статьёй 37 ЗК РК земельные участки для товарного сельскохозяйственного производства могут предоставляться иностранцам и лицам без гражданства в аренду на срок до 10 лет. Право постоянного землепользования не может принадлежать иностранным землепользователям (статья 34 ЗК РК).

Наследование жилья нерезидентами в РК

При наследовании имущества, в частности жилья, иностранцами без вида на жительство в РК нет ограничений в силу заключённых Казахстаном международных соглашений. Так, например, согласно статье 47 Кишинёвской конвенции от 07.10.2002 года «О правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам», участниками которой являются Азербайджан, Армения, Беларусь, Грузия, Казахстан, Кыргызстан, Молдова, Россия, Таджикистан, Туркменистан, Узбекистан, Украина, граждане каждого из государств могут наследовать на территориях других участников конвенции имущество или права по закону или завещанию на равных условиях и в том же объёме, как и граждане данного государства.

Нотариусы в РК выдают свидетельства о праве на наследство на недвижимость и любое другое имущество иностранцам независимо от того, проживают они в Казахстане или нет. Порядок оформления наследственных прав в этом случае не отличается от общеустановленного.

Налог с нерезидентов

В РК для налогообложения доходов нерезидентов от продажи недвижимости применяется особый порядок. В соответствии с подпунктом 5 пункта 1 статьи 192 Налогового кодекса РК доходы от прироста стоимости при реализации находящегося на территории республики имущества, права на которое (или сделки по которому) подлежат государственной регистрации, (недвижимость относится к такому имуществу) считаются доходами нерезидента из источников в Казахстане.

Приростом стоимости в данном случае является положительная разница между стоимостью реализации и стоимостью приобретения недвижимости. Согласно подпункту 6 статьи 194 Налогового кодекса, доходы нерезидента от прироста стоимости облагаются налогом по ставке 15%. Поэтому вся сумма прироста стоимости будет обложена налогом по указанной ставке.

В отличие от налогообложения дохода от продажи жилой недвижимости резидентов для нерезидентов не действует правило, освобождающее от налогообложения, если жильё находилось в собственности более 1 года. Таким образом, иностранцы без вида на жительство в РК должны уплачивать этот налог независимо от срока владения недвижимостью, но только в случае, когда стоимость продажи выше стоимости приобретения.

Если квартира была приобретена по договору о приватизации, то стоимость приобретения отсутствует. В этом случае до совершения сделки необходимо произвести оценку продаваемой недвижимости в оценочной компании, обладающей соответствующей лицензией. Прирост стоимости в этом случае будет определяться как положительная разница между стоимостью продажи и оценочной стоимостью.

Международные конвенции

В случае если стоимость продажи превышает размер оценки, определённой оценщиком, можно воспользоваться нормами, регулирующими международное налогообложение. А именно, иностранцы — граждане государств, с которыми Республика Казахстан заключила конвенции об избежании двойного налогообложения (в их числе Российская Федерация), могут воспользоваться положениями этих конвенций. В частности, российское законодательство не предусматривает обложение налогом прироста стоимости при продаже недвижимости. Для того чтобы применить положения данного международного договора, иностранцам необходимо получить в налоговом органе своей страны письменное подтверждение (справку, сертификат) того, что он является резидентом своего государства. Этот документ необходимо предъявить в налоговый орган РК со ссылкой на статью 215 Налогового кодекса.

С полным перечнем государств, с которыми заключены такие конвенции, можно ознакомиться на Налогового комитета Минфина. В этом списке 44 государства.

Если иностранцы переоформят право собственности на граждан РК (например подарят жильё близким родственникам), то при последующей продаже квартиры после истечения года обязанности по уплате налогов не возникнет. Если такая квартира будет продаваться до истечения года, то налоги владельцам-гражданам РК необходимо будет уплачивать в размере 10% от прироста стоимости (если он возникнет), то есть от положительной разницы между суммой, полученной по сделке, и рыночной стоимостью, определённой оценщиком. Если прироста стоимости нет, то и налоговых обязательств не возникнет.

Таким образом, вначале, перед сделкой с недвижимостью, необходимо получить отчёт об оценке квартиры и убедиться, что продажная стоимость по сделке не превышает указанной в нём стоимости. Если это так, то ничего делать не нужно. Если образуется прирост стоимости, то нерезидентам можно воспользоваться нормами международной конвенции либо прибегнуть к переоформлению права собственности.

Нужно продать за год

Должен ли иностранец-нерезидент продать принадлежащее ему унаследованное жильё в течение определённого срока, например за год? Пунктом 1 статьи 252 РК (Общая часть) установлено, что, «если по основаниям, допускаемым законодательными актами, в собственности лица оказалось имущество, которое не может ему принадлежать в силу законодательных актов, это имущество должно быть отчуждено собственником в течение 1 года с момента возникновения права собственности на данное имущество, если иные сроки не предусмотрены законодательными актами».

Со ссылкой на указанную норму казахстанские нотариусы и органы юстиции разъясняют, что иностранец, который приобрёл жильё на законных основаниях (например, унаследовал), должен его продать в течение 1 года, поскольку иностранец, не обладающий видом на жительство, не вправе иметь в собственности жильё на территории республики.

Также в указанном пункте 1 статьи 252 ГК РК говорится, что «в случае, если имущество не будет отчуждено собственником в указанный срок, оно по решению суда подлежит принудительному отчуждению с возмещением собственнику стоимости имущества за вычетом затрат по его отчуждению». То есть, если руководствоваться данным пунктом, квартира или дом иностранца, не проживающего в Казахстане и не распорядившегося жильём в течение 1 года, должны быть принудительно проданы по решению суда с торгов, а вырученная сумма (за вычетом издержек) должна быть передана иностранцу. В то же время порядок такой принудительной продажи законом или подзаконными актами не установлен. Также для иностранцев пока не установлено ответственности или штрафов за то, что они не распорядились своим жильём в течение 1 года.

Если гражданин РК приобрёл квартиру или другую недвижимость, а впоследствии утратил гражданство и (или) уехал из республики, это не является основанием для утраты им права на недвижимость. Законодательство не предусматривает ни оснований, ни порядка для таких действий, как выкуп или конфискация в отношении недвижимости бывшего гражданина РК. В то же время исключением может считаться жилая недвижимость, к которой в случае утраты гражданства могут быть применимы правила статьи 252 Гражданского кодекса, рассмотренные выше. Но принудительная реализация жилья бывших казахстанских граждан, утративших гражданство, на практике пока не реализуется.

Иностранцы и земельные участки

Кроме того, исключения из указанного выше правила установлены также в отношении земельных участков. Согласно пункту 2 статьи 23 Земельного кодекса, «при выходе гражданина, являющегося собственником земельного участка, предоставленного для ведения крестьянского или фермерского хозяйства, личного подсобного хозяйства, лесоразведения, садоводства и дачного строительства, из гражданства РК право собственности подлежит отчуждению или переоформлению согласно нормам статьи 66 Земельного кодекса». Эта статья, в свою очередь, предусматривает, что земельный участок должен быть отчуждён в течение 1 года или в указанный срок право на участок должно быть переоформлено в право, которое данному субъекту может принадлежать, то есть в право аренды.

В соответствии с пунктом 5 статьи 24 Земельного кодекса, если гражданин, являющийся собственником земельного участка сельскохозяйственного назначения, выходит из гражданства РК, земельный участок подлежит возврату в собственность государства либо право на земельный участок должно быть в течение 1 года переоформлено в право аренды сроком до 10 лет. При возврате земельного участка в госсобственность владельцу выплачивается цена земельного участка, по которой этот участок был приобретён у государства. В случае отказа местного исполнительного органа (акимата) от приобретения земельного участка и по его разрешению такой участок может быть продан любому гражданину РК.

Читайте также: