Us87238u2033 налог на дивиденды

Опубликовано: 14.05.2024

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

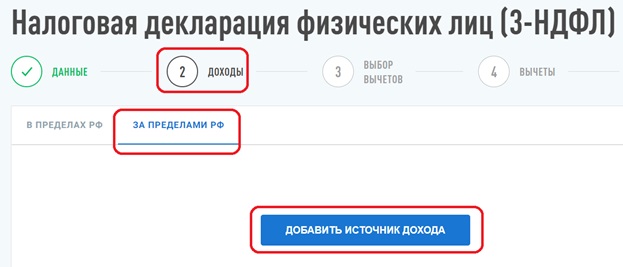

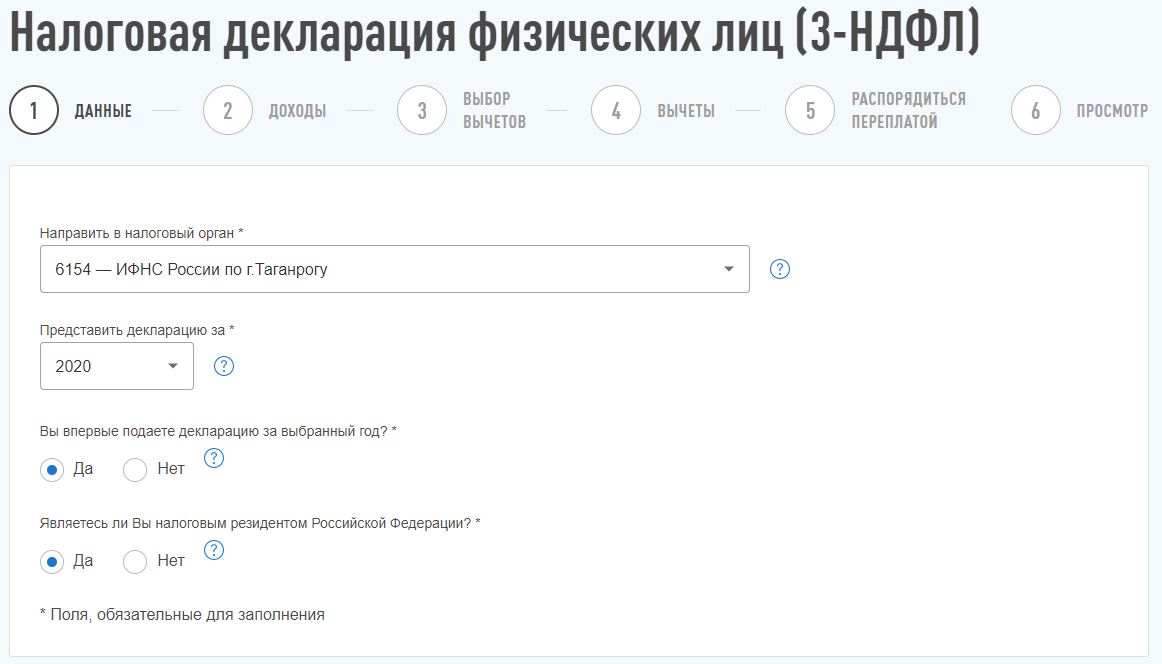

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

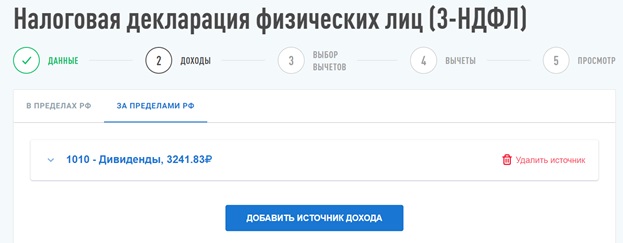

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

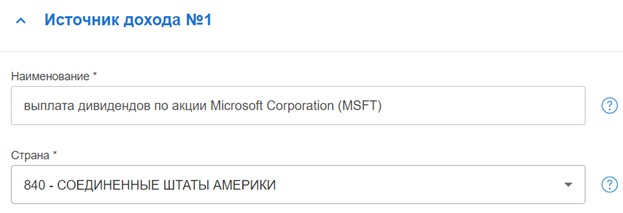

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

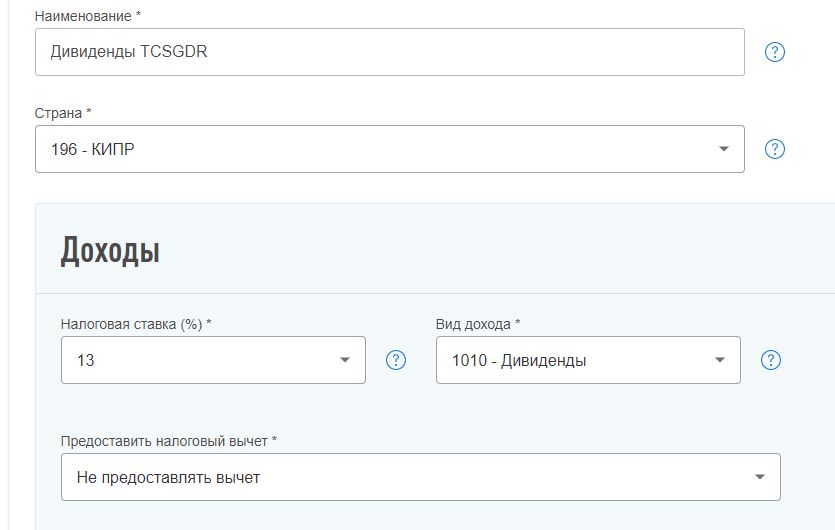

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

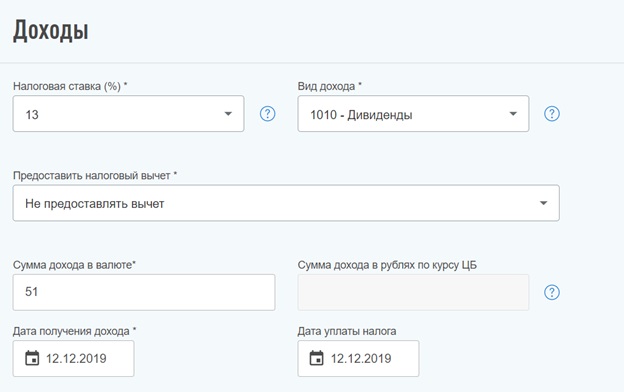

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

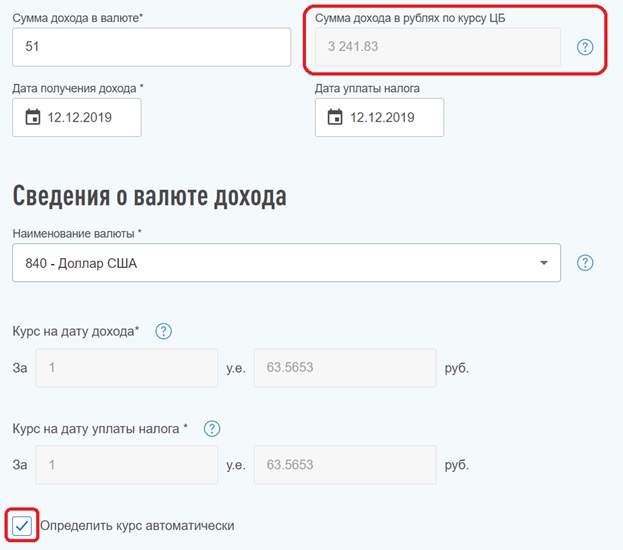

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Сказ о заполнении декларацию по дивидендам, полученным от иностранных и "псевдороссийских" компаний (зарегистрированных за рубежом).

Покажу на своем примере, как отчитываться перед налоговой и заполнять декларацию по дивидендам иностранных компаний, в том числе и обращающихся на Московской бирже (компании типа Пятерочки, Тинькофф, Полиметалла, Русагро и других засланных казачков), маскирующихся под российские акции.

Для понимания (для тех кто забыл), напомню, что по закону, имея в своем портфеле любые иностранные акции выплачивающие дивиденды (в том числе и депозитарные расписки) вы должны обязательно подавать налоговую декларацию и при необходимости платить налоги самостоятельно .

- Отчет брокера

- Заполняем декларацию

- Сроки подачи декларации

- Необходимые документы

- Резюмируя

Отчет брокера

Нужен для заполнения данных в декларации: когда, сколько и от кого вы получали дивиденды, какой налог был удержан (или не удержан). Дополнительно этот отчет вместе с заполненной декларацией отправляем в налоговую для сверки.

Отчет обычно берется в личном кабинете брокера (называется у всех по разному), может приходить автоматом на почту (что-типа отчета депозитария). Подробно что, где и как его получить можно узнать у своего брокера.

На примере брокера Тинькофф. В личном кабинете на главной нажимаем на шестеренку в верхнем правом углу. Переходим в "Отчеты". Нам нужна - "Справка о доходах за пределами РФ"

У меня она выглядит так (на картинке только первая половина первого листа) .

Отчет брокера по доходам за пределами РФ

Отдельных компаний немного в портфеле, так что отчет брокера получился "всего на 2-х листах" (22 раза за год получал дивиденды от иностранцев). В отчете все вперемешку: и "российские" компании и американские.

Заполняем декларацию

В личном кабинете на сайте nalog.ru переходим по вкладке "Жизненные ситуации". Выбираем "Подать декларацию 3-НДФЛ". Далее "Заполнить Онлайн"

Для заполнения декларации переходим на вкладку №2 - Доходы - > "За пределами РФ" -> "Добавить источник дохода"

Если вы претендуете на налоговые вычеты от государства, то дополнительно нужно заполнить вкладку "Доходы" - > "В пределах РФ".

Для заполнения нужно запросить справки по форме 3-НДФЛ: в бухгалтерии у работодателя, у брокера либо у других источников, где у вас был доход, облагаемый по ставке 13%. А потом скрупулезно переносить информацию с бумажного носителя в электронный.

Я делаю проще. Обычно к середине-конце февраля все данные о моих доходах уже есть в налоговой и автоматически подгружаются в личном кабинете при заполнении декларации. Это экономит кучу времени (не надо бегать за справками и тратить время на ручной ввод данных).

И если бы не надо было декларировать налоги с дивидендов иностранных компаний, то весь процесс заполнения и подачи декларации у меня занимал бы минут пять.

Открывается окно, которое нужно заполнить. Информацию берем из отчета брокера.

Покажу на примере получения дивидендов от компании Тинькофф (в отчете брокера выделил эту позицию красным).

Добавить источники дохода.

В поле "Наименование" вносим название ценных бумаг. Лучше ничего не выдумывать, а брать (копировать) информацию один в один с отчета брокера. Декларацию будет проверять живой человек (налоговый инспектор), возможно далекий от фондового рынка и названий компаний. Поэтому нужна точность.

В моем случае пишем не Тинькофф и даже не Tinkoff, а полное название - ГДР TCS Group Holding PLC ORD SHS CL A US87238U2033.

"Страна" - нужно внести страну, где зарегистрирована компания. В нашем случае это КИПР. По американским компаниям соответственно всегда будет - США. Как узнать страну регистрации по российским компаниям писал в этой статье (алгоритм определения страны и табличка-подсказка по странам).

Поле "Налоговая ставка (%)" - по дивидендам всегда ставим "13".

Вид дохода - дивиденды (код 1010).

Предоставлять налоговый вычет - выбираем "не предоставлять вычет". К дивидендам вычеты не применимы.

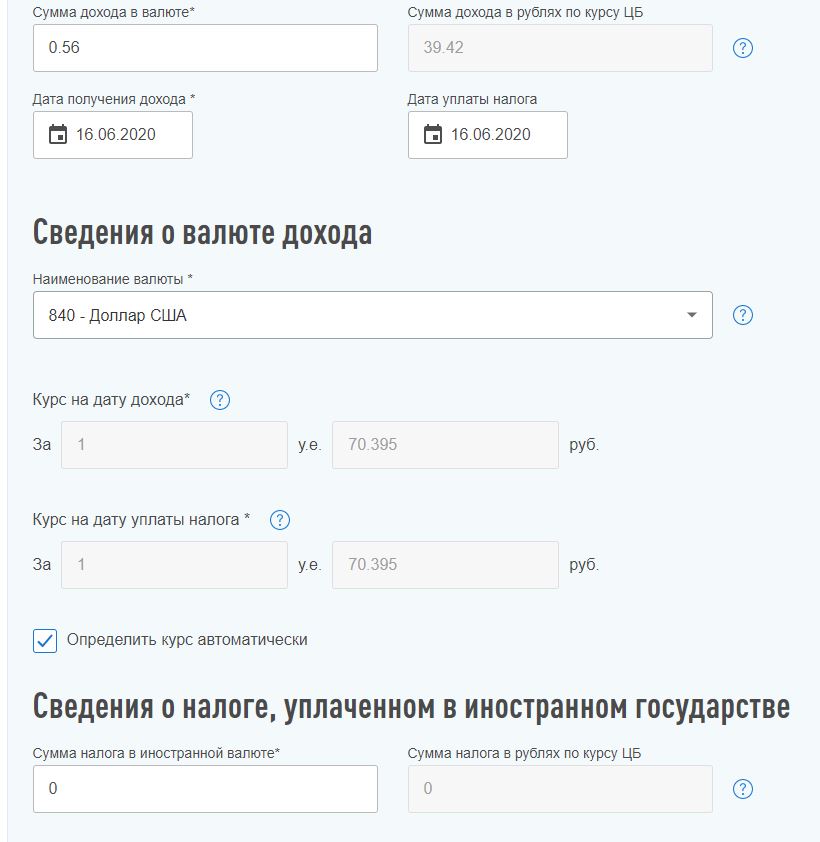

Сумма дохода в валюте / Дата получения дохода / Дата уплаты налога - берем из отчета брокера.

Дата получения дохода и дата уплаты налога совпадают.

Сведения о валюте дохода:

Наименование валюты - доллар США (код 840).

Курс на дату дохода - поставить галочку напротив "Определить курс автоматически"

Сведения о налоге, уплаченном в иностранном государстве:

По мере переноса отчета брокера, декларация начинает принимать вид портянки:

После завершения, переходим на вкладку №3 - Выбор вычетов. Я у себя отметил "Инвестиционные налоговые вычеты" или по простому ИИС.

Указываем сколько денег было внесено на ИИС за прошлый год.

После всем манипуляций (у меня ушло около 40 минут на заполнение), декларация выдала мне итог.

Я должен доплатить целых 214 рублей налогов с дивидендов.

Можно нажать на "Как сформировалась эта сумма" для понимания.

По моим данным получается, что по всем полученным дивидендам, налог составляет ровно 500 рублей. Но так как часть (286 рублей) была удержана иностранными эмитентами (по факту это были компании из США), остатки нужно доплатить в РФ - 214 рублей.

Сроки подачи декларации

Декларацию нужно подать в срок до 30 апреля. Начисленный налог оплатить до 15 июня. Просрочки ведут к штрафам, пеням, четвертованиям и сжиганию заживо на костре. Более подробно с предусмотренными по закону пытками за нарушение сроков (да еще и с примерами) можете ознакомится в этой статье.

Необходимые документы

Для налоговой потребуются:

- Отчет брокера. В отчете обязательно должна быть информация об удержанных с дивидендов налогах. Иначе придется платить полные 13% с дохода.

- Договор с брокером.

Иногда в налоговой могут потребовать справку по форме 1042-S. Но как правило, достаточно обычного брокерского отчета. Принцип тут простой. Вы же не просите у государства денег обратно, в виде возврата налогов. Как в случае с ИИС. А хотите ДОБРОВОЛЬНО заплатить налоги. Зачем налоговой вам усложнять жизнь (себе и вам) и ставить палки в колеса. Предоставили что есть. И хорошо. Только платите. Лично я никогда не предоставлял справку 1042-S. Только отчет брокера.

Так как я дополнительно претендую на получение налогового вычета по ИИС, то нужно к декларации приложить следующие документы:

- Договор об открытии ИИС (предоставляется только в первый год).

- Справки о пополнении ИИС (я беру из личного кабинета банка).

Более подробно про документы для получения вычета по ИИС написано на сайте налоговой (ссылка на страницу).

Резюмируя

В налоговой декларации ничего сложного нет. Нужно один раз немного разобраться в принципах: что, как и почему. Плюс ежегодно тратить время на заполнение. Думаю не так уж и страшно раз в год выделить на эти дела пару-тройку часов. Особенно, если вы и без этого подаете декларации (к примеру на возврат по ИИС).

С другой стороны, многие могут задуматься: зачем мне владеть акциями, особенно на минимальную сумму, с которых я получаю какие-то копейки в виде дивов, чтобы потом тратить время на декларирование этого мизерного дохода. Проще обходить эти бумаги стороной.

Удачных инвестиций, больших и жирных дивидендов!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Прогноз ближайших дивидендов Тинькофф Банк на сегодня

Ближайшие дивиденды неизвестны

Подписывайтесь в телеграм

История дивидендов Тинькофф Банк

Исторические данные по дивидендам и дивидендной доходности

| Купить до | Реестр | Дата выплаты | Период | Дивиденд | Доходность | Цена на закрытии |

|---|---|---|---|---|---|---|

| 24 мар 2021 | 26 мар 2021 | 9 апр 2021 | 12М 2020 | 0,24 $ | 0,43 % | 4 289,6 ₽ |

| 25 ноя 2020 | 27 ноя 2020 | 11 дек 2020 | 9М 2020 | 0,25 $ | 0,82 % | 2 304,6 ₽ |

| 19 авг 2020 | 21 авг 2020 | 4 сен 2020 | 6М 2020 | 0,20 $ | 0,81 % | 1 804 ₽ |

| 26 мая 2020 | 28 мая 2020 | 11 июн 2020 | 3М 2020 | 0,14 $ | 0,81 % | 1 221,2 ₽ |

| 24 мар 2020 | 26 мар 2020 | 9 апр 2020 | ПД 2020 | 0,21 $ | 1,73 % | 951,6 ₽ |

| 22 мая 2019 | 24 мая 2019 | 7 июн 2019 | НП | 0,17 $ | 0,82 % | 1 339,26 ₽ |

| 16 янв 2019 | 19 янв 2019 | 1 фев 2019 | НП | 0,32 $ | 1,87 % | 1 134,96 ₽ |

| 5 дек 2018 | 7 дек 2018 | 21 дек 2018 | 9М 2016 | 0,28 $ | 1,65 % | 1 132,97 ₽ |

| 12 сен 2018 | 14 сен 2018 | 28 сен 2018 | 3М 2016 | 0,24 $ | 1,48 % | 1 122,18 ₽ |

| 13 июн 2018 | 15 июн 2018 | 29 июн 2018 | 12М 2015 | 0,24 $ | 1,12 % | 1 340,73 ₽ |

| 30 мар 2018 | 3 апр 2018 | 17 апр 2018 | 12М 2014 | 0,31 $ | ||

| 29 ноя 2017 | 1 дек 2017 | 15 дек 2017 | 12М 2013 | 0,18 $ | 0,98 % | 1 081,44 ₽ |

| 29 ноя 2017 | 1 дек 2017 | 15 дек 2017 | 9М 2014 | 0,22 $ | 1,19 % | 1 081,44 ₽ |

| 6 сен 2017 | 8 сен 2017 | 22 сен 2017 | 12М 2012 | 0,20 $ | 1,33 % | 863,33 ₽ |

| 14 июн 2017 | 16 июн 2017 | 30 июн 2017 | 12М 2011 | 0,17 $ | 1,42 % | 686,3 ₽ |

| 14 дек 2016 | 16 дек 2016 | 30 дек 2016 | 12М 2010 | 0,21 $ | 2,02 % | 645,64 ₽ |

| 10 дек 2014 | 12 дек 2014 | 26 дек 2014 | 12М 2008 | 0,303 $ | 8,42 % | 197,47 ₽ |

Курс акций Тинькофф Банк на сегодня

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 24 мар 2021 | 26 мар 2021 | 0,43 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 25 ноя 2020 | 27 ноя 2020 | 0,82 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 19 авг 2020 | 21 авг 2020 | 0,81 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 26 мая 2020 | 28 мая 2020 | 0,81 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 24 мар 2020 | 26 мар 2020 | 1,73 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 22 мая 2019 | 24 мая 2019 | 0,82 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 16 янв 2019 | 19 янв 2019 | 1,87 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 5 дек 2018 | 7 дек 2018 | 1,65 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 12 сен 2018 | 14 сен 2018 | 1,48 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 13 июн 2018 | 15 июн 2018 | 1,12 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 29 ноя 2017 | 1 дек 2017 | 0,98 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 29 ноя 2017 | 1 дек 2017 | 1,19 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 6 сен 2017 | 8 сен 2017 | 1,33 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 июн 2017 | 16 июн 2017 | 1,42 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 дек 2016 | 16 дек 2016 | 2,02 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 10 дек 2014 | 12 дек 2014 | 8,42 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь в телеграм

В таблице прогнозы сортируются по дате, когда этот прогноз был сделан.

Прогнозы инвест-домов Тинькофф Банк

| Дата | Инвест-дом | Прогнозная цена | Потенциал |

|---|---|---|---|

| 21 апр 2021 | BCS | ░░░░ | ░░░░ |

| 20 апр 2021 | JPMorgan Chase | ░░░░ | ░░░░ |

| 8 апр 2021 | Alfa Bank | ░░░░ | ░░░░ |

| 8 апр 2021 | BofA | ░░░░ | ░░░░ |

| 8 апр 2021 | Morgan Stanley | ░░░░ | ░░░░ |

| 8 апр 2021 | VTB Capital | ░░░░ | ░░░░ |

| 11 мар 2021 | Renaissance Capital | ░░░░ | ░░░░ |

| 10 дек 2020 | Aton | ░░░░ | ░░░░ |

Прогнозы аналитиков инвест-домов по акции за последний год. Обычно прогнозы дают на год вперёд.

Следите за прогнозами инвест-домов в телеграм

Мультипликаторы Тинькофф Банк

Получите расширенный доступ к сервису по дивидендам

Раскрытие информации

Дивиденды Тинькофф Банк

- Как получить дивиденды Тинькофф Банк. Дата дивидендной отсечки пока неизвестна. Чтобы получить дивиденды Тинькофф Банк необходимо купить акции за два дня до закрытия реестра акционеров, потому что торги проходят в режиме Т+2.

- Как происходит выплата дивидендов по акциям. Выплата на одну акцию по прогнозу неизвестна. Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Начисляются средства на ваш брокерский счет или карту.

- Сколько раз в год выплачивают дивиденды. Тинькофф Банк выплачивает дивиденды в среднем 3,0 раз в год.

- Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли. Укажите название компании или тикер — TCSG. Вы можете купить минимум 1 лот, который равен 1 акции. Используйте калькулятор для расчета дохода.

- Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. И перечислит поступления за вычетом налога на прибыль с дивидендов.

- Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки.

Последние новости

Финансовые показатели Тинькофф Банк

Дивиденды

Дивиденды0,303 $

Дивиденды0,17 $

Дивиденды0,21 $

Дивиденды0,17 $

Дивиденды0,2 $

Дивиденды0,18 $

Дивиденды0,53 $

Дивиденды0,24 $

Дивиденды0,52 $

Дивиденды0 $

Дивиденды0 $

Дивиденды0,49 $

Дивиденды1,04 $

Дивидендная доходность

Доходность8,42%

Доходность2,02%

Доходность1,42%

Доходность1,33%

Доходность0,98%

Доходность1,19%

Доходность1,12%

Доходность3,13%

Доходность0%

Доходность0%

Доходность2,69%

Доходность4,6%

Выручка за последние 12 месяцев

Доступно по подписке от 291 ₽/мес

Чистая прибыль за последние 12 месяцев

Доступно по подписке от 291 ₽/мес

Дивидендная окупаемость Тинькофф Банк за 3 года

Сколько можно было бы заработать, если бы вы купили акции перед отсечкой три года назад. Расчеты покажут процент роста котировки, накопленные дивиденды за 3 года и итоговое значение. Подойдёт долгосрочным инвесторам, в том числе и на ИИС.

Эмитент

TCS Group Holding PLC

ISIN

US87238U2033

Новое уведомление

Тип корпоративного действия

Годовое общее собрание акционеров

Добровольное событие

для участия требуются инструкции

Референс корпоративного действия

515254

Дата КД (план.)

24 августа 2020 г. 12:00

Дата фиксации

29 июля 2020 г.

Место проведения собрания

25 Spyrou Araouzou, Berengaria 25,5th floor, 3036, Limassol, Cyprus

Срок подачи инструкции

до 17:00 13 августа 2020 г.

Срок подачи инструкции для варианта PROX

до 17:00 12 августа 2020 г.

Поступила информация от вышестоящего депозитария о корпоративном действии “Годовое общее собрание акционеров”.

Владельцы ценных бумаг, изъявившие желание участвовать в корпоративном действии, должны подать в срок до 17:00 12 августа 2020 г. в АО «Открытие Брокер» заявление на участие в корпоративном действии на бумажном носителе.

Материалы к корпоративному действию направлены владельцам ценных бумаг на адрес электронной почты.

АО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Читайте также: