Уплата налогов и комиссий в перспективе

Опубликовано: 19.09.2024

Комиссия по легализации налоговой базы – один из методов контроля компании, который появился приблизительно 5 лет назад. Ее работа регулируется разъяснительными письмами ФНС, которые предназначаются для инспекторов. В НК РФ соответствующих пояснений нет. Организация комиссии осуществляется согласно составленному плану.

Что делать, если получили уведомление о вызове на заседание комиссии по легализации налоговой базы?

Кто вызывается на комиссию

Особенности отбора субъектов изложены в письме ФНС от 17.07.2013 N АС-4-2/12722. В нем указано, что выбор осуществляется на основании экономической деятельности организации, специфики налогообложения при реорганизации, ликвидации, банкротстве. Компания выбирается для вызова на комиссию по следующим критериям:

- Информация, изложенная налогоплательщиком в заявлении об убытках. Подозрения может вызвать указание отрицательного убытка за 3 последних года, отсутствие информации об убытках.

- Пониженное налогообложение для ИП по акцизам, УСН, НДФЛ. Нужно поделить сумму налога на объем всех доходов предприятия. Если в результате получается число меньше 3, нагрузка считается малой. Для торговых образований это число составит меньше 1.

Вопрос: Может ли налоговый орган в рамках работы комиссии по легализации налоговой базы требовать представления трудовых договоров?

Посмотреть ответ

Рассмотрим дополнительные критерии:

- Поступление данных о доходах резидентов РФ от иностранных государств.

- Поступление данных о сокрытии доходов от ОВД, прокуратуры, ФЛ и ЮЛ.

- Применение льгот по налогам и пониженных ставок без должных оснований.

- Предоставление НДС к возмещению.

- Различные нарушения закона в области налогового права.

После составления перечня компаний, подлежащих контролю, определяется очередность приглашения на комиссию. Первыми в очереди идут компании с большей суммой налогов, подлежащих потенциальному возмещению. После того как очередность определена, компаниям направляются уведомления. В них указаны рекомендации по устранению правонарушения. Если ЮЛ или ИП не выполнило рекомендации, направляется письмо с вызовом на комиссию.

Основные особенности комиссий

Контроль компании комиссией является досудебным способом решения налоговых споров. Мероприятие также может быть названо допроверочным действием. Рассмотрим цели деятельности комиссии:

- Улучшение поступлений налогов.

- Увеличение взимания подоходного налога, а также страховых взносов.

- Выявление неверных данных в бухгалтерской и налоговой отчетности.

- Выявление выдачи сотрудникам неофициальных зарплат.

- Предупреждение перевода подоходного налога и страховых взносов позже срока.

- Выявление компаний, выплачивающих зарплату ниже МРОТ.

- Выявление организаций, не устраивающих сотрудников на работу официально с целью уменьшения налоговой базы.

К СВЕДЕНИЮ! Предполагается, что работа комиссии стимулирует компании самостоятельно уточнять точную сумму налогов и взносов, полагающихся к уплате, не допускать нарушений в сфере налогового права.

Состав комиссии

Комиссия включает в себя, как правило, следующих лиц:

- Сотрудники налоговых органов.

- Представители местных органов управления.

- Представители ПФР, ФСС.

- Сотрудники трудовой инспекции.

- Прокурор.

- Представители правоохранительных органов.

Информацию о налогоплательщиках комиссия берет из отчетов компаний, имеющихся реестров, Интернета, публикаций СМИ.

Особенности проведения и организации комиссии

Каждая компания рассматривается на комиссии в индивидуальном порядке. После проведения контрольного мероприятия составляются следующие документы:

- Протокол заседания, который должен подписать секретарь, а также председатель комиссии. Представитель налогоплательщика знакомится с протоколом под расписку. Лицо может запросить копию протокола.

- Рекомендации, в которых отражается фактическая сумма налогов, сумма к доплате и прочее. Срок устранения правонарушений составляет 10 дней.

Компания обязана исполнить все предписания комиссии. Факт устранения правонарушений проверяется инспекцией ФНС. Если компания не предприняла никаких действий, принимается решение о проведении выездной проверки.

Как вести себя на комиссии по легализации

Особенности поведения на комиссии обусловлены тем, какие вопросы будут задавать представители контролирующего органа. Рассмотрим подробнее эти вопросы:

- На какой деятельности специализируется компания?

- С какими поставщиками, контрагентами и покупателями сотрудничает предприятие?

- Есть ли в компании служба безопасности, проверяющая контрагентов на надежность?

- Соответствие компании юридическому адресу, наличие договора аренды, размер арендных платежей.

- Число сотрудников в компании и их специализация.

- Сотрудничество с компаниями-однодневками для создания фиктивного документооборота.

Если представитель компании не может ответить на эти вопросы, деятельность фирмы ставится под сомнение.

Что говорить на комиссии

Перед комиссией нужно выстраивать определенную линию защиты. Она будет зависеть от того, в чем именно обвиняется налогоплательщик. Очень важно подготовить аргументы в свое оправдание. Пояснения можно предоставлять в письменной форме. Каждый аргумент желательно подтверждать документами. Рассмотрим пример линии защиты. Компании предъявляются обвинения в большом размере убытков. В данном случае объяснить подозрительное явление можно следующими фактами:

- Сектор, в котором работает компания, предполагает большие убытки для всех фирм.

- Повысилась стоимость сырья.

- Колебания курсов валюты.

- Спрос на продукцию компании резко упал.

- Финансовый кризис.

- Компания работает в новом для себя секторе.

Если на комиссии будет рассматриваться низкая зарплата сотрудников, можно предъявить эти аргументы:

- Часть сотрудников трудится в других регионах, в которых размер зарплат относительно низкий.

- В компании был введен плавающий график, режим неполной занятости.

Все аргументы должны быть логичными и обоснованными. Усилить их можно путем предоставления сопутствующих документов (к примеру, статистика).

Неявка на заседание комиссии

Если представитель компании не явился на заседание, проводятся эти действия:

- Отправка повторного уведомления.

- Отправка уведомления в ФНС.

- Исследование информации о компании для решения о целесообразности осуществления проверки.

- Подготовка глубокой проверки.

Важные налоговые поправки, случаи применения пониженных ставок и тенденции в мире льгот

Если компания не применяет специальные налоговые режимы, то расчет и уплата налога на прибыль неизбежны. Бухгалтеры по окончании месяца/квартала (в зависимости от того, какой порядок выбран для уплаты авансовых платежей) и года производят расчет полученных доходов, понесенных расходов и налоговой базы.

Ежегодно законодатель вносит в гл. 25 Налогового кодекса РФ («Налог на прибыль организаций») большое количество изменений с целью усовершенствования порядка расчета налога, и 2020 г. не стал исключением.

Налоговые нововведения

Рассмотрим нововведения, которые коснутся широкого круга налогоплательщиков.

- Федеральный закон от 15 октября 2020 г. № 335-ФЗ.

Расходы в виде стоимости безвозмездно переданного в государственную и (или) муниципальную собственность имущества (имущественных прав), финансирование которых осуществлено за счет средств субсидий, указанных в абз. 3 п. 4.1 ст. 271 НК РФ, в размере, не превышающем величину доходов, признаваемых в порядке, установленном абз. 3 п. 4.1 ст. 271 НК РФ, возможно учесть в составе внереализационных расходов. При этом норма распространяется и на 2020 г.

- Федеральный закон от 9 ноября 2020 г. № 368-ФЗ.

- Доход, полученный при выходе из общества (при его ликвидации), можно уменьшить не только на стоимость доли участника, но и на сумму его вклада в имущество общества, внесенного деньгами. Положительная разница признается дивидендами и облагается налогом на прибыль как внереализационный доход.

- С 2021 г. к средствам целевого финансирования приравниваются средства участников долевого строительства, размещенные на счетах эскроу в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ.

- При реализации объекта основных средств, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета в части стоимости основного средства, доход можно уменьшить на остаточную стоимость (т.е. часть стоимости, в отношении которой не использовано право на применение инвестиционного налогового вычета (далее – ИНВ)).

- Затраты на основные средства в части расходов, понесенных в случаях приобретения, создания, сооружения, достройки, дооборудования, реконструкции, модернизации, технического перевооружения, которые не учитываются налогоплательщиком при определении размера ИНВ в отношении данного объекта, могут быть списаны посредством амортизации.

- Расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объекта основных средств, в отношении которого налогоплательщик воспользовался правом на применение ИНВ, понесенные после окончания применения ИНВ в отношении данного объекта, списываются через амортизацию.

- Сумма уменьшения налога (авансового платежа) за счет ИНВ, подлежащая зачислению в федеральный бюджет, в части превышения над расчетной суммой налога может быть перенесена на следующие налоговые (отчетные) периоды в последующих налоговых (отчетных) периодах.

- Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Передача имущественных прав от материнской компании в пользу дочерней организации не облагается налогом на прибыль наравне с переданным имуществом. Освобождение действует ретроспективно с 2020 г.

- Налоговая ставка 0%, применяющаяся к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей) российских организаций, с 2021 г. применяется и к доходам от акций (долей) иностранных компаний.

- ИНВ разрешено применять к расходам на научные исследования и опытно-конструкторские разработки: на 90% расходов можно уменьшить налог, зачисляемый в бюджет субъекта РФ, на 10% расходов – налог, зачисляемый в федеральный бюджет.

(О внесенных в НК РФ изменениях, которыми предусмотрены случаи отказа в приеме налоговой декларации и беззаявительный порядок перечисления процентов за несвоевременный возврат налогоплательщику переплаты по налогам, читайте в статье «Шесть значимых для юрлиц налоговых поправок»).

- Федеральный закон от 13 июля 2020 г. № 195-ФЗ.

- Статья 288 НК РФ дополнена положением, согласно которому если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от установленных абз. 1–3 п. 1 ст. 284 НК РФ налоговые ставки, то определение указанной доли прибыли осуществляется применительно к каждой такой налоговой базе.

- Появилась новая особая экономическая зона – Арктическая зона – с пониженными ставками налога на прибыль.

- Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

Организациям, осуществляющим деятельность в сфере информационных технологий, предоставлено право на льготную налоговую ставку. Ставка 3% по налогу, подлежащему зачислению в федеральный бюджет, сохраняется. А налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта РФ, установлена в размере 0%. Правом на льготу можно воспользоваться при выполнении определенных в ст. 284 НК РФ условий.

Налоговые ставки

Налоговые ставки по налогу на прибыль установлены в ст. 284 НК РФ. В 2021 г. общая ставка все так же будет составлять 20%: 3% зачисляется в федеральный бюджет, 17% – в бюджет субъекта РФ (такой порядок распределения действует до 2024 г.).

Для некоторых категорий организаций и по отдельным видам доходов/операций действуют пониженные ставки.

Остановимся на некоторых случаях применения пониженных ставок.

Государство заинтересовано в привлечении инвестиций в реальный сектор экономики. Согласно Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2021 г. и на плановый период 2022 и 2023 гг., стимулирование инвестиционной активности является одним из приоритетных направлений. В связи с этим в последние годы наблюдается принятие ряда изменений в налоговое законодательство, направленных на стимулирование инвестиций, в том числе и в регулировании налогообложения прибыли.

Основными законными инструментами снижения налоговой нагрузки, если компания планирует существенные инвестиции, являются инвестиционный налоговый вычет и региональные инвестиционные проекты.

Инвестиционный налоговый вычет (ИНВ)

ИНВ предоставляет компаниям-налогоплательщикам право на уменьшение налога (не налоговой базы!), исчисленного как в региональный, так и в федеральный бюджет. Правила применения ИНВ установлены в ст. 286.1 НК РФ. Однако стоит обратить внимание, что для применения ИНВ в субъекте, где осуществляется деятельность, в региональном законодательстве должно быть установлено право налогоплательщиков на уменьшение налога.

Налог, исчисленный в региональный бюджет, может быть уменьшен на:

- не более 90% суммы расходов, составляющей первоначальную стоимость основного средства;

- не более 90% суммы расходов, составляющей величину изменения первоначальной стоимости основного средства (т.е. модернизации, реконструкции и т.д.);

- не более 100% суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, некоммерческим организациям (фондам) на формирование целевого капитала;

- не более 85% суммы расходов в виде денежных средств, перечисленных по договорам финансирования деятельности по созданию на территории предоставившего ИНВ субъекта РФ или в прилегающей к нему акватории объектов инфраструктуры, которые могут находиться исключительно в федеральной собственности;

- не более 100% суммы расходов на создание объектов транспортной и коммунальной инфраструктур, а также не более 80% суммы расходов на создание объектов социальной инфраструктуры в рамках договора о комплексном освоении территории в целях строительства стандартного жилья;

- не более 90% суммы расходов на научные исследования и опытно-конструкторские разработки (с 1 января 2021 г.).

Указанные размеры являются максимальными. Законодатель субъекта имеет право на установление иных предельных размеров расходов (например, не 90% расходов, составляющих первоначальную стоимость основных средств, а 50%), может ограничить круг организаций, имеющих право воспользоваться ИНВ, или установить дополнительные условия. Налог в региональный бюджет не может быть снижен до нуля. Уплачивается он по ставке, установленной в законе субъекта РФ.

Из вышеприведенного списка особый интерес представляют расходы на основные средства, формирующие первоначальную стоимость или стоимость модернизаций/реконструкций, поскольку каждая компания в процессе осуществления деятельности приобретает необходимые объекты, улучшает их, проводит реконструкцию. Поэтому далее более подробно рассмотрим механизм ИНВ в отношении именно этих расходов.

Необходимо оговориться, что ИНВ может применяться выборочно к объектам основных средств, относящимся к 3–10-й амортизационным группам (за исключением относящихся к 8–10-й амортизационным группам зданий, сооружений, передаточных устройств), по месту нахождения организации и (или) ее обособленных подразделений. То есть основные объекты для применения ИНВ – оборудование, производственные машины, инвентарь.

Налог, исчисленный в федеральный бюджет, может быть уменьшен на 10% перечисленных расходов и снижен до нуля.

Экономический эффект от применения ИНВ к расходам на основные средства

Выгода от применения ИНВ по сравнению с «классическим» вариантом списания расходов, т.е. начислением амортизации, больше в пять раз (если региональное законодательство позволяет применить вычет к 90% расходов на основные средства), что видно на примере ниже.

Предположим, что доходы компании за год составили 1 000 000 руб. В расходы включается только амортизация основных средств – оборудования, первоначальная стоимость которого составляет 100 000 руб., срок полезного использования – год (т.е. за год должна быть списана вся первоначальная стоимость).

- Списание первоначальной стоимости через амортизацию:

налоговая база = 1 000 000 – 100 000 = 900 000 руб.;

налог = 900 000 * 20% = 180 000 руб.

- Списание первоначальной стоимости через ИНВ:

налоговая база = 1 000 000 руб.;

налог = 1 000 000 * 20% = 200 000 руб.;

ИНВ = 100 000 (при условии, что региональным законом установлена возможность учесть 90% понесенных расходов);

налог к уплате = 200 000 – 100 000 = 100 000 руб.

Экономический эффект = 180 000 – 100 000 = 80 000 руб.

Получается, что при списании расходов через амортизацию компания учтет в расходах всего лишь 20% затрат (в данном случае 20 000 руб.), а при применении ИНВ имеет право списать все 100% потраченных денежных средств (100 000 руб.). Выгода в применении ИНВ очевидна.

Если налог, исчисленный за календарный год, составил меньшую величину, чем предельная сумма вычета, то компания вправе «доиспользовать» ИНВ в следующем году и «выбрать» всю сумму. При этом до 2021 г. был возможен перенос вычета только в региональной части, а с 1 января 2021 г. компании имеют право перенести на следующий год вычет, относящийся к федеральной части налога.

Недостатки механизма ИНВ

Несмотря на очевидность экономического эффекта, ИНВ – механизм, не лишенный недостатков, которые необходимо учитывать:

- решение о применении ИНВ должно быть принято в начале года и закреплено в учетной политике;

- изменить решение о применении ИНВ можно только по истечении трех лет, т.е. если в одном из трех последующих периодов есть вероятность получения компанией убытка, эффективность ИНВ существенно сократится (так как компании просто нечего будет уменьшать на вычет);

- если налогоплательщик не успел списать расходы на объект основных средств в полном объеме, то эти затраты уже не могут быть списаны посредством амортизации;

- при продаже объекта основных средств, в отношении которого налогоплательщик использовал ИНВ, до истечения срока его полезного использования сумма налога, не уплаченная в связи с применением такого вычета, подлежит восстановлению и уплате в бюджет с уплатой соответствующих сумм пеней.

Региональные инвестиционные проекты (РИП)

Особенности налогообложения прибыли, полученной в рамках РИП, установлены в гл. 3.3 и ст. 284.3 НК РФ.

Обратите внимание: в настоящей статье приводится информация о применении и прекращении применения налоговых льгот участниками региональных инвестиционных проектов, для которых требуется включение в реестр, поскольку внереестровые РИП могут быть использованы ограниченным кругом налогоплательщиков.

Стать участником РИП целесообразно для предприятий-производителей, которые планируют осуществить крупные вложения в производство товаров. Важно учитывать, что компании, оказывающие услуги и выполняющие различного рода работы, не могут получить статус участника РИП.

Условия получения статуса участника РИП

Целью РИП может быть создание нового производства или расширение/модернизация действующего.

Как и в случае с ИНВ, возможность получения льгот в качестве участника РИП должна быть закреплена в законодательстве субъекта РФ. Поэтому изначально необходимо убедиться в выполнении этого условия.

Льготные ставки применяются к прибыли, полученной в результате реализации инвестиционного проекта, и составляют:

- от 0 до 10% в региональный бюджет;

- 0% в федеральный бюджет.

Льготы применяются ко всей налоговой базе (при условии, что доля доходов от проекта составляет более 90% всех доходов) либо к налоговой базе от деятельности, осуществляемой в рамках реализации инвестиционного проекта (при этом налогоплательщик обязан вести раздельный учет доходов и расходов).

Объем капитальных вложений должен составлять:

- от 50 млн до 500 млн руб. в срок, не превышающий трех лет со дня включения организации в реестр участников РИП, либо за период с 1 января 2016 г. до 1 января 2019 г.;

- не менее 500 млн руб. в срок, не превышающий пяти лет со дня включения организации в реестр участников РИП, либо за период с 1 января 2016 г. до 1 января 2021 г.

Также компания, претендующая на статус участника РИП, должна соответствовать условиям, закрепленным в ст. 25.9 НК РФ.

Порядок включения в реестр участников РИП

Если все перечисленные условия выполняются, сумма инвестиций соответствует указанным критериям, то необходимо подготовить следующие документы:

- инвестиционную декларацию;

- бизнес-план;

- финансовую модель;

- заверенные копии учредительных документов.

Пакет документов направляется в уполномоченный орган государственной власти субъекта РФ, который в течение 3 дней выносит решение о принятии или об отказе в принятии документов, а затем в течение 30 дней принимает решение о включении или невключении заявителя в реестр.

После того как инвестор приобретает статус участника регионального инвестиционного проекта, он вправе использовать установленные региональным законодательством льготы с момента получения первой прибыли от реализации товаров, произведенных в рамках проекта. Льгота по налогу на прибыль не может превышать суммы осуществленных капитальных вложений (т.е. выгода от льготы максимум составит сумму инвестиций).

Кроме того, положениями региональных законов могут быть не только установлены пониженные ставки по налогу на прибыль, но и предоставлены льготы по другим налогам. Так, например, в Московской области инвесторы имеют право на применение нулевой ставки к построенным в рамках РИП объектам недвижимости в первые четыре года после ввода их в эксплуатацию, а в последующие три периода – на пониженную ставку в размере 1,1% (ставка действует, если сумма капитальных вложений превысила 500 млн руб.).

Тенденции в мире льгот

Вероятно, в условиях экономического кризиса государство продолжит стимулировать налогоплательщиков к осуществлению инвестиций в реальный сектор экономики, а значит, могут устанавливаться более лояльные условия получения льгот на федеральном и региональном уровнях. Ярким примером таких смягчений может быть СПИК 2.0, «пришедший» на смену СПИК 1.0.

Финансовым службам компаний целесообразно отслеживать изменения в законодательстве и пользоваться предоставленными возможностями по снижению налогового бремени, направляя больше денежных средств на развитие своей деятельности.

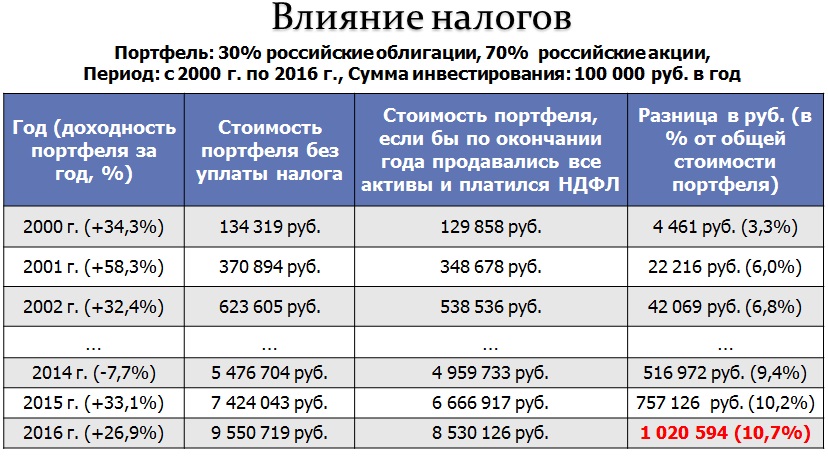

Несколько картинок о том, как налоги могут влиять на итоговый результат инвестиций.

Для расчетов возьмем портфель, состоящий из 70% российских акций (индекс ММВБ) и 30% российских облигаций (ПИФ облигаций «Сбербанк — Илья Муромец — по этому ПИФу существует наиболее длительная история показателей).

Предположим, что инвестор вкладывал свои средства в такой портфель с 2000 г. по 2016 г. (17 лет). Среднегодовая доходность портфеля за этот срок составила около 20,5%. Каждый год в портфель инвестировалось по 100 000 руб. Ежегодная ребалансировка портфеля осуществлялась в рамках пополнения, поэтому никакие активы при этом не продавались.

Предлагаю оценить, насколько велики будут потери инвестора, если по итогам того или иного года он решит продать все активы, в результате чего ему необходимо будет заплатить налог с полученной от инвестиций прибыли (сумма налога, которую нужно заплатить, отражена в таблице ниже в столбе «Разница в руб.»).

Окажется, что в рассматриваемом примере сумма налога может составить до 11% от стоимости портфеля. При этом максимальная сумма налога будет в 2016 г. (после 17 лет инвестирования) – более 1 млн. руб.

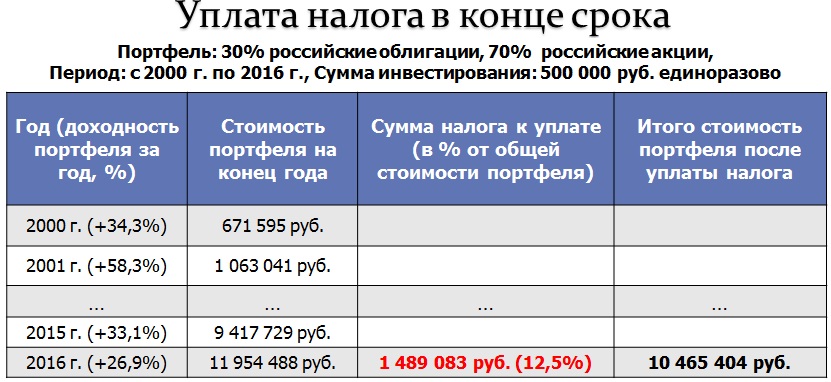

Другой пример. Возьмем тот же самый портфель (70% российских акций и 30% российских облигаций) и тот же срок инвестиций (с 2000 г. по 2016 г.).

Предположим, что в этот портфель разово инвестируется 500 000 руб. без дальнейших пополнений. Рассмотрим две гипотетических ситуации — с уплатой налога в конце срока инвестирования и с ежегодной фиксацией прибыли (если она была) и уплатой возникающего в результате этого налога каждый год, по итогам которого портфель вырос в стоимости.

В рамках данного примера общая сумма налога в рублях во втором случае (уплата налога каждый год, когда портфель рос в стоимости) была несколько больше, чем в первом (уплата налога в конце срока инвестирования). Однако гораздо важнее, что итоговая величина портфеля при ежегодной уплате налога оказалась значительно ниже, чем при уплате налога в конце срока инвестирования (7 593 597 руб. и 10 465 404 руб. соответственно).

Это произошло из-за того, что сумма, выделенная на уплату налогов, вместо этого могла быть инвестирована и продолжала бы расти вместе с портфелем. В результате, если возникает необходимость регулярно платить налоги, это может серьезно сказаться на итоговом результате.

Поэтому, к примеру, одним из положительных моментов индивидуального инвестиционного счета (ИИС) является то, что НДФЛ от операций на ИИС, если и будет удерживаться, то только в момент закрытия счета, а не каждый год, пока существует ИИС. Соответственно, во время инвестирования через ИИС денежные средства не будут отвлекаться на уплату налогов, что вполне может увеличить итоговую доходность портфеля.

Подводя итог, отмечу, что налоги оказывают значительное влияние на результаты инвестиций. В рассмотренных выше примерах сумма налога доходила до 10% — 20% от общей стоимости инвестиционного портфеля. Поэтому необходимо всеми доступными (но законными!) способами стараться избегать ежегодной уплаты налогов, либо же максимально уменьшать сумму налогов к уплате.

Подробнее о том, как именно все это можно сделать при инвестициях в России и за рубежом, мы поговорим на вебинаре , который состоится в декабре.

19 – 21 декабря – «Налоги для частного инвестора» — вебинар о том, в каких именно ситуациях российский инвестор сталкивается с вопросами налогообложения и как можно оптимизировать налоги при инвестировании в России и за рубежом

Тема, касающаяся выплаты налогов всегда актуальна. В данной статье мы рассмотрим, какие возникают налоги у частного инвестора на биржевой площадке, как оплачивать налоговую ставку, и можно ли уменьшить сумму. Разберем нюансы уплаты налогов по акциям российских и иностранных компаний (на примере рынка США). И даже рассмотрим 5 лайфхаков - как сэкономить на налогах на бирже. Данная тема требует ознакомления до того, как вы задались вопросом, как инвестировать на бирже.

Перед тем как приступить к основной теме, следует обозначить кто такой резидент − физическое лицо, которое проводит на территории РФ свыше 183 дней в году, на протяжении 12 последних месяцев. Резиденты платят НДФЛ – 13% а нерезиденты – 30% практически по всем инвестиционным инструментам. Помните про это, если вы из Казахстана, Украины, Беларуси, и намерены инвестировать на российском рынке.

Особенности обложения в сфере инвестиций

Начнем с Московской биржи, здесь присутствуют три секции, на которых принимают участие физические лица, рынок:

- фондовый;

- срочный;

- валютный.

По первым двум рынкам вашим налоговым агентом выступает брокер. Участнику контактировать с налоговой инспекцией не потребуется. На валютном каждый участник самостоятельно отвечает за оплату налоговой ставки, брокер ничего не списывает. Наиболее консервативный инструмент на фондовом рынке – ОФЗ. По ним у вкладчика возникает два типа дохода:

- купонный – установленный процент, стабильно выплачивается инвестору;

- прибыль от изменения стоимости ценной бумаги.

Относительно первого типа заработка, купонного по ОФЗ он не облагается налогом. На второй тип прибыли будет начисляться налоговая ставка. Например: участник купил ОФЗ на рынке дешевле, но продал дороже, инвестор получает доход. Если были куплены бумаги ниже номинала, и они удерживались до даты погашения, ситуация идентичная. Этот же принцип распространяется на муниципальные, с 2018 года и на корпоративные. Но, для корпоративных прописывается ряд условий:

- только на рублевые бонды;

- бонды, выпущенные после 2017 года;

- если купонный доход не превышает ставку ЦБ +5%, на данный момент ставка Центрального банка +7%. Если отыщите актив с доходностью выше 12,5% с этого купонного дохода с вас будет списан налог, если ниже, то нет.

Налоговые обязательства по акциям

Инвестиции на бирже связаны с акциями. Здесь присутствует также два источника дохода:

- от продажи;

- от дивидендов.

Рассмотрим прибыль от продажи, все трейдеры ставят за цель купить акцию дешевле и продать ее дороже, заработав на разнице. Если участник рынка заработал от изменения цены больше, нежели потерял, то с чистой прибыли нужно оплатить налоговую ставку 13%, сальдируются прибыльные и убыточные сделки. Пример: купили акции компании Пепси по 100 рублей, продали по 80 рублей, с убытком в 20 рублей. После купили бумаги Спрайт по 100 руб., продали по 150 рублей, получили прибыль 50 руб. 50 – 20 = 30 рублей, именно с этой суммы нужно отнимите комиссию брокера и получаете 20 рублей, с этих средств компания взимает налог 13%.

Теперь относительно второго налога:

- резиденты 13%;

- нерезиденты 15%.

Важно понимать, что после получения дивидендов они перечисляются в депозитарий. После депозитарий снимает налог и уже к брокеру дивиденды приходят очищенные от налога, и поступают на счет клиента.

ETF-фонды

Вкладчик купил ETF-фонд и он вырос в цене, после была осуществлена продажа, и была зафиксирована прибыль, с данного профита предстоит оплатить налог 13%. Если говорим об ETF-компании FinEx, здесь нет налогообложения на дивиденды, поскольку они выплачиваются не клиенту, а повторно инвестируются в рынок.

Особенности налоговых обязательств

Учтите, что налог начисляется не на бумажную прибыль, а на ту, которая была получена от закрытия сделки. Если клиент держит ценную бумагу, и в торговом терминале, личном кабинете отображается доход, но он не зафиксирован, сделка открыта – данная прибыль является не бумажной, поэтому налогом не облагается.

Когда снимается налог? Существует три варианта:

- в момент, когда инвестор выводит деньги;

- при закрытии счета;

- по итогам года, брокер подводит результат вкладчика и осуществляется выплата.

О срочном рынке FORTS

На данном рынке представлены фьючерсы и опционы, налог оплачивает за клиента брокер, взимая процент с чистой прибыли от совершенной операции. Важно, на срочном рынке отсутствует такое понятие как бумажная прибыль, итог подводится каждый день и определяется по вариационной марже.

Валютный рынок

Здесь следующая ситуация, если клиент купил доллары и вывел на долларовую карту. Налогообложения в данном случае не будет. Как и в случае покупки на валюту ценных бумаг. Когда покупается валюта, но спустя время инвестор продает еще дороже, здесь возникает прибыль. Профит облагается налоговой ставкой в 13%, при условии, что актив был в собственности менее 3 лет.

Что еще нужно знать?

Теперь рассмотрим несколько моментов, о которых нужно знать трейдеру, работая в данном направлении. На Мосбирже представлены разные секции, и в большинстве случаев прибыль/убыток на разных секциях не суммируется.

Например, участник получит прибыль по акциям на фондовом рынке, а по фьючерсу валютной пары получили потери – это две разные колонки в личном кабинете. В конце года брокерская компания суммирует итоги по двум различным базам. Для инвестора это не выгодно. Существуют исключения:

- акции на фондовом и сроком рынке.

Помните, что все расчеты с налоговой осуществляются в рублях. Есть риск возникновения неприятного момента. Например: купили бумагу в валюте, получается, что цена покупки пересчитывается по курсу ЦБ в рубли и цена продажи идентично пересчитывается. Ситуация: приобрели евро облигации в долларах, актив за время держания потеряла в цене, инвестор получил убытки. Кажется, что платить налоги не нужно, но курс доллара за это время вырос, в результате стоимость облигации в рублях выросла, соответственно появляется обязательство по НДФЛ.

Налоговые обязательства по иностранным акциям

Требуется оплатить налоговую ставку в стране:

- эмитента;

- РФ.

В России со многими странами действует соглашение об избегании двойного налогообложения. Рассмотрим на примере США. В Америке доход с продажи акций не облагается налогом. Но, нужно предстоит заплатить 13% в РФ. Инвестор подает декларацию и уплачивает все необходимые проценты самостоятельно. Налог платится только в РФ, независимо от того, торгуете вы бумагами США через российского брокера или иностранного.

Если ли налог на акции по дивидендам? Если не подписана форма W-8 BEN, оплачивается ставка в 30%. Когда форма подписана, ставка падает до 10%. Спекулянт работает на рынке США через российского брокера, необходимо самостоятельно посмотреть, заполнена или данная форма. Получается следующий алгоритм при наличии данной формы: в США платим 10%, а РФ нужно было заплатить 13%, но поскольку действует соглашение, в России выплачивается остаток. Такая ситуация не во всех случаях.

Если вы владеете ценными бумагами Ferrari в Италии, в данной стране спишут 23%, а в России платить не потребуется ничего. Поскольку 13% уже было перебито.

Как платить меньше с дохода на бирже (легально)

- Работая на долгосрочном инвестировании, не фиксируете прибыль по растущим акциям. Можно 20 лет держать инструмент, избегая налогообложения с прибыли, получать дивиденды, и платить только за них.

- Не стоит фиксировать прибыль в декабре без особенной необходимости. Сделав это, в январе рассчитывается ставка и списывается. Подождите, и зафиксируйте прибыль в январе.

- Если закрыли год с убытком, его можно перенести на будущие периоды и перезачесть, отняв его из прибыли. Важно не забыть подать налоговую декларацию.

- В определенных ситуациях, в зависимости от расклада, есть смысл убыток зафиксировать, чтобы вычесть его из дохода и уменьшить тем самым налогообложение.

- Помните о налоговых льготах, которые на Московской бирже доступны для физических лиц. Льгота на долгосрочное владение облигациями, держите больше 3 лет, затем автоматически освобождаются от налога. Учтите, прописаны ограничения по суммам. Вторая льгота – индивидуальный инвестиционный счет.

Нужно напомнить, что доход от инвестиций в обезличенные металлические счета, инвестиционные монеты, в паевые фонды облагаются налогом НДФЛ 13% для резидентов. Исчисляет за инвесторов финансовый посредник. Когда речь идет о покупке золота в слитках, здесь при покупке оплачивается НДС 20%, и при продаже НДФЛ 13%. Берите в расчет этот момент, поскольку такие процентные ставки могут существенно сказаться на конечном профите от покупки золота.

Представленная информация об инвестиции на бирже для новичков редко содержит в себе детальные данные относительно налогообложения. Обязательно самостоятельно ознакомьтесь с вопросом подробней, от него зависит конечный результат.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Читайте также:

- О взимании и учете акцизов уплачиваемых в доход федерального бюджета 2019

- Свидетельство о постановке на учет в налоговом органе юридического лица

- Правительство демократического государства z ввело пропорциональную шкалу налога на доходы

- Налог на имущество на 2014

- Кассационная жалоба по налоговому спору