Уплата налога не попадает в кудир

Опубликовано: 22.09.2024

Конфигурация 1С:Предприятие 8.3 (8.3.4.465)

Бухгалтерия предприятия, редакция 3.0 (3.0.34.18)

Прошу помочь по такому вопросу: ООО применяет упрощенную систему налогообложения (доходы минус расходы).

При формировании "Книги учета доходов и расходов по УСН" в расход ставится неправильная сумма, меньше, чем должна быть. Это связано с тем, что некоторые расходы не попадают в Книгу учета доходов и расходов, а точнее, попадают в граыц 6 «Расходы – всего», а в графу 7 «в т.ч. расходы, учитываемые при исчислении налоговой базы» не попадают.

Сделала универсальный отчет по регистру накопления «Расходы при УСН», там стоят статусы оплаты расходов УСН: -Не оплачено -Не списано -Не списано, не оплачено

Вроде все перепроверила, договоры везде указаны верно, задолженности поставщику нет, т.е. товар полностью оплачен, оприходован, реализован в розницу. Перепровела все документы через групповое перепроведение. Но в результате налоговая база получается завышенная. Подскажите как быть?

это бывает из-за не правильной последовательности документов, попробуйте восстановить ее

А как в 1С 8.3 восстановить последовательность? Я где-то читала, что в 8.3 это не предусмотрено.

Восстановление последовательности в 1С 8.3 бух 3.0 здесь - Все функции

далее Стандартные - Проведение документов

В открывшемся окне щелкните на закладку Восстановление последовательности

У меня нет строки "Все функции":

Ой, я нашла, как сделать так, чтобы эта кнопочка появилась: Сервис - Параметры - Отображать команду "Все функции"

Собственно, я выполнила восстановление последовательности

Но это не помогло.

судя про скрину у вас востановление не выполнено, т.к. граница начальная дата, а должна быть дата последнего документа

как на моем скрине пару сообщений выше, дата и реализация

Можете войти в скайп - так будет быстрее общаться?

К вопросу о восстановлении. Я делаю все как у Вас было описано, нажимаю кнопку "Восстановить", он мгновенно выдает сообщение "Восстановление выполнено", при этом даты не меняются. Что не так?

Нажмите Восстановить Все

Нажала - эффект тот же.

Честно говоря загадка, это значит что у вас в базе нет проведенных документов. попробуйте следующее:

- откройте конфигуратор Сделайте архив базы Администрирование - Выгрузка данных

- Администрирование - тестирование и исправление со всеми галочками

- Запустите программу и выполните проведение документов

Спасибо. Буду пробовать. Вечером отпишусь по результатам.

Здравствуйте, E_Migachev. Проделала все указанные Вами действия - все равно не восстанавливает последовательность. Попробую завтра на работе скачать последнюю версию архива и проделать с ней.

[ Главная | FAQ: Все | 7.х | 8.х | 8.2 УП | 8.3 | Видео | Files | Forum | Freelance | Поиск | Реклама на HelpF.pro | Обратная связь ]HelpF.pro [old Help1C.com] 2009-2020 Все материалы, размещенные на сайте, добавлены посетителями сайта или взяты из свободных источников. Подробнее.

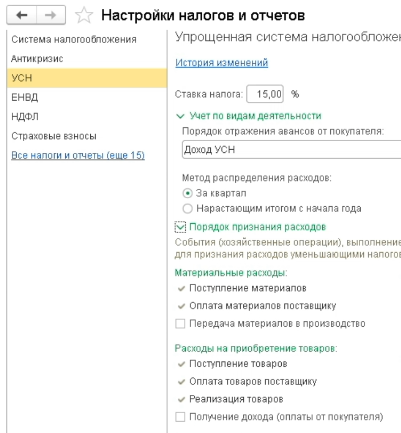

Порядок признания расходов можно проверить в разделе Налоги и отчеты по организации в закладке УСН - Порядок признания расходов.

В Расходах на приобретение товаров нужно обязательно отметить: Поступление товаров, Оплата товаров поставщику и Реализация товаров. Дополнительно вы можете задать условия Получения дохода (оплата от покупателя), то есть данные попадут в КУДиР в момент получения оплаты от покупателя.

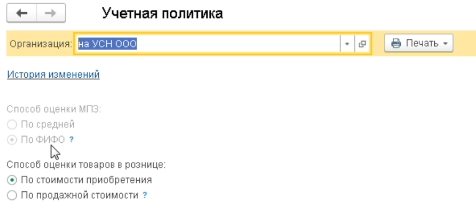

При применении УСН всегда в разделе Учетной политики организации применяется способ оценки МПЗ по ФИФО.

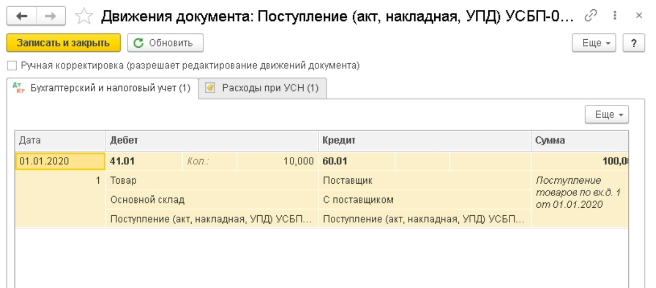

Оформите в разделе Покупки новое поступление, приобретение товара. В движениях документов формируется проводка в виде 41 счета, так как партионный учет всегда будет три субконто: товар, склад и партия (документ поступления). Партия является также аналитикой на счете 60 (расчет с поставщиками), где отслеживается факт оплаты в разрезе документа поступления.

На момент поступления записи о доходах и расходах не формируются. Порядок формирования можно проверять в Книге доходов и расходов в блоке УСН.

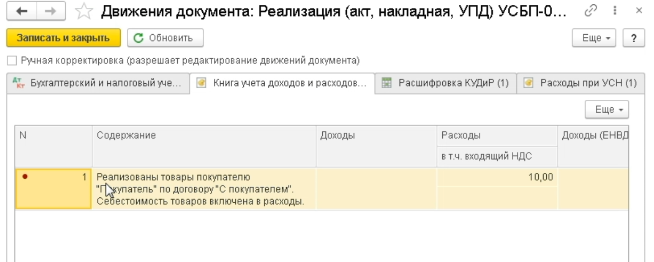

В разделе Продажи - Реализация перейдите в нужный документ. Дата реализации обязательно должна быть после даты поступления. Проведите продажу, в движениях вы увидите, что по кредиту 41 счета сформировалось списание товара по партии. Но при этом в Книге доходов и расходов не появились новые записи, так как товар не оплачен.

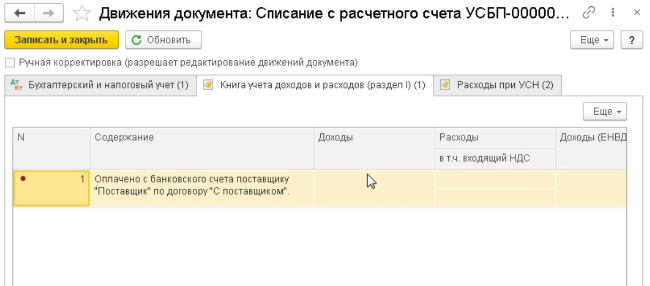

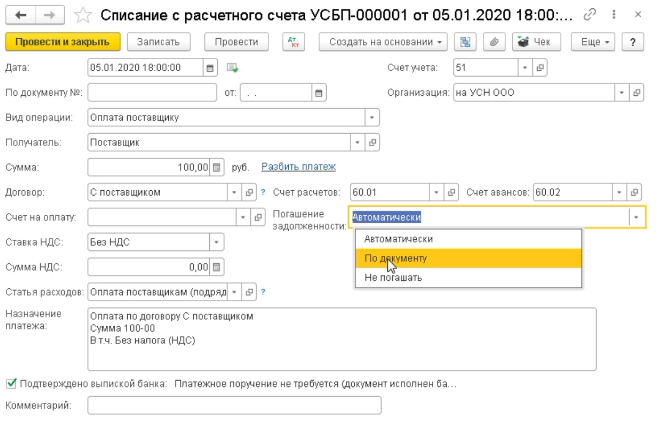

На основании Поступления сформируйте Списание с расчетного счета, при этом укажите дату позже реализации. Проведите счет.

В движениях документов вы увидите аналитику по поступлению, закрытие задолженности по 60 счету перед поставщиком и формирование расхода на часть проданных товаров, так как это была последняя реализация. Обратите внимание на формулировку:

Проверьте Книгу доходов и расходов, в ней должна сформироваться запись на себестоимость товара.

В случае другой последовательности документов, то формулировка записи КУДиР изменится.

Отмените списание с расчетного счета, затем проведите оплату товара и проведите продажу. В книге доходов и расходов запись сформируется только в части себестоимости товаров. Формулировка записи отличается:

Запись формируется согласно последней операции только на часть стоимости.

В случае продажи всех товаров в книге доходов и расходов отобразится полная себестоимость.

Какие ошибки можно допустить?

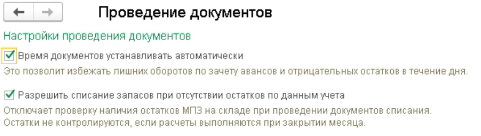

Если у вас в разделе Администрирование - Проведение документов включена возможность списания запасов при отсутствии остатков по данным учета, то есть вы можете провести реализацию при отсутствии товаров.

В этом случае в движениях документов не отобразятся сумма и партия по товару. Соответственно эта запись не попадет в книгу доходов и расходов, так как нет поступления. Если у вас формируются подобные записи, то проверьте наличие на счете, складе и по номенклатуре.

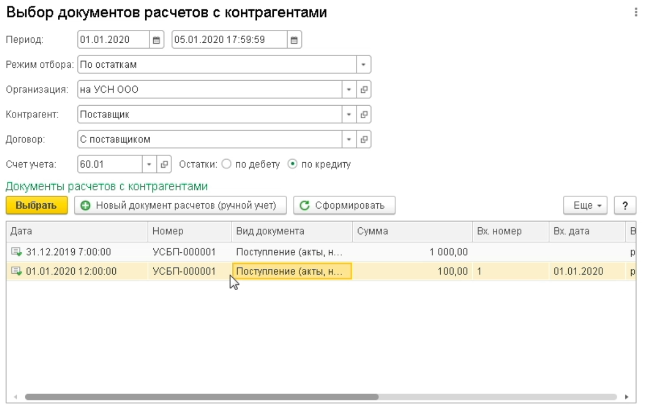

Если товар в наличии, но запись не формируется или формируется некорректно, то нужно проверить наличие задолженности перед поставщиком за предыдущий период. В этом случае задолженность будет закрываться в хронологии.

При отсутствии возможности корректировки долга вы можете указать в документе оплаты, что данная оплата погашает задолженность по конкретному документу.

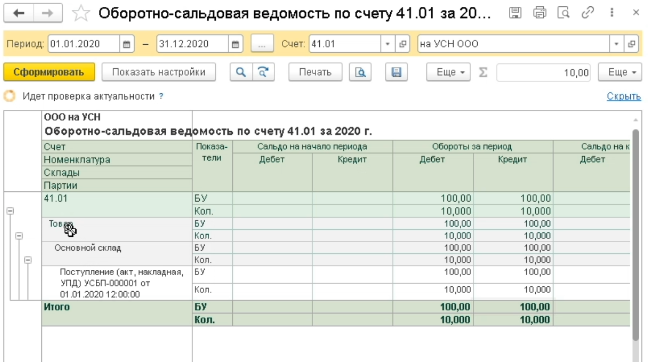

Рекомендуем проводить проверку по Оборотно-сальдовым ведомостям по счету 41, чтобы избежать ошибок.

В настройках к ним всегда полностью раскрывайте аналитику по всем возможным субконто.

Проверяйте отсутствие минусовых остатков по позициям и партиям.

Аналогично с 60 счетом по расчетам с поставщиками.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

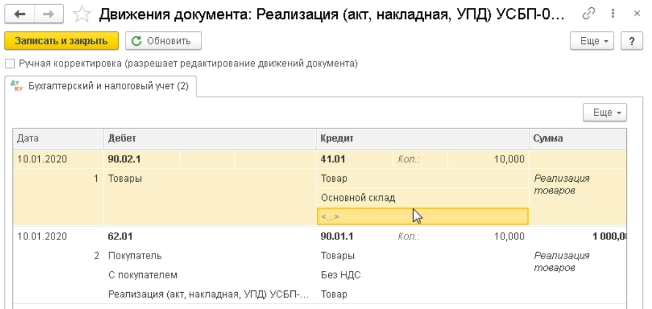

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

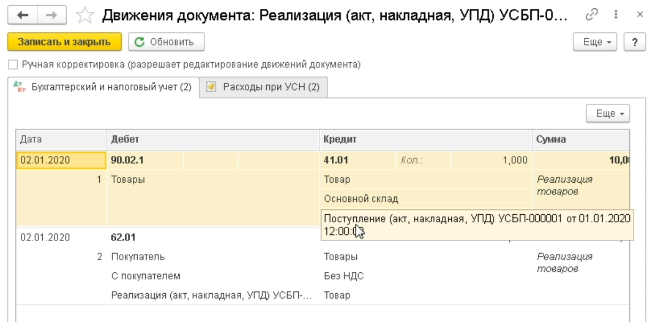

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

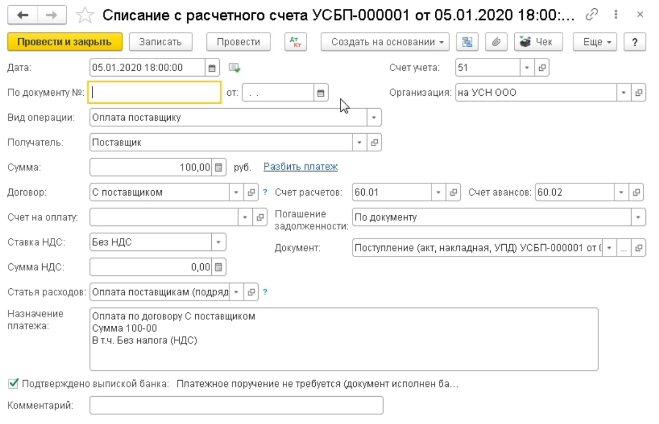

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

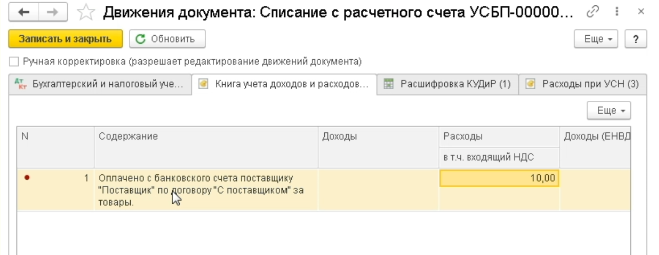

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Универсальные переносы данных 1С (перенос документов, остатков и справочной информации):

0. Сделать резервную копию.

1. Посмотреть в параметрах учета, что стоит "Доходы - расходы".

2. Откройте отчет Анализ налогового учета УСН и посмотрите расходы, найдите расходы по Вашемо контрагенту и посмотрите почему не встает в зачет, возможно в КУДиР есть задолженность

3. Восстановить в БП последовательность и точку актуальности установить.

4. Обновиться на БП 3.0.

5. Начальные остатки должны быть введены не бух. справкой (операцией), а документами ввода начальных остатков.

6. В ТЧ в поступлении должно стоять в строке "Принимаются". Если пустое значение, то тоже не будут приниматься.

7. К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании – накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

8. В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

9. Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

10. В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

11. В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета - до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

12. Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

По договору в целом;

По расчетным документам.

Если в договоре контрагента ведение взаиморасчетов установлено по расчетным документам, то для зачета аванса нужно явно указывать платежный документ по которому этот аванс получен, а при оплате явно указывать оплачиваемый документ если этого не делать‚ то в бухгалтерском учете не будут расчеты по аналитике «документ расчета с контрагентом» и проблема сразу станет заметна.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики "Документ расчетов с контрагентом" отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

по каким причинам, и какие расходы не приняты к налоговому учету;

что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Для того что бы можно было определить текущее состояние, расходы хранятся в разрезе статусов, которые определяют какие события должны наступить что бы расход можно было признать уменьшающим налоговую базу. При возникновении события, подлежащему отражению в налоговом учете расходов, соответствующему расходу устанавливается новый статус. Расход должен пройти все соответствующие ему статусы, что бы стать принятым к учету.

Статусы расходов могут принимать следующие значения:

Не списано;

Не списано, не оплачено;

Не оплачено;

Не оплачено, не оплачено покупателем;

Не оплачено покупателем.

Существует отчет, с помощью которого можно проконтролировать состояние расходов в регистре «Расходы при УСН» - это универсальный отчет «СписокКросс таблица».

В отчете устанавливаем настройки.

Таким образом, сформировав отчет можно увидеть:

По каким причинам, и какие расходы еще не приняты к налоговому учету;

Что нужно сделать, что бы конкретный расход был принят к налоговому учету.

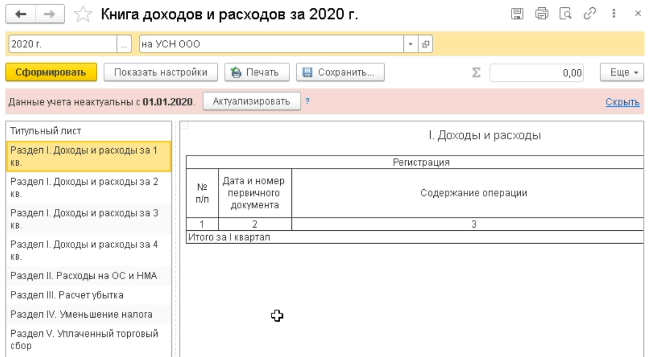

Для облегчения труда бухгалтера Книга учета доходов и расходов (КУДиР) в программе 1С 8.3 Бухгалтерия ред. 3.0 заполняется автоматически по данным налогового учета поквартально. Также предусмотрена возможность ручной корректировки записей КУДиР с помощью документа Записи книги учета доходов и расходов (УСН).

Компании, применяющие УСН, должны формировать Книгу учета доходов и расходов. В ней по данным первички отражают хозяйственные операции за отчетный период в порядке хронологии. КУДиР составляют даже при нулевой отчетности. Обычно книгу сдают в конце года со всей отчетностью.

Важно! Формировать КУДиР необходимо уже после проведения закрытие месяца в 1С 8.3. А также не лишним будет восстановить последовательность документов, чтобы избежать ошибок, если вдруг какие-то документы были введены задним числом. Как восстановить хронологическую нумерацию счетов-фактур и кассовых документов в 1С 8.3 читайте в нашей статье.

Как настроить КУДиР в 1С 8.3

До того как приступить к формированию КУДиР в 1С 8.3 необходимо произвести ряд настроек. Это позволит избежать неправильного заполнения. Откроем и настроим учетную политику.

Где в 1С 8.3 книга учета доходов и расходов? Перейдем: Главное – Настройки – Учетная политика:

Затем потребуется в списке организаций выбрать нужную и открыть ее учетную политику:

Если задан объект налогообложения Доходы минус расходы, то в 1С 8.3 активируется доступ к кнопке Порядок признания расходов:

Данная функция служит для выбора событий, которые нужны для того, чтобы признать расходы понижающими налоговую базу по единому налогу:

У некоторых событий флажок стоит и снять его нельзя. Это значит, что событие должно произойти обязательно, чтобы признать расход. Установка или снятие других галочек производится в зависимости от нужд организации:

- Для попадания в КУДиР материальных расходов нужно поставить галки: поступление материалов и оплата материалов поставщику.

Согласно актуальному законодательству, для учета расходов на приобретение материальных ценностей нет необходимости ставить галки Передача материалов в производство и Уменьшение расходов на остаток незавершенного производства.

- Для признания и включения в КУДиР расходов на приобретение товаров необходимы события: поступление товаров, оплата товаров поставщику и реализация товаров.

Согласно актуальному законодательству, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере продажи данных товаров. Следовательно, для учета этих расходов нужно установить галочку Реализация товаров.

Флаг Получение дохода (оплаты от покупателя) можно не ставить, не боясь последствий, благодаря внесенным поправкам в законодательство с 2011 года.

- Для отражения входящего НДС в КУДиР требуются установить галочки: НДС предъявлен поставщиком и НДС уплачен поставщику.

Также в этом разделе есть еще галочка Приняты расходы по товарам (работам, услугам). Ставить ее или убрать каждая организация решает самостоятельно. Если галочку не поставить, то входящий НДС не дожидаясь реализации, попадет в КУДиР.

- Для доп. расходов, включаемых в себестоимость главными пунктами считаются: Поступление доп. расходов и Оплата поставщику. Если эти 2 условия выполняются, то расходы будут отражены в КУДиР, не дожидаясь списания запасов.

Если установить галочку Списание запасов (к ним относятся доп. расходы), то будет выполняться условие: доп. расходы будут ждать реализации и когда произойдет списание (реализация) товаров, тогда и доп. расходы окажутся в КУДиР.

- Для таможенных платежей обязательными считаются: Ввоз товаров оформлен и Таможенные платежи уплачены.

Есть еще третья галочка Товары списаны. Если ее поставить, то таможенные платежи будут входить в состав расходов и окажутся в КУДиР только после того, как товар окажется реализован. Есть определенный документ (Письмо УФНС РФ по г. Москве от 03.08.2011 № 16-15/0759978), который предписывает делать именно так. Поэтому галочку лучше поставить, чтобы избежать налоговых претензий.

Более подробно каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0 читайте в нашей статье. Либо смотрите в нашем видео уроке:

Теперь необходимо перейти в КУДиР и произвести непосредственно ее настройки в 1С 8.3. КУДиР находится в разделе Отчеты – УСН – Книга учета доходов и расходов УСН:

В самой форме книги нажмем на Показать настройки:

Чтобы выводились детальные расшифровки строк, надо установить галочку Выводить расшифровки:

Какие неточности можно допускать при определении расходов по приобретению ОС по налоговому учету при применении УСН “Доходы минус расходы” смотрите в нашем видео:

Как заполняется КУДиР в 1С 8.3

Теперь, после того как все настройки сделаны, сформируем КУДиР.

Важно! Напомним еще раз, что перед формированием КУДиР в 1С 8.3 необходимо произвести Закрытие месяца и восстановить последовательность.

На титульном листе КУДиР помимо других данных об организации, необходимо проконтролировать, чтобы было заполнено поле Объект налогообложения.

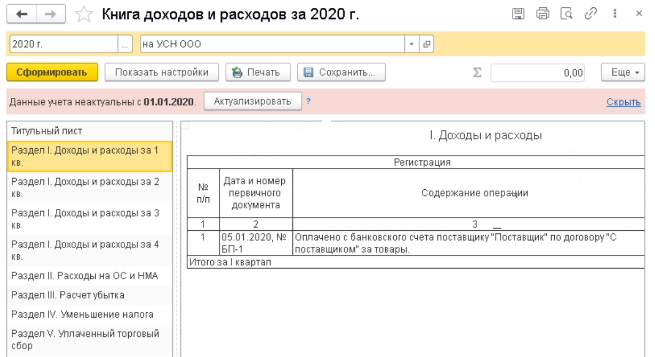

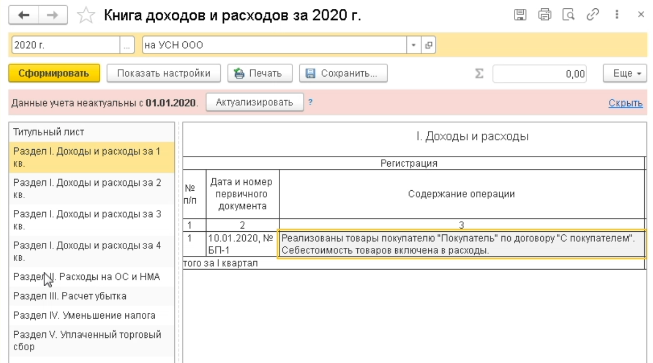

КУДиР разделена на 4 раздела:

- Доходы и расходы – записываются доходы и расходы по хронологии.

- Расходы на ОС и НМА – отражаются затраты на покупку, строительство ОС и НМА (только для предприятий, выбравших “доходы минус расходы”).

- Расчет суммы убытка – фиксируются убытки, которые уменьшают базу по единому налогу (только для предприятий, выбравших “доходы минус расходы”).

- Уменьшение суммы налога – фиксируются уплаченные страховые взносы «за себя» и за сотрудников, если они есть, на сумму которых уменьшается налог УСН (при УСН «доходы»):

При правильно проведенных настройках учетной политики заполнение КУДиР в 1С 8.3 произойдет автоматически и без особых трудностей. И не возникнет вопроса почему не формируется КУДиР в 1С 8.3.

Как избежать ошибки при УСН в 1С 8.3 и правильно отразить некоторые виды доходов и расходов в КУДиР читайте в нашей статье. Либо смотрите в следующем видео:

Ручная корректировка записей КУДиР

Иногда бухгалтер сталкивается с необходимостью корректировки записей КУДиР. Для этого в 1С 8.3 предусмотрен документ Записи книги учета доходов и расходов (УСН). Найти его нетрудно: Операции – УСН – Записи книги учета доходов и расходов (УСН):

Нажав на ссылку, перейдем в журнал Записи книги учета доходов и расходов (УСН). Документ создается нажатием кнопки Создать:

В открывшейся форме предлагается заполнить документ:

- Организация – выбираем из списка справочника Организации нужную, применяющую УСН (если их несколько);

- Дата– по умолчанию текущее число;

- Номер– заполнится автоматом, при проведении документа:

Далее, видим, что документ содержит 3 вкладки, которые соответствуют разделам:

- Доходы и расходы– вводятся данные для корректировки 1 раздела КУДиР;

- Расчет расходов на приобретение ОС– вводятся данные об ОС для корректировки раздела 2 КУДиР;

- Расчет расходов на приобретение НМА– вводятся данные о НМА для корректировки раздела 2 КУДиР:

После проведения документа данные попадут в КУДиР в соответствующие разделы:

Проверка правильности заполнения КУДиР

В 1С 8.3 есть отчет Анализ состояния налогового учета по УСН, который поможет убедиться в правильности заполнения КУДиР. Найти его легко: Отчеты – Анализ учета – Анализ состояния налогового учета по УСН:

В открывшейся форме достаточно выбрать период, организацию и нажать Сформировать. Каждую цифру можно расшифровать, просто кликнув по ней:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш видео-урок по переходу с ОСНО на УСН в 1С 8.3:

Читайте также: