Упд онлайн заполнение бесплатно по инн

Опубликовано: 22.09.2024

УПД — это универсальный передаточный документ. Специализированная форма объединяет в себе сразу два первичных регистра: счет-фактуру для оплаты и налогообложения НДС и накладную, подтверждающую отгрузку товаров.

Общие требования к документообороту

По общим правилам, любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первички. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ (УПД).

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы изменять УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ.

Какой бланк использовать в работе

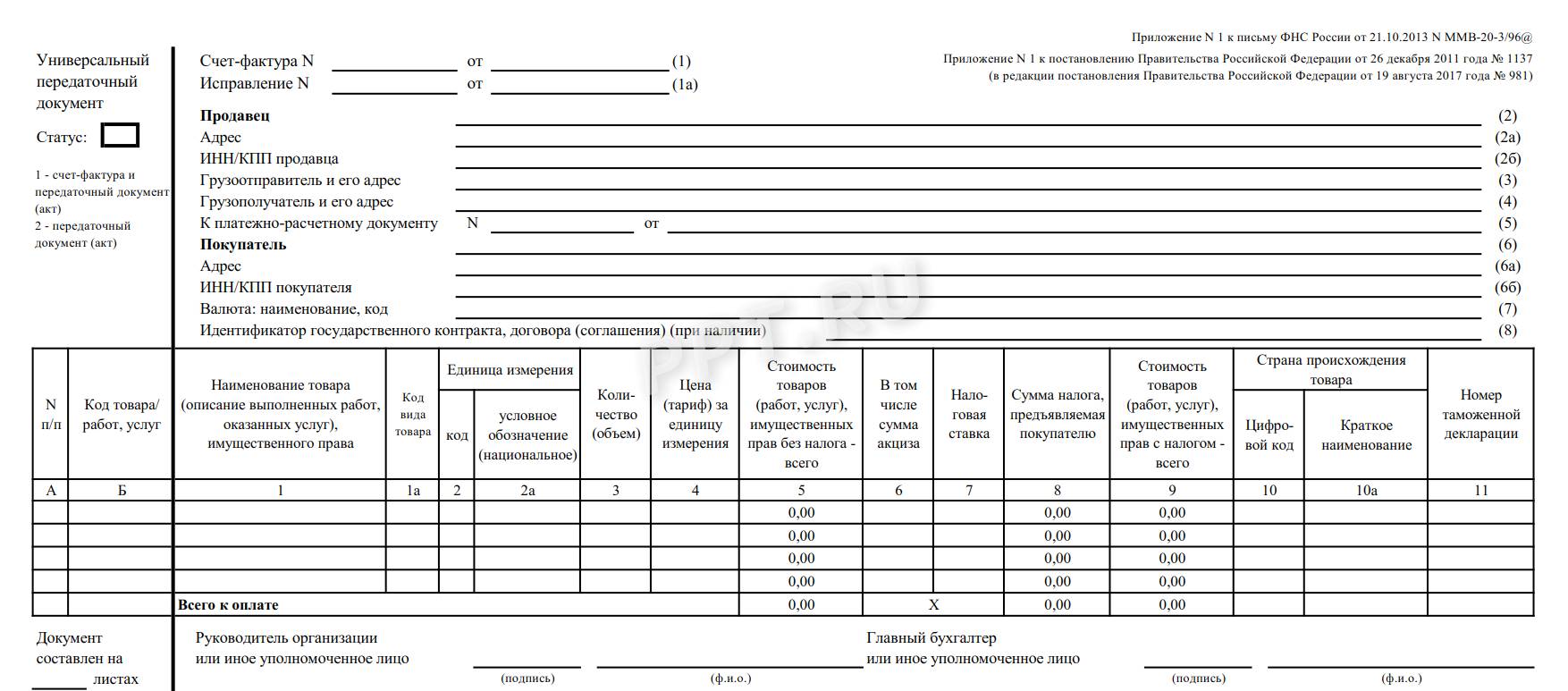

Единая форма УПД не предусмотрена. Организации вправе самостоятельно разрабатывать бланки первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственную структуру УПД, которая отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в приложении № 1 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@. Или доработать формуляр ФНС своими графами и полями. Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты.

ВАЖНО! Существует региональная специфика заполнения универсального передаточного акта. К примеру, в Башкирии с 01.12.2020 стороны прописывают в контрактах, что УПД заполняется по форме этого субъекта РФ. А в самом башкирском бланке есть графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и порядок заполнения универсального передаточного акта следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в письме ФНС от 21.10.2013 № ММВ-20-3/96@.

Инструкция по заполнению

Порядок и правила оформления формуляра закреплены во втором приложении письма ФНС. Приведем правила заполнения УПД в 2021 году построчно в таблице:

Содержание и рекомендации по заполнению

Предусмотрены два варианта заполнения:

Строчки со 2 по 7

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе.

Указываем код 643 — российский рубль.

Все операции в бухучете отражаются в рублевом эквиваленте!

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС. Если информации для заполнения нет, поставьте прочерк.

Подписи ответственных работников

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности.

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания.

В инструкции ФНС указано, как правильно подписывать УПД, — ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указывается дата подписания, Ф.И.О. и должность ответственного работника каждой стороны.

Печать на универсальный передаточный документ ставить не обязательно.

Так выглядит правильно оформленный УПД в 2021 году:

Бесплатный онлайн-сервис для заполнения Универсального передаточного документа в 2017 году

Применение Универсального передаточного документа(УПД)

Письмом ФНС России от 21.10.2013 №ММВ-20-3-96 разрешено использовать единую форму, которая заменяет комплект первичных документов по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) и счет-фактуру. Разработанный документ называется «Универсальный передаточный документ» (УПД), носит рекомендательный характер и не обязателен к применению. Организации и предприниматели вправе самостоятельно определять, как им удобнее оформлять факты хозяйственной жизни.

Универсальный передаточный документ разработан на базе счета-фактуры, к которому добавлены столбцы с артикулом и порядковым № отгружаемых товаров (работ, услуг), а также развернутый перечень подписей лиц, участвующих в оформлении сделки. УПД могут использовать организации и предприниматели не зависимо от режима налогообложения. Если организация не является плательщиком НДС, то УПД оформляется со статусом «2» - только как передаточный документ. Тогда в документе не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных исключительно для счета-фактуры:

- "К платежно-расчетному документу" (строка 5);

- "В том числе сумма акциза" (графа 6);

- "Налоговая ставка" (графа 7);

- "Цифровой код страны происхождения товара" (графа 10);

- "Краткое наименование страны происхождения товара" (графа 10а);

- "Номер таможенной декларации" (графа 11).

Разъяснения ФНС по использованию формы УПД

Также ФНС разъясняет, что использование предлагаемой формы документа, имеющего в своем названии слова "Счет-фактура", в статусе только первичного документа организациями и предпринимателями, не являющимися плательщиками НДС, не влечет за собой для них обязанности по исчислению и уплате в бюджет НДС (при этом у таких организаций не будет значений в показателях граф 7 и 8)

Документ, составленный со статусом «1» (счет-фактура и передаточный документ) должен соответствовать требованиям, предъявляемым к порядку оформления счетов-фактур. При этом в рекомендациях по заполнению УПД, содержащихся в Письме ФНС №ММВ-20-3-96 уточняется, что статус документа, указанный хозяйствующим субъектом, носит информационный характер. Фактический статус документа определяется наличием/отсутствием в нем всех обязательных показателей, установленных Законом N 402-ФЗ в отношении первичных учетных документов и (или) пунктами 5 и 6 статьи 169 НК РФ в отношении счетов-фактур.

УПД составленный со статусом «1», должен быть зарегистрирован в Журнале учета полученных и выставленных счетов-фактур, Книге покупок и Книге продаж по правилам, установленным Постановлением Правительства РФ № 1137 от 26.12.2011 г. для счетов-фактур.

Изменения в Универсальном передаточном документе (УПД) 2017

С 1 октября 2017 года (Постановление Правительства РФ от 19.08.2017 № 981):

- добавлена графа 1а «Код вида товаров» (ее заполняют экспортеры из государств ЕАЭС. Если экспорт в страны ЕАЭС вы не осуществляете, то в этой графе ставьте прочерк);

- в графе 11 не нужно после номера декларации приводить через дробь порядковый номер товара.

Подробнее об изменениях в УПД с 1 октября 2017 года в статье Обновилась форма универсального передаточного документа (УПД)

С 1 июля 2017 года (Постановление Правительства РФ от 25.05.2017 № 625):

- добавлена строка 8 «Идентификатор государственного контракта» (ее заполняют при работе с госконтрактами. Если вы работаете без госконтрактов или в заключенных контрактах нет идентификатора, то в строке ставьте прочерк).

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137, следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

Рекомендации по заполнению отдельных реквизитов формы

Полный текст рекомендаций содержится в Письме № ММВ-20-3/96@. В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

Возможные значения и рекомендации и пояснения

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру.

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Товар (груз) передал/

услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Ответствен-ный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить ответственного за оформление операции.

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И. О. и подписи второго ответственного.

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И. О. и подписи второго ответственного лица.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

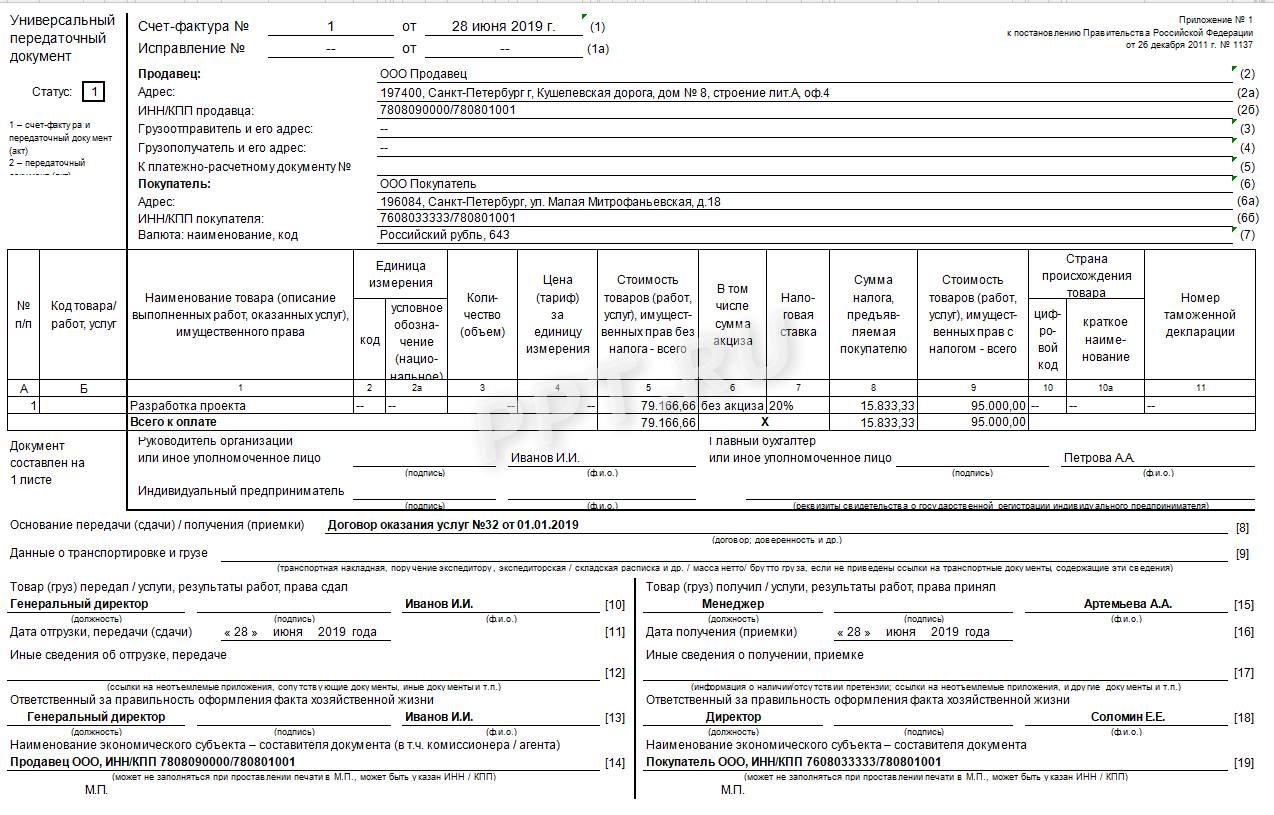

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

УПД (так принято сокращать длинное название документа) – удобное «изобретение», позволяющее совместить в одном документе функции комплекта из нескольких других. Поэтому его применение находит все более широкое применение в бухгалтерской практике. Расскажем подробнее о самом УПД и нюансах его применения в 2021 году.

- УПД это…

- Бланк УПД в 2021 году

- Как можно применять УПД на спецрежимах

- Особенности заполнения УПД на бланке ФНС

- Изменения в УПД с 1 июля 2021 года

УПД это…

Российский деловой оборот и особенности налогового законодательства предписывают в общем случае оформлять при сделках:

- накладные;

- акты (выполнения работ, оказания услуг);

- счета-фактуры (для учета НДС).

При этом данные, вносимые в документацию, дублируются по большинству параметров.

Из этой ситуации был найден выход – универсальный передаточный документ (для краткости – УПД). В этой форме допускается соединить все необходимые данные и оформить один документ вместо нескольких.

По операциям, которые могут быть оформлены с применением УПД, практически нет исключений.

Отметим, что действующий порядок оформления первичной документации оставляет право выбора, что применять – УПД или стандартный пакет, на усмотрение сторон сделки. Все, что требуется – прописать в договоре или соглашении, каким документом (документами) все оформляется.

Бланк УПД в 2021 году

Сразу обратим внимание, что в 2021 году по-прежнему нет необходимости использовать в работе только унифицированные формы. Налогоплательщик вправе разработать свой бланк с условием, что в нем будут содержаться все обязательные реквизиты и данные.

УПД, содержащий необходимые сведения, может заменять счет-фактуру, в том числе для вычета НДС.

Поэтому формат УПД, приведенный Письме ФНС от 21.10.2013 № ММВ-20-3/96, является только рекомендованным.

Хотя, подавляющее большинство ведущих расчеты по НДС с УПД предпочитают пользоваться именно им. Поскольку бланк составлен на основе счета-фактуры.

Как можно применять УПД на спецрежимах

Как уже было сказано выше, использовать УПД можно почти в любом случае. Причем выставлять и принимать УПД могут не только плательщики НДС, но и спецрежимники, НДС не исчисляющие.

Кто именно выставляет УПД (плательщик или неплательщик НДС), регистрируется в самом УПД путем заполнения поля «Статус УПД».

Таким образом, статус «2» проставленный в УПД аннулирует функцию УПД как счета-фактуры. Следовательно, у «безНДСников» не появится обязанности рассчитать налог и сдать декларацию по НДС при выставлении УПД со статусом «2», как это было бы, выстави они обычный счет-фактуру.

Особенности заполнения УПД на бланке ФНС

Рассмотрим заполнение нескольких других граф УПД, которые чаще всего вызывают вопросы у бухгалтеров.

Изменения в УПД с 1 июля 2021 года

С 01.07.2021 в России действует национальная система прослеживания товаров. В связи с этим, Постановлением Правительства РФ от 02.04.2021 № 534 внесены изменения в ряд документов, связанных с оформлением движения товаров.

В том числе изменения коснулись счета-фактуры. В него добавлены поля для отражения информации, необходимой ФНС как оператору системы отслеживания (графы 12, 12а, 13).

Кроме того, у многих организаций и ИП, у которых ранее не было обязанности выставлять счета-фактуры или УПД с функцией счетов-фактур, появится необходимость это делать. Подробнее об этом и о порядке заполнения новых граф с/ф читайте в этой статье.

Из всего этого следует, что в рабочий бланк УПД понадобится добавить место для отражения той же информации, которой дополнен бланк счета-фактуры с 01.07.2021.

Если у вас остались вопросы по теме статьи – задавайте их в комментариях. Эксперты Нетипичного бухгалтера с удовольствием на них ответят в новых материалах.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137, следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

Рекомендации по заполнению отдельных реквизитов формы

Полный текст рекомендаций содержится в Письме № ММВ-20-3/96@. В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

Возможные значения и рекомендации и пояснения

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру.

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Товар (груз) передал/

услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Ответствен-ный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить ответственного за оформление операции.

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И. О. и подписи второго ответственного.

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И. О. и подписи второго ответственного лица.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Читайте также: