Украина заявление о переходе на упрощенную систему налогообложения

Опубликовано: 13.05.2024

Бухгалтерия – это любовь!

Из этой статьи вы узнаете:

- когда нужно подать заявление в налоговый орган, чтобы с нового года перейти на другую систему налогообложения;

- каковы сроки подачи заявления для смены группы плательщиков единого налога (далее – ЕН);

- в какой форме подается заявление и какие требования законодательства необходимо соблюсти.

В конце года многие субъекты хозяйствования определяются, на какой системе налогообложения они хотят работать в новом году: на упрощенной или на общей. Правда, не всегда это зависит от желания налогоплательщика. Например, в некоторых случаях единщики – хотят они того или нет – обязаны перейти на общую систему налогообложения по причинам, предусмотренным пп. 298.2.3 Налогового кодекса (далее – НК). Но в любой ситуации для смены системы налогообложения следует подать заявление в орган ГНС.

В статье мы расскажем, в какие сроки должен подать такое заявление предприниматель, чтобы приобрести новый налоговый статус с 1 января 2021 года.

Переход с общей системы налогообложения на упрощенную

Заявление о переходе на упрощенную систему налогообложения (далее – заявление) предприниматель должен подать не позднее чем за 15 календарных дней до начала следующего календарного квартала (года) (п. 298.1.4 НК).

Внимание! Чтобы стать единщиком первой – третьей группы с 1 января 2021 года, заявление необходимо подать не позднее 16 декабря 2020 года (это среда).

Куда и по какой форме подается заявление?

Заявление подается в орган ГНС по месту учета налогоплательщика по форме, утвержденной приказом Минфина от 16.07.19 г. № 308 (далее – Приказ № 308).

Каким образом можно подать такое заявление?

Есть несколько способов подать заявление. Это можно сделать (пп. 208.1.1 НК):

Как правильно заполнить заявление, на какие нюансы следует обратить внимание?

В шапке заявления надо сделать отметку в разделе «Реєстрація (перехід)» и затем заполнять пункты заявления. Помимо общих сведений (п. 1–4) нужно заполнить также п. 5.1 (указать дату перехода на упрощенную систему налогообложения – 01.01.21 г. и выбрать группу плательщиков ЕН и ставку ЕН).

Также в заявлении необходимо указать следующую информацию:

- место осуществления хозяйственной деятельности (п. 6);

- количество лиц, которые одновременно состоят с физлицом-предпринимателем в трудовых отношениях (п. 7);

- выбранные виды деятельности согласно КВЭД ДК 009:2010 (п. 8);

- наличие налогового долга (п. 9);

- объем дохода за предыдущий календарный год (п. 10).

К заявлению следует приложить Расчет дохода за предыдущий календарный год (в нашем случае за 2020 год) и сделать об этом отметку в п. 11. Форма такого расчета тоже утверждена Приказом № 308.

Имейте в виду! Перейти с 1 января на упрощенную систему налогообложения вы сможете, если:

Сколько времени будет рассматриваться заявление?

Как убедиться в том, что предпринимателя зарегистрировали единщиком?

Сведения о регистрации единщиком вносятся налоговыми органами в Реестр плательщиков единого налога. Эти сведения общедоступны, найти информацию из этого реестра можно на сайте ГНС в электронном кабинете в разделе «Реестры». Для этого необходимо в разделе «Реестр плательщиков единого налога» ввести в одно из поисковых окон информацию (налоговый номер или Ф. И. О. предпринимателя). В предоставленной информации вы сможете увидеть, с какой даты предприниматель переведен на упрощенную систему налогообложения, его группу, ставку и заявленные виды деятельности.

Кроме того, у вас есть право получить официальный документ – извлечение из Реестра плательщиков единого налога на основании п. 299.9 НК. Для этого необходимо подать в налоговый орган запрос по форме, утвержденной Приказом № 308. Предоставляется извлечение бесплатно. Получить его можно в бумажной или электронной форме.

Переход с упрощенной системы налогообложения на общую

Переходить с упрощенной системы на общую предприниматель может либо добровольно, либо вынужденно (если были превышены допустимые объемы выручки, количество наемных работников и велись запрещенные виды деятельности). Но в любом случае об отказе от упрощенки нужно заблаговременно уведомить налоговый орган по месту своего учета. А именно: не позднее чем за 10 календарных дней до начала нового календарного квартала (года) следует подать заявление по установленной форме (пп. 298.2.1 НК).

Внимание! Для того чтобы отказаться от упрощенной системы налогообложения с 1 января 2021 года, заявление нужно подать не позднее 21 декабря 2020 года (это понедельник).

Форма заявления та же, что и в случае перехода с упрощенки на общую систему налогообложения (утверждена Приказом № 308, см. выше). Но в данном случае в шапке заявления вы делаете пометку в разделе «Відмова». Также помимо общих сведений (п. 1–4) необходимо будет заполнить п. 5.5 заявления – указать дату отказа от упрощенной системы налогообложения и выбрать из предложенных в заявлении причину отказа (в зависимости от конкретной ситуации).

Смена группы плательщиков единого налога

Предпринимателю нередко приходится менять группу плательщиков ЕН, оставаясь при этом единщиком. Причины здесь могут быть разные: например, расширение либо изменение направления деятельности. Но в некоторых случаях такая смена обусловлена требованиями п. 203.8 НК (если превышен объем дохода, допустимый для определенной группы плательщиков ЕН).

Для справки. Предельный объем дохода за календарный год для единщиков первой – третьей групп в настоящее время составляет (п. 291.4 НК):

Напоминаем! Не забудьте, что сумма превышения должна быть обложена ЕН по ставке 15 % – для единщиков первой и второй групп (пп. 1, 2 п. 293.8 НК), а для единщиков третьей группы – в двойном размере ставки, предусмотренной п. 293.3 НК (пп. 3 п. 293.8 НК).

Для смены группы тоже нужно подать заявление по форме, утвержденной Приказом № 308.

В какой срок нужно подать заявление?

Сроки подачи заявления зависят от причины смены группы плательщиков ЕН:

- если налогоплательщик меняет группу добровольно – то подать заявление необходимо не позднее чем за 15 календарных дней до начала следующего квартала (пп. 298.1.5 НК). Значит, если единщик хочет поменять группу с 01.01.21 г., то заявление необходимо подать не позднее 16 декабря 2020 года (это среда);

- если налогоплательщик обязан поменять группу – тогда заявление должно быть подано не позднее 20-го числа месяца, следующего за календарным кварталом, в котором произошло превышение допустимого объема дохода (п. 293.8 НК). Так, если предельная сумма дохода была превышена в IV квартале 2020 года, то заявление должно быть подано не позднее 20 января 2021 года (среда).

В шапке заявления надо поставить отметку в разделе «Реєстрація (перехід)» и помимо общих сведений о предпринимателе (п. 1–4) заполнить п. 5.2 «Зміна ставки та групи»: указать соответствующие группы плательщиков ЕН и дату изменений (1 января 2021 года).

Выводы

- Если предприниматель собирается сменить систему налогообложения или группу плательщиков ЕН, ему необходимо подать в налоговый орган по месту своего учета заявление по утвержденной форме в сроки, предусмотренные НК.

- Форма заявления для всех таких случаев – одна (утверждена Приказом № 308), только в шапке этой формы нужно выбрать соответствующий раздел и сделать там пометку. Затем в зависимости от конкретной ситуации следует заполнить соответствующие пункты заявления и указать дату, с которой меняется система налогообложения или группа плательщиков ЕН.

Источник: "Баланс" № 49, который выходит из печати 07.12.20 г.

Для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования подает в контролирующий орган заявление.

В соответствии со статьей 298 Налогового кодекса Украины избрания или переходе на упрощенную систему налогообложения плательщиками единого налога первой - третьей групп осуществляется в соответствии с п.п. 298.1.1 - 298.1.4 ст. 298 НКУ, пишет Аgroperspectiva.

Согласно подпункту 298.1.1 пункта 298.1 статьи 298 НКУ для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования подает в контролирующий орган заявление.

Заявление подается по выбору налогоплательщика, если иное не предусмотрено НКУ, одним из следующих способов:

1) лично налогоплательщиком или уполномоченным на это лицом;

2) направляется по почте с уведомлением о вручении и с описью вложения;

3) средствами электронной связи в электронной форме с соблюдением условия относительно регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством;

4) государственному регистратору как приложение к регистрационной карточке, представляемой для проведения государственной регистрации юридического лица или физического лица - предпринимателя с учетом требований пункта 291.5 статьи 291 НКУ. Электронная копия заявления, изготовленная путем сканирования, передается государственным регистратором в контролирующий орган одновременно со сведениями из регистрационной карточки на проведение государственной регистрации юридического лица или физического лица - предпринимателя в соответствии с Законом Украины "О государственной регистрации юридических лиц и физических лиц - предпринимателей".

Подпунктом 298.1.2 пункта 298.1 статьи 298 НКУ определено, что зарегистрированные в установленном порядке физические лица - предприниматели, которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для первой или второй группы , считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором произошла государственная регистрация.

Зарегистрированные в установленном законом порядке субъекты хозяйствования (вновь), в течение 10 дней со дня государственной регистрации подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для третьей группы, которая не предусматривает уплату налога на добавленную стоимость, считаются плательщиками единого налога со дня их государственной регистрации.

В соответствии с подпунктом 298.1.4 пункта 298.1 статьи 298 НКУ субъект хозяйствования, который является плательщиком других налогов и сборов в соответствии с нормами НКУ, может принять решение о переходе на упрощенную систему налогообложения путем подачи заявления в контролирующий орган не позднее чем за 15 календарных дней до начала следующего календарного квартала. Такое предприятие может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года.

Переход на упрощенную систему налогообложения субъекта хозяйствования, указанного в абзаце первом подпункта 298.1.4 пункта 298.1 статьи 298 НКУ, может быть осуществлен при условии, если в течение календарного года, предшествующего периоду перехода на упрощенную систему налогообложения, субъектом хозяйствования соблюдены требования , установленные в пункте 291.4 статьи 291 НКУ.

К поданному заявлению прилагается расчет дохода за предыдущий календарный год, который определяется с соблюдением требований, установленных главой 1 "Упрощенная система налогообложения, учета и отчетности" разд. XIV НКУ.

При этом если субъект хозяйствования в течение календарного года, предшествующего году избрания упрощенной системы налогообложения, самостоятельно принял решение о прекращении физического лица - предпринимателя, то при переходе на упрощенную систему налогообложения для расчета дохода за предыдущий календарный год включается вся сумма дохода, полученного таким лицом в результате осуществления хозяйственной деятельности за такой предыдущий календарный год. ГНИ в Оболонском районе ГУ ДФС в г.. Киеве

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

УТВЕРЖДЕНО

Приказ Министерства финансов Украины

20.12.2011 г. N 1675

Зарегистрировано

в Министерстве юстиции Украины

27 декабря 2011 г. за N 1536/20274

Порядок выдачи свидетельства плательщика единого налога

1. Форма свидетельства плательщика единого налога (далее - Свидетельство) является обязательной к применению на всей территории Украины.

В Свидетельстве указываются следующие сведения:

наименование субъекта хозяйствования, код ЕГРПОУ (для юридического лица) или фамилия, имя, отчество физического лица - предпринимателя, регистрационный номер учетной карточки плательщика налогов (идентификационный номер) или серия и номер паспорта (для физических лиц, которые из-за религиозных убеждений в установленном порядке отказались от принятия регистрационного номера учетной карточки плательщика налогов);

данные документа, подтверждающего государственную регистрацию юридического лица или физического лица - предпринимателя в соответствии с законом;

налоговый адрес субъекта хозяйствования;

место осуществления хозяйственной деятельности;

избранные физическим лицом - предпринимателем виды хозяйственной деятельности согласно КВЭД ДК 009:2005, в случае осуществления производства - также виды товара (продукции), которые производятся;

дата (период) избрания или перехода на упрощенную систему налогообложения;

ставка единого налога;

дата выписки Свидетельства.

Бланк Свидетельства является документом строгой отчетности. Учет бланков свидетельств осуществляется органами государственной налоговой службы.

2. Свидетельство выдается бессрочно исключительно субъекту хозяйствования или уполномоченному им лицу и не может передаваться для осуществления хозяйственной деятельности другим лицам.

Плательщикам единого налога первой и второй групп, осуществляющих несколько видов хозяйственной деятельности, на которые установлены разные ставки единого налога, выдается одно свидетельство.

Свидетельство выдается органом государственной налоговой службы бесплатно в течение 10 календарных дней со дня представления субъектом хозяйствования заявления.

Зарегистрированным в установленном законом порядке субъектам хозяйствования (вновь) и физическим лицам - предпринимателям, которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, Свидетельство выдается в день получения органом государственной налоговой службы заявления относительно избрания упрощенной системы налогообложения.

3. Оригинал Свидетельства хранится у плательщика налога и предъявляется работникам контролирующих органов, которым предоставлены соответствующие функциональные полномочия на проведение проверки. Копия Свидетельства должна размещаться на рабочем месте наемного работника или субъекта хозяйственной деятельности.

В случае утраты или порчи Свидетельства такому плательщику выдается дубликат Свидетельства согласно данному Порядку.

4. Основаниями для принятия органом государственной налоговой службы решения об отказе в выдаче субъекту хозяйствования Свидетельства являются:

несоответствие такого субъекта хозяйствования требованиям статьи 291 главы 1 раздела XIV Налогового кодекса Украины;

наличие у субъекта хозяйствования, который образуется в результате реорганизации (кроме преобразования) любого плательщика налога, непогашенных налоговых обязательств или налогового долга, возникших до такой реорганизации;

представление в течение календарного года более одного раза заявления о переходе на упрощенную систему налогообложения.

5. В случае отказа в выдаче Свидетельства орган государственной налоговой службы обязан предоставить в течение 10 календарных дней со дня представления субъектом хозяйствования заявления письменный мотивированный отказ, который может быть обжалован субъектом хозяйствования в установленном порядке.

6. В ранее выданноое Свидетельство в день представления плательщиком единого налога заявления органом государственной налоговой службы вносятся изменения относительно:

наименования субъекта хозяйствования (для юридического лица), или фамилии, имени, отчества физического лица - предпринимателя, или серии и номера паспорта (для физических лиц, которые из-за религиозных убеждений в установленном порядке отказались от принятия регистрационного номера учетной карточки плательщика налогов);

налогового адреса субъекта хозяйствования;

места осуществления хозяйственной деятельности;

видов хозяйственной деятельности и ставки единого налога.

7. По желанию плательщика единого налога ранее выданное Свидетельство может быть заменено в случае наличия у такого плательщика налога обстоятельств, указанных в пункте 6 данного Порядка, и получено новое Свидетельство согласно данному Порядку.

До получения нового Свидетельства плательщик единого налога осуществляет предпринимательскую деятельность на основании ранее выданного свидетельства, которое возвращается органу государственной налоговой службы в день получения нового Свидетельства.

Директор Департамента налоговой,

таможенной политики и методологии

бухгалтерского учета

УТВЕРЖДЕНО

Приказ Министерства финансов Украины

20.12.2011 г. N 1675

Зарегистрировано

в Министерстве юстиции Украины

27 декабря 2011 г. за N 1536/20274

Порядок подачи заявления о применении упрощенной системы налогообложения

1. Субъект хозяйствования - юридическое или физическое лицо может самостоятельно избрать упрощенную систему налогообложения, если такое лицо соответствует требованиям и регистрируется плательщиком единого налога в порядке, определенном главой 1 "Упрощенная система налогообложения, учета и отчетности" раздела XIV "Специальные налоговые режимы" Налогового кодекса Украина (далее - Кодекс).

2. Субъекты хозяйствования, применяющие упрощенную систему налогообложения, учета и отчетности, делятся на следующие группы плательщиков единого налога:

первая группа - физические лица - предприниматели, не использующие труд наемных лиц, осуществляющие исключительно розничную продажу товаров с торговых мест на рынках и/или осуществляющие хозяйственную деятельность по предоставлению бытовых услуг населению и объем доходов которых в течение календарного года не превышает 150 000 гривен;

вторая группа - физические лица - предприниматели, осуществляющие хозяйственную деятельность по предоставлению услуг, в том числе бытовых, плательщикам единого налога и/или населению, производство и/или продажу товаров, деятельность в сфере ресторанного хозяйства при условии, что в течение календарного года соответствуют совокупности следующих критериев:

не используют труд наемных лиц или количество лиц, состоящих с ними в трудовых отношениях, одновременно не превышает 10 человек;

объем дохода не превышает 1 000 000 гривен.

При этом требования, установленные для второй группы, не распространяются на физических лиц - предпринимателей, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009:2005). Такие физические лица - предприниматели относятся исключительно к третьей группе плательщиков единого налога, если отвечают требованиям, установленным для третьей группы;

третья группа - физические лица - предприниматели, которые в течение календарного года соответствуют совокупности следующих критериев:

не используют труд наемных лиц или количество лиц, состоящих с ними в трудовых отношениях, одновременно не превышает 20 человек;

объем дохода не превышает 3 000 000 гривен;

четвертая группа - юридические лица - субъекты хозяйствования любой организационно-правовой формы, которые в течение календарного года соответствуют совокупности следующих критериев:

среднесписочная численность работников не превышает 50 человек;

объем дохода не превышают 5 000 000 гривен.

3. Для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования представляет в орган государственной налоговой службы заявление о применении упрощенной системы налогообложения по форме, утвержденной приказом Министерства финансов Украины от 20.12.2011 г. N 1675, в которой указываются следующие сведения:

наименование субъекта хозяйствования,код ЕГРПОУ (для юридического лица) или фамилия, имя, отчество физического лица - предпринимателя, регистрационный номер учетной карточки плательщика налогов (идентификационный номер) или серия и номер паспорта (для физических лиц, которые из-за своих религиозных убеждений в установленном порядке отказались от принятия регистрационного номера учетной карточки плательщика налогов);

данные документа, подтверждающего государственную регистрацию юридического лица или физического лица - предпринимателя в соответствии с законом;

налоговый адрес субъекта хозяйствования;

место осуществления хозяйственной деятельности;

виды хозяйственной деятельности, избранные физическим лицом - предпринимателем, согласно КВЭД ДК 009:2005, в случае осуществления производства - также виды товара (продукции), которые производятся;

ставки единого налога или изменение ставки, избранные субъектами хозяйствования;

количество лиц, которые одновременно находятся с физическим лицом - предпринимателем в трудовых отношениях, и среднесписочная численность работников у юридического лица;

дата (период) избрания или перехода на упрощенную систему налогообложения.

4. Заявление подается субъектом хозяйствования в орган государственной налоговой службы лично или по почте.

5. Субъект хозяйствования, являющийся плательщиком других налогов и сборов в соответствии с нормами Кодекса, может принять решение о переходе на упрощенную систему налогообложения один раз в течение календарного года путем подачи заявления в орган государственной налоговой службы не позднее чем за 15 календарных дней до начала следующего календарного квартала.

Переход на упрощенную систему налогообложения субъекта хозяйствования, указанного в абзаце первом этого пункта, может быть осуществлен при условии, если в течение календарного года, предшествующего периоду перехода на упрощенную систему налогообложения, субъектом хозяйствования соблюдены требования, установленные в пункте 291.4 статьи 291 главы 1 раздела XIV Кодекса.

К поданному заявлению прилагается расчет дохода за предыдущий календарный год, предшествующий году перехода на упрощенную систему налогообложения по форме, утвержденной приказом Министерства финансов Украины от 20.12.2011 г. N 1675.

6. Зарегистрированные в установленном порядке физические лица - предприниматели, которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для первой или второй группы, считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором выписано свидетельство плательщика единого налога.

7. Зарегистрированные в установленном законом порядке субъекты хозяйствования (вновь), которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для третьей или четвертой группы, считаются плательщиками единого налога со дня их государственной регистрации. (Перевод «Профи Винс»).

8. В случае изменения наименования юридического лица, фамилии, имени, отчества физического лица - предпринимателя или серии и номера паспорта (для физических лиц, которые из-за своих религиозных убеждений в установленном порядке отказались от принятия регистрационного номера учетной карточки плательщика налогов) заявление подается в течение месяца со дня возникновения таких изменений.

В случае изменения налогового адреса субъекта хозяйствования, места осуществления хозяйственной деятельности, видов хозяйственной деятельности заявление подается плательщиками единого налога первой и второй групп не позднее 20 числа месяца, следующего за месяцем, в котором произошли такие изменения.

В случае изменения налогового адреса субъекта хозяйствования, места осуществления хозяйственной деятельности заявление подается плательщиками единого налога третьей и четвертой групп вместе с налоговой декларацией за налоговый (отчетный) период, в котором произошли такие изменения.

9. Плательщики единого налога первой группы, которые в календарном квартале превысили объем дохода, определенный для таких плательщиков в пункте 291.4 статьи 291 главы 1 раздела XIV Кодекса, со следующего календарного квартала по заявлению переходят на применение ставки единого налога, определенной для плательщиков единого налога второй или третьей группы, или отказываются от применения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применять ставку единого налога в размере 15 процентов.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода.

Плательщики единого налога второй группы, которые превысили в налоговом (отчетном) периоде объем дохода, определенный для таких плательщиков в пункте 291.4 статьи 291 главы 1 раздела XIV Кодекса, в следующем налоговом (отчетном) квартале по заявлению переходят на применение ставки единого налога, определенной для плательщиков единого налога третьей группы, или отказываются от применения упрощенной системы налогообложения.

Такие плательщики к сумме превышения обязаны применять ставку единого налога в размере 15 процентов.

Заявление подается не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода.

Плательщики единого налога третьей и четвертой групп, которые превысили в налоговом (отчетном) периоде объем дохода, определенный для таких плательщиков в пункте 291.4 статьи 291 главы 1 раздела XIV Кодекса, к сумме превышения применяют ставку единого налога в размере 15 процентов (для плательщиков третьей группы), а плательщики единого налога четвертой группы - в двойном размере ставок, определенных пунктом 293.3 статьи 293 главы 1 раздела XIV Кодекса, а также обязаны в порядке, установленном главой 1 раздела XIV Кодекса, перейти на уплату других налогов и сборов, установленных Кодексом.

Ставка единого налога, определенная для третьей и четвертой групп в размере 3 процентов, может быть избрана:

Субъектом хозяйствования, зарегистрированным плательщиком налога на добавленную стоимость в соответствии с разделом V Кодекса, в случае перехода его на упрощенную систему налогообложения путем подачи заявления о переходе на упрощенную систему налогообложения не позднее чем за 15 календарных дней до начала следующего календарного квартала;

плательщиком единого налога, зарегистрированным плательщиком налога на добавленную стоимость в соответствии с разделом V Кодекса, в случае добровольного изменения ставки единого налога путем подачи заявления об изменении ставки единого налога не позднее 15 календарных дней до начала календарного квартала, в котором будет применяться новая ставка;

субъектом хозяйствования, не зарегистрированным плательщиком налога на добавленную стоимость, в случае его перехода на упрощенную систему налогообложения путем регистрации плательщиком налога на добавленную стоимость в соответствии с разделом V Кодекса и подачи заявления о переходе на упрощенную систему налогообложения не позднее чем за 15 календарных дней до начала следующего календарного квартала, в котором зарегистрирован плательщиком налога на добавленную стоимость;

плательщиком единого налога, применяющим ставку единого налога в размере 5 процентов, в случае поставки им услуг (работ) плательщикам налога на добавленную стоимость и если объем такой поставки за последние 12 календарных месяцев совокупно превышает объем, определенный пунктом 181.1 статьи 181 раздела V Кодекса, и регистрации такого плательщика единого налога плательщиком налога на добавленную стоимость в порядке, установленном разделом V Кодекса, путем подачи заявления об изменении ставки единого налога не позднее 15 календарных дней до начала следующего календарного квартала, в котором зарегистрирован плательщиком налога на добавленную стоимость.

10. В случае аннулирования регистрации плательщика налога на добавленную стоимость в порядке, установленном разделом V Кодекса, плательщики единого налога обязаны перейти на уплату единого налога по ставке в размере 5 процентов или отказаться от применения упрощенной системы налогообложения путем подачи заявления об изменении ставки единого налога или отказе от применения упрощенной системы налогообложения не позднее чем за 15 календарных дней до начала следующего календарного квартала, в котором осуществлено аннулирование регистрации плательщиком налога на добавленную стоимость.

11. Плательщики единого налога могут самостоятельно отказаться от упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов, определенных Кодексом (при отсутствии непогашенных налоговых обязательств или налогового долга по единому налогу и/или других налогов и сборов, которые плательщики единого налога уплачивают в соответствии с главой 1 раздела XIV Кодекса), с первого числа месяца, следующего за налоговым (отчетным) кварталом, в котором подано заявление об отказе от упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов.

Для отказа от упрощенной системы налогообложения субъект хозяйствования не позднее 10 календарных дней до начала нового календарного квартала (года) представляет в орган государственной налоговой службы заявление.

Директор Департамента налоговой,

таможенной политики и методологии

бухгалтерского учета

Для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования подает в контролирующий орган заявление.

В соответствии со статьей 298 Налогового кодекса Украины избрания или переходе на упрощенную систему налогообложения плательщиками единого налога первой - третьей групп осуществляется в соответствии с п.п. 298.1.1 - 298.1.4 ст. 298 НКУ, пишет Аgroperspectiva.

Согласно подпункту 298.1.1 пункта 298.1 статьи 298 НКУ для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования подает в контролирующий орган заявление.

Заявление подается по выбору налогоплательщика, если иное не предусмотрено НКУ, одним из следующих способов:

1) лично налогоплательщиком или уполномоченным на это лицом;

2) направляется по почте с уведомлением о вручении и с описью вложения;

3) средствами электронной связи в электронной форме с соблюдением условия относительно регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством;

4) государственному регистратору как приложение к регистрационной карточке, представляемой для проведения государственной регистрации юридического лица или физического лица - предпринимателя с учетом требований пункта 291.5 статьи 291 НКУ. Электронная копия заявления, изготовленная путем сканирования, передается государственным регистратором в контролирующий орган одновременно со сведениями из регистрационной карточки на проведение государственной регистрации юридического лица или физического лица - предпринимателя в соответствии с Законом Украины "О государственной регистрации юридических лиц и физических лиц - предпринимателей".

Подпунктом 298.1.2 пункта 298.1 статьи 298 НКУ определено, что зарегистрированные в установленном порядке физические лица - предприниматели, которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для первой или второй группы , считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором произошла государственная регистрация.

Зарегистрированные в установленном законом порядке субъекты хозяйствования (вновь), в течение 10 дней со дня государственной регистрации подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для третьей группы, которая не предусматривает уплату налога на добавленную стоимость, считаются плательщиками единого налога со дня их государственной регистрации.

В соответствии с подпунктом 298.1.4 пункта 298.1 статьи 298 НКУ субъект хозяйствования, который является плательщиком других налогов и сборов в соответствии с нормами НКУ, может принять решение о переходе на упрощенную систему налогообложения путем подачи заявления в контролирующий орган не позднее чем за 15 календарных дней до начала следующего календарного квартала. Такое предприятие может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года.

Переход на упрощенную систему налогообложения субъекта хозяйствования, указанного в абзаце первом подпункта 298.1.4 пункта 298.1 статьи 298 НКУ, может быть осуществлен при условии, если в течение календарного года, предшествующего периоду перехода на упрощенную систему налогообложения, субъектом хозяйствования соблюдены требования , установленные в пункте 291.4 статьи 291 НКУ.

К поданному заявлению прилагается расчет дохода за предыдущий календарный год, который определяется с соблюдением требований, установленных главой 1 "Упрощенная система налогообложения, учета и отчетности" разд. XIV НКУ.

При этом если субъект хозяйствования в течение календарного года, предшествующего году избрания упрощенной системы налогообложения, самостоятельно принял решение о прекращении физического лица - предпринимателя, то при переходе на упрощенную систему налогообложения для расчета дохода за предыдущий календарный год включается вся сумма дохода, полученного таким лицом в результате осуществления хозяйственной деятельности за такой предыдущий календарный год. ГНИ в Оболонском районе ГУ ДФС в г.. Киеве

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

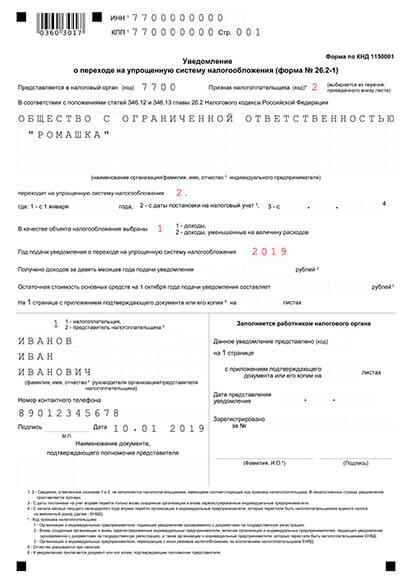

Если в 2021 году вы планируете перейти на упрощённую систему налогообложения (УСН) или "упрощёнку" с момента регистрации ООО или ИП, подать уведомление в налоговую нужно в момент постановки на учет или в течение 30 дней после регистрации. В противном случае для перехода на УСН придется ждать начала следующего года.

Уведомление о переходе на УСН подается на бланке по форме 26.2-1, форма для ИП и ООО одинаковая. Порядок заполнения зависит только от момента, когда вы подаете уведомление - в момент регистрации бизнеса, в течение 30 дней после нее или перед началом следующего года.

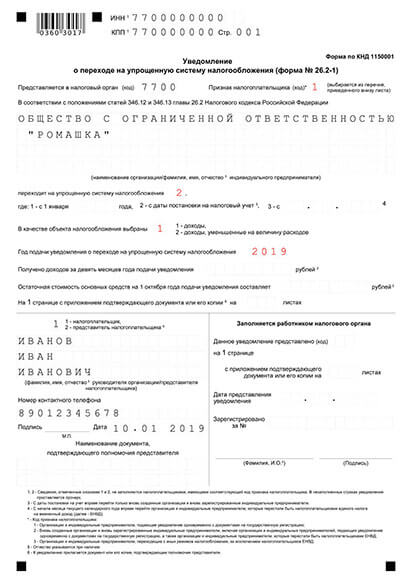

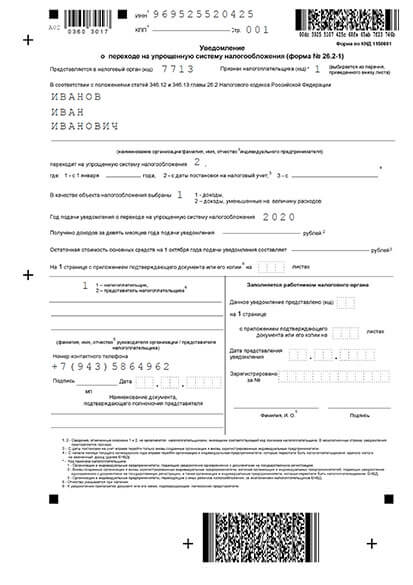

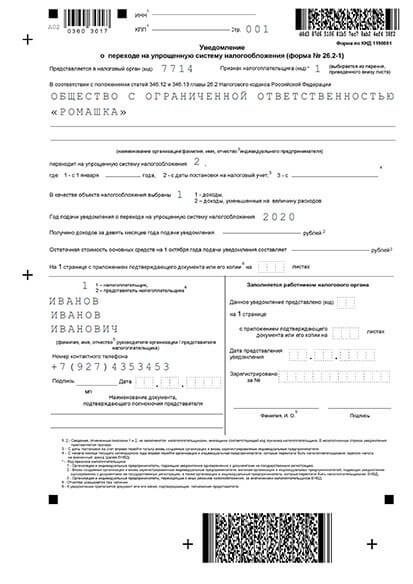

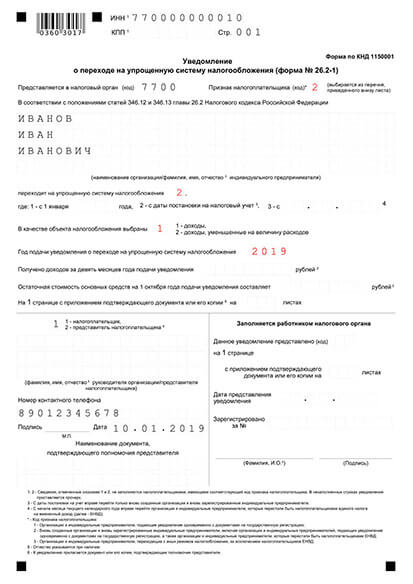

1. Форма уведомления о переходе на УСН (форма 26.2-1)

Вы можете скачать бланк и заполнить его на компьютере, заполнить от руки или сформировать автоматически уже заполненное уведомление в нашем сервисе.

Уведомление о переходе на УСН

Уведомление о переходе на УСН

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Требования к заполнению заявления

- При заполнении на компьютере нужно использовать шрифт Courier New, размер 18 pt

- Заполнять от руки можно только чёрными чернилами и печатными буквами

- Подписывать уведомление нужно в присутствии инспектора ФНС. Сделать это может либо предприниматель, либо руководитель ООО. Остальные лица, в том числе учредители ООО, имеют право подписи только при наличии доверенности.

- Официально требуется 2 экземпляра, но мы рекомендуем подготовить один дополнительный.

2. Сроки подачи и образцы заполнения уведомления в 2021 году

2.1 При регистрации ИП или ООО

Если вы хотите сразу начать применять "упрощёнку" для нового ИП или ООО, проще всего подать уведомление вместе с документами на регистрацию.

Советы по заполнению:

- Признак налогоплательщика — 1

- Код даты перехода на УСН — 2

- ИНН и КПП — не заполнять

Образцы зполнения:

Заявление на УСН при регистрации ИП

Заявление на УСН при регистрации ООО

2.2 Подача уведомления в течение 30 дней с момента регистрации или при переходе с ЕНВД

Если вы не уведомили ИФНС о применении УСН в момент регистрации, то у вас есть ещё 30 дней, чтобы сделать это. Подавать уведомление нужно будет в вашу территориальную налоговую, а не в регистрирующую. Узнать адреса налоговых вы можете в нашем сервисе создания документов.

Вам не придётся отчитываться по общей системе налогообложения за те несколько дней, которые прошли от момента регистрации бизнеса до подачи уведомления. УСН будет действовать с даты регистрации.

Если вы не подадите уведомление в течение 30 дней с момента регистрации, перейти на УСН можно будет только с 1 января следующего года. Исключение — переход с ЕНВД. Если вы работали на этой системе и снялись с учёта, как плательщики вменённого налога, то можете перейти на УСН посреди года.

Советы по заполнению:

- признак налогоплательщика — 2

- код даты перехода на УСН для нового бизнеса — 2, при переходе с ЕНВД — 3

Образцы зполнения:

ИП. В течение 30 дней для нового бизнеса

ИП. В течение 30 дней при переходе с ЕНВД

ООО. В течение 30 дней для нового бизнеса

ООО. В течение 30 дней при переходе с ЕНВД

2.3 Переход на УСН со следующего года

Если 30 дней с момента регистрации прошли и вы не работаете по ЕНВД, то перейти на УСН можно только с 1 января следующего года. При этом нужно подать уведомление с 1 октября по 31 января года текущего.

Советы по заполнению:

- признак налогоплательщика — 3

- код даты перехода на УСН — 1

Читайте также: