Учетная политика организации и оптимизация налоговых платежей

Опубликовано: 19.09.2024

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Для любой хозяйственной деятельности важна эффективная оптимизация налогообложения: это помогает предпринимателю снизить выплаты в бюджет и сохранить больше денег в бизнесе.

Что такое налоговая оптимизация

Налоговая оптимизация — это комплекс методов и подходов для эффективного планирования (минимизации) налогов, перечисляемых в бюджет. Правильная оптимизация налогов (осуществляемая законными методами), а также прогнозирование различных рисков, помогают избежать больших убытков и сохранить стабильное положение фирмы на рынке.

Эксперты выделяют два способа минимизации налогов физических и юридических лиц:

- Налоговое планирование — это целенаправленные законные действия налогоплательщика, направленные на уменьшение его расходов на уплату налогов. Такой способ включает правило: «Разрешено все, что не запрещено законом». В налоговом планировании следует соблюдать основные принципы: законность, эффективность, надежность, безвредность, минимизация затрат.

- Уклонение от налогов — в этом случае для неплательщика предусмотрены суровые наказания. Поэтому лучше все-таки использовать легальные методы высвобождения от налогового бремени.

Легальные способы оптимизации налогов

Выбор подходящей системы налогообложения. Специальные налоговые режимы позволяют организациям выплачивать в бюджет небольшую часть своих доходов. Проведите расчеты, сравните выгодность разных налоговых режимов для вашего конкретного бизнеса. Воспользуйтесь нашим калькулятором систем налогообложения, чтобы рассчитать нагрузку на каждом режиме по своим параметрам.

Проверка добросовестности контрагентов. Если контрагент окажется недобросовестным, то расходы по сделке с ним не будут приниматься налоговой и вам придется заплатить больше налогов. Используйте системы проверки контрагентов на благонадежность. Например, в бухгалтерском веб-сервисе Контур.Бухгалтерия такая система есть.

Разработка правильной учетной политики. В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

Применение налоговых льгот. Это законные возможности уменьшить налоги или не платить их совсем. Но льготы есть не у всех. Льготы и послабления есть почти по всем налогам, кроме налога на игорный бизнес. Например, здесь мы рассказывали о налоговых льготах для IT-компаний.

Коронавирусная благотворительность. Если вы пожертвуете имущество или деньги на борьбу с коронавирусом, то сможете учесть их стоимость во внереализационных расходах при расчете налога на прибыль. Для УСН и ЕСХН это тоже актуально. Важно, что имущество должно быть предназначено для диагностики и лечения коронавируса, а также для предотвращения его распространения. Например, можно пожертвовать арматуру для строительства инфекционного отделения для коронавирусных больных. Право на учет расходов действует, если помощь получили некоммерческие медицинские организации, органы госвласти и управления или местного самоуправления, ГМУ или ГМУП.

Нелегальные способы минимизации налогов: не используйте их

Многие организации для ухода от налогов применяют различные махинации. Налоговые органы, догадываясь об этом, исследуют схемы уклонения от уплаты налогов и довольно быстро приходят с проверками и наказаниями в неудачливую организацию. Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам.

Дробление бизнеса. Это бизнес-процесс, в результате которого появляется несколько новых организаций, вместо одной крупной. Так, налогоплательщики пытаются сохранить право на спецрежимы, остаться в реестре МСП, одновременно работать с партнерами с НДС и без него. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

Обналичивание средств организации. Иными словами, создание фирм-однодневок. Через такие организации недобросовестные предприниматели выводят деньги по фиктивным сделкам, переводя безналичные деньги в наличные.

Присоединение к организации убыточной компании. В результате такого присоединения снижаются налоги (НДС, налог на прибыль). Однако налоговый сотрудник, конечно, заострит свое внимание на приобретении убыточной компании и проверит, является ли убыток действительным, или же он фиктивный.

Типичные ошибки при проведении процедуры оптимизации

Использование налоговой оптимизации требует от организации серьезного подхода, так как ошибки, допущенные в налоговом учете, могут привести к незапланированным расходам в виде штрафов.

Отсутствие цели оптимизации. Ваши действия по сокращению налогов должны иметь обоснование — убедительную бизнес-цель, ради которой вы так или иначе преобразовали организацию. Это нужно будет при необходимости объяснить налоговой и подтвердить документально.

Изменение схемы работы задним числом. Переход на новую систему налогообложения занимает время, и большой организации потребуется больше времени. Побеспокойтесь заранее о переходе на новый налоговый режим.

Использование схем, которые стоят на особом контроле у государства. Воздержитесь от нелегальных приемов сокращения налогов. Опытные сотрудники налоговой службы занимаются исследованием махинаций налогоплательщиков, которые позже доводятся до всех сотрудников инспекций.

Недостаточный инструктаж работников. Применение схем оптимизации требует проработки. Поясните алгоритм новой схемы сотрудникам и создайте для них письменные инструкции. Тогда они смогут при необходимости дать актуальные пояснения налоговой службе.

Автор статьи: Александра Аверьянова

Оптимизируйте налоги законными способами с бухгалтерским сервисом Контур.Бухгалтерия. Здесь есть удобный налоговый и бухгалтерский учет, варианты учетной политики для малого бизнеса, проверка контрагентов. Наши эксперты помогут выбрать удобный налоговый режим и применять налоговые льготы. Первые 14 дней работы в сервисе — бесплатно.

ОБЩИЕ ПОЛОЖЕНИЯ

Налоговый учет в организации предназначен для формирования полной и достоверной информации о хозяйственных операциях с целью определения налоговой базы по налогу на прибыль. Налоговый учет осуществляется бухгалтерской службой, возглавляемой Главным бухгалтером. Главный бухгалтер обязан обеспечить:

организацию и ведение налогового учета в соответствии с Налоговым кодексом РФ и иными действующими нормативными актами в области налогообложениявозможность достоверного определения налоговой базы для расчетов с бюджетом по налогу на прибыль

своевременную уплату авансовых и налоговых платежей

предоставление налоговой отчетности в налоговые органы согласно установленным срокам

возможность оперативного учета изменений действующего законодательства

Налоговый учет ведется с применением Плана счетов налогового учета и специализированных налоговых регистров программы 1С Предприятие 8.2.

Положения данной учетной политики обязательны для исполнения всеми обособленными подразделениями организации.

НАЛОГОВЫЙ УЧЕТ

Основные средства

Нематериальные активы и расходы на НИОКР

Прочие расходы на НИОКР, превышающие 75% расходов на оплату труда, связанной с выполнением НИОКР, признаются в составе прочих расходов в периоде завершения НИОКР

Запасы

К прямым расходам относятся:

амортизация основных средств, используемых в производственном процессематериальные ресурсы, образующие основу готового продукта или являющиеся необходимым компонентом при его производстве

вода, газ и электроэнергия, потребляемые в производственном процессе

оплата труда рабочих производственных цехов с отчислениями на социальные нужды

Финансовые активы

Доходы и расходы

расходы на страхование – в течение срока действия страхового полисарасходы на приобретение неисключительных прав на программное обеспечение – в течение года с момента принятия к учету

расходы на оплату хостинга и доменного имени – в течение года с момента принятия к учету

Порядок уплаты авансовых платежей

ПРИЛОЖЕНИЯ

Расчет норматива отчислений в резерв расходов на ремонт основных средств на предстоящий год

Приложение 1

Расчет норматива отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание в предстоящем году

Приложение 2

| Показатель | Расчет | Значение |

|---|---|---|

| Фактические расходы на гарантийный ремонт и обслуживание за три предыдущих года, тыс.руб. | Р | 19860 |

| Выручка от реализации товаров с гарантийным сроком за три предыдущих года, тыс.руб. | В | 452338 |

| Процент для расчета ежемесячных отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание в предстоящем году, % | Р / В * 100 | 4,4 |

Расчет норматива отчислений в резерв расходов на отпуска работникам в предстоящем году

Приложение 3

| Показатель | Расчет | Значение |

|---|---|---|

| Сумма начисленной заработной платы в текущем году (без учета отчислений в резерв) | ЗФ | 279791 |

| Сумма страховых взносов, начисленных в текущем году, тыс.руб. | ВФ | 90800 |

| Расчетная ставка взносов на обязательное социальное страхование, % | ВСТ = ВФ / ЗФ * 100 | 32,5 |

| Сумма предполагаемых расходов на оплату труда на предстоящий год (за исключением расходов на оплату отпусков и расходов на оплату труда по гражданско-правовым договорам), тыс.руб. | РТР | 283450 |

| Сумма предполагаемых расходов на оплату труда на предстоящий год (за исключением расходов на оплату отпусков и расходов на оплату труда по гражданско-правовым договорам) с учетом страховых взносов, тыс.руб. | РТР+В = РТР * (1 + ВСТ / 100) | 375571 |

| Сумма предполагаемых расходов на оплату отпусков в предстоящем году (с учетом оплаты дополнительных отпусков), тыс.руб. | РОТ | 27690 |

| Сумма предполагаемых расходов на оплату отпусков в предстоящем году (с учетом оплаты дополнительных отпусков) с учетом страховых взносов, тыс.руб. | РОТ+В = РОТ * (1 + ВСТ / 100) | 36689 |

| Процент для расчета ежемесячных отчислений в резерв предстоящих расходов на оплату отпусков в предстоящем году, % | РОТ+В / РТР+В* 100 | 9,8 |

| Налог на прибыль |

© 2014-2021. Time-to-study.ru. Все права защищены.

Телефон: +7 (952) 288-61-20

E-mail: admin@time-to-study.ru

Учетная политика как инструмент налогового планирования и оптимизации

эксперт по финансовому законодательству

Журнал "Актуальная бухгалтерия", N 1, январь 2016 г., с. 47-52.

Налоговая оптимизация, как в общем-то и любой процесс, должен начинаться с постановки целей. Попросту снизить налоги недостаточно. Нужно понимать, что зачастую чем проще решение, тем выше налоговые риски. Соответственно, тем хуже будут последствия при налоговых проверках.

Прежде всего надо провести анализ текущего положения компании с точки зрения налоговой нагрузки. В приказе налогового ведомства об утверждении Концепции системы планирования выездных налоговых проверок*(1) есть порядок расчета налоговой нагрузки*(2). Данный показатель рассчитывается как соотношение суммы уплаченных налогов и оборота (выручки) организаций. ФНС России ежегодно актуализирует данные по отраслям. Так, на основе данных 2014 года сформирована Информация Федеральной налоговой службы от 28 апреля 2015 года.

Далее следует выявить резервы для сокращения налоговых платежей. Например, далеко не все компании используют налоговые льготы, предусмотренные Налоговым кодексом (далее - Кодекс). Кто-то не знает о них, кто-то предпочитает не привлекать внимание налоговых инспекторов. В общем, причины могут быть разные. Тем не менее на этапе налогового планирования необходимо оценить все возможные налоговые льготы, которые может использовать компания, сопоставить налоговый эффект с трудоемкостью.

Одним из инструментов налогового планирования и оптимизации является учетная налоговая политика.

Прямые и косвенные расходы

Преимущество косвенных расходов в том, что их можно учесть при расчете налоговой базы по налогу на прибыль единовременно в полной сумме, без распределения между реализованной продукцией и остатками незавершенного производства (готовой продукции, товаров, работ)*(3).

Компания самостоятельно определяет в учетной налоговой политике перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Статья 318 Кодекса определяет, что к таковым могут быть отнесены, в частности, материальные затраты, расходы на оплату труда персонала, участвующего в процессе производства, а также страховые взносы, начисленные на эти суммы, и амортизация по основным средствам, используемым в производстве. Эти расходы учитываются при формировании базы по налогу на прибыль текущего отчетного (налогового) периода по мере реализации продукции (товаров, работ, услуг), в стоимости которых они учтены*(4).

Отметим также, что налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства*(5).

Соответственно, остальные расходы (за исключением внереализационных*(6)) могут быть отнесены к косвенным. И вот слова "могут быть" таят в себе опасность. Ведь, с одной стороны, свободное толкование норм Кодекса дает широкие возможности для формирования более выгодной для бизнеса учетной налоговой политики, а с другой - налоговые инспекторы и суды могут трактовать такие нормы в пользу бюджета.

Итак, из норм статей 252, 318, 319 Кодекса следует, что выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть обоснованным*(7). А в статье 318 Кодекса отражено положение, предусматривающее включение в состав прямых именно тех расходов, которые ". связаны с производством товаров (выполнением работ, оказанием услуг)". Механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. При этом компания вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели, - делают вывод представители налогового ведомства. Таким образом, право самостоятельно определять перечень расходов требует от компании обоснования принятого решения.

Этот аспект нужно учитывать, так как если компания не сможет доказать обоснованность принятого решения по распределению расходов на прямые и косвенные, то избежать доначисления налогов ей не удастся. Судьи поддержат позицию налоговых инспекторов. Так, например, в одном из споров*(8) организация к прямым расходам отнесла затраты на основную зарплату персонала, участвовавшего в процессе производства готовой продукции, а также социальные начисления на нее. Все остальные расходы, в том числе и материальные, непосредственно участвующие в создании продукции, отнесены к косвенным.

Важно! Согласно статье 318, а также подпунктам 1 и 4 пункта 1 статьи 254 Кодекса к материальным относятся затраты:

- на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

- на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика.

Налоговые инспекторы не согласились с таким подходом, поскольку материальные расходы, состоящие из стоимости сырья, материалов, комплектующих изделий и полуфабрикатов, используемых при производстве продукции, являются прямыми. Судьи поддержали контролеров, указав, что произвольное, без какого-либо анализа механизма учета затрат на предприятии и экономического обоснования, отнесение материальных затрат в состав косвенных расходов противоречит Кодексу.

Постановление Федерального арбитражного суда Уральского округа от 25 февраля 2010 г. N Ф09-799/10-С3

Вместе с тем, выбор организацией метода распределения прямых и косвенных расходов должен быть обоснован технологическим процессом и быть экономически оправданным.

Весьма спорный вопрос: как квалифицировать расходы на работы, выполненные подрядными организациями? По мнению налогового ведомства*(9), если часть работ компания выполняет собственными силами, а отдельные этапы работ выполняются силами привлеченных субподрядных организаций, то стоимость последних следует учитывать в составе прямых расходов.

А вот Минфин России*(10) разъяснял, что затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, а также на выполнение этих работ (услуг) структурными подразделениями компании могут относиться к косвенным расходам. При этом расходы на оплату подрядчикам за выполненные работы признаются*(11) в целях налогообложения при методе начисления на дату расчетов в соответствии с условиями заключенных договоров или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо на последнее число отчетного (налогового) периода.

В других разъяснениях Минфин России указывает*(12), что глава 25 Кодекса не содержит прямых положений, ограничивающих налогоплательщика в отнесении тех или иных расходов к прямым или косвенным, однако из норм статей 252, 318, 319 Кодекса следует, что выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть обоснованным. Как видим, все опять сводится к обоснованности решения об отнесении каждого конкретного вида расходов к прямым или косвенным. При этом надо учитывать, что налоговое ведомство в уже упомянутом выше письме*(13) сообщает, что отдельные затраты, связанные с производством товаров, работ или услуг, могут быть отнесены к косвенным только в том случае, если нет возможности учитывать их как прямые.

Есть судебная практика*(14), подтверждающая право компаний включать расходы на оплату работ субподрядных организаций в состав косвенных расходов. Несмотря на то, что налоговые инспекторы настаивали на отнесении таких затрат в состав прямых, судьи указали следующее. Одним из критериев отнесения расходов, связанных с производством, к прямым является указание на то в учетной политике организации. Поскольку в учетной политике расходы по субподрядным компаниям в перечне прямых расходов не указаны, соответственно, они правомерно отнесены в состав косвенных расходов.

Из перечня, приведенного в пункте 1 статьи 318 Кодекса, к прямым расходам могут быть отнесены, в частности, материальные расходы, но только определяемые подпунктами 1 и 4 пункта 1 статьи 254 Кодекса:

- на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

- на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика.

Расходы на субподрядные работы предусмотрены другой нормой - подпунктом 6 пункта 1 статьи 254 Кодекса. Следовательно, возможность включения данных расходов в состав прямых расходов не предусмотрена статьей 318 Кодекса, поэтому они относятся к косвенным.

Таким образом, ни в статье 318, ни в главе 25 Кодекса не содержатся какое-либо указание или рекомендация принимать для целей налогообложения затраты на выполненные субподрядчиками работы именно как прямые расходы. Более того, как видно из статьи 318 Кодекса, затраты на выполненные субподрядчиками работы не входят в рекомендуемый список прямых расходов, приведенный в указанной статье.

Также судьи отметили, что в качестве экономически обоснованных показателей, подтверждающих методику распределения затрат на прямые и косвенные, выступают суммы стоимости выполненных на объекте строительства работ. При этом основная доля расходов, понесенных при строительстве, приходится на работы, которые велись непосредственно силами самого налогоплательщика. Кстати, для этого приобреталось в том числе и дорогостоящее оборудование.

В другом аналогичном споре судьи также встали на сторону компании*(15). По их мнению, в отношении не указанных в абзаце 3 пункта 1 статьи 318 Кодекса материальных расходов налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством, что следует из абзаца 5 пункта 1 статьи 318 Кодекса.

Итак, утвердив в учетной налоговой политике перечень прямых и косвенных расходов, компания может регулировать, какие расходы она будет единовременно списывать, не распределяя их на несколько отчетных (или налоговых) периодов, а какие все же придется распределять. При этом указанные выше налоговые риски нельзя игнорировать. Вполне возможно, что налоговая выгода может оказаться несопоставима с суммой судебных издержек, налоговых доначислений, штрафов.

Льготы по НДС при финансовом планировании

Налоговое законодательство предусматривает определенные налоговые льготы. Сразу отметим, что их использование компанией автоматически влечет дополнительный контроль со стороны налоговых инспекторов.

Есть операции, по которым льготы по НДС применять нужно, а есть и такие, по которым выгоднее отказаться. Правда, отказаться можно от льгот по необлагаемым операциям, которые поименованы в пункте 3 статьи 149 Кодекса, а также от некоторых льгот по операциям, указанным в других пунктах этой статьи Кодекса. Срок для отказа от льготы установлен законодательно. Так, заявление об отказе надо представить в налоговую инспекцию не позднее 1-го числа налогового периода, с которого компания намерена отказаться от льготы по НДС или приостановить ее использование*(16). При этом период отказа не может быть меньше года и распространяется он на все соответствующие операции. Если впоследствии компания примет решение вернуться к применению льготы, освобождающей от НДС, то необходимо подать соответствующее заявление в налоговую инспекцию*(17).

Соответственно, при отказе от льготы компания в общем порядке начисляет НДС при реализации товаров (работ, услуг), а "входящий" налог принимает к вычету.

Если же по каким-то причинам компания опоздала с заявлением об отказе, но все же самовольно решила выставлять счета-фактуры при реализации, то это грозит ей определенными проблемами.

Во-первых, сумму НДС, указанную в выставленных счета-фактурах, нужно перечислить в бюджет*(18). Во-вторых, налоговики с высокой долей вероятности снимут вычет НДС по товарам (работам, услугам), которые приобретались для выполнения таких операций. В-третьих, у компании возникнет необходимость вести раздельный учет, а принципы его ведения должны быть закреплены в учетной политике. Причем судебная практика в таком споре на стороне налоговых инспекторов*(19).

Амортизационная премия и первоначальная стоимость

Компания вправе включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств. А по основным средствам, относящимся к 3-7 амортизационным группам, размер амортизационной премии составляет не более 30 процентов*(20). Данная налоговая льгота не применяется в том случае, если основные средства получены безвозмездно.

Аналогично можно списать единовременно премию в налоговые расходы затраты на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов ОС с учетом положений статьи 257 Кодекса.

В январе 2016 г. введены в эксплуатацию два объекта основных средств. Одно относится ко второй амортизационной группе, а другое - к пятой. Согласно учетной политике для целей налогообложения компания применяет амортизационную премию в размере 10%, а в отношении объектов 3-7 амортизационных групп - 25%.

Первоначальная стоимость составила (без НДС) 150 000 руб. и 240 000 руб. соответственно, срок полезного использования - 2 года и 7 лет. Рассмотрим варианты налоговой экономии по налогу на прибыль при применении амортизационной премии и без нее (линейный метод начисления амортизации) (см. таблицу).

Налог на прибыль при применении амортизационной премии и без нее

Месяц начисления амортизации

I объект с применением амортизационной премии

II объект с применением амортизационной премии

Кардинальные изменения в нашей стране в последнее десятилетие прошлого века привели к расширению круга задач, решаемых учетными работниками организаций. Важнейшими составляющими учета становятся прогнозирование финансового результата деятельности экономического субъекта, налогового планирование и оптимизация налогообложения. Организации стремятся выглядеть финансово устойчивыми и прибыльными перед инвесторами и кредиторами, и убыточными перед налоговыми органами. Очевидно, что все эти цели требуют абсолютно различных подходов, которые позволят избежать явного конфликта интересов. Решением этого противоречия и наиболее действенным способом установления компромисса является эффективное ведение налогового и управленческого учета [3].

Налоги и налогообложение, в целом, являются неотъемлемой частью бухгалтерского учета, так как организации в соответствии с законодательством РФ облагаются налогами [1]. Так же, организации осуществляют много операций связанных с налогами, и эти операции, соответственно, должны отражаться в системе бухгалтерского (финансового) и управленческого учета.

Оптимизация налогообложения (налоговая оптимизация) – это целенаправленные правомерные действия налогоплательщика, направленные на уменьшение величины налоговых обязательств, заключающиеся в использовании всех предоставленных законодательством налоговых льгот, освобождений и иных законных приемов и способов минимизации налогов [6].

Оптимизация налогов осуществляется в несколько этапов:

· проводится предварительный анализ финансово-хозяйственной деятельности компании;

· исследуются и оптимизируются налоговые проблемы в компании, на основании чего разрабатываются наиболее перспективные направления минимизации величины налоговых выплат;

· из числа рассмотренных способов внедряется наиболее эффективный метод налогообложения;

· изучаются взаимоотношения с подрядчиками и поставщиками для дальнейшего эффективного взаимодействия.

Налоговая оптимизация позволяет сделать налоговые платежи умеренными и более равномерными, что поможет организации получить репутацию исполнительного и аккуратного налогоплательщика при снижении общего налогообложения для компании. Важно понимать, что оптимизация налогов – это не уклонение, а просто грамотное распределение налоговых сборов [2].

Проблема уклонения от налогов очень актуальна. Любая организация стремится минимизировать издержки с целью получения наибольшей прибыли. В данном случае, они пытаются скрыть свои операции, имущество, движение денежных средств, для того чтобы не платить налоги. Следует отметить, что уклонение от уплаты налогов и (или) сборов с организации - преступление, предусмотренное статьѐй 199 Уголовного Кодекса Российской Федерации, заключающееся в непредставлении налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере. Можно выделить ряд признаков, при наличии которых организацию можно подозревать в уклонении от уплаты налогов:

· отсутствие экономического смысла фактов хозяйственной жизни;

· отсутствие персонала или средств для осуществления заявленных операций;

· использование посредников при операциях без явной необходимости;

· несоответствие заработной платы сотрудников их квалификации;

· уменьшение налоговой нагрузки при одновременном увеличении выручки;

· положительная разница между заемными средствами и выручкой;

· высокое соотношение НДС, заявляемого к вычету, к НДС, подлежащему уплате.

Закономерно будет разделить попытки налогоплательщиков по уменьшению суммы налогов по следующим трем возможным позициям налогоплательщика по отношению к закону:

1. Законное уменьшение налогооблагаемой базы путем налогового планирования, т.е. легального выбора того или иного метода определения налогооблагаемой базы;

2. Законное избежание уплаты налогов, заключающееся в проведении разнообразных схем, формально не нарушающих законодательства, но лишенных экономического смысла. В данном случае действия налогоплательщика нарушают налоговое законодательство, но не образуют состав налогового преступления, в результате чего невозможно применить к данному налогоплательщику меры уголовной ответственности;

3. Незаконное уклонение от уплаты налогов, заключающееся в умышленном нарушении норм НК РФ, которые классифицируются как криминальные и должны оцениваться с позиций уголовного законодательства.

Однако четкие границы между этими вариантами могут отсутствовать. На практике не всегда однозначно можно проследить законность налоговой минимизации.

Оптимизация налогообложения в свою очередь включает следующие направления:

- выбор режима налогообложения;

- применение льгот и освобождений по закону;

- разработку положений учетной политики для целей налогообложения;

- оптимизация налогообложения через договор;

- специальные методы оптимизации налогообложения (метод прямого сокращения объекта налогообложения, метод разделения отношений, метод замены отношений, метод офшора, метод отсрочки налогового платежа) [7].

Одним из важнейших способов разработки разумной системы налогообложения организации является выбор учѐтной политики, разрабатываемой и принимаемой один раз в финансовый год. Этот документ подтверждает обоснованность и законность того или иного толкования нормативных правовых актов и действий в отношении ведения бухгалтерского учета. Закон обязывает организации самостоятельно сформировать учетную политику для целей бухгалтерского учета. В налоговом законодательстве такая обязанность не закреплена, однако в главах 21, 25, 26 и 26.4 НК РФ имеются отсылки к учетной политике в целях налогообложения (ст. 167, 248, 252, 339, 346.38 НК РФ и др.). В большинстве своем такое упоминание связано с тем, что налоговое законодательство предоставляет налогоплательщику несколько вариантов учета элементов, используемых при формировании налоговой базы.

В итоге следует отметить, что цель оптимизации налоговых платежей – не противодействие фискальной системе государства, которое ведет к применению налоговых санкций или мер уголовной ответственности, а именно легальное высвобождение активов для дальнейшего их использования в экономической деятельности. Законодательство дает налогоплательщику возможность правомерно избегать или в определенной степени уменьшать свои обязательные выплаты в бюджет (в виде налогов, сборов, пошлин и других платежей), что не влечет для него неблагоприятных последствий.

1. Азиева, З.И. Государственная поддержка малого бизнеса / З.И. Азиева, Н.В. Еремина, Л.В. Папова // Альманах современной науки и образования. – 2009. – № 12-1. – С. 181-184.

2. Башкатов, В.В. Актуальные вопросы учета расходов будущих периодов / В.В.Башкатов, В.Е. Храмова//Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2014. – № 95. – С. 965-980.

3. Башкатов, В.В. Оптимизация налогообложения организаций, уплачивающих единый сельскохозяйственный налог, в системе управленческого учета / В.В. Башкатов, С.А. Туницкая// Потенциал современной науки. – 2014. – № 6. – С. 28-31.

4. Жминько, Н.С. Теоретические аспекты финансового контроля хозяйствующих субъектов / Н.С. Жминько, Н.В. Васильева // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2014. – № 98. – С. 1042-1056.

5. Кругляк, З.И. Генезис отложенных налогов как учетной категории / З.И. Кругляк, М.В. Калинская, Г.Н. Ясменко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2011. – № 69. – С. 207-223.

6. Сигидов, Ю.И. Автоматизация управленческого учета обязательств перед бюджетом по налогам / Ю.И. Сигидов, В.В. Башкатов // Бухучет в сельском хозяйстве. – 2012. – № 10. – С. 83-87.

7. Сигидов, Ю.И. Методы оптимизации налогообложения сельскохозяйственных организаций / Ю.И. Сигидов, В.В. Башкатов // Бухучет в сельском хозяйстве. – 2013. – № 6. – С. 38-41.

8. Сигидов, Ю.И. Трансфертное ценообразование как метод оптимизации налогообложения / Ю.И. Сигидов, В.В. Башкатов // Бухучет в сельском хозяйстве. – 2013. – № 4. – С. 48-53.

9. Ясменко, Г.Н. Ошибки в учете сельскохозяйственных организаций – бухгалтерский и налоговый аспекты отражения / Г.Н. Ясменко, М.В. Калинская // Бухучет в сельском хозяйстве. – 2010. – № 11. – С. 15-18.

Организация налогового планирования на предприятии, с целью оптимизации налогообложения

Статья об организации налогового планирования на предприятии. Может быть полезна бизнесменам, бухгалтерам и финансистам, а также представителям налоговых органов.

Первый этап процесса налогового планирования заключается в выборе основных инструментов реализации налогового планирования, а также исполнителей. Среди основных внутренних нормативных актов, регулирующих данный этап, необходимо выделить, прежде всего, приказ об учетной политике предприятия, а также приказ о плане производства.

Учетная политика рядом авторов называется основным инструментарием налогового планирования. Не разделяя столь категоричную позицию, стоит согласиться с огромной ролью, возложенной на учетную политику в процессе налогового планирования.

Учетная политика и налоговое планирование

Учетная политика формируется руководителем предприятия на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008, утверждено приказом Минфина России от 06.10.2008 №106н, с изменениями от 11.03.2009 № 22н). В соответствии с данным положением под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности на основе применения принципов бухгалтерского учета.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной жизни, гашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Формируют учетную политику все организации независимо от форм собственности, а раскрывают только те, которые публикуют свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам или по собственной инициативе. Учетная политика применяется с первого января года, следующего за годом издания приказа. При этом применяется всеми структурными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места расположения.

При формировании учетной политики организации по конкретному вопросу ведения бухгалтерского учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета и налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать учетную политику в целях повышения экономической эффективности.

С точки зрения налогового планирования наибольший интерес рекомендуется обращать на установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способа начисления амортизации по МБП; способа начисления амортизации по основным средствам; способа группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг и метода определения выручки от реализации продукции, работ, услуг [1].

Разработка производственной программы

План производства (производственная программа) является основным документом, на базе которого осуществляются производственные отношения на предприятии. В плане производства содержатся данные относительно предполагаемой инвестиционной политики предприятия, выпуска продукции, численности работников и т.п. информация, прямо и непосредственно воздействующая на налоговую нагрузку предприятия. Следовательно, при расчете плана производства продукции необходимо учитывать налоговые последствия, могущие возникнуть в соответствии с планируемыми технико-производственными мероприятиями. Например, при подготовке плана капитальных вложений следует учитывать способ проведения капитального строительства (монтажа оборудования) с целью использования льгот по НДС, ускоренных способов списания амортизационных отчислений, понижающих коэффициентов налога на имущества.

Помимо всего прочего, важное место должно быть отведено совершенствованию нормативной базы планирования. Анализ показывает, что на многих предприятиях последняя не претерпела существенных изменений. Между тем «старые» нормативы разрабатывались в принципиально иной ситуации. Основными ее особенностями являлись нерыночные критерии функционирования и развития; устойчивые величины оборотных средств, которыми предприятия наделялись за счет государства; не сопоставимые с нынешними темпы инфляции. Предприятия были заинтересованы в излишних трудовых и материальных ресурсах, перед ними ставилась задача максимальной (не оптимальной) загрузки мощностей.

Изменение ситуации предопределило корректировку нормативной базы. Так, нормативы использования рабочей силы должны быть ориентированы на избавление от резервов, связанных с направлением персонала для выполнения несвойственных функций (шефская помощь селу, общественные работы по требованиям местных властей и др.). Нормативы использования производственных мощностей, наоборот, должны учитывать потребность в дополнительных резервах для маневрирования, приспособления к меняющейся рыночной ситуации.

В целом, критерием общеэкономического планирования должен стать максимум прибыли на единицу затрат (инвестиций) в долгосрочной перспективы. Оценку результатов деятельности фирмы, выбор вариантов развития, систему стимулирования работающих, экономическую политику следует строить только исходя из этого критерия. Его важным достоинством являются удобство расчета, сводимость затрат и результатов. Расчет критерия эффективности деятельности промышленного предприятия в перспективе должен базироваться на плановом балансе доходов и расходов фирмы, системе мер, направленных на его выполнение. Баланс следует разрабатывать на год, квартал, месяц, а в условиях высоких темпов инфляции – на декаду или неделю, с тем, чтобы повысить обоснованность оперативного воздействия на эти процессы.

При переходе от производственной программе в ее существующем виде к балансу доходов и расходов, а данный переход представляется неизбежным в силу необходимости унификации российских и западных принципов управления бизнес-процессом, возрастет роль планирования налоговых отчислений как наиболее значимой (весомой) доли расходной части баланса.

Инструментарий налогового планирования

Инструментарий, применяющийся в налоговом планировании, разнообразен. Среди прочих, в литературе обычно называются: экспертные правовые системы, базы данных по налоговой тематике (в том числе по СМИ); формирование запросов в налоговые инспекции, ГНС РФ, Министерство финансов и иные государственные органы; специальная научная и периодическая литература; арбитражная и общегражданская судебная практика; разъяснения и разработки специализированных консалтинговых и аудиторских компаний.

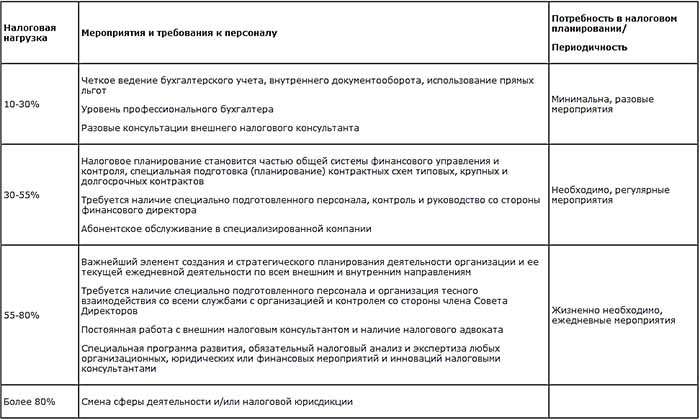

Инструментарий налогового планирования формируется в зависимости, во-первых, от уровня принятия управленческих решений (оперативного, тактического или стратегического), а во-вторых, от мероприятий, использующихся в планировании налоговых отчислений, которые, в свою очередь, дифференцируются исходя из тяжести налоговой нагрузки в той или иной налоговой юрисдикции [2](см. таблицу). Налоговая нагрузка рассчитывается как суммарная доля налоговых платежей, причитающихся с предприятия, за рассматриваемый период в добавленной стоимости продукции, произведенной предприятием за тот же период, при этом добавленная стоимость находится путем вычитания из стоимости произведенной продукции стоимости потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций.

Налоговое планирование, как и любая деятельность, носящая управленческий характер, призвано выполнять оперативные функции, функции контроля и собственно функции планирования, отсюда налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (см. рисунок), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Изображение структуры налогового планирования в виде пирамиды неслучайна, т.к. позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех ступенях налогового планирования. Цементирующим, фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем.

Налоговый контроль

Согласно пп. 3 п.1 ст. 23 Налогового Кодекса РФ, каждое предприятие-налогоплательщик обязано «вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах»[3]. Это означает, что любое предприятие, находящееся и ведущее свою деятельность на территории РФ, должно в полном объеме и своевременно исчислять и уплачивать в государственный бюджет и внебюджетные фонды налоги и приравненные к ним платежи.

Своевременное исчисление и уплата налогов требует от руководства предприятия под страхом административной и уголовной ответственности организации соответствующей деятельности хотя бы на минимальном, призванном производить текущие налоговые платежи во время и в полном объеме уровне. Последнее утверждение позволяет говорить о текущем внутреннем налоговом контроле как о деятельности, носящей императивный (обязательный) характер, не зависящий от желания (нежелания) руководства предприятия осуществлять налоговое планирование.

В процессе внутреннего налогового контроля имеют место:

Еженедельный мониторинг нормативно-правовой базы, определение базы налоговых отчислений и ставок налогообложения. Изучение и усвоение действующего налогового законодательства — первое и объективно необходимое условие всей деятельности по налоговому планированию. Руководству предприятия необходимо знать: является ли предприятие субъектом налоговых правоотношений? Какие налоги обязано уплачивать предприятие? По какой ставке и с какой базы предприятие должно уплачивать налоги? Сроки уплаты налогов? Льготы, которые предприятие может использовать при уплате налогов? Ответы на поставленные вопросы в основном даются сотрудником бухгалтерии, ответственным за налоговый учет, с привлечением в случае необходимости юридической службы.

Составление прогнозов налоговых обязательств организации (налоговый календарь) с целью оптимизации потоков налоговых платежей (в данном случае должен действовать принцип уплаты налоговых платежей в последний день установленного для этого срока ). Налоговый календарь разрабатывается каждым предприятием самостоятельно с учетом отраслевых и организационно-правовых особенностей на основе налогового календаря субъекта РФ, которые публикуются в специальной литературе или правовых базах данных (например, “Гарант”, “Консультант плюс”). Налоговый календарь составляется работниками бухгалтерии, последние предоставляют в финансовую службу предприятия ежемесячный график налоговых расходов, который используется при прогнозировании финансовых потоков.

Контроль за своевременностью и правильностью расчетов, за составлением первичной документации, за ведением бухгалтерских регистров, за исполнением налоговых обязательств. Контроль осуществляется службами внутреннего аудита, планирования и ревизионной службой.

Проведение работ по внутреннему налоговому контролю не требует сложного исследовательского аппарата, в основном рекомендуется использовать: правовые базы данных — для изучения действующего законодательства; разъяснения ГНС РФ и местной налоговой инспекции;специальную литературу (комментарии ведущих специалистов-налоговедов, периодические издания и т.п.); разъяснения аудитора (юриста).

На тактическом уровне налоговое планирование становится частью общей системы финансового управления и контроля, производится специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных хозяйственных контрактов. В частности, составляются прогнозы налоговых обязательств организации и последствий планируемых схем сделок, которые впоследствии учитываются при формировании прогнозов финансовых потоков предприятий, являющихся базовым критерием принятия инвестиционных решений; разрабатывается график соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогнозируются и исследуются возможные причины резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Мероприятия, проводимые на текущем уровне планирования, достаточно хорошо известны, проанализированы и охарактеризованы в научных трудах и литературе практической направленности. Обычно данные мероприятия называют способами, методами, “схемами” налоговой оптимизации (минимизации налоговых отчислений). Способы налоговой оптимизации различны по своей природе и в своем большинстве направлены на определенный сегмент налоговых отношений, не затрагивают весь комплекс налоговых проблем.

Читайте также: