Учетная политика для целей налогового учета на 2019 год образец осно

Опубликовано: 15.05.2024

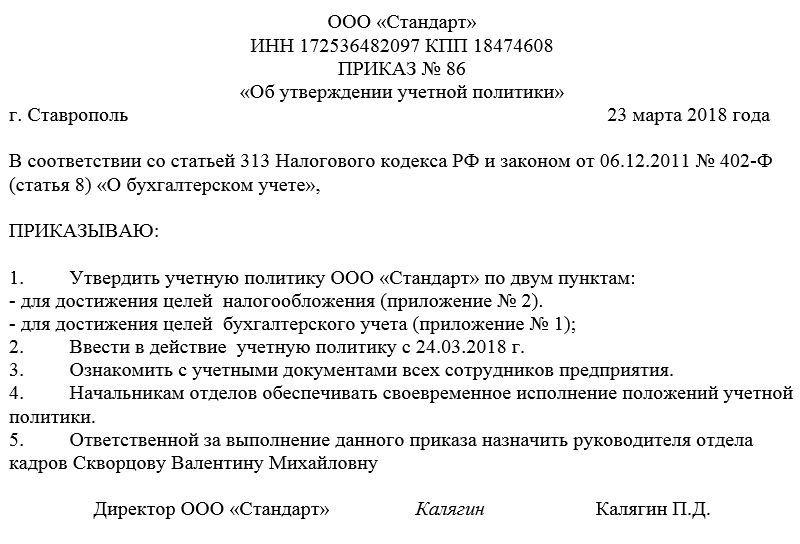

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Что такое учетная политика для целей налогообложения и зачем она нужна

Налоговое законодательство регулирует не все вопросы, а иногда разрешает налогоплательщикам выбирать удобные для них способы и методы учета. УП нужна, чтобы зафиксировать в ней способы определения и признания доходов и расходов, оценки активов, обязательств и распределения. Грамотная учетная политика не только стандартизирует учет, но и помогает снизить налоговую нагрузку

В каждой организации должно быть две учетные политики (далее — УП): одна для бухгалтерского учета, другая — для налогового. И если бухгалтерская нужна только организациям, то налоговую заводят даже ИП.

УП можно оформлять отдельными документами или выделить два раздела в одном документе. Утвердите УП в течение 90 дней с момента создания фирмы и затем утверждайте ее на каждый следующий год до 31 декабря текущего года.

Налоговая УП на ОСНО и спецрежимах

УП для целей налогообложения чаще всего формируют налогоплательщики на ОСНО, потому что в их бухгалтерском и налоговом учете больше всего отличий, а сам налоговый учет имеет множество вариаций. Им нужно предусмотреть разделы по всем налогам, которые они платят. Это минимум три: НДС, налог на прибыль и налог на имущество.

У спецрежимников учетная политика встречается реже. Ведь порядок признания доходов и расходов строго регламентирован и выбирать не из чего. Но все меняется, если начать совмещать несколько налоговых режимов. В этом случае в УП надо предусмотреть раздельный учет операций, имущества и обязательств. Вот о каких возможностях совмещения мы уже рассказали:

Что указать в учетной политике в 2019 году

Если вы ведете бухучет в программе или сервисе, важно, чтобы особенности УП отражались в программе. Если параметры учета не заданы, корректно вести учет и считать налоги не получится.

В УП организации для расчета налога на прибыль важно предусмотреть основные моменты:

- Порядок признания доходов и расходов. Тут два варианта: кассовый метод и метод начисления. При кассовом методе доходы и расходы признаются, когда деньги пришли или ушли со счета или из кассы. Метод начисления означает, что доходы и расходы признаются в момент их появления по документам, даже если на счет они не пришли, а вместо них пока висит долг от покупателей.

- Методы оценки товаров, сырья и материалов при списании. Налоговый кодекс предлагает на выбор три варианта:

- по стоимости единицы;

- по средней стоимости;

- по методу ФИФО или по стоимости первых по времени покупки.

- Разделение расходов, связанных с производством и реализацией на прямые и косвенные.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

- Порядок оценки незавершенного производства (НЗП). НЗП — это продукция, которая еще не готова, то есть не прошла все стадии технологического процесса. НЗП при массовом производстве может отражаться в балансе тремя способами:

- по фактической или нормативной производственной себестоимости;

- по прямым статьям затрат;

- по стоимости материалов, сырья.

При единичном производстве — только по фактическим затратам.

- Метод начисления амортизации. Линейный — самый простой, при нем амортизация начисляется каждый месяц в одной сумме. Есть и нелинейный метод — он сложнее, но позволяет регулировать налоговую нагрузку.

- Порядок создания резервов и их состав. НК РФ дает налогоплательщикам возможность формировать резервы, при этом корректируется сумма налога на прибыль. Это происходит так: организация формирует резерв, тем самым увеличивая расходы налогового периода и уменьшая базу по налогу на прибыль. Часть налога на прибыль переносится на следующие периоды. На выбор есть два способа: ежемесячный процент отчислений и предельная сумма.

- Порядок уплаты авансов. При расчете налога на прибыль можно выбрать один из двух способов уплаты аванса:

- ежемесячные авансы уплачиваются исходя из фактической прибыли;

- авансы исчисляются исходя из ставки налога на прибыль и ее суммы по итогам налогового периода.

Также надо определить метод списания расходов на покупку малоценного амортизируемого имущества, методы оценки ценных бумаг, применение повышающих и понижающих коэффициентов амортизации, формы учетных регистров и т.д.

По НДС вариантов у налогоплательщика не так много, как по налогу на прибыль. Но есть важные моменты, которые нужно отразить в УП. И самое важное тут — организация раздельного учета, особенно если есть операции, которые не облагаются налогом.

Раздельный учет нужно вести по товарам, работам и услугам, которые участвуют:

- только в операциях, облагаемых НДС;

- только в операциях, не облагаемых НДС;

- в обоих видах операций.

В учетной политике нужно определить три момента:

- Порядок раздельного учета налога по операциям, облагаемым НДС и освобожденным от него.

- Порядок раздельного учета налога по операциям, облагаемым НДС по ставкам 20 % и 10 %, и операциям, облагаемым по ставке 0 %.

- Предусмотреть порядок определения налоговой базы по НДС при получении предоплаты по товарам, работам, услугам с длительностью производственного цикла больше шести месяцев.

Когда можно изменить учетную политику организации

УП разрешено изменять в двух случаях:

- изменения в налоговом законодательстве;

- смена выбранного метода учета.

Изменения вносятся приказом руководителя, который определяет дату их вступления в силу. Эта дата зависит еще и от причины изменений. В первом случае они вступают в силу не раньше даты, с которой начнет действовать изменение законодательства. Во втором случае — с 1 января года, следующего за тем, в которым УП была изменена.

В веб-сервисе Контур.Бухгалтерия есть варианты учетной политики для бухгалтерского и налогового учета, которая подходит для разных налоговых режимов и их совмещения. В сервисе легко вести учет, начислять зарплату, платить налоги и сдавать отчетность. Все новички получают 14 дней работы в сервисе бесплатно.

Учётная политика включает в себя способы ведения учёта, а также формы первичных документов, используемых в компании. Руководство вправе отразить конкретный вид документов или способ учёта, если на законодательном уровне существуют несколько их вариантов. При этом компания должна неукоснительно соответствовать положениям, прописанным в учётной политике, иначе инспекторы в ходе проверки могут применить штрафные санкции. О том, как правильно составить учётную политику на 2021 год разберём в статье.

Понятие учётной политики

Учётная политика представляет собой внутренний нормативный документ организации, который содержит в себе способ ведения учёта, порядок отражения отдельных операций, а также формы первичной документации.

В документе отражается способ начисления амортизации, порядок расчёта резерва для выплаты отпускных, какие первичные документы используются при отгрузке товара и прочие важные аспекты ведения учёта.

Компания должна для себя определить, каких норм придерживаться для целей бухгалтерского или налогового учёта.

Так, например, при расчёте суммы амортизации в налоговом учёте допускается использовать амортизационную премию, которую можно списать на текущие расходы в размере 10%.

Согласно нормам бухгалтерского учёта, любая организация обязана создавать резервы по предстоящим отпускам, исключение составляют только малые предприятия, при этом сама методика расчёта резерва не установлена, поэтому компания может самостоятельно решить: производить расчёт персонально по каждому сотруднику или в целом по подразделениям.

Компания может для себя решить: использовать в учёте исключительно унифицированные бланки или самостоятельно разработать отдельные виды первичных документов. Например, график отпусков, штатное расписание и другая документация.

Положения учётной политики должны соответствовать следующим требованиям:

- полнота отражения фактов хозяйственной жизни

- своевременность отражения операций

- соответствие оборотов аналитического и синтетического учёта по итогам каждого месяца

В учётной политике необходимо закрепить рабочий план счётов с перечнем счетов, которые компания будет использовать в учёте.

В случае если налоговое законодательство допускает применение нескольких способов учёта в отношении одной и той же операции, компания должна отразить в учётной политике один из них.

Компания должна строго соблюдать положения своей учётной политики, именно такой позиции придерживается Конституционный суд РФ в своём Определении от 12 мая 2005 года № 167-О.

Образец учётной политики

Порядок составления учётной политики

На законодательном уровне отсутствует чёткая регламентация по вопросу того, кто именно должен составлять учётную политику, а также о предъявляемых к ней требованиях.

В большинстве случаев ответственность ложится на главного (или единственного) бухгалтера компании, который отвечает за то, чтобы утверждённая учётная политика соответствовала нуждам организации, а также была грамотно оформлена.

Единственным требованием к компаниям является составление внутреннего приказа об утверждении учётной политики за подписью руководителя (ПБУ 1/2008). Его отсутствие может повлечь за собой финансовые санкции со стороны проверяющих органов, поскольку некоторые хозяйственные операции могут быть признаны неверно оформленными. Приказ составляется в свободной форме с указанием перечня лиц, ответственных за учётную политику, обязательным является наличие следующих реквизитов: номер, дата и подпись руководителя.

Как правило, учётную политику формируют раздельно для налогового и бухгалтерского учёта, где каждый раздел называется в соответствии с объектом или способом учёта: «Основные средства», «Заработная плата», «Способ калькуляции» и прочее.

Сроки утверждения учётной политики

Компания при начале своей деятельности утверждает учётную политику, которую она может придерживаться на протяжении всего периода хозяйствования вплоть до ликвидации или вносить необходимые корректировки по окончании отчётного или налогового периода.

Сроки утверждения отличаются для бухгалтерского и налогового учёта:

- для целей бухгалтерского учёта – в течение 90 дней с момента регистрации или до 1 января при внесении изменений в ранее утверждённый документ (ПБУ 1/2008)

- для учёта по НДС – до завершения первого отчётного периода, нормы распространяются на деятельность с момента создания (п.12 167 НК РФ)

- для учёта по налогу на прибыль – сроки не определены, но применять нужно до завершения текущего налогового периода (ст. 313 НК РФ)

Вносить изменения в учётную политику допускается в следующих случаях:

- новый вид деятельности или новые операции, ранее не перечисленные в учётной политике

- внедрение новых поправок в налоговом законодательстве

- смена способа ведения бухгалтерского учёта на более эффективный

Учётная политика в 2021 году

При составлении учётной политики на будущий год компании необходимо учесть следующие моменты:

- в связи с отменой ЕНВД необходимо решить, какая система налогообложения будет использоваться в учёте, если выбор падёт на УСН, то до завершения 2020 года необходимо уведомить налоговую инспекцию о своём решении (см. подробнее На какой режим перейти после ЕНВД?)

- с будущего года большее количество компаний сможет претендовать на применение УСН в связи с увеличением предельных значений обязательных лимитов

- для субъектов МСП в 2021 году будут применяться пониженные ставки по страховым взносам для заработной платы свыше МРОТ, которые также влияют на размер резерва по отпускным

- с будущего года разрешается придерживаться требований Федерального стандарта «Основные средства» вместо ПБУ6/01

- IT-компании могут применять пониженную ставку по страховым взносам и налогу на прибыль (см. подробнее Налог на прибыль. Изменения на 2021 год)

- изменился бланк путевого листа, в учётной политике необходимо отразить способ оформления: бумажный или электронный

ОБЩИЕ ПОЛОЖЕНИЯ

Налоговый учет в организации предназначен для формирования полной и достоверной информации о хозяйственных операциях с целью определения налоговой базы по налогу на прибыль. Налоговый учет осуществляется бухгалтерской службой, возглавляемой Главным бухгалтером. Главный бухгалтер обязан обеспечить:

организацию и ведение налогового учета в соответствии с Налоговым кодексом РФ и иными действующими нормативными актами в области налогообложениявозможность достоверного определения налоговой базы для расчетов с бюджетом по налогу на прибыль

своевременную уплату авансовых и налоговых платежей

предоставление налоговой отчетности в налоговые органы согласно установленным срокам

возможность оперативного учета изменений действующего законодательства

Налоговый учет ведется с применением Плана счетов налогового учета и специализированных налоговых регистров программы 1С Предприятие 8.2.

Положения данной учетной политики обязательны для исполнения всеми обособленными подразделениями организации.

НАЛОГОВЫЙ УЧЕТ

Основные средства

Нематериальные активы и расходы на НИОКР

Прочие расходы на НИОКР, превышающие 75% расходов на оплату труда, связанной с выполнением НИОКР, признаются в составе прочих расходов в периоде завершения НИОКР

Запасы

К прямым расходам относятся:

амортизация основных средств, используемых в производственном процессематериальные ресурсы, образующие основу готового продукта или являющиеся необходимым компонентом при его производстве

вода, газ и электроэнергия, потребляемые в производственном процессе

оплата труда рабочих производственных цехов с отчислениями на социальные нужды

Финансовые активы

Доходы и расходы

расходы на страхование – в течение срока действия страхового полисарасходы на приобретение неисключительных прав на программное обеспечение – в течение года с момента принятия к учету

расходы на оплату хостинга и доменного имени – в течение года с момента принятия к учету

Порядок уплаты авансовых платежей

ПРИЛОЖЕНИЯ

Расчет норматива отчислений в резерв расходов на ремонт основных средств на предстоящий год

Приложение 1

Расчет норматива отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание в предстоящем году

Приложение 2

| Показатель | Расчет | Значение |

|---|---|---|

| Фактические расходы на гарантийный ремонт и обслуживание за три предыдущих года, тыс.руб. | Р | 19860 |

| Выручка от реализации товаров с гарантийным сроком за три предыдущих года, тыс.руб. | В | 452338 |

| Процент для расчета ежемесячных отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание в предстоящем году, % | Р / В * 100 | 4,4 |

Расчет норматива отчислений в резерв расходов на отпуска работникам в предстоящем году

Приложение 3

| Показатель | Расчет | Значение |

|---|---|---|

| Сумма начисленной заработной платы в текущем году (без учета отчислений в резерв) | ЗФ | 279791 |

| Сумма страховых взносов, начисленных в текущем году, тыс.руб. | ВФ | 90800 |

| Расчетная ставка взносов на обязательное социальное страхование, % | ВСТ = ВФ / ЗФ * 100 | 32,5 |

| Сумма предполагаемых расходов на оплату труда на предстоящий год (за исключением расходов на оплату отпусков и расходов на оплату труда по гражданско-правовым договорам), тыс.руб. | РТР | 283450 |

| Сумма предполагаемых расходов на оплату труда на предстоящий год (за исключением расходов на оплату отпусков и расходов на оплату труда по гражданско-правовым договорам) с учетом страховых взносов, тыс.руб. | РТР+В = РТР * (1 + ВСТ / 100) | 375571 |

| Сумма предполагаемых расходов на оплату отпусков в предстоящем году (с учетом оплаты дополнительных отпусков), тыс.руб. | РОТ | 27690 |

| Сумма предполагаемых расходов на оплату отпусков в предстоящем году (с учетом оплаты дополнительных отпусков) с учетом страховых взносов, тыс.руб. | РОТ+В = РОТ * (1 + ВСТ / 100) | 36689 |

| Процент для расчета ежемесячных отчислений в резерв предстоящих расходов на оплату отпусков в предстоящем году, % | РОТ+В / РТР+В* 100 | 9,8 |

| Налог на прибыль |

© 2014-2021. Time-to-study.ru. Все права защищены.

Телефон: +7 (952) 288-61-20

E-mail: admin@time-to-study.ru

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Читайте также: