Учет налогообложения банков рк

Опубликовано: 04.05.2024

О бухгалтерском учете операций, связанных с реализацией товара на экспорт в Республику Казахстан и о порядке возмещения НДС в этой ситуации рассказывают эксперты службы Правового консалтинга ГАРАНТ Кирилл Завьялов и Дмитрий Игнатьев.

Каков общий порядок возмещения НДС при экспорте товаров в Республику Казахстан? Как отразить экспортные операции в бухгалтерском учете организации-экспортера?

Согласно п. 1 ст. 2 Таможенного кодекса таможенного союза единую таможенную территорию таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Основными документами, регулирующими порядок взимания НДС при вывозе товаров с территории РФ в Казахстан, являются:

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе" (далее - Соглашение);

- Протокол от 11.12.2009 "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе" (далее - Протокол);

- НК РФ (в частности глава 21 НК РФ).

При этом приоритет имеют нормы Соглашения и Протокола (ст. 7 НК РФ).

В соответствии со ст. 1 Соглашения экспортом товаров является вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства - участника таможенного союза на территорию другого государства - участника таможенного союза.

При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта (ст. 2 Соглашения).

В силу п. 1 ст. 1 Протокола при экспорте товаров с территории РФ на территорию Казахстана применяется нулевая ставка НДС при условии представления в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

На основании п. 2 ст. 1 Протокола для подтверждения нулевой ставки НДС организация-экспортер представляет в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа государства - члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке, исполнения налоговых обязательств) (в оригинале или в копии по усмотрению налоговых органов государств - членов таможенного союза);

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Казахстана. Указанные документы не представляются в случае, если для отдельных видов перемещения товаров оформление таких документов не предусмотрено законодательством РФ (отметим, что по мнению контролирующих органов, на транспортных и товаросопроводительных документах, представляемых в налоговые органы, не предусмотрено каких-либо отметок таможенного органа о вывозе товара (письмо УФНС РФ по г. Москве от 17.08.2010 N 16-15/086789));

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством РФ (уточним, что под иными документами следует понимать, например, договоры комиссии (агентские договоры, договоры поручения), если товары с территории РФ в государства - члены таможенного союза поставляются через посредников).

Отметим, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь и Республику Казахстан в налоговый орган представлять не требуется (пп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ).

Указанные выше документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров, которой признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (п. 3 ст. 1 Протокола).

В случае, если полный пакет документов не собран в течение 180 календарных дней, то нулевая ставка НДС не применяется, а операции по реализации товаров подлежат обложению НДС по ставкам 10% или 18% (смотрите, например, письмо Минфина России от 17.01.2011 N 03-07-13/1-02). Налоговая база в таком случае определяется на день отгрузки (передачи) товаров (п. 3 ст. 1 Протокола, п. 9 ст. 165 НК РФ).

Пункт 1 ст. 1 Протокола также определяет, что налогоплательщик имеет право на налоговые вычеты в порядке, аналогичном предусмотренному законодательством государства - члена таможенного союза, применяемому в отношении товаров, экспортированных с территории этого государства за пределы таможенного союза.

Иными словами, организация-экспортер вправе принять к вычету НДС, предъявленный ей при приобретении товаров, экспортируемых в Республику Казахстан в порядке, установленном главой 21 НК РФ.

Пункт 3 ст. 172 НК РФ устанавливает, что вычеты сумм налога, предусмотренных п.п. 1-8 ст. 171 НК РФ, в отношении операций по реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ (в том числе товаров, вывезенных в таможенной процедуре экспорта), производятся в порядке, установленном ст. 172 НК РФ, на момент определения налоговой базы, установленный ст. 167 НК РФ.

В свою очередь п. 9 ст. 167 НК РФ предусматривает, что при реализации товаров (работ, услуг), предусмотренных пп.пп. 1, 2.1-2.8, 3, 3.1, 8, 9, 9.1 и 12 п. 1 ст. 164 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой налоговой ставки НДС. То есть вычеты НДС, предъявленного при приобретении товаров, реализованных на экспорт в Республику Казахстан, производятся на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%.

В то же время в силу пп. 5 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению в случае их дальнейшего использования для осуществления операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету.

Восстановление сумм налога производится в налоговом периоде, в котором осуществляется отгрузка товаров на экспорт.

Восстановленные суммы налога подлежат вычету в соответствующем налоговом периоде, на который приходится момент определения налоговой базы по операциям по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, с учетом особенностей, установленных ст. 167 НК РФ.

Данная норма означает, что если НДС, предъявленный поставщиком товара, был уже принят к вычету (например, если организацией-экспортером планировалась его реализация в РФ), то налог следует восстановить в том налоговом периоде, в котором товар был отгружен на экспорт. Затем НДС повторно подлежит вычету на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку 0 процентов.

Если же организации при приобретении товара было заранее известно, что этот товар будет подлежать экспорту, то вычет по НДС следует применить в соответствии с п. 3 ст. 172 НК РФ, то есть на последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой ставки НДС. В этом случае для применения положений пп. 5 п. 3 ст. 170 НК РФ оснований не имеется.

В случае, когда необходимый пакет документов не был собран организацией в течение 180 календарных дней, то право на вычет НДС она не теряет. В этой ситуации НДС, уплаченный поставщику товаров, принимается к вычету в общеустановленном порядке.

Кроме того, организация-экспортер не лишается права подтвердить факт экспорта и принять к вычету уплаченный НДС после того, как истек 180-дневный срок для подтверждения факта экспорта (абзац 6 п. 3 ст. 1 Протокола). Для этого организация может воспользоваться нормой п. 10 ст. 171 НК РФ.

Так, п. 10 ст. 171 НК РФ предусматривает, что вычетам подлежат суммы налога, исчисленные налогоплательщиком в случае отсутствия документов, предусмотренных ст. 165 НК РФ, по операциям реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ.

Вычеты сумм налога, указанных в п. 10 ст. 171 НК РФ, производятся на дату, соответствующую моменту последующего исчисления налога по налоговой ставке 0% в отношении операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, при наличии на этот момент документов, подтверждающих право на применение налоговой ставки по НДС 0% (абзац 2 п. 3 ст. 172 НК РФ).

Бухгалтерский учет

Прежде всего отметим, что каких-либо особенностей для отражения на счетах бухгалтерского учета операций, связанных с реализацией товаров на экспорт, действующим законодательством не предусмотрено.

Пункт 5 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99) определяет, что доходами от обычных видов деятельности является в том числе выручка от продажи товаров. Следовательно, выручка от реализации товаров на экспорт на общих основаниях учитывается организацией-экспортером в составе доходов по обычным видам деятельности (на счете 90 "Продажи").

Соответственно, расходы, связанные с такой реализацией, в частности стоимость приобретения товаров, признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99 "Расходы организации").

Подпунктом "г" п. 12 ПБУ 9/99 установлено, что выручка в бухгалтерском учете у продавца признается при условии перехода права собственности на продукцию (товар) к покупателю.

Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана, предусмотрен счет 45 "Товары отгруженные".

Поэтому если на момент отгрузки товара на экспорт право собственности к покупателю еще не перешло, то отгруженные товары списываются со счета 41 "Товары" в дебет счета 45.

Принимая во внимание изложенное, полагаем, что в учете организации-экспортера могут быть сделаны следующие бухгалтерские записи (с использованием счета 45):

Если организация при приобретении товара уже приняла к вычету НДС, то при его отгрузке на экспорт в учете следует сделать проводку по восстановлению налога:

На последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%, в учете делается запись:

Следует обратить внимание, что в случае, если договор на поставку товаров будет заключен в иностранной валюте, при отражении операций по реализации товаров на счетах бухгалтерского учета следует учитывать и нормы ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте".

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

+7 (727) 2222-101

Категории вопросов

Все 1641

Автомобилисты и право 93

Административное право 50

Банки, банковская деятельность 135

Государственная служба 15

Государственные закупки 117

Граждане, гражданство (въезд/выезд), иностранцы 115

Договоры, обязательственное право 437

Жильё, строительство 197

Защита прав потребителей 116

Здравоохранение, образование 129

Земельное право 73

Интеллектуальная собственность, авторское право 12

Налоги и налогообложение 103

Недвижимость 168

Право социального обеспечения 80

Предпринимательская деятельность 153

Реклама 12

Семейное и наследственное право 317

Страховое право 18

Судопроизводство 291

Таможенное регулирование 5

Трудовое право 282

Уголовное и уголовно-исполнительное право 67

Юридические лица 104

Здравствуйте, брал кредит 2014 году на три года до 13 марта 2017 года, оплачивал до января 2015 года потом не смог оплачивать, и мне звонили пару раз и присылали письмо о досрочном погашение где то то в этом 2015 году. Потом перестали звонить три года меня не трогали ничего не присылали. В 2020 году в августе где то начали обратно звонить, сегодня ходил к ним в банк и мне дали требование о досрочном погашение кредита где прописано просроченный основной долг 84202 теньге и просроченное вознаграждение 83682 теньге и еще дебиторское задолженность 17048 тенге. Могу ли я как нибудь это оспорить?

Ответ: Здравствуйте, Александр!

Ответ: Согласно статье 718 Гражданского кодекса РК, пеня начисляется в соответствии с условиями договора о предоставлении займа.

Ответ: Платить ЧСИ придется, но можно написать жалобу на его действия, так как согласно частям первой и второй пункта 1 статьи 95 Закона РК «Об исполнительном производстве и статусе судебных исполнителей», при обращении взыскания на заработную плату или иные виды дохода должника по одному или нескольким исполнительным документам, в том числе находящимся в производстве других судебных исполнителей, за должником должно быть сохранено не менее пятидесяти процентов заработной платы или иного дохода.

Здравствуйте, в общем произошла такая ситуация, мама влезла в финансовую пирамиду, на территории РФ, деньги отправляла третьим лицам, мы с отцом узнали об этом недавно, у неё 3 кредита, и долгов на суммы больше 2 миллионов рублей. Мы с отцом просто в шоке от этого. У нас есть частный дом, владелец дома отец, прописаны Отец, Мать, и я (Совершеннолетний). Дому более 20 лет, приобретен был в 94-году, родители в браке где то с 93. У меня в связи с этим назрел вопрос, может ли банк отсудить этот дом, с учетом т! ого, что Владельцем является Отец, но дом скорее всего будет считаться как совместно нажитое имущество.И что делать с долгами? Ни я, ни отец даже и близко об этом не знали, а как и кто будет расплачивается за это? неужели я буду в будущем нести это клеймо

Доброго всем здравия. Прошу подскажите как быть. Хочу получить справку по форме КО-1 и КО-2, согласно закону о бухгалтерском учете и документации и на основании 5-ти статей ЗоЗПП. Как клиент банка хочу получить такую справку у банка на своё физ.лицо. Банк отказывается предоставить и ссылается на коммерческую тайну. Как обязать банк? Я считаю, что данная информация ни может быть коммерческой тайной для клиента банка, который запрашивает информацию о себе же. И второй вопрос, как с помощью общества по защите прав потребителей подать иск в суд и не оплачивать гос.пошлину?

Ответ: Здравствуйте, Алексей!

Здравствуйте, в 2014 году брала кредит в Каспи Банке. Оплачивала по графику, потом были трудности и банк пошёл мне на встречу, уменьшив сумму платежа. В этом году в связи с карантином и сложившейся ситуацией последние 4 месяца кредит оплачивать не могла. И банк отдал моё дело коллекторам. Сейчас я могу оплатить кредит и прошу поставить меня в график, но коллекторы требуют полное погашение. Я мать одиночка и всю сумму в размере 600 тыс тенге найти не смогу. Они звонят моей маме и угрожают судом. КС к быть в этой ситуации? Что коллекторы могут сделать? Спасибо за помощь, заранее.

Ответ: Здравствуйте, Алёна!

Ответ: Не допускается взыскание денег и ограничение в распоряжении деньгами, находящихся на «специальных» счетах, предназначенных для получения пособий.

Здравствуйте, меня обманули мошенники и я им собственноручно перевела деньги, как теперь быть?

Здравствуйте у меня вопрос где с общий базы снимают все аресты я оплатила все что связано с арестом задожности но теперь там тут выходит аресты разных судоиспольнителей один в каскелене быль другой на грессе и тому подобное. Документы на дом не могу из за этого зарегистрировать.

Ответ: Здравствуйте, Турсынгуль!

Здравствуйте 16 сентября 2020 год. Я бы хотела спросить,кто должен оплачивать кредит умершего человека? У моей знакомой умер гражданский муж,они прожили 15 лет, у них общий сын 13 лет. Кредит в Каспий банке, просто я претпологала, что каждый кредит страхуется в страховой компании или нет? Там и так пеня большая, но знакомая одна ростит сына и ещё кредит, Или же просто придется закрыть кредит должника его пенсией которую семья получит ? Заранее спасибо за ответ.

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

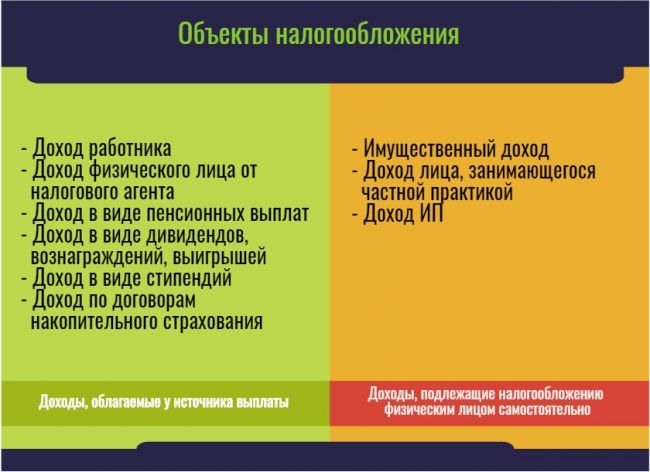

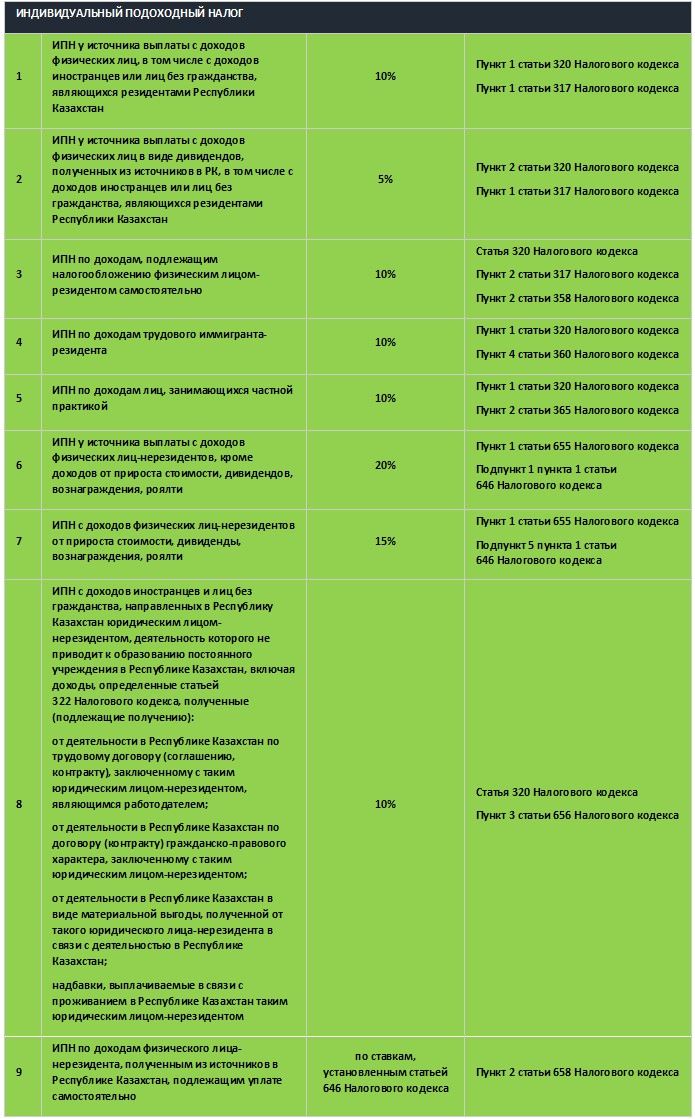

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

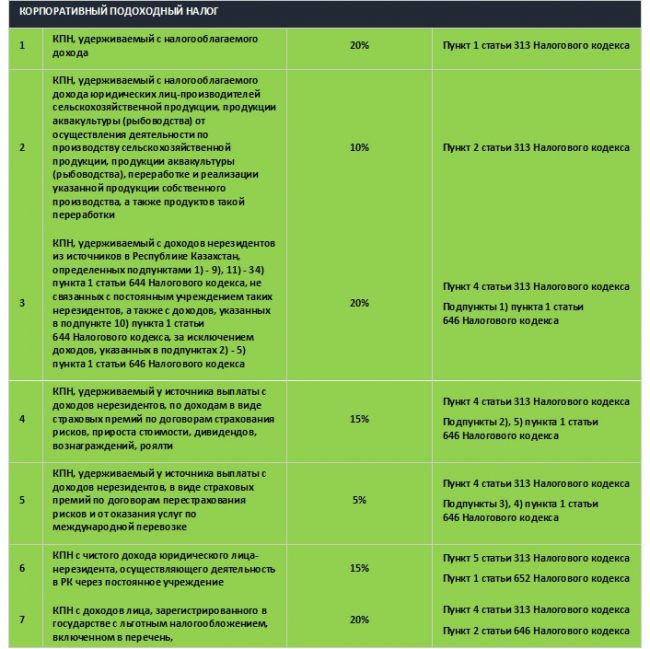

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

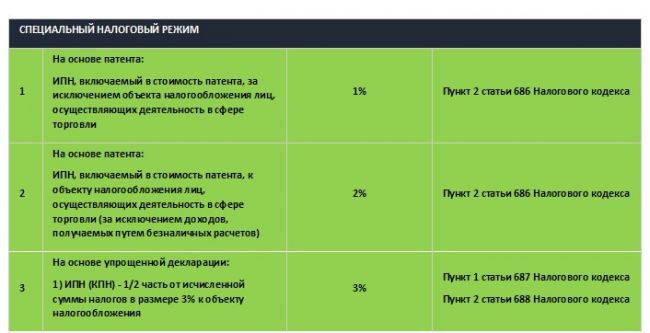

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

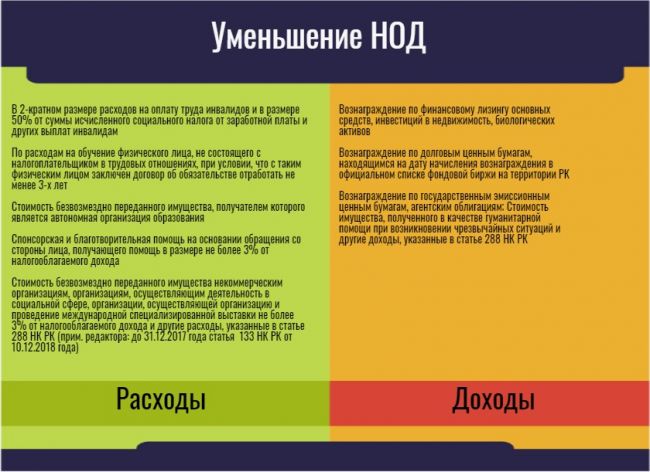

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Банки второго уровня и организации, осуществляющие отдельные виды банковских операций, обязаны:

1) при открытии банковских счетов налогоплательщику - юридическому лицу, включая нерезидента, его структурным подразделениям, физическому лицу, состоящему на регистрационном учете в качестве индивидуального предпринимателя или лица, занимающегося частной практикой, иностранцу и лицу без гражданства либо изменении у банковского счета индивидуального идентификационного кода в случаях, предусмотренных статьями 60-1, 61-2, 61-11, 61-12 Закона Республики Казахстан "О банках и банковской деятельности в Республике Казахстан", уведомить уполномоченный орган об открытии либо изменении указанных счетов посредством передачи через сети телекоммуникаций, обеспечивающие гарантированную доставку сообщений, не позднее одного рабочего дня, следующего за днем их открытия либо изменения, с указанием идентификационного номера.

Уведомление не требуется по банковским счетам, предназначенным для хранения пенсионных активов единого накопительного пенсионного фонда и добровольных накопительных пенсионных фондов, активов фонда социального медицинского страхования, активов Государственного фонда социального страхования, активов, являющихся обеспечением выпуска облигаций специальной финансовой компании, и активов инвестиционного фонда, сберегательным счетам юридических лиц-нерезидентов, иностранцев и лиц без гражданства, корреспондентским счетам иностранных банков-корреспондентов, банковским счетам, предназначенным для получения пособий и социальных выплат, выплачиваемых из государственного бюджета и (или) Государственного фонда социального страхования, текущим счетам, предназначенным для зачисления денег на условиях депозита нотариуса, текущему счету частного судебного исполнителя, предназначенного для хранения взысканных сумм в пользу взыскателей, эскроу-счетам, банковским счетам по договору об образовательном накопительном вкладе, заключенному в соответствии с Законом Республики Казахстан "О Государственной образовательной накопительной системе".

Информация о налогоплательщиках, в том числе физических лицах, состоящих на регистрационном учете в качестве индивидуального предпринимателя или лица, занимающегося частной практикой, предоставляется банкам второго уровня и организациям, осуществляющим отдельные виды банковских операций, в целях исполнения ими обязанностей, предусмотренных настоящим подпунктом и подпунктами 4), 6), 8), 11), 13) и 15) настоящей статьи, в порядке, определенном уполномоченным органом по согласованию с Национальным Банком Республики Казахстан.

При невозможности уведомления об открытии либо изменении указанных счетов посредством сети телекоммуникаций из-за технических проблем уведомление направляется на бумажном носителе в налоговый орган по месту нахождения (жительства) налогоплательщика в течение трех рабочих дней;

2) в соответствии с международным договором Республики Казахстан об обмене информацией представлять по сети телекоммуникаций в уполномоченный орган сведения о наличии банковских счетов и их номерах, об остатках денег на этих счетах, а также сведения о наличии, виде и стоимости иного имущества, в том числе размещенного на металлических счетах или находящегося в управлении физических лиц-нерезидентов, юридических лиц-нерезидентов, а также юридических лиц, бенефициарными собственниками которых являются нерезиденты, в порядке и сроки, которые установлены уполномоченным органом по согласованию с Национальным Банком Республики Казахстан;

3) представлять по запросу уполномоченного органа сведения о наличии банковских счетов и их номерах, об остатках и движении денег на этих счетах, иную информацию, относящуюся к заключенному между физическим или юридическим лицом и банком второго уровня, организацией, осуществляющей отдельные виды банковских операций, договору, предусматривающему оказание банковских услуг, а также сведения о наличии, виде и стоимости иного имущества, в том числе размещенного на металлических счетах или находящегося в управлении физических и юридических лиц, указанных в запросе уполномоченного органа иностранного государства, направленном в соответствии с международным договором Республики Казахстан;

4) при приеме платежных документов в уплату налогов и платежей в бюджет, социальных платежей проверять правильность указания идентификационного номера в соответствии с правилами формирования идентификационного номера.

В случаях несоответствия идентификационного номера, указанного в платежном документе, данным уполномоченного государственного органа, осуществляющего формирование идентификационных номеров и ведение национальных реестров идентификационных номеров, либо его отсутствия банки второго уровня или организации, осуществляющие отдельные виды банковских операций, отказывают в исполнении такого платежного документа.

Положения частей первой и второй настоящего подпункта не применяются при уплате платежей в бюджет, предусмотренных подпунктом 2) пункта 1 статьи 189 настоящего Кодекса, иностранцем и лицом без гражданства;

5) отказывать в исполнении платежного документа по уплате налога на транспортные средства с физических лиц в случае несоответствия идентификационного номера легковых и грузовых автомобилей, автобусов, указанного в платежном документе, данным, представленным уполномоченным органом по обеспечению безопасности дорожного движения.

В случае отсутствия идентификационного номера транспортного средства в данных, представленных уполномоченным органом по обеспечению безопасности дорожного движения, банки второго уровня или организации, осуществляющие отдельные виды банковских операций, не вправе отказывать в исполнении платежного документа на уплату налога на транспортные средства с физических лиц;

6) при закрытии налогоплательщику банковских счетов, указанных в подпункте 1) настоящей статьи, уведомить уполномоченный орган об их закрытии по сети телекоммуникаций, обеспечивающей гарантированную доставку сообщений, не позднее одного рабочего дня, следующего за днем их закрытия, с указанием идентификационного номера.

При невозможности уведомления о закрытии указанных счетов по сети телекоммуникаций из-за технических проблем уведомление направляется на бумажном носителе в налоговый орган по месту нахождения (жительства) налогоплательщика в течение трех рабочих дней;

7) при прекращении признания доходов в виде вознаграждения по выданному кредиту (займу) путем приостановления начисления такого вознаграждения физическому лицу, состоящему на регистрационном учете в качестве индивидуального предпринимателя, или юридическому лицу уведомить об этом уполномоченный орган не позднее 31 марта года, следующего за отчетным налоговым периодом, определяемым в соответствии со статьей 314 настоящего Кодекса, в котором было прекращено такое признание, по форме, установленной уполномоченным органом;

8) при достаточности денег клиента на банковских счетах для удовлетворения всех требований, предъявляемых к клиенту, в первоочередном порядке исполнять платежные поручения налогоплательщика по уплате налогов и платежей в бюджет с банковского счета. В таком же порядке исполнять инкассовые распоряжения налоговых органов о взыскании суммы налоговой задолженности не позднее одного операционного дня, следующего за днем получения указания налоговых органов.

В случае отсутствия или недостаточности денег на банковских счетах для удовлетворения всех требований, предъявляемых к клиенту, банк второго уровня производит изъятие денег в счет погашения налоговой задолженности в порядке очередности, определенной Гражданским кодексом Республики Казахстан;

9) перечислять суммы налогов, платежей в бюджет и социальных платежей:

в день их инициирования налогоплательщиком, за исключением случаев, когда платеж производится с использованием платежной карточки;

не позднее одного операционного дня со дня списания денег с банковского счета налогоплательщика в случаях, когда платеж производится с использованием платежной карточки;

в течение операционного дня, но не позднее следующего операционного дня со дня внесения наличных денег в кассы банков второго уровня или организаций, осуществляющих отдельные виды банковских операций, либо внесения наличных денег посредством электронных терминалов банков второго уровня или организаций, осуществляющих отдельные виды банковских операций;

10) при наличии предписания допускать должностное лицо налоговых органов к проверке наличия денег и совершаемых операций по банковским счетам проверяемого физического лица, состоящего на регистрационном учете в качестве индивидуального предпринимателя или лица, занимающегося частной практикой или юридического лица;

11) по решению налогового органа в случаях, предусмотренных настоящим Кодексом, приостановить все расходные операции на банковских счетах, за исключением корреспондентских, физического лица, состоящего на регистрационном учете в качестве индивидуального предпринимателя или лица, занимающегося частной практикой, юридического лица, структурного подразделения юридического лица или структурного подразделения юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение, в порядке, определенном законами Республики Казахстан, с учетом положений пункта 2 статьи 118 настоящего Кодекса;

12) при прекращении в соответствии с гражданским законодательством Республики Казахстан обязательств по кредитам (займам), выданным заемщику, являющемуся физическим лицом, состоящим на дату прекращения обязательства на регистрационном учете в качестве индивидуального предпринимателя, или юридическим лицом, уведомить в течение тридцати календарных дней налоговый орган по месту нахождения (жительства) заемщика о размере прекращенного обязательства.

Положения части первой настоящего подпункта не применяются при прекращении обязательства путем его исполнения;

13) представлять в течение десяти рабочих дней со дня получения запроса налогового органа сведения о наличии банковских счетов и их номерах, об остатках и движении денег на этих счетах:

проверяемого юридического лица и (или) его структурного подразделения по вопросам, связанным с налогообложением;

физического лица, у которого возникла обязанность по представлению декларации об активах и обязательствах;

проверяемого физического лица, состоящего на регистрационном учете в качестве индивидуального предпринимателя или лица, занимающегося частной практикой, по вопросам, связанным с налогообложением;

индивидуального предпринимателя, лица, занимающегося частной практикой, юридического лица, на которых распространяются особенности исполнения налогового обязательства при прекращении деятельности в соответствии со статьями 59 и 66 настоящего Кодекса;

физического лица, состоящего на регистрационном учете в качестве индивидуального предпринимателя или лица, занимающегося частной практикой, юридического лица и (или) его структурного подразделения, фактическое отсутствие которых по месту нахождения подтверждено в порядке, определенном статьей 70 настоящего Кодекса, и не представивших налоговую отчетность до истечения шести месяцев после установленного настоящим Кодексом срока ее представления, за исключением периода продления такого срока в случаях, предусмотренных настоящим Кодексом;

физического лица, снятого с регистрационного учета в качестве индивидуального предпринимателя в соответствии со статьей 67 настоящего Кодекса, за период времени, не превышающий срока исковой давности, установленного пунктом 2 статьи 48 настоящего Кодекса;

юридического лица, структурного подразделения юридического лица, физического лица, состоящего на регистрационном учете в качестве индивидуального предпринимателя, имеющих в течение четырех месяцев со дня возникновения непогашенную налоговую задолженность в размере более 10 000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

бездействующих физического лица, состоящего на регистрационном учете в качестве индивидуального предпринимателя, юридического лица в порядке, определенном уполномоченным органом по согласованию с Национальным Банком Республики Казахстан;

лица, зарегистрированного в порядке, определенном законом Республики Казахстан, в качестве кандидата в Президенты Республики Казахстан, депутаты Парламента Республики Казахстан и маслихата, а также в члены органов местного самоуправления, и его супруги (супруга);

лица, являющегося кандидатом на государственную должность либо на должность, связанную с выполнением государственных или приравненных к ним функций, и его супруги (супруга);

лица, занимающего государственную должность, в период выполнения им своих полномочий, и его супруги (супруга) в этот же период;

лица, освобожденного условно-досрочно от отбывания наказания.

14) представлять в течение десяти рабочих дней со дня получения запроса налогового органа сведения о предоставленных кредитах физическому лицу, у которого возникла обязанность по представлению декларации об активах и обязательствах, с указанием сумм погашения, включая вознаграждение.

Сведения, предусмотренные подпунктом 13) части первой настоящей статьи, за исключением абзаца восьмого, представляются по форме, установленной уполномоченным органом по согласованию с Национальным Банком Республики Казахстан. Сведения, предусмотренные частью первой настоящего подпункта, представляются по форме, установленной уполномоченным органом по согласованию с уполномоченным органом по регулированию, контролю и надзору финансового рынка и финансовых организаций;

15) отказать в открытии банковских счетов, за исключением корреспондентских счетов, а также банковских счетов, предназначенных для получения пособий и социальных выплат, выплачиваемых из государственного бюджета и Государственного фонда социального страхования, пенсий, выплачиваемых из государственного бюджета и (или) единого накопительного пенсионного фонда, и (или) добровольного накопительного пенсионного фонда, алиментов (денег, предназначенных на содержание несовершеннолетних и нетрудоспособных совершеннолетних детей), а также банковских счетов по договору об образовательном накопительном вкладе, заключенному в соответствии с Законом Республики Казахстан "О Государственной образовательной накопительной системе":

налогоплательщику, признанному бездействующим, в порядке, определенным статьей 91 настоящего Кодекса;

налогоплательщику, имеющему в данном банке второго уровня открытый банковский счет, на который налоговыми органами выставлены инкассовые распоряжения или распоряжения о приостановлении расходных операций по банковским счетам налогоплательщика;

налогоплательщику, имеющему налоговую задолженность, задолженность по социальным платежам.

Положения части первой настоящего подпункта не применяются:

при открытии банковских счетов родительским банком взамен банковских счетов, переданных банком второго уровня в рамках операций по одновременной передаче активов и обязательств банков второго уровня в соответствии с законодательством Республики Казахстан о банках и банковской деятельности, и банковских счетов, открываемых банком-правопреемником взамен переданных банком второго уровня в случае его присоединения в рамках их реорганизации;

при открытии банковских счетов налогоплательщиком, в отношении которого вступило в законную силу решение суда о признании его банкротом и ликвидации с возбуждением процедуры банкротства;

при оплате налогоплательщиком суммы задолженности, предусмотренной абзацем четвертым части первой настоящего подпункта, в день обращения в банк второго уровня или организацию, осуществляющую отдельные виды банковских операций, для открытия банковского счета;

16) представлять по налогоплательщикам, осуществляющим коллекторскую деятельность, сведения по договорам, содержащим условия перехода права (требования) в налоговый орган по месту нахождения указанных налогоплательщиков не позднее 25 числа месяца, следующего за кварталом, по форме, установленной уполномоченным органом по согласованию с уполномоченным органом по регулированию, контролю и надзору финансового рынка и финансовых организаций;

17) представлять по налогоплательщикам, состоящим на регистрационном учете по деятельности, предусмотренной подпунктом 10) пункта 1 статьи 88 настоящего Кодекса, сведения о наличии банковских счетов и их номерах, об остатках и движении денег на этих счетах в порядке и сроки, которые установлены уполномоченным органом по согласованию с Национальным Банком Республики Казахстан;

18) передавать в уполномоченный орган сведения об открытии и закрытии текущих счетов для учета налога на добавленную стоимость, а также об остатках и движении денег по таким счетам в порядке и сроки, которые установлены уполномоченным органом по согласованию с Национальным Банком Республики Казахстан;

19) по запросу уполномоченного органа представлять по налогоплательщикам – физическому лицу, состоящему на регистрационном учете в качестве индивидуального предпринимателя или лица, занимающегося частной практикой, юридическому лицу сведения по итоговым суммам платежей за календарный год, поступившим на текущий счет посредством применения оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек;

20) представлять в уполномоченный орган сведения и (или) документы в соответствии с правилами снятия субъектами предпринимательства наличных денег с банковских счетов, утвержденными совместным актом Национального Банка Республики Казахстан, уполномоченного органа и уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций.

Категории и список налогоплательщиков, порядок, форма и сроки представления сведений устанавливаются уполномоченным органом по согласованию с Национальным Банком Республики Казахстан.

Для целей настоящей статьи счета государственных учреждений, открытые в центральном уполномоченном органе по исполнению бюджета, приравниваются к банковским счетам, а центральный уполномоченный орган по исполнению бюджета приравнивается к организации, осуществляющей отдельные виды банковских операций.

Отчеты и сведения, предусмотренные подпунктами 7), 12), 13) и 16) части первой настоящей статьи, представляются посредством сети телекоммуникаций. В случае невозможности их представления посредством сети телекоммуникаций из-за технических проблем указанные отчеты и сведения направляются на бумажном носителе.

Сведения, представляемые банками второго уровня и организациями, осуществляющими отдельные виды банковских операций, в соответствии с настоящим Кодексом используются налоговыми органами в порядке, определенном уполномоченным органом.

Сноска. Статья 24 с изменениями, внесенными законами РК от 02.07.2018 № 168-VІ (вводится в действие с 01.01.2019); от 21.01.2019 № 217-VI (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 02.04.2019 № 241-VI (порядок введения в действие см. ст. 2); от 03.07.2019 № 262-VI (вводится в действие с 01.01.2020); от 27.12.2019 № 290-VІ (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 02.07.2020 № 354-VI (вводится в действие с 01.01.2021); от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Читайте также: