У инвесторов в иностранные бумаги хотят отобрать налоговые льготы

Опубликовано: 27.04.2024

Руководитель направления налогообложения частных клиентов Private Banking в ПАО "Банк Зенит"

специально для ГАРАНТ.РУ

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

- сумма налога, рассчитанного брокером (депозитарием) за налоговый период (календарный год) была не полностью перечислена в бюджет РФ. Такие ситуации случаются, когда на счете клиента недостаточно денежных средств в рублях. Например, на брокерском счете хранятся денежные средства только в иностранной валюте, а налоговый агент, напомним, может удержать налог только из денежных средств в рублях (Письмо Минфина России от 2 октября 2014 г. № 03-04-06/495514). Если клиент до 31 января текущего года (для налогообложения за 2020 год) не зачислит на брокерский счет денежные средства в рублях для перечисления налоговым агентом в бюджет, то налоговый агент передаст информацию о сумме неудержанного налога в налоговые органы. В таком случае обязанность по уплате налога ляжет на физическое лицо. Налоговую декларацию по форме 3-НДФЛ при этом подавать не нужно. Налоговый орган пришлет уведомление об уплате налога, который необходимо будет уплатить до 1 декабря 2021 года;

- получены дивиденды по иностранным акциям. В этом случае у физического лица возникает обязанность по декларированию доходов в виде дивидендов самостоятельно, путем подачи налоговой декларации по форме 3-НДФЛ в налоговые органы. Это необходимо сделать до 30 апреля 2021 года. Однако, не всегда будет необходимо уплатить налог с суммы дивидендов в размере 13%, поскольку эмитент акций удерживает налог у источника по ставкам страны, выпустившей акции и при наличии соглашения об избежании двойного налогообложения между странами, налог, уплаченный в иностранном государстве, может быть зачтен против суммы налога, подлежащей уплате в РФ.

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

- доходы от реализации ценных бумаг облагаются только в РФ;

- доходы в виде купонов по облигациям облагаются только в РФ для большинства популярных инвестиционных юрисдикций (например, США, Великобритания, Германия, Швейцария,), иные страны устанавливают пониженную ставку налога от 5 до 15%;

- доходы в виде дивидендов облагаются в стране, являющейся источником доходов по сниженной по соглашению ставке (5%, 10% или 15%, зависит от условий каждого соглашения), но также облагаются и в РФ (при этом применяется механизм зачета налога, уплаченного в иностранном государстве).

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Зачет налога возможен

Сумма чистого дохода, руб.

Гарантированно увеличить свой доход на фондовом рынке вы можете за счет использования налоговых льгот. Сегодня расскажем про 5 налоговых льгот для инвесторов в 2020 году.

Сегодня мы будем говорить про налоговые льготы для частных инвесторов в 2020 году.

Кому удобнее вот видео-формат:

Все налоговые льготы, которые мы будем перечислять, делятся на два типа:

- первый - это когда вы освобождались от уплаты налога с полученного дохода (налога НДФЛ по которому в обычном виде выплате 13%);

- второй - когда вы уже ранее выплаченные налог себе возвращаете из той налоговой базы, которая у вас уже есть. Например, вы получали зарплату в течение года, сформировали свою налоговую базу, и теперь часть вы можете себе вернуть.

А теперь непосредственно к самим льготам.

Первая льгота – индивидуальный инвестиционный счет (ИИС)

Первая и главная льгота, о которой строит рассказать - это индивидуальный инвестиционный счёт (ИИС). С момента его введения прошло уже 4 или 5 лет. Это очень популярная и очень эффективная мера. Если у вас до сих пор не открыт ИИС счёт, то, вам стоит его открыть, потому что открытие не влечет никаких обязательств. Если вы откроете ИИС, вы не должны ни за что платить. Вы не обязаны класть никакие деньги на этот счёт, а срок для получения льготы у вас при этом будет идти.

Поговорим непосредственно о том, что такое ИИС. На эту тему уже много сказано, в том числе есть отличные презентации и статьи. Мы писали подробный разбор в Тинькофф-журнале.

ИИС - это особый вид счета, который вы может открыть у брокера, и который вам даёт право на получение определенных льгот. Чтобы эти льготы вы могли реализовать, вам нужно деньги, которые вы храните на ИИС, не вынимать откуда в течение 3 лет с момента открытия счёта.

ИИС бывает двух типов: А и Б. Тип своего счёта вы можете выбрать в процессе его владения, анализируя какой тип льгот вам выгоднее.

Если выбирать ИИС типа А, то это вид льготы, когда вы часть уже уплаченного налога себе возвращаете из вашей налоговой базы.

Здесь есть ограничения - максимальная сумма возврата налога составляет 52 000 рублей, что эквивалентно 13% от 400 000, т.е. чтобы вам претендовать на максимальный возврат по итогам года от ИИС типа А, вам нужно:

- Положить на него в год 400 000 рублей.

- Нужно чтобы у вас за тот год, когда вы положили деньги, была достаточная налоговая база, чтобы там также были 52 000 рублей, которые вы можете себе вернуть.

Если вы налог ранее не уплачивали, возвращать вам будет ничего. В этом случае вам может быть более интересен ИИС типа Б. В этом типе ИИС вы освобождаетесь от уплаты НДФЛ - 13% от того дохода, который вы получили по своим торговым операциям. Здесь нет ограничений по доходам нет, но есть по сумме (1 млн рублей).

Вторая льгота – льгота на долгосрочное владение

Вторая льгота называется ЛДВ или льгота на долгосрочное владение. Она похожа по своему формату на ИИС типа Б. Она позволяет вам не платить НДФЛ после 3 лет непрерывного владения бумагами.

То есть вы купили акции Лукойл или Сбербанк, 3 года их не продавали. Через 3 года после того, как вы продали, если у вас был доход с продажи, то вы можете НДФЛ не платить.

Сразу возникнет вопрос: «А зачем мне тогда льготы ЛДВ, если проще открыть ИИС. Там я могу спокойно покупать/продавать бумаги, и при этом льготы получить?” Ответ здесь на самом деле очень интересный. Суть в тех лимитах, которые вам доступны на ИИС и при льготе ЛДВ.

Например, при ЛДВ у вас нет фактически никакого лимита в том, на какую сумму вы можете купить бумагу. Т.е. вы можете купить ее хоть на 10 млн рублей в первый же день, в этом плане ограничений нет и ваш доход может оказаться больше. От 10 млн акции вырастут на 10%, у вас будет 1 млн рублей, а если вы купите на ИИС, где максимальный порог за год это 1 млн рублей, то здесь 10% будет 100 000. В одном случае вы не будете платить налог с 1 000 000 дохода, во втором – со 100 000.

Вы купили Лукойл. Прошло 3 года. Теперь вы можете не платить НДФЛ с суммы 3 млн * на 3 года, т.е. 9 млн рублей. Если ваш доход от этой операции в рамках этих 9 млн руб, то со всей суммы вы освобождаетесь от налога. Если же вы за эти три года по своей сделке получили доход 10 млн, то от 9 млн от уплаты налогов освобождаетесь, а от оставшегося 1 млн вы заплатите 13%. Если вы не хотите платить с этого оставшегося 1 млн налог, вы можете подождать ещё год. Тогда у вас будет 4 полных года владения: 4 умножаем на 3 млн. Теперь от налога освобождается 12 млн рублей. Если за 4 года ваш доход составил 12 млн рублей, то он опять весь освобождается. И так далее. Здесь ограничений нет. Если вы купили какие-то бумаги и держите их 10 лет, то 30 млн дохода вы можете освободить от уплаты НДФЛ полностью. В этом плане здесь очень серьёзное преимущество перед ИИС.

Я лично для себя вывел формулу, по которой можно совмещать преимущества ИИС и налога на ЛДВ: какие-то бумаги, которые я знаю, что я однозначно хочу наращивать в них долю, просто покупать, я лучше буду покупать на обычном брокерском счете, чтобы использовать льготу ЛДВ, потому что здесь нет ограничения на лимит покупки. Все бумаги, которые я не планирую покупать на много лет вперед, или полагаю, что буду их продавать, я оставляю на ИИС. Точно также можно совмещать ИИС с типом А (когда вы получаете возврат ранее уплаченного налога) и льготу ЛДВ на долгосрочном владении на обычном брокерском счету.

Третья льгота – ЛДВ для высокотехнологичного сектора

Льгота, аналогичные ЛДВ, но которые относятся к сектору высокотехнологичных бумаг. Суть её в том же, но есть два ключевых отличия:

- В отличие от просто ЛДВ здесь нет лимитов по той сумме дохода, которая освобождается от НДФЛ;

- Если при просто ЛДВ вам было нужно ждать 3 года, то здесь вам нужно подождать всего лишь один год.

Конкретный список бумаг, к которым данная льгота может быть применена можно найти на сайте Московской биржи.

Но существует нюанс: льгота действует только до конца 2022 года.

Четвертая льгота – освобождение от НДФЛ с купоном по облигациям

Все знают, что это облигации Федерального Займа (ОФЗ), муниципальные, но также сюда относятся и еврооблигации Минфина, т.е. фактически те облигации, которые номинированы в иностранной валюте, и по которым купонный доход мы получаем в иностранной валюте.

Кроме того, это еще и просто корпоративные облигации, у которых ставка купона меньше чем ставка ЦБ + 5%. То есть если у нас ставка купона годовая по корпоративной облигации меньше, чем ставка ЦБ + 5%, то мы по ней также не будем платить НДФЛ с купонного дохода. Это отличная возможность, т.е. даже вам не нужно ждать никаких сроков, просто можно покупать облигации, не платить по ним НДФЛ.

Здесь также есть свои нюансы, например, когда мы говорим про корпоративные облигации, то данная льгота будет применена только для корпоративных облигаций, номинированных в рублях и тех, которые были выпущены после 2018 года.

Пятая льгота – отмена валютной переоценки

Льгота была введена с начала 2019 года, также касается облигаций, а конкретно еврооблигации Минфина.

Пример, чтобы было понятнее. Вы купили еврооблигации Минфина за 100 долларов и продали их через год за те же 100 долларов. Но если в момент покупки курс рубля был, например, 50 рублей/доллар, а в момент продажи 100 рублей/доллар, то в рублях вы получили за этот период доходности 5 000 рублей, с неё Вы должны были заплатить НДФЛ 13%. Так считалось до введения данной льготы. Теперь же такой валютной переоценки нет. Вы купили за 100 долларов, продали за 100 долларов, НДФЛ вы не платите.

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

Налоги с иностранных акций уплачиваются в двух случаях:

- С дохода от продажи;

- С дохода по дивидендным выплатам.

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В инвестиционной среде (мы говорим о простых "физиках" и не касаемся тех, кто на рынке профессионально) принято разделение участников рынка на трейдеров и инвесторов. Первые зарабатывают на кратко- и среднесрочной торговле ценными бумагами, вторые больше ориентированы на долгосрочный рост капитализации эмитентов, в которых они инвестируют.

Деление, конечно, условное. Кто-то совмещает спекулятивную стратегию с инвестиционной, иногда даже не своей воле. Есть такая шутка, что инвестор - это трейдер, у которого не вышло продать акции с прибылью. Нам же важно то, как указанные различия в стратегии могут влиять на налогообложение.

Общая схема, как платить налоги с иностранных акций, такова:

- Трейдер, который купил и продал ценные бумаги, платит налог с дохода от продажи. То есть посчитать НДФЛ он должен с положительной разницы между ценой продажи и ценой покупки.

- Исключительно покупка иностранных акций не влечет за собой налоговых обязательств. Ведь обязанности уплатить НДФЛ не возникает до тех пор, пока акция не продана. Поэтому инвестор, который купил и удерживает ценную бумагу, от обязанности уплачивать налог освобождается, даже если его актив растет в цене.

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при купле-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом взимается с учетом следующих особенностей:

- НДФЛ по сделкам купли-продажи иностранных акций рассчитывается в отношении каждой сделки отдельно. Налоговой базой является разница между ценой продажи и ценой покупки, также базу можно уменьшить на сумму брокерских комиссий. Ставка НДФЛ - 13% для налоговых резидентов и 30% - для нерезидентов. С 2021 года налоговые резиденты, чей годовой доход превысил 5 млн. рублей, будут облагаться налогом по ставке 15 %.

- Иностранные акции торгуются в валюте. Поэтому для целей НДФЛ доходы и расходы нужно пересчитать по курсу ЦБ РФ на дату каждой сделки (доходы - на дату сделки продажи, расходы - на дату покупки). Из-за этого возникает валютная переоценка, о которой поговорим в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, то он выступает налоговым агентом: сам рассчитывает НДФЛ, сам подает в налоговую сведения, сам удерживает налог и уплачивает его в бюджет, а в случае невозможности удержания сообщает об этом в налоговую инспекцию. Соответственно, трейдеру, являющемуся клиентом российского брокера, никаких действий по части НДФЛ от купли-продажи акций предпринимать не нужно. Если же торговля идет через иностранную брокерскую площадку, все расчеты и отчетность ложатся на трейдера.

Важно! Рекомендуем проверять расчеты, которые делает брокер, и сведения, которые он сдает налоговикам. Ошибки редки, но все же случаются. Для этого нужно запросить у брокера карточку расчета НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для долгосрочных владельцев ценных бумаг, налоговых резидентов РФ, предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 01.01.2014, находились в собственности больше трех лет и на момент продажи обращаются на ОРЦБ, от налогообложения освобождается доход от продажи в пределах 3 млн руб. за каждый год владения (если владели 3 года -вычет 9 млн руб., 4 года - 12 млн руб. и т. д.). Получить освобождение можно у брокера или в налоговой инспекции. В первом случае нужно подать соответствующее заявление брокеру, без заявления вычет он не предоставит (письмо Минфина от 01.09.2016 № 03-04-06/51247). Во втором - самому физлицу надо подать в свою налоговую 3-НДФЛ.

Важно! Для получения вычета на долгосрочное владение акции на момент продажи должны быть допущены к торгам на российских площадках - Московской или Санкт-Петербургской бирже. Но это не значит, что по акциям, купленным через зарубежного брокера или через российского брокера, но на иностранной бирже (с тикером ".US", если говорить об американских акциях), получить такой вычет нельзя. Важен сам факт допуска бумаг к торгам в России, а не то, где фактически они были приобретены. Это подтверждает Минфин в письме от 30.05.2017 № 03-04-06/33381.

Учитываем валютную переоценку

Иностранные акции номинированы в иностранной валюте, курс которой постоянно меняется. А доходы и расходы для налогообложения мы учитываем в рублях: доходы от продажи пересчитываем по курсу Банка России на дату продажи, расходы на покупку - на дату покупки, а НДФЛ уплачиваем с рублевой разницы.

Важно! По иностранным акциям на Московской бирже налог не будет отягощен валютной переоценкой, так как они сразу торгуются в рублях. Список иностранных эмитентов, акции которых доступны к покупке на Мосбирже, можно найти на ее сайте.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Допустим, мы купили 100 акций компании N по 60 долл. США и через некоторое время продали их по 70 долл. Курс на дату покупки - 71 руб. за доллар, на дату продажи - 72 руб. за доллар. Мы не будем брать в расчет брокерские комиссии, чтобы не усложнять расчет. Но они также падают на расходы и переводятся в рубли по курсу на дату сделки.

На росте акций нам удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы мы и должны уплатить 13% НДФЛ, то есть 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что купили мы акции, когда доллар стоил 81 руб., а продали при курсе 69 руб. за доллар.

В долларах у нас та же прибыль равна 1 000.

А в рублях будет убыток 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ нам не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб.. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что купили мы 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

Финрезультат в долларах - убыток 1 000 долларов (100 шт. × 50 долл. – 100 шт. × 60 долл.).

А вот в рублях, сюрприз - доход 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате 1 950 руб. (15 000 руб. × 13%).

Можно ли избежать уплаты НДФЛ с валютной переоценки? Один способ есть - удерживать акции больше трех лет и получить вычет на долгосрочное владение, о котором мы говорили ранее.

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

- По ставке 10%, если вы подписывали у брокера форму W-8BEN. Исключение - ценные бумаги фондов недвижимости (REIT), по ним ставка 30%. Это особенность налогообложения США.

- По ставке 30%, если не подписывали.

Далее в первом случае вы должны самостоятельно задекларировать и доплатить оставшиеся 3% НДФЛ в бюджет РФ. 3% - это разница между налогом на доходы по российской ставке 13% и налогом по ставке США 10%, который вы поставите к зачету. Между Россией и США действует Договор об избежании двойного налогообложения (подписан 17.06.1992), поэтому налог, уплаченный в США, можно зачесть в счет уплаты российского НДФЛ.

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s, которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет.Если выше, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Что касается налогообложения депозитарных расписок (ДР), то налог с купли-продажи исчисляется по тем же правилам, что и при покупке иностранных акций. Схожий принцип и по дивидендам - чтобы понять, платить ли что-то в РФ, нужно знать:

- ставку налога на дивиденды в той стране, на бирже которой торгуется ДР;

- о наличии или отсутствии соглашения об избежании двойного налогообложения.

Действия с налогом мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 ДР может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 ДР = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных бумаг в России или за рубежом?

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

ИИС - особый тип брокерского счета, позволяющий не только заработать на инвестировании или трейдинге, но и получить определенные налоговые выгоды:

- в виде возврата НДФЛ на внесенные на ИИС средства - до 52 000 руб. в год (тип А);

- освобождение от налога на прибыль по торговым операциям на ИИС (тип Б).

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него деньги можно только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции сразу торгуются в рублях. Вывод денег по окончании трехлетнего срока действия ИИС тоже делают исключительно в рублях: продают акции, продают валюту и делают рублевый перевод.

Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип "А", то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип "Б", то по истечении трехлетнего срока от НДФЛ освобождается весь доход от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе владельцами счетов типа "Б". Освобождение от НДФЛ к дивидендам не применяется.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по всем сделкам купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

- титульный лист;

- разделы 1 и 2;

- приложение 2 по доходам от источников за пределами РФ - его заполняют на каждую сделку купли-продажи и каждый дивиденд, поэтому при активной торговле или многочисленных дивидендных выплатах декларация будет очень объемной;

- приложение 8 по расходам и вычетам по операциям с ценными бумагами (приводятся суммарно).

К декларации нужно приложить брокерский отчет, форму 1042S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее налоговикам через личный кабинет придется делать скрины, так как файлы в формате xlxs ЛК не принимает.

Крайний срок сдачи декларации - 30 апреля года, следующего за отчетным.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля следующего года.

По операциям, где брокер - налоговый агент, удержание и перечисление НДФЛ в бюджет производит он.

Штрафные санкции

Оштрафовать инвестора в иностранные ценные бумаги могут:

- За неподачу в срок декларации 3-НДФЛ по ст. 119 НК РФ - на 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб.;

- За неуплату НДФЛ по ст. 122 НК РФ - на 20% (а если докажут умышленность - на 40%) от незадекларированной и неуплаченной суммы налога. Если декларацию вы подадите, то за неуплату начислят только пени - 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

- об открытии (закрытии) зарубежных брокерских счетов - в течение месяца с даты открытия/закрытия;

- о движении денежных средств на этих счетах - до 1 июня года, следующего за отчетным; первый такой отчет нужно сдать до 01.06.2021.

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

- Финансовая организация (брокер) находится на территории страны - члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с РФ.

- Пополнения или списания по счету за год не превышают 600 000 руб. или их не было и при этом остаток на счете не превышает 600 000 руб. (валютный остаток пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

- 1 000–1 500 руб. за просрочку или представление уведомления об открытии/закрытии счета не по утвержденной форме;

- 4 000–5 000 руб. за неподачу уведомления об открытии/ закрытии счета;

- 300–1500 руб. за просрочку отчета о движении денежных средств (в зависимости от длительности просрочки);

- 2 000–3 000 руб. за несдачу отчета о движении денежных средств.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Кто такой иностранный инвестор

У нас разный менталитет. Для нас нормально разделить с ближним кусок хлеба, помочь нуждающемуся. Западный человек воспитан иначе: часто воспринимает вложения в другую страну как бизнес (обмен стеклянных бус на золото). Пример этому – отношение США к странам Ближнего Востока, Китаю или Англии – к колониальной Индии.

Иностранный инвестор – это субъект, осуществляющий все виды вложений (финансовые, инновации, ноу-хау и др.) в различные объекты с целью получения дохода (все виды ценностей и политическое влияние).

Я часто говорю: если не хотите закончить жизнь в резервациях, рассматривайте скромного американского пастора как инвестора. Россия – страна богатая: желающих оттяпать кусочек – легион.

Кто может быть инвестором

По отношению к России иностранным инвестором считаются зарубежные:

- страны (порядок определяется Федеральным законодательством);

- организации с международным статусом (действуют на основании международных договоров);

- юридические лица;

- организации, правовой статус которых не юридическое лицо, но законы страны-регистратора позволяют вести зарубежную инвестиционную деятельность;

- граждане (если их законодательство дозволяет заниматься данной деятельностью);

- лица без гражданства, проживающие вне РФ (руководствуются законами страны проживания).

Основные объекты инвестирования

Основные объекты, вызывающие у инвесторов интерес:

- нефтегазодобыча и переработка;

- агропромышленный комплекс;

- горно-рудные комбинаты;

- сталелитейное производство.

Одним словом, отрасли, по-прежнему пользующиеся популярностью.

Инвесторы помельче присматриваются к пивоваренным заводам, гостиницам, химчисткам, сетям быстрого питания.

Правовой статус иностранного инвестора в РФ

ФЗ «Об иностранных инвестициях в РФ» – основной закон, регулирующий работу иностранных инвесторов. С момента осуществления вложений на них распространяется правовая защита, льготы и гарантии.

Когда предприятие теряет статус такого субъекта, в тот же момент все преференции аннулируются.

Ограничения, предусмотренные для иностранных инвесторов

Иностранным инвесторам создают льготные условия работы. Поэтому часто по отношению к отечественному производителю предприятия с иностранным капиталом находятся в лучших условиях.

Однако, если предприятие принадлежит к группе объектов, обеспечивающих обороноспособность и безопасность страны, покупку более 50 % уставного капитала согласовывают с Правительственной комиссией (ФЗ «О порядке осуществления иностранных инвестиций в хоз. общества, имеющие стратегические значения…»).

Сделки объемом от 25 % до 50 % также подлежат согласованию.

Льготы для вкладчиков

Государство с целью привлечь иностранного инвестора предусматривает для него определенные льготы.

- При условии, что не менее 10 % уставного капитала – иностранные инвестиции, предоставляются таможенные льготы. Освобождается от уплаты налогов оборудование, комплектующие, запчасти (когда это часть уставного капитала) (ст. 150 Налогового кодекса, ФЗ «О Таможенном тарифе»).

- Когда доля иностранных инвестиций более 30 % в уставном капитале, разрешается экспортировать произведенную продукцию без лицензии (однако в частных случаях есть ограничения по сфере деятельности).

- Поддержка, дополнительные льготы и гарантии предоставляются иностранным инвесторам на региональном уровне за счет местных бюджетов и региональных средств.

Принципы налогообложения

Если за инвестором закреплена доля владения 25 % уставного капитала и более (или же проект приоритетный), то изменение налоговой ставки остается на момент регистрации предприятия с иностранными инвестициями. Это не касается НДС, акцизов и взносов в Пенсионный фонд.

Стабильность отчислений гарантируется законодательством на период окупаемости проекта (но не более 7 лет). Для приоритетных иностранных инвестиций с общим объемом не менее 1 млрд руб. (или в валютном эквиваленте по курсу ЦБ) период действия льготных налоговых условий может быть продлен.

Права иностранных инвесторов

Международные договоры по иностранным инвестициям, коих придерживается Россия, декларируют создание национального режима.

Согласно ст. 3 закона иностранный инвестор имеет право:

- быть долевым инвестором при создании совместных предприятий;

- быть организатором и собственником предприятий и филиалов;

- покупать и продавать (частично, полностью) имущественные комплексы, предприятия, законченные и незаконченные объекты строительства, ценные бумаги, паи, другое имущество;

- приобретать права пользования землей и иными природными ресурсами;

- приобретать иные имущественные права;

- заниматься разрешенной законами РФ инвестиционной деятельностью.

Гарантии, права и льготы иностранного инвестора в россии

Закона «Об иностранных инвестициях», гарантию от неблагоприятного изменения для иностранного инвестора и коммерческой организации с иностранными инвестициями законодательства РФ. Проще она именуется в литературе «стабилизационной» или «дедушкиной» оговоркой и предусматривает не увеличение для субъекта суммы налоговых и иных подобных отчислений в течение определенного периода после начала реализации инвестиционного проекта даже в том случае, по закону эти отчисления увеличиваются. Срок стабильности суммы отчислений приравнивается в РФ к сроку окупаемости инвестиционного проекта, но ограничивается семью годами. Таким образом, инвестор знает, что даже если на завтра после начала вложений в экономику России государство введет «грабительские» налоги он сможет хотя бы вернуть свое.

Способы разрешения споров в России

Все споры об иностранных инвестициях (в т. ч. по вопросам компенсации) решает:

- Верховный суд РФ;

- Высший Арбитражный Суд РФ;

Или же согласно международному договору, действующему на территории РФ.

Если одна из сторон спора – государственное учреждение, предприятие или организация, а вопросы связаны непосредственно с хозяйственной деятельностью, нужно обращаться в суд, Третейский суд или Международный центр по урегулированию международных споров.

Антимонопольное законодательство и иностранные вкладчики

Государство позаботилось о том, чтобы иностранный инвестор не мог существенно влиять на ухудшение экономической ситуации (например, скупить конкурентные предприятия отрасли и довести до банкротства).

Требуется предварительное согласование сделок с Федеральной антимонопольной службой РФ, если приобретается:

- не менее 25 % голосующих акций АО;

- не менее 1/3 доли в ООО;

- имущество на сумму более 25 % активов;

- более 50 % голосующих акций зарубежного юрлица.

Перед покупкой доли придется обращаться в ФАС РФ, когда:

- общая стоимость активов покупателя и продавца более 7 млрд руб.;

- общая выручка за год превысила 10 млрд руб., а общая стоимость активов более 400 млн руб.

ФАС РФ контролирует импортные поставки организаций общей суммой за год больше 1 млрд руб.

Виды и формы иностранных инвестиций

С экономической точки зрения, наибольшее распространение получили 2 формы:

- прямые (когда вкладчик получает право управления объектом);

- портфельные (без возможности влиять на принятие решений).

Итак, какие налоги на инвестиции есть в РФ

Чтобы понимать, сколько реальной прибыли принесет тот или финансовый инструмент нужно разобраться с размером конечной прибыли и налоговой базой для вычислений. Подлежат налогообложению доходы и резидентов, и нерезидентов. Сегодня мы разберем именно резидентов РФ.

Для начала важное уточнение: налоговый резидент РФ – это физическое лицо, которое пребывает на территории Российской Федерации 183 дня и больше.

Виды налогов с доходов от инвестиций:

- Банковский вклад – 30% от разницы между ключевой ставкой ЦБ и действующей по вкладу (ставка ЦБ – около 9%, поэтому на данный момент чаще всего доход с депозитов не облагается налогом). С 2021 года доход от банковских вкладов и облигаций будет облагаться налогом в 13%, если размер самого вклада превышает 1 млн. рублей.

- Ценные бумаги – 13% от операций с акциями и облигациями российских и зарубежных компаний;

- Валютный рынок – операции по обмену облагаются подоходным налогом в 13%;

- Недвижимость – владение недвижимостью стоит от 0,1 до 0,3% от кадастровой стоимости объекта, а сдача в аренду обойдется в те же 13%.

За неуплату налогов предусмотрен штраф в размере 20% от размера налога или 40% , если действия будут расценены как умышленные (ст. 227 НК РФ).

Обратите внимание! Размер налога повлияет на конечный итог прибыли от инвестиций.

Роль иностранных инвестиций в экономике России

Несмотря на санкции, в страну продолжают поступать иностранные инвестиции. При этом весомая часть – это наши с вами деньги, вывезенные за границу во время прихватизационного дерибана. Регистрируя компанию в офшоре или же Европе и США, а затем возвращая средства, собственник отмывает деньги, имея налоговые льготы.

Из положительного. Дополнительные денежные вливания стимулируют развитие отдельных отраслей экономики и регионов. Это поможет остановить поток россиян, стекающихся в Москву на заработки.

Проблемные секторы правового регулирования ИИ

Несмотря на растущие темпы привлечения капитала из-за рубежа, уровень правового регулирования по-прежнему характеризуется большим количеством проблемных моментов. К ним, в том числе можно отнести:

- отсутствие государственных органов, ответственных за обеспечение гарантий для инвесторов, защиту их прав и интересов, предоставление консультативной помощи;

- отсутствие действенных инструментов защиты иностранного капитала от давления со стороны чиновников;

- отсутствие конкретики в части государственных гарантий, в том числе в части реализации этих гарантий;

- ограничения, введенные для регионов и муниципалитетов федеральным законодательством в части внедрения программ для привлечения иностранных инвесторов (ограничены пределами своей компетенции).

Какие существуют препятствия для иностранных инвестиций в Россию

Это даже не санкции. Западный мир потерял на вражде с Россией. Очень сложно вернуть огромный рынок, настроив против себя все население. Лично я не пью грузинские вина, давно выбираю отечественную молочку, а костюмы покупаю в магазине на фабрике, отправляющей продукцию во Францию.

Называют как препятствия:

- неполную проработку (особенно в сфере льгот), несогласованность законов;

- защиту на законодательном уровне лоббирующей группы, а не всех инвесторов;

- коррупцию и преступность (тю, вы еще на Украине не были);

- несоблюдение международных договоров;

- сложности с валютными операциями;

- невозможность скупить землю вместе с недрами (ага, щасссс).

В общем, как мед, так ложкой. Целиком и полностью одобряю дотошность таможни и придирки налоговой, если это не даст вывезти богатства страны за рубеж.

Способы привлечения иностранных инвестиций в Россию

В 2020 г. прогнозируется приток больших денег: Правительство предлагает поучаствовать в приватизации крупных государственных банков и компаний (среди прочих называют Совкомфлот, Роснефть и ВТБ).

Небольших инвесторов останавливает наше законодательство. Нужно лишь:

- доработать нормативные акты;

- на региональном уровне усилить поддержку со стороны властей инвестиций в малый бизнес.

- Льготы для инвесторов, которые работают с акциями российских компаний

- Налоговый вычет по ИИС

- Виды налоговых вычетов по ИИС

- Льгота долгосрочного владения бумагами

- Пример расчёта льготы долгосрочного владения бумагами

- Перенос убытка прошлых лет

- Пример переноса убытка прошлых лет

- Налоговый вычет по ИИС

- Как получить налоговый инвестиционный вычет

- Льготы для инвесторов, которые работают с акциями американских компаний

- Подводим итог

Инвесторы покупают ценные бумаги в расчете на прибыль при их продаже или на дивиденды. Однако этот доход облагается налогом. Инвесторы нередко забывают об этом при расчете доходности.

Хорошая новость: в некоторых случаях расходы на налоги можно сократить и воспользоваться льготами для инвесторов. Государство поощряет рост количества частных инвесторов, поэтому может освободить их от уплаты налога или частично вернуть уплаченное. Разберем, в каких случаях возможны инвестиционные налоговые вычеты.

Льготы для инвесторов, которые работают с акциями российских компаний

Налоговый вычет по ИИС

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет. Пополняя который, вы можете получить налоговый вычет. Можно открыть только один ИИС.

Как пополнять ИИС, чтобы получить налоговый вычет

— Вносить на счет не более 1 млн руб. в год

— Не снимать деньги и не закрывать счет минимум три года

Излишнюю сумму брокер не зачислит на ИИС, а при досрочном выводе средств не удастся получить льготы. И придётся вернуть уже начисленные вычеты. Открыть ИИС могут только граждане РФ.

Виды налоговых вычетов по ИИС

Налоговый вычет по ИИС тип А. Вы можете вернуть НДФЛ в размере 13% от суммы, внесенной на ИИС. Подавать на такой вычет можно каждый год. Для этого вида возврата предусмотрен лимит — 52000 руб. в год (то есть 13% от 400000 руб., внесенных на ИИС). Размер вычета также ограничен суммой налогов, уплаченных за этот же год.

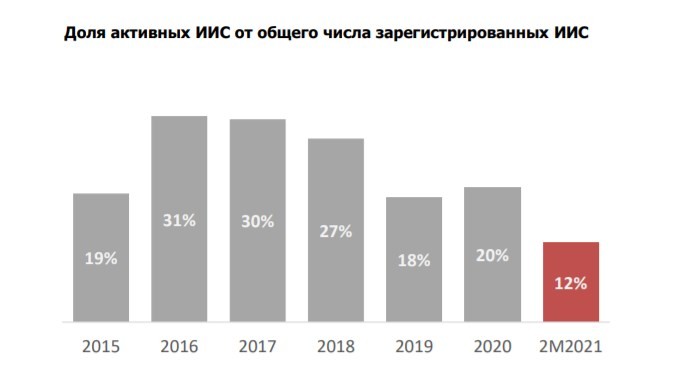

Этот вариант больше подходит инвесторам, которые платят НДФЛ в нужном размере, т.е. работают официально и платят налог с доходов. Причем для получения вычета в этом случае не обязательно совершать сделки по счету. Достаточно внести деньги на ИИС. Судя по статистике, большинство инвесторов так и поступает:

moex.com / Отчет по ИИС за февраль 2021. Активные ИИС — это счета, по которым совершили хотя бы одну сделку

Налоговый вычет по ИИС тип Б. Получить вычет на доходы с инвестиций. В этом случае инвестор не платит НДФЛ с прибыли от сделок на ИИС. Такой вычет применяют при закрытии ИИС.

Второй вариант более привлекателен для инвесторов, которые планируют активно совершать спекулятивные сделки на ИИС: покупать акции, дожидаться значительного роста их стоимости и продавать.

Выбирать вариант льготы сразу при открытии ИИС необязательно. Определиться можно вплоть до закрытия счета. Но если вы хотя бы раз вернули НДФЛ, перейти на другой вариант уже не получится.

Льгота долгосрочного владения бумагами

Если вы продали ценные бумаги и получили прибыль, с неё удержат налог.

Но если держать бумаги более трех лет, налог с дохода можно вернуть. Льгота долгосрочного владения бумагами доступна налоговым резидентам России. То есть тем, кто непрерывно фактически находился в России не менее 183 календарных дней.

Для этой льготы долгосрочного владения бумагами есть лимит: за каждый полный год владения ценными бумагами получится вернуть максимум 3 млн руб. Лимит считают именно от полученной прибыли, а не от всей суммы, вырученной от продажи бумаг.

Пример расчёта льготы долгосрочного владения бумагами

1 июля 2015 года вы купили 8000 акций компании «Полиметалл» по 439 руб. за одну акцию. Общая сумма покупки составила 3 512 000 руб.

1 октября 2019 года вы решили продать эти акции по 1260 руб. за штуку. Сумма продажи — 10 080 000 руб. Итого вы заработали 6 568 000 руб. Именно эту цифру мы оцениваем с точки зрения лимита.

Вы владели этими акциями 4 полных года. Ваш лимит для налогового вычета — 12 млн руб (по 3 млн за каждый полный год владения). Вы уложились в этот лимит, поэтому вернуть НДФЛ можно со всей суммы.

Это просто пример. На деле же инвесторы стараются не закупать ценные бумаги «на всю котлету». Надежнее и безопаснее вкладываться «лесенкой»: приобретать акции небольшими частями в несколько партий. Так вы не останетесь надолго с огромным минусом в портфеле, если цена неожиданно пойдет вниз.

Если вы и покупали, и продавали акции «лесенкой», для расчета срока владения возьмут самую первую покупку и самую первую продажу. Льгота долгосрочного владения распространяется только на ценные бумаги, купленные с 1 января 2014 года. Также ее нельзя применить к бумагам на ИИС.

Для инновационного (высокотехнологичного) сектора правила немного отличаются: владеть бумагами нужно только год, а лимит по сумме отсутствует. Таких бумаг не очень много, список можно посмотреть по ссылке.

Перенос убытка прошлых лет

Если вы получали убытки по некоторым позициям, можете перенести их на будущее, вплоть до 10 лет. Тогда их вычтут из полученной в этот год прибыли, и уже с разницы заберут НДФЛ.

Пример переноса убытка прошлых лет

Например, в 2019 году вы получили убытки на 40 000 руб. А в 2020 наоборот остались в плюсе на 120 000 руб. Если вы решите засчитать прошлые убытки в 2020 году, налог возьмут только с 80 000 руб.

Убытки — это минус, который вы зафиксировали при продаже ценных бумаг. Для получения вычета убытки нужно подтвердить документами, которые выдаёт брокер: справка об убытках и справка об уплате налогов. Просто минус в портфеле убытками считать нельзя.

Как получить налоговый инвестиционный вычет

Для того чтобы воспользоваться одной из льгот, вам нужно подать налоговую декларацию 3-НДФЛ. Это удобно делать через личный кабинет налогоплательщика.

nalog.ru / Отмечайте нужные разделы в зависимости от типа вычета

Далее загрузите сканы или фото документов, которые подтверждают, долгосрочное владение акциями, получение убытка, открытие ИИС и зачисление денег на счет и т.д. Запросите эти документы у брокера.

Срок подачи декларации не ограничен, если нужен только вычет. Если же необходимо отчитаться о доходах, это нужно сделать до 30 апреля года, следующего за отчетным периодом.

Льготы для инвесторов, которые работают с акциями американских компаний

По умолчанию с дивидендов компаний, зарегистрированных в США, удерживают налог в размере 30 %. На брокерский счет или ИИС выплаты поступают уже за вычетом этого налога.

Однако налог на акции американских компаний можно уменьшить, если доказать, что вы не являетесь резидентом США. Для этого нужно подписать форму W-8BEN у своего брокера.

В этом случае в пользу США удержат всего 10 %, а 3 % придется доплатить самостоятельно в пользу России. Для этого нужно подать декларацию о доходах в личном кабинете налогоплательщика.

Льгота начнет действовать только после подписания формы W-8BEN. Для сохранения льготы ее нужно подписывать каждые 3 года. При этом вернуть уплаченное до ее подписания не получится.

W-8BEN не работает для акций:

— Которые зарегистрированы не в США. В этом случае налог взыщут по правилам страны регистрации.

— REIT-компаний (инвестиционных фондов недвижимости). С дивидендов по их акциям взыщут 30 %, даже вы подписали ворму W-8BEN.

Подводим итог

Вы как инвестор можете повлиять на свой доход с помощью двух инструментов:

— фундаментального анализа компаний и выбора ценных бумаг под свою стратегию

В России предусмотрены три вида налоговых льгот для инвесторов:

— налоговые вычеты по ИИС

— льготы при долгосрочном владении бумагами

Выбирать их нужно с учетом своей личной стратегии.

Например, можно покупать на брокерский счет акции на долгосрок, чтобы получить льготу за долгосрочной владение акциями, а на ИИС активно торговать в расчете на налоговый вычет по типу Б.

Если же инвестор получает высокую «белую» зарплату, для него может быть выгоднее вычет по ИИС типа А. Те, кто инвестируют в компании, зарегистрированные в США, могут подписать форму W-8BEN и платить 13 % налога с дивидендов вместо 30 % по большинству акций.

Читайте также:

- Налог на строительство объектов производственного назначения в курортной зоне

- Ип регистрация 46 налоговая

- Реферат на тему федеральные налоги

- Налог не входящий в перечень доходных источников муниципальных образований

- Индивидуальный предприниматель представил в налоговый орган информацию необходимую для льготного