Реферат на тему федеральные налоги

Опубликовано: 14.05.2024

Автор работы: Пользователь скрыл имя, 28 Октября 2011 в 11:24, курсовая работа

Краткое описание

Цель работы: рассмотреть особенности федеральных налогов Российской Федерации.

Задачи:

1. Дать характеристику налога на добавленную стоимость.

2. Дать характеристику акцизов на отдельные виды товаров и услуг.

3. Дать характеристику единого социального налога.

Содержание работы

Введение 3

Глава 1. Федеральные налоги как инструмент государственного регулирования 5

1.1. Роль федеральных налогов в государственном регулировании экономики 5

1.2 Экономическая природа налогов и их развитие 7

1.3. Классификация и функции налогов 11

2.Динамика состава, структуры и объема поступления федеральных налогов на современном этапе 17

2.1. Оценка практики взимания федеральных налогов в 2008 году 17

2.2. Приоритеты налоговой реформы Российской Федерации 2005-2008 гг. 22

Глава 3. Совершенствование налогового законодательства как фактор реформирования налоговой системы 27

Заключение 34

Список используемой литературы 36

Содержимое работы - 1 файл

Федеральные налоги.doc

Актуальность данной темы обусловлена тем, что проблема налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. Пожалуй, нет сегодня другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система — это важнейший элемент рыночных отношений и от неё во многом зависит успех экономических преобразований в стране. Поэтому к выдвигающимся предложениям о серьезной ломке созданной к настоящему времени налоговой системы необходимо подходить весьма осторожно, просчитывая не только сиюминутную отдачу от этих преобразований, но и их влияние на все стороны экономики и финансов.

Налоговое право является одной из самых молодых отраслей в правовой системе России. С момента ее возникновения прошло не более пятнадцати лет. Однако за столь короткое время уже сформировались доктринальные основы современного налогового законодательства, завершается его кодификация, активно формируется судебная практика по налоговым спорам, практически с нуля создана и функционирует разветвленная система налоговых органов.

Налоговое право России - наиболее "живая", нестабильная, динамично развивающаяся отрасль законодательства. Вместе с тем налоговому законодательству до сих пор присущи повышенная сложность, противоречивость, наличие многочисленных пробелов, неопределенностей, нечетких и неясных формулировок. Процесс его реформирования, связанный, прежде всего, с кодификацией, продолжается и набирает обороты.

Федеральные налога – основная часть налогового права и финансовой системы России, поэтому изучить их особенности является важным моментом.

Цель работы: рассмотреть особенности федеральных налогов Российской Федерации.

1. Дать характеристику налога на добавленную стоимость.

2. Дать характеристику акцизов на отдельные виды товаров и услуг.

3. Дать характеристику единого социального налога.

1.1. Роль федеральных налогов в государственном регулировании экономики

Федеративный характер Российского государства, включающего 89 национально-государственных и административно- территориальных образований, существенные различия в социально-экономическом развитии субъектов Федерации демографической ситуации и экологической обстановке объективно требуют учета этих особенностей в финансово-бюджетном механизме. Расширение самостоятельности и ответственности субъектов РФ в социально-экономических вопросах должно сопровождаться укрепления финансовой базы регионов. Именно поэтому часть налоговой массы, аккумулируемой в федеральном бюджете, путем бюджетного регулирования перераспределяется между нижестоящими бюджетами – региональными и местными.

Взаимодействие бюджетов всех уровней и единство бюджетной системы страны обеспечивается посредством налоговой политики. Часть федеральных налогов и один региональный (на имущество предприятий) имеют статус закрепленных доходных источников.

Доходы по этим налогам полностью или в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены. Федеральный транспортный налог полностью закреплен за бюджетом субъекта РФ. По трем федеральным налогам – гербовому сбору, государственной пошлине, налогу с наследуемого и даруемого имущества, имеющим статус закрепленных доходных источников, все суммы поступлений зачисляются в местный бюджет.

Другая группа федеральных налогов – НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц – являются регулирующими доходными источниками. Доходы по этим налогам используются для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов либо по ставкам (нормативам), утвержденным в законодательном порядке. Отчисления по регулирующим доходам зачисляются непосредственно в региональные бюджеты, а ставки отчислений определяются при утверждение федерального бюджета. В свою очередь представительный орган субъекта РФ устанавливает ставки отчислений по регулирующим налоговым доходам в местные бюджеты при утверждении своего регионального бюджета.

Из налогов субъектов РФ один – налог на имущество юридических лиц – равными долями зачисляется в региональный и местный бюджеты. Остальные налоги распределяются в порядке, определяемом представительным органом власти субъекта РФ. И, наконец, поступления по местным налогам аккумулируются в местных бюджетах по месту нахождения (регистрации) плательщика объекта налогообложения. Три местных налога – на имущество физических лиц, земельный и регистрационный сбор за предпринимательскую деятельность, устанавливаются законодательными актами РФ и взимаются представительным органом субъекта РФ. Остальные местные налоги вводятся решениями местных органов самоуправления.

Учитывая, что собственных доходных источников для финансирования бюджетных расходов на уровне, обеспечивающем минимальные социальные потребности, многим субъектам РФ не хватает в федеральном бюджете создан фонд финансовой поддержки регионов за счет отчислений 18 % от НДС (из доли, подлежащей зачислению в федеральный бюджет). Средства нового фонда распределяются между регионами с учетом налогового потенциала субъекта РФ, соотношение доходов регионального бюджета на одного жителя в сравнении со средним уровнем по России в целом и данному экономическому району.

1.2 Экономическая природа налогов и их развитие

Налоги - один из древнейших финансовых институтов. Они возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и других нужд. "В налогах воплощено экономически выраженное существование государства", - подчеркивал К. Маркс.

Развитие и изменение форм государственного устройства всегда сопровождалось преобразованием налогового механизма. По мере возникновения новых экономических функций государства, роль налогов становилась более многоплановой. Помимо сугубо финансовой функции - обеспечения доходов бюджета, налогообложение используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Экономическая сущность налогов была впервые исследована в работах английского экономиста Д. Рикардо:

"Налоги составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны".

Определенный вклад в теорию налогов внесли ученые -экономисты России А. Тривус, Н. Тургенев, А. Соколов.

Так, по мнению Н. Тургенева, "налоги суть средства к достижению цели общества или государства, то есть той цели, которую люди себе предполагают при соединении своем в общество, или при составлении государств". 1

А. Тривус считал, что "налог представляет собой принудительное изъятие от плательщика некоторого количества материальных благ без соответствующего эквивалента. Конечно, в некотором отношении эквивалентом являются те услуги, которые оказывает плательщику государственная власть.

А. Соколов утверждал, что "под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия его расходов или для достижения каких-либо задач экономической политики, без предоставления плательщикам его специального эквивалента.

Доктор экономических наук Д. Черник определяет сущность налогов как "изъятие государством в пользу общества определенной части валового внутреннего продукта в виде обязательного взноса. 2

Налоговым Кодексом РФ определено, что:

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в их интересах государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

На сегодняшний день в нашей стране, учитывая специфику Российской экономики , налоги можно определить как обязательные и без эквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и сборах , и актов законодательных (представительных) органов субъектов Российской Федерации, а так же по решениям органов местного самоуправления в соответствии с их компетенцией.

Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой, по поводу формирования государственных финансов.

Совокупность предусмотренных законодательством налогов и обязательных платежей, взимаемых в государстве, а так же принципов, форм и методов их установления, изменения, отмены, уплаты, взимания и контроля образует налоговую систему.

Эффективность функционирования налоговой системы во многом зависит от принципов ее построения.

Часть первая Налогового Кодекса РФ определила основные начала законодательства о налогах и сборах в Российской Федерации:

• каждое лицо должно уплачивать законно установленные налоги и сборы,

• налоги и сборы не могут иметь дискриминационный характер и различно применяться, исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками. Не допускается устанавливать дифференцированные ставки налогов и сборов в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Допускается установление особых видов пошлин либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара в соответствии с Кодексом и таможенным законодательством,

• налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами их конституционных прав,

• Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности , прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров(работ, услуг) или денежных средств, либо иначе ограничивать или создавать препятствия законной деятельности налогоплательщика,

• Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные Кодексом, либо установленные в ином порядке, чем это предусмотрено Кодексом,

• Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый гражданин (организация) точно знал, какие налоги, когда и какой суммой он должен платить,

• Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. На основе принципов построения налоговой системы к настоящему времени сложились основные концепции налогообложения.

Первая - физические и юридические лица должны уплачивать налоги пропорционально тем выгодам, которые они получили от государства. Например, те, кто пользуются хорошими дорогами, должны оплачивать затраты на поддержание и ремонт этих дорог.

Вторая - концепция предполагает зависимость налога от размера полученного дохода, то есть физические и юридические лица, имеющие более высокие доходы, выплачивают большие налоги и наоборот.

Автор работы: Пользователь скрыл имя, 09 Декабря 2013 в 14:58, реферат

Краткое описание

Очевидно, что любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц.

Содержание

1.Введение

2.Федеральные налоги и сборы

2.1 Общая характеристика основных федеральных налогов

3. Налогоплательщики и объект налогообложения

4. Налоговая база, налоговый период и налоговые ставки

5. Порядок исчисления акциза и налоговые вычеты

6. Сроки и порядок уплаты акциза, отчетность

7. Заключение

8. Список литературы

Прикрепленные файлы: 1 файл

реферат Фед. налоги и сборы. Акзицы..doc

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Московский государственный университет

пищевых производств»

Кафедра «Современные торговые операции север-юг»

Реферат на тему: «Федеральные налоги и сборы. Акцизы»

Выполнила: студентка IV курса 8 группы

2.Федеральные налоги и сборы

2.1 Общая характеристика основных федеральных налогов

3. Налогоплательщики и объект налогообложения

4. Налоговая база, налоговый период и налоговые ставки

5. Порядок исчисления акциза и налоговые вычеты

6. Сроки и порядок уплаты акциза, отчетность

8. Список литературы

Очевидно, что любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц.

Эти обязательные сборы, осуществляемые государством на основе государственного законодательства, и есть налоги. Именно таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и другие нужды.

Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и есть сущность налога.

Развитие экономики напрямую зависит от качества ее налоговой системы, от ее возможности обеспечить экономический рост и финансовую стабильность.

Основным нормативно-правовым актом, регулирующим отношения в сфере налогообложения, является Налоговый кодекс Российской Федерации.

2. Федеральные налоги и сборы

2.1 Общая характеристика основных федеральных налогов

Налоговое законодательство РФ построено на основе принципа единства финансовой политики государства, проявляющегося, в частности, в установлении закрытого перечня налогов, действующих на всей его территории. Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов РФ и местный. Отнесение каждого вида налогов к тому или иному уровню осуществлено исходя от объема функций и полномочий, реализация которых возложена на государство в целом, субъекты РФ или муниципальные образования. Следует отметить, что независимо от закрепления налогов за определенным уровнем бюджетной системы, принимать решения по конкретным вопросам налогообложения соответствующие законодательные (представительные) органы могут только в пределах своей компетенции.

Уровни налоговой системы не совпадают со звеньями бюджетной системы: если в федеральный бюджет зачисляются только федеральные налоги, то в региональные и муниципальные бюджеты могут поступать отчисления от федеральных или региональных налогов соответственно.

Федеральные налоги устанавливаются федеральными законами и подлежат взиманию на всей территории Российской Федерации. Льготы по федеральным налогам закрепляются только федеральными законами, но представительные (законодательные) органы государственной власти субъектов РФ и органы местного самоуправления вправе вводить дополнительные льготы в пределах сумм, зачисляемых в их бюджеты. По общему правилу ставки федеральных налогов определяются парламентом РФ - Федеральным Собранием РФ. Однако ставки налогов на отдельные виды природных ресурсов, акцизов на отдельные виды минерального сырья и таможенных пошлин устанавливаются Правительством РФ.

Согласно ст. 13 НК РФ к федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.[15; С.544]

Названный перечень показывает, что в структуру обязательных платежей федерального уровня входят все виды императивных денежный изъятий, известных российской налоговой системе. Как видим, кроме основной массы налогов на федеральном уровне выделяются:

- сборы (взносы в государственные социальные внебюджетные фонды; сбор за право пользования объектами животного мира и водными биологическими ресурсами; таможенные сборы; лицензионные сборы);

- пошлины (государственная пошлина; таможенная пошлина).

3. Налогоплательщики и объект налогообложения

Акциз – это федеральный налог, взимаемый с 1 января 2001 г. на основании гл. 22 части второй НК РФ. Глава 22 применяется с учетом особенностей, установленных Федеральным законом от 05.08.2000 г. №118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах».

Налогоплательщиками акциза признаются:

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с ТК РФ.

Организации и иные лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с гл. 22 НК РФ.

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция, (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%.

В целях гл. 22 НК РФ не рассматривается как подакцизные товары следующая спиртосодержащая продукция:

лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти;

препараты ветеринарного назначения, разработанные для применения в животноводстве на территории РФ, разлитые в емкости не более 100 мл;

парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти.

подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов)

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Для товаров, перечисленных в п. 7–10, используется общее название «подакцизные нефтепродукты».

Объектом налогообложения являются следующие операции:

1) реализация на территории РФ лицами произведенных ими подакцизных товаров;

2) продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

3) передача на территории РФ лицами произведенных ими из давальческого сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

5) передача на территории РФ подакцизных товаров для собственных нужд;

6) передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества;

7) передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию РФ;

10) получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции

11) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

4. Налоговая база, налоговый период и налоговые ставки

Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимо сти от установленных в отношении этих товаров налоговых ставок определяется:

1. как объем реализованных ( переданных) подакцизных товаров в натуральном выражении – по подакцизным товарам, в отношении которых установлены твердые ( специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2. как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из рыночных цен, без учета акциза, налога на добавленную стоимость – по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3. как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде;

4. Расчетная стоимость табачных изделий, в отношении которых установлены комбинированные налоговые ставки, определяется отдельно.

Налоговая база по этиловому спирту определяется как объем полученного денатурированного этилового спирта в натуральном выражении.

Налоговая база по прямогонному бензину определяется как объем полученного прямогонного бензина в натуральном выражении.

Налоговым периодом признается календарный месяц.

Налогообложение подакцизных товаров кроме автомобильного бензина и дизельного топлива осуществляется по следующим налоговым ставкам.

Спирт этиловый и спиртосодержащая продукция:

Из таблицы 1 следует, что ставка акциза на спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья с 1 января текущего года увеличился с 27,7 руб. (за 1 л безводного этилового спирта) до 30,5 руб. (за 1 л безводного этилового спирта). В 2011 и 2012 годах размер ставок также будет увеличиваться и составит соответственно 33,6 руб. и 37 руб. (за 1 л безводного этилового спирта).

На спиртосодержащую парфюмерно-косметическую продукцию в металлической аэрозольной упаковке, а также спиртосодержащую продукцию бытовой химии сохранится нулевая ставка акциза.

По алкогольной продукции с объемной долей этилового спирта свыше 9% в 2010–2012 годах ставки акцизов будут увеличиваться примерно на 10% ежегодно, а по алкогольной продукции с объемной долей этилового спирта до 9% включительно – на 20% ежегодно.

Налоговые ставки по натуральным винам и по шампанским, игристым, газированным и шипучим винам в 2010–2012 годах также будут стабильно увеличиваться (табл. 1).

В отношении пива с нормативным (стандартизованным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно с 2010 года ставка акциза повысилась почти в 3 раза, а по пиву с нормативным (стандартизованным) содержанием объемной доли спирта этилового свыше 8,6% – более чем в 4 раза с ежегодной индексацией этих ставок.

В отношении легковых автомобилей с мощностью двигателя свыше 67,5 кВт (90 л. с.) и до 112,5 кВт (150 л. с.), а также свыше 112,5 кВт (150 л. с.) и по мотоциклам с мощностью двигателя свыше 112,5 кВт (150 л. с.) налоговые ставки в 2010–2012 годах будут повышаться примерно на 10% ежегодно. За менее мощные легковые машины, с мощностью двигателя до 67,5 кВт (90 л.с.) как и ранее акцизы взиматься не будут, а за автомобили имеющие мощность двигателя в промежутке от 67,5 кВт (90) до 112,5 кВт (150 л.с.) налоговые ставки установлены достаточно щадящие. Десятикратный скачок акцизных ставок имеет место для легковых автомобилей и мотоциклов с мощностью двигателя более 112,5 кВт (150 л. с.). Такая налоговая политика должна оказывать стимулирующее воздействие на производство отечественного легкового автотранспорта, большая часть которого имеет двигатели, мощность которых не превышает 112,5 кВт (150 л.с.).

В состав федеральных налогов входят налог на добавленную стоимость, подоходный налог с физических лиц, налог с имущества, переходящего в порядке наследования и дарения, налог на прибыль предприятий и организаций, акцизы, таможенные пошлины, госпошлина, гербовый сбор и некоторые другие.

Не отобразилась форма расчета стоимости? Переходи по ссылке

Налоговая система России включает в себя налоги трех уровней:

Внимание!

Если вам нужна помощь с работой, то рекомендуем обратиться к профессионалам. Более 70 000 экспертов готовы помочь вам прямо сейчас.

В состав федеральных налогов входят налог на добавленную стоимость, подоходный налог с физических лиц, налог с имущества, переходящего в порядке наследования и дарения, налог на прибыль предприятий и организаций, акцизы, таможенные пошлины, госпошлина, гербовый сбор и некоторые другие.

К республиканским налогам относятся налог на имущество предприятий, лесной налог и др.

Местные налоги включают налог на имущество физических лиц, земельный налог и ряд других налогов, вводимых местными властями с учетом своих нужд.

Взносы в пенсионный и другие социальные фонды имеют общефедеральный характер и собираются от имени соответствующих внебюджетных фондов. Всего в России насчитывается до 300 налогов и сборов различного рода.

По абсолютным размерам налоговых сборов первое место занимает налог на добавленную стоимость, за ним следует налог на прибыль предприятий. Вместе с тем в первом чтении (июнь 1997 г.) принят Налоговый кодекс РФ, согласно которому резко сокращается число налогов и ограничиваются налоготворческие права местных органов власти.

Налог на прибыль предприятий и организаций.

Налог на прибыль предприятий и организаций принят законом Российской Федерации от 27 декабря 1991 г. и действует с учетом изменений и дополнений, принятых в последующие годы. Налог на прибыль имеет две налоговые ставки: по первой ставке налог в размере 13% взимается в пользу федерального бюджета, вторая ставка налога определяется на уровне субъектов РФ (республик) и представляет собой налог, поступающий в их бюджеты. Субъекты РФ могут самостоятельно устанавливать ставку этого налога (но не правила его исчисления и взимания) в пределах до 22% (для посреднической деятельности, банков, страховых компаний, бирж и т.д. до 30%). Таким образом максимальная суммарная ставка этого налога может составлять 35% (для банков — 43%).

Плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами по законодательству России и занимающиеся предпринимательской деятельностью, а также филиалы и другие подразделения этих предприятий и организаций, имеющие отдельный баланс и расчетный счет. Налогом на прибыль могут облагаться и бюджетные организации — в части осуществляемой ими предпринимательской деятельности. Кроме того, субъекты РФ вправе облагать налогом на прибыль расположенные на их территории территориально обособленные структурные подразделения предприятий, имеющих головную контору и место регистрации в других регионах, даже если эти подразделения не имеют отдельного баланса и расчетного счета.

В этом случае определение доли прибыли, относящейся к этому подразделению, осуществляется расчетным методом — по доле этого подразделения в общем фонде оплаты труда и в общей стоимости основных производственных фондов предприятия. Соответственно эта доля прибыли подлежит вычету из облагаемой базы при исчислении налога с головного предприятия и, поскольку речь идет о применении только налогов, взимаемых субъектами РФ, каждый из них применяет свою налоговую ставку для обложения относящейся к нему доли прибыли предприятия.

Закажите работу от 200 рублей

Если вам нужна помощь с работой, то рекомендуем обратиться к профессионалам. Более 70 000 экспертов готовы помочь вам прямо сейчас.

Предприятия-резиденты подлежат обложению налогом по всем своим доходам, в том числе и полученным за пределами России. Подоходный налог, уплаченный за рубежом, засчитывается при уплате налога на прибыль, но сумма такого зачета не может превышать размера налоговых обязательств, рассчитанных по российскому законодательству для соответствующей суммы дохода.

Налогооблагаемой базой в отношении налога на прибыль законом определяется валовая прибыль предприятия: разность между валовым доходом (выручкой) предприятия от продажи товаров, оказания услуг и выполнения работ, выручкой от продажи основных фондов и земельных участков, принадлежащих предприятию, а также доходами от внереализованных операций и продажи иного имущества, и расходами, связанными с этими операциями и с этой деятельностью. Валовой доход (выручка) предприятия при этом рассчитывается без учета НДС и акцизов, а также уплаченных экспортных пошлин. Для расчета чистого дохода от продажи имущества предприятия за основу берется первоначальная цена или остаточная стоимость имущества, увеличенная на индекс инфляции, исчисленный в порядке, установленном Правительством РФ.

Расчет налога на прибыль производится поквартально, нарастающим итогом: за 3, б, 9 и 12 месяцев. Авансовые платежи налога вносятся ежемесячно или дважды в месяц из расчета 1/3 или 1/6 от квартального расчета. Годовой отчет (декларация) по налогу предоставляется не позднее 15 марта года, следующего за отчетным, и доплата налога (если требуется) производится и десятидневный срок после сдачи отчета.

Отчетный год совпадает с календарным годом. Аудиторское заключение обязательно для акционерных предприятий, для предприятий с участием иностранного капитала и для банков и страховых организаций (независимо от их юридической формы).

В налогооблагаемую базу предприятий не включаются дивиденды и проценты, полученные по ценным бумагам, принадлежащим предприятию, а также доходы от долевого участия в капитале других предприятий. Эти виды доходов подлежат обложению «у источника», ставка налога для них составляет 15%. Также не включаются в сумму налогового дохода предприятий для целей исчисления налога на прибыль доходы от проведения концертных мероприятий (для них предусмотрен специальный налог по ставке 50%) и доходы от казино и игровых автоматов (которые облагаются налогом по ставке 70%).

Подоходный налог с физических лиц.

Физические лица — резиденты РФ (имеющие постоянное место жительства в РФ) подлежат обложению налогом по всем своим доходам, полученным как в России, так и за ее пределами. Нерезиденты облагаются налогом только по доходам из источников, находящихся в РФ. Резидентство физического лица рассчитывается для каждого отчетного налогового периода, который совпадает с календарным годом. Лицо, проведшее на территории РФ 183 или более дней в данном календарном году, считается резидентом РФ для целей налогообложения в этом году. Все прочие лица считаются нерезидентами РФ.

В налогооблагаемую базу включаются как доходы, полученные в денежной форме, так и любые выгоды и компенсации, получаемые в натуральном виде. Последние подлежат зачету в состав доходов лица по текущим рыночным ценам.Доходы, получаемые от работы по найму, подлежат включению в налогооблагаемую базу в полном размере: доходы получаемые от предпринимательской деятельности, рассчитываются по методу чистой прибыли — в основном по нормам и в порядке, предусмотренном при исчислении налога на прибыль.

Нужна работа? Есть решение!

Более 70 000 экспертов: преподавателей и доцентов вузов готовы помочь вам в написании работы прямо сейчас.

Целый ряд различного рода пособий, компенсаций и выплат не учитывается в составе облагаемого дохода граждан и не подлежит обложению подоходным налогом. Среди них:

пенсии и различные пособия по социальному страхованию и социальному обеспечению, выплаты командировочных, проценты по вкладам в банках и т.д. Не облагаются подоходным налогом зарплата и оклады военнослужащих, войск МВД и налоговой полиции. В пределах установленных лимитов также освобождаются от налогообложения стоимости призов, полученных на конкурсах, подарков, выдаваемых предприятиями, и суммы материальной помощи, оказываемой за счет предприятий.

Расчет налога производится на основе годового дохода. С доходов, выплачиваемых в виде заработной платы, и с некоторых других доходов налог удерживается при выплате дохода. Для граждан, получающих только заработную плату в одном месте, такая уплата налога является окончательной, остальные обязаны представлять налоговую декларацию. Срок представления декларации — до 1 апреля года, следующего за отчетным.

Нерезиденты, не осуществляющие предпринимательской деятельности в России, но получающие доходы из источников в России, не представляют налоговые декларации, и налог с них удерживается у источника по единой ставке, равной 20%.

Налог на добавленную стоимость.

Налогом на добавленную стоимость облагаются продажи товаров и оказание услуг (выполнение работ) на территории РФ, а также импорт товаров и услуг в РФ. Экспорт товаров и услуг от НДС освобождается.

Плательщиками НДС считаются любые предприятия и организации, осуществляющие продажи товаров, оказание услуг или выполнение работ в рамках своей предпринимательской деятельности. Предприятиями для целей обложения НДС признаются любые лица, как юридические, так и физические, которые выполняют вышеуказанную деятельность от своего имени и в свою пользу.

Стандартная ставка НДС составляет 20%. Основные пищевые товары и товары для детей облагаются по пониженной ставке, равной 10%. Освобождены от НДС следующие виды деятельности: оказание банковских услуг, страхование, медицинские услуги, образование, услуги в сфере культуры, пассажирские перевозки, продажа почтовых марок и конвертов и др.

Закажите работу от 200 рублей

Если вам нужна помощь с работой, то рекомендуем обратиться к профессионалам. Более 70 000 экспертов готовы помочь вам прямо сейчас.

Подлежащий внесению в казну НДС рассчитывается как разность между НДС, полученным от покупателей товаров (услуг, работ) по выставленным на них счетам-фактурам (в которых НДС должен указываться отдельной суммой), и НДС, уплаченным поставщикам за приобретенные ресурсы, используемые в производстве (товары, материалы, услуги или работы).

Налог на имущество предусмотрен как для предприятий, так и для физических лиц.

Налог на имущество предприятий взимается с балансовой стоимости имущества предприятий. Расчет налога ведется на основе среднегодовой стоимости имущества. Ставка налога устанавливается властями соответствующей республики (области), но не свыше 0,5% налогооблагаемой базы. От уплаты налога освобождены бюджетные организации, сельскохозяйственные и рыбодобывающие предприятия, религиозные объединения и имущество, используемое для международного образования и культуры.

Налогом на имущество физических лиц облагаются находящиеся в их собственности жилые дома и другие помещения и сооружения, а также водные и воздушные моторные суда и транспортные средства.От уплаты налога освобождены пенсионеры и участники войн.

Налог на землю взимается с собственников земельных участков. Ставки налога устанавливаются на уровне республик и областей и различаются в зависимости от качества земли и условий хозяйствования.

Акцизы вводятся федеральным законом как средство обложения продаж так называемых подакцизных товаров — вино-водочных изделий, пива, табака, шоколада, икры осетровых и лососевых рыб, автомобилей, ювелирных изделий, мехов и т.д. Акцизы также установлены для определенных видов минерального сырья. Ставки акцизов различаются в зависимости от вида товара, наиболее высокие — для алкогольных напитков и ювелирных изделий.

Ряд налогов взимается в целях формирования внебюджетных фондов.

Предприятия выплачивают взносы в пенсионный и другие фонды социального страхования и социального обеспечения. Эти взносы устанавливаются в форме начислений на фонд заработной платы и составляют от 28% (взносы в пенсионный фонд) до 1,5% (по страхованию от безработицы). Общая сумма таких начислений составляет около 40% фонда заработной платы. Из зарплаты работников также удерживается еще 1% — как взнос в пенсионный фонд.

Скидка 100 рублей на первый заказ!

Акция для новых клиентов! Разместите заказ или сделайте расчет стоимости и получите 100 рублей. Деньги будут зачислены на счет в личном кабинете.

Подробнее Гарантии Отзывы

Предприятия облагаются также налогом на содержание социальной сферы. Ставки налога устанавливаются на уровне местных органов власти, в московском регионе ставка этого налога составляет 1,5% оборота (выручки) предприятия.

Таможенные пошлины. Экспорт товаров, как правило, таможенными пошлинами не облагается. Импортные пошлины составляют от 5 до 100% фактурной стоимости ввозимого товара. Наиболее высокими пошлинами облагается ввоз легковых автомобилей, алкогольных напитков, пива, табачных изделий. Для товаров из развивающихся стран применяются пониженные ставки таможенных пошлин, для товаров с неподтвержденной страной происхождения ставки таможенных пошлин удваиваются.

Федеральные налоги – виды налогов, уплачиваемых в бюджет. Какие федеральные налоги и сборы на прибыль отчисляются в бюджет, ставки по налогам, порядок уплаты.

Федеральные налоги и сборы

Если налог федеральный, то это не значит, что деньги поступают только в федеральный бюджет. Главная особенность верхней ступени налогообложения – налоговые органы всех регионов должны руководствоваться только Налоговым кодексом России.

В случае с местными и региональными налогами дело обстоит наоборот. Местные власти имеют право менять государственные ставки, вводить новые льготы. А Налоговый кодекс использовать как рекомендацию и определение основных положений.

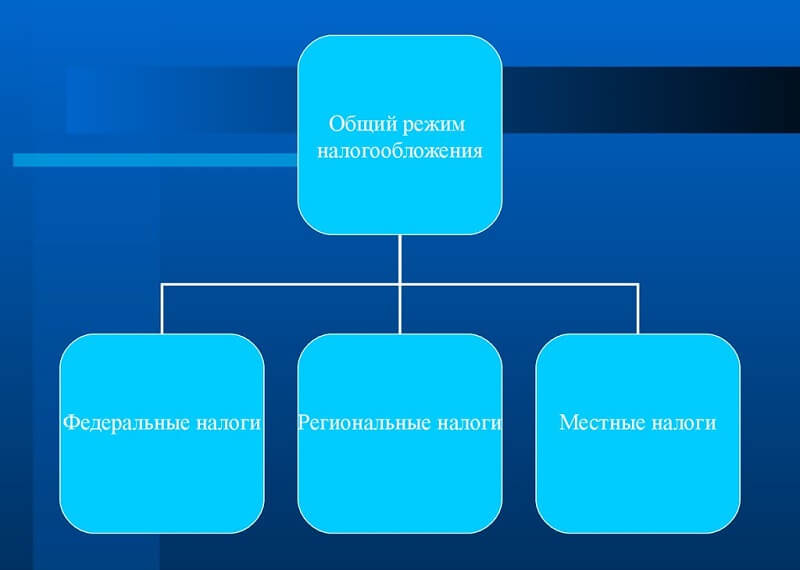

В Российской Федерации устанавливаются следующие виды налогов и сборов[2]:

- федеральные налоги и сборы;

- региональные налоги и сборы;

- местные налоги и сборы.

Существуют также ещё 3 вида налоговой системы: прогрессивная, регрессивная и пропорциональная. К России относится пропорциональная налоговая система.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ[3].

Статья 13 НК РФ[4]:

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина;

- Налог на дополнительный доход от добычи углеводородного сырья (с 19.07.2018).

Статья 14 НК РФ[5]:

- Налог на имущество организаций;

- Налог на игорный бизнес;

- Транспортный налог.

Статья 15 НК РФ[6]:

- Земельный налог;

- Налог на имущество физических лиц;

- Торговый сбор.

- Единый социальный налог (глава 24 статьи 13 налогового кодекса утратила силу, с 01.01.2010 — страховые взносы)

- Налог с продаж (глава 27, налог отменён с 01.01.2004)

- налог на доходы от капитала

- налог на игорный бизнес

- налог на рекламу

- налог на наследование или дарение

- налог на воспроизводство минерально-сырьевой базы

- налог на дополнительный доход от добычи углеводородов

- лесной налог

- экологический налог

- федеральные лицензионные сборы

- региональные лицензионные сборы

- местные лицензионные сборы

Пункт 2 статьи 18 НК РФ[7]:

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

- Упрощённая система налогообложения (УСН)

- Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД)

- Система налогообложения при выполнении соглашений о разделе продукции

- Патентная система налогообложения

- налог на профессиональный доход (в порядке эксперимента)

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

А порядок действий при совершении ошибки в КБК подробно рассмотрен экспертами КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

Федеральные налоги – виды

К федеральным налогам относятся (статья 13 НК):

- НДС, или налог на добавленную стоимость. Налог уплачивается в федеральный бюджет производителем товаров на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции.

- Акцизы. Этот налог тоже входит в стоимость товаров, однако вводится не на все товары, а на самые популярные. С помощью акцизов государство может ограничивать покупку некоторых товаров с помощью повышения цен. Например, акцизы часто повышаются на табачную продукцию и алкоголь.

- НДФЛ – налог на доходы физических лиц. Объектами налогообложения являются: деньги от продажи имущества, которая была в собственности менее трех лет; доходы от аренды; выигрышные деньги от различных лотерей; доходы от иностранных компаний или физических лиц.

- Налог на прибыль юридических лиц. Организации платят налог со своих доходов за вычетом расходов.

- Налог на добычу полезных ископаемых. Размер налога зависит от того, насколько ценные полезные ископаемые добывает налогоплательщик.

- Водный налог. Платить нужно за использование водных ресурсов, а не за передвижения по ним, как некоторые ошибочно считают. Объекты налогообложения в данном случае – это способ использования водных ресурсов.

- Сборы за использование животного мира и водных ресурсов. Другими словами – за охоту и рыбалку в промышленных масштабах.

- Государственная пошлина. Это денежный сбор за некоторые юридические действия.

- Налог на дополнительный доход от добычи углеводородного сырья.

Все остальные налоги и сборы относятся к региональным и местным. Это значит, что власти в регионах могут принимать указы, изменяющие некоторые данные Налогового кодекса.

К слову, между понятиями «налоги» и «сборы» в России есть существенные отличия. Налоги платятся безвозмездно, а за сборы государство предоставляет какую-либо услугу.

На некоторых сайтах ошибочно внесен в список «Федеральный налог на имущество физических лиц». На самом деле это местный налог.

Функции и значение федеральных налогов и сборов

Система федеральных налогов выполняет 2 основные функции.

Фискальная задача связана с необходимостью наполнять бюджет, доходы которого формируют налоговые поступления от граждан и организаций. Согласно положениям российской конституции, значительный состав полномочий передан в центр. По этой причине, управление страной требует наличия развитой и предсказуемой системы уплаты сборов и налогов. С этим же связано то, что каждая налоговая инспекция входит в единую структуру. Эта служба осуществляет администрирование, учет и контроль за исполнением обязанностей в сфере обязательных платежей.

Другой функцией служит экономическое стимулирование. Чтобы в бюджет поступали доходы, нужно обеспечивать условия для деловой активности. Поэтому система налогов подлежит постоянной адаптации к изменяющимся требованиям экономики.

Отнесение значительного числа отдельных обязательных платежей к федеральным призвано обеспечить стандартные правила на всей территории РФ.

Это служит одним из неотъемлемых элементов единого экономического пространства.

Может показаться, что эти функции входят в противоречие. Однако налоговый режим должен способствовать поиску правильного баланса интересов публичных и частных субъектов. Примером служит НДС. Точный расчет позволяет развивать экономику и поддерживать социальную сферу, льготы отдельным категориям граждан и организаций. Льготы могут служить и инструментом стимулирования инвестиций.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением). Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объкты для торговли.

- Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Признаки федеральных налогов

Каким образом определяется, какой налог относится к группе федеральных, а какой – к региональным? Есть определенные общие признаки:

- единый подход в области введения и действия налога;

- единый юридический состав;

- единая схема расчета и взимания сборов и платежей;

- единый способ государственного понуждения;

- любые изменения налога может вводить только Налоговый кодекс РФ.

Каждый федеральный налог считается по своим тарифам, единых ставок нет. Зато все налоговые штрафные санкции рассчитываются по одной величине – ставке рефинансирования. Налоговые периоды и налоговые базы тоже существенно отличаются для каждого налога.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

1. Федеральные налоги и сборы

1.1 Общая характеристика основных федеральных налогов

1.2 Налог на добавленную стоимость

1.4 Налог на доходы физических лиц

1.5 Единый социальный налог

1.6 Налог на прибыль организаций

1.7 Другие федеральные налоги

2. Значение федеральных налогов для федерального бюджета и ближайшие перспективы

Очевидно, что любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц.

Эти обязательные сборы, осуществляемые государством на основе государственного законодательства, и есть налоги. Именно таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и другие нужды.

Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и есть сущность налога.

Развитие экономики напрямую зависит от качества ее налоговой системы, от ее возможности обеспечить экономический рост и финансовую стабильность.

Основным нормативно-правовым актом, регулирующим отношения в сфере налогообложения, является Налоговый кодекс Российской Федерации.

Цель работы состоит в изучении понятия и системы федеральных налогов и сборов.

Исходя из цели, можно выделить следующие задачи: - изучение сущности налогов и сборов; рассмотрение всех федеральных налогов РФ.

Предметом исследования являются налоги и сборы.

Объектом исследования является налоговая система России.

1. Федеральные налоги и сборы

1.1 Общая характеристика основных федеральных налогов

Налоговое законодательство РФ построено на основе принципа единства финансовой политики государства, проявляющегося, в частности, в установлении закрытого перечня налогов, действующих на всей его территории. Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов РФ и местный. Отнесение каждого вида налогов к тому или иному уровню осуществлено исходя от объема функций и полномочий, реализация которых возложена на государство в целом, субъекты РФ или муниципальные образования. Следует отметить, что независимо от закрепления налогов за определенным уровнем бюджетной системы, принимать решения по конкретным вопросам налогообложения соответствующие законодательные (представительные) органы могут только в пределах своей компетенции.

Уровни налоговой системы не совпадают со звеньями бюджетной системы: если в федеральный бюджет зачисляются только федеральные налоги, то в региональные и муниципальные бюджеты могут поступать отчисления от федеральных или региональных налогов соответственно.

Федеральные налоги устанавливаются федеральными законами и подлежат взиманию на всей территории Российской Федерации. Льготы по федеральным налогам закрепляются только федеральными законами, но представительные (законодательные) органы государственной власти субъектов РФ и органы местного самоуправления вправе вводить дополнительные льготы в пределах сумм, зачисляемых в их бюджеты. По общему правилу ставки федеральных налогов определяются парламентом РФ – Федеральным Собранием РФ. Однако ставки налогов на отдельные виды природных ресурсов, акцизов на отдельные виды минерального сырья и таможенных пошлин устанавливаются Правительством РФ.

Согласно ст. 13 НК РФ к федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.[15; С.544]

Названный перечень показывает, что в структуру обязательных платежей федерального уровня входят все виды императивных денежный изъятий, известных российской налоговой системе. Как видим, кроме основной массы налогов на федеральном уровне выделяются:

- сборы (взносы в государственные социальные внебюджетные фонды; сбор за право пользования объектами животного мира и водными биологическими ресурсами; таможенные сборы; лицензионные сборы);

- пошлины (государственная пошлина; таможенная пошлина).

1.2. Налог на добавленную стоимость

С 1992 г. в России одним из двух основных федеральных налогов стал налог на добавленную стоимость (НДС). Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Порядок исчисления и взимания налога на добавленную стоимость регулируется гл. 21 НК РФ.

Плательщиками данного налога признаются:

- лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации. [14; С. 236]

От НДС освобождены: экспортируемые товары (работы, услуги); услуги пассажирского транспорта; квартирная плата; некоторые финансовые операции, патентно-лицензионные операции, продукция собственного производства отдельных предприятий общественного питания, а также тех, кто обслуживает социальную сферу; услуги в сфере образования; научно-исследовательские и опытно-конструкторские работы, финансируемые из бюджета; услуги учреждений культуры; платные медицинские услуги и др. Не являются плательщиками НДС организации и индивидуальные предприниматели в том случае, если в течение трех предшествующих последовательных налоговых периодов сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей не превысила 2 млн. руб. Освобождение организаций и индивидуальных предпринимателей от уплаты НДС производится на срок, равный 12 последовательным календарным месяцам.

Объектом налогообложения признаются следующие операции: реализация товаров (работ, услуг) на территории РФ; передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организации; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на таможенную территорию РФ.

Не подлежат налогообложению, например, следующие операции: сдача в аренду служебных и жилых помещений иностранным гражданам или организациям, аккредитованным в РФ; реализация медицинских товаров отечественного и зарубежного производства по перечню, утвержденному в РФ; услуги по содержанию детей в дошкольных учреждениях, занятия с несовершеннолетними детьми в кружках и секциях; реализация продуктов питания, произведенных столовыми при учебных, медицинских заведениях, полностью или частично финансируемых из бюджета и.т.д. [14; С. 240]

Объектом налогообложения НДС является реализация товаров только на территории России.

Ставки рассматриваемого налога выражены в процентном соотношении к добавленной стоимости товара (работы или услуги) могут быть равны 0%, 10% или 20%.

По ставке 0% производится налогообложение при реализации товаров, вывезенных в таможенном режиме экспорта; работ, непосредственно связанных с перевозкой через таможенную территорию РФ товаров, помещенных под таможенный режим транзита; услуг по перевозке пассажиров и багажа; работ, выполняемых непосредственно в космическом пространстве; драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома или отходов; товаров для официального пользования иностранными дипломатическими представительствами.

По ставке 10% НДС уплачивается при реализации продовольственных товаров (мясо, молоко, сахар, соль, овощи и др.); товаров детского ассортимента; научной книжной продукции, на редакционные и издательские услуги, а так же на лекарства и услуги медицинского назначения. Во всех остальных случаях НДС уплачивается по ставке 20%.

Законодательством особо оговорены порядок и сроки уплаты в бюджет НДС. Периодом уплаты НДС может быть один календарный месяц или квартал. Ежеквартально уплачивают налог те субъекты, сумма выручки которых от реализации товаров (работ, услуг) ежемесячно в течение трех месяцев не превышает 2 млн. руб. Остальные субъекты уплачивают налог ежемесячно.

Важным видом косвенных налогов стали акцизы – это косвенные налоги, включаемые в цену товаров и оплачиваемые покупателем (потребителем). Как правило, подакцизными товарами являются товары, монопольно производимые государством; товары, пользующиеся наибольшим спросом; дефицитные товары. Общие правила правового регулирования акцизов установлены гл 22 НК РФ.

Плательщиками акцизов являются производящие и реализующие подакцизные товары предприятия и организации. Подакцизными товарами являются алкогольные напитки, табачные изделия, легковые автомобили, ювелирные украшения из золота, платины, серебра, нефть, газ и некоторые виды минерального сырья. [15; С.559]

Порядок исчисления и уплаты налога определен Налоговым кодексом РФ (часть вторая, гл.22). Подакцизными товарами являются: алкогольная продукция, табак, ювелирные изделия, легковые автомобили и мотоциклы, автомобильный бензин, дизельное топливо и др.

Читайте также: